INTRODUCTION GENERALE

C'est un mémoire réalisé suite

à une période de stage allant du 02/07/2007 au 30/09/2007

à la Banque Nationale Agricole.

Actuellement l'avènement des

nouvelles technologies d'information et de communication constitue un

véritable enjeu stratégique pour les entreprises d'où, la

pérennité et la suivie de ces dernières, dépendent

considérablement de leurs aptitudes à s'adapter au progrès

technologique.

Internet et les nouvelles technologies qui lui sont

associées ont bouleversé en l'espace de quelques années le

monde financier.

Ainsi, dans l'intermédiation de la banque, la

mise en ligne du client, sa capacité nouvelle de donner en direct des

instructions ou de recevoir des informations, ont pour conséquence, une

ré-ingénirie des réseaux bancaires au rythme de

l'évolution du comportement des clients. Néanmoins, dans les

métiers de l'intermédiation de marchés l'utilisation de

l'Internet bouleverserait l'organisation traditionnelle des salles de

marchés, substituant des négociations multilatérales,

réalisées sur des plates-formes électroniques aux

relations bilatérales des tardes avec leurs clients ou leurs

contreparties.

Alors, ce n'est que vers la fin des années

quatre vingt et ce, dans le cadre du plan d'ajustement structurel, que le

marché financier tunisien va connaître une mutation profonde, tant

au niveau de son rôle, qu'au niveau de son mode de fonctionnement et de

ses structures.

C'est ainsi qu'à partir de 1988, une

série de réformes entreprises par les pouvoirs publics va amorcer

le vrai décollage du marché financier tunisien et lui permettre

de contribuer efficacement au financement de l'économie.

Depuis, la bourse de Tunis n'a pas cessé de

réaliser des performances notables qui se sont traduites par

l'appréciation de ses divers paramètres tels que la

capitalisation boursière, le volume de transaction et surtout l'indice

boursier.

En 1994, la bourse de Tunis a choisi de basculer

vers la cotation électronique pour moderniser son schéma

d'organisation.

C'est le 25 octobre 1996 que la BVMT a adopté

la cotation continu afin d'assurer l'égalité d'accès de

tous les clients, et d'améliorer le déroulement des

opérations boursières.

Par l'instauration de ce nouveau système de

cotation les autorités boursières tunisiennes cherchent à

améliorer la situation du marché boursier.

De ce fait, le marché boursier tunisien offre

la possibilité d'analyser et de comparer le nouveau système de

cotation avec les anciens systèmes notamment la cotation à la

criée et à cours multiples.

La cotation des titres en Bourse, fruit de la

confrontation de l'offre et de la demande émanant des différents

agents économiques, permet non seulement l'évaluation continue

des titres, mais aussi la garantie d'entrée et de sortie libres sur le

marché pour les investisseurs, on retrouve ici la principale

qualité du placement boursier : la liquidité.

A la lumière de ces constatations, nous

tenterons d'analyser l'impact de nouveau système de cotation sur la

liquidité et la volatilité de système bancaire

tunisien.

On essayera dans ce travail d'étudier dans

un premier chapitre les systèmes de cotation à la BVMT. Dans le

cadre de deuxième chapitre nous analyserons la dynamique

boursière et innovation financière comme indicateur du

développement financier. Nous traiterons la bourse en ligne dans un

troisième chapitre.

Enfin, le quatrième chapitre est

réservé à une étude empirique de l'impact du

nouveau système de cotation sur la liquidité et la

volatilité des banques de notre échantillon. Pour analyser la

liquidité, on utilisera différents ratios alors que l'analyse de

la volatilité sera faite par un tableur Excel et un logiciel SPSS.

.

CHAPITRE I : LES SYSTEMES DE COTATION A LA BVMT

Introduction

Le marché financier peut être

définit comme le lieu de confrontation entre une offre et une demande

des capitaux à long terme dont le support est une valeur

mobilière.

Durant les années soixante, le marché

financier tunisien se limitait à une seule structure en la

qualité de la Bourse des valeurs mobilières (BVMT) crée

par la loi 69-13 du février 1996.

En effet, le marché boursier tunisien

connaît des changements importants tant au niveau de son organisation et

son fonctionnement qu'au niveau des techniques de négociation des

valeurs. Ces reformes visent à remplacer le système de cotation

à la criée organisée sur le parquet par un système

de cotation automatique dans le but d'améliorer l'efficience

générale du marché et promouvoir la bourse de Tunis au

rang des places financières internationales les plus importantes.

Section 1: La bourse de Tunis: lecture d'une

évolution

La bourse de valeurs mobilières de Tunis est

une société anonyme créée le 28 février

1969. Son rôle, durant les premières années de son

existence, s'est limité à la réalisation de quelques

opérations ponctuelles d'enregistrement. C'est une période

marquée aussi par l'absence d'une protection efficace de

l'épargne.

A la fin des années 80, le marché

financier tunisien a connu des mutations importantes concernant son rôle,

son mode de fonctionnement et ses structures. Tout ceci est dans le but de

permettre un financement plus efficace de l'économie.

Ainsi, la BVMT n'est véritablement sortie de

sa léthargie qu'en 1988 où elle a réalisé des

performances notables traduits par la capitalisation boursière, le

volume des transactions, PER, les émissions sur le marché

primaire et surtout l'indice boursier. Suite à la croissance de cet

indice, la BVMT a connu une évolution importante.

Cette évolution peut être scindée en cinq

périodes.

Première période: 1990-1993:

Aménagement de l'ensemble du marché financier

Cette période est marquée par une

restructuration de l'ensemble du marché qui a trait essentiellement

à :

Ø L'introduction de la notion d'Appel public à

l'épargne;

Ø La mise en place d'un cadre légal pour

l'émission des emprunts obligataires;

Ø La création des sociétés

d'investissements;

Ø L'institution de nouveaux produits financiers;

Ø L'introduction, le 30 septembre 1990 de 13 valeurs

sur la cote de la Bourse ;

Ø Le lancement sur la place de Tunis d'un indice

boursier simple appelé "indice BVM";

Deuxième période : 1994-1995:

Modernisation de la place de Tunis

Cette période marquée par la

promulgation de la loi N°94-117 qui est chargé d'organiser et de

veiller au bon fonctionnement des marchés des valeurs mobilières

et des produits financiers négociables en Bourse. Au cours de cette

période trois entités séparées ont

été créés à savoir : le conseil du

marché financier"CMF", la société tunisienne

interprofessionnelle pour la compensation et le dépôts des valeurs

mobilières "STICODEVAM" et le fond de garantie du marché

"FGM".

«Le CMF est chargé de veiller à la

protection de l'épargne investie en valeurs mobilières, produits

financiers négociables en bourse et tout autre placement donnant lieu

à un appel public à l'épargne. Il est également

chargé d'organiser et de veiller au bon fonctionnement des

marchés de valeurs mobilières et de produits financiers

négociables en bourse»1(*).

La STICODEVAM, est créée afin de

dynamiser le marché financier et de mieux orienter l'épargne vers

la souscription en bourse. Elle est partiellement à l'origine de

l'accroissement des contrats conclus entre les divers intervenants et dont le

volume est passé de 30 contrats (1990-1993) à 150 contrats en

19942(*).

Enfin le FGM, administré par la Bourse,

garantit la bonne fin des transactions. Il a fonctionné

parallèlement avec le nouveau système de cotation

électronique, à partir du 25 octobre 1996.

Troisième période : 1996-1998:

Consolidation de la construction

A partir de 1996, la Bourse de Tunis va

connaître une troisième période axée

fondamentalement sur la correction des cours en perspective de leur

harmonisation avec leurs valeurs intrinsèques. C'est dans ce sens que

durant cette période, les pouvoirs publics ont procédé

à la prise de certaines décisions et mesures, dont notamment:

ü La mise en place le 25 octobre 1996 d'un nouveau

système de cotation;

ü Le lancement, le 31 décembre 1997, d'un nouvel

indice TUNINDEX3(*);

ü L'ouverture des sociétés sur la

participation étrangère jusqu'à 50%;

ü L'harmonisation du cadre comptable de OPCVM.

Quatrième période : 1999-2000: Relance,

Prospérité et Croissance

Cette période a été

initiée par la promulgation d'une loi relative à la relance du

marché financier axée sur la mise en place d'un système

fiscal attrayant pour l'encouragement de l'offre et de la demande.

Au cours de cette période, et notamment

depuis le deuxième semestre de l'année 1999, la Bourse de Tunis a

connu une nette progression et une remontée en puissance de tous ses

indicateurs et paramètres.

Cette performance est attribuée

essentiellement à la bonne tenue de l'économie tunisienne durant

les dernières années et notamment, à la croissance des

résultats enregistrés par les sociétés

cotées, ce qui a engendré un fort regain de confiance des

investisseurs dans notre marché boursier.

Cinquième période: Depuis de

l'année 2001 : Correction du marché et sensibilité aux

évènements internationaux

Cette période semble s'inscrire dans une douce

correction résultant essentiellement de l'ajustement des cours de

certaines valeurs cotées suite aux spéculations durant les

années 1999 et 2000.

Au cours de cette période, on a observé

un écart considérable entre leurs valeurs boursières et

leurs valeurs intrinsèques. Cet écart est dù à une

mauvaise donnée climatique qui a eu des effets indésirables sur

quelques secteurs de notre économie et de la mauvaise conjoncture

internationale tels que les événements du 11 septembre qui ont

fragilisé la croissance des pays industrialisés et qui se sont

répercutés sur les économies émergentes dont

notamment l'économie tunisienne.

Section 2: La Bourse des valeurs mobilières de

Tunis avant la cotation électronique

2-1/ L'organisation de la Bourse des valeurs

mobilières de Tunis

En Tunisie, les sociétés anonymes sont

réparties en deux catégories: les sociétés faisant

appel public à l'épargne"APE" et les sociétés ne

faisant pas appel public à l'épargne. La première

catégorie est négociée en Bourse et se répartie en

deux types, les sociétés inscrites à la cote de la Bourse.

Pour ses sociétés, les titres les plus liquides sont cotés

sur le premier marché, les moins liquides sur le marché

secondaire et les titres de créances à long terme sont

cotés sur le marché obligataire.

Les sociétés non inscrites à

la cote de la Bourse font parties du marché hors cote.

Durant cette période, la BVMT a fonctionné selon

différents systèmes de cotation.

2-2/ Les différents systèmes de

cotation à la Bourse des valeurs mobilières de Tunis

Les systèmes de cotation traditionnels sont au nombre

de deux.

2-2-1/ La cotation à la

criée

Depuis sa création et jusqu'en 1990, la BVMT

a fonctionné selon le système de cotation à la

criée. Ce système consiste à confronter verbalement les

ordres d'achat et de vente de façon à établir un prix

d'équilibre au fixing. Prix auquel il est possible de négocier le

maximum des titres.

Cette procédure de cotation exige le

rassemblement de négociateurs et leur assistance physique sur le

même lieu, ce qui ne permet pas de coter en continu. Lors de la

criée, les sociétés annoncent pour chaque valeur leurs

limites à l'achat et à la vente sans préciser les

quantités demandées ou offertes.

Lorsque deux limites annoncées sont

compatibles, les deux parties sont informées sur les quantités

échangées. Ensuite, il y a exécution des ordres, le cours

coté est reporté à la craie ou avec un marqueur sur le

tableau d'affichage. Après 1990, la salle de cotation de la BVMT est

réaménagée en vue d'appliquer la méthode de

cotation par écrit à cours multiples.

2-2-2/ Cotation par écrit à cours

multiples

C'est la confrontation écrite selon le

système de cours multiples. L'inscription des ordres sur les panneaux se

fait par ordre croissant, lorsqu'il s'agit des ordres d'achats et par ordre

décroissant lorsqu'il s'agit des ordres de vente. Les

négociations sur le parquet sont concurrentielles et les ordres de

même prix sont exécutés selon l'ordre c'est-à-dire

premier arrivé, premier servi

Récemment, une mutation fondamentale a

touché le système de cotation des titres dans le but de remplacer

l'ancien système à la criée par un système

automatique appelé super CAC.

Section 3 : La Bourse de Valeurs Mobilières de

Tunis après les réformes: un nouveau système de

cotation

3-1/ Le super CAC : La cotation

automatique

Le 25 octobre 1996 un nouveau système de

cotation électronique super CAC a été installé

à la Bourse de Tunis. Il est géré par un ordinateur

central qui possède à la confrontation des ordres de vente et

d'achat introduit par les intermédiaires agréées en Bourse

afin de déterminer le prix d'équilibre du marché qui

favorise l'échange de la plus grande quantité de titres.

La négociation en Bourse se fait au comptant

et le système de négociation est celui d'un marché

centralisé gouverné par les ordres. Ces ordres doivent comporter

une série d'indications nécessaires à leur bonne

exécution tels que le sens de l'opération (achat ou vente) le nom

de valeur, les nombres de titres à négocier par unité, les

conditions de prix (au mieux, à cours limité....) et la

validité de l'ordre. Les autorités cherchent à travers

l'introduction de ce nouveau système l'amélioration de

l'efficience du marché.

3-2/ Règles de cotation

Sur le marché central, les valeurs sont

classés, en fonction de leur liquidité, en deux catégories

: les valeurs les moins liquides sont cotées au fixing, alors que les

valeurs les plus liquides sont cotées selon le mode du continu. Chaque

groupe de valeurs obéit aux mêmes règles de cotation. Sur

le système électronique les valeurs se négocient selon

deux modes :

3-2-1 / La cotation en continu

Ce mode de cotation est

réservé aux valeurs les plus liquides du marché.

Au cours de la phase de pré ouverture (de 9h à

10h), les ordres sont saisis sans provoquer des transactions avec un affichage

systématique du cours théorique d'ouverture (CTO).

L'ouverture du marché se fait par fixing à 10h

et détermination d'un cours unique.

Après l'ouverture, la séance de cotation se

déroule pendant une heure (de 10hà11h). Durant cette

période, l'entrée d'un ordre provoque une transaction en cas

d'existence d'une contre partie inverse.

Graphique 1: Séance de cotation en

continu

Source : Biais, Foucault, Hillion (1997),

Microstructure des marchés financiers, PUF Finance.

3-2-2 / La cotation par fixing

La méthode de cotation par le fixing est la

première méthode utilisée en Bourse. Ce mode de

négociation concerne les titres les moins liquides et se déroule

en deux parties:

Ø La première phase dite de pré ouverture

de 9h à10h, au cours de laquelle les ordres sont saisis sans provoquer

de transactions avec un affichage systématique du cours théorique

d'ouverture (CTO).

Ø La deuxième phase dite ouverture du

marché par fixing à 10h ou il y a détermination d'un cours

d'ouverture unique, ce cours maximise l'échange de nombre des titres et

minimise le nombre de titre non servis.

Si on n'arrive pas de dégager un cours

d'ouverture au cours de premier fixing il est nécessaire de

procéder à un deuxième fixing à 10h15. Dans ce cas

les intermédiaires en Bourse peuvent intervenir pour leur propre compte.

Le dernier fixing aura lieu à 11h00.

3-3/ Le traitement des ordres par le système

électronique

Pendant la séance de pré ouverture, le

carnet d'ordre est affiché en totalité à destination des

intermédiaires en Bourse. En outre, le système affiche à

chaque instant un cours d'équilibre unique: le CTO.

Par ailleurs, le principe de traitement des ordres varie selon

le mode de cotation des titres.

3-3-1/ Les titres cotés au fixing

Le CTO calculé à la fin de la

séance de pré ouverture permet la consolidation des ordres

d'achat et de vente. Le traitement des ordres se fait en respectant les deux

règles suivantes:

Ø Tous les ordres aux prix du marché doivent

être exécutés en priorité.

Ø Tous les ordres de vente à cours

limités dont la limite de prix fixé est inférieure au

cours coté doivent être exécutés.

De même pour tous les ordres d'achat dont la

limite de prix fixé est supérieure au cours coté doivent

être exécutés.

3-3-2/ Les titres cotés en continu

Le traitement de ces titres se fait selon la nature de

l'ordre:

Ø Les ordres au prix de marché : Pendant la

séance de pré ouverture et à partir du moment où il

est introduit sur le marché, l'ordre au prix de marché se voit

affecter constamment une limite de cours égale au CTO. Ainsi l'ordre au

prix du marché devient un ordre à cours limité et

n'influence pas le CTO. Ensuite à l'ouverture de la séance les

ordres au prix de marché sont exécutés en

priorité.

Pendant la séance de cotation l'ordre au prix

de marché est transformé par le système en ordre à

cours limité égale à la meilleure offre s'il s'agit d'un

ordre de vente où à la meilleure demande s'il s'agit d'un ordre

d'achat.

Ø Les ordres à cours limité : Ce type

d'ordre participe à la détermination de CTO tout en respectant le

principe d'écrasement des limites. En effet, pour protéger le

donneur d'ordre, les ordres d'achat dont le cours est supérieur au CTO

sont ramenés par le système à la limite de ce dernier et

inversement pour les ordres de vente. Ensuite pendant la séance de

cotation, tout ordre ayant trouvé une limite compatible au sens

opposé était immédiatement exécuté.

Le super CAC se caractérise par sa

simplicité. Ses techniques sont à la portée de tous les

utilisateurs. Ce nouveau système permet de confirmer le principe de

l'équité entre les épargnants puisque les ordres sont

introduits un par un selon le principe de premier entré premier servi.

Ce même système permet aussi de faciliter les tâches des

négociateurs et des intermédiaires en Bourse.

Tableau 1 : Comparaison entre les systèmes de

cotation

|

Système de cotation à la

criée

|

Système de cotation par écrit

|

Système de cotation

électronique

|

|

Déroulement de la séance

|

Gesticulation et crie d'une manière verbal pour fixer un

CTO une seule fois pendant toute la séance du jour.

|

Confrontation écrite de tous les ordres pour chaque

valeur pendant la séance.

|

Pendant la séance de pré-ouverture il y a fixing

de CTO et ensuite une séance de négociation en continu pour les

valeurs cotées en continu.

|

|

Accès à la négociation

|

Premier arrivé, premier servi. Présence physique

des investisseurs ou opérateurs

|

Premier entré sur les locaux de la Bourse, premier servi.

Présence physique des investisseurs ou opérateurs.

|

Tous les investisseurs sont servis en même temps pendant

la période de pré-ouverture. Premier arrivé premier

servi.

|

|

Evolution des cours durant la séance

|

Il y a une fixation d'un CTO pendant toute la journée

après la confrontation des ordres d'une manière globale et

centralisée pour chaque valeur sans indiquer la quantité

recherchée et proposée

|

On peut avoir des transactions sur une valeur au plus haut par

contre le marché est offreur au plus bas.

|

La fixation d'un CTO reflète la situation et

évolution réelle du cours sur le marché.

|

|

Diffusion de l'information

|

Information non suffisante et inégale entre les

différentes valeurs, il y a asymétrie d'information sur le

marché.

|

Inégalité de la diffusion de l'information sur le

marché entre les valeurs.

|

Possibilité d'avoir plusieurs fenêtres à la

fois sur son bureau, s'informer, marché par ordre,

caractéristique et historique d'une valeur.

|

|

Négociation sur plusieurs valeurs

|

La négociation des titres se fait par une assistance

physique des négociateurs en demi-cercle autour de la corbeille pour

chaque titre.

|

Déplacement entre les quatre bouts de la salle, attendre

son tour devant le panneau de la dite valeur.

|

Sans déplacement et d'une manière automatique, il

y a accès à la situation de négociation à tout

moment.

|

|

Passer l'ordre

|

Le cours coté est reporté à la craie ou

avec un marqueur sur le tableau d'affichage.

|

Inscrire son ordre avec le stylo et avec des couleurs selon sa

nature.

|

Ordre d'achat par la touche F5 ou ordre de vente par la touche

F9.

|

|

Modification ou annulation l'ordre

|

Effacer la mention ou l'ordre sur le tableau de la valeur

choisie.

|

Effacer la mention ou l'ordre sur le panneau de la valeur

choisie.

|

Modifier par la touche F7 et annuler par la touche F8 d'une

manière automatique.

|

Section 4 : Les produits négociables en

Bourse

Il existe de nombreux produits négociables en

bourse. Parmi ceux-ci les actions et les obligations sont les plus connues.

4-1/ Les titres de capital

Les actions sont des titres représentatifs

d'une prise de participation dans une société.

L'actionnaire est un associé de l'entreprise. Les

actions composent le capital social des sociétés leur valeur est

directement liée aux résultats de l'entreprise et à

l'évolution des actifs de la société. A chaque action est

attaché un droit de vote qui permet de s'exprimer sur la gestion de

l'entreprise lors des assemblées générales. Les

actionnaires bénéficent de versement de dividendes.

4-1-1/ Les actions ordinaires

Les actions sont des titres de

propriété d'une société. Chaque action

représente une fraction du capital de cette entreprise.

La possession d'actions donne des droits à

leur détenteur auprès de l'entreprise concernée ; droits

liés au statut de co-propriétaire de l'entreprise et qui

s'exercent proportionnellement au nombre d'actions détenues.

Ces droits sont de quatre ordres :

§ Le droit d'information et de gestion.

§ Le droit sur les bénéfices.

§ Le droit sur l'actif net.

§ Le droit de vote

4-1-2/ Les actions à dividendes prioritaires

(ADP)

Elles ont été instituées en

Tunisie par la loi n°92-107 du 16 novembre 1992. Elles sont créer

par les sociétés ayant réalisé des

bénéfices durant les 3 derniers exercices ou ayant une garantie

bancaire et ce ci par décision de l'assemblé

général extra ordinaire pendant une augmentation de capital ou

par conversion d'action ordinaire déjà émise.

Ce sont des actions qui reçoivent un dividende

prioritaire sur les bénéfices distribués,

prélevé avant la constitution de réserves autres que la

réserve légale.

ü Elles sont privées de droit de vote et offrent

en principe un dividende plus élevé que les actions

ordinaires;

ü Elles sont utilisées quand les dirigeants

désirent garder le contrôle de la société;

ü Elles sont émises soit par augmentation de

capital, soit par conversion d'actions ordinaires, sur la base d'un certain

nombre de critères (elle ne peuvent être émise par une

société que si celle-ci a réalisé des

bénéfices durant les 3 derniers exercices ou si elle

présente aux porteurs de ces actions une garantie bancaire assurant le

paiement du dividende minimum qui ne peut être inférieur ni

à 7% de la fraction qu'ils ont libéré du capital, ni au

premier dividende au cas où il serait prévu par le statuts de la

société);

ü Elles ne peuvent représenter plus du tiers du

capital social. Le dividende prioritaire est prélevé sur le

bénéfice distribuable avant toute autre affectation.

4-1-3/ Le certificat d'investissement

(CI)

Le certificat d'investissement ou CI résulte

d'une scission de l'action ordinaire en deux titres distincts :

ü Le certificat d'investissement qui comporte l'ensemble

des droits financiers associés à l'action ordinaire et notamment

le droit aux dividendes. Un dividende prioritaire peut d'ailleurs lui

être accordé,

ü Le certificat de droit de vote qui représente

les autres droits attachés à l'action ordinaire.

En d'autres termes, le certificat d'investissement

est une action sans droit de vote qui permet à l'entreprise cotée

de recueillir des capitaux sans modifier l'actionnariat. L'émission des

CI est limitée au tiers du capital de l'entreprise.

4-2/ Les titres de créances

Une obligation est un titre négociable qui

matérialise une créance à long terme du porteur sur

l'émetteur, dans le cadre d'un emprunt collectif. Les obligations d'une

même émission confèrent les mêmes droits de

créance pour une même valeur nominale.

Il existe trois type d'obligation à

savoir : les obligations à taux fixe, les obligations convertibles

en action et les obligations remboursables en action.

4-2-1/ Les obligations à taux fixe

Ces obligations ont une durée de vie et un

intérêt qui sont précisés lors de l'émission.

Seules les obligations à taux fixe existent en Tunisie, bien que toutes

les autres catégories soient prévues par la loi.

4-2-2/ Les obligations convertibles en action

Les obligations convertibles en actions, peuvent

être définis comme étant des titres de créance,

ayant toutes les caractéristiques d'une obligation classique auquel

s'ajoutent le droit, et non l'obligation, de l'échanger contre des

actions de la société émettrice. Ces obligations sont

émises à taux fixe. De ce fait, le détenteur d'une

obligation convertible en actions peut devenir actionnaire en exerçant

son droit de conversion à la fin de la période d'option.

4-2-3/ Les obligations remboursables en

action

Elle permet

aux souscripteurs de recevoir au moment de remboursement selon les

modalités précisées dans le contrat d'émission des

actions ordinaires.

Elle permet aussi de profiter des revenues garanties par

l'obligation.

Cette diversification est de nature à

limiter les conflits entres l'entreprise et les créanciers financiers.

En effet étant détenir d'obligations convertibles en actions ou

d'obligations remboursables en actions, les créanciers participent

directement ou indirectement du résultat de l'entreprise par

conséquent, les dirigeants (actionnaires) seront moins motivés

à réaliser des opérations de transfert de richesse.

Conclusion

Dans le cadre de ce chapitre, nous avons

passé en revue l'évolution de marché boursier tunisien

dont le principal intérêt consiste à moderniser le

marché financier. Cette évolution s'est fait par l'abandon de la

cotation traditionnelle (à la criée) au profit de nouveau

système de cotation électronique en 1996, ainsi que la mise en

place de la cotation en continu.

Finalement, les actions et les obligations sont toutes leurs

formes, constituent les produits négociables en bourse.

CHAPITRE II : LA DYNAMIQUE BOURSIERE ET L'INNOVATION

FINANCIERE

Introduction

L'étude de l'état du marché

boursier Tunisien tel qu'il est perçu nous a permis d'envisager une

analyse plus profonde de son fonctionnement.

Dans le cadre de ce chapitre, nous allons analyser,

tout d'abord la dynamique boursière par le biais de la capitalisation

boursière et des indices boursiers (mode de calcul, gestion). Ensuite,

nous mènerons dans la deuxième section une étude

descriptive de la dynamique boursière à savoir les

activités des marchés. Nous terminerons enfin, par une

troisième section par l'étude de l'innovation financière.

Section 1 : Indices Boursiers et Capitalisation

Boursière

L'évaluation de l'activité

boursière peut être généralement

appréhendé à travers une panoplie d'indicateurs boursiers,

à savoir la capitalisation ainsi que les indices boursiers.

Il est à signaler que la capitalisation

boursière est égale au produit de la valeur boursière d'un

titre par le nombre de titres existants sur le marché. Elle permet donc

de mesurer la taille du marché.

Dans ce qui suit, nous présenterons les deux

principaux indices boursiers: le TUNIDEX et l'indice BVMT.

1-1/ Les Indices

Sur la base du rapport du comité de

réflexion sur l'indice boursier, composé des représentants

du Ministère des Finances, du Conseil du Marché Financier, de la

Banque Centrale de Tunisie, de l'Institut National des Statistiques, de

l'Institut d'Economie Quantitative et de l'Association des

Intermédiaires en Bourse, la Bourse a procédé à

partir du 1er avril 1998 au lancement d'un indice de capitalisation

et à l'ajustement de l'indice BVMT. L'échantillon qui compose le

nouvel indice de référence de la Bourse de Tunis appelé

TUNINDEX ainsi que l'indice BVMT, est ouvert aux valeurs admises pour leurs

actions ordinaires, à l'exclusion des sociétés

d'investissement, et aux valeurs dont la période de séjour,

à l'un des marchés de la cote, est au moins de 6 mois. De

même, le cours qui sert à la détermination des indices

précités est soit le cours de clôture soit le dernier seuil

de réservation franchi.

Tableau 2: Composition de l'indice BVMT pour

l'année 2007

|

Valeurs

|

Nombre de jours de cotation

|

Fréquence de cotation

|

|

1

|

SFBT

|

247

|

100%

|

|

2

|

SOTETEL

|

247

|

100%

|

|

3

|

BT

|

246

|

99%

|

|

4

|

TUNISAIR

|

245

|

99%

|

|

5

|

SOTRAPIL

|

244

|

98%

|

|

6

|

UIB

|

243

|

98%

|

|

7

|

ASSAD

|

243

|

98%

|

|

8

|

STB

|

242

|

98%

|

|

9

|

KARTHAGO AIRLINES

|

242

|

98%

|

|

10

|

SITS

|

204

|

98%

|

|

11

|

BIAT

|

241

|

97%

|

|

12

|

TUNISIE LEASING

|

240

|

97%

|

|

13

|

MONOPRIX

|

238

|

96%

|

|

14

|

BH

|

238

|

96%

|

|

15

|

MAGASIN GENERAL

|

235

|

95%

|

|

16

|

ELECTROSTAR

|

233

|

94%

|

|

17

|

BS

|

231

|

93%

|

|

18

|

ATB

|

231

|

93%

|

|

19

|

GIF

|

224

|

90%

|

|

20

|

STEQ

|

218

|

88%

|

|

21

|

SIPHAT

|

215

|

87%

|

|

22

|

SOMOCER

|

213

|

86%

|

|

23

|

SIMPAR

|

212

|

85%

|

|

24

|

ATL

|

207

|

83%

|

|

25

|

SOTUMAG

|

207

|

83%

|

|

26

|

BNA

|

203

|

82%

|

|

27

|

CIL

|

189

|

76%

|

|

28

|

STIP

|

179

|

72%

|

|

29

|

UBCI

|

178

|

72%

|

|

30

|

AMEN BANK

|

170

|

69%

|

|

31

|

SIAME

|

169

|

68%

|

|

32

|

SOTUVER

|

166

|

67%

|

Source : bvmt

1-1-1 / Mode de calcul de l'indice de Capitalisation

Au cours de l'année 1998, la BVMT a

adopté un indice pondéré par la capitalisation ;

c'est l'indice TUNINDEX. Ainsi le coefficient attribué à

TUNISAIR, par exemple, serait d'environ 8% c'est-à-dire presque huit

fois celui d'AIR LIQUIDE qui n'est qu'un pour cent. Ce nouvel indice devra

répondre aux critères suivants :

Ø Permettre aux investisseurs de suivre les

évolutions des cours des actions cotées à travers une

donnée synthétique qui reflète l'évolution globale

du marché.

Ø Permettre aux gestionnaires de portefeuille de

comparer leurs performances par rapport au marché des actions.

Ø Servir de référence pour certains

produits financiers.

Ø Permettre une gestion indiciaire.

Ce nouvel indice de référence de la Bourse de

Tunis a été publié, à partir du 1er

avril 1998, avec une base 1000 le 31 décembre 1997.

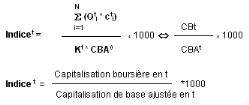

Équation 1

Avec :

· Qti : Nombre de

titres admis de la valeur i au jour t.

· cti : Cours de

la valeur i au jour t.

· CBA0 :

Capitalisation boursière de l'échantillon au 31/12/1997.

· CBt : Capitalisation

boursière au jour t.

· CBAt : Capitalisation

boursière de base ajustée au jour t.

· Kt : Coefficient

d'ajustement au jour t de la capitalisation boursière de base.

1-1-2 / Mode de calcul de l'indice BVMT

L'indice BVMT, crée depuis le 30-09-1990,

retrace l'évolution du rendement des actions cotées.

L'évolution de l'activité d'une place financière peut

être mesurée par l'indice boursier, celui-ci est un indice

synthétique. Il définit comme étant le rapport entre la

capitalisation boursière d'un panier de type k titres,

évaluées à l'instant tn et la capitalisation

boursière de ce même panier évaluer par rapport à

une date de référence ou de base t0 multipliée par 100.

Cet indice a été ajusté à

partir du 1er avril 1998, avec comme nouvelle base, la valeur de

l'indice BVMT au 31 mars 1998.

Indice BVMT = (Somme

(Vit)/Somme (Cit0)) *

Bt0

Avec :

· Cit : Cours de la valeur i au

moment de son introduction dans l'échantillon.

· Cit0 : Base d'indice au 31 mars

1998.

Comment est calculée la valeur actuelle (Vt)

d'une valeur i

Vit = (Bait

/ Bit0) *

Cit

Avec :

· Bait c'est la base d'indice

ajustée de la valeur.

· Bit0 =100.

· Cit c'est le cours de la valeur

à l'instant t.

1-1-3/ Ajustement

La base est ajustée lors de toute

opération sur titres (opération sur le capital ou paiement de

dividende) et d'une façon générale lors de toute

modification de l'échantillon.

Bait =

(Cit-1 / Cit) *

Bait-1 = kit *

Bit0

Avec :

· Cit-1 c'est le cours de la valeur

i avant détachement du coupon.

· Cit c'est le cours de la valeur i

coupon détaché

1-1-4/ Valeurs retenues

Chaque année, les valeurs de la cote

admises pour leurs actions ordinaires à l'exclusion des

sociétés d'investissement sont rangées par ordre

décroissant de leur fréquence de cotation, seules les valeurs

dont la fréquence de cotation est >= 60%, seront retenus.

1-2/ Gestion des indices

La gestion des indices de la Bourse de Tunis est

confiée à un comité scientifique de l'indice boursier

composé de représentants du Ministère des Finances, du

Conseil du marché Financier, de la Banque Centrale de Tunisie,

l'Institut Nationale des Statistiques, de l'Institut d'Economie Quantitative,

d'économistes et de statisticiens reconnus pour leur

compétence.

Section 2 : Etude de la dynamique boursière

Soucieux de dynamiser la bourse de Tunis, les

autorités du marché ont décidé diverses

réformes visant la relance de la finance directe et l'instauration d'une

culture boursière.

Cette étude descriptive sera faite à travers

l'évolution des principaux indicateurs boursiers ainsi que

l'activité boursière à travers les activités des

marchés primaire, secondaire, obligataire et des bons de

trésor.

2-1/ Aperçu général sur le

marché boursier tunisien

De point de vue de l'activité boursière,

le tableau suivant montre bien l'évolution des indicateurs boursiers.

Tableau 3 : Les principaux indicateurs

boursiers

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Nombre des sociétés

cotées

|

44

|

45

|

46

|

45

|

44

|

45

|

48

|

|

Transactions*

|

10917

|

27484

|

28739

|

21078

|

17044

|

12921

|

2127

|

|

Actions

|

28719

|

20913

|

17023

|

12666

|

20949

|

-

|

-

|

|

Obligations

|

20

|

147

|

21

|

255

|

178

|

-

|

-

|

|

Capitalisation boursière**

|

3889

|

3276

|

2842

|

2976

|

3085

|

3840

|

5491

|

|

Indices :

|

|

|

|

|

|

|

|

|

BVMT

|

1424,91

|

996,09

|

782,93

|

939,78

|

974,82

|

1142,46

|

1599

|

|

TUNINDEX

|

1442,61

|

1266,89

|

1119,15

|

1250,18

|

1331,82

|

1615,12

|

2465,66

|

*nombre des titres traités en milliers

**les valeurs en MDT

Source : bvmt

Quant à l'évolution de la

capitalisation boursière4(*) le tableau ci-dessous montre une nette augmentation de

cet indice (5491en 2006 par rapport à 3840 en2005).

La capitalisation Boursière de la place de Tunis a

signé une progression notable de 24.5% en 2005 par rapport à

2004 et de 43% au titre de l'exercice 2006 par rapport à 2005.

Cette amélioration est l'effet de quatre nouvelles

admissions des sociétés après une année de

stérile en introduction en bourse (2004).

Ainsi que l'introduction de trois nouvelles introductions

à la cote et des quatre augmentations de capital réalisées

par des sociétés cotées à travers de nouvelles

émissions en numéraire.

A ce la s'ajoute l'apport de la hausse de l'indice TUNINDEX en

2006.

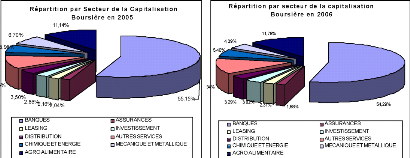

La répartition sectorielle de la

capitalisation boursière, au 29 décembre 2006, fait ressortir

:

ü La confirmation de la prédominance du secteur

bancaire avec 54.3% ;

ü La poursuite de la régression du secteur

industriel qui est passé de 27% en 2004 à 24% en 2005 puis

à 22% en 2006 bien qu'il y ait eu un accroissement sensible en valeur de

la capitalisation de ce secteur qui est passé de 915 MD en 2005 à

1 184 MD en 2006 ;

ü et l'accroissement de la part du secteur des services

qui est passée de 14% en 2005 à 16% en 2006 grâce,

notamment, à l'introduction des deux sociétés « SITS

» et « ESSOUKNA ».

Graphique 2 : Répartition de la capitalisation

boursière par secteur

Source : bvmt

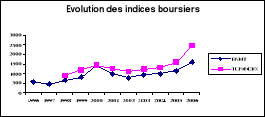

L'indice TUNINDEX, a réalisé de bonnes

performances. Il a atteint au 30 décembre 2006, un nouveau record

dépassant les 2331 points grâce à l'appréciation des

valeurs bancaires et certaines valeurs industrielles. La hausse de cet indice

par rapport à 2005 a atteint 44,3%.

Par contre l'indice BVMT s'est

apprécié de 40% pour atteindre un nouveau record avec

1599 points en décembre 2006 contre 1142 en 2005.

En observant le graphique suivant de l'évolution

de deux indices de marché, on constate que la valeur de l'indice

TUNINDEX est toujours plus élevé que l'indice BVMT et cette

différence peut être expliqué par la différence de

la composition de deux indices.

Graphique 3: Evolution des indices

boursiers

Source : bvmt

2-2/ L'activité de la Bourse

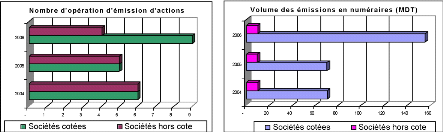

2-2-1/ Le marché primaire

A l'image de l'année 2005, le marché

primaire de la Bourse de Tunis a enregistré trois nouvelles admissions

à la cote de la BVMT réalisées toutes au cours du premier

semestre de l'année 2006 : Deux sociétés de promotion

immobilière ; SITS et ESSOUKNA et EL WIFACK LEASING qui a fait passer

le nombre de sociétés de leasing présentes sur la BVMT

à cinq.

L'admission d'EL WIFACK LEASING a été

réalisée par voie d'OPV, alors que l'introduction de SITS et

ESSOUKNA a été effectuée par deux modes simultanées

et concomitantes, une OPV (Offre Publique de Vente) portant sur une partie des

actions anciennes et une OPS (Offre Publique de Souscription) relative à

une augmentation de capital réservée aux nouveaux

souscripteurs.

Au chapitre des augmentations de capital, 13

opérations réalisées par appel public à

l'épargne ont été recensées durant cette

année, dont 9 montées par des sociétés

cotées et 5 effectuées par trois sociétés non

admises à la cote de la BVMT. Sur ce total de 13 nouvelles

émissions d'actions par appel public à l'épargne d'un

montant global de 239 MD, soit 2 fois celui du 2005, 6 ont été

réalisées en numéraire pour une enveloppe de 164,7 MD et 7

autres par incorporation de réserves pour un total de74,3 MD.

Ces 13 augmentations du capital ont

été matérialisées par l'émission de 22,662

millions de titres, soit 2 fois le chiffre de l'année 2005, dont 20,909

millions de titres par des sociétés de la cote et 1,753 millions

de titres par des sociétés du hors cote.

Les capitaux levés par des

émissions en numéraire ont été

réalisés par des sociétés financières, dont

deux banques ; BIAT pour un montant levé de 87,5 MD

matérialisé par l'émission de 5 millions d'actions

nouvelles et ATTIJARI BANK qui a émis 10 millions d'actions nouvelles

au nominal, soit 50MD. GENERAL LEASING a ouvert l'année avec une

augmentation de capital en numéraire de 2,5 MD par la création de

250 mille nouvelles actions. TUNISIE LEASING a procédé aussi

à la fin de l'année à l'émission de 1,5 millions de

nouvelles actions par la levée de 15 MD. Les augmentations par

incorporation de réserves ont été réalisées

par cinq autres sociétés cotées : BT, SFBT, TUNISAIR,

SOTETEL et AIR LIQUIDE.

Graphique 4 : Evolution des émissions de

capital

Source : bvmt

2-2-2/ Le marché secondaire

Après l'augmentation de 141% en 2005, le

volume global cumulé de la BVMT sur l'année 2006 a

progressé de 177% à 4,6 milliards de dinars en 2006, soit 2,7

fois le chiffre de 2005 et 6,7 fois le chiffre de 2004. L'essentiel de cette

augmentation provient du compartiment « Enregistrements » qui a connu

une année très dynamique avec la multiplication du volume de 2005

par 4,4 à 3,8 milliards de dinars.

Le compartiment principal de la BVMT, « la

cote » s'est inscrit aussi en hausse pour la troisième année

d'affilée, avec une progression de 6,4% à 746 millions de dinars.

Le hors cote a affiché aussi une hausse de taille au titre de cet

exercice 2006, soit +52% à 38 millions de dinars. Le compartiment des

déclarations est le seul qui s'est inscrit en baisse au terme de cette

année en reculant de 26% à 58,5 millions de dinars.

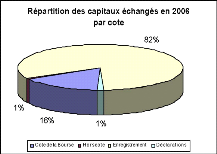

Graphique 5 : Répartition des capitaux

échangés

En 2006 par cote

Source

: bvmt

En terme du volume de titres

échangés, à l'exception du hors cote, tous les autres

compartiments du marché secondaire ont achevé cette année

sur des augmentations plus ou moins importantes. Pour l'ensemble du

marché, le nombre de titres traités est passé à

143,7 millions de titres justifiant ainsi d'une hausse de 72%. C'est encore une

fois, le compartiment des enregistrements qui s'est inscrit en une hausse

très notable atteignant 164,5% à 85,4 millions de titres.

C'est grâce à la dynamique qui a

caractérisé les échanges à la BVMT au cours de

cette année, mais aussi aux opérations de Split (division de la

valeur nominale de l'action) réalisée sur sept valeurs, que la

cote a dégagé une augmentation de 35% à 56 millions de

titres échangés.

Le hors cote termine sur une augmentation de 11%

en terme de nombre de titres échangés à 1,9 millions de

titres. Le compartiment des déclarations a accusé la baisse la

plus remarquable de cet exercice, soit 95% pour se réduire à 380

mille titres.

Tableau 4 : Evolution des Volumes des capitaux

échangés (MD)

|

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Ensemble du marché

|

1 203 689

|

1 006 220

|

947 833

|

689 654

|

1 660 684

|

4 606 945

|

|

Cote de la Bourse

|

508 415

|

342 607

|

238 313

|

317 166

|

701 422

|

746 271

|

|

Hors cote

|

58 833

|

65 581

|

67 220

|

20 227

|

25 485

|

38 735

|

|

Enregistrement Déclarations

|

568 130 68310

|

595 412 2619

|

637 698 4601

|

347 573 46888

|

854 329 79448

|

3 76341 58527

|

Source : bvmt

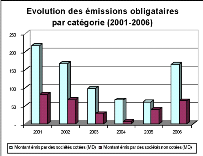

2-2-3/ Le marché obligataire

En dépit d'une progression notable par

rapport à l'exercice 2005, le marché primaire du compartiment

obligataire de la bourse de Tunis reste encore loin des objectifs

escomptés pour la mobilisation des fonds nécessaires pour le

développement des entreprises tunisiennes. Au titre de cette

année, huit nouvelles émissions obligataires ont

été réalisées pour un montant total émis de

228 MD et collecté de 108 MD. En effet, les deux dernières

émissions de l'année vont clôturer au début de 2007.

Par ailleurs, l'année 2006 a été marquée par le

lancement du premier emprunt obligataire convertible en actions par ATTIJARI

BANK, dont les souscriptions ont été ouvertes à la fin de

l'année 2006 en vue d'une clôture en janvier 2007.

S'agissant des émissions

réalisées, nous continuons de remarquer l'absence des

sociétés industrielles et la dominance des établissements

financiers. En effet, pour les sociétés cotées, les

émetteurs sont deux banques et deux sociétés de leasing :

AMEN BANK (40 MD) et ATTIJARI BANK (80 MD) dont la clôture est

prévue en janvier 2007 pour toutes les deux. ATL (30 MD) et TUNISIE

LEASING (15 MD). Pareil pour les émissions réalisées par

des sociétés non admises, les émetteurs sont trois

établissements financiers et une seule société

hôtelière. EL WIFACK LEASING (avant son introduction 5 MD), BTKD

(40 MD), UNIFACTOR (10 MD) et MOURADI PALACE (8MD).

L'activité du compartiment secondaire du

marché obligataire est caractérisée toujours par une

faiblesse flagrante ce qui s'explique par les difficultés que rencontre

cette classe de titre pour pouvoir décoller. Au titre de l'exercice

2006, le volume global de transaction a porté sur 7 MD pour un total de

127 mille obligations échangées, moyennant 64 contrats.

Par ailleurs, l'encours des emprunts obligataires

admis à la cote de la bourse s'élève à 572,654 MD

contre 622,905 MD en 2006, accusant ainsi une baisse de 8%.

Graphique 6 : Evolution des émissions

obligataires

Par catégorie (2001/2006)

Source : bvmt

2-2-4/ Le marché des Bons de

Trésor

Après la baisse notable de 38% inscrite en

2005 par le compartiment primaire du marché des bons du trésor,

les émissions ont connu une nouvelle diminution de 7% au titre de

l'exercice 2006 pour se limiter à 1,479 milliards de dinars contre 1,609

milliards de dinars en 2005.

La baisse du recours de l'Etat au marché a

touché seulement la catégorie long terme (BTA) avec un recul de

11,2% du montant global des adjudications, tandis que le montant global des

émissions court terme (BTC) a légèrement progressé

de 2,7% par rapport à 2005.

La répartition du total des

émissions des obligations publiques entre BTA et BTC n'a pas beaucoup

changé par rapport à la situation de 2005, soit 68% de BTA contre

71% en 2005 et 32% de BTC contre 29% en 2005.

Tableau 5 : Evolution des émissions des bon de

trésor (en MD)

|

|

2000

|

2001

|

2002

|

2 003

|

2004

|

2005

|

2006

|

|

Total des émissions des BTA

|

530000

|

630000

|

755 000

|

1 038 400

|

1 913 350

|

1 136 900

|

1 009 650

|

|

Total des émissions des BTC

|

1805200

|

1880000

|

1 718 700

|

1 084 200

|

680 400

|

472 800

|

485 700

|

|

Total des émissions des Bons du

Trésor

|

2335200

|

2510000

|

2 473 700

|

2 122 600

|

2 593 750

|

1 609 700

|

1 495 350

|

Source : bvmt

Section 3 : Etude de l'innovation financière

La notion d'innovation financière remonte aux

travaux de Gurley et Shaw5(*) qui ont porté sur l'économie

monétaire et le développement du système financier.

Boissieu souligne qu' « il y a

innovation lorsque certaines caractéristiques individuelles sont

changées, ou que leurs combinaisons sont

modifiées »6(*).

En effet, l'encouragement des marchés de

capitaux et la diversification des instruments financiers apparaissent comme

étant une meilleurs solution de passer d'une économie

d'endettement où l'intermédiation financière

prédomine à une économie de marché.

En fait comme l'affirme De BOISSIEU7(*) , cette solution doit

permettre :

Ø L'apparition d'un nouveau produit financier se

traduisant par une diversification du menu des actifs financiers.

Ø Le développement du marché des

capitaux.

Ø L'introduction de nouvelles technologies de

paiement.

L'innovation financière a été

adoptée par plusieurs institutions financières afin d'augmenter

ou au moins de maintenir leurs parts du marché dans la collecte des

ressources.

Les principales réformes de

l'environnement boursier en Tunisie ont concerné la promotion des

sociétés d'investissement ainsi que la diversification des

produits financiers pour faciliter l'ouverture du capital des entreprises (fond

commun de placement, compte d'épargne d'emprunt obligataire et les

titres participatifs).

3-1/ Création des sociétés

d'investissement ; la gestion collective

La gestion collective est une formule de gestion

et de détention de portefeuille de valeurs mobilières.

L'idée d'origine provient du fait que la gestion individuelle d'un

portefeuille de valeurs mobilières soumet l'épargnant à

des risques et des coûts non négligeables.

En effet, les épargnants s'adressent

à des sociétés d'investissement. Celles-ci sont des

sociétés qui ont pour objet exclusif la gestion de portefeuille

de valeur mobilière.

A fin d'animer notre marché financier, les

pouvoirs publics ont développé des organismes de placement

collectif en valeurs mobilières (OPCVM).

Les organismes de placement collectif en valeurs

mobilières offrent aux investisseurs un placement à moyen ou long

terme, en plus des avantages liés à la diversification du

risque.

Ils gèrent des portefeuilles collectifs en

valeurs mobilières pour le compte d'une clientèle de particuliers

ou d'institutionnels.

On distingue :

Ø Les sociétés d'investissement à

capital variable (SICAV)

Ø Les sociétés d'investissement à

capital fixe (SICAF)

Ø Les sociétés d'investissement à

capital risque (SICAR)

Les sociétés d'investissement sont

agréées par le ministre des finances sur avis du Conseil du

Marché Financier et de la Banque Centrale de Tunisie. La loi

n°92-107 du 16 novembre 1992, vient promouvoir et organiser les

sociétés d'investissement en Tunisie.

3-1-1 / Les sociétés d'investissement

à capital variable (SICAV)

Les sociétés d'investissement

à capital variable sont des sociétés anonymes qui ont pour

objet unique la gestion d'un portefeuille de valeurs mobilières. L'actif

des sociétés d'investissements à capital variable doit

être composé de façon constante de valeurs

mobilières ayant fait l'objet d'une émission publique ou

cotée en bourse, de titres émis ou garantis par l'Etat et de

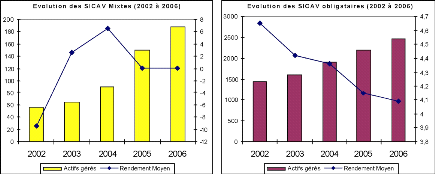

fonds en dépôt. On distingue les SICAV mixtes dont les

portefeuilles sont constitués de titres de capital et de titres de

créances et les SICAV obligataires ne comprenant que des titres de

créances.

Le graphique suivant montre bien

l'évolution des SICAV obligataires ainsi que les SICAV mixtes.

Graphique 7 : Evolution des SICAV

Source : bvmt

3-1-2 / Les sociétés d'investissement

à capital fixe (SICAF)

L'article premier de la loi n°88-92 du 2

Août 1988, définit les SICAF comme suit : «ce sont des

sociétés anonymes dont la mission concourt à la

mobilisation par voie publique de l'épargne au développement du

marché financier et la promotion d'investissement».

Ces sociétés gèrent un

portefeuille de valeurs mobilières et interviennent sur le marché

boursier en mettant à la disposition des entreprises les

liquidités dont elles ont besoin. Les sociétés

d'investissement à capital fixe ont pour objet la gestion au moyen de

l'utilisation de leurs fonds propres, d'un portefeuille de valeurs

mobilières.

Graphique 8 : Evolution des actifs gérés

par les SICAF (en MDT)

Source : bvmt

3-1-3 / Les sociétés d'investissement

à capital risque (SICAR)

Les sociétés d'investissement

à capital risque ont pour objet la participation, pour

leur propre compte ou pour le compte des tiers et en vue de sa

rétrocession, au renforcement des fonds propres des entreprises et

notamment des entreprises promues par les nouveaux promoteurs tels que

définis par le code d'incitation aux investissements, des entreprises

implantées dans les zones de développement régional,

telles que fixées par le code d'incitation aux investissements, des

entreprises objet d'opérations de mise à niveau ou rencontrant

des difficultés économiques et bénéficiant de

mesures de redressement conformément à la législation en

vigueur, ainsi que des entreprises qui réalisent des investissements

permettant de promouvoir la technologie ou sa maîtrise ainsi que

l'innovation dans tous les secteurs économiques.

Graphique 9 : Evolution des actifs gérés

par les SICAR (en MDT)

sourc

: bvmt

La première SICAR en

Tunisie est la société de participations et de promotion des

investissements, créée en mars 1990 par l'ensemble des banques

tunisiennes (10 banques commerciales et 7 banques de développement) au

capital de 5.5 millions de dinars en cours d'augmentation à 10 millions

de dinars.

Tableau 6: Nombre des SICAR en activité (en

unité)

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

SICAR

|

26

|

28

|

35

|

36

|

38

|

39

|

Source : bvmt

3-2/ Diversification des produits financiers

Plus récemment, la dynamisation du

marché financier s'est poursuivie en vue de mobiliser l'épargne

et rendre possible la privatisation des entreprises publiques. C'est ainsi

q'une gamme de nouveaux produits financiers a été

créé dès 1992 ; il s'agit des fonds communs de

placement en valeurs mobilières, des comptes d'emprunts obligataires et

enfin l'émission de titres participatifs.

3-2-1/ Les Fond Communs de Placement (FCP)

La loi n°92-107 du 16 novembre 1992 portant

institution des nouveaux produits financiers pour la mobilisation de

l'épargne, dispose au niveau de l'article premier «les fonds

communs de placement en valeurs mobilières est une

copropriété entre des personnes physiques de valeurs

mobilières. Le FCP n'a pas la personnalité morale».

Le fonds commun de placement est donc une

copropriété entre deux ou plusieurs personnes physiques de

valeurs mobilières traduisant une somme placée à vue ou

à court terme.

La création des FCP doit répondre aux

conditions suivantes :

Ø Capital compris entre un minimum réglementaire

de 10 Milles DT et 300 Milles DT.

Ø Les FCP ne doivent pas détenir plus de 10% des

titres émis par une seule entreprise.

3-2-2/ Le compte d'épargne d'emprunt

obligataire

En vue d'accroître la rotation des titres et

de dynamiser le marché des transactions, la loi des finances de 1992 a

introduit un nouveau produit financier qui est de nature à stimuler

à la fois l'offre et la demande des titres et stabiliser à long

terme, et ceci en permettant le recyclage des titres détenus dans un

portefeuille. Il s'agit en fait d'un compte réservé exclusivement

aux personnes physiques et uniquement à l'achat des obligations.

Il peut être souvent auprès soit des

banques de dépôts, soit des banques de développement, soit

des banques d'investissements, ou enfin auprès des intermédiaires

en bourse.

3-2-3/ Les titres participatifs (TP)

Ce sont des titres intermédiaires entre les actions

et les obligations :

Ø Ils ne sont pas remboursables, en principe, qu'a la

liquidation de l'entreprise. Donc les sociétés peuvent les

considérer comme des fonds propres.

Ø Une partie de la rémunération de ces

titres est fixe et l'autre variable, indexée sur les

bénéfices de la société.

Ø La rémunération globale est assortie

d'un minimum et d'un maximum qui peuvent être eux-mêmes fixes ou

variables.

Ø Ce sont des valeurs mobilières

négociables leur rémunération comporte obligatoirement une

partie fixes et une partie variable calculée par référence

à des éléments relatifs à l'activité ou aux

résultats de la société, et assise sur le nominal du

titre.

Ø La rémunération est fixée par le

prospectus d'émission (Le prospectus d'émission comprend toutes

les informations nécessaires aux investisseurs pour fonder leur jugement

sur le patrimoine, l'activité, la situation financière, les

résultats et les perspectives de l'émetteur, ainsi que sur les

droits attachés aux instruments financiers offerts. Ces renseignements

sont définis dans les schémas annexés aux

règlements du C.M.F).

Ø Ils sont inscrits à une ligne

particulière du bilan de l'entreprise qui les émet.

Conclusion

Dans le cadre, de l'émergence de la place de

Tunis deux stratégies ont été adoptées ;

l'ouverture de la place de Tunis sur l'extérieur, et le renforcement de

l'activité du marché financier.

Au niveau du marché boursier, des mesures

importantes ont été prises pour dynamiser ce secteur. Parmi

celles-ci, la création de sociétés d'investissement et

d'organismes de placements collectifs pour encourager l'épargne

collective, puis création des SICAR pour développer le capital

risque, l'émission des emprunts obligataires, la diversification des

produits financiers pour faciliter l'ouverture du capital des entreprises (les

fonds communs de placement et les titres participatifs).

CHAPITR III : LA BOURSE EN LIGNE

Introduction

Les transactions financières par Internet

ont largement évoluées au cours des dernières

années. Ceci est marqué par le passage d'une économie

à système intermédié à une économie

à système désintermédié.

Dans ce chapitre, nous mettrons l'accent tout

d'abord sur les caractéristiques de la Bourse en ligne et ses avantages.

Ensuite, nous accentuons notre étude sur le développement d'une

nouvelle catégorie de courtiers en ligne. Ces derniers peuvent

permettrent à leurs clients de passer des ordres de Bourse via Internet

et d'avoir des informations sur les entreprises cotées. La

deuxième section fera l'objet d'un diagnostic de la situation de la

Bourse en ligne en Tunisie en s'appuyant sur l'information, l'Internet et le

marché financier tunisien. Nous aborderons en dernière section,

la notion de signature électronique et le système de paiement en

ligne.

Section 1 : Les caractéristiques de la

Bourse en ligne

De nombreux intermédiaires proposent des

services de bourse en ligne qui permet de suivre la Bourse en temps

réel, d'avoir des conseils, et de passer soi même des ordres sur

le marché. La gamme de prix de ces services est très large

suivant les formules proposées et les intermédiaires.

Pour ce qui est d'accéder à

l'information, les intermédiaires peuvent proposer des abonnements

forfaitaires et/ou une facturation à la minute consommée pour les

cours en temps réel ; d'autres ne facturent que le coût de la

communication locale pour les cours différé.

Pour la passation d'ordres, l'abonnement est

souvent gratuit et les internautes bénéficient de taux de

courtage en général réduits par rapport à la

passation d'ordres traditionnelle. Par rapport à un canal conventionnel

qui consiste à transmettre ses ordres de Bourse à son banquier,

Internet offre une liberté d'action incomparable.

1-1/ Le nouveau mode de diffusion de

l'information

L'évolution technologique permet

l'accès à la Bourse à distance. Il s'agit en

réalité d'une véritable révolution. En effet

l'investisseur peut avoir à sa disposition une salle de marché

complète à partir d'un PC.

Selon T.Granier et C.Jaffeux8(*), un tel accès passe par

quatre modes de diffusions d'informations à savoir : le web, le

bulteint board system, l'e-mail et le personal brod cast net work.

1-1-1/ Le web

Le world wide web, est un vaste réseau de

sites qui sont des informations produites par des propriétaires ou des

locataires de sites qui peuvent, à volonté, ajouter ou modifier

des informations. Les internautes ont un comportement plus passif puisqu'ils ne

peuvent pas modifier les contenus des informations.

Ces sites sont, entre autres, des lieux de diffusion

d'information des entreprises à l'égard des investisseurs9(*).

1-1-2/ Le bulteint board system

Le bulteint board system est un tableau

d'affichage sur lequel les annonceurs et les internautes peuvent déposer

des questions ou adresser des messages à d'autres internautes. Ainsi,

des forums d'échanges peuvent se créer dans le plus parfait

anonymat des internautes ; l'information n'est pas a priori triée,

et des manipulations, de fausses informations, des rumeurs peuvent être

diffusées qui vont à l'encontre du développement efficient

des marchés10(*).

1-1-3/ L'e-mail

Ce système de courrier électronique

permet, à la différance d'un courrier traditionnel, d'être

diffusé à un grand nombre de correspondant. Outre la diminution

de coûts d'acheminement, l'envoi nécessite quelques secondes de

manipulation contre un temps certain lors d'envoi de mailing

traditionnels11(*).

1-1-4/ Le personal brod cast network

C'est un réseau d'émissions

personnalisées, qui permet à un internaute d'adresser une demande

d'information à l'ensemble des abonnés d'un réseau. Dans

le même temps, l'internaute peut recevoir des informations qu'il n'a pas

sollicitées, dès lors qu'il connecté12(*).

1-2/ Les avantages de la Bourse en

ligne

La bourse en ligne présente certains avantages à

savoir :

1-2-1/ Les outils de professionnels

Ces outils et services sont de plus en plus

perfectionnés et offrent une aide précieuse à

l'investisseur : graphiques, outils d'aide à la décision,

cours en direct...13(*)

1-2-2/ En temps réel

L'information est reine, disponible partout et

immédiate. Il n'est plus besoin d'attendre le journal pour

connaître les cours de la veille, Internet ayant apporté

l'instantanéité de l'information14(*).

1-2-3/ La personnalisation

Les services se personnalisent et offrant à

chaque investisseur la possibilité d'avoir des prestations à la

carte : porte feuille, outils personnalisés, information

calibrée...on dispose réellement d'une salle des marchés

du particulier dans un environnement qui est propre et familier15(*).

1-2-4/ La simplicité et la

fiabilité

Les outils transactionnels sont simples et à

la portée de tous-nul besoin d'être un spécialiste de

l'informatique ou de finance16(*).

Lorsque on passe un ordre, on n'est plus

dépendant d'une erreur de saisie d'un opérateur ou de

l'incompréhension de votre interlocuteur17(*).

1-2-5/ Les tarifs

L'un des avantages les plus important de cette

mutation technologique aura sans aucun doute été la chute des

tarifs. Ce nouveau marché de la bourse en ligne a attiré de

nombreux

prétendants sur ce secteur en plein essor, les acteurs

se livrant à une véritable guerre des prix. Si les frais de

transaction ont connu une chute très importante, les barrières

à l'entrée ont également été

gommées18(*).

1-3/ La modification du milieu des

intermédiaires financiers

Le passage d'un ordre en Bourse, avec ou sans

l'Internet, nécessite le recours à un intermédiaire

financier. L'avènement de l'Internet, d'une part, a conduit les

intermédiaires traditionnels à intégrer cet instrument

dans leur stratégie et d'autre part, a contribué au

développement d'une nouvelle catégorie de professionnels qui

sont les courtiers en ligne.

1-4/ Les courtiers en ligne

Pour avoir des transactions sur Internet, il faut

tout d'abord ouvrir un compte en ligne, l'appellation « en

ligne » venant rappeler que le placement se réalise par le

biais des réseaux.

Les organismes permettant d'ouvrir ce type de

compte sont appelés « courtiers en ligne » ou bien

« brokers en ligne ». En fait, ces établissements

sont architecturés comme des courtiers traditionnels, ils proposent

simplement de passer les ordres par internet.

Les courtiers en ligne permettent de passer les

ordres de Bourse, sont l'interface entre les ordinateurs de la Bourse et les

particuliers. On ne peut pas agir directement sur le marché. Ce sont eux

qui acheminent les ordres d'un investisseur sur le marché pour qu'ils

soient exécutés. En contre partie ils se rémunèrent

sur les commissions lorsque un investisseur réalise une opération

d'achat ou de vente de produits financiers.

Il faut savoir que les courtiers sont soumis

à des règles aussi strictes que les banques en termes de

sécurités des épargnants.

Les opérations exercées par les courtiers en

ligne sont les suivants :

· La réception et la transmission d'ordre pour le

compte de tiers,

· L'exécution des ordres pour le compte de

tiers ;

· La négociation pour compte propre ;

· Le placement ;

· La tenue de compte ;

· La compensation ;

· La conservation et l'administration d'instruments

financiers ;

· La transmission des ordres pour compte de tiers

à un prestataire habilité qui exécutera cet ordre sur les

marchés financiers ;

1-5/ Informations générales sur les

entreprises cotées en Bourse

Les sites proposent toute une série

d'informations fondamentales sur les entreprises cotées en Bourse. Ces

informations sont nécessaires pour toute prise de décision et

elles prennent plus d'importance sur le net étant donné le

caractère virtuel des transactions.

La Bourse par Internet augmente

considérablement notre liberté d'action.

Parallèlement, libertés impliquant

responsabilités. Tant d'un point de vue technique que juridique, chaque

utilisateur doit impérativement connaître les risques qu'il

encourt lorsqu'il effectue les transactions en ligne.

Section 2 : Diagnostic de la situation de la

bourse en ligne en Tunisie : Information, Internet et Marché

Financier Tunisien

Selon HENCHIRI Jamel19(*), l'avènement de la

Nouvelle Economie a causé d'importantes mutations aux relations liant

les entreprises d'investissements à leurs clientèles sur le

marché financier.

L'Internet, comme nouvelle technologie de l'information et de

communication, présente pour ce marché deux apports : une

information immédiate dans le temps et l'espace ; et une

négociation via le web (e-commerce ou e-brokerage dans le domaine de la

Bourse).

L'information est essentielle sur ce marché,

elle détermine les fondements de la relation entre le client

investisseur, l'intermédiaire en Bourse et le marché. Le web

améliore en principe les caractéristiques qualitatives de

l'information tel que : la rapidité de divulgation,

l'exhaustivité et peut être la pertinence de l'information, par

contre il existe un risque lié à la fiabilité et à

la comparabilité des données. Cette vitesse de réaction de

la bourse à l'information aura des répercussions sur l'efficience

du marché.

Par ailleurs, sur les places émergentes

telles que la place de Tunis, Miller et Daly (1999) présentent un

état des lieux général sur l'utilisation de l'Internet par

les entreprises des pays en développement pour constater les

difficultés liées à la nouveauté de la technologie

entraînant une facture numérique particulièrement pour la

transmission des données et les transactions. Cet emploi se limite

à la messagerie et à la recherche d'informations. La faiblesse de

l'impact de l'e-information financière a été

observée (Henchiri 2003).

Internet comme nouveau média devrait

permettre aux intervenants sur les marchés financiers d'accéder

plus rapidement à l'information. Ce n'est donc pas une révolution

mais plutôt une évolution des modes de pensée et de

réactions des investisseurs d'autant plus que l'Internet ne doit pas se

substituer aux canaux classiques de l'information, il ne devrait pas apporter

d'éléments nouveaux différents de ceux déjà

rendus publics et l'information doit être disponible par ailleurs.

L'Internet ne peut servir que d'outil de

communication complémentaire à la presse traditionnelle (officiel

ou non) et dans ce sens, il doit veiller à l'application des principes

quant à la divulgation de l'information (exactitude, précision et

sincérité). Il s'agit ici de recommandations et non encore

d'obligations pour le marché Tunisien.

L'information financière en Tunisie est en

pleine mutation, les analyses financières des sociétés

cotées sont plus nombreuses et de meilleure qualité,

l'utilisation de l'Internet pour publier ces informations date d'environ 5

ans.

En outre l'utilisation des NTCI et

particulièrement de l'Internet en Tunisie a été

développée depuis des années avec notamment la

création d'une commission nationale du commerce électronique. Sur

les marchés de capitaux , après l'installation du systèmes

de cotation électronique Super CAC en octobre 1996, la

dématérialisation des titres a été adoptée

selon la loi n°35-2000 du 21 Mars 2000. La loi 57-2000 du 13-07-2000 a

introduit les contrats électroniques parmi les obligations et les

contrats légaux ouvrant la voie à la signature et à la

preuve électronique.

La BVMT est, depuis 1996, un marché

commandé par les ordres transmis par systèmes

électroniques. Les échanges sont effectués sur des

terminaux dans la salle de marché de la Bourse. Des ordres sont

passés par des investisseurs via des courtiers ou intermédiaires

en Bourse et sont regroupés dans le carnet d'ordres électronique

puis exécutés par le système de trading automatisé,

appelé Super CAC.

La session d'échanges a lieu une fois par

jours de 8 :30 à 11 :30 comprenant la pré ouverture,

l'ouverture et les phases de négociation. Il fonctionne en continue pour

des valeurs fréquemment échangées et aux enchères

par fixing pour les valeurs les moins échangées. Les phases de

pré ouverture et d'ouverture sont communes aux deux systèmes.

A partir de 1999, les sites web

dédiés à la finance commencent à voir le jour avec

notamment les sites publics de la banque centrale de Tunisie (bct.gouv.tn) , du

conseil du marché financier (cmf.org.tn) , de la Bourse (bvmt.com.tn) et

des sites privés.

La majorité des banques, les

intermédiaires en Bourse, les sociétés cotées et

les autres organismes financiers se sont installés sur le net à

partir de l'année 2000. Par ailleurs, le CMF, dans son rapport annuel

2000, a publié neuf recommandations sur les aspects techniques et

juridiques du trading on ligne. Aujourd'hui, tous les intermédiaires en

Bourse, les investisseurs institutionnels, SICAV utilisent couramment

Internet.

Les investisseurs locaux ou étrangers

peuvent suivre en temps réel le déroulement de la séance

de cotation sur le site de la BVMT. Les intermédiaires en Bourse sont

eux reliés par un réseau local.

Les intermédiaires en Bourse se trouvent

au centre d'un processus où l'information est collectée,

analysée puis redistribuée aux clients non gérés ou

intégrée dans le processus de décision des gérants

de portefeuilles. A partir de là, il y a transaction sur le

marché.

Les intermédiaires en Bourse servent de collecteurs

d'information qu'ils proposent à leurs clients. Ce sont donc surtout eux

qui doivent s'intéresser à l'Internet.