|

UNIVERSITE CATHOLIQUE D'AFRIQUE CENTRALE

INSTITUT

CATHOLIQUE DE YAOUNDE

FACULTE DE SCIENCES SOCIALES ET DE GESTION

L'EFFICACITE TECHNIQUE DES BANQUES ET SES

FACTEURS EXPLICATIFS : APPLICATION A LA

COMMERCIAL BANK - CAMEROUN

THEME DE

MEMOIRE :

Mémoire présenté et soutenu en vue de

l'obtention du

Master 2 en Banque et Finance par :

Martial TCHAKOUNTE DAZOUE

Licencié

en Economie de Gestion

Sous la Direction de :

Daniel YOUKNA KAMYAP

Docteur en Sciences

économiques

Enseignant associé à l'Université

Catholique d'Afrique Centrale

Année académique 2008 - 2009

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

SOMMAIRE

DEDICACE iii

REMERCIEMENTS iv

LISTE DES ABBREVIATIONS v

LISTE DES FIGURES, GRAPHIQUES ET TABLEAUX vii

RESUME viii

INTRODUCTION GENERALE 1

PREMIERE PARTIE :

L'EFFICACITE TECHNIQUE : CONCEPTS THEORIQUES ET MESURE EN

PRATIQUE 6

INTRODUCTION 7

CHAPITRE I : DISCOURS THEORIQUES SUR L'EFFICACITE

TECHNIQUE ET SA MESURE 8

Section 1 : Comprendre la notion d'efficacité technique et

ses contours 8

Section 2 : Comment mesurer l'Efficacité technique ? 15

CHAPITRE II : MESURE DE L'EFFICACITE TECHNIQUE DE LA

COMMERCIAL BANK - CAMEROUN 25

Section 1 : Présentation du modèle empirique 25

Section 2 : Résultats et interprétation de

l'efficacité technique de la CBC 34

CONCLUSION 42

DEUXIEME PARTIE :

LES FACTEURS EXPLICATIFS DE L'EFFICACITE TECHNIQUE DES BANQUES

43

INTRODUCTION 44

Chapitre III : REVUE DE LITTERATURE : LES FACTEURS

EXISTANTS ET LES METHODES POUR LES

IDENTIFIER 45

Section I : Revue des différents facteurs explicatifs de

l'Efficacité technique des banques 45

Section 2 : Les modèles d'analyse des facteurs de

l'efficacité technique 50

CHAPITRE IV : LES FACTEURS EXPLICATIFS DE L'EFFICACITE

TECHNIQUE : CAS DE LA CBC 61

Section 1 : Variables et Hypothèses du modèle 61

Section 2 : Présentation des résultats et

interprétation 68

CONCLUSION 77

CONCLUSION GENERALE 78

BIBLIOGRAPHIE 80

ANNEXES 83

TABLE DES MATIERES 90

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

DEDICACE

ei.

Mek pare ntk

- M. Pau( TCHA3C0113VTE - Dr Jeannette

TCHA3C0113VTE

Meik scoark, vnan, freAtei et ino-n/ neivow :

- IdeCette TCHA3C0113VTE

- Liz TCHA3C0113VTE

-

ChristeC~e TCHA3C0113VTE

- Ghandi TCHA3C0113VTE

- Mathys 3Voa TIE3VTCHE11

Ce travail est un fruit exemplaire de Cesprit de courage

que nous partage ons.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

REMERCIEMENTS

Nous remercions avant tout le Seigneur Dieu Tout Puissant pour la

Grâce offerte de pouvoir réaliser un tel travail.

Nous exprimons notre reconnaissance envers le Dr Daniel YOUKNA

KAMYAP, notre Directeur de mémoire, pour nous avoir guidés tout

au long de cette étude. Ses encouragements et ses remarques ont

été pour nous des éléments nourrissant,

nécessaires au progrès.

Un merci particulier à l'endroit du Pr Hubert NGNODJOM,

coordonnateur des filières LEG & MBF, pour l'encadrement qu'il

garantit avec dévotion à tous ses étudiants. Merci

à son Assistante, Mme Laetitia AKUE, ainsi qu'à tous les

enseignants de cette filière qui nous ont appris

énormément durant notre parcours à l'UCAC.

A Monsieur Pierre David TSANGUE, actuellement Directeur

Régional du Grand Nord à la CBC, et à M NANFAH (Analyste)

pour l'encadrement attentif et régulier durant et après notre

stage au Département des Analystes de la CBC. Merci spécialement

à M TSANGUE pour nous avoir guidés dans la recherche des

informations à collecter à l'occasion de ce mémoire. A Mme

TAGNE, à M PAOUA et à Mme KAMSEU du département de la

comptabilité générale de la CBC pour nous avoir permis

d'accéder aux informations comptables publiables de la banque.

Au Dr Jean Robert KALA KAMDJOUG, pour ses explications à

propos de notre thème. Nous le remercions également de nous avoir

prêté le livre de Cooper (2000).

Nous remercions sincèrement M PIEUME, Ingénieur

Statisticien - Economiste et Enseignant à l'UCAC pour sa participation

active à ce travail, notamment dans la partie

économétrique. Nous remercions par ailleurs Monsieur Yves

Sévérin KAMGNA, Cadre à la BEAC pour ses réponses

à certaines de nos incompréhensions.

Merci particulier à Patrick TIMENE et à Jean

Pierre SIGNE-NGUETE pour avoir pris le temps de relire ce travail. Nous ne

saurons oublier nos parents, frères, soeurs et nombreux amis pour leurs

aides diverses, leurs encouragements et leurs prières.

LISTE DES ABBREVIATIONS

BICEC : Banque Internationale du Cameroun pour

l'Epargne et le Crédit CBC : Commercial Bank -

Cameroun

COBAC : Commission Bancaire de l'Afrique

Centrale

CNC : Conseil National du Crédit

CRS : Constant Return to Scale (modèle

à Rendements d'Echelle Constants) DEA : Data

Envelopment Analysis (méthode par enveloppement des données)

DDL : Degré De Liberté

DG : Directeur Général

DMU : Decision Making Unit (unité de

décision, unité de production indépendante) FDH :

Free Disposal Hull (méthode de disposition libre des

données)

FP : Fonds Propres

NFC : National Financial Credit

PME : Petites et Moyennes Entreprises

SCB - CA : Société Commerciale de

Banques - Crédit Agricole

SFA : Stochastic Frontier Approach (approche par

les frontières stochastiques) SGBC :

Société Générale de Banques au Cameroun

TD : Taux de Défauts

UBA : United bank for Africa

UBC : Union Bank of Cameroon

VRS : Variable Return to SCALE (modèle

à Rendements d'Echelle Variables)

LISTE DES FIGURES, GRAPHIQUES ET

TABLEAUX

A- Figures

Figure 1 : Illustration de la mesure de

l'efficacité : cas de 2 intrants Figure 2 :

Frontière de production et rendements d'échelle

Figure 3 : Les deux types d'appréciation

de l'efficacité technique Figure 4 : Illustration du

tracé d'une frontière non paramétrique

B- Graphiques

Graphique A : Evolution des crédits et

dépôts du marché sur l'ensemble de la période

Graphique B : Volumes moyens des crédits et

dépôts des banques

Graphique C : Parts de marché

individuelles de dépôt en août 2009

Graphiques D et E : Parts de marché des

banques regroupées en août 2009 Graphique F :

Evolution des volumes de dépôt de la CBC et des autres banques

Graphique G : Evolution des volumes de crédit de la CBC

et des autres banques Graphique H : Evolution des taux

d'intermédiation de la CBC et des autres banques Graphique I

: Evolution de l'efficacité technique pure et d'échelle

sur la période Graphique J : Evolution des scores des

trois types d'efficacité technique

Graphique K : Evolution de l'efficacité

technique et des variables -hypothèses

C- Tableaux

Tableau 1 : Scores d'efficacité totale,

pure et d'échelle de la CBC Tableau 2 : Facteurs

explicatifs de l'efficacité technique totale Tableau 3

: Facteurs explicatifs de l'efficacité technique pure

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

RESUME

L'une des problématiques d'actualité fait

état de la surliquidité des banques camerounaises et de

l'insuffisance des crédits qu'elles octroient à

l'économie. Face à la concurrence grandissante, le principal

challenge de ces banques est le maintien de leur rentabilité. Ce

maintien passe notamment par la gestion efficace et efficiente de leurs

ressources. Ce travail s'intéresse à la mesure de

l'efficacité technique de la CBC (l'une de ces banques) dans la

transformation de ses ressources en crédits, ainsi qu'à la

détermination des facteurs explicatifs de cette efficacité

technique. La méthode DEA est employée pour mesurer cette

l'efficacité technique sur la période de janvier 2008 à

août 2009, et la régression linéaire sert à

identifier ses facteurs explicatifs. Il ressort que le score

d'efficacité technique de la CBC s'établit à 29,4% en

moyenne sur la période considérée, sous l'hypothèse

de rendements d'échelle constants. Les facteurs explicatifs obtenus pour

cette efficacité technique (totale) sont la taille de la banque, le

coefficient de transformation, le volume de production (de crédits et

dépôts) relatif, le niveau de trésorerie et le volume des

crédits. Sous l'hypothèse de rendements d'échelle

variables, ce score s'établit à 54%. Les facteurs explicatifs de

cette efficacité technique (pure) sont le risque de défaut

relatif, l'agressivité de la politique commerciale, le volume des

dépôts et le volume de production (de crédits et

dépôts) relatif.

ABSTRACT

One of the most actual questions is about the overliquidity of

the Cameroonian banks and the shortcomings of credits which they grant to the

economy. Now, these banks are more and more facing with challenges imposed to

them by the increase of the competition. One of these challenges is the

preservation of their profitability, and it lies notably on the efficiency of

their resources management. This work focuses on the measurement of the

technical efficiency of CBC (one of these banks), while transforming its

resources to credits, as well as on the identification of the determinants of

this technical efficiency. The Data Envelopment Analysis method is used to

measure this technical efficiency over the period from January, 2008 till

August, 2009, and the linear regression serves to identify its determinants. We

show that the score of technical efficiency of the CBC establishes in 29,4% on

average over the considered period, if we consider the Constant Returns to

Scale model. The determinants obtained for this (total) technical efficiency

are the size of the bank, the coefficient of transformation, the relative

production level (of credits and deposits), the level of finance and the volume

of credits. If we consider the Variable Returns to Scale model, this score

becomes established in 54 %. The determinants of this (pure) technical

efficiency are therefore the relative risk of default, the aggressiveness of

the commercial policy, the volume of the deposits and the relative production

level (of credits and deposits).

INTRODUCTION GENERALE

Deux constats majeurs servent de point de départ

à notre réflexion : Celui de surliquidité

générale des banques camerounaises d'une part et celui de

l'amplification de la concurrence dans le secteur bancaire camerounais d'autre

part.

Après la crise d'illiquidité bancaire de la fin

de la décennie 1980, l'on a assisté à une restructuration

profonde des banques et du système bancaire de la CEMAC1

(TANGAKOU, 2007). La mise sur pied de la COBAC2 et la

définition de nouvelles règles de gestion prudentielle ont permis

de réduire le risque d'illiquidité, et les banques deviennent

surliquides à la fin de la décennie 1990 (WANDA, 2007). Le

coefficient de liquidité3 dans la sous région atteint

un niveau de 217,5% en 1995. (KAMGNA 2008).

Par ailleurs, le marché bancaire connait de plus en

plus l'affluence des banques nouvelles, (United Bank for Africa, Oceanic Bank,

Banque Atlantique, Banque Marocaine, BGFI Bank, etc.), ce qui vient renforcer

la concurrence dans le secteur. En réalité, le nombre de banques

commerciales au Cameroun est passé de 8 à 13 entre Janvier 2001

et août 2009, tandis que le nombre de guichets4 de banques

passait de 84 à 128 dans le même intervalle5.

Cette concurrence qui s'accentue de jour en jour aura pour

conséquence le nivellement progressif des prix, à la fois des

services bancaires et des intérêts sur les crédits. Cette

baisse des prix va sans doute affecter la rentabilité des banques, car

ces dernières pratiquent actuellement des tarifs jugés excessifs

en ce qui concerne les services bancaires notamment (WANDA 2007).

Face à cette situation, l'on s'attendrait à ce

que les banques travaillent à accroître leur niveau de production

(de services et de crédits) car à prix de vente égal,

l'augmentation des

1 La Communauté Economique et Monétaire

de l'Afrique Centrale comprend six pays : le Cameroun, la Centrafrique, le

Congo Brazzaville, le Gabon, la Guinée Equatoriale et le Tchad.

2 Commission Bancaire d'Afrique Centrale

3 C= Actif liquide / Passif exigible à court

terme = 100 %

4 Le nombre de banques reflète le taux de

concurrence, et le nombre de guichets l'agressivité commerciale

5 Le marché bancaire au Cameroun, document

confidentiel du Conseil National du Crédit.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

quantités produites peut accroître les

bénéfices1. A défaut d'accroître cette

production (faute de ressources), elles devraient optimiser la gestion des

ressources dont elles disposent, notamment sur le plan de

l'intermédiation bancaire.

A contrario, l'on observe que le comportement

d'intermédiation bancaire au Cameroun ne se conforme pas au principe

exposé ci-haut. En effet, le volume de crédits bruts

distribués par les banques camerounaises est passé de XAF 857

Milliards à XAF 1077 Milliards entre 2004 et 2007, lorsque les

dépôts collectés par les mêmes banques passaient de

XAF 1 215 Milliards à XAF 1 772 Milliards2.

Ainsi, la question de l'inefficacité des banques de notre

environnement dans la transformation de leurs ressources en crédit est

digne d'intérêt.

En réalité, la mission naturelle des banques est

de servir d'intermédiaire entre les agents à capacité de

financement et ceux à besoin de financement, en raison de

l'éloignement qui subsiste entre ces deux derniers (DESCAMPS, 2002).

Elles collectent de l'épargne sous forme de dépôts pour la

distribuer sous forme de crédits. Lorsqu'une banque optimise cet

exercice, on dit qu'elle est techniquement efficace sous l'optique de

l'intermédiation : cette efficacité permettrait aux banques de

notre environnement de juguler leur état de surliquidité et

d'améliorer leur rentabilité.

Problématique

Comme exposé ci haut, les banques de notre

environnement disposent d'énormes liquidités et ne distribuent

pas assez de crédits. De ce fait elles ne participent pas comme il se

doit au financement de l'économie. Pourtant, en renforçant leurs

activités d'intermédiation, les banques peuvent accroître

leurs bénéfices à travers les intérêts sur

les crédits.

1 A condition que cette production soit rentable, et

que la banque n'opère pas à rendements d'échelle

décroissants : ce qui est le cas pour la plupart de ces banques

actuellement (Hugon P. 2007).

2 Rapports COBAC 2004 - 2007.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

A ce stade de l'observation, les différents constats

nous laissent penser que les banques de notre environnent sont encore

inefficaces dans leur transformation des ressources en crédits.

Cependant, pour se prononcer avec certitude sur cette

question, il est nécessaire de mesurer à l'aide d'une technique

appropriée l'efficacité technique de ces banques. Dans le cadre

de cette étude, nous allons appliquer la démarche de mesure de

l'efficacité technique au cas spécifique de la Commercial Bank

Cameroun, une des banques de notre environnement. Il sera question de savoir si

la Commercial Bank Cameroun distribue le maximum de crédits possible

compte tenu des ressources collectées. Nous allons également

déterminer quels sont les leviers qui permettraient de faire varier

cette efficacité technique.

Hypothèses :

1. La Commercial Bank Cameroun est techniquement inefficace

dans la transformation de ses ressources en crédit : elle produit en

deçà de ce qu'elle est susceptible de produire avec les

ressources dont elle dispose, au regard des performances observées dans

des banques du même environnement.

2. Le niveau des fonds propres, le niveau de trésorerie

et le taux de créances douteuses sont des facteurs explicatifs de

l'efficacité technique.

Objectifs du travail

L'objectif est d'abord de fournir un exemple scientifique de

mise en oeuvre de la démarche qui sert à apprécier

l'efficacité technique des banques, en appliquant cette démarche

à une banque camerounaise, en l'occurrence la CBC. Ensuite, nous voulons

déterminer scientifiquement les facteurs qui expliquent le niveau

d'efficacité technique d'une banque.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

Intérêt

L'intérêt de ce travail est double :

L'intérêt premier est de compléter

l'état de la science en explorant un champ nouveau : parmi les

nombreuses études menées sur le thème de

l'efficacité technique des banques, celles qui s'intéressent

précisément aux banques camerounaises sont très rares,

voire inexistantes. Nous n'avons pas trouvé d'étude scientifique

sur l'efficacité technique de la CBC. De même, cette étude

permettra d'actualiser les recherches moins récentes sur le même

thème.

Le second intérêt est de servir de guide aux

décideurs de la CBC, dans un contexte de restructuration. En effet,

après sa mise sous administration provisoire décidée le 03

novembre 2009 par la COBAC, la Commercial Bank Cameroun suit un plan de

restructuration qui vise à rétablir ses ratios de fonds propres

au niveau réglementaire, notamment1. Notre étude

permettra aux dirigeants de cette banque de savoir quel est leur niveau

d'efficacité technique et sur quel(s) levier(s) ils pourront s'appuyer

pour améliorer leur efficacité dans la distribution des

crédits.

Méthodologie

Pour mesurer le niveau d'efficacité de la Commercial

Bank Cameroun, nous allons employer la méthode DEA (Data Envelopment

Analysis). Cette méthode est l'une des plus courantes dans la

littérature pour la mesure de l'efficacité technique des banques.

Elle est également adéquate pour les inputs et les outputs du

secteur bancaire (AMARA & ROMAIN, 2000). Il s'agira pour nous

d'évaluer les niveaux d'efficacité technique de la Commercial

Bank Cameroun sur les deux dernières années (par rapprochement du

volume des dépôts collectés au volume des crédits

distribués), en attribuant à chaque mois un score

d'efficacité compris entre 0 et 1. L'échantillon de mesure sera

composé des douze (12) banques commerciales en

1 Décision COBAC D-2009/204/portant mise

sous administration provisoire de Commercial Bank-Cameroun

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

exercice au Cameroun sur la période allant de Janvier

2008 à août 2009. Il s'agira ensuite d'établir le lien

entre l'évolution des scores d'efficacité de la CBC et celle des

variables explicatives potentielles de l'efficacité technique des

banques.

Pour cerner les facteurs explicatifs des niveaux

d'efficacité de la Commercial Bank Cameroun, nous allons estimer un

modèle de régression linéaire. Ce modèle aura pour

variable expliquée les scores d'efficacité, et comme variables

explicatives les facteurs explicatifs potentiels de l'efficacité

technique des banques. Les données utilisées pour l'estimation

des scores et l'analyse des déterminants de l'efficacité

technique, proviendront du Département de la Comptabilité de la

Commercial Bank Cameroun et du document : « le marché bancaire au

Cameroun » produit par le Conseil National du Crédit du

Cameroun.

Plan du travail

Notre travail s'articule autour de deux principales parties :

La première partie est dédiée d'une part

à la présentation du concept d'efficacité technique et sa

mesure (chapitre 1). D'autre part, elle se consacre à la mise en

pratique de l'évaluation de l'efficacité technique en

l'appliquant à la Commercial Bank - Cameroun (chapitre 2).

La seconde partie traite de la connaissance des facteurs

explicatifs de l'efficacité technique des banques. Elle commence par

recenser les facteurs explicatifs de l'efficacité technique des banques

existants dans la littérature et les méthodes pour les

déterminer (chapitre 3). Ensuite, elle identifie les facteurs

explicatifs de l'efficacité techniques dans le cas de la Commercial Bank

- Cameroun (chapitre 4).

PREMIERE PARTIE :

L'EFFICACITE TECHNIQUE :

CONCEPTS THEORIQUES ET MESURE EN

PRATIQUE

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

INTRODUCTION

La théorie sur l'efficacité technique

apparaît en 1957 avec les travaux d'un chercheur nommé

Farell1. Avant cette période, la possibilité que les

entreprises puissent exploiter leurs ressources de manière inefficace

était implicitement écartée des études empiriques

(Amara et Romain, 2000). L'on considérait alors que les entreprises

utilisaient toujours leurs ressources de manière efficace, car la

mission naturelle des entreprises est de maximiser leur profit. A partir de

1950, les progrès technologiques ont contraint les chercheurs à

débattre sur la question de savoir comment utiliser de manière

efficace ces nouvelles technologies (Nishimizu et Page, 1982)2.

L'efficacité technique ou efficience technique, ou

encore efficience3 mesure l'aptitude d'une unité de

production à tirer partie au mieux de ses ressources. C'est une notion

relativement nouvelle en sciences de gestion, et complexe si l'on

considère ses différentes dimensions et les différentes

approches existantes pour la mesurer.

L'objectif de cette partie est de présenter globalement

le concept d'efficacité technique, et d'appliquer ce concept en mesurant

le niveau d'efficacité technique de la Commercial Bank Cameroun.

Le chapitre 1 fournit tout d'abord une définition de

l'efficacité technique. Il présente également les concepts

théoriques de mesure de l'efficacité technique.

Le chapitre 2 réalise une application de la mesure de

l'efficacité technique à la Commercial Bank - Cameroun.

1 Farell M.J. (1957), cité par Amara et Romain

(2000)

2 Idem p 2

3 Tout au long de notre étude, nous utiliserons

aléatoirement l'un ou l'autre de ces termes pour désigner

l'efficacité technique.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

CHAPITRE I : DISCOURS THEORIQUES SUR L'EFFICACITE

TECHNIQUE ET

SA MESURE

L'efficacité technique est une notion introduite en

1957 par un chercheur nommé Farrell1. Au fil du temps, le

concept s'est approfondi et s'est doté de plusieurs facettes

différentes. Le présent chapitre vise à définir la

notion d'efficacité technique en décrivant toutes ces facettes

(section 1), puis à présenter les méthodes de mesure de

l'efficacité technique (section 2).

Section 1 : Comprendre la notion d'efficacité

technique et ses contours

L'efficacité technique est un concept qui part de

l'efficacité telle que conçue du point de vue économique

(Paragraphe 1). Peu après l'introduction de la notion

d'efficacité technique dans les sciences de gestion, les chercheurs ont

pu développer plusieurs approches, donnant naissance à plusieurs

types d'efficacité technique (Paragraphe 2).

Paragraphe 1 : De l'efficacité économique

à l'efficacité technique

Le discours de ce premier paragraphe s'articule en deux

points. Le premier aborde l'efficacité économique et le concept

d'efficience (1.1), tandis que le second parle de l'efficacité technique

et de l'efficacité allocative (1.2).

1.1- L'efficacité économique et le

concept d'efficience.

D'un point de vue général, l'efficacité

(en anglais « effectiveness »)2

décrit la capacité d'un individu, d'un groupe ou d'un

système à atteindre les objectifs qui lui sont attribués

avec les ressources prévues. Etre efficace serait donc produire les

résultats escomptés et réaliser les objectifs

fixés. Au-delà de ce concept, l'efficience («

efficiency ») traduit la qualité d'un rendement qui

permet de réaliser les objectifs avec le minimum de moyens

engagés : la délimitation entre efficacité et efficience

se fait par les notions de non oisiveté des ressources

1 Amara et Romain (2000) p 4.

2 Dans certains cas dans la langue anglaise, notamment

pour l'efficacité des personnes, les termes « efficacité

» et « efficience » se confondent : Ils sont tous

désignés par l'appellation « efficiency ».

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

(plein emploi) et de non gaspillage (utilisation de la juste

quantité nécessaire, pas plus) (Guerrien, 2002). En d'autres

termes, l'efficacité requiert l'atteinte des objectifs, tandis que

l'efficience introduit la minimisation des ressources employées.

Avant les années 1950, les économistes

considéraient que les firmes exploitaient toujours leurs ressources de

manière efficace et efficiente, en vertu de leur mission qui est de

faire des profits. L'efficacité économique (« economic

efficiency ») est une notion qui apparaît après les

années 1950 (Amara & Romain, 2000). Elle désigne alors

l'utilisation des ressources de manière à maximiser la

production. En réalité, pour être économiquement

efficace, un système doit remplir trois conditions (Sullivan et al

2003)1 :

- Il faut que son système de production soit à un

niveau d'équilibre au sens de Pareto :

c'est-à-dire qu'il doit être tel qu'on ne puisse

l'améliorer sans dépenser plus ;

- Il faut qu'aucun input ne puisse être ajouté sans

augmentation correspondante

d'outputs ;

- Il faut enfin que la production s'opère à un

coût unitaire minimal.

Dans la plupart des lexiques économiques ou financiers,

l'efficacité économique est définie comme l'état

d'une économie qui obtient un rendement maximal de ressources

limitées en considérant les coûts et les

bénéfices découlant de diverses décisions. C'est un

concept qui englobe à la fois l'efficacité technique et

l'efficacité allocative.

1.2- L'efficacité technique et l'efficacité

allocative

Une DMU (Decision Making Unit)2 est dite

techniquement efficace si, à partir du panier d'intrants qu'elle

détient, elle produit le maximum d'extrants possible ou si, pour

produire une quantité donnée d'extrants, elle utilise les plus

petites quantités possibles d'intrants (Atkinson et Cornwell,

1994)3. La mesure du degré d'efficacité d'une DMU

permet donc de cerner si cette

1 Cités dans l'encyclopédie wikipedia

à l'adresse :

http://en.wikipedia.org/wiki/Economicefficiency,

page consultée le 16/02/2010

2 En français unité de décision,

nous l'utiliserons dans la suite pour signifier unité de production

indépendante

3 Cité par Amara et Romain (2000) p 2

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

dernière peut accroître sa production sans pour

autant consommer plus de ressources, ou diminuer l'utilisation d'au moins un

intrant tout en conservant le même niveau de production.

Farrell (1957)1 fut le premier à donner une

définition claire de l'efficacité économique (Efficience -

coût) et à faire la distinction entre l'efficacité

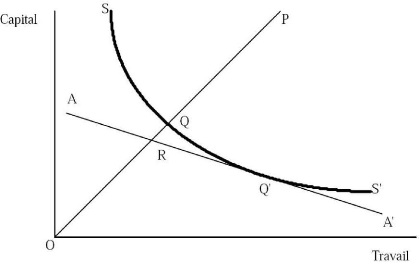

technique et l'efficacité allocative. Son schéma est le suivant :

soit une fonction de production qui présente une combinaison de capital

et de travail pour produire un produit donné.

L'isoquant SS' présenté à la Figure 1

représente les différentes combinaisons des facteurs de

production qu'une firme parfaitement efficace peut utiliser pour produire une

unité d'extrant. Le graphique suggère l'interprétation

successive de l'efficacité technique et celle de l'efficacité

allocative.

- Efficacité technique

Le point Q représente une firme techniquement efficace,

utilisant les deux facteurs de production dans le même rapport que la

firme située au point P. Supposons que la firme Q produise la même

quantité d'extrant que la firme P en utilisant seulement une fraction

OQ/OP des facteurs de production. Le ratio OQ/OP est défini comme

étant le niveau d'efficacité technique de la firme située

en P. Ainsi, ce ratio est de « 1 » pour une firme parfaitement

efficace (située sur SS'), et diminue indéfiniment lorsque les

quantités d'intrants pour un même niveau de production deviennent

de plus en plus grandes.

1 Idem p 4

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

Figure 1 : Illustration de la mesure d'efficacité

: cas de deux intrants

Source : Farrell, M.J., p. 254.

- Efficacité allocative

Cependant, pour qu'une firme soit économiquement

efficace, il est également nécessaire qu'elle utilise les

différents facteurs de production dans les bonnes proportions,

étant donné leurs prix relatifs. À la Figure 1, si AA'

montre une pente égale au ratio des prix des facteurs (courbe

d'isocoût), c'est alors Q', et non pas Q, qui est le point optimal de

production. En effet, et même si l'efficacité technique est de

100% en ces deux points, les coûts de production à Q' ne

représentent que la fraction OR/OQ de ceux au point Q. Ce ratio est

alors défini comme une mesure de l'efficacité de prix, ou

efficacité allocative, au point Q. Ainsi, si la firme située au

point P change la proportion d'utilisation de ses intrants jusqu'à ce

qu'elle soit égale à celle donnée au point Q', tout en

gardant son indice d'efficacité technique constant, ses coûts

seront modifiés par le facteur OR/OQ. Son indice d'efficacité

allocative est donc donné par le ratio OR/OQ. Comparée à

la firme située en P, la firme parfaitement efficace, techniquement

et

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

allocativement (celle située en Q') montre des

coûts qui sont une fraction OR/OP de ceux de cette première firme.

Le ratio OR/OP, qui est le produit des deux ratios qui définissent

respectivement l'efficacité technique et l'efficacité allocative,

reflète le niveau d'efficacité économique (totale) de la

firme située en P. Au-delà de cette double appréhension de

l'efficacité économique, il existe plusieurs dimensions de

l'efficacité technique.

Paragraphe 2 : Typologies de l'efficacité

technique

La première catégorisation de

l'efficacité technique distingue l'efficacité technique pure de

l'efficacité technique d'échelle (2.1). La seconde

énumère l'efficacité technique orientée input et

l'efficacité technique orientée outputs (2.2)

2.1- L'efficacité technique pure et

l'efficacité technique d'échelle

La prise en compte des rendements d'échelle peut

permettre la décomposition de la notion d'efficacité technique en

une efficacité technique pure et une efficacité technique

d'échelle. L'efficacité technique pure reflète la

manière dont les ressources de l'unité de production sont

gérées. En revanche, l'efficacité d'échelle

détermine si l'unité de production opère à une

échelle optimale ou non. L'échelle optimale est entendue ici

comme étant la meilleure situation à laquelle peut parvenir

l'unité de production en augmentant proportionnellement la

quantité de tous ses facteurs.

Pour illustrer cette décomposition,1

considérons le cas d'une DMU qui produit un output y à partir

d'un seul input x (figure 1) en supposant la technologie de production à

rendements d'échelle variables. Une technologie est à rendements

d'échelle variables si à la suite d'une augmentation

proportionnelle de tous les facteurs de production, la production varie dans

une proportion différente. Par contre, elle est à rendements

d'échelles constants si une augmentation proportionnelle de tous les

facteurs de production entraîne une augmentation de la production dans la

même proportion.

1 Ce schéma est inspiré de Joumady O.

(2000) pp 7 - 9

2010

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

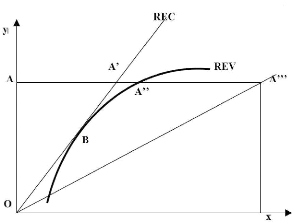

Figure 2 : Frontière de production et rendements

d'échelle

Source : JOUMADY O., p.8

La frontière des possibilités de production de

cette DMU est représentée par la courbe à rendements

d'échelle variables (REV). Sous l'hypothèse de rendements

d'échelle constants, cette frontière est

représentée par la droite REC.

Au point A''', la DMU est techniquement capable de produire la

même quantité d'output en utilisant moins d'inputs,

précisément en se plaçant au point A». Elle est par

conséquent inefficace dans la mesure où elle peut réaliser

une économie d'inputs correspondant à A»A'''. Le niveau

d'efficacité technique pure est le rapport AA»/AA'''.

L'efficacité d'échelle quant à elle est

fournie par la distance entre les frontières REC et REV et est

mesurée par le rapport AA'/AA». Au point B, la DMU atteint «

l'échelle optimale » : Audelà de ce point, elle ne peut

améliorer son rendement en augmentant sa production. Le produit de

l'efficacité technique pure et de l'efficacité d'échelle

représentant l'efficacité technique totale, donne le rapport

AA'/AA''' et correspond à la mesure de l'efficacité technique

dans le cas de rendements d'échelle constants.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

2.2- L'efficacité technique, orientations

input et output

L'efficacité technique peut être

considérée selon deux principales approches (Kamgna et Dimou,

2008) :

Premièrement, elle mesure l'aptitude d'une unité

de production (DMU) à obtenir le maximum d'outputs possible à

partir d'une combinaison d'inputs et d'une technologie de production

données : c'est sa définition « orientée output

», qui répond à la question de savoir : «

De combien peut-on modifier les quantités d'output sans

modifier les quantités d'input utilisées »

(Coelli et al, 1996) ;

Secondement, elle mesure son aptitude à réaliser

un niveau d'output donné à partir des plus petites

quantités d'inputs possibles : c'est la définition «

orientée input », répondant à la question de savoir :

« De combien les quantités d'input peuvent être

proportionnellement réduites, sans qu'il n'y ait variation de la

quantité d'outputs produits » (Idem).

L'inefficacité technique correspond donc soit à

une production en deçà de ce qui est techniquement possible pour

une quantité d'inputs et une technologie donnée, ou à

l'utilisation de quantités d'inputs au dessus du nécessaire pour

un niveau d'output donné.

La plupart des méthodes de mesure de

l'efficacité technique abordées avant 1980 concernaient

généralement la maximisation d'outputs, sous contrainte d'un

niveau d'input donné. Dans cette perspective et tel que proposé

par Forsund et Hjalmarsson (1979)1, il serait possible de maximiser

le niveau de production pour une utilisation donnée d'intrants. À

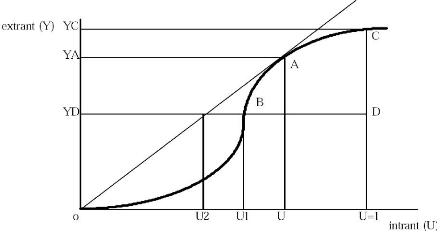

la Figure 3, la DMU située au point D et qui voudrait conserver un

niveau d'utilisation U=1 des intrants pourrait opérer au point C. Ainsi

son niveau de production passerait de YD à YC.

1 Cités par Amara et Romain (2000)

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

Figure 4 : Les deux types d'appréciation de

l'efficacité technique

Source : N. Amara et R. Romain (2000), p. 13

Cependant, l'efficacité technique peut être aussi

mesurée en regard de l'utilisation des intrants. En effet, il serait

également possible de minimiser l'utilisation des intrants pour un

niveau de production donné, c'est-à-dire produire le même

extrant YD avec moins d'intrants, soit U1 à la Figure 3. Cela placerait

la DMU au point B au lieu de D.

Là n'est qu'une augure de l'ampleur des débats qui

s'animent autour de la mesure de l'efficacité technique.

Section 2 : Comment mesurer l'Efficacité

technique ?

Dans cette section, nous commencerons par évoquer les

théories qui décrivent la mesure de l'efficacité technique

des unités en général (paragraphe 1). Puis nous marquerons

un arrêt sur la méthode principale qui s'emploie le plus souvent

pour mesurer l'efficacité technique des banques, à savoir la

méthode DEA (paragraphe 2).

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

Paragraphe 1 : Les deux grandes approches de la

littérature

Dans la littérature, deux grandes approches de mesure de

l'efficacité technique se distinguent1 : les approches

paramétriques (1.1) et les approches non paramétriques (1.2).

1.1- Les approches paramétriques

Les approches paramétriques proposent une approximation

de la fonction de production efficace par une forme fonctionnelle connue a

priori (Cobb Douglas, Translog, etc.). C'est-à-dire qu'une

équation mathématique donne une forme à la

frontière efficiente, indépendamment des données. Ainsi,

une spécification plus facile et une meilleure analyse des

différentes propriétés algébriques de cette

fonction deviennent possible.

Les approches paramétriques peuvent être

déterministes ou stochastiques. L'on dit qu'elles sont

déterministes lorsqu'elles attribuent tout écart

par rapport à la frontière à de l'inefficacité, et

stochastiques lorsque l'écart par rapport à la

frontière est la résultante de l'inefficacité d'une part,

et des aléas et erreurs de mesure d'autre part.

Spécification de l'approche

paramétrique

Les spécifications usuelles sont Translog

et Cobb-douglas. Si nous

désignons par y le niveau d'output

réalisé, x le vecteur d'input et

f la fonction de production, nous avons la relation

:

Y= f(x, B) - u

La fonction de production est en fait une frontière de

possibilité (c'est-à-dire le niveau maximal d'output

pouvant-être obtenu à un niveau donné d'input).

U mesure l'écart entre l'output observé

et l'output maximum réalisable. Il mesure l'inefficacité. La

mesure de l'efficacité est le rapport :

Eff= Y/f(x,ß)

1 Berger et Humphrey (1997) Recensent 5

différentes méthodes, dont 3 paramétriques (SFA, DFA et

TFA) et deux non paramétriques (DEA et FDH)

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

Où ß est un estimateur de B,

généralement estimé par maximum de vraisemblance. Cette

forme est dite déterministe. On peut introduire un terme d'erreur

stochastique pour tenir compte des chocs externes non observés. Dans ce

cas, on parle de frontières stochastiques. Ce qui correspond à

une mesure de la forme :

Eff=Y/f(x,B)+v

En ce qui concerne l'approche paramétrique

déterministe, plusieurs auteurs (Farell (1957), Timmer (1971), Afriat

(1972), Richmond (1974) et Green (1980))1 proposent des techniques

différentes pour trouver une approximation de la frontière

efficiente. Cependant l'approche paramétrique et déterministe

présente des limites liées notamment à sa forte

sensibilité aux observations extrêmes et au caractère

restrictif de la forme fonctionnelle attribuée à la fonction

frontière.

En ce qui concerne l'approche paramétrique

stochastique, elle corrige certaines défaillances de l'approche

déterministe, notamment en relativisant l'origine de l'écart par

rapport à la frontière efficiente. Elle postule donc que le terme

de l'erreur est composé de deux parties indépendantes, soit une

composante purement aléatoire (V) qui se trouve dans n'importe quelle

relation et qui se distribue de chaque coté de la frontière de

production (two-sided error term), et une composante représentant

l'efficacité technique (U) et qui est répartie d'un seul

coté de la frontière (one-sided error term) (Amara & Romain,

2000).

Dans tous les cas, l'approche paramétrique a ceci de

regrettable qu'elle requiert au préalable l'écriture d'une

fonction de coût ou de profit de la firme concernée. Or ceci n'est

pas toujours possible ou pratique quelque soit le type d'entreprise. Il n'en va

pas de même en ce qui concerne l'approche non paramétrique.

1 Cités par Amara & Romain (2000)

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

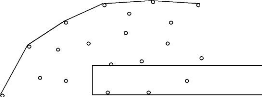

1.2- L'approche non

paramétrique

Introduite par Farell (1957)1, l'approche non

paramétrique considère une frontière qui n'est liée

à aucune forme fonctionnelle : l'isoquant est estimé par les

ratios extrants/intrants de chaque DMU. Elle est généralement de

type déterministe. La méthode consiste à placer toutes les

DMU dans un échantillon, et à représenter chacune de leurs

performances par un point sur un graphique. Une frontière efficiente est

alors tracée. Dans le cas de la méthode DEA, cette

frontière relie tous les points qui enveloppent le nuage de points par

le haut : les points de cette frontière représentent les

unités efficaces (voir Figure 4). Les autres points - situés en

dessous de cette frontière - représentent les unités

« inefficaces », ou bien « sous efficaces ». Par ailleurs,

la distance qui sépare chaque point de la frontière est une

mesure de son niveau d'efficacité technique.

Figure 4 : Illustration du tracé d'une

frontière non paramétrique

Frontière efficiente

Points inefficients

Outputs (Y)

Source : Auteur, à partir de la présentation de

Cooper et al (2000).

Cette efficacité est relative, dans la mesure où

elle dépend des unités les plus performantes de

l'échantillon.

1 Op cit.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

La méthode DEA est un exemple édifiant de

l'approche non paramétrique. Outre la méthode DEA, l'approche non

paramétrique a d'autres méthodes comme la méthode FDH

(Free Disposal Hull, ou Ensemble de libre disposition) sur lesquelles nous

n'insisterons pas.

L'approche DEA comprend deux principaux modèles sur

lesquels nous reviendrons plus bas, qui sont le modèle CRS (Constant

Return to scale) et le modèle VRS (Variable return to scale). Le

modèle CRS suppose les rendements d'échelle constants, tandis que

le modèle VRS table sur l'hypothèse de rendements

d'échelle variables.

Selon Coelli et al. (1996), « la

différence entre l'indice d'efficacité technique obtenu par le

biais de DEA du type CRS et celui de la même firme obtenu par le DEA du

type VRS constitue une bonne mesure de l'efficacité d'échelle de

cette firme ». Pour obtenir une telle mesure, ils

suggèrent d'effectuer, sur la même base de données, une DEA

du type CRS et une autre du type VRS. Si pour une firme donnée, il y a

une différence dans les indices d'efficacité mesurés par

ces deux types de DEA, ceci indique que la firme n'opère pas à

une échelle optimale. L'inefficacité d'échelle est alors

donnée par la différence entre l'inefficacité technique

CRS et l'inefficacité technique VRS.

Cette méthode a permis d'étendre l'analyse de

l'efficacité technique à des situations multi produits et de

rendements d'échelle non constants (Amara & Romain 2000). Une

description plus détaillée de la méthode DEA nous fera

comprendre pourquoi.

Paragraphe 2 : La méthode DEA et la mesure de

l'efficacité technique des banques

Parmi les différentes méthodes qui servent

à mesurer l'efficacité technique, la méthode DEA semble

être la plus adéquate pour la mesure de l'efficacité

technique des banques selon notre optique. Afin de comprendre pourquoi, nous

donnerons une description de la méthode (Paragraphe 1), puis nous

développerons quelques subtilités de la mesure de

l'efficacité technique des banques (Paragraphe 2).

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

2.1- Description de la méthode

DEA

L'analyse par enveloppement des données (DEA) consiste

à utiliser la programmation mathématique pour construire une

frontière en fragments (piece-wise surface) à partir de

l'ensemble des données des unités de production.

L'efficacité d'une unité de production est calculée par

rapport à cette frontière en fragments.

2.1.1- Définition littéraire

Plus spécifiquement, Charnes et al. (1978)1,

définissent la DEA comme étant :

" a mathematical programming model applied to observed

data [that] provides a new way of obtaining empirical estimates of extremal

relationships such as the production functions and/or efficiency production,

possibility surfaces that are the cornerstones of modern economics."

Traduction: « un modèle de programmation

mathématique appliqué aux observations qui fournit un nouveau

moyen d'obtenir des estimations empiriques des relations extrêmes

à l'instar de la fonction de production, et/ou d'efficience et la

surface des possibilités qui sont les pierres angulaires pour les

économies modernes ».

En complément, Haag & Jaska (1995)2

ajoutent que « c'est un outil analytique permettant d'évaluer

l'efficacité technique relative d'un ensemble d'organisations ayant les

mêmes inputs et outputs multiples ».

2.1.2- Description mathématique

Il existe plusieurs formes de modèles de la

méthode DEA. Dans le but de simplifier au mieux notre exposé,

nous allons adopter la présentation suivante, qui emploie la notation

proposée par Ion LAPTEACRU, (2000).

1 Cités par Amara et Romain (2000).

2 Dans leur article intitulé «

interpreting inefficiency ratings », ils font

une révélation assez capitale : Plus la valeur des données

(des inputs et outputs) est grande, plus les scores d'inefficacité des

DMU inefficaces... ...s'abaissent. Pour résoudre ce problème, ils

suggèrent de diviser toutes les valeurs par la moyenne de

l'échantillon : cela ne

change pas le rapport entre les données des unités

différentes. Cette méthode de simplification des données

nous sera nécessaire, vu que les chiffres du marché bancaire

(crédit et dépôts) que nous aurons à manipuler sont

d'un volume important.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

Supposons qu'il y ait K facteurs de

production et M biens pour chaque banque

i

(i=1,...,N).

Désignons, respectivement, par xi et

yi les vecteurs des facteurs de production

utilisés par la banque i et les biens offerts

par cette même banque. Notons par K×N la

matrice des facteurs de production X et par

M×N la matrice des biens

Y. Pour mesurer l'efficacité technique de

chaque banque nous calculons le ratio des quantités produites sur les

quantités des facteurs de production exprimé par

u'yi /v'xi, où u est le

vecteur M×1 des pondérations des

quantités offertes et v est le vecteur des

pondérations des facteurs de production. Les pondérations

optimales se déterminent en résolvant le problème de

programmation mathématique suivant :

max (u'y i /v'x i), sous

contrainte u' y j / v'x j = 1, j=1,...,N et

u, v = 0 .

u , v

Cependant cette formulation suppose l'existence d'un nombre

infini de solutions, ce qui exige

la contrainte í'xi = 1 :

max( ì'yi ), s.c. ñ'x i = 1,

ì'yi - ñ'xj = 0 , j=1,...,N et

ì ,ñ = 0 ,

ì , ñ

Où les notations u et

v ont été, respectivement,

changées en u et ñ afin de refléter la

transformation. En utilisant la dualité dans la programmation

linéaire, une forme équivalente du problème peut

être écrite de façon suivante :

minè, - yi + Yë = 0, è

xi - Xë = 0, ë = 0,

è ,ë

Où è est un scalaire et ë

est un vecteur de N×1 constantes. La valeur

obtenue de è représente le score d'efficience de la

banque i et prend des valeurs entre 0 et 1. Le

problème doit être résolu N fois, une fois pour chaque

banque.

Cette méthode suppose que les rendements

d'échelle sont constants (Constant Return to Scale, ou CRS) Cependant,

si les rendements d'échelle sont variables (Variable Return to Scale),

alors nous pouvons trouver le score d'efficience pure technique et de

l'efficience d'échelle, en ajoutant la contrainte de

convexité N1'ë = 1 au problème ci-dessus.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

2.1.3- Atouts et limites

La méthode DEA est très souvent convoitée

pour la mesure de l'efficacité technique des banques (Joumady O., 2000).

Il est difficile de dénombrer les études qui chaque année

font appel à cette méthode lorsqu'elles s'intéressent

à l'efficience des banques, de par le monde et plus

spécifiquement en Afrique francophone. Parmi ces études, l'on

peut citer Joumady O. (2000), Tanimoune N. (2003), Kamgna et Dimou (2008),

Dannon (2009), Kablan (2009), etc.

Un premier atout de la méthode DEA est qu'elle ne

requiert aucune hypothèse à priori concernant la forme

fonctionnelle de la frontière estimée. Elle est de ce fait une

méthode particulièrement adaptée en cas d'incertitude sur

la forme fonctionnelle de la technique de production étudiée. Ce

détail élargi le champ de la mesure de l'efficacité

technique aux firmes qui ont des fonctions de productions non encore connues ou

difficiles à estimer, à l'instar des banques de notre

environnement. En effet, ces banques fabriquent des produits et services

complexes à base d'inputs et d'outputs multiples, à des

échelles très disparates1. Tout cela complique

nettement la détermination théorique de leur frontière

efficiente.

De plus, la méthode DEA ouvre la porte à la

mesure de l'efficacité technique des firmes combinant plusieurs inputs

pour produire plusieurs outputs différents. Encore une fois les banques

sont concernées : elles combinent l'épargne collectée -

à vue, à court, moyen et long terme, leurs fonds propres, les

emprunts pour générer des crédits - à court, moyen

et long terme, des engagements par signature, les placements et autres types de

produits.

Enfin, la méthode DEA est adaptée pour le cas de

petits échantillons (Ludwin W., 1989) : dans notre cas qui concerne le

marché bancaire camerounais, nous n'avons que 12 DMU qui

représentent les 12 banques commerciales en activité.

Cependant, la méthode DEA présente

également quelques limites qui tiennent d'une part à

l'extrême sensibilité des données aux éventuelles

erreurs, compte tenu du caractère déterministe de la

méthode. D'autre part, elle écarte la mesure de

l'efficacité allocative, et

1 Nous reviendrons au chapitre 2 sur l'échelle

à laquelle opèrent les différentes banques, notamment lors

que nous présenterons le marché bancaire camerounais.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

donc ne tient pas compte du coût des différents

facteurs. Telle que nous allons l'aborder, la mesure de l'efficacité

technique de la CBC n'en demandera pas tant : elle se fera sous une seule des

multiples optiques, à savoir l'optique d'intermédiation.

2.2- La mesure de l'efficacité technique des

banques : une opération abordable sous plusieurs

optiques

L'efficacité technique peut être mesurée

de plusieurs façons. On peut distinguer l'optique de la production de

l'optique de l'intermédiation ou encore l'efficacité - coût

de l'efficacité - profit. Toutes ces optiques contribuent d'une

manière ou d'une autre à évaluer la performance des

banques. Cependant dès lors que nous avons choisi l'optique de

l'intermédiation, la méthode non paramétrique DEA se

trouve suffisamment adaptée pour « faire le travail » : elle

est utile pour des situations de plusieurs inputs et outputs, elle ne requiert

pas l'écriture d'une forme fonctionnelle de la frontière, et

enfin nous n'aurons pas à tenir compte du coût des facteurs.

Développons néanmoins ce catalogue d'optiques.

2.2.1- L'optique de la production et l'optique de

l'intermédiation

Selon l'approche production, le rôle des banques est de

fournir des services à leur clientèle. L'output de la banque est

le volume des services fournis aux épargnants (comptes

gérés) et aux emprunteurs (crédits octroyés). Pour

en obtenir, la banque transforme le capital physique et le travail. Les

immobilisations et les salaires peuvent donc y être

considérés comme inputs. (Kamgna et Dimou, 2008).

Dans l'approche d'intermédiation, le rôle de la

banque est de collecter les fonds pour les transformer en crédits. Sa

production est dans ce cas évaluée en unité

monétaire. Les inputs sont les dépôts collectés et

les fonds empruntés, et le volume de crédits accordés

constitue le principal output. Les théoriciens introduisent d'ailleurs

une nouvelle approche, l'approche

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

moderne, qui incorpore les éléments de la

théorie de l'information dans l'activité des banques, la gestion

des risques, etc. (Freixas et al 1999)1

2.2.2 L'efficacité - coût et

l'efficacité - profit

L'efficience - coût (Efficacité allocative)

mesure l'aptitude d'une banque à réaliser les coûts les

plus proches des « best-practices bank's costs » tout en proposant un

niveau et une structure d'outputs donnés.

Pour ce qui est de l'efficacité profit, Berger et Mester

(1997) proposent d'en distinguer deux types : l'efficience profit standard et

l'efficience profit alternatif.

L'efficience profit standard mesure l'aptitude d'une banque

à réaliser les meilleurs profits possibles compte-tenu d'un

niveau de prix d'inputs et d'outputs donnés.

L'efficience profit alternative mesure l'aptitude d'une banque

à réaliser les meilleurs profits possibles compte-tenu d'une

quantité d'outputs donnée plutôt que des prix. Cette

dernière forme est utilisable lorsque les conditions pour le calcul de

l'efficience profit standard ne sont pas réunies.

Selon lui, l'efficacité profit est en

général plus large que l'efficacité orientée

coûts pour mesurer la performance des firmes, l'intérêt de

la firme étant davantage dans la capacité à

améliorer son rendement.

Après les contours de la notion d'efficacité

technique et une étude2 de ses méthodes de mesure,

notre débat théorique sur la question est manifestement

épuisé. C'est l'occasion d'aller plus loin, en essayant de

valider cette connaissance théorique par la pratique. Le chapitre qui

suit présente une application de la mesure de l'efficacité

technique des banques à la Commercial Bank - Cameroun, au sein du

marché bancaire camerounais.

1 Cités par Kamgna et Dimou, 2009

2 Non exhaustive, il faut le reconnaître

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

CHAPITRE II : MESURE DE L'EFFICACITE TECHNIQUE DE

LA

COMMERCIAL BANK - CAMEROUN

La mesure de l'efficacité technique de la CBC reprendra

le schéma de l'approche non paramétrique - DEA

présentée au chapitre 1. Ce sera une application de cette

méthode à un cas pratique. Avant d'entamer cette mesure

proprement dite (Section 2), il est utile de présenter d'entrée

de jeu le modèle empirique auquel s'appliquent nos travaux, à

savoir la banque et son marché (Section 1).

Section 1 : Présentation du modèle

empirique

Avec la méthode DEA, l'efficacité technique

d'une banque mesure la performance de celle-ci au regard des performances des

autres banques du même environnement. Dès lors, le modèle

que nous présentons comprend en premier le portrait de la Commercial

Bank - Cameroun (Paragraphe 1), et en second l'analyse du marché

bancaire camerounais (paragraphe 2).

Paragraphe 1 : La CBC : Historique, organisation,

produits et services

La CBC a aujourd'hui plus de douze ans d'existence. A cette

date, saisissons l'occasion de présenter son historique (1.1), son

organisation et son régime fiscal (1.2), son réseau (1.3), et

enfin ses produits et services (1.4).

1.1- Historique et mission

La CBC fut agréée par la COBAC le 27 Juillet

1997, et a ouvert ses portes le 25 novembre 1997. Elle fut créée

par des opérateurs économiques camerounais et étrangers

(Groupe FOTSO, AGF Cameroun, Actionnaires privés Camerounais, DEG

(Cologne-Allemagne). Sa création intervient après la fermeture au

Cameroun de certaines banques à capitaux étrangers (Crédit

Agricole, la BICIC, le Méridien BIAO), suite à la crise du

secteur bancaire des années quatre vingt dix.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

La Commercial Bank - Cameroun (CBC) est une Institution

Financière qui a pour mission principale d'accompagner les entreprises

et les particuliers dans leurs opérations domestiques et

internationales, et le financement de leurs activités et projets. C'est

une société anonyme avec Conseil d'administration. Son capital

initial de XAF 03 milliards (300 000 actions de XAF 10 000 chacune), a

été porté à XAF 4,5 Milliards le 01 avril 1999,

puis à XAF 07 milliards depuis le 16 mai 2002. Depuis cette date, ce

capital est détenu à 71,23% par des investisseurs nationaux et

à 28,77% par des étrangers : ce capital est entièrement

libéré.

Depuis le 3 Novembre 2009, la CBC est placée sous

administration provisoire par une décision de la COBAC. Elle suit un

plan de restructuration pour une période de 6 mois. Cette

restructuration consiste notamment à rétablir les ratios de fonds

propres de la banque au niveau réglementaire.

1.2- Organisation et régime fiscal

Avant sa mise sous administration provisoire, la gestion de la

Commercial Bank - Cameroun était assurée à la tête

par un conseil d'administration (C.A) et une Direction Générale

(DG). Actuellement, l'administrateur provisoire dirige seul et rend compte

directement à la COBAC. Il est néanmoins assisté par deux

directeurs généraux adjoints. En effet, l'organigramme en place

traduit une organisation composée de deux filières à

savoir : une filière exploitation et une filière ressources

coiffées chacune par un directeur général adjoint.

L'annexe 1 présente l'organigramme de la CBC au 11/01/2007. Hors mis le

remplacement du conseil d'administration et du directeur général

par l'administrateur provisoire, l'équipe dirigeante demeure quasiment

identique.

La Commercial Bank - Cameroun SA est immatriculée au

registre du commerce sous le N° RC/DLA/1997/B 018409 Douala. Elle figure

au registre spécial du Conseil National du Crédit (CNC) sous le

numéro BC 17. Son siège social est situé à l'Avenue

Charles de Gaulles B.P 4004 Bonanjo Douala, Tel : 33 42 02 02, FAX 33 43 38 00,

site Web :

www.cbc-bank.com, Email :

cbcbank@cbc-bank.com.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

En sa qualité de Société Anonyme et

conformément au Code Général des impôts, la CBC est

soumise de plein droit au régime du réel sous le numéro de

contribuable : M 08970000860 S. De plus, elle est administrée par la

Division des Grandes Entreprise de la Direction Générale des

Impôts basée à Yaoundé.

1.3- Le réseau CBC

La Commercial Bank - Cameroun compte à ce jour huit

agences régionales et deux guichets Western Union répartis dans

les principales villes du Cameroun à savoir : Douala - Bonanjo

inaugurée en Novembre 1997, Yaoundé - Avenue Kennedy en Janvier

1998, Bafoussam en Février 1998, Garoua en Octobre 1998, Maroua en

Décembre 1998, Douala - Akwa en septembre 2003, Douala -Bonabéri

en novembre 2005, Yaoundé - Mokolo en 2007 pour les agences et Douala -

Deïdo et Yaoundé - Nlongkak pour les guichets Western Union.

La Commercial Bank - Cameroun (CBC) est la banque mère

du Groupe Commercial Bank. Ce groupe est constitué de trois banques

filiales dans la sous région CEMAC (Communauté Economique et

Monétaire de l'Afrique Centrale) à savoir la Commercial Bank

Centrafrique (CBCA), la Commercial Bank - TCHAD (CBT) et la Commercial Bank -

Sao Tome et Principe (COBSTP).

A vocation internationale, le réseau bancaire de la CBC

est également étendu dans le monde à travers ses

correspondants. Ce réseau s'étend à la fois à

travers l'Occident et à travers l'Afrique. En France, l'on a comme

correspondants HSBC - Crédit Commercial de France(CCF), la BNP Paribas -

Paris, NATEXIS. En Allemagne, l'American Express-Bank Francfort ; aux Etats

Unis : l'American Express-Bank New York ; en Grande Bretagne : HSBC Bank PLC

London, FIMBANK PLC ; au Bénin : l'Ecobank Bénin ; au Mali : la

Banque de l'Habitat Bamako ; au Tchad : Financial Bank N'djamena ; en

Centrafrique : la Banque Internationale pour la Centrafrique (BICA) ; et au

Gabon : la Banque Internationale pour le Commerce et l'Industrie du

Gabon(BICIG), BGFI Bank.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

1.4- Les produits et les services

Les produits sont des opérations

financières réalisées par la banque pour son propre compte

et dans lesquelles les capitaux sont l'objet de ces opérations (collecte

de ressources octroi de prêts, etc.). Les services quant

à eux sont des prestations proposées à la clientèle

et exécutées par la banque sur ordre et pour compte de sa

clientèle. Les capitaux ne sont que support de ces opérations

(encaissements, virement, mise à disposition et gestion des moyens de

paiement).

La CBC catégorise ses produits et services en deux sortes

: Les produits et services sur les avoirs bancaires, et les produits et

services sur les engagements ;

En ce qui concerne les avoirs bancaires, la CBC met à la

disposition de ses clients :

- Des produits d'épargne : comptes sur Livret, Bon de

Caisse, Express-Account - Des produits de gestion de trésorerie :

Dépôt à terme(DAT),

- Des services divers à savoir : le chèque

certifié, le Gold Chèque, les virements, les

transferts, le Ramassage de Fonds, la location de Coffre fort

clientèle, la Mise à Disposition(MAD), les cartes

électroniques et bientôt le e-banking.

- Des services financiers à travers la SFA1

(transactions sur titres, création des OPCVM, Ingénierie

financière)

- Des transferts Western Union

En ce qui concerne les engagements, la CBC offre :

- Des crédits aux particuliers : crédits

d'équipement et crédits immobiliers

- Des crédits aux PME : crédits d'équipement

ou d'investissement et crédits immobiliers ; - Des crédits aux

grandes entreprises : des crédits d'équipement et

d'investissement ; des crédits de trésorerie et des engagements

par signature.

Cet éventail est riche. Cela contribue certainement

à conforter la place de la CBC au sein du marché bancaire

camerounais.

1 Société Financière Africaine,

filiale du groupe Commercial Bank

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

Paragraphe 2 : Analyse du marché bancaire

camerounais

Le paysage bancaire camerounais regorge une douzaine de

banques commerciales. Parmi ces banques, on note 05 banques à capitaux

camerounais, 03 à capitaux français, 02 à capitaux de

l'Afrique de l'Ouest, 01 à capitaux anglais et 01 à capitaux

américains. Notre analyse portera essentiellement sur l'activité

d'intermédiation (collecte des dépôts et octroi des

crédits), sur la période d'étude allant de Janvier 2008

à Août 2009. Toutes les données proviennent du Document

confidentiel sur le marché bancaire, produit par le Conseil national du

Crédit (CNC) du Cameroun. Après un aperçu

général du comportement d'intermédiation des banques

(2.1), nous approfondirons l'analyse avec d'abord une étude des parts de

marché (2.2), puis de la place de la CBC dans cet environnement

(2.3).

2.1- L'aperçu général

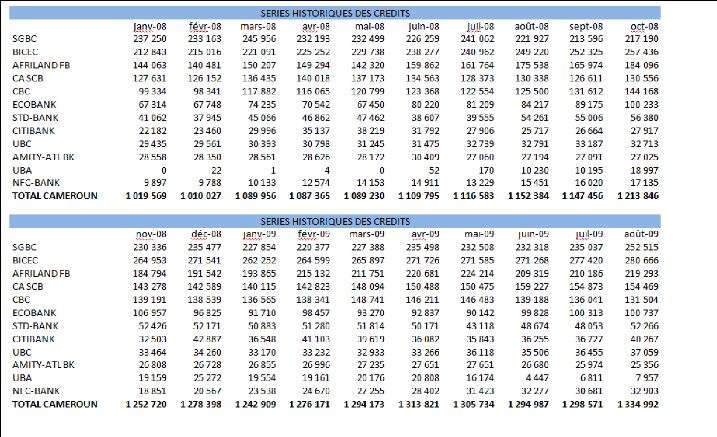

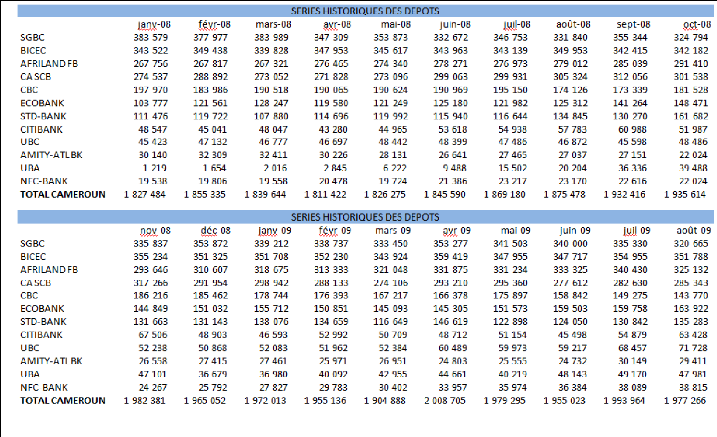

Le secteur des banques commerciales au Cameroun a produit en

moyenne 1 196 Milliards de FCFA de crédit chaque mois en collectant 1

915 Milliards de FCFA de dépôts sur la période qui

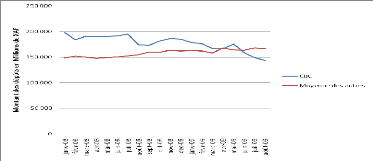

s'étend de janvier 2008 à août 2009. Le graphique (A) qui

suit montre l'évolution comparée des crédits et des

dépôts de l'ensemble des banques sur la période.

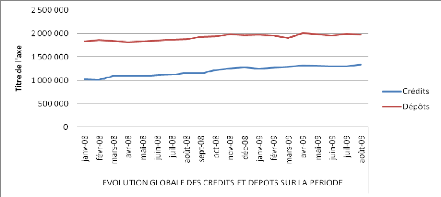

Graphique A : Evolution des crédits et des

dépôts du marché sur l'ensemble de la

période

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

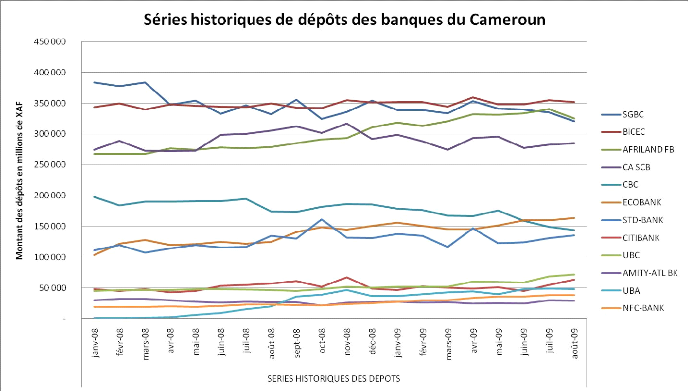

Les dépôts collectés par l'ensemble du

secteur ont progressé de XAF 149 Milliards (Passant de XAF 1 827

Milliards à XAF 1 977 Milliards), tandis que les crédits

distribués ont progressé de XAF 315 Milliards (Passant de XAF 1

019 Milliards à XAF 1 334 Milliards). Par conséquent, les

crédits ont connu une progression totale de 31,94% et les

dépôts de seulement 8,21%. Ce constat laisse apparaître

qu'il y a eu amélioration globale de la transformation des

dépôts en crédit, même si on aperçoit sur le

graphique un écart relativement stable entre le niveau des

crédits et celui des dépôts.

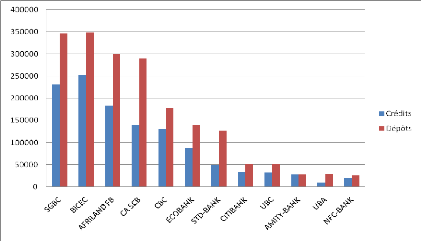

Afin d'observer la transformation individuelle des banques,

l'on peut jeter un regard sur le graphique B ci-dessous. Il présente en

moyenne mensuelle les volumes de crédits distribués et de

dépôts collectés par les banques entre janvier 2008 et

août 2009. L'on peut voir par exemple que la banque qui réalise le

plus grand écart moyen entre les crédits et les

dépôts est la SCB - Crédit Agricole, tandis que celle qui

réalise le plus petit écart est l'ex Amity-Bank, la Banque

Atlantique Cameroun.

Graphique B : Volumes moyens des crédits et

dépôts des banques

Source : Auteur (idem)

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

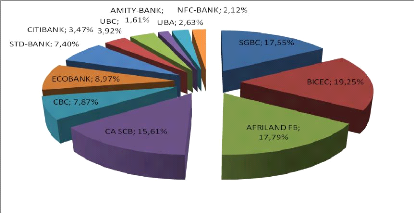

2.2- Les parts de marché individuelles et les

conglomérats

Les parts de marché individuelles des banques en fin de

périodes sont présentées par le

graphique C ci-dessous. La banque BICEC arrive en tête avec

19,25% et la banque Atlantique en queue avec 1,61%.

Graphique C : Parts de marché individuelles de

dépôts en Aout 2009

Source : Auteur (ibid.)

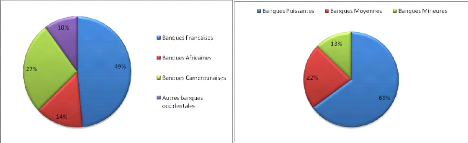

L'on peut regrouper ces banques commerciales de deux

manières, illustrées par les graphiques D et E ci-dessous. Selon

le premier regroupement, les banques sont associées en fonction de

l'origine de leur actionnariat. On a donc les banques à capitaux

français (SGBC, BICEC, SCB-CA), ouest-africains (Ecobank, UBA),

camerounais (Afriland, CBC, Amity, NFC et UBC), et puis d'autres pays

occidentaux (Standard Chartered et Citibank). Selon le second regroupement, les

banques sont associées en fonction de leur taille. En

réalité, on peut clairement distinguer1 03 grands

groupes bancaires : les banques leaders (BICEC, SGBC, Afriland et CA-SCB), les

banques montantes ou suiveuses (CBC, Ecobank et Standard Chartered), et les

banques queue de file (Citibank, UBA, Amity, NFC et UBC).

1 A l'annexe 2, le graphique de l'évolution des

parts de marché de dépôts sur la période permet de

faire cette observation.

2010

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

Graphiques D et E : Parts de marché des banques

regroupées en Août 2009.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

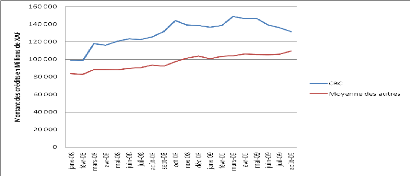

Graphique F : Evolution des volumes de

dépôts de la CBC et des autres banques

Source : Auteur (ibid.)

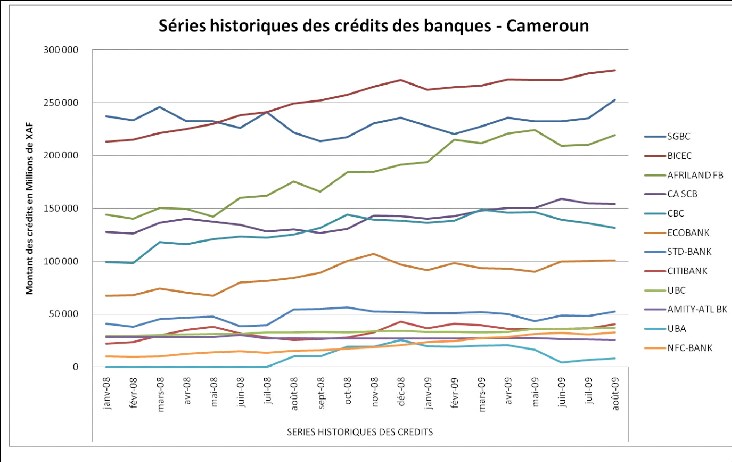

- En ce qui concerne les crédits, la CBC a

distribué largement plus de crédit que la moyenne des autres

banques sur la période, même si vers la fin de ladite

période l'écart se resserre et le volume de crédits

distribués par la CBC pointe vers le bas.

Graphique G : Evolution des volumes de crédits de

la CBC et des autres banques

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

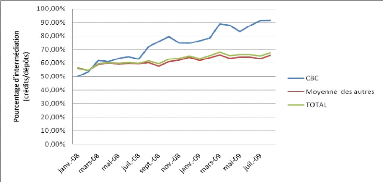

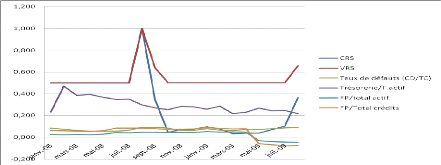

Graphique H : Evolution des taux d'intermédiations

de la CBC et des autres banques

Source : Auteur (ibid)

L'analyse qui précède démontre une chose

: La Commercial Bank- Cameroun a un taux élevé de transformation

des ressources en crédit. Elle est parfaitement au dessus de la moyenne

en ce qui concerne sa performance d'intermédiation. Cependant, notre

objectif vise à dire si oui ou non elle distribue le maximum de

crédits possibles au regard des autres banques de son échantillon

: il n'est plus question d'être seulement au dessus de la moyenne, mais

plutôt d'être au dessus de toutes les banques. C'est pourquoi dans

la section qui suit, nous répondrons à la question de savoir si

la CBC est située sur la frontière efficiente,

c'est-à-dire si elle techniquement efficace dans sa transformation des

ressources en crédit.

Section 2 : Résultats et interprétation

de l'efficacité technique de la CBC

Dans cette section, nous mesurons l'efficacité

technique de la CBC grâce à la méthode DEA

présentée au chapitre ci-dessus. L'orientation choisie pour

mesurer l'efficacité technique est celle de l'intermédiation : il

est question de la maximisation des crédits (outputs) comptetenu des

dépôts (inputs). Vu la concurrence accrue qui sévit sur le

marché bancaire, il apparaît que la distribution des

crédits est un moyen alternatif (à coté de la vente de

services, le moyen le plus prisé actuellement) pour s'assurer une

rentabilité. Les données sur les crédits et

dépôts

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

proviennent du Document « Le marché bancaire au

Cameroun » (du CNC). Dans un premier paragraphe, nous exposerons la

méthodologie et les résultats, puis dans un second paragraphe

nous analyserons ces résultats.

Paragraphe 1 : Méthodologie et

présentation des résultats

1.1- Méthodologie

Pour mesurer l'efficacité technique, allons constituer

un échantillon des 12 banques commerciales du marché national. La

période d'étude s'étend de janvier 2008 à mai 2009.

Nous pourrons ainsi disposer de 12 X 20 observations (DMU) sur toute la

période, chaque banque étant considérée comme une

DMU différente lorsqu'on passe d'un mois à un autre.

En effet, la CBC pendant un mois M constituera une DMU unique, et

sera en concurrence avec elle-même (la CBC) au mois M+1, et ainsi de

suite.

Après avoir rentré toutes les données

dans le logiciel DEA Program® (DEAP) ®1, nous obtiendrons

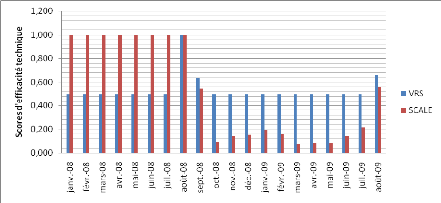

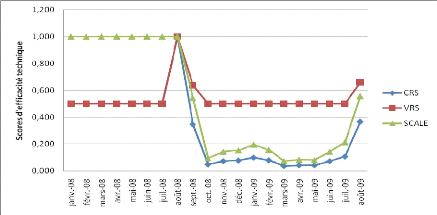

les scores d'efficiences de chaque DMU. Ces scores prendront des valeurs allant

de 0 à 1. Les DMU qui auront le score 1 seront les DMU efficientes, et

donc appartiendront à la frontière efficiente. Celles qui auront

un score d'efficacité inférieur à 1 seront «

inefficientes », et la différence entre leur score d'efficience et

1 sera considérée comme « degré d'inefficience

».

Le modèle d'efficacité technique retenu sera un

modèle à rendements d'échelle variables. Ce choix se

justifie par le fait qu'il permet de distinguer l'efficacité technique

pure de l'efficacité technique d'échelle. Dans notre approche, il

est question de la maximisation des outputs sous contrainte du niveau d'input.

En effet, l'augmentation de la production de crédits peut permettre

à la banque de consolider sa rentabilité.

1 DEAP® Logiciel de mesure de

l'efficacité technique, développé par Tim Coelli, 1996.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

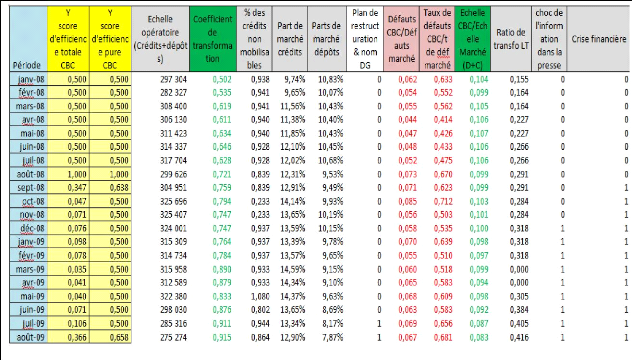

1.2- Présentation des

résultats

Les résultats obtenus dans cette étude supposent