Paragraphe 2 : Analyse du marché bancaire

camerounais

Le paysage bancaire camerounais regorge une douzaine de

banques commerciales. Parmi ces banques, on note 05 banques à capitaux

camerounais, 03 à capitaux français, 02 à capitaux de

l'Afrique de l'Ouest, 01 à capitaux anglais et 01 à capitaux

américains. Notre analyse portera essentiellement sur l'activité

d'intermédiation (collecte des dépôts et octroi des

crédits), sur la période d'étude allant de Janvier 2008

à Août 2009. Toutes les données proviennent du Document

confidentiel sur le marché bancaire, produit par le Conseil national du

Crédit (CNC) du Cameroun. Après un aperçu

général du comportement d'intermédiation des banques

(2.1), nous approfondirons l'analyse avec d'abord une étude des parts de

marché (2.2), puis de la place de la CBC dans cet environnement

(2.3).

2.1- L'aperçu général

Le secteur des banques commerciales au Cameroun a produit en

moyenne 1 196 Milliards de FCFA de crédit chaque mois en collectant 1

915 Milliards de FCFA de dépôts sur la période qui

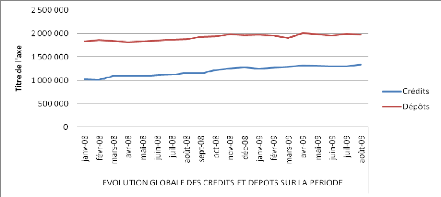

s'étend de janvier 2008 à août 2009. Le graphique (A) qui

suit montre l'évolution comparée des crédits et des

dépôts de l'ensemble des banques sur la période.

Graphique A : Evolution des crédits et des

dépôts du marché sur l'ensemble de la

période

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

Les dépôts collectés par l'ensemble du

secteur ont progressé de XAF 149 Milliards (Passant de XAF 1 827

Milliards à XAF 1 977 Milliards), tandis que les crédits

distribués ont progressé de XAF 315 Milliards (Passant de XAF 1

019 Milliards à XAF 1 334 Milliards). Par conséquent, les

crédits ont connu une progression totale de 31,94% et les

dépôts de seulement 8,21%. Ce constat laisse apparaître

qu'il y a eu amélioration globale de la transformation des

dépôts en crédit, même si on aperçoit sur le

graphique un écart relativement stable entre le niveau des

crédits et celui des dépôts.

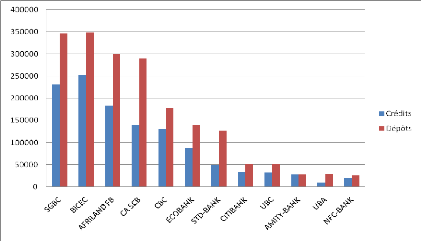

Afin d'observer la transformation individuelle des banques,

l'on peut jeter un regard sur le graphique B ci-dessous. Il présente en

moyenne mensuelle les volumes de crédits distribués et de

dépôts collectés par les banques entre janvier 2008 et

août 2009. L'on peut voir par exemple que la banque qui réalise le

plus grand écart moyen entre les crédits et les

dépôts est la SCB - Crédit Agricole, tandis que celle qui

réalise le plus petit écart est l'ex Amity-Bank, la Banque

Atlantique Cameroun.

Graphique B : Volumes moyens des crédits et

dépôts des banques

Source : Auteur (idem)

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

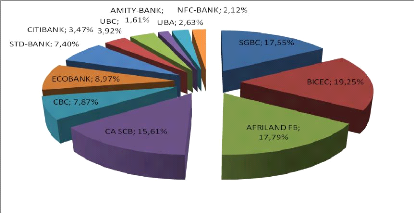

2.2- Les parts de marché individuelles et les

conglomérats

Les parts de marché individuelles des banques en fin de

périodes sont présentées par le

graphique C ci-dessous. La banque BICEC arrive en tête avec

19,25% et la banque Atlantique en queue avec 1,61%.

Graphique C : Parts de marché individuelles de

dépôts en Aout 2009

Source : Auteur (ibid.)

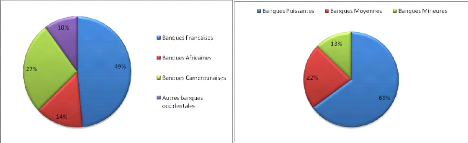

L'on peut regrouper ces banques commerciales de deux

manières, illustrées par les graphiques D et E ci-dessous. Selon

le premier regroupement, les banques sont associées en fonction de

l'origine de leur actionnariat. On a donc les banques à capitaux

français (SGBC, BICEC, SCB-CA), ouest-africains (Ecobank, UBA),

camerounais (Afriland, CBC, Amity, NFC et UBC), et puis d'autres pays

occidentaux (Standard Chartered et Citibank). Selon le second regroupement, les

banques sont associées en fonction de leur taille. En

réalité, on peut clairement distinguer1 03 grands

groupes bancaires : les banques leaders (BICEC, SGBC, Afriland et CA-SCB), les

banques montantes ou suiveuses (CBC, Ecobank et Standard Chartered), et les

banques queue de file (Citibank, UBA, Amity, NFC et UBC).

1 A l'annexe 2, le graphique de l'évolution des

parts de marché de dépôts sur la période permet de

faire cette observation.

2010

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

Graphiques D et E : Parts de marché des banques

regroupées en Août 2009.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

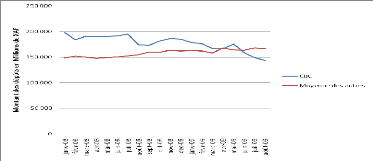

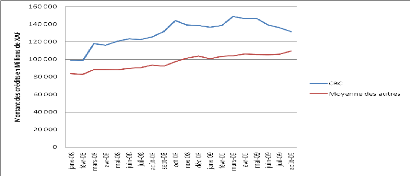

Graphique F : Evolution des volumes de

dépôts de la CBC et des autres banques

Source : Auteur (ibid.)

- En ce qui concerne les crédits, la CBC a

distribué largement plus de crédit que la moyenne des autres

banques sur la période, même si vers la fin de ladite

période l'écart se resserre et le volume de crédits

distribués par la CBC pointe vers le bas.

Graphique G : Evolution des volumes de crédits de

la CBC et des autres banques

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

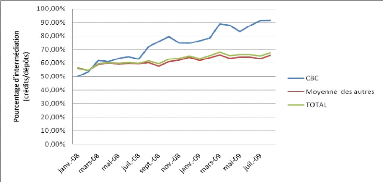

Graphique H : Evolution des taux d'intermédiations

de la CBC et des autres banques

Source : Auteur (ibid)

L'analyse qui précède démontre une chose

: La Commercial Bank- Cameroun a un taux élevé de transformation

des ressources en crédit. Elle est parfaitement au dessus de la moyenne

en ce qui concerne sa performance d'intermédiation. Cependant, notre

objectif vise à dire si oui ou non elle distribue le maximum de

crédits possibles au regard des autres banques de son échantillon

: il n'est plus question d'être seulement au dessus de la moyenne, mais

plutôt d'être au dessus de toutes les banques. C'est pourquoi dans

la section qui suit, nous répondrons à la question de savoir si

la CBC est située sur la frontière efficiente,

c'est-à-dire si elle techniquement efficace dans sa transformation des

ressources en crédit.

|