|

|

Communauté Economique et Monétaire de l'Afrique

Centrale

(CEMAC)

Institut Sous- Régional de Statistique et d'Economie

Appliquée

(ISSEA)

Organisation Internationale

B.P: 294 Yaoundé Cameroun- Tél: (237) 22 22 01

34

|

République Centrafricaine

Unité - Dignité - Travail

-=-=-=-=-

Ministère Du Plan, De l'Economie et de la

Coopération Internationale

-=-=-=-=-

Direction du Cabinet

-=-=-=-=-

Direction Générale de l'Institut

Centrafricain des Statistiques, et

des Etudes Economiques et Sociales

-=-=-=-=-

Direction des Statistiques Economiques,

Démographiques et Sociales

-=-=-=-=-

|

|

|

Rapport de stage de fin de formation

Evolution de l'économie Centrafricaine

après la crise financière

(En vue de l'obtention du Diplôme de Technicien

Supérieur de la Statistique)

Rédigé par :

GNANGA GILDAS WALTER

Elève Technicien Supérieur de la Statistique

Sous la direction de :

M .BOUE

Raphael ,

Chef de Service des Statistiques Sociales

(ICASEES-RCA)

Sous l'encadrement

de :

M .ABANDA

Ambroise ,

Chef de Division de Coordination (INS-CAMEROUN)

Année académique 2009- 2010

DEDICACE

Je dédie ce document à ma famille

A la mémoire de mon père

Gnanga Etienne

Ma mère Mabiendou Micheline

Mes soeurs :

Gnanga Yolande ,Gnanga Natacha

Ma feue tante

Marie Yvonne Ollassa Gambomi

Mes oncles : Blanchard OBA,

Jean baptiste Ondaye pour leur soutien

Mon frère :Ghislain Gnanga

Et à toutes les autres personnes qui me sont

chères en particulier Monsieur

Gui-Diby Michel Noé.

REMERCIEMENTS

Nous tenons à exprimer notre gratitude aux personnes

sans qui ce travail n'aurait pas pu être produit.

Nous pensons tout d'abord :

· M. Issen MUSTAPHA, le Directeur Général

de l'ICASEES ; pour nous avoir permis d'effectuer notre stage dans son

Institution ;

· M. Leoncio Feliciano ESSONO NZE OYANA, Directeur

Général de l'ISSEA ;

· A notre encadreur de stage, M. Boue Raphaël, qui

nous a fait confiance et nous a encadré durant toute notre

période de stage à Bangui.

· M. ONDO Jean Cléophas, Directeur des

études de l'ISSEA pour l'encadrement pédagogique ; M.

TIKOUOKA Jean Robert, Chef de Département des stages, pour nous avoir

facilité la mise en stage ; M. KINKIELELE Dieudonné et tous

les enseignants de l'ISSEA pour les cours dispensés pendant la

formation.

· Nos professeurs correspondants M. NGBANZA Jeannot, M.

ABANDA Ambroise, pour les remarques et suggestions apportées pour

l'amélioration de la qualité de ce travail.

Nous remercions également tout le personnel de

l'ICASEES pour leur bonne collaboration, en particulier, M. BAYO Christophe et

MHALIOH Espoir pour leur appui dans la rédaction de ce document.

Nous remercions Mme Gina GUIPI-BOPALA pour son accueil

à Bangui et la famille ZIALO pour leur hospitalité.

Nous n'oublions pas M. NGANGOUE Alex, M. NZOBADILA Gilbert,

YOKA IKOMBO Johs Stephen, NDAPOU Chadney, NAMOUTIRI Emmanuel, DUCOR, OUAYA

Bérence et tous ceux qui ont contribué de près ou de loin

à la réalisation de ce travail.

Nous remercions tous nos compatriotes et tous les

étudiants congolais au Cameroun ; la famille MAKOUBA à

Douala ; le gouvernement français (SCAC) et le gouvernement

congolais pour le financement de notre formation à l'ISSEA.

TABLE DES MATIERES

DEDICACE

i

REMERCIEMENTS

ii

TABLE DES MATIERES

iv

LISTE DES GRAPHIQUES ET TABLEAUX

vi

ABREVIATIONS ET SIGLES

viii

AVANT-PROPOS

IX

RESUME

VIII

INTRODUCTION

1

CHAPITRE I : PRESENTATION DE LA STRUCTURE D'ACCUEIL ET

TRAVAUX

2

I.4 Présentation de la sous direction des statistiques

Economiques, Démographiques et sociales.

5

I.5 Présentation du cadre de travail

6

I.6 Travaux effectués pendant le stage

6

I.6.1 Collecte des prix et collecte des données

7

0rganisation de l'enquête

8

Méthodologie

9

CHAPITRE II : PRESENTATION DE LA CRISE FINANCIERE

PAR LA BALANCE DE PAEIMENT ET LA BALANCE COMMERCIALE

10

II.1 Définition des concepts.

10

II.2 Origines de la Crise

11

CHAPITRE III: EVOLUTION DE L'ECONOMIE

CENTRAFRICAINE

14

III.1 Evolution du secteur réel

14

III.1.1 L'offre intérieure

14

III.1.2 Situation de l'économie centrafricaine entre 2007

et 2009

14

Le secteur réel

14

III.1.5 Secteur Monetaire

19

III.1.5.1 Les finances publiques

19

III.1.6 Balance des paiements et échanges

extérieurs

21

III.2 Situation monétaire

23

III.6 Balance des paiements

28

Chapitre IV : PRESENTATION DES RESULTATS

30

Conclusion

43

BIBLIOGRAPHIE

44

ANNEXES

I

ANNEXE I

I

ANNEXES II : Rapprochement de l'aide programmée

et des besoins ............................II

LISTE DES GRAPHIQUES ET TABLEAUX

Liste des Graphiques

Graphique 1 : Contribution des secteurs

à la croissance du PIB

16

Graphique 2:Ratios budgétaires (en %

PIB)

20

Graphique 3:commerce extérieur (en %

PIB)

21

Graphique 4:Solde du compte courant

22

Graphique 5:Evolution des exportations par

trimestre de 2008 et 2009

25

Graphique 6:Exportation de diamant

25

Graphique 7:Exportation de grumes

26

Graphique 10:Evolution de l'aide

extérieure

30

Graphique 11:Couverture des besoins en appuis

budgétaires par les engagements

35

Graphique 12 : Couverture des besoins en

appuis budgétaires par les versements

35

Graphique 13 : Couverture des besoins en

appuis budgétaires par les engagements

36

Graphique 14 : Couverture des besoins en

appuis budgétaires par les versements

36

Graphique 15 : Couverture des besoins en

appuis budgétaires par les engagements

37

Graphique 16 : Couverture des besoins en

appuis budgétaires par les versements

37

Graphique 17: Couverture des besoins en appuis

budgétaires par les engagements

38

Graphique 18:Couverture des besoins en appuis

budgétaire par les versements

38

Graphique 19 : Couverture des besoins en

appuis budgétaires par les engagements

39

Graphique 20 : Couverture des besoins en

appuis budgétaires par les versements

39

Graphique 8:couverture des besoins en appuis

budgétaires par les engagements

III

Graphique 9:Couverture des besoins en appuis

budgétaires par les versements

III

Graphique 10:Couverture des besoins en appuis

budgétaires par les engagements

IV

Graphique 11:Couverture des besoins en appuis

budgétaires par les versements

IV

Liste des tableaux

Tableau 1:Répartition des dépenses d'investissement

entre secteur public et privé

17

Tableau 2:Indicateurs

18

Tableau 3:Quelques ratios (en %)

18

Tableau 4 :Taux d'inflation

19

Tableau 5:Evolution des expartations et des importations (en %)

22

Tableau 6:Evolution des agrégats monetaires

23

Tableau 7:Solde budgétaire

27

Tableau 8:Balance des paiements,2007-2009

27

Tableau 9:Besoins de financements exterieurs (appuis

budgétaires)après ka crise

I

Tableau 10:mobilition de ressources extérieures (appuis

budgétaires)

II

ABREVIATIONS ET SIGLES

APD : Aide Publique au Développement

BAD : Banque Africaine de Développement

BCR : Bureau Central des Recensements

BEAC : Banque des Etats de l'Afrique Centrale

BM : Banque Mondiale

CEMAC : Communauté Economique et Monétaire de

l'Afrique Centrale

DSF : Déclaration Statistique et Fiscale

DSRP : Document de Stratégie pour la Réduction de

la Pauvreté

ICASEES : Institut Centrafricain de Statistiques, des Etudes

Economiques et Sociales

IDA : Agence de Développement International

IDH : Indice de Développement Humain

IFC : Initiative de Financement du Commerce

IPPTE : Initiative Pays Pauvres Très Endettés

ISSEA : Institut Sous Régional de Statistique et

d'Economie Appliquée

ITIE : Initiative pour la Transparence dans les Industries

Extractives

PIB: Produit Intérieur Brut

MEPCI : Ministère de l'Economie, du Plan et de la

Coopération Internationale

MFB : Ministère des Finances et du Budget

UNESCO: United Nations Educational, Scientific and Cultural

Organization

RCA : République Centrafricaine

AVANT-PROPOS

La formation des Techniciens Supérieurs de la

Statistique à l'Institut Sous-Régional de Statistique et

d'Economie Appliquée est couronnée par un stage académique

d'une durée de trois mois. Plus qu'une exigence académique, ce

stage est supposé compléter la formation et préparer

l'insertion professionnelle de l'étudiant.

C'est dans cette optique que nous avons effectué

notre stage à l'Institut Centrafricain des Statistiques, des Etudes

Economiques et Sociales. Dans ce contexte, nous avons bien accordé une

attention particulière à la crise financière

internationale. Ainsi, le thème :

« L'évolution de L'économie

Centrafricaine la Crise Financière»

a retenu notre attention.

Il s'agit pour nous de mettre à contribution les

enseignements reçus à l'ISSEA et ailleurs, afin d'examiner les

effets de cette crise et d'apporter notre modeste contribution à la

résolution des tâches de notre structure d'accueil.

Aucune oeuvre humaine n'étant parfaite, toutes les

remarques et suggestions seront bien reçu et permettront

d'améliorer la qualité de ce travail.

RESUME

Nous nous sommes proposés dans le présent

rapport d'analyser l'évolution de l'économie centrafricaine

après la crise financière internationale de 2008 sur

l'économie centrafricaine, en étudiant les effets présents

et futurs de cette crise sur l'économie de ce pays.

Pour atteindre ces objectifs, après la collecte,

l'apurement et le traitement des données, nous avons construit des

tableaux et graphiques relatifs aux principaux indicateurs permettant

d'apprécier les effets de la crise financière dans

l'évolution l'économie centrafricaine.

Ainsi, comme principaux résultats, nous relevons que

l'économie centrafricaine, qui a connu une progression soutenue depuis

2004 (son PIB est passé de 699.2 milliards en 2004 à 749.9

milliards en 2005), a vu cet élan ralentir en 2008 par une combinaison

de facteurs défavorables. Parmi ces facteurs, on peut citer : la

crise de l'électricité (en particulier depuis juin 2008), la

flambée des prix du pétrole, la crise alimentaire, et surtout la

crise financière internationale. Ainsi, le taux de croissance

évalué au prix de l'année n-1 se situait à 3,7% en

2007 est tombé à 2% en 2008 et 1,7% en 2009. Toutefois, le PIB

par tête d'habitant a connu une expansion à la hausse, passant de

189 437 FCFA en 2007 à 192 884 FCFA en 2008 et 205 728

FCFA en 2009. La balance commerciale et la balance de paiement qui

étaient autrefois excédentaires sont devenues de plus en plus

déficitaires.

INTRODUCTION

La crise financière internationale résulte

d'une bulle immobilière qui a commencé aux USA en 2006 et s'est

propagée dans le reste du monde. La crise financière actuelle

bouleverse l'économie mondiale en causant un ralentissement des

activités économiques dans la plupart des pays

industrialisés. Elle a eu des répercutions sur les

économies des pays sous développés en

général et sur l'économie centrafricaine en particulier

à partir de 2008.

La conjoncture économique nationale est marquée

par le ralentissement de l'activité économique, en relation avec

les productions forestières et minières du pays, durement

touchées par cette crise financière.

En dépit de la faible participation de la RCA au

marché financier international et aux échanges commerciaux

mondiaux, on est en droit de se demander quel est l'évolution de

l'économie centrafricaine après la crise financière ?

Ceci dit, le besoin de comprendre l'évolution de

l'économie centrafricaine après la crise financière est

plus grand que jamais.

Le présent travail se propose de présenter dans

un premier temps la conjoncture économique centrafricaine avant la crise

financière, dans un second temps de faire une corrélation entre

la crise financière internationale et l'économie centrafricaine

pendant et enfin de proposer des mesures d'urgences de politique

économique pour faire face à cette crise financière.

CHAPITRE I : PRESENTATION DE LA STRUCTURE

D'ACCUEIL ET TRAVAUX

Dans ce chapitre nous présenterons brièvement la

structure dans laquelle nous avons effectué notre stage.

I .1 Présentation de l'institut centrafricain de

Statistiques des Etudes Economiques et Sociales (ICASEES)

Créé par la loi n°

2008//MEPCI/DIRCAB/DG-ICASEES du 05 novembre 2008 relative à

l'affectation à l'Institut Centrafricain des Statistiques, des

études Economiques et Sociales, (ICASEES) est composé de 05

grandes directions et de 07 Délégations régionales.

Les cinq grandes directions sont les suivantes :

- Direction des Méthodes et Normes Statistiques et de

l'Informatique ;

- Direction de la Coordination et de Développement des

Statistiques Régionales;

- Direction de la Comptabilité Nationale et de la

Conjoncture ;

- Direction des Statistiques Economiques,

Démographiques et Sociales ;

- La Direction des Ressources et de la Documentation.

Il convient de rappeler que l'ICASEES est devenu autonome par

Décret n°06.238 du 21 juillet 2006.

I.2 FONCTIONNEMENT ET ATTRIBUTION

L'ICASEES a pour mission :

§ assurer la collecte, le traitement et l'analyse ainsi

que la diffusion des informations statistiques.

§ assurer la coordination des activités des

antennes régionales de statistique;

§ mettre en oeuvre les mécanismes visant à

l'harmonisation des concepts, des normes et des méthodes

statistiques;

§ réaliser certaines opérations

prévues dans le programme national de statistique;

§ centraliser les données provenant des autres

services producteurs et en assurer la diffusion forme agrégée;

§ Organiser et gérer la documentation nationale en

matière statistique ainsi que la diffusion des données

statistiques. A cet effet, eu égard au rôle capital que joue cet

institut, il est important d'être informé sur son mécanisme

de fonctionnement afin de prendre des mesures adéquates qui s'imposent.

L'ICASEES est dirigé par un Directeur

Général assisté des Directeurs qui exercent sous sa

responsabilité ainsi que des Chefs de Service dépendant de

chacune des cinq directions.

Dans le cadre de notre travail, nous allons nous

intéresser à la Direction des Statistiques Economiques,

Démographiques et Sociales qui a été la structure

d'accueil pendant notre stage.

I.4 Organigramme de l'ICASEES

Institut Centrafricain de la Statistique, des Etudes

Economiques et Sociales (ICASEES)

Direction de la Coordination et du

Développement des Statistiques Régionales

Direction de la Comptabilité Nationale, de la

Conjoncture et des Prévisions

Direction des Méthodes, des Normes Statistiques

et Informatiques

Direction des Statistiques Economiques,

Démographiques et Sociales

Direction Administrative, Financière et de la

Documentation

Service des Normes Statistiques

Service des Méthodes

Service Informatique

Service de la Coordination des Statistiques

régionales

Service de la Planification et du Développement

régional

Service de la Comptabilité

Nationale

Service de la Conjoncture et des

Prévisions

Service des prix

Service des Echamges

Service de Production

Service des statistiques sociales

Service des statistiques

démographiques

Service Administratif et Financier

Service de la Documentation et de la

Production

Direction Générale

Comité de Direction

Secrétariat Commun

Conseil d'Administration

![]()

I.4 Présentation de la sous direction des

statistiques Economiques, Démographiques et sociales.

A la tête de cette direction se trouve un Directeur

dont la mission est de :

ü Collecter, traiter et analyser les statistiques de

production des ménages, des entreprises, des administrations et/ou des

organes spécialisés ; collecter, traiter et analyser les

Statistiques des prix ; concevoir,

ü Collecter, traiter et analyser les enquêtes

revenues et les dépenses des ménages ;

ü Suivre la démographie des entreprises

industrielles et commerciales ;

ü Faire des études économiques à

partir des statistiques économiques élaborées ainsi que de

gérer la base de données des entreprises industrielles et

commerciales.

Elle a cinq services exerçant sous sa gouverne. Il

s'agit de :

§ le Service des Prix

§ le Service de la Production

§ le Service du Commerce Extérieur

§ le Service des Statistiques Démographiques

§ le Service des Statistiques Sociales

ö Pour ces cinq services, les tâches les plus

importantes consistent à collecter et saisir les données sur les

prix.

ö Collecter des données sur les prix de base de

régions;

ö Collecter des prix traditionnels pour l'IPC;

ö Collecter et saisir les données du

PCI/Afr. ;

ö Publier mensuellement les prix info sous la nouvelle

version;

ö Elaborer les statistiques de production des

différents secteurs de l'économie et des administrations;

ö Réaliser en cas de besoin toutes enquêtes

spécifiques auprès des entreprises industrielles et commerciales;

ö Elaborer les indices de production industrielle;

ö Elaborer avec les services de douanes les statistiques

du commerce extérieur ;

ö Elaborer les statistiques des échanges

extérieures par l'exportation des DESF et par la réalisation

des enquêtes périodiques des ménages du commerce et du

transport;

ö Réaliser les enquêtes et recensements

démographiques;

ö Etudier et interpréter l'évolution des

paramètres démographiques;

ö Collecter et analyser toutes les statistiques portant

sur l'éducation, la santé, l'emploi et sur tout autre domaine

à caractère social et suivre l'évolution des

principaux indicateurs de la pauvreté.

I.5 Présentation du cadre de travail

La sous Direction des statistiques Economiques

Démographiques et sociales emploie actuellement 28 personnes dont un

directeur ,4 chefs de service et 2 stagiaires, 2 agents temporaires de la

collecte pour l'IHPC.

En ce qui concerne les équipements dans la sous

direction, nous avons constaté un nombre acceptable des matériels

informatiques :

· 45 micros ordinateurs;

· 1 scanner;

· 2 photocopieuses;

· 9 imprimantes;

· 6 ordinateurs portables.

I.6 Travaux effectués pendant le stage

Tout au long de notre stage, nous avons participé

à l'accomplissement de nombreux travaux. Nous pouvons citer entre autres

les relevés de prix dans la ville de Bangui, le contrôle des

données issues du terrain; la saisie, l'apurement, le calcul de l'indice

avec le logiciel CHAPO et l'analyse. Nous avons ensuite assisté

à l'atelier de formation et de validation des manuels d'enquêteurs

et des formateurs de l'enquête Education Pour Tous (EPT)

organisée par l'UNESCO et le Bureau Central des Recensements.

La réalisation de ces travaux s'est

étalée sur un chronogramme d'activités couvrant la

période de stage. Chaque semaine était couronnée par des

travaux bien précis réalisés dans un service. A la fin de

chaque semaine on faisait l'état des activités

réalisées au cours de la semaine. Pour le contrôle des

questionnaires avant la saisie, il est réalisé avant d'entamer la

saisie des données du mois en cours. Ce contrôle peut conduire

à l'interpellation de l'agent de collecte pour avoir des

réponses face à une variation atypique du prix d'un produit entre

deux mois consécutifs, une absence de prix observé sans

précision d'absence temporaire ou définitive ou problème

d'enquête. Les observations issues de ce contrôle réduisent

la charge de travail à l'apurement.

I.6.1 Collecte des prix et collecte des données

I.6.1.1 Collecte des prix

La descente sur le terrain a été

précédée par une formation dont le but était de se

familiariser avec la méthodologie de collecte des prix. Dans cette

formation, ont été abordés la couverture

géographique de l'indice la nomenclature des biens et services le suivi

la couverture des points de ventes l'échantillon des dates de

relevés la fréquence de relevé et les différents

types de questionnaires.

La descente sur le terrain a été

supervisée par des cadres et les agents de relevé des prix du

service des prix de l'ICASEES. Le service des prix s'occupe de la collecte des

relevés de prix utilisés pour le calcul de l'IHPC de la ville de

Bangui. Le rôle des encadreurs est de sélectionner un ensemble de

biens et services et imposer les relevés de prix dans les points de

vente qu'ils nous ont indiqués. Cet échantillon de biens et

services était constitué des différents types de

variétés (hétérogènes et homogènes)

pour chaque type de variétés, une méthode d'observation a

été mise en oeuvre.

Cette descente a permis de comprendre davantage la

nécessité d'avoir l'adresse exacte des points de vente et de

connaître l'emplacement exact du produit à l'intérieur du

point de vente tout en décrivant suffisamment le produit dont le prix

est relevé.

La séance de pesée qui a suivi les

relevés des prix des variétés homogènes a mis en

exergue le manque de la précision des balances utilisées pour

les pesées. Pour un même produit par exemple à l'issu de

trois pesées, il n'était pas exclu d'avoir trois poids

différents.

Après la collecte et le contrôle à priori

des données, nous nous sommes mis à la saisie de données

avec le logiciel CHAPO et ensuite l'apurement.

I.6.1.2 La collecte des données

La collecte des données de sources administratives

à l'ICASEES s'étend généralement sur une

année (12mois).

Ces données collectées auprès des

administrations publiques, parapubliques et privées servent à la

production des documents tels que : le Commerce en Bref, le Bulletin

Trimestriel Statistique, l'Annuaire statistique...

I.6.1.3 Le traitement des données

Effectué dans la feuille Excel ou Word, il se

résume essentiellement à la numérotation et à

l'exploitation des données recueillies sur le terrain.

Pendant le traitement, il est question de vérifier la

cohérence des données avec celles des années

antérieures et de redresser ces données en cas de besoins et

rédiger pour chaque chapitre un rapport présentant

l'évolution des activités durant la période

concernée. A la fin de cette phase, les différents cadres

remettent leurs travaux qui vont servir pour centraliser, uniformiser et

finaliser le document pour la publication. Il faut signaler que l'ICASEES

manque des logiciels spécialisés pour les traitements des

données. Un travail qui devait être fait en une journée par

exemple est fait en plusieurs semaines par manque d'experts et du

matériel tel est le cas du logiciel Eurotrace et sydonia (traitement au

niveau de la douane en ce qui concerne l'exportation).

I.6.2 Enquête sur la connaissance et la

perception des objectifs de l'Education Pour Tous (EPT) par les enseignants

0rganisation de l'enquête

L'enquête sur la connaissance et la perception des

Objectifs de l'Education Pour Tous (EPT) par les enseignants est une

opération dans laquelle le Gouvernement, l'UNESCO et plusieurs

compétences au niveau du Ministère de l'Education et celui de

l'Economie, du Plan et de la Coopération Internationale sont

impliqués. L'Institut Centrafricain des Statistiques et des Etudes

Economiques et Sociales (ICASEES), avait la responsabilité de conduire

ladite enquête grâce à l'appui technique et financier de

l'UNECO.

Les enquêteurs étaient retenus pour travailler

dans le cadre de cette enquête et chacun avait la charge d'enquêter

auprès des enseignants tirés dans les écoles qui elles

aussi ont été tirées selon une méthodologie bien

définie. Des frais de transport avaient été mis à

la disposition de chaque enquêteur qui lui permettrait le

déplacement sur le terrain. Au bureau, des agents de vérification

(codification) étaient aussi recrutés dans le cadre de cette

opération pour finaliser les questionnaires avant de les renvoyer au

Cameroun pour saisie.

Difficultés rencontrées

Nous a avons noté l'absence de matériel de

terrain comme les parapluies, la mauvaise qualité des balances

utilisées pour les pesées, l'absence du logiciel de traitement

(EUROTRACE) et la réticence de certains sectoriels et rendez-vous sans

résultats.

Méthodologie

Pour atteindre l'objectif assigné à notre

travail, après la collecte, l'apurement et le traitement des

données, nous avons construit des tableaux et graphiques relatifs aux

indicateurs permettant d'apprécier les effets de la crise

financière sur l'économie centrafricaine.

Pour la collecte, nous avons exploité les documents

disponibles à l'ICASEES et effectué des recherches sur internet.

Par ailleurs, des entretiens avec les responsables du Ministère des

finances (douane), les bureaux Achats et de vente de l'or et de diamant. Toutes

ces données nous ont ainsi permis de faire une analyse de la balance de

paiement, de la balance commerciale, de l'évolution du PIB et du taux

d'inflation.

CHAPITRE II : PRESENTATION DE LA CRISE FINANCIERE

PAR LA BALANCE DE PAEIMENT ET LA BALANCE COMMERCIALE

II.1 Définition des concepts.

Une bulle économique, ou

bulle de prix, ou encore bulle

financière, ou aussi bulle

spéculative : est un niveau de prix d'échanges sur

un marché d'actifs financiers (actions, obligations), marché des

changes, marché immobilier, marché des matières

premières, etc. très excessif par rapport à la valeur des

biens ou actifs échangés.

Il s'agit d'un comportement irrationnel du marché

où un prix démesurément élevé aujourd'hui se

justifie uniquement par la croyance qu'il sera élevé demain. Pour

Certains auteurs le cumul des valorisations participant de la bulle

financière de 2008 à 50 fois le PIB mondial, soit plus de 2

millions de milliards de dollars ; Cela est de la spéculation.

La spéculation : consiste

à imaginer, à anticiper les effets et les activités des

autres, comme si vous étiez à sa place, à porter un regard

sur notre propre activité, comme si nous étions un autre.

En matière financière, spéculer consiste à

acheter ou à vendre en bourse, une certaine quantité d'une

marchandise, d'un actif financier ou immobilier.

La bourse des valeurs : appelée

aussi marché financier est un lieu où s'échangent les

valeurs immobilières, essentiellement des actions boursières et

des obligations.

le secteur primaire: Ce secteur est

dominé par l'agriculture qui est essentiellement une agriculture de

subsistance suivie de sylviculture, de la chasse et de la pêche. Les

cultures de rente (café, coton) qui, occupaient une place importante

dans l'économie, ne représente que 2% de la valeur ajoutée

du secteur primaire de nos jours.

Le secteur secondaire : Ce secteur est

constitué principalement des activités extractives, des

industries manufacturières, de l'énergie et des bâtiments

et travaux publics (BTP).

Le secteur tertiaire : comprend les

services marchands (transport et télécommunications, commerce,

etc.) et non marchands.

Un ralentissement économique :

est une diminution provisoire de la croissance du PIB.

Une récession économique est

une diminution plus ou moins prolongée de l'activité

économique. On observe une baisse du PIB.

La liquidité d'un marché

financier : indique la capacité à acheter ou

à vendre vite les actifs qui y sont cotés sans que cela ait

d'effet important sur les prix.

de la baisse de leurs valeurs d'actifs.

La production intérieure brute (PIB) :

est l'évaluation monétaire de la somme

des valeurs ajoutées créées en une année par toutes

les entreprises nationales et étrangères, implantées sur

le territoire d'un pays, il représente la richesse créée

dans un pays pendant une année.

La balance des paiements

Elle enregistre l'ensemble des transactions d'un pays

avec le reste du monde, elle inclut la balance des transactions courantes,

mais également les entrées et sorties des capitaux

investissements directs à l'étranger.

L'inflation : désigne une hausse

durable et continue du niveau général des prix,

pour mesurer le niveau général des prix, on utilise l'indice des

prix à la consommation. L'indice des prix permet de suivre

l'évolution des prix mois par mois, il est donc un indicateur

indispensable pour mesurer la tension inflationniste d'un pays.

II.2 Origines de la Crise

Le marché des crédits immobiliers a permis aux

sociétés d'investissement immobilier et d'autres institutions de

finances d'être intéresser à une clientèle des

ménages à faibles revenus, qui ont pas une place dans le

marché du crédit par rapport au risque et de manque de

confiance. En contrepartie de l'accès plus vite et facile à la

propriété, ces ménages se sont vite octroyer des

crédits hypothécaires à taux variables. L'augmentation et

le succès d'un tel marché ont été encouragés

par la politique américaine dans le but de favoriser l'accès au

logement de tous les américains. La réduction des taux

d'intérêt dans le but de soutenir la croissance juste

après l'éclatement de la bulle Internet et, le

développement des opérations de titrisation et l'insuffisance de

organisation efficace dans de le contrôle bancaire et financier.

Source :la crise financière internationale et la

récession mondiale ,John wakeman-linn.

II.3 Manifestations sur le plan économique

et financier de la crise

Le ralentissement de l'économie en 2006, l'explosion de

la bulle immobilière et l'augmentation des taux

d'intérêt de la FED, les ménages américains

à faibles revenus se sont retrouvés dans l'incapacité de

régler leurs dettes et obligés à vendre leurs maisons. Par

illustration, le taux de paiement sur les crédits hypothécaires

qui excédait 4% en 2005, s'est augmenté de 10% en septembre 2007

ensuite à 20% en fin d'année 2007. Des offres massives de

logements réalisées par les particuliers ont participé

à une baisse des prix de l'immobilier. En conséquence, les

établissements de subprimes ont constaté la dégradation de

leur portefeuille et la majeure partie d'entre eux ont fait faillite. La crise

apparue dans l'immobilier américain s'est répandue sur les

marchés des créances titrisées et ensuite dans l'ensemble

du marché financier, quand les investisseurs ont compris que beaucoup

des actifs reposaient sur des créances non solvables. Les

systèmes financiers ont favorisé la contamination des

principales places boursières de l'Europe et de l'Asie, plus tard les

pays émergents. Les banques très timides les unes aux autres,

ont refusé de se prêter de l'argent. Vers Juillet 2008, une

succession des annonces de dépréciations d'actifs, de

réductions de résultats.

Source :la banque africaine de développement

(DSPPC)

II.4 Les principaux canaux de transmission de la

crise financière

De nos jours, les impacts de la crise sont

appréhendés à travers une analyse sur le commerce

extérieur, le secteur réel et les finances publiques. Les sources

de transmission sont : la réduction de la demande mondiale des

matières premières, le déficit des recettes fiscales et la

vraisemblable contraction de (APD) et des flux de transferts des migrants et

des (IDE). Toutefois, ces effets sont forts liés de l'ampleur et de la

durée de cette crise à l'échelle mondiale.

II.5 Répercussions de la crise

financière sur l'économie centrafricaine

L'évaluation de l'impact de la crise est encore une

chose difficile dans le contexte où le système bancaire de la

RCA n'à enregistré que de pertes de nos jours. Néanmoins,

il demeure un risque éventuel attaché aux avoirs

extérieurs. En effet, la baisse de la demande mondiale est ressentie

par le ralentissement d'activité économique dans les secteurs

primaire des Mines et des Forêts et aussi par une perte des recettes

fiscales et éventuellement le risque de la baisse de l'aide publique au

Développement. Ce qui pourrait accroître la dépendance de

l'Etat vis-à-vis du système bancaire et par là même,

amplifier l'effet d'éviction du secteur privé et fragiliser

davantage à la fois les finances publiques, les banques et

l'économie réelle.

II.6 CONTEXTE ECONOMIQUE

Malgré un potentiel naturel (réseau

hydrographique dense, massif forestier important, ressources minières

immenses), le pays s'est durablement installé dans une spirale de

régression avec des indicateurs économiques alarmants.

L'économie centrafricaine a connu depuis plus d'une décennie des

difficultés notoires qui se sont traduites par une baisse

généralisée de l'activité économique dans

presque tous les secteurs clés qui ont entraîné des

déséquilibres macroéconomiques profonds.

CHAPITRE III: EVOLUTION DE L'ECONOMIE

CENTRAFRICAINE

III.1 Evolution du secteur réel

III.1.1 L'offre intérieure

Au cours de la période 2004-2005,

l'économie centrafricaine a connu une évolution

considérable du PIB courant qui est passé de 699,2 milliards en

2004 à 749,9 milliards en 2005, il a connu une évolution de 6,9%

pour s'établir. Cette performance est le fait du secteur secondaire qui

a connu une hausse de 6,4% pour le tertiaire et 4,4 pour le primaire.

L'évolution moyenne annuelle du taux de croissance sur

la période est de 1.4%. La faiblesse de la croissance est imputable en

majeure partie aux effets persistants de la crise économique. Notons que

le PIB a connu en 2006 - 2007 une légère évolution. Il est

passé de 772,241 milliards en 2006 à 8205,88 milliards en 2007.

En ce qui concerne l'inflation, elle s'est établie

à -2,1% (contre 4,2% et 2,3% de 2004-2005), du fait notamment des

blocages des circuits d'approvisionnement des marchés dus à

l'insécurité couplée à l'enclavement. Toutefois,

les prix des matériaux auraient connu une hausse de l'ordre de 1.5% en

raison du démarrage des chantiers de construction. Au niveau

monétaire, l'inflation en 2004 a retrouvé un niveau très

stable de 2,1% qui est en concordance avec les critères de convergence

dans la zone CEMAC. En 2003, elle se situait à 4,3% en raison de la

flambée des prix des principaux produits dans la majeure partie du

pays. Cette situation est consécutive aux problèmes

d'approvisionnement de l'intérieur du pays lié à la

perturbation les axes routiers du transport.

III.1.2 Situation de l'économie centrafricaine

entre 2007 et 2009

Le secteur réel

En 2009, l'économie centrafricaine continuait à

ralentir, en rapport avec le recul d'activité dans les branches

sylvicole, minière, industrielle, commerciale et des trafics

aérien et routier. Néanmoins, la production agricole s'est

affermie, la branche énergétique et le transport fluvial se sont

redressés, et l'activité s'est consolidée dans les

secteurs de la téléphonie mobile et des Bâtiments et

Travaux Publics BTP.

Dans les finances publiques, l'exécution

budgétaire a été pleinement satisfaisante, grâce

à la mise en place des mesures de réformes : Facilité

pour la Réduction de la Pauvreté et la Croissance (FRPC) qui a

permis d'atteindre le point d'achèvement de l'initiative PPTE en juin

2009.

Pour les échanges extérieurs, le solde

commercial s'est énormément dégradé, en rapport

avec la chute des exportations de bois et de diamants.

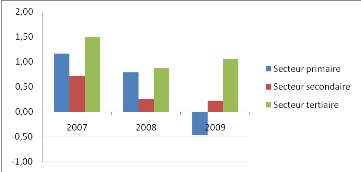

En 2008 ,la contribution du secteur primaire

représentait 52,2%, le secteur tertiaire (30,5%) et enfin le secteur

secondaire qui représentait (12,1%) du PIB.

L'agriculture d'autoconsommation représentait (28,5%)

du PIB et la part de l'élevage dans le PIB était de (12,5%).

Dans la période allant de 2007 à 2009,

L'activité économique de la RCA a été

marquée, par la création de richesses estimées

respectivement à 798,878 milliards CFA en 2007, 829,856 milliards CFA

en 2008 et 903,146 Milliards FCFA en 2009. La contribution du secteur primaire

dans le PIB est toujours prédominant -supérieur à 50%-

pendant ces trois années. Cette prépondérance du secteur

primaire est attribuable au secteur « agricole » :

54,1% de la production du secteur primaire en 2007, 54,6% en 2008 et 57,5% en

2009.Dans le secteur tertiaire, le poids dans le PIB s'explique par les

résultats obtenus au niveau du commerce ; on note une

stabilité dans l'évolution de la part dans les PIB des

sous-secteurs transport et télécommunication, et Autres services.

Pendant cette période La contribution à la croissance du PIB du

secteur tertiaire a été de (1,5% en 2007, 0,9% en 2008 et 1,1% en

2009).

La chute du niveau des activités extractives

observée entre 2008 et 2009 procéderait premièrement des

effets directs de la crise financière mondiale de 2008 qui a

provoqué une baisse du cours de diamant qui est le principal produit

d'extraction exporté par la RCA. Nous pouvons aussi mettre en avant la

fermeture de certains bureaux d'achat de diamant pour non respect des

dispositions administratives et le caractère rudimentaire des

instruments utilisés dans cette industrie.

Le Secteur tertiaire:

Les services marchands ont contribué à hauteur

de 1,8% à la croissance du PIB en 2007, soit la contribution la plus

élevée en comparaison à celle des autres sous secteurs. On

remarque cependant que le taux de croissance de ces services connaît une

détérioration depuis 2007.Nous avons assisté en 2008

à une forte croissance des services fournis gratuitement ou à des

prix forfaitaires par les administrations publiques.

Graphique 1 : Contribution des secteurs à la

croissance du PIB

Source :

ICASEES

III.1.3 La demande globale

Dans la période allant de 2007 à 2009, la

consommation finale occupait une part importante de la

demande globale: 97,5% en 2007, 98,6% en 2008 et plus de la valeur totale du

PIB en 2009 (l'écart est comblé par la valeur des produits

importés), cette forte proportion a une explication dans le niveau

élevé de la consommation des ménages, ce qui ne favorise

pas la constitution de l'épargne nécessaire au financement des

investissements des entreprises. Les dépenses de consommation finale des

administrations publiques sont restées faibles durant ces années,

elles fluctuent environ de 8% du PIB.

Les exportations nettes qui montrent le

rapport entre la valeur des produits exportés et des produits

importés ont connu une détérioration passant de -61.401

milliards en 2007 à -90.375 milliards en 2008 et -112.223 milliards en

2009 .Ces soldes déficitaires sont dus par une augmentation des

importations et une baisse des exportations pendant ces trois

années.

Les dépenses d'investissement de la

RCA au cours de la période 2007 à 2009 sont estimées

respectivement à 81,450 milliards de FCFA, 103 ,163 milliards et

105.605 milliards. La part dans le PIB de ces dépenses(publiques et

privées) en biens d'équipement (FBCF),qui représente le

taux d'investissement, s'est stabilisé dans cette période de

passant de 10% en 2007 à 11,6% en 2008 et 11,3% en 2009.Cependant nous

constatons une détérioration du taux de croissance de ces

dépenses d'investissement entre 2008 (26,7%) en 2009 (2,4%)

consécutive à une réduction des dépenses publiques

en biens durables. Ces dernières représentent environ 38% de

l'investissement total en 2007,39% en 2008 et 37,1% en 2009.Le tableau 1

représente la répartition des dépenses en bien

d'équipement sur les trois ans.

Tableau 1:Répartition des dépenses

d'investissement entre secteur public et privé

|

Libellés

|

Répartition en %

|

|

Années

|

2007

|

2008

|

2009

|

|

Secteur public

|

38,1

|

38,9

|

37,1

|

|

Secteur privé (y compris ménages)

|

61,9

|

61,1

|

62,9

|

|

Total

|

100

|

100

|

100

|

Source: ICASEES

a) principaux indicateurs et ratios caractérisant

l'activité économique

Ces deux tableaux suivants montrent les principaux indicateurs et

ratios caractérisant l'activité économique entre 2007 et

2009.

Tableau 2:Indicateurs1(*)

|

Libellés

|

2007

|

2008

|

2009

|

|

Taux de croissance en volume (prix n-1)

|

3,7

|

2

|

1,7

|

|

Pib/Tête au prix courant (F.CFA)

|

192917

|

206421

|

213063

|

|

Pib/Tête à prix constant n-1 (F.CFA)

|

189457

|

192884

|

205728

|

Source: ICASEES

Le taux de croissance évalué au prix de

l'année n-1 se situe à 3.7% en 2007,2% en 2008 et 1.7% en 2009.Le

PIB par tête d'habitant a connu une expansion à la

hausse .il est passé de 189 437 FCFA en 2007 à

192 884 FCFA en 2008 et 205 728 FCFA en 2009.

Tableau 3:Quelques ratios (en %)

|

Libellés

|

2007

|

2008

|

2009

|

|

Taux d'investissement privé

|

6,2

|

7,1

|

7,1

|

|

Taux d'investissement public

|

3,8

|

4,5

|

4,2

|

|

Taux d'investissement

|

10,0

|

11,6

|

11,3

|

|

Exportations/PIB

|

15,1

|

11,7

|

10,2

|

|

Importations/PIB

|

22,7

|

21,9

|

22,2

|

Source: ICASEES

III.1.4 Evolution des prix à la consommation

Le taux d'inflation s'est établi à 9,3% en 2008

contre 1% en 2007 et 3,5 % en 2009.La baisse importante des tensions

inflationnistes entre 2008 et 2009 procéderait en grande partie de la

baisse prix des produits pétroliers sur le marché. Cette

évolution à une explication aussi par la persistance des effets

tragiques de la crise financière mondiale de 2008.

Tableau 4 :Taux d'inflation

|

Année

|

2007

|

2008

|

2009

|

|

Inflation (%)

|

1

|

9,3

|

3,5

|

Source : ICASEES

III.1.5 Secteur Monetaire

III.1.5.1 Les finances publiques

De 2007 à 2009, la gestion des finances publiques

centrafricaines a fait l'objet de réformes tendant à sa

modernisation. l'adoption de la loi organique relative aux Lois des Finances,

de la production du Règlement Général sur la

Comptabilité Publique, de la mise en oeuvre de la nouvelle nomenclature

budgétaire et comptable, de la domiciliation des salaires des

fonctionnaires et agents de l'Etat dans les banques commerciales.

Les recettes budgétaires

totales sont passées de 83,591 milliards en 2007

à 92,5 milliards en 2008 et 100,8 milliards en 2009 soit une

détérioration du taux de croissance de 2,4% entre 2008 et 2009.La

contribution de ces recettes dans le PIB évolue de manière

croissante au cours de ces trois années : 10,28% en 2007, 10,42% en

2008 et 10,71% en 2009. Ce progrès de la collecte des impôts peut

s'expliquer par l'élargissement de l'assiette fiscale et les

réformes des régies financières mentionnées

ci-dessus.

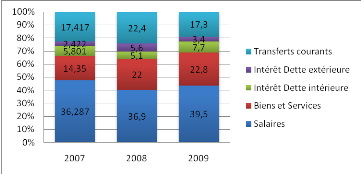

Au niveau des dépenses publiques

courantes (cf. Graphique 2), la structure n'a pas changé au

cours de ces trois années : les salaires et traitement occupent

plus de 36% des dépenses courantes, ensuite les dépenses en

biens et services (plus de 30%) et les transferts courants (plus de 17%).Le

taux de croissance des salaires et traitement des

fonctionnaires et agents de l'Etat a gagné environ 5 points traduisant

le déplaisir des autorités publiques à soutenir le pouvoir

d'achat des populations par une revalorisation des salaires et l'accroissement

des effectifs dans la fonction publique. En termes d'évolution, on

constate une baisse des dépenses courants entre 2008 et 2009 : le

taux de croissance de ces dépenses s'est établit à -1,41%

en 2009 contre 20,61% en 2008 suite à une baisse des transferts courants

et remboursement des intérêts sur dette extérieure .

Les dépenses en infrastructures quand

à elles ont augmenté en valeur sur ces trois années

même si leur taux de croissance s'est détérioré

entre 2008 et 2009.

Graphique 2:Structure des dépenses

courantes

Source : ICASEES

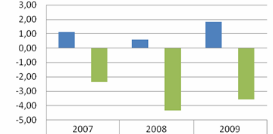

L'excédent budgétaire primaire

mesure l'écart entre les recettes et les dépenses

publiques s'est fortement contracté à 4.8 milliards en 2008 soit

0.6% du PIB, contre 9.026 milliards en 2007(1,1% PIB) et 14,7 milliards en 2009

(1,8% PIB).Le solde budgétaire de base est qui

était excédentaire de 0.804 milliards en 2007 soit 0,1% du PIB

est passé déficitaire de 5,9 milliards (-0,73% PIB) en 2008

pour ensuite revenir encore excédentaire de 3.7 milliards en 2009,soit

0,45% du PIB. La gestion des finances publiques est caractérisée

des déficits budgétaires sur ces trois années.

Graphique 2:Ratios budgétaires (en %

PIB)

Source : ICASEES

III.1.6 Balance des paiements et échanges

extérieurs

Au niveau des échanges extérieurs, selon les

estimations de la BEAC, le compte des transactions courantes,

transferts publics exclus, a été déficitaire durant ces

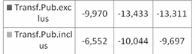

trois années. Ce déficit passe de 81,1 milliards de FCFA en 2007,

soit -9,97% du PIB, à 119,3 milliards en 2008 (-13,43% PIB) et 124,5

milliards en 2009 (-13,31% PIB) en liaison surtout avec la persistance du

déficit commercial consécutive à une baisse des

exportations et une hausse des importations - et la détérioration

de la balance des services.

la balance commerciale a atteint une

déficit de 33,9 milliards en 2007, 67,2 milliards en 2008 et 76,6

milliards en 2009.cette déficit s'explique par la baisse

enregistrée dans la vente des produits du bois et des produits

d'extraction notamment le diamant. Cette baisse proviendrait de la diminution

de la demande et de la faiblesse des prix pratiqués sur les

marchés mondiaux.

Le compte de capital et des

opérations financières ont faites des excédent

au cours de ces années : 14,8 milliards en 2007 et 77,8 milliards

en 2008 et 53,9 milliards en 2009 favoriser par des entrées importantes

de capitaux. Cet excédent du compte de capital et d'opérations

financières a reculé de 30,7 % entre 2008 et 2009 en relation

essentiellement avec la baisse des investissements directs étrangers de

61,9 % à 19,9 milliards, du fait des répercussions de la crise

financière mondiale (Voir graphique 6).

Graphique 3:commerce extérieur (en %

PIB)

Unité : milliards F.CFA

Source : BEAC

Graphique 4:Solde du compte courant

Source : BEAC et nos calculs

Tableau 5:Evolution des exportations et des importations

(en %)

|

|

2007

|

2008

|

2009

|

|

Exportations

|

3,64078

|

-22,48

|

-11,48

|

|

Importations

|

12,6534

|

12,657

|

-1,7113

|

Source : BEAC et

nos calculs

Le déficit global de la balance des paiements

de la RCA est de 35,7 milliards (-4,39% du PIB) en 2007 et 7

milliards (-0,79% du PIB) en 2008.Ce solde est excédentaire de 22,7

milliards (2,43% du PIB) de FCFA en 2009 selon les dernières estimations

de la BEAC et en rapport avec le réaménagement de la dette. Les

ressources mobilisées pour couvrir les déficits au cours de cette

période proviennent surtout des allègements et annulation de la

dette extérieure obtenus par la RCA dans le cadre de l'initiative PPTE

en juin 2009.

III.2 Situation monétaire

La situation monétaire de la RCA est en

détérioration du taux de croissance des avoirs

extérieurs nets en 2007 (-26,5%) et 2008 (-0,9%).ils se sont

établis à 31,3 milliards en 2008 contre 31,6 milliards une

année auparavant. Ce taux a toutefois enregistré une valeur

positive de 129,4% en 2009, s'établissant à 71.8 milliards. Cette

forte croissance serait liée à la forte hausse des avoirs

extérieurs des banques commerciales, passés de 3 ,9

milliards en 2008 à 13,6 milliards en 2009 soit une croissance de

248,7%, à la baisse du payement de la dette extérieure suite

à l'atteinte du point d'achèvement de l'Initiative Pays Pauvres

très Endettés (IPPTE) et à des appuis extérieurs

(FMI, Union Européenne).

Les crédits nets sur l'Etat ont

progressé à la hausse sur ces trois années passant de 84,9

milliards en 2007 à 95,7 milliards de 2008 et 99,2 milliards en 2009.Le

taux de progression s'est toutefois détérioré entre 2008

et 2009.

Les crédits à l'économie

sont passés de 59,1 milliards en 2007 à 64,2 milliards en 2008 et

69,3 milliards en 2009 avec des taux de croissance respectifs de 4,8%, 8,6% et

7,9 %. En 2009 cette croissance a essentiellement

bénéficié aux secteurs de services

(télécommunication, transport et commerce) et au secteur du

pétrole.

La masse monétaire s'est

établie à 118,5 milliards en 2007, 138,1 milliards en 2008 et

150.2 milliards en 2009. Les taux de progression de cet agrégat sont

consignés dans le tableau ci-dessous. Les résultats de 2009

procéderaient du versement régulier des salaires aux

fonctionnaires et agents de l'Etat et à la

décélération des tensions inflationnistes (3,5 % en 2009

contre 9,3% en 2008).

Tableau 6:Evolution des agrégats

monétaires

|

Agrégats monétaires

|

Valeurs (Milliards FCFA)

|

Evolution(en %)

|

|

2006

|

2007

|

2008

|

2009

|

2007

|

2008

|

2009

|

|

Avoirs extérieurs nets

|

43

|

31,6

|

31,3

|

71,8

|

-26,5

|

-0,9

|

129,4

|

|

Créances nettes sur l'Etat

|

79,3

|

84,9

|

95,7

|

99,2

|

7,1

|

12,7

|

3,7

|

|

Crédits à l'économie

|

56,4

|

59,1

|

64,2

|

69,3

|

4,8

|

8,6

|

7,9

|

|

Masse monétaire

|

123

|

118,5

|

138,1

|

150,2

|

-3,7

|

16,5

|

8,8

|

Source : BEAC et nos calculs

L'objectif de cette partie est de présenter une analyse

de l'impact de la crise financière mondiale sur l'économie

centrafricaine du commerce extérieur de la RCA en 2008, à

travers ses principaux agrégats qui sont: les importations, les

exportations et la balance commerciale, l'aide extérieure et la

situation budgétaire. Nous présenterons aussi l'incidence de la

crise sur la croissance. Nous exposerons aussi les mesures économiques

prises par la RCA pour atténuer les effets de celle-ci. Les besoins de

financement qui en résultent seront exposés dans la

dernière partie. Nous analyserons également la structure et

l'orientation géographique de celui-ci.

III.4 Echanges de biens et services

Les exportations de la RCA concernent principalement les

produits de rentes ,le diamant et l'or.

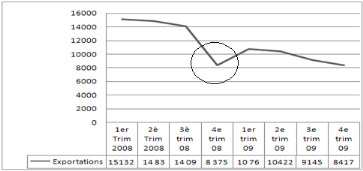

Graphique 5:Evolution des exportations par trimestre de

2008 et 2009

Source : ICASEES

L'impact majeur de la crise financière mondiale sur

l'économie centrafricaine tient pour une grande part à la baisse

des recettes d'exportations suite à une contraction de la demande et

à la chute des cours du dollar. La crise a eu des conséquences

graves sur les exportations du pays, les usines de bois ont cessé leurs

activités provoquant ainsi le chômage technique du personnel, les

recettes des exportations ont atteint leur bas niveau au cours du dernier

trimestre 2008 .

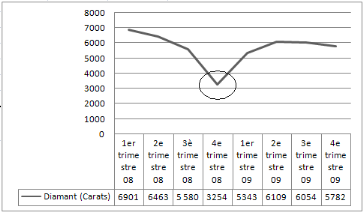

Graphique 6:Exportation de diamant

Source : ICASEES

Le niveau qui correspond à une perte de 5 milliards

FCFA en comparaison des recettes du même trimestre de l'année

2007.La part de ces exportations dans le PIB est passée de 11,7% en

2008 à 10,2% en 2009. Par continent, les exportations en destination de

l'Asie sont passées de 5144 millions au second trimestre 2008 à

1453 millions en 2009 correspondant à une baisse d'environ 3691millions.

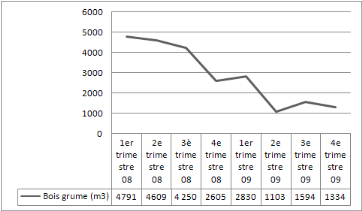

Cette baisse des recettes d'exportations s'explique beaucoup plus par la chute

des exportations du diamant et de grumes qui sont les principaux produits

d'exportation de la RCA (graphiques 6 et 7).

Graphique 7:Exportation de grumes

Source : ICASEES

III.5 Détérioration de la situation

budgétaire et aide publique au développement

Tableau 7:Solde budgétaire

|

|

2007

|

2008

|

2009

|

|

|

|

|

|

Solde global, base engagement, hors dons

|

-19,37

|

-35,50

|

-29,20

|

|

Solde global, base engagement, hors dons/Pib

|

-2,38

|

-4,36

|

-3,59

|

|

|

|

|

|

Source : CTP/PAS

III.6 Balance des paiements

Tableau 8:Balance des paiements,2007-2009

|

|

2007

|

2008

|

2009

|

|

Solde extérieur courant (transferts publics inclus)

|

-52,3

|

-88,2

|

-90,5

|

|

Solde des biens et services

|

-33,9

|

-67,2

|

-76,6

|

|

Revenus, net

|

-7,5

|

-10

|

-10

|

|

Transferts courants, net

|

30,5

|

32,4

|

40,6

|

|

Solde du compte de capital et des opérations

financière.

|

14,8

|

77,8

|

53,9

|

|

Solde du compte de capital

|

25,4

|

29,7

|

301,4

|

|

Solde du compte des opérations financières

|

-10,6

|

48,1

|

-247,5

|

|

Investissement direct, net

|

27,2

|

52,2

|

19,9

|

|

Investissement de portefeuille, net

|

0

|

0

|

0

|

|

Autres investissement, net

|

-37,8

|

-4

|

-367,4

|

|

Erreurs et Omissions, net

|

1,7

|

3,3

|

9,3

|

|

Solde global

|

-35,7

|

-7

|

22,7

|

|

Variations des réserves officielles (Baisse+)

|

26,6

|

-10,5

|

-30,7

|

Source : BEAC

transfert courants,net : a été

excédentaire durant ces trois années. Cet excedent passe de

30,5 milliards de FCFA en 2007 à 32.4 milliards en 2008 et 40,0

milliards en 2009

Le solde global : passé de -35,7

en 2007 ,-7 milliards de FCFA en 2008 et un excedent de 22,7 milliard en 2009.

III.7 Incidence sur l'inflation et la croissance

L'inflation s'est accélérée au cours de

cette crise financière passant de 1% en 2007 à 9,3% en 2008 pour

redescendre à 3,5% en 2009.Cette accélération

procèderait de la hausse des prix des hydrocarbures et des prix des

produits alimentaires.

Tableau 9 : incidence sur l'inflation et la

croissance

|

|

2007

|

2008

|

2009

|

|

|

|

|

|

Taux de croissance

|

3,7

|

2

|

1,7

|

|

Taux d'inflation

|

1

|

9,3

|

3,5

|

Source : Ministère du plan

Chapitre IV : PRESENTATION DES RESULTATS

1. Contraction des flux de capitaux étrangers et

de l'aide extérieure

i. Investissement direct étranger et transferts

des immigrants

Nous avons assisté à un recul des

investissements directs étrangers après la crise. Les IDE sont

passés de 52,2 milliards en 2008 à 19,9 milliards en 2009 soit

une baisse de 62%.Les transferts de fonds des migrants qui représente un

apport non négligeable aux revenus des ménages ont

également reculé suite à la hausse de chômage dans

les pays durement touchés par la crise.

Tableau 9 : entrées de capitaux

étrangers

|

|

2007

|

2008

|

2009

|

|

|

|

|

|

IDE

|

27,2

|

52,2

|

19,9

|

Source :

BEAC

ii. Aide extérieure

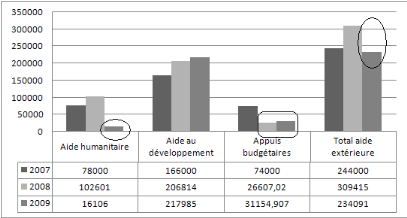

L'aide extérieure totale en faveur de la RCA s'est

également reculée juste après la crise

(décroissance de 24%).Ce recul est surtout lié à la

très forte baisse de l'aide humanitaire en 2009 et des appuis

budgétaires (Voir graphique 10).

Graphique 8:Evolution de l'aide

extérieure

Unité : milliers $

Source : Ministère du plan, de l'économie

et de la coopération internationale

http://dad.minplan-rca.org

2. Détérioration de la situation

budgétaire et aide publique au développement

Tableau 10 : Solde budgétaire

|

|

2007

|

2008

|

2009

|

|

|

|

|

|

Solde global, base engagement, hors dons

|

-19,37

|

-35,50

|

-29,20

|

|

Solde global, base engagement, hors dons/pib

|

-2,38

|

-4,36

|

-3,59

|

|

|

|

|

|

Source : CTP/PAS

2. Balance des paiements

Tableau 11 : Balance des paiements,

2007-2009

|

|

2007

|

2008

|

2009

|

|

Solde extérieur courant (transferts publics inclus)

|

-52,3

|

-88,2

|

-90,5

|

|

Solde des biens et services

|

-33,9

|

-67,2

|

-76,6

|

|

Revenus, net

|

-7,5

|

-10

|

-10

|

|

Transferts courants, net

|

30,5

|

32,4

|

40,6

|

|

Solde du compte de capital et des opérations

financière

|

14,8

|

77,8

|

53,9

|

|

Solde du compte de capital

|

25,4

|

29,7

|

301,4

|

|

Solde du compte des opérations financières

|

-10,6

|

48,1

|

-247,5

|

|

Investissement direct, net

|

27,2

|

52,2

|

19,9

|

|

Investissement de portefeuille, net

|

0

|

0

|

0

|

|

Autres investissement, net

|

-37,8

|

-4

|

-367,4

|

|

Erreurs et Omissions, net

|

1,7

|

3,3

|

9,3

|

|

Solde global

|

-35,7

|

-7

|

22,7

|

|

Variations des réserves officielles (Baisse+)

|

26,6

|

-10,5

|

-30,7

|

Source : BEAC

3. Incidence sur l'inflation et la croissance

Les tensions inflationnistes se sont

accélérées au cours de cette crise passant de 1% en 2007

à 9,3% en 2008 pour redescendre à 3,5% en 2009.Cette

accélération procèderait de la hausse des prix des

hydrocarbures et des prix des produits alimentaires.

|

|

2007

|

2008

|

2009

|

|

|

|

|

|

Taux de croissance

|

3,7

|

2

|

1,7

|

|

Taux d'inflation

|

1

|

9,3

|

3,5

|

Source : Ministère du plan, de

l'économie et de la coopération internationale

4. Impact sur le secteur bancaire

Nous analysons l'impact de la crise sur les banques de la RCA

à travers les actifs qu'ils détiennent à

l'extérieur, à travers les relations qu'elles entretiennent avec

leurs maisons mères et à travers.

A. Appui budgétaire après la

crise

1) Le soutien budgétaire

L'appui budgétaire constitue

une forme de l'aide au développement fournie directement à un

pays bénéficiaire et consistant en un transfert financier aux

Trésors de ce pays, augmentant ainsi les ressources nécessaires

à l'exécution de son budget. Il n'est pas associé

à la réalisation d'un quelconque projet ou au financement d'un

investissement mais à l'exécution de la politique du

gouvernement. Il peut être général ou sectoriel et prend

la forme d'un transfert de devises du donateur au bénéficiaire.

L'appui budgétaire

général porte sur la politique

globale de développement, de réduction de la pauvreté et

sur l'amélioration de la gestion des finances publiques tandis que

l'appui budgétaire sectoriel consiste en un

apport de ressources pour financer la politique sectorielle du pays

bénéficiaire. On le distinguera de l'aide à la

balance des paiements dont l'objectif est d'augmenter ou de

maintenir les réserves en devises étrangères et

accordée souvent par le FMI, et de l'aide

projet qui est relié à la

réalisation d'un projet spécifique. L'aide budgétaire

apporte donc des fonds au budget de l'Etat du pays bénéficiaire

pour l'aider surtout à répondre à ses dépenses de

fonctionnement.

2) Les besoins de financement extérieurs et

mobilisation des ressources après la crise

Conformément au cadre macroéconomique et

budgétaire défini dans le Document de stratégie de

réduction de la pauvreté, des besoins en financement

extérieurs notamment en aide budgétaire ont été

exprimés par le gouvernement centrafricain. Ces appuis

budgétaires, dans le cadre prévu par le DSRP2(*), devraient servir à

financer les dépenses de fonctionnement de l'Etat centrafricain, pendant

la période de 2008 à 2010.C'est donc ici, dans un premier temps,

le montant des dépenses de fonctionnement prévues par les

scénarii de ce cadrage macroéconomique et budgétaire que

nous utilisons pour évaluer les besoins en appuis budgétaires

après la crise financière. Nous quantifions donc les besoins en

termes de coûts, de dépenses.

Nous utilisons aussi les besoins en concours

budgétaires et les besoins de financement exprimés dans la loi

des finances pour les années d'exercices 2009 et 2010 ou encore le

déficit global estimé dans la balance des paiements car les

hypothèses de prévisions utilisées pour procéder

à ces évaluations reflètent bien la situation

macroéconomique, financière et budgétaire de la RCA en ce

temps de crise et donnent une bonne approximation des besoins en appuis

budgétaires en ce temps. Nous utilisons enfin comme mesure des besoins

en concours budgétaires les financements à rechercher pour

couvrir les dépenses publiques prévues dans le cadre du

scénario dynamique de ce cadrage macroéconomique et

budgétaire du DSRP.

Le DSRP étant le cadre général de

définition de la politique économique et sociale du gouvernement

pendant la période 2008-2010, nous privilégions donc les besoins

en appuis budgétaires qui y sont exprimés par rapport aux autres

besoins pour faire nos analyses. Aussi, comme nous l'avons dit dans le premier

paragraphe de cette partie, les appuis destinés à corriger la

balance des paiements ne constituent pas des appuis budgétaires. Mais

comme ces déficits sont la résultante des effets de la crise, ils

nous permettent aussi d'estimer le besoin de financement ressenti par la RCA

après cette crise.

Rappelons ici que le scénario dit prudent ou

tendanciel auquel nous nous referions est celui qui se produirait si les

financements prévus dans le cadre du DSRP ne sont pas

décaissés rapidement, si les difficultés dans le domaine

de la sécurité perdurent et si les principaux projets

d'investissement privés ne sont pas mis en oeuvre. Le scénario

dynamique fait l'hypothèse que les cours des matières

premières et du dollar s'améliorent, que la stabilité

sociopolitique, la paix et la sécurité se consolident sur

l'ensemble du territoire national, que les opérateurs économiques

vont reprendre confiance, que la coopération internationale va se

renforcer et qu'on assisterait à une relance de la demande

extérieure traduisant un contexte économique favorable. Ainsi

toute analyse faite, c'est le scénario prudent qui devrait nous servir

de référence à l'évaluation de ces besoins en aide

budgétaire car les hypothèses de projection retenues dans le

scénario dynamique sont loin de refléter la situation

économique pendant et après la crise. Nous présentons

néanmoins ces deux informations.

Tableau 12: Besoins de financements extérieurs

(Appuis budgétaires) après la crise

|

|

2009

|

2010

|

|

Dépenses de fonctionnement/Scénario

prudent

|

156,305

|

177,716

|

|

Dépenses de fonctionnement/Scénario

dynamique

|

92,000

|

170,400

|

|

Appuis budgétaires/Loi de finances

|

16,984

|

14,560

|

|

Besoins de financement/Loi de finances

|

13,628

|

22,048

|

|

Besoin total/Loi de finances

|

30,612

|

36,608

|

|

Déficits de la balance des paiements

|

31,9

|

-

|

|

Financements à rechercher

|

192,100

|

245,000

|

Unité : milliards de FCFA

Source : Ministère des Finances et du Budget,

Ministère de l'Economie, du Plan et de la Coopération

Internationale

Les ressources qui ont été mobilisées comme

appuis budgétaires après la crise, en 2009 et actuellement pour

faire face à ses effets se présentent comme suit :

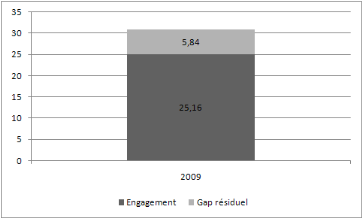

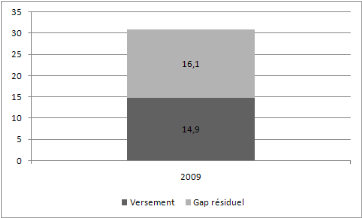

Tableau 13 : mobilisation de ressources

extérieures (appuis budgétaires)

|

2009

|

20103(*)

|

|

Engagements

|

25,2

|

5

|

|

Versements

|

14,9

|

7,4

|

|

|

|

Unité : milliards de FCFA

Source : Ministère de l'Economie, du Plan et de

la Coopération Internationale,http://dad.minplan-rca.org

En 2009, les engagements pris en termes d'appuis

budgétaires par les donneurs s'élèvent à 25,2

milliards dont 14,9 ont effectivement été versés. Les

données du premier trimestre 2010 montrent que les partenaires,

notamment la Banque mondiale, se sont engagés à fournir une aide

budgétaire de 5 milliards à la RCA. On a déjà

reçu au cours de ce trimestre des versements à hauteur de 7,4

milliards suite à des engagements pris antérieurement.

3) Rapprochement de l'aide programmée et des

besoins

Les graphiques qui suivent font un rapprochement entre les

besoins exprimés ci-dessus et les appuis budgétaires (engagements

et versements) destinés à la RCA. Ce rapprochement permet ainsi

de déterminer l'écart qui reste à combler par des appuis

et financements supplémentaires.

i. Besoins évalués par le déficit de

la balance des paiements

La balance des paiements étant le cadre d'analyse des

échanges entre un pays et l'extérieur et donc le cadre

idéal permettant d'appréhender les effets de la crise

financière mondiale sur un pays, nous commençons notre

comparaison en évaluant les besoins de financement extérieurs en

appuis budgétaires par le déficit enregistré par cette

balance juste après a crise. En 2009, ce déficit était

estimé à 31 milliards de FCFA.

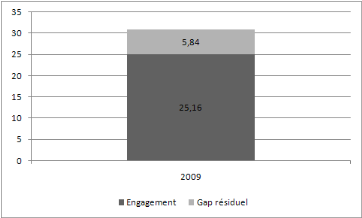

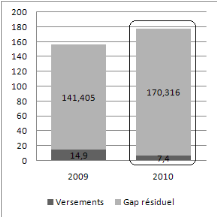

Graphique 9:Couverture des besoins en appuis

budgétaires par les engagements

Déficit de la BDP

Source : Ministère du plan, de

l'économie et de la coopération internationale et BEAC

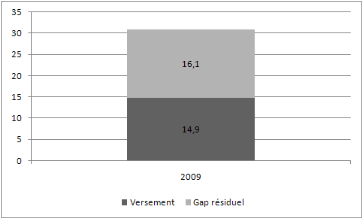

Graphique 10 : Couverture des besoins en appuis

budgétaires par les versements

Source : Ministère du plan, de

l'économie et de la coopération internationale et BEAC

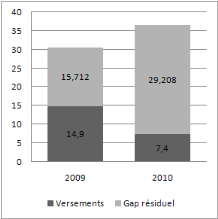

Lorsque nous évaluons les besoins en appuis

budgétaires par le besoin de financement de la balance des paiements,

ceux-ci se situent à 31 milliards de 2009 et ont été

couverts de à hauteur de 14,9 milliards par les aides reçus,

laissant un gap de 16,1 milliards à combler.

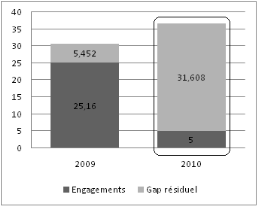

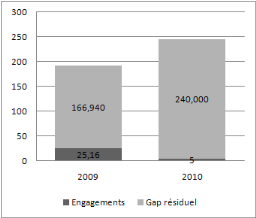

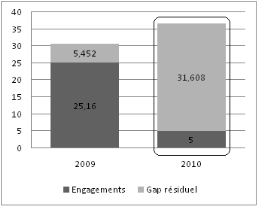

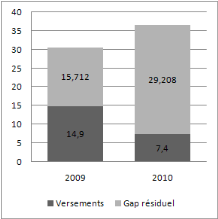

ii. Besoins exprimés dans la loi de finances 2009

et 2010

Graphique 11 : Couverture des besoins en appuis

budgétaires par les engagements

Premier trimestre

Source : Ministère du plan, de

l'économie et de la coopération internationale

Graphique 12 : Couverture des besoins en appuis

budgétaires par les versements

Source : Ministère du plan, de

l'économie et de la coopération internationale

Selon les estimations faites par la direction de la

préparation du budget, les besoins en financements extérieurs

notamment en appuis budgétaires exprimés dans la loi de finances

sont évalués à hauteur de 31 milliards en 2009 et 37

milliards en 2010.Ces besoins ont été couverts à hauteur

de 14,9 milliards en 2009 laissant un gap de 16 milliards, et à hauteur

de 7 milliards en 2010 laissant un écart de 30 milliards au premier

trimestre 2010.

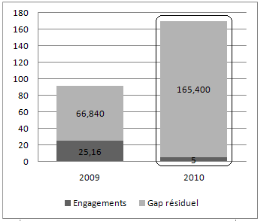

iii. Besoins exprimés dans le scénario

dynamique

Graphique 13 : Couverture des besoins en appuis

budgétaires par les engagements

Premier trimestre

Source : Ministère du plan, de

l'économie et de la coopération internationale

Graphique 14 : Couverture des besoins en appuis

budgétaires par les versements

Année en cours

Source : Ministère du plan, de

l'économie et de la coopération internationale

Selon ces statistiques, les donneurs se sont engagés

à hauteur de 5 milliards au premier trimestre 2010 à fournir un

appui budgétaire à la RCA. En ce qui concerne les versements, les

gaps entre les besoins et les versements s'élèvent à 77,1

milliards en 2009 et 163 milliards au premier trimestre 2010 d'après les

besoins exprimés dans le scénario dynamique.

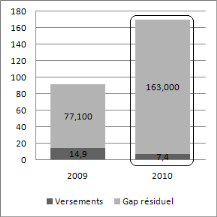

iv. Besoins exprimés dans le scénario

prudent

Graphique 15: Couverture des besoins en appuis

budgétaires par les engagements

Premier trimestre

Source : Ministère du plan, de

l'économie et de la coopération internationale

Graphique 16:Couverture des besoins en appuis

budgétaire par les versements

Premier trimestre

Besoins

Source : Ministère du plan, de

l'économie et de la coopération internationale

En 2009 et 2010, les besoins exprimés en termes

d'appuis budgétaires sont évalués respectivement à

156,305 milliards FCFA et 177,716 milliards de FCFA si nous nous plaçons

dans le cadre du scénario prudent. Ces besoins ont été

couverts en 2009 à hauteur de seulement 9,5% (14,9 milliards FCFA) par

les versements effectués par les partenaires au développement, ce

qui laisse un gap d'environ 141 milliards. En 2010, d'après les

informations déjà enregistrés par le système de

gestion de l'aide DAD, les versements effectués au premier trimestre

comme appuis budgétaires sont évalués à 7,4

milliards (4,1% des besoins) soit moins de 25% des besoins exprimés ce

qui laisse penser qu'avec ce rythme ces derniers ne seraient pas couverts

totalement si nous supposons que le quart des besoins est couvert tous les

trimestres. Ce constat est encore valable si nous considérons les

engagements pris en termes d'appuis budgétaires.

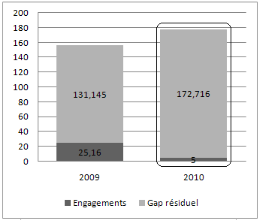

v. Besoins relatifs aux financements à

rechercher

Graphique 17 : Couverture des besoins en appuis

budgétaires par les engagements

Source : Ministère du plan, de

l'économie et de la coopération internationale

Graphique 18 : Couverture des besoins en appuis

budgétaires par les versements

Premier trimestre

Source : Ministère du plan, de

l'économie et de la coopération internationale

En considérant les besoins en appuis budgétaires

mesurés par les financements à rechercher pour couvrir

entièrement les dépenses publiques exprimés dans le

scénario dynamique, il ressort que les versements effectués par

les partenaires n'ont couverts que 7,76% des besoins en 2009 et couvrent

actuellement 3%. En 2009, un gap de 177,2 milliards n'a pas été

comblé. Ce gap est actuellement évalué à 237,6

milliards pour l'année 2010.

Conclusion

La chronique des différentes crises

(pétrole, électricité, alimentaire, financière,

économique et sociale) a des répercussions évidentes sur

l'économie centrafricaine.

L'incertitude concernant l'ampleur et l'intensité de

ces crises, la dynamique future des systèmes économiques et

financiers, et l'efficacité des actions entreprises pour y

répondre pourraient influer sur le comportement des entreprises et des

banques.

L'ampleur et l'ajustement à la baisse du taux de

croissance économique et des exportations suite à la contraction

de la demande extérieure nette seront variables selon la structure de

l'économie réelle, les secteurs d'activité et le niveau

des engagements au titre de la dette libellée en dollars, ce qui

accroîtrait le déséquilibre budgétaire. Le

gouvernement centrafricain devra moduler prudemment les mesures

budgétaires afin de gérer le désendettement de

l'économie de manière à éviter de retomber dans le