ÇáÔÑßÉ

ãÇ Èíä

ÇáãÕÇÑ

ááÊßæíä

Société Inter Bancaire de Formation

MEMOIRE DE FIN D'ETUDES

En vue de l'obtention du :

D.E.S. Banque

THEME :

Diagnostic et Redressement

Des Entreprises en Difficulté

Cas de « GMS »

![]()

Présenté par : MEZIANE

Samir

15ème Promotion

Avril 2008

- A ma Famille ;

- A l'âme de ma Défunte

Grand-Mère.

REMERCIEMENTS

Je tiens à exprimer, à travers ce modeste

travail, ma gratitude envers toutes les personnes ayant apporté une

contribution de quelque ampleur qu'elle soit ; en particulier :

Mes Amis et tout mes collègues de la DC PME/PMI et

de la DFP de la Banque Extérieure d'Algérie. Sans oublier

Mm BERAMDANE.

En fin, mes remerciements les plus distingués sont

destinés à l'ensemble de mes enseignants de la SIBF notamment

Mr. ANNAD et M. HAMDI pour nous avoir fait bénéficier de leurs

connaissances tout au long de notre cursus.

S. MEZIANE

SOMMAIRE

Introduction

Première Partie : Diagnostic et

Redressement de l'Entreprise en difficulté............03

Chapitre I : Généralités sur

l'Entreprise en Difficulté

..................................04

Section 1 : La Notion d'Entreprise en

Difficulté et le Processus de Défaillance.........05

Section 2 : Aspects Juridiques de l'Entreprise

Algérienne en difficulté...................07

Section 3 : De la Vulnérabilité

à la

Défaillance.................................................09

Chapitre II : Diagnostic global d'Entreprise en

Difficulté ..................................25

Section 1 : Les Préalables au Diagnostic

Global d'Entreprise..............................26

Section 2 : Le Diagnostic

Financier................................................................29

Section 3 : Le Diagnostic

Fonctionnel............................................................38

Section 4 : Le Diagnostic

Stratégique.............................................................44

Chapitre III : Redressement de l'Entreprise en

difficulté....................................53

Section 1 : Les Eléments Liés au

Projet de Redressement....................................54

Section 2 : Les Stratégies de

Redressement......................................................59

Section 3 : Le Plan de

Redressement...............................................................61

Deuxième partie : Diagnostic et

Redressement cas

« GMS »................................69

Chapitre 1 : Présentation

Générale de

l'Entreprise............................................70

Chapitre 2 : Diagnostic et Recommandation

....................................................72

Conclusion Générale :

...............................................................................

81

Annexes..................................................................................................83

Bibliographie

INTRODUCTION

D

e très nombreuses entreprises se sont trouvées,

à un moment de leur existence, dans une situation difficile mettant en

jeu leur survie même. Pourquoi ? Comment certaines en sortent-elles

renforcées, tandis que d'autres ne passent pas ce cap et se voient

contraintes au dépôt de bilan ? Quelles actions et quels outils

faut-il mettre en oeuvre dans cette phase critique pour assurer la survie,

sortir des difficultés et entrer dans la phase de redressement ?

Et comme toute oeuvre humaine, l'entreprise naît, croit,

se développe et souvent disparaît. Vue de cet angle, la

défaillance d'une entreprise constitue un moyen de sortie du

marché, indispensable au fonctionnement d'une économie

concurrentielle.

Mais avant de la condamner à mourir, l'entreprise

présentant un ensemble de signes préoccupants doit avoir une

chance pour se remettre en marche, son cas est similaire au malade auquel on

prescrit un remède.

En Algérie, les études sur les entreprises en

difficulté sont plus que jamais d'actualité. Les nouveaux

défis que doivent affronter très prochainement nos entreprises,

incitent pour l'élaboration de diagnostic objectif permettant de

déterminer avec précision les vrais problèmes des

entreprises algériennes et de proposer les solutions

adéquates.

Les entreprises algériennes conscientes du gap les

séparants de leurs concurrents de demain, et face au

désengagement de l'Etat, ont adopté chacune un plan de

redressement interne, la réussite de ce plan dépend de plusieurs

facteurs, mais essentiellement de la volonté des différents

partenaires de l'entreprise. La réussite n'est pas toujours garantie

surtout avec le poids lourd de l'histoire de chaque entreprise qui reste un

facteur de blocage pour un nombre d'entres-elles.

Dans ce contexte d'incertitude et face à un

environnement devenant de plus en plus dur, hostile et exigeant, les entreprise

algériennes se sont retrouvées dans l'obligation de réagir

et ce, en adoptant des plans de redressement internes.

Seulement, toute action, quelle qu'elle soit, est vouée

à l'échec si elle n'est pas basée sur un diagnostic global

permettant de déceler les causes profondes de difficultés et de

proposer les solutions les plus adaptées.

L'objectif de notre travail est surtout de savoir

interpréter les indicateurs qui pourront servir d'alerte, de comprendre

le comportement de l'entreprise face à une situation délicate et

de mettre en lumière, à partir de nombreuses études

consacrées à ce sujet, les diverses actions susceptibles de

sauvegarder et de redresser l'entreprise en difficulté.

Pour ce faire, nous prendrons le soin de répondre aux

questions suivantes :

Comment identifier et diagnostiquer l'origine des

difficultés ? Quels sont les stratégies et les leviers

d'action susceptibles de fonder le projet de redressement ? ... etc

Afin de répondre à ces préoccupations,

nous avons pensé judicieux de scinder notre mémoire en deux

partie :

· La première partie, intitulée

« diagnostic et redressement de l'entreprise en

difficulté », sera subdivisée en trois

chapitres :

- Dans le premier chapitre, «

Généralité sur l'entreprise en

difficulté », nous aborderons la notion d'entreprise en

difficulté et le processus de défaillance, les aspects juridiques

de l'entreprise algérienne en difficulté, le passage de

l'entreprise de la vulnérabilité à la

défaillance.

- Dans le deuxième chapitre, « diagnostic

global d'entreprise en difficulté », nous tenterons de mettre

l'accent sur les différents volets du diagnostic permettant d'identifier

avec précision les raisons profondes des difficultés.

- Enfin, dans le dernier chapitre, « redressement de

l'entreprise en difficulté », seront traités les

stratégies et le plan de redressement susceptibles d'assurer le

sauvetage de l'entreprise en difficulté.

· La deuxième partie, intitulé

« diagnostic et redressement de la SARL GMS » sera

consacrée à l'étude de cas de cette entreprise

algérienne qui est confrontée à de sérieuses

difficultés.

L'objectif de cette partie est d'illustrer, par un cas

concret, les principales idées développées dans la partie

théorique de notre mémoire en vue de la compréhension du

comportement réel des entreprises face aux difficultés qu'elles

pourraient rencontrer.

Nous aborderons successivement la présentation de la

« GMS », son diagnostic et les recommandations qui

serviront de lignes directrices au redressement ainsi que les mesures entrant

dans le cadre de la stratégie de l'entreprise.

Partie

1

Diagnostic et redressement de l'entreprise en

difficulté

Destinée à prendre constamment des risques sous

peine d'être dépassée par la concurrence, l'entreprise est

toujours susceptible de rencontrer des difficultés.

Toutefois, pour assurer son développement et sa

pérennité, elle doit être en mesure de les surmonter tout

en s'adaptant de manière permanente à un environnement

particulièrement mouvant.

La survie de l'entreprise est, de la sorte, étroitement

liée à son aptitude et surtout, à sa vivacité

à réagir judicieusement aux multiples événements,

généralement, imprévisibles qui handicapent sans

relâche son essor.

C'est là que se mesure l'impérieuse

nécessité pour les entreprise d'appréhender suffisamment

tôt les risques éventuels d'une défaillance

économique et de se doter de moyens utiles au redressement de la

situation.

Cette première partie tente de répondre à

ce double objectif. Pour ce faire, nous allons tout d'abord présenter,

dans un premier chapitre, la notion d'entreprise en difficulté et le

processus de défaillance, ses aspects juridiques en Algérie,

ainsi que le passage de l'entreprise de la vulnérabilité à

la défaillance. Ensuite, nous tenterons, à travers le

deuxième chapitre, de mettre l'accent sur les outils du diagnostic

permettant de déceler avec précision les causes profondes qui

entraînent l'entreprise à la défaillance. Enfin, dans le

dernier chapitre, nous examinerons les stratégies et les actions

susceptibles de fonder le projet de redressement.

CHAPITRE I :

GENERALITES SUR L'ENTREPRISE EN DIFFICULTE

L

'apparition de la notion d'entreprise en difficulté est

récente. Si cette appellation a pris le relais de celle traditionnelle

de « faillite », ces deux termes ne sont pas superposables et ne

traduisent nullement la même approche juridique. En effet une entreprise

traverse plusieurs étapes avant d'atteindre le stade

irrémédiable de faillite.

La défaillance, en effet, est avant tout un

événement économique dans la mesure où elle

résulte des difficultés économiques et financières

de l'entreprise. Mais, elle constitue également un

événement juridique compte tenue de l'importance du droit dans

l'initiation des mesures de redressement. Ainsi, il nous parait opportun de

consacrer la deuxième section de ce chapitre à la

présentation du cadre juridique de l'entreprise algérienne en

difficulté.

Section 1

La Notion d'Entreprise en

Difficulté et le Processus de Défaillance

1.1 . La notion d'entreprise en

difficulté :

La notion d'entreprise en difficulté suppose que

l'entreprise a cessé de fonctionner de manière harmonieuse. Une

rupture dans la continuité de son exploitation s'est produite va ou

risque de se produire. L'entreprise n'est donc pas encore en état de

cessation des paiements, caractérisée par l'impossibilité

de faire face au passif exigible grâce à l'actif disponible.

Jean Brilman retient un concept assez étendu

d'entreprise en difficulté : « ce n'est pas seulement une

entreprise qui a des problèmes financiers (conséquence

immédiate d'autres problèmes beaucoup plus profonds), c'est aussi

une entreprise qui, rencontrant ou prévoyant des difficultés,

prend des mesures immédiates afin de ne pas connaître d'ennuis

financiers : peu ou pas de rentabilité, conjoncture difficile,

volume d'activité en baisse, dégradation du climat social,

grève, etc. »1(*)

Au-delà, la notion d'entreprise en difficulté ne

renvoi pas forcement à l'idée des difficultés

financières et traduit aussi une approche différente des

incidents de fonctionnement que peuvent rencontrer les entreprises. Elle

intègre en effet une idée essentielle : celle de

prévention.

1.2 . Le processus de défaillance

(L'escalade des difficultés) :

Les difficultés de l'entreprise n'interviennent jamais

de manière brutale, de longues étapes sont traversées

avant d'atteindre une situation critique et faire appel aux procédures

judiciaires.

La dégradation de la situation de l'entreprise commence

sur le plan économique commercial et puis financier avant d'aller

à sa traduction sur le plan juridique, qui n'est qu'une

résultante logique en cas d'échec ou d'absence de mesures

entamées par l'entreprise pour redresser sa situation.

1.2.1. La régression

économique :

Le résultat de l'entreprise est fondé sur trois

facteurs qui sont le prix de revient de sa production, les quantités

vendus et le prix de vente, chacun de ses facteurs est soumis aux contraintes

des variations de l'environnement.

Suivant la nature de son activité et suivant sa

situation dans son environnement, le résultat de l'entreprise est plus

ou moins sensible à tel ou tel événement : augmentation

des prix des matières premières, hausse des salaires,

accentuation de la concurrence, innovation technologique. Le degré de

sensibilité du résultat fait de chaque entreprise une

activité plus ou moins risquée. L'entreprise en difficulté

illustre le cas d'une grande dépendance du résultat à la

stabilité de ces facteurs.

Une régression économique survienne lorsque

l'entreprise enregistre des pertes substantielles et structurelles. Cette

situation peut être mesurée par deux indicateurs :

- La valeur ajoutée, indicateur pertinent pour

apprécier l'activité et le développement de l'entreprise.

Elle rend compte du poids économique réel de l'entreprise. Elle

dépend de nombres de facteurs tels que le degrés

d'intégration de l'entreprise, le degrés d'élaboration et

d'innovation des produits, la qualité de son organisation industrielle

et commerciale, la formation et la productivité du personnel, le

rendement des équipements. Une influence négative de ces

facteurs entraînera une dégradation de valeur ajoutée.

Le stade ultime de la régression économique est

une valeur ajoutée négative, l'entreprise dans ce cas consomme de

la richesse au lieu d'en créer.

- L'excèdent brut d'exploitation, qui représente

l'indicateur de la rentabilité économique de l'activité.

La situation limite est atteinte lorsque l'EBE est structurellement

négatif.

1.2.2. La régression

commerciale :

Elle est peut être brutale, progressive ou latente et

dissimulée. Elle se caractérise par la chute du chiffre

d'affaires ou la baisse du taux de marge brute, voire les deux successivement

ou en même temps. On peut citer sans être exhaustifs :

· Inadaptation technique ou produits non

compétitifs ;

· Déficiences de la fonction commerciale ;

· Vieillissement, non renouvellement ou

paupérisation de la clientèle.

1.2.3. La régression

financière :

Si l'entreprise ne réagit pas, n'est pas flexible et ne

peut trouver de nouveaux marchés, tout en réduisant ses charges

de structure, elle amorce alors une régression financière.

La régression financière est le plus souvent la

conséquence d'une régression commerciale non

maîtrisée. L'insuffisance de marge ne permet plus de couvrir les

charges de structures. Le résultat de positif peut devenir

négatif et, ce qui est plus grave, l'affaiblissement de

l'autofinancement risque de rendre difficile les remboursements d'emprunts.

Cependant elle peut être autonome et indépendante

de la régression commerciale :

· Gros impayés ;

· Déconfiture d'un important client ;

· Retrait de concours bancaires ;

· Erreurs ou faute de gestion avec une croissance rapide

sans financement correspondant ou une croissance externe mal

maîtrisée avec des rachats d'entreprise non viable ;

· Montages financiers inadaptés avec des

crédits à court terme finançant des investissements

à long terme.

L'entreprise étant consciente de ses

difficultés, doit entreprendre toutes mesures pour remédier

à cette situation. L'échec ou l'absence de telles actions

conduira l'entreprise aux procédures de règlement judiciaires,

qui n'est autre que la sanction légale des difficultés, et la

traduction juridique de l'insolvabilité de l'entreprise.

Section 2

Aspects Juridiques de

l'Entreprise Algérienne en Difficulté

Le droit de la faillite et de règlements judiciaire en

Algérie traite l'entreprise en difficulté à partir du

moment où elle déclare sa cessation de paiement. Il n'existe

aucun traitement préventif ou un système d'alerte permettant la

détection précoce des difficultés. Par la suite aucune

référence au redressement judiciaire n'a été

introduite, ainsi l'entreprise soumise aux procédures légales

détient une alternative : le concordat (règlement amiable) ou la

faillite.

2.1. La cessation de paiement :

L'article 215 du code de commerce stipule que

« tout commerçant, toute personne morale de droit

privé, même non commerçante qui cesse ses paiements doit

dans les quinze jours, en faire la déclaration en vue de l'ouverture

d'une procédure de règlement judiciaire ou de

faillite ». Cette déclaration de cessation de paiement

intervient suite à l'incapacité de l'entreprise à honorer

une échéance. Selon les dispositions2(*) du code de commerce, à la

première audience le tribunal s'il constate la cessation de paiement en

détermine la date et prononce le règlement judiciaire ou la

faillite.

2.2. Le règlement

judiciaire :3(*)

Le jugement qui prononce le règlement judiciaire

emporte à partir de cette date assistance obligatoire du débiteur

par le syndic et la disposition de ses biens. Le jugement emporte à

titre de mesure conservatoire, au profit de la masse, hypothèque que le

syndic est tenu d'inscrire immédiatement sur tout les biens du

débiteur et sur ceux qu'ils acquerra par la suite au fur et à

mesure des acquisitions.

Lorsque le débiteur a été admis au

règlement judiciaire le juge commissaire fait convoquer les

créanciers dont les créances ont été admises. La

convocation indique que l'assemblée aura pour objet la conclusion d'un

concordat entre le débiteur et ses créanciers.

2.3. Le concordat :

Le concordat étant un arrangement entre le

débiteur et ses créanciers en vertu duquel ceux-ci lui consentent

des délais de paiement ou une remise partielle de sa dette. Le concordat

ne s'établi que par le concours de la majorité en nombre des

créanciers représentant les deux tiers de leurs créances.

Le concordat doit par la suite étant soumis à l'homologation du

tribunal. L'homologation de concordat le rend obligatoire pour tous les

créanciers. Si le concordat n'est pas obtenu le tribunal peut prononcer

la faillite.

Le règlement judiciaire peut, par jugement rendu en

audience publique, d'office ou sur demande soit du syndic, soit des

créanciers, étant convertis en faillite si le débiteur est

condamné, entre autre, pour banqueroute frauduleuse ou si le concordat

est annulé ou résolu.

2.4. La faillite :4(*)

Dès que la faillite ou la conversion du

règlement judiciaire en faillite a été prononcée,

les créanciers sont constitués en état d'union. Le syndic

procède aux opérations de liquidation de l'actif en même

temps qu'à l'établissement de l'état des

créances.

Ainsi, il procède, avec l'autorisation du

juge-commissaire, à la vente des objets soumis à

dépérissement prochain, ou à dépréciation

imminente, ou dispendieux à conserver. Il procède au recouvrement

des créances, à la vente aux enchères publiques des autres

effets mobiliers ou marchandises, et assure la continuation de l'exploitation

si elle est autorisée.

2.5. La réhabilitation commerciale de

l'entreprise :

Celle-ci est obtenue lorsque l'entreprise

déclarée en faillite ou admise au règlement judiciaire

ayant obtenu un concordat, a intégralement payé les dividendes

promis ou qu'elle justifie de la remise entière de ses dettes par ses

créanciers ou de leur consentement unanime à sa

réhabilitation. La demande de réhabilitation commerciale doit

être déposée au greffe du tribunal qui a prononcé la

faillite ou le règlement judiciaire.

Depuis la promulgation du code de commerce en 1975, on ne peut

signalé que quelques modifications apportées au droit de la

faillite et du règlement judiciaire c'est-à-dire le livre III du

code de commerce. Il faut rappeler que ce code a été

élaboré sous le règne de l'économie

planifiée. Plusieurs critiques peuvent être apportées :

Le centrage sur les entreprises publiques :

en effet le code actuel ne sied au fonctionnement d'une économie de

marché où le secteur privé prend de plus en plus

d'ampleur.

Absence d'un droit des entreprises en

difficulté : Le droit actuel traite uniquement les cas de

faillite sans faire référence à la sauvegarde de

l'entreprise et la continuité de l'exploitation. Une entreprise ne doit

pas être liquidée suite à un simple incident de paiement

sans lui donner la chance de se redresser, au lieu donc de parler de

règlement judiciaire le législateur aura pu prévoir le

redressement judiciaire.

Absence de procédure d'alerte ou de traitement

préventif : les nouvelles réglementations offre une

importance au traitement préventif, en vue de la sauvegarde de

l'entreprise et de l'emploi. En Algérie, l'importance est offerte au

règlement des créanciers. Une procédure d'alerte permet

une prise de conscience des difficultés, et l'engagement des mesures

nécessaires de rétablir la situation avant d'atteindre la

cessation de paiement.

Les nouvelles réglementations en matière de

droit des entreprises en difficulté introduit la notion de

prévention à travers l'alerte. Ce dispositif a surtout pour

objectif de mettre les dirigeants en face de leur responsabilité, en les

incitant à prendre des mesures de redressement.

En dehors des mesures de redressement judiciaire l'entreprise

peut d'elle-même détenir des mécanismes lui permettant une

détection précoce des difficultés, et un suivi

précis de l'évolution de sa situation.

Section 3

De la

Vulnérabilité à la Défaillance

Appréhender la notion de difficulté,

connaître le stade atteint par l'entreprise dans le processus de

dégradation, voire l'anticiper et le prévoir, devrait être

la démarche première du redressement d'une entreprise. Sachant

que les facteurs conjoncturels ne sont pas toujours la cause des

difficultés ; la défaillance est, le plus souvent, la

conséquence de défauts structurels propres à l'entreprise

elle-même.

Conscient des enjeux, il doit être à même

de prévoir ou anticiper des difficultés à venir à

travers la lecture de comptes sociaux, de les détecter quand

apparaissent divers indicateurs significatifs, de les constater quand elles se

manifestent par un déséquilibre financier insurmontable

conduisant à l'état de cessation de paiement et, d'une

façon plus large, comprendre les causes générales des

difficultés des entreprises.

3.1 Prévoir les difficultés :

« Le but de la science est de prévoir et

non, comme on l'a dit souvent, de comprendre »5(*).

La détection précoce des difficultés de

l'entreprise contribue à une meilleure prise en charge de ceux et la

mise en place d'un plan de sauvetage. Malheureusement beaucoup d'entreprises

réagissent en retard, du fait de la non compréhension des

mécanismes qui sont à l'origine des difficultés et d'un

défaut manifeste de prévoyance.

3.1.1 La prévision par les outils de l'analyse

financière :

La prévision peut être faite à partir de

quelques chiffres clés et ratios choisis. Ces derniers permettent

grâce à leur valeur comparative, une approche rapide de la

qualité financière de l'entreprise.

Le ratio est le rapport entre deux grandeurs. Ils sont des

outils précieux pour l'analyse de l'activité de l'entreprise, de

sa situation économique et financière et de son évolution

dans le passé.

- L'analyse de la solvabilité

Le bilan patrimonial permet d'évaluer la valeur des

fonds propres des actionnaires. La différence entre l'actif et

l'ensemble des dettes constitue l'actif net comptable, qui représente la

valeur comptable des fonds propres et la surface financière de

l'entreprise. Il intervient pour estimer la capacité de l'entreprise

à faire face à ses engagements avec ses actifs.

La solvabilité se mesure en général par

les ratio : Actif net corrigé (ou l'actif net comptable) / total de

passif, qui doit être supérieur à 20%. Toutefois cette

norme peut varier d'un secteur à l'autre. La difficulté

d'évaluer certains actifs constituer un important obstacle devant une

évaluation fiable de la solvabilité de l'entreprise.

- L'analyse exigibilité /

liquidité

L'analyse du risque de la faillite qui s'appuie sur les deux

notions d'exigibilité et de liquidité, met en correspondance les

structures du passif et de l'actif. Les principaux outils de cette analyse sont

le fonds de roulement patrimonial, les ratios de liquidité et le ratio

d'autonomie financière.

- Le fonds de roulement patrimonial : cette

notion est née de la comparaison de la structure de liquidité de

l'actif et de celle d'exigibilité du passif. Elle procède

à une appréciation à court terme du risque de faillite. En

effet, une différence positive entre le montant des actifs à

court terme et celle des dettes à court terme permet de se

prémunir contre le risque et constitue le matelas de

sécurité de l'entreprise.

- Les ratios de liquidité : ils

mettent en correspondance les actifs réalisables rapidement et les

dettes à court terme. Les ratios traditionnels sont les suivants : le

ratio de liquidités générale (actifs réalisables

à moins d'un an /dettes exigibles à moins d'un an), le ratio de

liquidité réduite (actifs réalisables à moins d'un

an moins stocks /dettes exigibles à moins d'un an), le ratio de

liquidité immédiate (titres de placement et

disponibilités/dettes exigibles à moins d'un an). Il n'existe

aucune norme autre que des normes sectorielles, permettant de juger du niveau

de ces ratios. Seule une comparaison avec des entreprises du même secteur

ou l'examen de l'évolution de ces ratios permettent de conclure

- Le ratio d'autonomie financière :

dettes financières à long et moyens terme (exigible à plus

d'un an) /capitaux propres. Ce ratio exprime le degré

d'indépendance financière de l'entreprise par rapport au

financement extérieur. Il doit inférieur à 1.

- L'analyse de la rentabilité

La rentabilité reste l'un des plus importants

critères de la santé de l'entreprise. Quelque soit la

difficulté qu'elle rencontre, l'effet en est immédiatement senti

au niveau de la rentabilité. Elle représente donc un indicateur

dont les causes peut être passagères ou au contraire très

profondes.

- Rentabilité économique (Excédent brut

d'exploitation/ Immobilisations nettes+ BFR) : Ce ratio permet de calculer si

les investissements réalisés ont été

rentabilisés ou non. Il doit être le plus élevé

possible. Et sa faiblesse peut provenir de : la sous utilisation des

immobilisations, de conditions d'exploitation défavorables, d'un mauvais

investissement ou d'un délai important entre l'investissement et les

ventes.

- Rentabilité financière (Résultat net de

l'exercice/Capitaux propres) : Ce ratio permet de mesurer la capacité de

l'entreprise à rentabiliser les capitaux propres. Si ce ratio est

inférieur au taux de placement monétaires, les investisseurs

hésiteront à investir dans cette entreprise.

- Le financement de la croissance (Autofinancement / (?BFR +?

immobilisations)) : Ce ratio est un indicateur de la capacité de

l'entreprise à dégager des ressources propres pour financer

l'augmentation de son BFR et les nouveaux investissements. La valeur de ce

ratio doit être supérieur à 1.

- La capacité de remboursement (CAF/ dettes

financières) : Cet indicateur permet de mesure le niveau de la

capacité de l'entreprise à honorer ses dettes. Ce ratio est

très utilisé par les banquiers.

La dégradation des ratios de rentabilité varie

d'une entreprise à l'autre. On peut toutefois rencontrés des

entreprises qui présentent des ratios de rentabilité proche de

ceux des entreprises défaillantes, ces difficultés ne les

conduisent pas à une situation de dépôt de bilan du moins

avant plusieurs années.

Les ratios de rentabilité sont efficaces, le calcul des

écarts permet de prévoir les défaillances quelques

années en avance.

Dans le cas de l'entreprise en difficulté quelques

ratios permettent d'expliquer le processus de dégradation de

l'entreprise. Il s'agit des ratios suivants :

- frais financiers /résultat économique brut, ce

ratio mesure le rapport entre le coût de financement de l'entreprise et

son résultat économique.

- Capacité d'autofinancement / endettement, qui mesure

la capacité de l'entreprise à rembourser ses dettes globales

- Dettes commerciales/ achats TTC, qui exprime dans les

entreprises en difficulté, l'allongement du délai du

crédit fournisseur

- Ressources stables / capitaux investis qui exprime la

couverture des capitaux investis par des ressources stables. Dans les

entreprises en difficulté, ce rapport décroît du fait de la

part croissante des concours bancaires à court terme.

L'analyse financière par les ratios est un outil riche

d'enseignement. Toutefois, pour réaliser la prévision, il est

nécessaire d'interpréter correctement les ratios, en utilisant

les informations comptables et extracomptables, récentes ou

anciennes.

La valeur du ratio à elle seul n'a aucune signification

plausible. Il faut donc :

· Choisir les ratios les pertinents.

· Etudier le ratio sur plusieurs années, pour

pouvoir apprécier son évolution et tirer les conclusions ;

· Déterminer les écarts entre les

différentes valeurs, et faire des représentations graphiques;

· Comparer les résultats à ceux des

entreprises du même secteur d'activité. Les valeurs des ratios

varient d'un secteur à l'autre selon la nature de l'activité.

3.1.2 La prévision par le crédit

Scoring ou l'analyse discriminante :

L'analyse discriminante est une technique d'analyse et de

prédiction des défaillances d'entreprises.

Le score se présente comme une fonction

mathématique qui retient plusieurs ratios jugés pertinents, plus

ou moins fortement pondérés selon leur importance. Le

résultat obtenu en appliquant cette fonction aux chiffres d'une

entreprise permet de la situer dans une catégorie de risque.

De nombreux models ont été mis au point dans ce

domaine, parmi lesquels on trouve ceux de Altman, Collongues, Conan et Holder

et celui de la Banque de France.

La formule d'Altman:

Cette fonction a été présentée la

première fois en 1968. Elle a subi plusieurs modifications par la suite.

Elle a été élaborée sur la base de 22 ratios et un

échantillon de 33 entreprises défaillantes sur la période

de 1946-1965 et de 33 entreprises saines.

Cinq ratios sont retenus dans cette méthode pour

établir la fonction discriminante suivante :

Z = 1,2. X1 + 1,4. X2 + 3,3.

X3 + 0,6. X4 + 0,9. X5

Avec :

s X1 = fond de roulement / actif total

s X2 = réserves/ actif total

s X3 = EBE/ actif total

s X4 = fonds propres/ total des dettes

s X5 = CA/ actif total

Altman détermine une valeur critique Z=2,675 ; ce

qui l'amène à la conclusion suivante :

s Si Z < 2,675, l'entreprise est considérée

comme défaillante.

s Si Z > 2,675, l'entreprise est considérée

comme saine.

Cette fonction permet de dégager empiriquement les

déterminants du risque de faillite d'une entreprise :

s La rotation de son capital (3 éme et 5

éme ratios).

s La structure financière (1er,

2éme et 4éme ratios).

Toutefois, elle ne permet de prévoir correctement les

faillites qu'à l'échéance d'un an. C'est donc une fonction

moyennement performante.

Les formules de Collongues :

La fonction discriminante de Y.COLLONGUES est la

suivante :

Z = 4,983 X1 + 60,0366 X2 -

11,834 X3

Où :

s X1 = frais de personnel / valeur

ajoutée.

s X2 = frais financiers / chiffres d'affaires hors

taxes.

s X3 = fonds de roulement net / total du bilan.

Si Z > 5,455, l'entreprise sera déclarée

mauvaise.

Si Z< 5,455, l'entreprise sera déclarée

bonne.

Pour affiner son étude, COLLONGUES a testé de

nouveau sur deux échantillons distincts, l'un de 27 entreprises ayant

déposé leur bilan, l'autre de 21 entreprises en bonne

santé, pour aboutir à la fonction suivante :

Z= 4,6159 X1- 22 X4 - 1,9623

X5 Avec :

s X4 = résultat d'exploitation / chiffre

d'affaires H.T.

s X5 = fonds de roulement net / stocks.

Si Z > 3,0774, l'entreprise est déclarée

défaillante.

Si Z < 3,0774, l'entreprise est déclarée

saine.

La formule de Conan et Holder :

La fonction discriminante de Conan et Holder se

présente ainsi :

Z= 0,24 X1 + 0,22 X2 + 0,16

X3 - 0,84 X4 - 0,10 X5.

Où :

s X1 = EBE / endettement global.

s X2 = capitaux permanents/ total du bilan.

s X3= réalisable et disponible / total du

bilan.

s X4 = frais financiers / chiffre d'affaires

H.T.

s X5 = frais de personnel / valeur

ajoutée.

Une note inférieure à 0,04 signifie danger.

Une note comprise entre 0,04 et 0,09, mention prudence.

Une note supérieure à 0,09 est jugée

bonne.

Ce modèle permet une prévision de

défaillance de 75% à trois ans au niveau des P.M.I. cependant,

cette prévision n'est pas suffisamment précoce pour permettre aux

dirigeants de prendre les mesures nécessaires à temps.

La formule de la Banque de France :

100Z = - 1,255 X1 + 2,003 X2 -

0,824 X3 + 5,221 X4 - 0,689 X5 - 1,164

X6 + 0,706 X7 + 1,408 X8 - 85,544

Avec :

X1 = frais financiers/ EBE

X2 = ressources stables / actif

économique

X3 = CA / endettement

X4= EBE / CA HT

X5= dettes commerciales / achats TTC

X6= taux de variation de la valeur

ajoutée

X7= (stocks + CLIENTS - avances clients) /

production TTC

X8= investissements physiques / valeur

ajoutée

La règle de décision est la suivante :

Si Z >0,125 : l'entreprise est normale

Si Z < -0,250 : l'entreprise a des

caractéristiques comparables à celles des entreprises

défaillantes durant leurs dernières années

d'activité.

Si -0,250< Z <0,125 : l'entreprise est en zone

d'incertitude

Intérêts et limites des fonctions

scores :

Une référence aux scores présente certes

un grand intérêt pour l'entreprise (banque ou autre) qui dispose

ainsi d'un indicateur synthétique représentatif de la

qualité financière (en particulier de la solvabilité) de

ses clients, lui permettant d'affecter chacun d'eux à une classe de

risque. L'usage généralisé d'un tel score nécessite

une confiance dans la fiabilité de celui-ci et dans sa capacité

à être utiliser comme mesure adéquate du risque de

défaillance. « Le taux de sécurité des

différentes méthodes serait de 60% trois ans avant la

défaillance et de 75% à 80% un an auparavant.

Si l'on ne peut pas dire qu'une entreprise présentant

un mauvais score va déposer son bilan, on peut en revanche assurer que

celles qui ont déposé leur bilan avaient un mauvais score dans

l'intervalle de trois ans qui a précédé »6(*).

L'inconvénient de quelques fonctions est leur

caractère ancien. La question est de savoir si une fonction

élaborée les années quatre-vingt peut encore être

efficace dix ou quinze ans plu tard. De nouvelles fonctions ont

été élaborées pour pallier à ce

problème.

La prévision par les outils de l'analyse

financière ne décèle qu'à posteriori l'existence

des difficultés et ne précise pas l'origine de celles-ci. C'est

pourquoi la détection ne saurait se limiter à l'usage des

méthodes de scoring qui seront complétées par des

recherches empiriques fondées sur de multiples indicateurs.

3.2 Rechercher les indicateurs :

« Demain ne sera pas comme hier. Il sera nouveau et

il dépendra de nous. Il est moins à découvrir qu'à

inventer »7(*)

L'état de difficulté d'une entreprise peut

être mises en évidence par des instruments d'analyse variés

et non nécessairement chiffrés appelés indicateurs.

Ceux-ci, pris isolément ne suffisent pas pour caractériser une

situation de difficile ; c'est l'accumulation de ces signes qui doit alerter

l'observateur.

3.2.1 Avantage des clignotants :

La prévision des difficultés par l'analyse

financière ou le scoring reste des analyses relativement lourdes. Au

niveau de la détection des difficultés, de telles analyses

nécessitent des délais durant lequel la situation de l'entreprise

pourra se dégrader. Elles se basent sur des documents comptables et

financiers disponibles des mois après la clôture de l'exercice. Il

est donc nécessaire de disposer d'un outil plus souple, les clignotants

d'alerte.

Cette méthode peut être faite sans études

approfondies, elle repose sur des informations facilement accessibles. Le plus

grand avantage c'est que leur mis en oeuvre peut se faire à tout

instant.

La fonction principale des clignotant reste l'alerte et

représente une étape primordiale pour toute opération de

prévision.

3.2.2 Les indicateurs d'alerte :

Les indicateurs appelés aussi clignotants doivent

permettre de déclencher l'alerte sur la situation difficile de

l'entreprise. Ces indicateurs n'ont évidemment pas tous la même

valeur.

Certains indicateurs à caractère purement

subjectif ne sont que des indices qui, seuls, ne doivent pas conduire à

douter de la pérennité de l'entreprise. D'autres, en revanche,

repose sur une analyse d'exploitation telle qu'elle est traduite par les

documents comptables, mènent à des conclusions plus fermes

exemple : perte des ¾ du capital social, licenciement collectif d'une

partie du personnel, de non paiement ou des retards de payement des cotisations

sociale, d'une situation nette négative, du refus de certification des

comptes par le commissaire au compte, ....

a) Les indicateurs humains :

L'organisation du personnel reste une tache difficile. Plusieurs

indices peuvent faire réfléchir et même déclencher

la sonnette d'alarme. On peut relever :

· L'augmentation de l'absentéisme et du turn

over ;

· Mouvement important du personnel ;

· La recrudescence des conflits sociaux et surtout au

niveau de la direction ;

· La démission d'éléments important

dans l'organisation ;

· Une organisation interne mal adapté aux besoins

de l'entreprise ;

· Etc.

b) Les indicateurs d'exploitation :

L'exploitation d'une entreprise peut être

affectée par des facteurs internes ou externes comme les modifications

de la demande sur le marché, le progrès technologique ou le

changement de la réglementation.

L'étude de l'Accountants International Study nous

permet de faire le tour d'un ensemble d'indicateurs :

· Développement de la concurrence du fait de la

perte d'une position de monopole à l'expiration d'un brevet ou de

l'arrivée sur le marché de concurrents plus compétitifs

;

· Apparition sur le marché de produits de

substitution moins chers ;

· Arrivée à terme de contrat important

sans possibilité de renouvellement ;

· La perte d'un client important ;

· Impayés importants ;

· Perte d'un gros fournisseur dont le remplacement est

difficile ;

· Problème d'approvisionnement, soit suite

à la perte d'un fournisseur important, ou à la rareté des

matières premières.

· Sinistre entraînant des charges importantes non

couvertes par les assurances ;

· Fermeture de l'usine, suite à une grève

prolongée ou un problème technique ;

· Contentieux judiciaires risquant d'entraîner une

charge importante pour l'entreprise en terme de dommages -

intérêts ;

· Etc.

La baisse du chiffre d'affaires d'un mois à l'autre

reste un signe préoccupant. Il faut surtout veiller à corriger

les indicateurs de volume d'activité des effets de l'inflation et des

phénomènes saisonniers.

3.2.3 Les indicateurs de trésorerie

difficile :

Une entreprise connaît des problèmes de

trésorerie lorsqu'elle ne peut pas faire face à ses obligations

courantes et ses échéances de dettes à long terme. Ces

problèmes peuvent interrompre la poursuite de l'exploitation et

l'entraîner à terme à l'insolvabilité, une situation

de cessation de paiement pourra être constatée.

Plusieurs indices peuvent nous permettre d'ôter le voile

sur ces difficultés :

a) Les ratios de liquidité :

Ces ratios sont extrêmement importants dans la

détection des difficultés de l'entreprise. Ils permettent

d'apprécier dans quelle mesure une entreprise est capable de faire face

à ses engagements à court terme.

b) Dégradation de ses relations avec ses

fournisseurs :

Les approvisionnements constituent un point important dans

l'activité de l'entreprise. Elle se doit donc de surveiller ses

relations avec ses fournisseurs et de veiller à les garder au meilleur

niveau. Les difficultés avec ces derniers peuvent apparaître

à travers :

· Impossibilités d'obtenir des avantages

financiers ;

· Constat des retards de paiement des

échéances, à travers des protêt ou le paiement des

intérêts de retard ;

· Livraisons arrêtées pour non respect des

conditions de paiement ;

· Refus d'octrois de délai de paiement ;

· Changement de fournisseurs.

c) Dégradation de sa relation avec la

banque :

De sa relation avec son principal bailleur de fonds les

indicateurs de difficultés sont :

· Exigences de nouvelles garanties réelles sur

les biens de l'entreprise pour les concours anciens ;

· Difficulté à obtenir de nouvelles lignes

de crédit malgré les garanties offertes ;

· Difficultés d'obtenir d'un emprunt à

long terme en raison du niveau d'endettement ;

· Accumulation des retards de paiement des

échéances des crédits ;

· Découverts passagers devenant permanent ;

· Dégradation de la qualité

d'appréciation des crédits de l'entreprise ;

· Obtention de crédits avec des conditions moins

favorables ;

· Retraits d'accords de prêts.

d) Indicateurs des comptes financiers de

l'entreprise :

Plusieurs conclusions peuvent être tirée de la

simple lecture des états financiers de l'entreprise. Parmi les

indicateurs on peut retenir :

· Une rotation des stocks et créances beaucoup

plus lente que la moyenne du secteur ;

· Besoins à court terme pour financer des projets

à long terme ;

· Insuffisance du fonds de roulement et une

trésorerie structurellement négative ;

· Pertes d'exploitation répétées

;

· Aggravation du niveau d'endettement et du ratio

dettes/fonds propres.

· Ventes d'actifs nécessaires pour obtenir des

liquidités ;

e) Dégradation du fonds de

roulement :

· Les rotations des réalisables et disponibles de

l'entreprise inférieure à la moyenne de la branche

d'activité, ce qui va générer une augmentation du besoin

en fonds de roulement.

· Faute d'obtenir un financement long, l'entreprise va

utiliser des ressources courtes pour financer des projets à long

terme.

· L'entreprise doit vendre ses produits en

réduisant ses marges, voire au-dessous du prix de revient, pour

rapporter rapidement des liquidités.

· Le fonds de roulement est faible, et pour faire face

à ses obligations l'entreprise recours à des crédits.

f) Dégradation des comptes :

· Les sources de financement extérieures viennent

à manquer et l'entreprise est contrainte de réaliser certains

actifs ;

· Les pertes d'exploitation se renouvellent ;

· Le ratio dettes/situation nette se

détériore ;

Les facteurs explicatifs de la défaillance peuvent

être recherchés principalement dans les carences de gestion de

l'équipe dirigeante, dans les conditions d'exploitation l'entreprise

ainsi que dans son adaptation à l'environnement économique.

La présence de tel ou tel élément

isolé ne constitue pas nécessairement un signe inquiétant.

C'est plutôt la réunion de plusieurs d'entre eux qui doit

être considéré comme alerte, à ce moment, les

réactions doivent être rapides afin d'éviter que la

situation ne s'aggrave.

En plus de tous ces indices qui résultent de facteurs

internes à l'entreprise, on peut retenir des indicateurs externes

d'ordre général tels que la conjoncture économique ou le

changement de législation. L'adaptation de l'entreprise à des

nouvelles conditions d'environnement reste toujours très difficile et

surtout très coûteuse.

3.3 Constater les difficultés :

L'entreprise pourra connaître toutes sortes de

difficultés, et il est bien nécessaire de suivre

l'évolution et l'enchaînement de ces difficultés dans le

temps afin de pouvoir apporter les solutions adéquates.

Toutefois, et quelles que soit l'origine des

difficultés, celles-ci aboutissent en fin de compte à un

déséquilibre financier, auquel les dirigeants n'ont pas

été en mesure de remédier à temps.

3.3.1 Le processus de dégradation de la situation

de l'entreprise :

La défaillance d'une entreprise

résulte de l'aboutissement de plusieurs facteurs. Le processus de

détérioration commence bien plusieurs années avant la

déclaration de faillite.

On peut résumer ce processus comme suit8(*) :

?? Durant cette période, l'entreprise ne pourra

maintenir ni la qualité de ses produits, ni le niveau des coûts de

fabrication. Cette situation conduit automatiquement à une

dégradation du rapport qualité/prix, d'où une baisse des

commandes. À ce niveau, L'entreprise doit faire face à deux choix

:

· Faire baisser les prix, et donc perdre sa

rentabilité ;

· Maintenir le niveau des prix, et perdre des parts de

marché.

??

Durant cette période, l'entreprise connaîtra une baisse sensible

de son activité. En effet le cycle d'exploitation va enregistrer un

retard, qui empêchera l'entreprise d'assurer ses échéances

courantes.

??

Durant cette période, l'entreprise connaîtra une baisse sensible

de son activité. En effet le cycle d'exploitation va enregistrer un

retard, qui empêchera l'entreprise d'assurer ses échéances

courantes.

Cela va entraîner une baisse du fonds de roulement net.

Les frais financiers augmentent, et le résultat brut économique

se dégrade.

?? A terme l'entreprise, et avec les problèmes

d'exploitation, va épuiser tous ses moyens de financement. L'entreprise

éprouve de plus en plus de difficultés pour assurer les

échéances. Son endettement et sa dépendance

vis-à-vis de sa banque et ses fournisseurs vont s'alourdir.

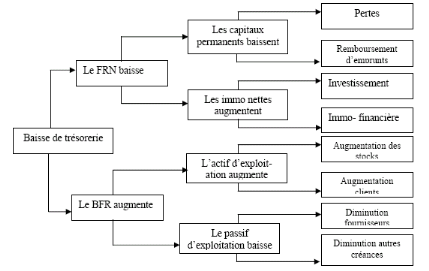

3.3.2 Le déséquilibre

financier :

L'équilibre et le déséquilibre financiers

d'une entreprise s'apprécient par référence au fonds de

roulement dont elle dispose au regard des besoins de financement qu'exige son

cycle d'exploitation.

L'évolution négative du fonds de roulement

jouera donc un rôle fondamental dans le processus de dégradation.

Le schéma suivant résume cette relation :

Schéma 9(*) : Les relations de causes à

effets

3.4 Comprendre les difficultés de

l'entreprise :

Il est souvent très difficile de cerner

concrètement les causes de défaillance et de faire ressortir

l'élément responsable du déclin de l'exploitation.

Plusieurs études sur les causes de défaillances

des entreprises concordent pour dire que les causes principales relèvent

de facteurs de fragilité et d'erreurs internes d'une part, et des

facteurs liés à l'environnement d'autre part.

3.4.1 Les causes de vulnérabilités

d'entreprise :

a) défaillance « accidentelle

» :

Les causes qu'on appelle accidentelles peuvent

regroupées d'une part les véritables accidents (sinistre,

accidents divers,...), mais aussi d'autres facteurs comme :

- Les litiges avec ses partenaires privés

- Les litiges avec ses partenaires publics (redressement

fiscal,...)

- Escroquerie dont est victime l'entreprise

- Cas de force majeures (guerre, catastrophe naturelle,...)

- Accidents divers

L'accident peut constituer la première cause de

difficultés d'une entreprise. Toutefois, il ne doit pas être

interprété comme l'unique cause des difficultés. Il peut y

avoir en même temps un processus structurel de dégradation de

l'activité issue soit d'une modification défavorable de son

environnement, soit d'un dysfonctionnement de son organisation interne. Ces

facteurs rendent l'accident fatal pour la poursuite de l'activité de

l'entreprise.

L'accident peut donc être le facteur déclenchant

une situation de cessation de paiement dans le cas des entreprises

vulnérables.

b) Caractère structurel de la réduction des

débouchés :

Les problèmes des débouchés proviennent

souvent de la baisse tendancielle de la demande adressée à

l'entreprise. Elle peut être aussi le résultat de l'arrivée

à échéance des contrats sans possibilités de

renouvellement. Une entreprise en difficultés se caractérise par

des pertes en chiffre d'affaire et par son incapacité à

évaluer correctement son marché : mauvaise anticipation de la

demande ou du comportement de ses concurrents. Cette mauvaise anticipation va

influencer de manière importante sur la qualité de ses

produits.

Ce problème de débouchés peut être

atténué par des mesures qui permettront à l'entreprise une

meilleure connaissance de son environnement et donc une adéquation aux

besoins du marché.

c) La contrainte de financement :

Les difficultés d'origine financière sont

nombreuses. En effet, une entreprise peut connaître un déficit de

ressources propres conjugué d'un accès difficile aux

crédits bancaires. Ceci est reflété par des niveaux de

taux t'intérêts jugés trop élevés ou un refus

catégorique de prêt. Le désengagement des bailleurs de

fonds parait comme un facteur pouvant mettre en cause la survie même de

l'entreprise.

La faiblesse des ressources propres se traduit par une hausse

importante du levier d'endettement. Cette hausse a pour effet une augmentation

artificielle de la rentabilité financière de l'entreprise.

L'augmentation des charges financières liées

à un endettement de courte durée sera un handicap devant

l'accroissement des fonds propres.

Pour les entreprises qui sont économiquement viable

mais souffrant d'un manque de sources de financement, une injection de nouveaux

fonds est nécessaire pour la sauvegarde de celles-ci.

Parmi les difficultés d'origine financière on

peut citer le défaut de paiement d'un client important et l'allongement

des délais clients. Ces deux facteurs mettent en évidence

l'ampleur des retards de paiement sur les défaillances des entreprises.

Ces situations engendrent, à l'entreprise une diminution de ses

crédits avec ses partenaires commerciaux. Et en l'absence d'un

financement bancaire, l'espoir de survie de l'entreprise va en diminuant.

d) Le système d'information

interne :

Des problèmes d'information et de management

contribuent aux difficultés des entreprises. Il s'agit surtout d'un

système comptable déficient et de l'incompétence de

l'équipe dirigeante. Dans ces cas, les dirigeants n'ont pas des

informations suffisantes pour pouvoir apprécier correctement la

rentabilité de leur entreprise et les différent frais

d'exploitation. Ils n'ont pas aussi les compétences nécessaires

pour pouvoir à la fois constater les difficultés auxquelles est

confrontée leur entreprise, et de trouver les solutions

adéquates.

Outre la mauvaise évaluation de leur environnement,

certaines entreprises ont une vision déformée de leur niveau de

performance. Elles auront tendance à surestimer leur actif et à

sous évaluer leur dettes.

L'absence d'une information fiable et réaliste peut

constituer une entrave à la prise de conscience des difficultés,

et ainsi retarder toute possibilité de l'ouverture d'une

procédure de redressement. Pour les entreprises en difficultés

réagir vite signifie augmenter les chances de sauvetage l'entreprise.

e) L'influence des facteurs

macroéconomiques :

L'influence des facteurs macroéconomiques sur la

défaillance des entreprises concerne surtout les entreprises

vulnérables. En effet, ces entreprises souffrent dés le

départ de l'importance des ressources extérieures dans leur

financement. Les variables liées aux conditions économiques

générales sont :

?? Les conditions du crédit et le marché

monétaire : le resserrement des conditions de crédit

accroît le taux de défaillance des entreprises. Lorsque la

solvabilité de l'entreprise se dégrade son accès au

marché des capitaux et aux crédits fournisseurs devient de plus

en plus difficile. Dans ces cas la banque joue un rôle important dans le

financement de ces entreprises. A leur tour, et pour parer à tous

risque, des mesures de resserrement des conditions de crédit sont prises

et qui feront croître les risques de défaillances.

?? Le flux de création d'entreprise : la distribution

des faillites dépend de l'age de l'entreprise. Les jeunes entreprises

enregistrent un taux élevé de mortalité. La

création de nouvelles entreprises entraîne, avec un

décalage de quelques années, une impulsion des

défaillances. Ces entreprises présentent des fragilités

dues en premier lieu à leurs conditions de créations. En effet la

majorité de ces entreprises ne disposent que du capital minimum requis

par la loi. Le renforcement de leur fonds reste nécessaire pour le

développement de ces entreprises.

?? La conjoncture économique : le chiffre d'affaires et

les résultats sont liés à la conjoncture

économique.

?? L'inflation : le rythme de dépréciation

monétaire peut avoir une influence qui peut être favorable ou non

sur la situation de l'entreprise. A court terme, ce phénomène

joue en faveur des entreprises qui souffrent d'un endettement important car il

leur permet de rembourser avec un argent déprécier. A moyen terme

celles-ci voient une part croissante de leurs revenus absorbés par les

frais financiers.

3.4.2 Caractéristique des entreprises en

difficultés :

Il est très difficile de déterminer le profil

type pour des entreprises en difficulté. Toutefois on peut

déterminer les caractéristiques communes de ces entreprises. La

l'age, la taille, la forme juridique et la nature d'activité sont pour

autant des éléments déterminant de la classification des

entreprises.

a) L'age :

Le risque de défaillance est très important pour

les jeunes entreprises. Les plus touchées sont celles âgées

de moins de dix ans. Ces entreprises présentent une moindre performance

et une forte dépendance du marché intérieur. Elles ont une

clientèle peu diversifiée et une gamme de produit très

limitée. Leur adaptation et réaction face au différent

évènement reste très lentes et parfois inefficaces, ce qui

explique l'importance de l'expérience et l'apprentissage dans la vie de

l'entreprise.

b) La forme juridique :

Les entreprises individuelles sont beaucoup moins

touchées par la défaillances que les sociétés. La

dissociation entre le patrimoine de l'entrepreneur et celui de l'entreprise

réduit l'impact de la défaillance. Face aux difficultés,

un entrepreneur individuel aura tendance à réagir plus rapidement

pour protéger son, patrimoine et celui de son entreprise.

c) La taille :

Le risque de défaillance reste plus élevé

pour les petites et moyennes entreprises que pour les micro et grandes

entreprises. La taille peut induire deux effets opposés :

· Au fur et à mesure que la taille de

l'entreprise augmente, la dissociation entre le patrimoine de l'entrepreneur et

celui de l'entreprise augmente. Cet élément joue dans le sens

d'un risque croissant avec la taille de l'entreprise.

· A l'inverse, plus la taille de l'entreprise est

importante, plus celle-ci est en mesure de bénéficier

d'économie d'échelle, d'influer sur ses partenaires commerciaux

et financiers. D'autres parts les grandes entreprises sont

généralement les plus anciennes, elles bénéficient

de ce point d'une plus grande expérience.

Il n'existe pas un profil type de l'entreprise en

difficulté, des cas exceptionnelle peuvent exister et chaque entreprise

est unique en son genre.

Une fois l'état de l'entreprise connu et ses

difficultés affichées, la recherche profonde des

difficultés est nécessaire. En effet, la

détérioration progressive de sa situation financière

n'est, en définitive, que le révélateur de causes beaucoup

plus profondes et d'un processus de dégradation qui s'est

étalé dans le temps. Cet examen pourra se faire à travers

le diagnostic qui reste le meilleur moyen permettant de déceler les

points faibles de l'entreprise et proposer un nombre de solution pour

remédier à cette situation.

*** *** ***

CHAPITRE II

:

DIAGNOSTIC GLOBAL D'ENTREPRISE EN DIFFICULTE

« L

e diagnostic a pour objectif de déceler les points

faibles et les points forts de l'entreprise, pour corriger les premiers et

exploiter au mieux les seconds »10(*).

L'erreur la plus grave est de tenter de redresser une

entreprise qui n'est pas viable, d'où l'impérieuse

nécessité d'un diagnostic qui doit répondre à deux

critères :

· Etre réaliste : c'est-à-dire sans

prévisions complaisantes qui laissent germer de faux espoirs.

· Etre créatif : c'est-à-dire

orienté vers des solutions, des mesures à prendre, en bref vers

l'action.

Le diagnostic s'articule alors autour d'un processus qui

opère une analyse des principales fonctions de l'entreprise, sans

toutefois négliger leur interdépendance, selon une

méthodologie bien définie que nous tenterons d'évoquer en

détail dans ce chapitre réservé au diagnostic de

l'entreprise en difficulté.

Pour ce faire, nous allons tout d'abord, dans une

première section, présenter les préalables d'un

diagnostic. Puis, nous essayerons d'exposer les différents volets du

diagnostic à savoir : le diagnostic financier (section 2), le

diagnostic fonctionnel (section 3), et enfin le diagnostic stratégique

(section 4).

Section 1

Les préalables au

diagnostic global d'entreprise

La mise en oeuvre d'un diagnostic global d'entreprise repose

sur une démarche bien claire qui exige une collecte d'informations

internes et externes. Pour une meilleure compréhension, il conviendrait

de définir, tout d'abord, la notion du diagnostic global d'entreprise et

préciser les objectifs de sa mise en oeuvre.

1.1 Définition et objectifs d'un diagnostic

global d'entreprise

Le diagnostic global d'entreprise peut être

définit comme étant une analyse approfondie englobant ses

différentes fonctions et organisation afin d'apprécier ses

performances passées et présentes et de proposer des

améliorations.

Le diagnostic global d'entreprise permet de répondre

aux questionnements suivants11(*) :

· Quels sont les résultats de l'entreprise ?

· Sont-ils satisfaisants et pourquoi ?

· Comment ont-ils été obtenus et quels sont

les préférences et objectifs ?

· Quel niveau de performance veut atteindre l'entreprise

et comment y arriver ?

1.2 Les sources d'informations pour la

réalisation du diagnostic global

Pour réaliser un diagnostic global d'entreprise, il est

impératif de disposer de toutes les informations nécessaires et

pertinentes. Ces informations peuvent être regroupées en

données internes et données externes.

1.2.1 Les données internes

Il s'agit de toutes les données enregistrées et

transmises par l'entreprise telles :

· Les documents comptables et financiers notamment ceux

des dernières années, les comptes rendus d'assemblée

générale et les rapports de commissaires aux comptes.

· Les statistiques commerciales, techniques, plans de

développement.

· Les études prévisionnelles commerciales,

techniques, budgets.

· Les manuels et procédures, catalogues, etc.

· Les données sociales de l'entreprise.

1.2.2 Les données externes

Ce sont des données acquises à

l'extérieur de l'entreprise pour accomplir le diagnostic voulu, il

s'agit essentiellement :

· Des statistiques des organismes officiels nationaux et

internationaux (ONS, INSEE,).

· Des données de toute nature fournies par des

organismes et banques de données.

· Des données fournies par les partenaires

(pouvoirs publics, banquiers, fournisseurs, clients,...)

Ces informations enregistrées doivent être

complétées par d'autres informations non enregistrées

telles que les visites des lieux, entretiens avec le personnel et les

directeurs, les questionnaires et interviews.

1.3 La démarche de réalisation d'un

diagnostic global d'entreprise

J.P Thibaut définit l'entreprise comme suit : «

l'entreprise est un ensemble (ou système) organisé de

moyens humains, matériels et financiers, animé par une

volonté et orienté vers la production ou la distribution de biens

ou de services »12(*).

Ainsi, en décomposant cette définition, on peut

ressortir les principales tâches qu'accomplit une entreprise. Ces

tâches sont regroupées d'une manière aussi homogène

que possible et confiées à plusieurs personnes et services. Cette

logique de décomposition de l'ensemble de ces tâches

débouche sur la notion de fonctions13(*) spécialisées. Ces dernières

peuvent être regroupées en quelques grandes fonctions, en

l'occurrence : la fonction commerciale et approvisionnement, la fonction

production, la fonction personnel, la fonction financière et

administrative, la fonction direction.

Notre diagnostic portera, alors, sur l'ensemble de ces

fonctions avec la hiérarchisation suivante :

Cette hiérarchisation dans l'analyse des

différentes fonctions de l'entreprise est basée sur la place de

chaque fonction dans la réalisation de ses activités. En effet,

l'existence économique d'une entreprise réside dans sa

capacité à satisfaire les besoins du marché : c'est

l'activité commerciale. Ayant identifié les

besoins du marché, l'entreprise met en oeuvre les moyens et

procédés de fabrication des produits, c'est la fonction

technique avec l'assistance de la fonction

approvisionnement. Pour accomplir ses tâches de production,

l'entreprise aura besoin d'une capacité humaine : c'est la

fonction personnel. Pour financer son exploitation et ses

investissements, l'entreprise doit se procurer et gérer des moyens

financiers ainsi que les ressources monétaires

générées par son activité : c'est la

fonction financière. Les différentes fonctions

sont reliées entre elles dans une structure appelée

organisation.

De ce fait, le diagnostic commencera par l'analyse de la

structure financière et de la liquidité de l'entreprise. A partir

de là, on essayera de comprendre comment ces résultats ont

été obtenus (analyse fonctionnelle) et nous terminerons par le

diagnostic stratégique qui vise à avoir une base d'une

réflexion stratégique.

Le diagnostic s'articule alors selon la méthodologie

suivante :

Diagnostic de l'entreprise en

difficulté

Diagnostic financier

Diagnostic fonctionnel

Diagnostic stratégique

POINTS FORTS-POINTS FAIBLES

PLAN DE REDRESSEMENT

CONTROLE DES RESULTATS/ ANALYSE DES ECARTS

Schéma : Processus du diagnostic

Section 2

Le diagnostic financier

Le diagnostic financier bénéficie d'un statut

privilégié au sein du diagnostic global de l'entreprise. Il

consiste en l'étude de la structure financière et de la

liquidité de l'entreprise en se basant sur le bilan d'une part et

d'autre part, l'étude de la rentabilité et de l'activité

de l'entreprise en se basant sur le compte de résultats. Cette

étude peut être affinée par la réalisation d'une

analyse dynamique par les flux. Un certains nombre de ratios de structure,

d'activité, de rentabilité, de rotation,..., sont prévus

pour donner plus de pertinence à l'étude.

Cependant, avant d'effectuer cette analyse, un certain nombre

de retraitements des comptes donnés par le système d'information

comptable sont prévus, ceci pour disposer d'une image fidèle de

la réalité de l'entreprise.

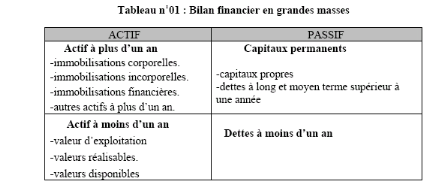

2.1 Les principaux retraitements du bilan

Ces retraitements permettent d'aboutir à un bilan

financier14(*), nous

citons ci-après les plus usités :

· L'affectation du résultat dégagé

par l'exercice en cours.

· Les actifs sans valeur15(*) sont éliminés du montant de l'actif et

également du montant des fonds propres.

· Les dettes financières sont ventilées

entre les dettes à plus d'un an et celles à moins d'un an

à transférer dans les dettes bancaires à court terme.

· L'élimination des écarts comptables par

rapport aux données physiques.

· L'ajustement des comptes à la

réalité du marché tel que la réévaluation

des immobilisations.

· Le crédit-bail : si l'entreprise utilise

fortement ce moyen de financement, il faudra retraiter le bilan et le compte de

résultat.

- Au niveau du bilan, il convient d'inscrire la valeur brute

du bien aux immobilisations corporelles et des loyers déjà

payés aux amortissements, au niveau de l'actif ; au passif, il faut

rajouter aux dettes à moyen terme (dettes financières) les loyers

restant à courir.

- Au niveau du compte de résultat, il faudra

répartir les charges du crédit-bail en charges financières

(frais financiers) et les dotations aux amortissements (fraction correspondant

aux remboursements).

· Effets escomptés non échus : ce

retraitement consiste à rajouter simultanément le montant des

effets escomptés non échus au poste clients dans l'actif

circulant et aux dettes bancaires à court terme à la

trésorerie du passif.

· Les immobilisations corporelles, incorporelles et

financières sont diminuées des montants des amortissements et des

provisions.

· La déduction des dividendes à verser des

capitaux permanents et leur classement au niveau des dettes hors

exploitation.

· Les provisions pour risques et charges sont

appréciées en fonction de leur renouvellement. Elles sont

classées dans les quasi-fonds propres, en cas de renouvellement et

assimilées à des dettes hors exploitation dans le cas

contraire.

· Les comptes courants d'associés sont

considérés comme des financements stables, donc il convient de

les intégrer aux dettes financières.

L'ensemble de ces corrections aboutit à la formation

d'un bilan financier que nous représentons ci-dessous :

2.2 L'étude de la structure financière

et de la liquidité de l'entreprise

L'équilibre financier et la liquidité de

l'entreprise s'apprécient à l'aide de trois notions fondamentales

: le fonds de roulement net (FRN), le besoin en fonds de roulement (BFR) et la

trésorerie. Pour compléter l'analyse, on prévoit souvent

un ensemble de ratios adéquats.

2.2.1 Le fonds de roulement net

Le fonds de roulement net est défini comme étant

l'excédent ou l'insuffisance des capitaux permanents sur le besoin de

financement de l'actif immobilisé (valeur nette).

On peut, également le calculer par le bas du bilan. Il

est donné par la différence entre l'actif circulant et les dettes

à court terme. Cette définition met l'accent sur

l'équilibre financier de l'entreprise.

Le fonds de roulement doit être toujours positif. Cet

excédent sera utilisé pour financer le besoin en fonds de

roulement (BFR).

2.2.2 Le besoin en fonds de roulement16(*)

L'exploitation touche essentiellement les postes du bas du

bilan en l'occurrence l'actif circulant et les dettes à court terme.

Lorsque les dettes accordées par les fournisseurs suffisent à

financer les stocks et à donner des délais de paiement aux

clients, l'activité n'éprouve aucun besoin de financement. Un

besoin apparaît lorsque le montant des stocks et des créances est

supérieur à celui des dettes d'exploitation. Cette

différence est appelée le besoin en fonds de roulement (BFR).

BFRE = actif d'exploitation - passif d'exploitation

BFRE = (stocks + créances et comptes rattachés)

- (fournisseurs et comptes rattachés).

A ces besoins en fonds de roulement d'exploitation, s'ajoute

d'autres besoins en fonds de roulement hors exploitation (BFRHE) qui sont

constitués des éléments ponctuels ou acycliques divers

(créances divers, impôts sur les sociétés,...)

L'addition du besoin en fonds de roulement d'exploitation et

le besoin en fonds de roulement hors exploitation donne le besoin en fonds de

roulement global (BFRG)

BFRG = BFRE + BFRHE

BFRG = actif circulant - passif circulant.

Ainsi, en mettant en évidence les deux niveaux de

besoin en fonds de roulement, on pourra apprécier l'évolution du

BFRE en fonction de l'évolution du chiffre d'affaires et sa

conformité aux normes de la profession. On peut même comparer

cette augmentation à la capacité d'autofinancement et mesurer

l'incidence des éléments cycliques et hors exploitation.

2.2.3 La trésorerie nette

La trésorerie nette est la différence entre le

fonds de roulement net et le besoin en fonds de roulement. Il est possible

également de la calculer par le bas du bilan et sera égale

à la différence entre l'actif de trésorerie et le passif

de trésorerie.

Trésorerie nette= FRN - BFR.

Trésorerie nette = disponibilité -

découvert

Ainsi, différentes configurations du bilan sont

possibles ; leur appréciation doit être relativisée selon

l'activité (production, distribution, service) et selon la structure

habituelle rencontrée dans un métier donné.

2.2.4 Les ratios17(*) de structure financière

Pour assurer la profondeur d'une analyse de l'équilibre

financier, on pourra prévoir un certain nombre de ratios selon les

besoins ressentis, on présente ci-après les plus utilisées

:

· La situation nette de l'entreprise : fonds propres/

total bilan.

· Le financement propres : capitaux propres/capitaux

permanents.

· L'indépendance financière : capitaux

propres/ dettes à long et moyen terme. Ce ratio doit être

supérieur à un.

· La liquidité réduite : réalisable

+ disponible/dettes à court terme. il vérifie si l'entreprise

peut faire face à ses engagements à court terme.

· Le financement de l'activité : FR/BFR. Il

permet de calculer dans quelle proportion le FR arrive à financer le

BFR.

· Le poids du BFR dans le CA (en mois) : BFR/CA *12.

· Le délais de rotation des créances

clients (en mois) : créances clients + effets à recouvrer +

effets escomptés non échus / CATTC *12, il permet de

connaître en terme de mois, le temps que met l'entreprise pour

récupérer sa trésorerie.

· Le ratio de solvabilité : fonds propres/ total

dettes.

A coté de ces différents ratios, on peut

prévoir d'autres pour apprécier la gestion des stocks : les

matières premières, les produits finis et semi-finis,...

2.3 L'analyse des résultats de

l'entreprise

Les trois principales dimensions d'une entreprise sont la

rentabilité, la liquidité et la structure financière.

Alors que la liquidité et la structure financière

s'apprécient par référence au bilan, l'activité et

la rentabilité18(*)

s'analysent dans le cadre de la formation des résultats. L'analyse de la

formation des différents niveaux de résultats se fait à

l'aide des soldes intermédiaires de gestion

(SIG). Il y a lieu de constituer, également, une

multitude de ratios pour apprécier la rentabilité, la structure

des charges, la productivité du personnel,...

2.3.1 Les soldes intermédiaires de

gestion

Les soldes intermédiaires de gestion permettent d'analyser

à différents niveaux, la rentabilité, l'activité et

la gestion de l'entreprise.

· La marge commerciale (MC) :

cet indicateur est important dans toute entreprise commerciale. Il indique la

différence entre le prix d'achat et le prix de vente des marchandises

commercialisées.

Cette marge doit être suffisamment importante pour

rémunérer les différentes charges d'exploitation de

l'entreprise. La marge commerciale doit être comparée à une

marge moyenne de la branche d'activité concernée.

Marge commerciale = ventes de marchandise (HT) - coûts

d'achat des marchandises vendues (HT).

· Le chiffre d'affaires (CA) :

le chiffre d'affaires traduit l'effort de vente réalisé par

l'entreprise durant un exercice donnée.

CA = vente de marchandises pour une activité

commerciale+ production vendue pour une activité de production+

prestations fournies pour une activité de services.

· L'activité globale

(AG) : le calcul de l'activité globale au niveau

comptable s'opère comme suit :

Activité globale = chiffre d'affaires + production

stockée+ production de l'entreprise pour elle-même.

· La valeur ajoutée (VA) :

c'est un indicateur de richesse créée par l'entreprise. Elle

permet d'apprécier l'efficacité industrielle d'une entreprise

compte tenu des facteurs de production dont elle dispose. Le jugement à

apporter sur la valeur ajoutée est en fonction du secteur

d'activité et de la politique d'intégration adoptée par

l'entreprise.

VA = Activité globale+ transfert de charges de

production - matières et fournitures consommées - services.

· L'excèdent brut d'exploitation

(EBE) : il est le solde intermédiaire de gestion le plus

important dans l'analyse des performances économiques d'une entreprise.

Il mesure la rentabilité de l'activité indépendamment de

tous les éléments exceptionnels et financiers. Il permet d'utiles

comparaisons avec les entreprises de la même branche.

EBE = VA - impôts et taxes et versements

assimilés - charges du personnel- les frais divers.

· Le résultat d'exploitation

(RE) : il exprime l'opportunité de l'activité de

l'entreprise. Il représente le résultat dégagé par

cette activité. On lui rajoute les produits financiers dans le cas

où l'entreprise réalise des produits financiers.

RE = EBE + produits financiers - les frais financiers - les

dotations aux amortissements et provisions+ transfert de charges

d'exploitation.

· Résultat hors exploitation

(RHE) : ce dernier résulte de la différence entre les