Diagnostic et redressement des entreprises en difficulté( Télécharger le fichier original )par Samir MEZIANE SIBF -Alger - D.E.S. Banque 2008 |

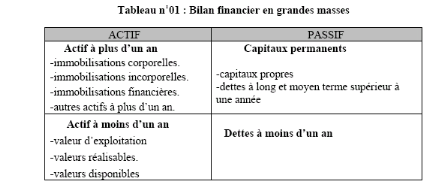

Section 2Le diagnostic financierLe diagnostic financier bénéficie d'un statut privilégié au sein du diagnostic global de l'entreprise. Il consiste en l'étude de la structure financière et de la liquidité de l'entreprise en se basant sur le bilan d'une part et d'autre part, l'étude de la rentabilité et de l'activité de l'entreprise en se basant sur le compte de résultats. Cette étude peut être affinée par la réalisation d'une analyse dynamique par les flux. Un certains nombre de ratios de structure, d'activité, de rentabilité, de rotation,..., sont prévus pour donner plus de pertinence à l'étude. Cependant, avant d'effectuer cette analyse, un certain nombre de retraitements des comptes donnés par le système d'information comptable sont prévus, ceci pour disposer d'une image fidèle de la réalité de l'entreprise. 2.1 Les principaux retraitements du bilanCes retraitements permettent d'aboutir à un bilan financier14(*), nous citons ci-après les plus usités : · L'affectation du résultat dégagé par l'exercice en cours. · Les actifs sans valeur15(*) sont éliminés du montant de l'actif et également du montant des fonds propres. · Les dettes financières sont ventilées entre les dettes à plus d'un an et celles à moins d'un an à transférer dans les dettes bancaires à court terme. · L'élimination des écarts comptables par rapport aux données physiques. · L'ajustement des comptes à la réalité du marché tel que la réévaluation des immobilisations. · Le crédit-bail : si l'entreprise utilise fortement ce moyen de financement, il faudra retraiter le bilan et le compte de résultat. - Au niveau du bilan, il convient d'inscrire la valeur brute du bien aux immobilisations corporelles et des loyers déjà payés aux amortissements, au niveau de l'actif ; au passif, il faut rajouter aux dettes à moyen terme (dettes financières) les loyers restant à courir. - Au niveau du compte de résultat, il faudra répartir les charges du crédit-bail en charges financières (frais financiers) et les dotations aux amortissements (fraction correspondant aux remboursements). · Effets escomptés non échus : ce retraitement consiste à rajouter simultanément le montant des effets escomptés non échus au poste clients dans l'actif circulant et aux dettes bancaires à court terme à la trésorerie du passif. · Les immobilisations corporelles, incorporelles et financières sont diminuées des montants des amortissements et des provisions. · La déduction des dividendes à verser des capitaux permanents et leur classement au niveau des dettes hors exploitation. · Les provisions pour risques et charges sont appréciées en fonction de leur renouvellement. Elles sont classées dans les quasi-fonds propres, en cas de renouvellement et assimilées à des dettes hors exploitation dans le cas contraire. · Les comptes courants d'associés sont considérés comme des financements stables, donc il convient de les intégrer aux dettes financières. L'ensemble de ces corrections aboutit à la formation d'un bilan financier que nous représentons ci-dessous :

* 14 Le bilan financier est fondé sur une préoccupation qui accorde un intérêt à la liquidité et la solvabilité de l'entreprise * 15 C'est l'exemple des frais préliminaires |

|