|

République du Cameroun

Communauté Economique et

Monétaire

de l'Afrique Centrale

(CEMAC)

Paix - Travail - Patrie

Institut Sous-régional de Statistique

et

d'Economie Appliquée

(ISSEA)

Institut National de la

Statistique

(INS)

Thème

Datation du cycle des cours de

pétrole

et prévision à court

terme

Rédigé par :

TAFOUEDA Beaudelaire et TAGNE FOTSO

Jean Roger

Elèves Ingénieurs Statisticiens

Economistes, 3ème année

Encadré par :

M. Erith NGHOGUE VOUFO

Ingénieur

Statisticien Economiste

Juin 2010

Datation du cycle des cours de petrole et

prevision a` court terme

Par:

TAFOUEDA Beaudelaire & TAGNE FOTSO Jean

Roger*

Sous la supervision de :

M. Erith NGHOGUE VOUFO†

Juin 2010

*'Elèves Ingénieurs Statisticiens

Economistes, 3ème année, a` l'Institut

Sous-régional de Statistique et

d'Economie Appliquée (ISSEA).

†Ingénieur Statisticien Economiste, Chef

de Cellule a` l'INS - Cameroun et Enseignant a` l'ISSEA.

~ : (00237) 77248135; :

nghogue@yahoo.fr.

Table des matières

Résuméiv

1 Introduction 1

Contexte et justification 1

Problématique 1

Objectifs 2

2 Revue de littérature 2

2.1 Définition du concept de cycle économique

2

2.2 Extraction du cycle d'affaire : Quelques travaux empiriques

3

2.3 Quelques travaux de datation des cycles 5

2.3.1 Le modèle markovien a` changement de régime

5

2.3.2 La procédure de Bry et Boschan 6

3 Approche méthodologique 7

3.1 Présentation des données 7

3.2 Méthodes d'extraction de la composante cyclique 7

3.2.1 Le filtre de Hodrick et Prescott 8

3.2.2 Le filtre passe-bande de Christiano et Fitzgerald 10

3.3 Méthode de datation des cycles : l'algorithme de Bry

et Boschan 10

3.4 Méthodologie de modélisation univarié:

la procédure de Box et Jenkins . 12

4 Extraction et datation du cycle des cours de pétrole

13

4.1 Traitements préliminaires 13

4.1.1 Identification

des composantes gouvernant le processus générateur

des données 13

4.1.2 Détermination du type (additif ou multiplicatif) de

la série 16

4.2 Extraction de la composante cyclique 18

4.3 Datation de la composante cyclique 19

4.3.1 Cycle datépar la procédure de Bry et Boschan

19

4.3.2 Cycle datépar le modèle MS-AR 20

5 Pr'evision du cycle des cours de p'etrole 21

5.1 'Etude de la stationnaritédu cycle 22

5.2 Identification de l'ordre d de différence 24

5.3 Identification du processus générateur de la

série différenciée 27

5.4 Estimation du modèle 28

5.5 Validation du modèle 28

5.5.1 Test de normalité 28

5.5.2 Test d'homoscédasticité 29

5.5.3 Test d'autocorrélation 30

5.6 Prévision 30

6 Conclusion 32

R'ef'erences bibliographiques 33

Annexes 35

Résumé

L'extraction du cycle d'une série temporelle

présente un intérêt majeur pour l'analyse conjoncturelle et

peut avoir des incidences en matière de politiques économiques.

En particulier, une anticipation des cycles de hausse et de baisse des cours

internationaux du pétrole contribuerait a` réduire la

vulnérabilitéd'un pays exportateur net de l' ' or noir

» tel que le Cameroun.

Nous nous somme proposéd'étudier les cycles des

prix du baril de pétrole. L'approximation finie et asymétrique du

filtre passe-bande idéal élaborée par Christiano et

Fitzgerald nous a permise d'extraire cette composante qui a ensuite

étédatée gràace a` l'algorithme de Bry et Boschan.

La composante cyclique identifiée par cette méthode

non-paramétrique présente des propriétés

intéressantes et rend bien comptes de l'environnement

politico-économique international. Sur la période d'étude

(Janvier 1989 - Avril 2009), sept cycles ont

étéidentifiés, cycles animés par sept phases de

hausse et huit autres de baisse tendancielle du cours du pétrole. Les

phases de hausse sont en moyenne plus longues que celles de baisse, ce qui

témoigne du mouvement haussier du prix de cette matière

première. Afin d'éprouver la qualitéde notre algorithme de

datation, nous avons a` nouveau identifiéles cycles avec la

méthode paramétrique des Modèles a` Changement de

régime Markovien. Cependant, aucun déphasage significatif n'est

apparu entre les cycles issus des deux méthodes de datation.

Par ailleurs, une modélisation de type Box et Jenkins

des cycles précédemment extraits nous a` donnéde

prévoir une hausse tendancielle des cours du baril de pétrole qui

entreront dans une phase cyclique d'augmentation pour les six mois qui suivent

la période d'étude.

Mots clés : Cycle, Datation, Irréguliers,

Modèle ARMA, Modèle MS-AR, Points de retournement,

Saisonnalité, Tendance.

1 Introduction Contexte et justification

Le p'etrole est une ressource 'energ'etique non renouvelable

donc 'epuisable. Son int'erêt 'economique ainsi que sa dimension

g'eopolitique et strat'egique ont fait de cette ressource l'une des

matières premières les plus convoit'ees de la planète.

C'est sans doute pour cette raison qu'il est souvent appel'e « l'or noir

». Le commerce du p'etrole est le plus important de la planète en

terme de valeur et si la d'etermination de son prix d'evie très souvent

les pronostics des organisations de pays producteurs (OPEP en l'occurrence),

c'est qu'elle fait l'objet d'une confrontation entre l'offre et la demande sur

le march'e international a` l'instar des valeurs financières. Entre la

seconde guerre mondiale et l'ann'ee 2005, neuf des 10 r'ecessions qui ont

frapp'e l''economie am'ericaine ont 'et'e pr'ec'ed'ees par des hausses

importantes du prix de p'etrole (Hamilton, 2005). Ces prix ont doubl'e entre

2007 et 2008 et font l'objet de grandes pr'eoccupations 'economiques

internationales. En effet, malgr'e le ralentissement de la croissance au niveau

mondial, les cours du p'etrole ont continu'e de croàýtre,

atteignant le niveau record de 132, 831 dollars US le baril en

Juillet 2008 .

Comme la quasi-totalit'e des pays de la sous-r'egion Afrique

Centrale, le Cameroun est un pays exportateur de p'etrole. A` ce titre, les

recettes p'etrolières constituent une ressource essentielle de

financement des d'epenses publiques. Nous en voulons pour preuve la structure

des recettes publiques du Cameroun qui 'etaient compos'ees a` 29 % de rentr'ees

p'etrolières en 2008. La volatilit'e des cours mondiaux et la

d'epr'eciation du dollar ne facilitent pas la pr'evision des recettes

p'etrolières. De telles fluctuations ont une incidence certaine sur les

recettes publiques. Une mauvaise anticipation des cours du p'etrole est donc

susceptible de freiner l''economie nationale. Ainsi, il apparait indispensable

pour un pays exportateur de p'etrole comme le Cameroun de disposer d'un outil

fiable de pr'evision du prix de « l'or noir » afin de mieux d'efinir

ses projets de d'eveloppement et d'affiner son cadrage macrobudg'etaire.

Problématique

Les fluctuations du cours du p'etrole ont une incidence sur le

budget de l''Etat Camerounais, donc sur la mise en oeuvre de ses politiques de

d'eveloppement. Le l'egislateur

'www.afristat.org

ne dispose pas toujours des meilleurs outils de pr'evision de

ce prix lors de la prise de d'ecision, notamment dans l''elaboration des

budgets pr'evisionnels et des notes de conjoncture. La question a` laquelle

nous tenterons de r'epondre dans le cadre de cette 'etude est la suivante :

quelle est la dynamique qui sous-tend le mouvement de fluctuation des cours du

pétrole ?

Objectifs

L'objectif principal de ce travail est d'identifier le

m'ecanisme ou le processus g'en'erateur du cycle de la s'erie de prix du

p'etrole. L'objectif ainsi fix'e peut se d'ecliner comme qu'il suit :

- D'ecrire et analyser la s'erie du cours du p'etrole

- 'Etablir le cycle des cours de p'etrole

- Mod'eliser et pr'evoir le comportement des cours de

p'etrole.

2 Revue de littérature

L'analyse des fluctuations des s'eries 'economiques a fait

l'objet de nombreux travaux

empiriques. Cette analyse a toujours 'et'e plus

accentu'ee dans celle d'extraction des cycles

et de datation de ces

dernières. Les 'etudes portent dans la plupart des cas sur les

s'eries

des agr'egats 'economiques dans les pays industrialis'es, en

particulier dans une optique de

mesurer la concordance entre deux agr'egats,

ceci pour une synchronisation de ces derniers.

Nous pr'esentons en revue

dans cette section, les principaux travaux men'es pour

l''etude (extraction

et datation) des cycles d'affaires. Il y sera 'egalement question, la

pr'e-

sentation des travaux consacr'es a` la pr'evision de la s'erie des

cours mondiaux de p'etrole.

2.1 Définition du concept de cycle

économique

D'une manière g'en'erale, un cycle 'economique, ou

cycle d'affaire, est un type de fluctuation 'economique, r'ecurrente non

p'eriodique et d'une dur'ee sup'erieure a` un an2. La principale

r'ef'erence de la d'efinition d'un cycle d'affaire est celle propos'ee par

Burns et Mitchell3 en 1946. Pour ces auteurs, ' Les cycles

d'affaires sont un type de fluctuations que

2Dufour J. M. (2005).

3Burns, A. F. et Mitchell, W. C. (1946),

« Measuring Business Cycles

», NBER, New York, p. 3.

l'on rencontre dans l'activitééconomique globale

des nations o`u l'essentiel du travail est effectuépar des entreprises

commerciales; un cycle se compose de phases d'expansion qui interviennent

simultanément dans de nombreuses activités économiques,

suivies de phases non moins générales de récession, de

contraction et de reprise qui débouchent sur une nouvelle phase

d'expansion dans le cycle suivant; cette suite de variations est

récurrente sans être périodique; la durée des cycles

d'affaires varie de plus d'un an a` dix ou douze ans : ils ne sont pas

divisibles en cycles plus courts possédant les mêmes

caractéristiques et d'amplitude proche de la leur. [Burns et Mitchell

(1946, p. 3), traduction dans Greenwald (1984, p. 214)]4.

Cette définition laisse apparaàýtre qu'un

cycle est caractérisépar une succession d'expansions (booms) et

de récessions (slumps). Cette alternance de pics et de creux n'est pas

définie par une périodicitérégulière. La

durée d'un cycle, et de ses phases ascendante et descendante, peuvent

varier considérablement, de six a` trente deux trimestres selon Burns et

Mitchell : les points de retournement qui y sont associés ne constituent

donc pas une chronique régulière. Ainsi défini, le cycle

économique constitue avant tout une récurrence de phases

d'expansion et de contraction.

2.2 Extraction du cycle d'affaire : Quelques travaux

empiriques Les travaux de Jean-Yves Fournier

Le filtre passe-bande (méthode d'extraction de la

tendance, du cycle et de l'irrégulier d'une série temporelle)

proposépar Baxter et King5 (1995) a fait l'objet d'un certain

nombre d'études empiriques. Nous nous intéressons en particulier

a` celles menées par Jean-Yves Fournier. En effet, outre la mise en

oeuvre de la comparaison de deux approximations différentes du filtre

passe-bande idéal, les travaux de cet auteur présentent

l'avantage de mettre en relation les résultats obtenus avec ceux

résultant de l'usage d'autres types de filtres.

Dans un premier article publiéen novembre 1999,

Jean-Yves Fournier6 présente une approximation du filtre

passe-bande idéal ainsi que sa mise en uvre sur la série du

4Citépat Dufour, J. M. (2005)

5Baxter M. et R. King (1995) : The phase average

trend: a new way of measuring economic growth ) in

Proceedings of the Business and Economic Statistics Section.

6Jean-Yves Fournier (1999) : Extraction du cycle des

affaires la méthode de Baxter et King ),

novembre 1999, Institut National de la Statistique et des 'Etudes

'Economiques.

PIB francais (1970-1998) et sur un certain nombre

d'autres variables 'economiques des pays partenaires de la France. La m'ethode

utilis'ee est celle propos'ee par Baxter et King7 (1998) . Elle

repose sur le filtre infini a(L) = P+8

-8 a°L° pr'esent'e plus haut. Se

r'ef'erant aux travaux de Baxter et King (1998), l'auteur admet que la

meilleure approximation de ce filtre par un filtre fini sym'etrique d'ordre p

s'obtient par simple troncature du filtre infini a` l'ordre p. Cette

approximation n'est valide que lorsque la somme des coefficients est ramen'ee

a` 1, en ajoutant le même correctif a` chacun de ceux-ci. Baxter et King

recommandent de prendre p = 12 pour des donn'ees trimestrielles, ce qui

implique une perte de donn'ees de 12 points a` chaque extr'emit'e de la s'erie

en 'etude. Les r'esultats obtenus sur des s'eries trimestrielles

suggèrent que la consommation est peu cyclique et que les variables

r'eput'ees être de bons indicateurs avanc'es des variations cycliques de

l''economie ne se distinguent pas comme telles par ce filtre. Par ailleurs,

l'estimation d'un 'ecart de production faiblement positif pour l''economie

francaise a` la fin de l'ann'ee 1998 se rapproche des r'esultats

obtenus par la m'ethode du filtre de Hodrick et Prescott.

Dans une seconde publication, en Mai 2000, Jean-Yves

Fournier8 pr'esente l'approximation finie du filtre passe-bande

id'eal propos'ee par Christiano et Fitzgerald9 (1999) qui est

ensuite appliqu'ee a` la s'erie du PIB francais pour la p'eriode

allant de 1970 a` 1998. Dans ces travaux, l'auteur valide l'hypothèse de

marche al'eatoire sans d'erive de la s'erie 'etudi'ee en estimant les 3

premiers coefficients autor'egressifs de ÄLog(PIB)10 . Cette

application permet de d'egager un cycle semblable a` celui 'emanent de

l'approximation du filtre id'eal propos'ee par Baxter et King. Il rend

fidèlement compte des faits 'economiques les plus marquants de la

p'eriode en 'etude, notamment le choc p'etrolier de 1973, la r'ecession de 1993

et les pics de croissance de 1990 et 1995. Le filtre de Christiano et

Fitzgerald pr'esente en outre l'avantage de prendre en compte toutes les

donn'ees temporelles disponibles et d'avoir une fonction de gain voisine de

celle du filtre id'eal. La conclusion de cet article est que cette m'ethode

propos'ee par Christiano et Fitzgerald fournit l'approximation du filtre

passe-bande la plus optimale.

7Baxter M. et King (1998) : Measuring Business Cycles,

Approximate Band-pass Filters for Economic Time Series , Universitéde

Virginie, Document de Travail, septembre 1998.

8Jean-Yves Fournier (2000) : L'approximation du filtre

passe-bande proposée par Christiano et Fitzgerald , mai 2000, Institut

National de la Statistique et des 'Etudes 'Economiques.

9Christiano L. J. et Fitzgerald T. J. (1999) : The

band pass filter , NBER, Document de Travail 7257, Juillet 1999.

10Cette hypothèse est admise car la somme de

ces trois coefficients est inférieure a` 0,5.

2.3 Quelques travaux de datation des cycles

On distingue, dans la litt'erature, deux m'ethodes pour la

datation des cycles 'economiques : les m'ethodes param'etriques et les

m'ethodes non param'etriques. Les m'ethodes non param'etriques sont bas'ees sur

un algorithme qui retrace l''evolution des donn'ees. L'algorithme de datation

le plus utilis'e est celui de Bry et Boschan (1971) pour les donn'ees

mensuelles et de Harding et Pagan (2001) pour les donn'ees trimestrielles. Le

principal avantage des m'ethodes non param'etriques est la simplicit'e des

règles qu'elles utilisent. Par ailleurs, les r'esultats de la datation

non param'etrique sont robustes et non sensibles aux changements de la taille

de l''echantillon. On peut aussi les comparer pour diff'erentes bases de

donn'ees.

Toutefois, les avantages des m'ethodes non param'etriques, qui

d'ecoulent des m'erites de simplicit'e et de non sp'ecificit'e, ont g'en'er'e

des nombreuses critiques. C'est ainsi, qu'entre autre, Hamilton

(2003)11 rejette ces m'ethodes non param'etriques en

avancant comme raison que l'on peut les utiliser pour des donn'ees

qui n'ont aucune relation avec les donn'ees 'economiques.

2.3.1 Le modèle markovien a` changement de

régime

C'est un modèle de la famille des m'ethodes

param'etriques de datation des cycles. Il trouve son fondement th'eorique dans

le fait que de nombreuses s'eries 'economiques et financières

pr'esentent des ruptures notamment dans leur moyenne. Les travaux pionniers de

Hamilton (1989) introduisent les modèles a` changement de r'egime

markoviens qui intègrent ce type de non stationnarit'e en le mod'elisant

a` l'aide d'un processus lin'eaire par morceaux. On suppose que la s'erie en

'etude admet une repr'esentation autor'egressive dont les paramètres

varient avec le temps. L''evolution de ces paramètres est r'egie par une

variable qualitative non-observable (St)t, laquelle est suppos'ee rendre compte

de l''etat de l''economie. Un int'erêt pratique de ce type de

modèle est qu'il permet d'obtenir a` tout moment une probabilit'e

d'occurrence de la variable non-observable. Un grand nombre de travaux

empiriques proposent des applications de ce type de modèle.

La variable inobservable (St)t est mod'elis'ee

comme une chaàýne de Markov a` K r'egimes. Ainsi, pour tout t, St

ne d'epends que de S(t-1). Autrement dit, pour i, j = 1,2,...,K, :

P(St = j|St-1 = i,St-2 = i,...) = P(St = j|St-1 = i) = pij . Nous ne

11Cit'e par Hassad, M. et al.

nous intéresserons ici qu'àdeux régimes

(K = 2) : la récession (St = 2) et l'expansion (St = 1). Les

probabilités (pij)i,j=1,2, dites de transition, mesurent la

probabilitéde rester dans un régime et celle de passer d'un

régime a` un autre. Les probabilités p11

et p22 sont des mesures de la persistance de chacun des

régimes de la série. Elles servent également a` estimer la

durée moyenne des régimes. En effet, la moyenne et la variance de

la durée du régime i sont données respectivement

par1

1_pii et p11

(1_pii)2 .

Yt est un processus MS(2) - AR(p) s'il vérifie

l'écriture donnée par (1).

Yt = a0,St + a1,StYt_1 + ··· +

ap,StYt_p + åt (1)

|

O`u pour k E {0, . . . ,p}, ak,St =

|

|

ak,1 si St = 1

ak,2 si St = 2

|

.{åt}t est un processus bruit blanc de

|

loi de distribution la loi normale standard.

2.3.2 La proc'edure de Bry et Boschan

La procédure de Bry et Boschan est la méthode de

datation la plus répendue pour les séries de données

mensuelles. Elle est basée sur une approche non paramétrique,

contrairement aux modèles a` changements de régimes markoviens,

et est plus utilisées par le NBER12 pour l'étude des

cycles de croissance américain.

Ndongo et al. (2006) ont travaillésur la datation du

cycle du PIB du Cameroun entre 1960 et 2003, utilisant la procédure de

Bry et Boschan. Ces auteurs, a` partir de données annuelles

tirées de la base WDI13 2003, se fixent pour objectif de

caractériser les cycles de l'activitééconomique au

Cameroun. Afin d'y parvenir, ils se proposent de mesurer, dater et analyser le

cycle économique camerounais. Outre la méthode de filtrage de

Hodrick et Prescott utilsée pour extraire la tendance, lls utilisent la

méthodologie qui consiste en l'estimation de la profondeur et la

sévéritédes cycles par :

profondeur = (xp -

xc)/xp14,

sévérité= 0,5 * profondeur *

durée.

12National Bureau of Economic Research.

13World Development Indicators

14O`u xp et xc désigne

respectivement la valeurs d'un pic et d'un creux de la série.

Ils parviennent a` la conclusion suivant laquelle le PIB

camerounais a connue 6 cycles durant la p'eriode dont le cinquième, de

54 trimestres15 a` partir de f'evrier 1980 est le plus long de la

p'eriode.

Par ailleurs, Giancarlo B. et al. (2004) 'etudient la datation

des cycles d'affaires italiens. Ces auteurs, commes les pr'ecedents, mettent en

oeuvre la m'ethode de Bry et Boschan, ceci pour dater un ensemble de 6

variables macro'economiques en Italie. Bien plus, afin de confronter les

r'esultats pour diff'erentes m'ethodes, ces auteurs utilisent en même

temps une proc'edure non param'etrique.

3 Approche méthodologique

L'analyse des fluctuations des cours d'une matière

première, a` l'instar du p'etrole, se doit d'être pr'ec'ed'e par

l''etude des cycles de la chronique ayant engendr'e les observations

constitu'ees par ces prix. Laquelle 'etude des cycles s'op'erant en trois

'etapes : l'extraction de la composante cyclique de la chronique; la datation

des diff'erents cycles obtenus et la d'etermination des

caract'eristiques16 de chacun d'eux, et la mod'elisation pour des

fins de pr'evision dans un horizon de court terme.

Avant toutes choses, nous pr'esentons les donn'ees auxquelles

sera appliqu'ee la m'ethodologie d'ecrite dans cette section.

3.1 Présentation des données

Cette 'etude porte sur les cours mensuels, libel'es en $ USA,

de p'etrole sur le march'e international. Il s'agit d'une s'erie d'observations

pour la p'eriode de Janvier 1989 a` Avril 2009, soit un 'echantillon de 244

observations. Ces donn'ees sont obtenues en ligne sur le site web du Fond

Mon'etaire International17.

3.2 Méthodes d'extraction de la composante

cyclique

Il en ressort de la revue pr'esent'ee a` la section pr'ec'edente

que divers algorithmes et m'ethodes ont 'et'e mis en exergue dans la

litt'erature pour extraire la composante cyclique

15Il faut noter ici que les auteurs n'ont pr'esent'e,

ni pr'ecis'e, la proc'edure de trimestrialisation du PIB. 16Dur'ee,

amplitude absolue, amplitude moyenne mensuelle, amplitudes maximales des phases

ascendantes et descendantes, coefficient d'asym'etrie et d'aplatissement, . .

.

17www.imf.org

des séries par différents auteurs. Parmi

ceux-ci, les plus utilisés sont le filtre passe-bande de Christiano et

Fitzgerald (2003), le filtre de Baxting et King (1998), le filtre de Hodrick et

Prescott (1997) et les modèles de Harvey (1989).

Nous utilisons dans le cadre de ce travail, d'abord, le filtre

le Hodrick-Prescott et ensuite celui de Christiano et Fitzgerald. Le premier

étant limitépar l'incapacitéd'inclure les points limites

de la série dans la décomposition tendance-cycle, exactement tel

que le filtre moyennes mobiles arithmétiques. La particularitédu

deuxième est d'avoir résolue cet inconvenient que soulève

le premier.

Les méthodologies que nous allons présenter ici

s'appliquent a` des séries additives, c'est-à-dire des

séries (Xt)t s'écrivant :

Xt = Tt + Ct + It (2)

O`u Tt est la composante tendancielle de la série; Ct,

sa composante cyclique et, It sa composante irrégulière. Cette

dernière composante renvoyant a` des fluctuations de très court

terme. Nous nous assurerons au préalable d'être dans cette

condition d'application lors de la mise en oevre de la méthode de

filtrage qui sera choisie. Ceci se fera notamment par l'examen du type (additif

ou multiplicatif) de décomposition de notre série de

données. Par ailleurs, l'application d'une méthode de filtrage a`

une série requiert a` celle-ci d'être corrigée des

variations saisonnières. La seconde phase de préparation des

données consiste donc a` appliquer un test de détection de la

composante saisonnière dans la série.

Un filtre est une application qui, étant donnée

une série d'observations temporelles, permet d'extraire soit sa

composante tendancielle, soit sa composante cyclique. La composante cyclique

est alors obtenue par différence Xt-Ct (équation 2),

a` un aléa It près. La procédure de correction de Ct, et

donc d'obtention de It étant propre a` chaque méthode

filtrage.

3.2.1 Le filtre de Hodrick et Prescott

Hodrick et Prescott (1997) ont proposéde décomposer

une série Xt en composante cyclique et tendance par le programme de

minimisation suivant :

|

min

ô

|

XT

i=1

|

(yi - ri)2 + ë

|

T X- 1

i=2

|

(Äri+1 - Äri)2

|

O`u ôt est la tendance de la s'erie et ë un

paramètre ad hoc. Le filtre de Hodrick-Prescott revient donc a`

minimiser une pond'eration de la somme des carr'es de la composante cyclique et

de la somme des carr'es des acc'el'erations de la tendance. Le premier terme

correspond a` la variance de la composante cyclique et a` une mesure de la

souplesse de la tendance. Le coefficient ë mesure l'importance relative

que l'on accorde a` la souplesse de la tendance par rapport a` l'ampleur des

cycles. Plus le coefficient ë est faible, plus la tendance sera souple.

Plus le coefficient ë est 'elev'e, moins la tendance sera souple. Deux cas

extremes peuvent etre distingu'es :

? Si le coefficient ë est infiniment grand, la tendance est

une fonction affine du temps : Äôi = Äôi-1 : ôi = a

+ bi-1 ;

? Si le coefficient ë est nul, la tendance est identifi'ee

a` la s'erie initiale, cet-à-dire yi = ôi.

On retient souvent la valeur 14400 pour le paramètre

ë sur des donn'ees mensuelles, de 1 600 pour les donn'ees trimestrielles,

de 400 pour des donn'ees semestrielles et de 100 pour des donn'ees

annuelles.

Le programme de minimisation peut s''ecrire sous forme

matricielle : minô (y - ô)0(y - ô) +

ëô'M'Mô

1 -2 1

O`u M est une la matrice d'ordre (T - 2, T) d'efinit par M = . .

. .

1 -2 1

Les conditions de premier ordre donnent ainsi -2(y - ô) +

2ëM'Mô = 0, soit donc ô = (IT -

ëM'M)-1y.

Dans ce filtre propos'e par Hodrick et Prescott, la tendance

s'exprime donc comme une moyenne mobile des observations. En effet, ôi =

PT i=1 at iyi,t = 1, .. . , T.

Les coefficients de pond'eration at i d'ependent de

l'observation pour laquelle la ten-dance est filtr'ee. Ainsi, la technique de

Hodrick-Prescott permet donc d'obtenir une d'ecomposition entre tendance et

cycle meme pour les points extremes, initiaux ou terminaux de la s'erie des

observations. Pour ces points terminaux, le filtre de Hodrick-Prescott

enregistre deux limites, a` savoir l'absence de sym'etrie de la moyenne mobile

associ'ee et les r'evisions ult'erieures importantes.

Le filtre propos'e par Hodrick et Prescott suppose

implicitement une dur'ee connue des cycles, variable et sans p'eriodicit'e

minimale, ce qui ne r'epond pas exactement a` la d'efinition du cycle pos'ee

par Burns et Mitchell.

3.2.2 Le filtre passe-bande de Christiano et

Fitzgerald

Christiano et Fitzgerald (2003) ont propos'e une approximation

finie et optimale du filtre a` passe-bande18 dans le but d'extraire

les mouvements cycliques qui, d'après eux, sont des p'eriodes de

r'ecurrences dans un intervalle [ùa, ùb].

Le critère d'optimalit'e retenu par Christiano et

Fitzgerald pour approximer le filtre infini par un filtre fini consiste a`

minimiser l'esp'erance de l'erreur quadratique E [(yt -

y*t )2|{X1, . . . , XT}]. Cette erreur est

mesur'ee entre yt issue du filtre id'eal, et y* t issue du filtre approxim'e,

pour chaque t. On d'etermine ainsi un filtre optimal pour chaque observation de

la s'erie consid'er'ee.

Par construction, puisqu'on cherche un filtre lin'eaire, y* t

appartient au sous-espace engendr'e par les Xt. La d'etermination de ce filtre

dans le cas g'en'eral est complexe. Le filtre obtenu d'epend de l'ensemble de

la s'erie consid'er'ee et il varie d'une observation a` l'autre. Ainsi, un tel

filtre n'est pas lin'eaire par rapport aux s'eries, et les liens entre les

filtres d'etermin'es pour divers intervalles de fr'equences semblent, eux

aussi, complexes19.

Toutefois, dans le cas o`u la s'erie est une marche al'eeatoire

sans d'erive, ces auteurs ont montr'e que le filtre optimal approxim'e est

beaucoup simplifi'e :

y* t = XT Bt-iXi, ?t = 1,...,T

i=1

ùb - ùa sin(jùb) -

sin(jùa)

?j =6 1

Avec B0 = et Bj =

ð ðj

3.3 Méthode de datation des cycles :

l'algorithme de Bry et Boschan

Bry et Boschan ont propos'e en 1971 une m'ethode non

param'etrique de datation des cycles, bas'ee sur algorithme it'eratif de

d'etection des creux et des pics.

18Une presentation de la methodologie du filtre

passe-bande ideal est faite en annexe, page 35. 19Fournier, J. Y.

(2000).

La m'ethode, de Bry et Boschan, que nous d'ecrivons et

utilisons dans ce papier est inspir'e de l'article de Anas, J. et al. (2003),

qui eux l'ont d'evelopp'ee pour d'eterminer une chronologie de retournement des

cycles 'economiques dans la zone euro.

Nous estimons la survenance d'une augmentation (diminution)

des cours de p'etrole brut, en mesurant la dur'ee et la profondeur. Tout

d'abord, l'on identifie tous les points de retournement candidats fournis par

l'algorithme non param'etrique de Bry et Boschan d'ecrit ci-dessous, ensuite la

dur'ee et la profondeur des diff'erentes phases sont mesur'ees a` partir de la

s'erie brute des observations des cours de p'etrole. La proc'edure non

param'etrique d'evelopp'ee par ces auteurs pour une datation sur une s'erie

univari'ee est bas'ee sur l'algorithme qui suit :

I La s'erie est corrig'ee des variations saisonnières.

En effet, au cas o`u la s'erie ne serait pas corrig'ee des variations

saisonnières, les fluctuations de la s'erie dues a` ces mouvements

saisonniers seront confondues aux fluctuations conjoncturelles; et toutes

analyses seraient donc sans fondement;

I La composante al'eatoire de la s'erie est exclue;

I La d'etermination d'un premier ensemble de points de

retournement candidats sur la s'erie {Xt}T t=1 est faite en

utilisant la règle suivante :

- Pic a` la date t :

{Xt > Xt_k,Xt > Xt_k;k = 1,...,K} (3)

- Creux a` la date t :

{Xt < Xt_k,Xt < Xt_k;k = 1,...,K} (4)

O`u K = 5 pour une s'erie mensuelle.

I Les points de retournement se situant dans l'intervalle de six

mois du d'ebut ou de la fin des s'eries ne sont pas consid'er'es;

I Une proc'edure pour se rassurer que les Pics et les Creux

alternent est d'evelopp'ee par la règle suivante :

En pr'esence de double creux, la plus petite valeur est

choisie;

- En pr'esence de doubles pics, la valeur la plus 'elev'ee est

choisie.

Selon les relations (3) et (4), nous présentons la

méthode la plus utilisée dans la pratique permettant d'identifier

les points de retournement potentiels. D'une part, notons {Xt}T t=1

la série en question et convenons que : ÄkXt = Xt - Xt_k,

avec Ä1Xt = ÄXt = Xt - Xt_1

Ainsi, l'approche la mieux connue pour détecter les pics

et les creux en temps réel dans le cycle économique classique est

la suivante :

- Pic a` la date t : {ÄXt+1 < 0, ÄXt+2 < 0}

- Creux a` la date t : {ÄXt+1 > 0, ÄXt+2 > 0}

Cette règle, introduite par Harding et Pagan (1999),

signifie qu'une récession (diminution) implique au moins deux trimestres

de croissance négative. Mais, un des inconvenients de cette règle

est d'être généralement appliquépour des

données trimestrielles du Produit Intérieur Brut.

3.4 Méthodologie de modélisation

univarié: la procédure de Box et Jenkins

Dans le but de prévoir le niveau d'évolution du

cours mensuel du baril de pétrole, nous utilisons la méthodologie

itérative de Box et Jenkins dont les différentes étapes

sont les suivantes :

1. Etude de la stationnalitéde la série;

2. Identification du modèle ARIMA;

3. Estimation des paramètres du modèle

identifié;

4. Test de bruit blanc sur les résidus (phase de

validattion);

5. Prévision.

La méthodologie de Box et Jenkins s'applique aux

séries non volatiles et stationnaires. Dans notre cas, bien que la

méthode d'extraction nous garantisse la stationnaritédu cycle,

nous effectuerons un test pour confirmer ces propriétés

étant donnéleur impor-

tance. si elle s'applique pour une

série quelconque, ne s'applique dans notre cas que pour certaines

étapes ci-dessus. La démarche essentielle de la prévision

du cycle consiste ainsi donc a` l'indentification du modèle ARMA, a`

l'estimation des paramètres du modèle, a` la validation du

modèle et a` la prévision proprement dite.

1989M01 1989M10 1990M07 1991M04 1992M01 1992M10 1993M07

1994M04 1995M01 1995M10 1996M07 1997M04 1998M01 1998M10 1999M07 2000M04 2001M01

2001M10 2002M07 2003M04 2004M01 2004M10 2005M07 2006M04 2007M01 2007M10 2008M07

2009M04

Groupe de Travail

4 Extraction et datation du cycle des cours de pétrole 4.1

Traitements préliminaires

Avant de procéder a` l'extraction de la composante

cyclique, il est indispensable de déterminer le type de

décomposition de la série initiale. Ainsi, la question a`

laquelle nous répondons ici est la suivante : la série des cours

de pétrole se décompose suivant le type additif ou multicatif?.

Pour y répondre, nous devons au préalable identifier les

composantes du processus générateur des données dont nous

disposons. C'est ainsi que nous étudierons dans un premier temps la

présence éventuelle d'une saisonnalitéet d'une tendance

déterministe dans notre série de données.

4.1.1 Identification des composantes gouvernant le processus

générateur des données

Avant l'étude de la saisonnalité, nous allons

déterminer si oui ou non notre série du prix de pétrole

contient une tendance déterministe.

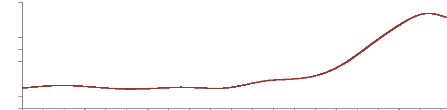

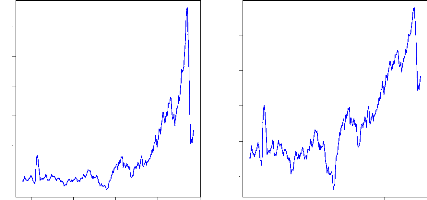

Le graphique 1 ci-après nous présente la

tendance de notre série obtenue par un filtre de Hodrick et Prescott.

Son examen nous révèle que la forme la plus simple correspondant

le mieux a` l'allure générale de cette chronique est une fonction

polynomiale de degré2. En effet, après une évolution

quasi-linéaire, elle entame un mouvement de courbe convexe au

début de l'année 2000.

90

80

70

60

50

40

30

20

10

0

Graphique 1 - Identification graphique de la tendance de

la série du prix de pétrole

Ainsi, La forme de tendance pour laquelle nous postulons nous

confère a` écrire notre série suivant le modèle

suivant :

Xt = at2 + bt + c + åt (5)

O`u Xt désigne la série du prix de

pétrole, åt le terme d'erreur, t le temps, a, b et c des

paramètres réels a` estimer. Nous conclurons alors en l'existence

d'une tendance déterministe si le paramètre a est significatif.

L'estimation MCO du modèle 5 donne le résultat : Xt = 0, 002

t2--0, 37 t+27, 1+åt. La statistique de Student

associée au coefficient a (c'est a` dire a` 0, 002) vaut 15,9,

supérieure a` 1,96. Ce coefficient est donc significativement

différent de z'ero au seuil de 5 %. Ainsi, on accepte l'hypothèse

de présence d'une tendance déterministe dans notre

série.

|

'Etude de la saisonnalité

|

L'étude de la saisonnalitéde notre série

suit une démarche en deux étapes. D'abord, nous analyserons

graphiquement le comportement mensuel de notre série d'étude.

Cette analyse sera suivie d'un test basésur le modèle de

Buys-Ballot qui nous permettra de trancher quant a` la saisonnalitéde la

série du prix de pétrole.

Examen graphique

Le graphique 11, en annexe a` la page 36, présente le

comportement mensuel de la série dans le temps, et de celui de son

logarithme. La variabilitécomplexe du prix du baril, en tendance et en

variance, ne nous permet pas de nous prononcer sur la saisonnalitéde son

comportement a` partir du simple examen de ce graphique. En effet, tel que

l'illustre le graphique 2 qui met en évidence les variabilités

annuelles du phénomène pour les 10 premières

années, les trajectoires de la courbe représentative de notre

série semble avoir des directions non colinéaires. Toutefois, un

examen visuel sur ce graphique montre que les différentes trajectoires

annuelles ne sauraient être parallèles, et donc on serait

tenter

de ce prononcer sur une non presence de la composante saisonniere

dans la variable ayant generela serie de nos observations.

Graphique 2 --- Mise en evidence de la non

saisonnaitedans la serie brute de donnees

|

35 30 25

20 15 10 5

0

|

|

1989 1990 1991

1992 1993 1994

1995 1996 1997

1998

|

Afin de confirmer ou d'infirmer cette presomption de non

saisonnalite, nous mettons en oeuvre un test basesur le modele de Buys-Ballot

mensuel.

Le test de Buys-Ballot

Le modele de Buys-Ballot mensuel s'ecrit : Xt =

a2t2 + a1t + a0 + Pj21 Sj1(t[12]=j) + åt, o`u t

[12] est le reste de la division entiere de t par 12 et

(Sj)j=1,...,12 les coefficients saisonniers. Ainsi specifie, Le modele de

Buys-Ballot n'est pas identifiable. Pour remedier a` ce defaut, on prend en

compte l'une des proprietes de la saisonnalite, a` savoir le principe de

conservation des aires. En effet, cette derniere doit àetre de moyenne

nulle sur la periode, soit : Pj12 Sj = 0. La prise en compte de cette

contrainte permet d'obtenir l'equation identifiable :

Xt = a2t2 + a1t + a0 + X1 1 Sj [1(t[12]=j)

-- 1(t[12]=0)] + åt (6)

j=1

L'estimation de l'equation 6 fournit les coefficients estimes

( bSj)j=1,...,11 et a` l'aide de la contrainte, on obtient S12 = --

P11 j=1bSj. Les resultats obtenus avec notre serie du prix de petrole

(resultats qui figurent (graphique 16, page 39)en annexe) revelent que les

coefficients saisonniers obtenus sont tous non significatifs.

Ceci nous conduit logiquement a` la conclusion que notre s'erie est non

saisonnière.

4.1.2 Détermination du type (additif ou

multiplicatif) de la série

Après avoir 'etudi'e et d'etermin'e les diff'erentes

composantes qui gouvernent le processus g'en'erateur de nos donn'ees, nous

retenons que celles-ci ont 'et'e g'en'er'e par un processus pourvue de deux

principales composantes : T t, une tendance '

grossiêre contenant une 'eventuelle composante cyclique, et åt

le terme d'erreur.

Ainsi, il existe deux repr'esentations possibles du processus

g'en'erateur de nos don-

n'ees :

? Une repr'esentation additive : Xt = T t + åt

;

? Une repr'esentation multiplicative : Xt = T t × åt

;

Pour identifier la repr'esentation qui convient le mieux a`

nos donn'ees, nous effectuerons dans un premier temps un examen graphique qui

nous permettra de retenir une repr'esentation a` priori que nous 'eprouverons

dans un second temps par un test param'etrique, celui de Buys-Ballot.

Examen graphique

Comme l'illustre le graphique 3 ci-dessous, la s'erie du prix de

p'etrole semble osciller autour d'une tendance20 curviligne. De

plus, l'amplitude de ces oscillations semble croàýtre

20Cette tendance est estimépar la

méthode de lissage LOWESS (LOcally WEighted Scatterplot Smoothing), avec

pour paramètre de lissage f = 0, 1.

avec le temps a` partir du d'ebut de l'ann'ee 2002. C'est pour

cette raison que nous postulons pour un modèle de type multiplicatif.

Graphique 3 - Identification graphique de la

d'ecomposition de la s'erie du prix de p'etrole

ée de

1990 1995 2000 2005 2010

Le test de Buys-Ballot

Notons par ui et ói, respectivement la moyenne annuelle

et l''ecart-type annuel de la s'erie du prix du baril de p'etrole pour l'ann'ee

i, avec i = 1989, .. . , 2009. Nous considèrent le modèle

lin'eaire simple d'efini par l''equation 7.

ói = a + b ui + åi (7)

O`u a et b sont des paramètres a` estimer et åi

le terme d'erreur du modèle de r'egression. Le test de Buys-Ballot,

bas'e sur la statistique de Student, consiste a` estimer la significativit'e du

coefficient b. Il permet ainsi de tester l'hypothèse nulle de

repr'esentation additive de la s'erie Xi (cas o`u bb21

est non significatif), contre celle de repr'esentation multiplicative ou mixte

(cas o`u bb est significatif). La statistique du test, celle de

Student, est : t?b=bb ó bb.

Appliqu'e aux donn'ees de cette 'etude, l'estimation du

modèle donn'e par l''equation 7 donne le r'esultat suivant : ói =

--2,84 + 0, 23ui + åi, avec t?b = 7,43 > 1,96. Ainsi, le coefficient b

est significativement diff'erent de z'ero, au seuil de 5 %. Nous en d'eduisons

que le sch'ema de d'ecomposition de la s'erie du prix du baril de p'etrole est

soit multiplicatif, soit mixte. La confrontation entre ce r'esultat et celui de

l'examen graphique du paragraphe pr'ec'edent nous amène logiquement vers

la conclusion selon laquelle le modèle multiplicatif est celui qui

s'adapte le mieux a` nos donn'ees.

21bb est l'estimateur MCO de b du modèle donnépar

l'équation 7.

Groupe de Travail

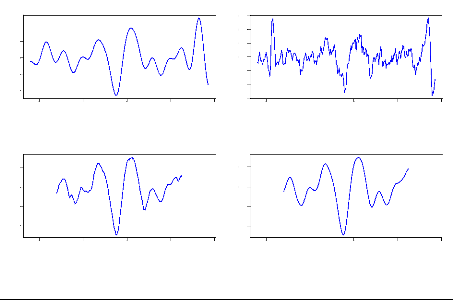

4.2 Extraction de la composante cyclique

Nous avons appliquétour a` tour le filtre

proposépar Christiano et Fitzgerald (dans ses deux variantes :

symétrique et asymétrique), a` la série brute des cours de

pétrole. Nous avons également appliquéles filtres de

Baxter et King et de Hodrick et Prescott a` cette même série, pour

des besoins de comparaison des résultats.

Tout d'abord, la composante cyclique obtenue par chacun de ces

filtres est stationnaire en moyenne (cf. graphique 4, page 18), par

construction même des ces méthodes de filtrage. Il y ressort que

le cycle obtenu par le filtre de Christiano et Fitzgerald sous sa variante

asymétrique serait le plus adaptée. Plusieurs raisons militent en

faveur de cette présomption. Tout d'abord, ce filtre traite la

série sur toute la période, tandis que les autres ne font le

traitement qu'en dehors des 36 points extrêmes de part et d'autres.

En-suite, une méthode asymétrique parait plus plausible par

rapport a` une autre symétrique, car l'on ne saurait par exemple dire

que la crise asiatique des années 1997 et 1998 ayant produit une chute

des cours de pétrole se reproduira dans le temps a` la même

fréquence et a` la même amplitude. Enfin, tout comme celui obtenu

par Baster et King ou par Christiano et Fitzgerald symétrique, le filtre

Christiano et Fitzgerald asymétrique présente un caractère

lissésur la composante cyclique extraite.

Cycle par le filtre asymétrique de Christiano et

Fitzgerald

1990 1995 2000 2005 2010

Cycle par le filtre symétrique de Christiano et

Fitzgerald

1990 1995 2000 2005 2010

Cycle par le filtre de Hodrick et Prescott

1990 1995 2000 2005 2010

Cycle par le filtre de Baster et King

1990 1995 2000 2005 2010

0.4

0.2

0.0

-0.2

-0.4

0.2

0.0

-0.2

-0.4

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

0.2

0.0

-0.2

-0.4

Graphique 4 - Composante cyclique extraite suivant 4

méthodes

Les différents points de retournements du cycle

semblent co·ýncider pour les quatre filtres, du moins pour

l'intersection des périodes pour lesquelles ils sont définis,

c'est-à-dire pour la période allant de Janvier 1992 a` Avril

200622. Bien plus, le cycle obtenu par le filtre de Hodrick et

Prescott paraàýt contenir davantage les irréguliers, d'o`u

le caractère ' non lisse de la courbe représentative du

cycle extrait par ce filtre.

Nous procédons a` la datation des principaux points de

retournements en utilisant le cycle obtenu par le filtre asymétrique de

Christiano et Fitzgerald, ceci pour les principales raisons que nous avons

évoqués ci-dessus.

4.3 Datation de la composante cyclique

Pour des besoins de comparaison, nous présentons dans

cette section les résultats obtenus par deux méthodes de

datation. Tout d'abord, une méthode non paramétrique (algorithme

de Bry et Boschan) nous permet de détecter les différents points

de retournements du cours du baril sur la période allant de Janvier 1989

a` Avril 2009. Et enfin, une autre, paramétrique (Modèles

Markoviens Autorégressif a` changement de régime23),

nous permet de juger de la pertinence des résultats de la

première méthode. Ceci se justifie dans la mesure o`u la

deuxième s'appuie sur des fondements théoriques, tandis que la

première est basée sur un procédéitératif de

détection des pics et des creux, et donc peut être approximative

au niveau des résultats.

4.3.1 Cycle dat'e par la proc'edure de Bry et

Boschan

Le tableau 1 présente, de manière

détaillée, les différentes phases datées du cycle

du cours du baril pour la période d'étude. Par ailleurs,

l'illustration graphique de cette même datation est faite au graphique

12, de la page 37 en annexe.

Durant la période d'étude, le prix du baril du

pétrole a oscillésur 15 phases, d'augmentation et de

récession. Ce prix débute et s'achève par une diminution

(récession), ce qui pourrait laisser penser que le cours du baril a

étérelativement bat durant la période. Et pourtant, la

phase la plus longue, d'une durée de 34 mois et qui va de Janvier 1994

Octobre 1996, s'agit en fait d'une phase d'expansion sur ce marché.

Cette phase débute par un prix de 13, 49 USA $/baril pour s'achever par

celui de 23, 61 USA $/baril, soit une

22Les filtres de Christiano et Fitzgerald

(symétrique) et de Baster et King excluent, dans leurs traitements, 36

moins après le début de la série et de même avant la

fin.

23Les resultats pour cette méthode de datation

sont présentés en annexe, graphique 13, page 37.

moyenne de 17, 28 et un écart-type de -2, 25 USA

$/baril. Ainsi, contrairement a` ce que pourrait penser, les valeurs maximale

et minimale de cette phase n'expliquent pas pour autant cette relative forte

variabilité. L'asymémétrie de cette phase est de 0, 71

tandis que le coefficient d'applatissement est de 1, 06, ce qui montre que les

prix pour cette phase du cycle ont tendance a` augmenter et sont tres moins

concentrés aux valeurs extrêmes.

La toute premiere, dont nous n'avons pas d'information quant

a` sa date de début, qui est une phase de récession sur le

marchédu brut, n'a pu être observée que sur une

durée de 9 mois.

Tableau 1 - Les phases du cycle des cours de

pétrole

|

Phase

|

Debut

|

Fin

|

Duree

|

Valeur debut

|

Valeur fin

|

|

1

|

Recession

|

<NA>

|

Septembre 1989

|

<NA>

|

<NA>

|

16,82

|

|

2

|

Expansion

|

Octobre 1989

|

Novembre 1990

|

14

|

17,65

|

30,18

|

|

3

|

Recession

|

Decembre 1990

|

Decembre 1991

|

13

|

25,42

|

16,72

|

|

4

|

Expansion

|

Janvier 1992

|

Octobre 1992

|

10

|

16,72

|

19,33

|

|

5

|

Recession

|

Novembre 1992

|

Decembre 1993

|

14

|

18,22

|

12,65

|

|

6

|

Expansion

|

Janvier 1994

|

Octobre 1996

|

34

|

13,49

|

23,61

|

|

7

|

Recession

|

Novembre 1996

|

Octobre 1998

|

24

|

23,21

|

12,81

|

|

8

|

Expansion

|

Novembre 1998

|

Juillet 2000

|

21

|

11,76

|

27,93

|

|

9

|

Recession

|

Aoüt 2000

|

Fevrier 2002

|

19

|

29,38

|

19,98

|

|

10

|

Expansion

|

Mars 2002

|

Decembre 2002

|

10

|

23,64

|

27,89

|

|

11

|

Recession

|

Janvier 2003

|

Novembre 2003

|

11

|

30,75

|

29,12

|

|

12

|

Expansion

|

Decembre 2003

|

Mars 2006

|

28

|

29,97

|

60,93

|

|

13

|

Recession

|

Avril 2006

|

Fevrier 2007

|

11

|

67,97

|

57,56

|

|

14

|

Expansion

|

Mars 2007

|

Mars 2008

|

13

|

60,60

|

101,84

|

|

15

|

Recession

|

Avril 2008

|

<NA>

|

<NA>

|

108,76

|

<NA>

|

Bien plus, la valeur reccord du prix de pétrole sur la

période d'étude, 132, 83 USA $/baril pour le le mois de Juillet

2008, appartient a` une phase de récession et dont sa moyenne est de 81,

58 USA $/baril par mois et un écart-type de 35, 76 USA $/baril. C'est

cette phase, bien n'étant pas encore achevée pour la

période que nous avons retenue, présente la plus grande

variabilitéet la plus grande moyenne de toutes les phses du cycle.

Il faut remarquer que le prix du brut a tendance a` augmenter

et a` être plus volatile sur le marché: la moyenne et

l'écart-type des phases sont fonctions croissantes du temps.

4.3.2 Cycle dat'e par le modèle MS-AR

Les résultats de la datation du cycle du prix de

pétrole par la méthode paramétrique MS - AR24

sont présentées en annexe, page 36. Le principal enseignement que

l'on peut retenir de cette méthode est le suivant : les résultats

sont en concordance avec ceux

24Markov-Switching Autoregressive.

obtenus par la m'ethode de datation de Bry et Boschan. Le

cycle commence et s'achève effectivement par une phase de r'ecession. La

première phase a exactement la même dur'ee, 9 mois, que celle

donn'ee par la m'ethode pr'ec'edente.

Par ailleurs, il apparaàýt par cette m'ethode

que les probabilit'es de transition d'une phase donn'ee a` l'autre confirment

correctement la datation effectu'ee. En effet, la probabilit'e de passage d'une

phase de r'ecession a` une phase d'expansion est très grande et est de

0,030, tandis que celle de passage d'une phase d'expansion a` une phase de

r'ecession est de 0, 068. Bien plus, la fr'equence d'occurrence d'une phase

donn'ee sachant que l'on s'est trouv'e dans cette phase est très forte.

Elle est de 0, 970 pour passer d'une r'ecession a` une r'ecession et de 0, 932

pour passer d'une expansion a` une expansion. Ces r'esultats sont d'autant plus

r'econfortant que l'on a constat'e que les phases des cycles couvrent le plus

souvent une p'eriode de plus d'un an; soit donc que l'occurrence des points de

retournements corrobore avec les probabilit'es de transition calcul'ees.

5 Prévision du cycle des cours de pétrole

Cette section est consacr'ee a` la mod'elisation et a` la

pr'evision du cycle du prix de p'etrole pr'ec'edemment extrait. Son premier

objectif est donc celui d'identifier le processus ARIMA25 ayant

g'en'er'e ce cycle. Pour ce faire, après avoir 'eventuellement

stationnaris'e notre composante cyclique, nous mettrons en oeuvre la

m'ethodologie de Box et Jenkins qui fait autorit'e en matière de

mod'elisation ARMA. Cette m'ethodologie se fait en cinq 'etapes : la

description de la chronique de l''etude qui devrait renseigner sur son type

(additif ou multiplicatif) ; l''etude de sa stationnarit'e; l'identification du

modèle g'en'erateur du processus en 'etude, l'estimation des

paramètres de ce modèle, sa validation et une pr'evision.

La composante cyclique est stationnaire et non saisonnier

(Fournier, 2000) par construction. Mais, sans toutefois remettre en cause la

m'ethodologie d'extraction du cycle, nous 'etudions dans la sous section

suivante la stationnarit'e du cycle que nous avons ex-trait, ceci pour lever la

pr'esomption de non stationnarit'e que pourrait laisser

apparaàýtre le corr'elogramme (graphique 5 ci-dessous) de ce

cycle.

25Même si Clark (1989), citépar Ponty

[14] en page 50, modélise la composante cyclique par un modèle

ARMA, nous nous proposons dans ce papier d'étudier tout d'abord la

stationnaritéde la composante cyclique.

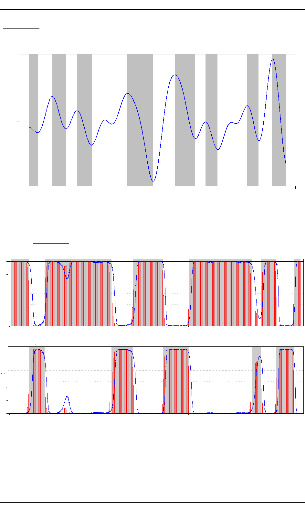

Graphique 5 - Corrélogrammes simple et partiel du

cycle du prix de pétrole

Autocorrélogramme simple

|

1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4

|

|

0 10 20 30 40 50

Nombre de retards Autocorrélogramme

partiel

0 10 20 30 40 50

Nombre de retards

5.1 'Etude de la stationnaritédu cycle

Afin de mettre en évidence un test d'étude de la

stationnaritéde notre série du cycle des cours de pétrole,

nous étudions tout d'abord l'existence d'une rupture dans la chronique

afin de choisir le test approprié.

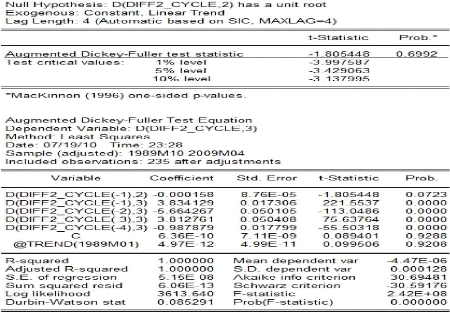

L'étude de l'existence de rupture dans la série

du cycle est mise en oeuvre par le test de CUSUM. L'allure du graphique donnant

le résultat de ce test est présentée ci-dessou (graphique

6). Ce graphique montre une courbe qui ne sort pas du corridor

délimitépar les deux droite en rouge, ce qui laisse

apparaàýtre que la série du cycle du prix de

pétrole ne présente pas de rupture sur la période

d'étude. Ainsi, un test de Dickey-Fuller est appropriépour

l'étude de la stationnaritédu cycle. En effet, ce test ne tient

pas compte

de la présence d'une date de rupture dans la série

a` étudier.

Graphique 6 - Résultats du test de CUSUM sur la composante

cyclique

1990 1995 2000 2005 2010

Dickey et Fuller [1979] ont propos'e trois modèles de

base servant a` la construction des tests de racine unitaire. Ces auteurs

utilisent trois modèles de base pour une s'erie {Ct, t = 1, . . . T}

servant a` la construction de ces tests :

Modêle 1 : modèle AR(1), sans constante, ni tendance

d'eterministe

Ct = ñ Ct-1 + åt (8)

Modêle 2 : modèle AR(1), avec constante, sans

tendance d'eterministe

Ct = u + ñ Ct-1 + åt (9)

Modêle 3 : modèle AR(1), avec constante, et tendance

d'eterministe

Ct = á + â t + ñ Ct-1 + åt

(10)

O`u l'on suppose dans chacun de ces trois modèles que

åt est un processus bruit blanc. Si ñ = 1, cela suppose qu'il y a

pr'esence de racine unitaire et donc la s'erie Ct du cycle est un procesus non

stationnaire de type (DS). Dans chacun des trois modèles, on teste sous

l'hypothèse nulle, l'existence d'une racine unitaire26,

contre l'hypothèse alternative de non pr'esence de racine unitaire dans

la s'erie du cycle.

Le principe est de tester :

H0 : ñ = 1 H1 : |ñ| < 1

Sous l'hypothèse nulle H0, Ct n'est pas stationnaire et

les propri'et'es de l'inf'erence statistique habituelles ne peuvent plus

être appliqu'ees. Ainsi, Dickey et Fuller (1979, 1981), ont montr'e que

sous l'hypothèse nulle, la statistique de student du paramètre

ñ, ne suit plus une loi de student27 usuelle; elles suivent

une distribution de Dickey-Fuller.

Le test de Dickey-Fuller Augment'e qui est une

g'en'eralisation de la proc'edure du test de Dickey-Fuller pr'esent'e par les

modèles 1, 2 et 3 ci-dessus a` 'et'e choisi pour 'etudier la pr'esence

d'une racine unitaire dans notre s'erie {Ct}t. En effet, l'hypothèse de

' bruit

26Dans ce cas, on montre que C est une marche

aleatoire sans derive, pour les modèles 1 et 2, et une marche aleatoire

avec derive pour le modèle 3.

27Même de manière asymptotique.

blanc faite sur le terme d'erreur åt n'est pas toujours

réalisé28. Pour ce test, les erreurs suivent un

processus AR(p). On montre par exemple que le cas o`u Ct suit un AR(1) a`

erreurs autocorellées d'ordre (p - 1), est équivalent a` un AR(p)

a` erreurs bruit blanc.

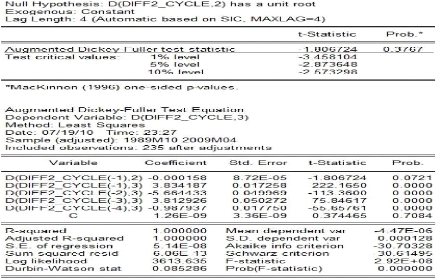

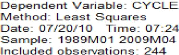

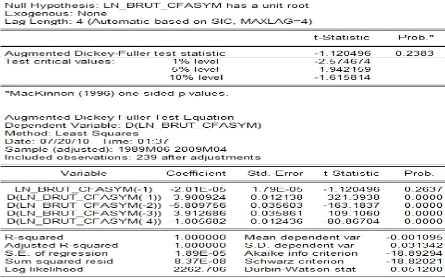

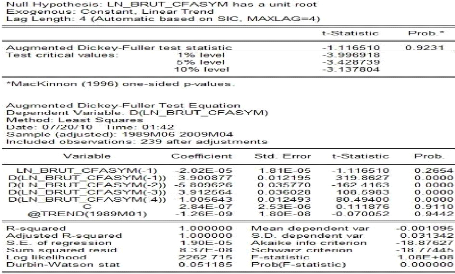

L'application de la procédure du test de Dickey et

Fuller Augmentésur la série du cycle du prix de pétrole

nous révèle les résultats qui sont consignés en

annexe, graphique 17, 18 et 19 des pages 39 et 40. Nous adoptons l'approche

séquentielle descendante qui est recommandée pour la mise en

oeuvre de ce test. Ainsi nous procédons tout d'abord a` l'analyse des

résultats du modèle 3.

La probabilitécritique du coefficient estiméde

la tendance est de 0,94. La tendance n'est donc pas significative, au seuil de

10 %, dans le modèle 3 (modèle avec constante et tendance); nous

passons ensuite a` l'analyse des résultats du modèle 2

(modèle avec contante). Ces derniers montrent que le coefficient

estiméde la constante n'est pas significative au seuil de 10 %, car la

probabilitécritique de l'estimation est de 0,91. Enfin, le modèle

1 (sans constante ni tendance) montre que l'hypothèse H0 de

présence de racine unitaire n'est pas rejetée, car la

probabilitécritique associéa` la statistique du test est de 0,23,

c'est-à-dire un résultat non significatif au seuil de 10 %. En

conséquence, la série du cycle du prix de pétrole n'est

pas stationnaire.

5.2 Identification de l'ordre d de diff'erence

A` présent que notre série du cycle du prix de

pétrole n'est pas stationnaire, nous procédons a` la

stationnarisation de celle-ci. Le type de non stationnaritén'ayant

révéléni tendance ni constante, nous stationnarisons notre

série du cycle par différentiation

successive.

Nous opérons par itérations. La procédure

du test de Dickey-Fuller Augmenté(ADF) est appliquée a` la

première différence (ÄXt = Xt-Xt_1) du cycle Ct.

Les résultats obtenus nous montrent que le cycle n'est pas stationnaire

en première différence. Nous passons a` la différence

d'ordre 2 et jusque là, le cycle n'est non plus stationnaire. Nous

itérons le procédéde différentiation

jusqu'àl'ordre d = 4. Les résultats du test ADF nous montre que

la série du cycle est stationnaire en quatrième

différence.

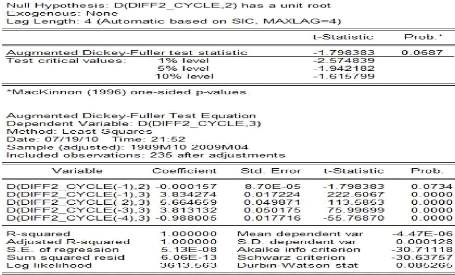

En effet, les résultats du test (graphique 7) sur la

différentielle d'ordre 4 de la série du cycle nous permettent de

rejeter l'hypothèse de présence de racine unitaire, au seuil

28Voir Lardic et al. (2002).

de 10 %. Le modèle 1 nous a permis de prendre cette

d'ecision, avec la statistique t de student 'egale a` -1,798 et une

probabilit'e critique de 0,06.

Ce paramètre de diff'erentiation relativement fort (d = 4)

confirme le fait que le cycle de tout processus stochastique possède en

g'en'eral une m'emoire forte.

Graphique 7 - R'esultats du modèle 3 de

Dickey-Fuller sur la s'erie en 4ème diff'erence

Graphique 8 - Résultats du modèle 2 de

Dickey-Fuller sur la série en 4ème différence

Graphique 9 - Résultats du modèle 1 de

Dickey-Fuller sur la série en 4ème différence

5.3 Identification du processus générateur de la

série différenci'ee

L'objectif de ce paragraphe est d'identifier les ordres p et q

du processus ARMA(p, q) ayant générénotre cycle

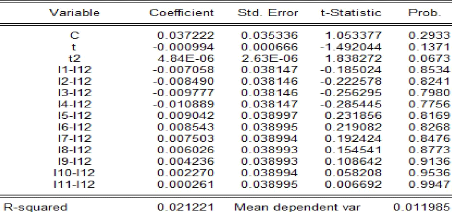

différenciée a` l'ordre 4. Comme l'illustre le graphique 15 de la

page 38, les termes du corrélogramme simple du cycle en quatrième

différence présentent une décroissance

sinuso·ýdale. Par ailleurs, l'information que nous renseigne le

corrélogramme partiel du cycle en quatrième différence

nous permet de faire une restriction sur les valeurs probables29 du

paramètre p, en prenant p = 4, et de postuler que le cycle

différenciéa` l'ordre d = 4 a

étégénérépar un processus AR(p). Il nous

paraàýt donc judicieux de conclure quant a` la classe de tous les

processus ARIMA(p, 4, q), avec (p, q) E {1, 2, 3, 4} x {0}, pouvant avoir

générer la composante cyclique du prix de pétrole.

Pour sélectionner le paramètre p, nous faisons

recours au critère d'information d'Akaike. Nous calculerons le

critère AIC pour chacun des modèles envisagés et

choisirons celui qui le minimise. Le tableau suivant présente, pour (p,

q) E {1, 2, 3, 4} x {0}, la valeur du critère d'information AIC pour une

modélisation ARIMA(p, 4, q) du cycle.

PT t=1 E2

Le critère d'Akaike se calcule suivant l'expression

suivante : AIC = log( T ) +

t

2(p+q)

T , o`u Et est le résidu estimédu modèle

considéréet T le nombre total d'observations.

Tableau 2 - Valeurs calculées de l'information

d'Akaike

|

p

|

1

|

2

|

3

|

4

|

|

q = 0

|

-435.7610

|

-437.1502

|

-370.8264

|

-400.2628

|

A` présent, nous nous prononcons sur le modèle

qui aurait généréle cycle des cours de pétrole, il

s'agit de ARIMA(4, 4, 0). Bien plus, au regard des résultats du tableau

ci-dessus, le modèle qui résulte de la minimisation du

critère AIC est le modèle ARIMA(2, 4,0). Ainsi donc, au cas o`u

une des hypothèses de validation du modèle venait a` être

violée, nous spécifions ce second modèle pour notre

série du cycle des cours de pétrole. La violation une fois de

plus des hypothèses de ce dernier modèle nous emmènera a`

postuler un autre (ARIMA(1, 4, 0)) et ainsi de suite jusqu'àla

validation de

29En fait, suivant les propriétés

identifiées de l'autocorrélogramme simple et

l'autocorrélogramme partiel (décroissance

sinuso·ýdale du premier et 4 premiers retards non nuls pour le

second), on a p = 4. Toutefois, pour une éventuelle non validation des

hypothèses du modèle, des autres valeurs de p doivent être

choisies dans l'ensemble des p < 4 et suivant la minimisation du

critère d'information.

toutes les hypoth`eses du mod`ele final retenu. Nous estimons

dans le paragraphe suivant les param`etres du mod`ele retenu.

5.4 Estimation du modèle

D'apr`es ce qui pr'ec`ede, le cycle {Ct}T t=0 des

cours de p'etrole admet une repr'esentation de forme :

4

/4Ct - X öi /4Ct_i = åt (11)

i=1

Avec /4Ct = Xt - 4Xt_1 + 6Xt_2 - 4Xt_3 + Xt_4 et

o`u les param`etres {öi}4 i=1 sont estim'es suivant la m'ethode

des MCO. Les r'esultats de cette estimation des param`etres sont consign'es

dans le tableau 3 suivant.

Tableau 3 - Estimation des param`etres du mod`ele probable

(ARMA(4, 0)) de la quatri`eme diff'erence du cycle Ct

|

Estimates

|

Std Error

|

t student

|

Approx Sig

|

|

ö1

|

3,8751

|

0,0002

|

47,23

|

0,00

|

|

ö2

|

-5,7704

|

0,0003

|

47,23

|

0,00

|

|

ö3

|

3,9076

|

0,0003

|

47,23

|

0,00

|

|

ö4

|

-1,0169

|

0,0002

|

47,23

|

0,00

|

5.5 Validation du modèle

Les tests de validation du mod`ele ont pour objectif de

v'erifier que le terme d'erreur de la repr'esentation ARIMA de la chronique en

'etude est bien un bruit blanc, c'est-àdire est a` variance constante et

peut s'ajuster a` une variable al'eatoire de loi normale. Trois principaux

types de tests sont utilis'es afin de valider et 'eventuellement resp'ecifier

le mod`ele. Il s'agit des tests de normalit'e des r'esidus, du test

d'homosc'edasticit'e et de celui d'autocorr'elation des erreurs.

5.5.1 Test de normalité

L'hypoth`ese de normalit'e des termes d'erreur est primordiale

dans la mise en oeuvre d'un mod`ele 'econom'etrique. En effet, c'est sur la

base de cette derni`ere que sont 'etablies les distributions statistiques des

estimateurs issus de l'estimation. En raison de sa simplicit'e

d'impl'ementation et d'interpr'etation, le test de Jarque-Bera est tr`es

souvent utilis'e pour

vérifier cette hypothèse. Le principe du test de

normalitéest basésur les hypothèses suivantes :

H0 : les résidus suivent une loi normale

H1 : les résidus ne suivent pas une loi normale

La règle de décision ici est d'accepter

l'hypothèse de normalitédes résidus lorsque la

probabilitédu test est supérieure au seuil

considéréet son rejet dans le cas contraire. La mise en oeuvre de

ce test nous donne les résultats qui permettent de rejetter

l'hypothèse nulle de normalitédes résidus. En effet, la

statistique du test (de valeur 7, 2492) est bien supérieure a` celle

tabulée (5, 99) au seuil de 5 %, avec la probabilitécritique

correspondante égale a` 0, 0266 (c'est-à-dire inférieure

a` 5 %).

Il en ressort ainsi que la série du cycle des cours de

pétrole n'est donc pas étégénérépar

le processus ARIMA(4, 4, 0). Nous envisageons pource fait une autre

spécification au modèle ayant générécette

série. Nous postulons ensuite le modèle ARIMA(2, 4,

0)30. Cette estimation qui nous donne les coefficients de la partie

AR (tableau 4) tous significatifs nous fournit en même temps les erreurs

qui appliquées au test de Jarque Bera ne rejette pas l'hypothèse

de normalité. La probabilitécritique du test est de 0.04271; soit

donc que les erreurs du modèles peuvent s'ajuster a` une variable

aléatoire de loi normale, avec une seuil de 5 % de ce tromper.

Tableau 4 - Estimation des paramètres du

modèle retenu (ARMA(2, 0)) de la quatrième différence du

cycle Ct

Estimates Std Error t student Approx Sig

ö0 1.9297 0.0038 46,21 0,001

1

ö0 -1.0115 0.0038 45,30 0,000

2

5.5.2 Test d'homoscédasticité

La notion

d'hétéroscédasticitérenvoie a` la non constance de

la variance de l'erreur. En cas de présence

d'hétéroscédasticité, les estimateurs MCO '

classiques ne sont plus a` variance minimale. Il existe un certain nombre

de test d'hétéroscédasticitédes erreurs. Celui que

nous utilisons ici est le test de White (1980).

Le test de White est fondésur l'existence d'une

relation entre les carrés des résidus du modèle

estiméet une (ou plusieurs) variables explicatives a` niveau ou au

carré. Il s'agit

30Choix faite suivant la minimisation du

critère AIC.

d'un test de l'hypothèse nulle

d'homoscédasticitécontre l'alternative

d'hétéroscédasticitédes erreurs. En pratique, on

compare la probabilitédu test au seuil considéré.

Lorsque

cette probabilitéest supérieure au seuil, on accepte

l'hypothèse d'homoscédasticitédes résidus.

Ici, nous sommes autorisés a` accepter l'hypothèse

nulle d'homoscédasticitéau seuil de 5 % car la

probabilitécritique du test vaut 0, 866.

5.5.3 Test d'autocorrelation

En raison de la simplicitéde sa mise en oeuvre, c'est

le test d'autocorrélation de Breusch-Godfrey que nous utiliserons pour

tester l'autocorrélation de nos résidus. Les hypothèses de

ce test sont les suivantes :

? ?

?

H0 : erreurs non corrélées

H1 : erreurs corrélés

La statistique du test suit asymptotiquement une loi de

chi-deux sous l'hypothèse nulle. Nous basons notre décision sur

la probabiltécritique du test qui vaut 0, 496 dans ce cas. Elle nous

permet donc d'acceptél'hypothèse nulle. Nos résidus sont

donc nonautocorrélés au seuil de 5 %.

5.6 Prevision

Partant des résultats fournis par l'algorithme de Box

et Jenkins, on est en mesure de réaliser une prévision du cycle

a` un horizon h, notée dCt+h, pour la réalisation du

processus {Ct}t=1,...,T a` la date t + h , a` partir de notre

échantillon d'observations. La prévision pour des

échéances éloignées se fait en utilisant

l'espérance conditionnelle. Autrement dit, en supposant que l'on se

situe a` une date t, la prévision du cycle {Ct}t est obtenue

comme sa projection dans l'espace engendrépar son passéet ses

erreurs. La série du cycle31 étant donnée par

l'équation 11. En considérant sa représentation MA(8) : Ct

= åt + ?1 åt-1 + ?2 åt-2 + ... + ?i

åt-i + ..., on déduit l'expression

générale des prévisions a` l'horizon h : bCt =

>I i=0 ?i+h åt-i . L'intérêt de l'écriture MA(8)

est qu'elle facilite le

|

calcul des erreurs de prévision : det+h =

Ct+h -

|

dCt+k = Ph-1

i=0 ?i åt+h-i, avec ?0 = 1

|

Pour un horizon de six mois, les prévisions obtenues sont

données dans le tableau ci-dessous :

31Avec ö1 = ö0 1, ö2 =

ö0 2 et ö3 = ö4 = 0.

Tableau 5 - Prévision du cycle du prix de

pétrole pour un horizon de six mois

|

Mois

|

Pr'evision

|

Erreur Standard

|

|

Mai 2009

|

-0,3446673

|

7,318861e-06

|

|

Juin 2009

|

-0,3489198

|

4,415742e-05

|

|

Juillet 2009

|

-0,3388016

|

1,566795e-04

|

|

Aoât 2009

|

-0,3168720

|

4,236412e-04

|

|

Septembre 2009

|

-0,2861990

|

9,639788e-04

|

|

Octobre 2009

|

-0,2500289

|

1,942547e-03

|

Les erreurs de prévision sont d'un ordre de grandeur

dix fois inférieur a` celui des valeurs prédites, ce qui

dénote une bonne concordance entre nos données et les

résultats de notre exercice de modélisation. Le graphique 10

suivant permet de mieux apprécier cette adéquation. La suite de

la courbe, en pointilléet en de couleur rouge, présente la

prévision du cycle dans un horizon de six mois. Cette prévision

indique donc une phase de reprise juste après le mois de Mai 2009.

Graphique 10 - Repr'esentation graphique des valeurs

prédites

ycle par le filtre asymétque de Christiao et

Fitzgerad

2005 2006 2007 2008 2009 2010

Le retournement du cycle sur la période de

prévision suggère une amélioration de la conjoncture pour

les pays exportateurs net de pétrole. En effet, a` partir de Mai 2009,

le cycle du prix de pétrole entame une phase d'expansion qui devrait

vraisemblablement atteindre la fin de l'année courante. Les recettes

pétrolières alors en baisse tendancielle depuis un an devraient

augmenter de facon progressive mais persistance (au moins dix mois)

étant donnéla durée moyenne des phases

identifiées.

6 Conclusion

Il était question dans ce papier d'identifier le

mécanisme ou le processus générateur du cycle de la

série de prix de pétrole. Pour ce faire, nous avons d'abord

extrait ce cycle suivant divers filtres proposédans la

littérature, et nous avons ensuite procédéa` la datation

de cette dernière. Nous en sommes parvenu a` divers résultats et

dont les plus pertinents sont les suivantes.

Tout d'abord, pour extraire de la composante cyclique de la

série des cours mensuels de pétrole, qui présente un

intérêt majeur pour l'analyse conjoncturelle et peut avoir des

incidences en matière de politiques économiques, nous avons

utilisés quatre filtres parmi la panoplie de ceux proposés dans

la littérature. Nous avons retenu que celui de type asymétrique

proposépar Christiano et Fitzgerald (approximation finie et

asymétrique du filtre passe-bande idéal) est le plus

adapté, ceci pour diverses raisons et dont nous avons fait mention.

Ensuite, nous avons procédéa` la datation du

cycle extrait; ceci dans une optique de détecter les principaux points

de retournements de reprise et de baisse. Pour ce faire, nous avons, d'une part

mis en oeuvre l'algorithme itératif de Bry et Boschan et d'autre part

l'application du modèle Markoviens Autorégressif a` changement de

régime. La composante cyclique identifiée par la première

méthode, celle de type non-paramétrique, présente des

propriétés intéressantes et rend bien comptes de

l'environnement politico-économique international. Sur la période

d'étude (Janvier 1989 - Avril 2009), sept cycles ont

étéidentifiés, lesquels cycles animés par sept

phases de hausse et huit autres de baisse tendancielle du cours de

pétrole. Les phases de hausse sont en moyenne plus longues que celles de

baisse, ce qui témoigne du mouvement haussier du prix de cette

matière première. Afin

d'éprouver la qualitéde notre algorithme de

datation, nous avons a` nouveau identifiéles cycles avec la

méthode paramétrique des Modèles a` Changement de

régime Marko-

vien. Cependant, aucun déphasage significatif n'est

apparu entre les cycles issus des deux méthodes de datation.

Enfin, une modélisation de type Box et Jenkins des

cycles précédemment extraits nous a` donnéde

prévoir une hausse tendancielle des cours du baril de pétrole qui

entreront dans une phase cyclique d'augmentation pour les six mois qui suivent

la période d'étude.

R'ef'erences bibliographiques

[1] Anas J., Billio M., Ferrara L., et Lo Duca M. (2003),

« A turning point chronology for the Euro-zone »

[2] Christiano, L. J. et Fitzgerald, T. J. (1999) «

The band pass filter », NBER Working paper series.

[3] Dufour J. M. (2005), « Fluctuations

économiques notions de base »

[4] Fournier, J. Y. (1999) « Extraction du

cycle des affaires la méthode de Baxter et King », INSEE

(Institut National de la Statistique et Etudes Economique), Série des

documents de travail de la Direction des Etudes et Synth`eses 'Economiques.

[5] Fournier, J. Y. (2000) « L'approximation du

filtre passe-bande proposée par Christiano et Fitzgerald, INSEE,

Série des documents de travail de la Direction des Etudes et Synth`eses

'Economiques.

[6] Giancarlo, B. et Edoardo, O. (2004) « Dating the

italian business cycle : a comparison of procedures », Istituti di stititi

di studi E analisi economica, Working paper No. 41

[7] Hamilton, James D. (2005), « Oil and

Macroeconomy », article prepared for : Palgrave Dictionary of

Economics.

[8] Hassad, M. et Gatfaoui, J. « Analyse des

cycles réels et du crédit en Tunisie, au Maroc et dans la zone

euro, convergence ou divergence », Version

préliminaire.

[9] Ladric, S. et Mignon, V. (2002) «

'Econométrie des séries temporelles macroéconomiques

et financiêres », 'Economica.

[10] Lalanne, G., Pouliquen, E. et Simon, O. (2009) «

Prix du pétrole et croissance potentielle a` long terme

», INSEE, Direction des 'Etudes et Synth`eses 'Economiques.

[11] Melard, G., Colet, M. et Njimi, (avec la collaboration de

PRASSER U.) (2005), « Guide d'apprentissage des macros d'Excel

», 2ême édition, UniversitéLibre de

Bruxelles.

[12] Ndongo O. et Francis Y. (2006), « Datation du

Cycle du PIB Camerounais entre 1960 et 2003 »

[13] Nkou G. R. et Andriatsitoaina A. R. (2008), «

Modélisation MS VAR et analyse du cycle du cours du café:

cas du Cameroun », Groupe de Travail, ISSEA, 2008

[14] Ponty, N. « Analyse conjoncturelle et analyse

statistique des fluctuations », Document de travail.

[15] Rabault G. (1993) « Une application du

modèle de Hamilton a` l'estimation des cycles économiques

»

ANNEXES

Methodologie du filtre passe-bande ideal32

Par définition, le filtre passe-bande idéal