Datation du cycle des cours de pétrole et prévision à court terme( Télécharger le fichier original )par Beaudelaire TAFOUEDA & Jean Roger TAGNE FOTSO Institut Sous-régional de Statistique et d'Economie Appliquée (ISSEA) - Ingénieur Statisticien Economiste 2010 |

3.4 Méthodologie de modélisation univarié: la procédure de Box et JenkinsDans le but de prévoir le niveau d'évolution du cours mensuel du baril de pétrole, nous utilisons la méthodologie itérative de Box et Jenkins dont les différentes étapes sont les suivantes :

La méthodologie de Box et Jenkins s'applique aux séries non volatiles et stationnaires. Dans notre cas, bien que la méthode d'extraction nous garantisse la stationnaritédu cycle, nous effectuerons un test pour confirmer ces propriétés étant donnéleur impor- tance. si elle s'applique pour une série quelconque, ne s'applique dans notre cas que pour certaines étapes ci-dessus. La démarche essentielle de la prévision du cycle consiste ainsi donc a` l'indentification du modèle ARMA, a` l'estimation des paramètres du modèle, a` la validation du modèle et a` la prévision proprement dite. 1989M01 1989M10 1990M07 1991M04 1992M01 1992M10 1993M07 1994M04 1995M01 1995M10 1996M07 1997M04 1998M01 1998M10 1999M07 2000M04 2001M01 2001M10 2002M07 2003M04 2004M01 2004M10 2005M07 2006M04 2007M01 2007M10 2008M07 2009M04 Groupe de Travail 4 Extraction et datation du cycle des cours de pétrole 4.1 Traitements préliminaires Avant de procéder a` l'extraction de la composante cyclique, il est indispensable de déterminer le type de décomposition de la série initiale. Ainsi, la question a` laquelle nous répondons ici est la suivante : la série des cours de pétrole se décompose suivant le type additif ou multicatif?. Pour y répondre, nous devons au préalable identifier les composantes du processus générateur des données dont nous disposons. C'est ainsi que nous étudierons dans un premier temps la présence éventuelle d'une saisonnalitéet d'une tendance déterministe dans notre série de données. 4.1.1 Identification des composantes gouvernant le processus générateur des données

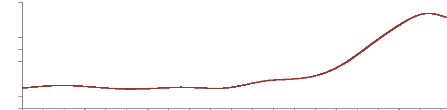

Avant l'étude de la saisonnalité, nous allons déterminer si oui ou non notre série du prix de pétrole contient une tendance déterministe. Le graphique 1 ci-après nous présente la tendance de notre série obtenue par un filtre de Hodrick et Prescott. Son examen nous révèle que la forme la plus simple correspondant le mieux a` l'allure générale de cette chronique est une fonction polynomiale de degré2. En effet, après une évolution quasi-linéaire, elle entame un mouvement de courbe convexe au début de l'année 2000.

90 80 70 60 50 40 30 20 10 0 Graphique 1 - Identification graphique de la tendance de la série du prix de pétrole Ainsi, La forme de tendance pour laquelle nous postulons nous confère a` écrire notre série suivant le modèle suivant : Xt = at2 + bt + c + åt (5) O`u Xt désigne la série du prix de pétrole, åt le terme d'erreur, t le temps, a, b et c des paramètres réels a` estimer. Nous conclurons alors en l'existence d'une tendance déterministe si le paramètre a est significatif. L'estimation MCO du modèle 5 donne le résultat : Xt = 0, 002 t2--0, 37 t+27, 1+åt. La statistique de Student associée au coefficient a (c'est a` dire a` 0, 002) vaut 15,9, supérieure a` 1,96. Ce coefficient est donc significativement différent de z'ero au seuil de 5 %. Ainsi, on accepte l'hypothèse de présence d'une tendance déterministe dans notre série.

L'étude de la saisonnalitéde notre série suit une démarche en deux étapes. D'abord, nous analyserons graphiquement le comportement mensuel de notre série d'étude. Cette analyse sera suivie d'un test basésur le modèle de Buys-Ballot qui nous permettra de trancher quant a` la saisonnalitéde la série du prix de pétrole. Examen graphique Le graphique 11, en annexe a` la page 36, présente le comportement mensuel de la série dans le temps, et de celui de son logarithme. La variabilitécomplexe du prix du baril, en tendance et en variance, ne nous permet pas de nous prononcer sur la saisonnalitéde son comportement a` partir du simple examen de ce graphique. En effet, tel que l'illustre le graphique 2 qui met en évidence les variabilités annuelles du phénomène pour les 10 premières années, les trajectoires de la courbe représentative de notre série semble avoir des directions non colinéaires. Toutefois, un examen visuel sur ce graphique montre que les différentes trajectoires annuelles ne sauraient être parallèles, et donc on serait tenter de ce prononcer sur une non presence de la composante saisonniere dans la variable ayant generela serie de nos observations. Graphique 2 --- Mise en evidence de la non saisonnaitedans la serie brute de donnees

Afin de confirmer ou d'infirmer cette presomption de non saisonnalite, nous mettons en oeuvre un test basesur le modele de Buys-Ballot mensuel. Le test de Buys-Ballot Le modele de Buys-Ballot mensuel s'ecrit : Xt = a2t2 + a1t + a0 + Pj21 Sj1(t[12]=j) + åt, o`u t [12] est le reste de la division entiere de t par 12 et (Sj)j=1,...,12 les coefficients saisonniers. Ainsi specifie, Le modele de Buys-Ballot n'est pas identifiable. Pour remedier a` ce defaut, on prend en compte l'une des proprietes de la saisonnalite, a` savoir le principe de conservation des aires. En effet, cette derniere doit àetre de moyenne nulle sur la periode, soit : Pj12 Sj = 0. La prise en compte de cette contrainte permet d'obtenir l'equation identifiable : Xt = a2t2 + a1t + a0 + X1 1 Sj [1(t[12]=j) -- 1(t[12]=0)] + åt (6) j=1 L'estimation de l'equation 6 fournit les coefficients estimes ( bSj)j=1,...,11 et a` l'aide de la contrainte, on obtient S12 = -- P11 j=1bSj. Les resultats obtenus avec notre serie du prix de petrole (resultats qui figurent (graphique 16, page 39)en annexe) revelent que les coefficients saisonniers obtenus sont tous non significatifs. Ceci nous conduit logiquement a` la conclusion que notre s'erie est non saisonnière. |

|