Annexes:

Annexe 1: Théorie de la justice et

distribution optimale des revenus.

En 1971, John Rawls, philosophe américain,

publie Théorie de la Justice, un ouvrage majeur dans la

pensée économique de l'équité et de la justice

sociale, dans lequel il va élaborer une théorie tout à

fait originale de la justice. Rawls va parvenir à conjuguer l'existence

de libertés fondamentales et de principes très forts de justice

sociale dans un état de l'économie particulier, qui

possède les caractéristiques d'un optimum de Pareto. Rawls va

imaginer une procédure d'élaboration des règles

fondamentales permettant d'atteindre un état optimal de justice sociale.

L'ensemble des agents sont placés sous un «voile d'ignorance»,

c'est-à-dire qu'ils ne savent pas s'ils seront hommes ou femmes, riches

ou pauvres, salariés ou patrons, handicapés ou bien portant,

c'est-à-dire qu'elles seront leurs fonctions et leurs statuts sociaux

dans le réel. A partir de là, l'ensemble des agents ignorants

vont chercher à établir un certain nombre de règles ou

principes qui feront l'unanimité et qui régiront le

fonctionnement de l'économie réelle, chacun sachant qu'il peut

potentiellement se trouver dans des positions sociales défavorables.

Selon Rawls ces grands principes sont au nombre de deux:

· Le principe d'égales libertés:

chaque agent a droit à un système de libertés aussi

nombreuses que la compatibilité avec le même système de

libertés pour chaque autre agent est garantie. Le nombre de

libertés garanties est donc maximum, tant qu'elles ne nuisent pas aux

libertés d'autrui.

· Le principe de différence: ce principe,

définition parfaite de l'équité, justifie l'existence

d'inégalités entre les agents, sous deux conditions:

? a: dans le respect de

l'égalité des chances, c'est-à-dire la même

possibilité pour

chaque agent d'accéder a des fonctions

et situations sociales,...

? b: ...et en faveur des individus les plus

défavorisés.

Chacune de ces règles étant

hiérarchisées dans cet ordre. Les libertés individuelles

ne peuvent être remises en cause par la nécessité de

rétablir l'égalité des chances ou de mettre en place une

redistribution des plus riches vers les plus pauvres. L'élaboration de

ces principes par les individus est guidée par leur volonté de

garantir l'accès aux «biens premiers», qui selon

Rawls regroupent l'ensemble des valeurs sociales de base. Les biens premiers,

qui dépendent de l'organisation sociale et institutionnelle de la

société, sont désirés par chaque individus sous le

voile d'ignorance et influencent leurs facultés de réalisation

des objectifs qu'ils se sont fixé: les libertés de base, de

circulation, le revenu et la richesse, les prérogatives et

responsabilités des différentes fonctions sociales et les bases

sociales du respect de soi-même.

Grâce à ces deux critères, on peut

observer quelles sont les principales critiques que Rawls adresse a la

conception utilitariste et parétienne de la distribution optimale des

revenus: critique de l'absence de prise en compte de la liberté dans

l'atteinte d'un état social optimal, et de la non-prise en compte des

particularités individuelles et des différences de dotations dans

le critère de maximisation de la somme des utilités

individuelles. L'état social qui respecte ces principes est donc

profondément équitable dans le respect le plus stricte des

libertés individuelles. De plus, Rawls va chercher a montrer en quoi cet

état social peut aussi être parfaitement efficace grâce aux

critères du maximin et du leximin.

Pour Rawls, l'état social juste sera efficace s'il est

un optimum de Pareto: il s'agit donc de trouver l'optimum qui minimise les

inégalités « subies ». Le critère du maximin

revient a maximiser l'avantage des individus se trouvant dans la position

sociale la plus favorable, et donc à opérer un choix parmi les

optimaux selon ce critère. L'état social juste est donc un

optimum de Pareto qui maximise les utilités des agents les plus mal

lotis. Ce critère comporte cependant une limite: si deux états, X

et Y, génèrent des avantages équivalents pour les

individus les plus défavorisés, et que dans le même temps

le passage de X a Y permet de faire croître l'avantage des individus les

mieux lotis, le seul critère du maximin ne permet pas d'opérer un

chois entre ces deux critères. Pourtant, Y est plus efficace au sens de

Pareto, et donc préférable. Il convient dès lors

d'employer le critère du leximin, selon lequel il faut choisir

l'état social qui donne le plus grand avantage aux individus

placés juste au dessus des plus défavorisés, et remonter

ainsi l'échelle sociale jusqu'au moment où l'état social

désigné sera celui qui donne le plus grand avantage aux

sociétaires les plus favorisés, compte tenu du fait qu'aucun

autre état ne maximise les dotations d'individus moins favorisés.

Rawls parvient grâce au voile d'ignorance,

procédure fondamentalement hypothétique, a concilier dans un

même état social équité et efficacité. Il

nous indique que la redistribution des revenus devra toujours s'attacher

à améliorer la situation des plus pauvres en priorité.

Annexe 3: Du revenu primaire brut total au revenu

disponible brut total. Source: INSEE, 2010

On voit ainsi que la part des salaires dans le

revenu disponible a crû de 10 points de pourcentages entre 1960 et 2008,

la part des revenus du capital a crû de près de 4 points, tandis

que la part des revenus des indépendants a baissée de 13 points.

Les prestations sociales représentent aujourd'hui 26,2% du revenu

primaire brut contre seulement 15,5% en 1960. De même, les cotisations

sociales et l'impôt sur le revenu ont représenté une

proportion croissante du revenu primaire sur la période. Cependant,

l'impôt sur le revenu ne représente toujours que 11,6% du revenu

primaire, contre un peu plus de 27% pour les cotisations sociales.![]()

Au final, la revenu disponible brut global représentait

95% du revenu primaire brut global en 1960, et il en représente

aujourd'hui 89%, ce qui dénote la croissance du système

redistributif.

Annexe 4: Calculs de quelques indicateurs

d'inégalités de revenus.

L'indice de Gini:

![]()

Avec X la fréquence cumulée de la population

classée par ordre de revenu croissant, pour tout individus ou groupes

d'individus (i), et Y la fréquence cumulée du revenu.

Une des limites de cet indice de concentration est de ne pas

savoir différencier deux distributions de revenus ayant le même

espacement avec la courbe de Lorenz parfaitement égalitaire, mais

n'ayant pas la même forme.

Ainsi, les deux distribution A et B pourront

générer le même indice de Gini, alors que dans la

distribution B les individus les plus pauvres sont plus riches que dans la

distribution A, et que dans la distribution B les individus les plus riches

sont plus riches que dans le distribution A. Par exemple, si on décide

de fixer un objectif « rawlsien » à la

redistribution, l'indice de Gini ne permettra pas de déterminer le

niveau d'inégalité satisfaisant qui bénéficie le

plus aux plus pauvres.

L'indice de Atkinson:

![]()

On a, pour tout agent (i), un revenu

(yi). Y désigne le revenu moyen

et N le nombre d'individus. Avec ? un paramètre positif qui

caractérise le degré d'aversion pour l'inégalité de

la population. Plus le paramètre est proche de 0, plus l'aversion pour

les inégalités est forte: on corrige artificiellement la

distribution des revenus en la rendant plus ou moins égalitaire,

grâce à ce paramètre. Ainsi, lorsque il est bas, les

inégalités de la distribution des revenus sont exacerbées:

les revenus bas par rapport au revenu moyen sont réduits, et les revenus

hauts par rapport au revenu moyen sont augmentés.

Ainsi, on voit que le distribution corrigée

(yi /Y)^(1-0,25) est plus inégalitaire que

la distribution corrigée (yi/Y)^(1-0,75).

Ceci permet de prendre en compte l'aversion pour les inégalités

qui est plus forte pour ?=0,25 que pour ?=0,75. Il faut ajouter que

l'expression ![]() croît de façon exponentielle avec

yi/Y, ce qui implique que pour un niveau

donné de ?, la correction à la baisse des bas revenus est plus

faible que la correction à la hausse des hauts revenus. Il y a donc une

sensibilité plus importante aux inégalités de revenu

générées par de très hauts revenus. croît de façon exponentielle avec

yi/Y, ce qui implique que pour un niveau

donné de ?, la correction à la baisse des bas revenus est plus

faible que la correction à la hausse des hauts revenus. Il y a donc une

sensibilité plus importante aux inégalités de revenu

générées par de très hauts revenus.![]()

Dès lors, lorsque on calcule la moyenne de ces deux

distributions, c'est-à-dire:

![]()

, on obtient une moyenne beaucoup plus élevée

pour des valeurs faibles de ? (la moyenne de la distribution (yi

/Y)^(1-0,25) sera plus élevée que la moyenne pour

la distribution (yi/Y)^(1-0,75)).

On a en outre, pour une même valeur de ?, une moyenne

plus élevée lorsque la distribution initiale y(i) est

inégalitaire par le haut (c'est-à-dire lorsque les

inégalités proviennent de hauts revenus très hauts), et on

a une moyenne plus faible lorsque la distribution initiale est

inégalitaire par le bas (bas revenus très bas). Ce calcul de

moyenne permet de prendre en compte les valeurs extrêmes de la

distribution.

Le terme ![]() est nécessairement positif

tant que ? est différent de 1, et est croissant avec la baisse de ?. est nécessairement positif

tant que ? est différent de 1, et est croissant avec la baisse de ?.

On déduit donc de l'ensemble de ces

propriété que l'indicateur d'inégalité est

croissant avec la baisse de ?. Plus l'aversion pour l'inégalité

est forte, c'est-à-dire plus ? est proche de 0, plus l'indice de

Atkinson sera proche de 1 pour une même distribution des revenus y(i).

Donc, plus la société marque une aversion forte pour

l'inégalité, plus l'indice de Atkinson sera élevé.

De plus, l'indice croît avec la hausse des inégalités pour

une même valeur de ?.

Une dernière propriété de cet indice

concerne sa réaction face à la redistribution: plus ? est bas,

plus les ponctions réalisées par le redistribution sur les hauts

revenus permettent de réduire l'indicateur d'inégalités,

alors qu'a l'inverse, plus ? est élevé (i.e. plus la

tolérance à l'égard des inégalités est

forte), moins les ponctions sur les hauts revenus réduisent l'indicateur

d'inégalités. De même, plus ? est bas, plus les transferts

octroyés aux plus pauvres (valeurs extrêmes basses de la

distribution) font baisser l'indicateur d'inégalités, et

inversement lorsque ? est élevé, où ces transferts

génèrent une diminution plus faible de l'indicateur

d'inégalités.

Annexe 7: Formalisation du TMEI, inspirée par

Duclos J-Y. et al.

On peut comprendre le Taux Marginal Effectif d'Imposition

(TMEI) grâce à une formalisation très simple. On a, avec YD

le revenu disponible, YL les revenus d'activité, YK les revenus du

capital, Ysub les revenus issus des transferts et T les impôts

payés:

![]()

On fait l'hypothèse que le montant d'impôts

payés (T) augmente avec les revenus primaires (YK + YL), et que les

montants des transferts (Ysub) diminuent avec les revenus primaires:

![]()

![]()

donc:

![]()

Le revenu primaire (YP) est composé des revenus du

capital (YK) et des revenus du travail (YL). Donc:

![]()

On obtient une fonction exprimant le revenu disponible en

fonction du revenu primaire. Ainsi, en dérivant, on exprime la variation

du revenu disponible en fonction des variations de revenus primaires:

![]()

d'où:

![]()

En sachant que le TMEI est égal à ![]() , c'est-à-dire la différence entre la hausse d'impôt

consécutive à la hausse du revenu primaire et la baisse des

transferts consécutive à cette même hausse de revenu

primaire. , c'est-à-dire la différence entre la hausse d'impôt

consécutive à la hausse du revenu primaire et la baisse des

transferts consécutive à cette même hausse de revenu

primaire.

On a: ![]()

Le TMEI est donc fonction de la relation qu'entretiennent les

revenus primaires et les revenus disponibles. Plus le rapport ![]() sera important, c'est-à-dire plus la hausse du revenu primaire

entraîne une hausse importante du revenu disponible, plus le TMEI sera

faible. A l'inverse plus la rapport sera faible, c'est-à-dire plus les

hausses de revenu primaire sont confisquées par le système fiscal

ou se traduisent par des pertes de transferts, plus le TMEI sera

élevé. La rapport sera supérieur à 1 dès

lors que la hausse de revenu primaire entraîne une hausse plus importante

du revenu disponible. Un dispositif tel que le RSA chapeau vise ainsi à

faire passer ce rapport au dessus de 1. sera important, c'est-à-dire plus la hausse du revenu primaire

entraîne une hausse importante du revenu disponible, plus le TMEI sera

faible. A l'inverse plus la rapport sera faible, c'est-à-dire plus les

hausses de revenu primaire sont confisquées par le système fiscal

ou se traduisent par des pertes de transferts, plus le TMEI sera

élevé. La rapport sera supérieur à 1 dès

lors que la hausse de revenu primaire entraîne une hausse plus importante

du revenu disponible. Un dispositif tel que le RSA chapeau vise ainsi à

faire passer ce rapport au dessus de 1.

Annexe 8: Détail des droits connexes

attribués selon le statut, avant la réforme du RSA. Source:

Rapport d'informations du Sénat, Commission des affaires sociales, Mai

2005

On peut classer en trois grands

groupes les droits connexes: les « droits connexes

légaux », les « mesures

spécifiques » et les « transferts et

avantages locaux ».

· Les droits connexes légaux:

? Les allocataires du RMI et de l'API ont droit aux aides au

logement à taux plein. De plus, pour les bénéficiaires de

l'AAH qui touchent les aides au logement, une « majoration pour

vie autonome » est automatiquement versée, d'un montant

de 95,92 euros mensuels.

? Les allocataires bénéficient de nombreux

avantages fiscaux: pour tous, exonération de CRDS ; exonération

de CSG pour tous hormis -entre autres- les bénéficiaires de l'ASS

; l'AAH et le RMI ne sont pas pris en compte dans le calcul des revenus fiscaux

pour l'IRPP et les bénéficiaires de l'API et du RMI voient leur

dette fiscale « suspendue ».

? Exonération de taxe d'habitation pour les RMIstes.

? Les bénéficiaires de l'AAH, du minimum

vieillesse et du RMI notamment, sont exonérés de redevance

audiovisuelle.

? Accès pour tous les allocataires à la

Couverture Maladie Universelle (CMU), hormis dans le cas où ils sont

déjà affiliés à un régime de

sécurité sociale par ailleurs. Accès à la CMU

complémentaire pour les RMIstes.

? Les bénéficiaires de l'ASS et de l'AER

valident des trimestres pour l'assurance vieillesse.

· Les mesures spécifiques:

? La prime de Noël, versée habituellement tous les

ans aux bénéficiaires du RMI, de l'ASS, de l'AER. Son montant

était en 2005 de 152,45 euros.

? Tarification sociale du téléphone: le RMI,

l'AAH et et l'ASS ouvrent droit à une réduction forfaitaire de

six euros sur les factures de téléphone (des réductions

sont aussi accordées pour l'électricité, mais en raison du

revenu et non pas du statut).

· Les transferts et avantages locaux:

? Ces aides et avantages sont versés par les conseils

généraux et les municipalités, et sont donc très

divers et répondent à des logiques différentes selon les

territoires. De plus, certains de ces avantages sont fonction du revenu,

d'autres du statut.

? Les aides en fonction du statut sont le plus souvent des

tarifs réduits pour l'accès à des services publics

(services municipaux...)

? On peut noter à titre d'exemple l'accès

gratuit pour tous les RMIstes aux transports en commun dans la région

Ile-de-France.

Ainsi, tous ces avantages contribuent à

accroître le coût du retour à l'emploi s'il se traduit par

un changement de statut. Le TMEI réel est donc bien plus

élevé que les estimations qui en sont traditionnellement faites

et ne prenant en compte que les transferts monétaires directes.

Annexe 9: Estimations du TMI optimal dans le cas

français par Salanié (in Salanié B. (1998).

Un Exemple de Taxation Optimale. In Rapport du CAE Fiscalité et

Redistribution ).

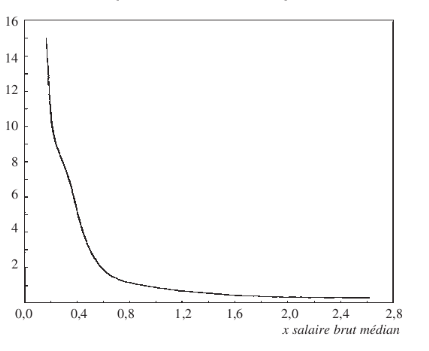

Salanié a estimé le terme ![]() pour la distribution des salaires bruts en France en 1998: pour la distribution des salaires bruts en France en 1998:

On trouve en toute logique que pour les revenus faibles, le nombre

d'individus gagnant plus est beaucoup plus élevé que la

densité d'agents concernés par ces faibles revenus, ce qui

explique que l'on ait un rapport supérieur à 14 pour les

très bas revenus. Cependant, le rapport diminue très fortement

est s'approche de 1 pour des salaires équivalents au salaire brut

médian, et de 0 pour des salaires proches de 2 fois le salaire brut

médian et supérieurs. On trouve en toute logique que pour les revenus faibles, le nombre

d'individus gagnant plus est beaucoup plus élevé que la

densité d'agents concernés par ces faibles revenus, ce qui

explique que l'on ait un rapport supérieur à 14 pour les

très bas revenus. Cependant, le rapport diminue très fortement

est s'approche de 1 pour des salaires équivalents au salaire brut

médian, et de 0 pour des salaires proches de 2 fois le salaire brut

médian et supérieurs.

En conséquence, si l'on suppose une

élasticité de l'offre de travail de 0,3 et que le gouvernement

adopte comme objectif de maximiser le transfert alloué aux

ménages les plus pauvres (objectif rawlsien), Salanié trouve une

courbe des TMI optimaux qui n'est pas convexe, et qui décroit

linéairement avec le salaire brut:

Ainsi, compte tenu de l'optimalité d'imposer les

individus de faible productivité, compte tenu de la répartition

des individus selon le salaire, et compte tenu de la présence

d'objectifs rawlsiens, le taux marginal d'imposition optimal est fortement

décroissant avec le salaire brut médian: proche de 100% pour les

revenus les plus faibles, et de 50% pour les plus élevés.

Selon Salanié, les TMI que l'on trouve effectivement en

France ne sont donc pas optimaux au moins pour les salaires les pus

élevés, qui devraient subir des TMI extrêmement faibles au

vue de son application du modèle Mirrlees-Diamond. Pour lui, seuls les

TMI proches de 1 pour les bas revenus sont donc justifiables au regard du

modèle Mirrlees-Diamond. Il conclu donc de l'absence de problèmes

liés aux hauts taux marginaux d'imposition appliqués aux bas

revenus: la faible productivité de ces individus et leur faible nombre

justifient donc que 100% de leurs revenus supplémentaires soient

taxés.

Annexe 11: L'impôt optimal sur les revenus: de

la maximisation des recettes fiscales à la maximisation de

l'emploi.

Nous reprenons ici l'analyse de la théorie de

l'impôt optimale formulée par Piketty dans son article, La

Redistribution Fiscale face au Chômage.

Les fondements de la taxation optimale: Mirrlees,

1971.

Chaque agent (i) reçoit un salaire horaire

(wi) dont le montant correspond exactement à sa

productivité. L'agent choisit son niveau d'offre de travail

(li) en vue de maximiser son utilité (U), qui

décroît avec la quantité de travail offerte et croît

avec le revenu disponible après impôts (yi). On a:

U(yi ; li)

Un taux d'imposition uniforme (t) est appliqué, et dont

le niveau est déterminé par l'Etat. L'objectif de la puissance

publique est de maximiser le niveau des recettes publiques (R), dont le montant

est égale au taux d'imposition multiplié par le revenu moyen

(ymo):

R=tymo

Les recettes fiscales servent à financer un transfert

alloué aux individus ayant une productivité nulle, donc un

salaire nul.

Le taux de salaire net est égal à:

(1-t)wi . C'est le salaire horaire, duquel est déduit

l'impôt.

Le modèle permet de voir quel est le niveau optimal de

(t). Pour cela, il convient de voir quels sont les effets d'une hausse de (t)

de d%. Tout d'abord, le taux d'imposition devient (t+dt).

En conséquence, le taux de salaire net devient

(1-t-dt)wi

On a une baisse du taux de salaire net de ![]() % %

En effet:![]()

Avec (e) l'élasticité de l'offre de travail, on

a, par définition:![]()

Donc: ![]() . Comme . Comme ![]() , la

baisse de salaire net conduit à une baisse de l'offre de travail , la

baisse de salaire net conduit à une baisse de l'offre de travail ![]() égale à égale à ![]() %. %.

La variation des recettes fiscales (äR) combine l'effet

positif dû à la hausse du taux ![]()

et l'effet négatif dû à la baisse de

l'offre d'emploi: ![]()

On a: ![]()

Le taux d'imposition optimal est celui à partir duquel

les deux effets s'égalisent: on augmente le taux tant que l'effet

positif sur les recettes est supérieur à l'effet négatif

de la désincitation à l'emploi. Au delà de t*, l'effet

négatif supplanterait l'effet positif, et les recettes fiscales

diminueraient.

Donc: ![]() lorsque lorsque ![]() ,

c'est-à-dire : ,

c'est-à-dire : ![]() . .

On obtient ![]() , avec t* le sommet de la courbe

de Laffer. , avec t* le sommet de la courbe

de Laffer.

Réinterprétation du modèle

avec une imposition non-linéaire: Diamond (1996).

Mirrlees avait déjà intégré en

1971 une pluralité de taux pour différentes catégories de

revenus; cependant, en suivant Piketty, nous en présenterons ici la

ré-interprétation faite par Diamond.

Aucun paramètre n'est modifié hormis le taux

d'imposition. On a désormais t(y) la fonction résumant tous les

prélèvements et transferts attribués aux agents en

fonction de leur revenu primaire (y).On a t(0)<0 : un impôt

négatif est versé aux agents dont les revenus d'activités

sont nuls (y=0).

On a t'(y) le taux marginal appliqué au revenu (y),

c'est-à-dire le taux prélevé sur une unité de

revenu primaire supplémentaire.

La même méthode que précédemment

est appliquée : on observe quel est l'effet d'une hausse du taux

marginal sur les recettes fiscales afin de déterminer le niveau du taux

marginal optimal. Ainsi, on suppose une hausse des taux marginaux

appliqués aux revenus compris entre y et dy :le taux marginal passe de

t'(y) à t'(y)+dt'.

Comme précédemment, l'effet est ambigüe. On

a, d'un côté, une hausse des recettes: le taux d'imposition

augmente pour tous les agents ayant un revenu supérieur à (y). En

effet, pour que le taux marginal s'accroisse pour tous les revenus compris

entre y et y+dy sans que les taux marginaux soient modifiés pour les

revenus supérieurs à y+dy, il faut accroître les taux

d'imposition appliqués à chaque niveau de revenu compris entre y

et y+dy en faisant en sorte que le hausse du taux augmente avec le revenu. Pour

que les taux marginaux appliqués aux revenus supérieurs à

y+dy n'évoluent pas, les taux d'imposition qui leurs sont

appliqués doivent tous croître dans une même proportion. On

ne prend pas ici en compte les éventuels effets revenus

générés par cette hausse des taux d'imposition sur tous

les agents ayant un revenu supérieur à y+dy.

Cette hausse des recettes est de![]() sur chaque

niveau de revenu supérieur à (y). sur chaque

niveau de revenu supérieur à (y).

La part de la population dont le revenu est supérieur

à (y) s'exprime ainsi: ![]()

Avec F(w) la fonction de répartition des taux de

salaires et wy le taux de salaire correspondant à un revenu

disponible égal à (y), la hausse globale des recettes est donc:

![]()

De l'autre côté, tous les agents situés

entre y et y+dy voient leur taux marginal augmenter, ce qui induit, pour

Piketty, que « leur taux de salaire net est passé de

(1-t')w à (1-t'-dt')w ». Cette baisse du salaire net

réduit l'incitation au travail: on a donc une baisse de l'offre de

travail qui peut impacter négativement les recettes, égale

à :![]() %, avec e l'élasticité de l'offre de

travail des individus ayant un revenu compris entre y et y+dy. %, avec e l'élasticité de l'offre de

travail des individus ayant un revenu compris entre y et y+dy.

Il en résulte une baisse des recettes fiscales

dégagées sur ce groupe de:![]() %. %.

Le nombre d'agents ayant un revenu disponible compris entre y

et y+dy s'exprime par la fonction de densité de la distribution des

salaires (la fonction de densité exprime l'intégrale de la

fonction de répartition sur un intervalle donné), soit : ![]() la densité (i.e. le nombre d'agents) pour des taux de

salaires compris entre wy et wy+dw, correspondants

à l'intervalle de revenu disponible (y ; y +dy). la densité (i.e. le nombre d'agents) pour des taux de

salaires compris entre wy et wy+dw, correspondants

à l'intervalle de revenu disponible (y ; y +dy).

On a une baisse globale des recettes de : ![]()

L'évolution globale des recettes fiscales est ainsi:

![]()

On maximise les recettes fiscales lorsque on atteint le taux

marginal d'imposition qui ne génère plus de hausse de recettes

(c'est-à-dire avant qu'il génère une baisse de recettes),

c'est-à-dire pour dR=0

On obtient alors:

![]()

De la maximisation des recettes fiscales à

la maximisation de l'emploi: Piketty (1997).

Piketty fait l'hypothèse que les agents ne font pas

faire varier leur quantité de travail offerte (les heures de travail

offertes par un individu n'évoluent pas en fonction de l'imposition),

mais plutôt « la quantité d'effort et

d'investissement personnel pour trouver un emploi ou pour être promu

à un taux de salaire plus élevé ». Par

souci de simplicité, on distingue trois groupes de revenus, dont les

caractéristiques peuvent être résumées dans le

tableau suivant:

|

Sans-emplois

|

Bas-salaires

|

Haut-salaires

|

|

Niveaux de salaires

|

|

W1

|

W2

|

|

Revenus disponibles

(y compris prélèvements et

transferts).

|

y0

|

y1

|

y2

|

|

Nombre d'agents

|

m0

|

m1

|

m2

|

|

Taux moyen de prélèvement.

|

|

|

|

|

TMEI appliqués:

(la formule est celle présentée Chap.I

Part.III)

|

Pour le passage du non-emploi vers

l'emploi:

![]()

|

Pour le passage des bas salaires aux hauts

salaires:

![]()

|

|

On peut dès lors exprimer le revenu disponible des bas

salaires (y1), qui est égal au revenu disponible des

sans-emplois (le transfert y0) auquel on ajoute le salaire

w1 diminué du TMEI:

![]()

De même pour le revenu disponible des hauts salaires:

![]()

Les recettes fiscales (R ) sont définies par ![]()

On défini e0 l'élasticité de

la probabilité de transition entre le non-emploi et l'emploi à

bas salaires par rapport à l'écart y1-y0 :

lorsque y1-y0 augmente de 1% « alors une

proportion e0% supplémentaire de chômeurs trouvent un

emploi à bas salaires ».

Comme précédemment on cherche à

déterminer les taux marginaux effectifs d'imposition optimaux, ici

T0* et T1*.

Une hausse de T0 jusqu'à

T0+dT0 entraine une hausse des recettes fiscales de:

![]()

Avec ![]() les recettes nouvelles correspondant

aux impôts payés par tous les salariés sur leur fraction de

salaire brut inférieure à w1, et les recettes nouvelles correspondant

aux impôts payés par tous les salariés sur leur fraction de

salaire brut inférieure à w1, et ![]() la

perte de recettes dû à la baisse de l'emploi à bas salaire

(dm1) consécutive à la désincitation au

travail, accrût par la hausse de T0. la

perte de recettes dû à la baisse de l'emploi à bas salaire

(dm1) consécutive à la désincitation au

travail, accrût par la hausse de T0.

En effet, le hausse de T0 entraîne une baisse

de y1-y0 de ![]() %. Le nombre de personnes

demeurant inactives va augmenter de %. Le nombre de personnes

demeurant inactives va augmenter de ![]() personnes. Au final, la

baisse du nombre d'employés à bas salaires est égale

à: personnes. Au final, la

baisse du nombre d'employés à bas salaires est égale

à:

![]()

On remplace dm1 par son expression, et on obtient:

![]()

Et, pour dR=0, c'est-à-dire si l'on vise à

maximiser les recettes fiscales:

![]()

En suivant la même logique, on obtient pour la

transition des emplois à bas salaires vers les emplois à hauts

salaires un taux marginal effectif d'imposition optimal de:

![]()

Annexe 15: Représentation graphique de

l'impôt négatif

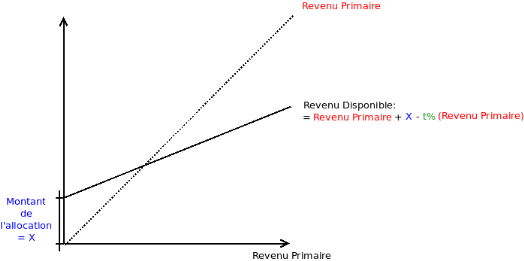

Un impôt négatif peut s'avérer identique,

d'un point de vue redistributif, au versement d'une allocation universelle

financée par un impôt proportionnel.

Voici l'effet redistributif d'une telle allocation:

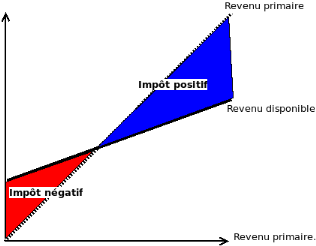

Et voici l'effet redistributif d'un impôt

négatif::

Annexe 16: principaux éléments du système

redistributif français:

Les prélèvements:

· Principaux impôts directs:

· Impôt sur le Revenu des Personnes

Physiques (IRPP): ![]()

Voici le barème de l'IRPP pour l'imposition 2010 des

revenus de 2009. Le calcul du revenu imposable est obtenu en déduisant

du Revenu Brut Global (grosso modo les revenus primaires) les charges

déductibles et les abattements, et après mise en rapport avec la

quotient familial (revenu imposable du foyer fiscal divisé par le nombre

de parts du foyer).

En 2008, l'IRPP a permis de dégager 51740 millions

d'euros de recette nette. 44,6% des foyers fiscaux sont non-imposables.

· Contribution Social

Généralisée: impôt sur les revenus

prélevé à la source. Le taux de prélèvement

oscille entre 7,5% pour les revenus d'activités et 8,2% pour les revenus

du patrimoine et de placements. Elle a permi de dégager 76,3 milliards

d'euros de recette, ce qui est largement supérieur à l'IRPP.

· Contribution pour le Remboursent de la Dette Sociale

(CRDS): impôt prélevé à la source sur les

revenus d'activités, du patrimoine et de remplacements. Taux de 0,5%

appliqué aux revenus brutes.

· Taxe d'habitation: payée par toutes

personnes physiques ayant la jouissance privative d'un logement. Les RMIstes en

sont exonérés.

· Cotisations sociales :

· Fonctions des salaires, elles sont imputées aux

employeurs, aux salariés et aux indépendants; Elles sont

déduites du salaire versé par l'employeur qui a à sa

charge leur versement aux différentes caisses de sécurité

sociale (URSSAF, UNEDIC...). Le taux effectif de cotisations sociales

employeurs était de 26,5% en 2007, et de 14,71% pour les salariés

(y compris la CSG et la CRDS).

Les transferts monétaires:

· Transferts sans condition de ressource:

· Allocations familiales: versées à

tous les foyers à partir du deuxième enfant à charge. On

dénombrait en 2002 près de 4 millions d'allocataires.

· Les prestations d'assurances sociales:

protection contre le risque maladie, assurance retraite, assurance

chômage.

· Transferts sous condition de ressource:

· Allocation de rentrée scolaire.

· Aides au logement: Allocations de Logements

à caractère familial (environ un million d'allocataires),

Allocation Personnalisé au logement (APL) (2,6 millions d'allocataires),

Allocation de logement à caractère social, 2 millions

d'allocataires).

· Les neufs minima sociaux pré-existants au

RSA:

· L'Allocation aux Adultes Handicapés

(AAH), versée aux adultes handicapés ne bénéficiant

pas d'une rente consécutive à un accident du travail. Allocation

différentielle, dont le montant maximum atteint 696,63 euros pour une

personne seule.

· L'Allocation de Parent isolé (API),

versée aux adultes seuls ayant au moins un enfant à charge et aux

femmes enceintes isolées. Allocation différentielle, dont le

montant maximal était en 2005 de 778 euros pour un ménage avec

un enfant à charge.

· L'Allocation Temporaire d'Attente (ATA),

allocation forfaitaire versée à certaines catégories

de population en attente d'insertion (notamment les demandeurs d'asile et les

anciens prisonniers), et pouvant justifier d'un revenu inférieur au RMI.

Montant: 10,67 euros par jour.

· L'Allocation Equivalent Retraite,(AER)

versée aux personnes ayant cotisés au moins 161 trimestres mais

n'ayant pas atteint 60 ans (n'ayant donc pas droit à la retraite). Les

allocataires doivent prouver un revenu inférieur à 1570€

pour une personne seule. Montant forfaitaire de 32€ par jour pour une

personne seule.

· L'Allocation de Solidarité

Spécifique (ASS), versée aux personnes en recherche d'emploi

pouvant justifier de revenus inférieurs à 605,6 euros par mois

pour une personne seule pour une allocation à taux plein. Montant

forfaitaire: 15,14€/ jour (le montant décroit par pallier en

fonction des ressources).

· Le Revenu Minimum d'Insertion, (RMI), allocation

différentielle versée à tous les résidents en

France de plus de 25 ans, et dont le montant maximal était en 2009 de

454,63€.

· L'Allocation supplémentaire

d'Invalidité (ASI), pour les moins de soixante ans percevant une

trop faible pension d'invalidité.

· L'Allocation Supplémentaire Vieillesse

(ASV) pour les plus de soixante-cinq ans ne disposant pas de droits suffisants

à l'assurance vieillesse.

· L'Allocation veuvage, pour « les

conjoints d'assurés sociaux

décédés ».

Les minima ne sont plus que huit aujourd'hui, le RSA (cf.

Chap.II Part.III) s'étant substitué au RMI et à l'API. On

voit que la plupart de ces transferts non-contributifs sont institués

pour pallier une insuffisance du système d'assurances sociales

(allocations chômage insuffisantes ou épuisées pour l'ASS

et le RMI dans une moindre mesure, protection contre le risque maladie

insuffisante pour l'ASI ou pour l'AAH, assurances retraite défaillantes

dans le cas de l'ASV ou de l'AER ...)

Résumé:

Nous nous sommes attachés tout au long de notre

mémoire à comprendre quels étaient les modalités de

conciliation entre travail et redistribution, compte tenu tout d'abord de

l'effet désincitatif de la redistribution, mais prenant aussi en compte

les impératifs éthiques qui justifient que les revenus soient

taxés et que des transferts soient octroyés. En effet, nous avons

pu voir que les inégalités et la pauvreté seraient

extrêmement importants sans l'intervention redistributive de

l'État.

Plus précisément, nous avons cherché

à savoir si, nécessairement, la redistribution désincite

les agents inactifs à retourner vers l'emploi. Or, il apparaît que

si cet effet existe et ne peut être ignoré, nous devons prendre en

compte d'autres déterminants du maintien hors de l'emploi.

Les récentes réformes visant à rendre le

travail payant adhèrent à cette vision d'une redistribution

nécessairement désincitative, que nous remettons en cause. Nous

nous sommes donc attachés à montrer que d'autres pistes

étaient envisageables pour concilier au mieux travail et redistribution,

mais que des choix devaient alors être faits, en terme de valeur

attribué au travail et à la redistribution, et en termes

d'hypothèses concernant les comportements des agents.

Notre travail repose essentiellement sur une recherche

d'informations, de données chiffrées, d'idées et

d'analyses, provenant à la fois d'articles et d'ouvrages de recherche,

mais aussi d'essais ou de textes mettant en avant des partis pris.

Mots clé:

Pauvreté et Inégalités ; Redistribution ;

Offre de travail ; Incitation monétaire ; Exclusion sociale.

|