|

Master I Comptabilité Contrôle

Audit

L'industrie des hedge

funds et ses évolutions

par

Harry BOUKRIS

Tuteur de mémoire

M Jean Michel Rocchi

Sommaire

|

Introduction

|

3

|

|

Partie I : Les hedge funds et leurs

caractéristiques

|

|

|

A/ Définition d'un hedge fund

|

.4

|

|

B/Principaux investisseurs des hedge funds

|

5

|

|

C/Caractéristiques des hedge funds

|

6

|

|

D/Principales stratégies : caractéristiques

et performances

|

17

|

Partie II : Les évolutions de

l'industrie

A/Tendances générales de l'industrie

...32

B/ De nouvelles stratégies et de nouveaux

marchés 38

C/Requêtes de transparence des autorités de

régulation des marchés 46

D/De nouveaux investisseurs : les investisseurs

institutionnels ..51

E/ Les perspectives de croissance de l'industrie d'ici

à 2010 ..57

Conclusion ..59

Bibliographie ..60

Introduction

Considérés par certains comme responsables de la

crise financière actuelle, et par d'autres comme de formidables outils

de gestion alternative, les hedge funds en deviennent fascinants.

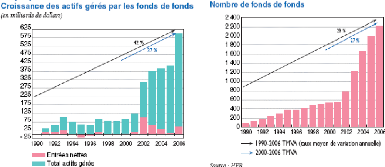

Depuis les 5 dernières années, nous avons

assisté à une croissance exponentielle des actifs

gérés par ces véhicules d'investissement. Cette croissance

des actifs est du à la fois aux performances

générés par les fonds mais également à

l'augmentation de la demande des investisseurs.

Tout au long de ce mémoire, j'ai cherché

à analyser les évolutions de l'industrie des hedge

funds. L'analyse de cette tendance passe d'abord par l'analyse de

l'état actuel de l'industrie des hedge funds (Partie I). Je me

suis donc intéressé aux caractéristiques des hedge

funds ainsi qu'aux différentes stratégies qu'ils emploient,

source de leur croissance.

Afin de déterminer quel sera l'avenir des hedge

funds je me suis intéressé aux principaux changements qui

vont affecter les fonds et leur croissance (Partie 2). La réglementation

et la plus grande transparence des fonds, demandés par les

autorités de contrôle des marchés financiers compte tenu du

risque des hedge funds, est un premier élément qui va

affecter à la fois l'offre des fonds mais aussi la demande des

investisseurs. Par ailleurs la demande et l'offre des hedge funds se

modifient progressivement. Les hedge funds proposent de nouvelles

stratégies et les investisseurs changent et augmentent.

Ainsi par l'analyse de cette tendance et par ces facteurs

d'évolution nous pourrons déterminer

si la croissance des

actifs sous hedge funds est durable et quelle sera l'avenir des

hedge funds.

I. Les hedge funds et leurs caractéristiques

A. Définition d'un hedge fund

Depuis leur création, un grand nombre d'auteurs ont

tenté de définir précisément le terme de hedge

funds. A l'heure actuelle aucune définition officielle n'existe.

L'autorité de contrôle en matière financière au

Royaume Uni, la FSA (Financial Services Authority) a même renoncé

à élaborer une définition des hedge funds du fait

leur nombreuses différences. Nous définirons les hedge

funds par leurs caractéristiques principales à partir de

définition d'auteur et d'organismes publiques.

En premier lieu, les hedge funds sont un des outils

de la gestion alternative, qui a donc pour objectif une maximisation du

rendement financier par une gestion décorrelée des marchés

financiers visant à offrir au porteur une performance

régulière et absolue quelque soit l'évolution de ces

marchés. Il cherche également une préservation de capital

et aucun retour négatif n'est pas jugé acceptable

Ces fonds se caractérisent par les grandes marges de

manoeuvre dont ils disposent dans leurs politiques d'investissement tels que

l'association de positions longues et à découvert, ou le recours

massif l'effet de levier. Ils utilisent de nombreux supports (actions,

obligations devises, matières premières, valeurs non

cotés, immobilier...) ainsi que des produits dérivés

(options et options exotiques, futures swap ...)

Il s'agit de fonds très peu liquides notamment par les

limitations de rachat et les plafonnements de retrait.

Les hedge funds sont souvent

déréglementés du fait de leur nature ou du lieu de leur

domiciliation ; dans des paradis fiscaux le plus souvent.

Ces fonds ont enfin la particularité de voir leur

gérant co-investirent dans le fond ce qui crée une forme de

partnership entre le gérant et les porteurs de parts et donne lieu

à des frais supplémentaires prenant compte de la performance

réalisée par le gérant (commissions de sur performance)

B. Principaux investisseurs des hedge funds

De part leurs caractéristiques d'investissement, leur

relative opacité et leur faible liquidité, les hedge

funds ne s'adressent pas à n'importe quel type d'investisseurs.

Historiquement les investisseurs types sont des clients privés

très fortunés. Avant le développement rapide de

l'industrie qui débuta dans les années 90, la clientèle

fortunée représentait la grande majorité des

investissements dans les hedge funds. Au fil du temps cependant,

d'autres intervenants ont commencé à s'intéresser à

ces fonds et aujourd'hui la clientèle des hedge funds comprend

également des fonds de pensions, des banques privées, des

fondations et d'autres institutions.

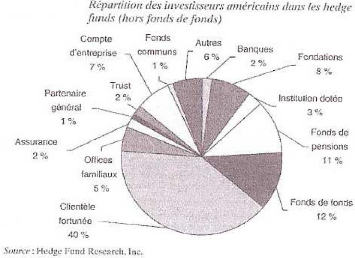

Le graphique ci-dessous nous montre la répartition de

l'industrie américaine des hedge funds. 40% des investisseurs

sont une clientèle privée, les fonds de fonds représentent

12% et le fonds de pension 11%. Les 27% restant se divisent entres des

institutions financières et non financières.

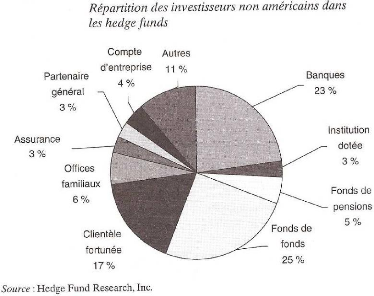

Dans le reste du monde, la situation est différente. Le

marché international des hedge funds n'a pas le me historique

qu'aux Etats Unis. Les investisseurs institutionnels représentent une

part importante de l'ensemble comme on peut le voir dans le graphique

ci-dessous. Apres le fonds de fonds qui représentent 25% des

investisseurs, les banques sont les seconds

investisseurs les plus importants avec 23%. Ces banques

investissent cependant généralement pour le compte de leurs

clients. Les fonds de fonds représentent la majorité des

investisseurs non américains car dans de nombreux pays, les fonds de

fonds sont le seul moyen d'investir dans les hedge funds.

Dans une seconde partie nous nous intéresserons plus

particulièrement aux investisseurs institutionnels dont les actifs

données en gestion représentent une part croissante des actifs

des hedge funds.

C. Les caractéristiques des hedge funds

i. Performance absolue

Les hedge funds ont des objectifs de performance qui

ne sont pas relatives à un indice de référence mais

possèdent des perspectives de rendements absolues, stables en toute

circonstance, indépendantes de la performance des marchés et qui,

souvent, protègent le capital.

Ainsi, l'objectif d'un gérant de hedge funds

est de générer un rendement absolu («absolute return»)

quelque soit la performance du marché et non pas de surperformer un

indice de référence. Comme les performances des hedge

funds sont totalement indépendantes de l'état des

marchés financiers, elles doivent refléter les qualités

propres du gestionnaire du fonds.

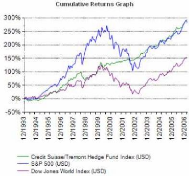

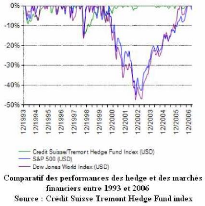

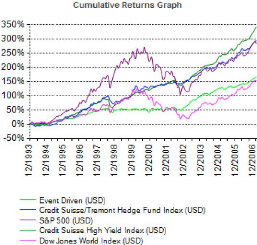

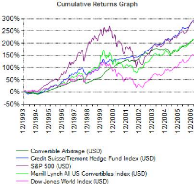

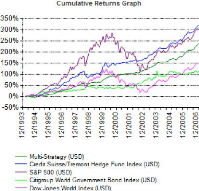

Comparatif des rendements cumulés entre 1993 et

2006

Source : Crédit Suisse Tremont Hedge fund

Index

Nous pouvons voir sur la le graphique ci dessus que les

rendements des hedge funds ont progressé de manière

quasi-linéaire quelque soit l'état du S&P 500 ou de l'indice

Dow Jones. Que ce soit dans un marché bullish comme en 2000 lors de la

bulle Internet ou en 2002 lors de l'éclatement de cette bulle, la

croissance de l'indice CS-Tremont des hedge funds a été

stable: l'objectif de rendements décorrélées du

marché se concrétise et se vérifie donc

complètement entre 1993 et 2006.

Le graphique illustre aussi la non-corrélation des

hedge funds et du marché en soulignant l'indépendance

des performances des hedge funds lorsque les marchés affichent

des résultats négatifs: nous remarquons qu'en 2002 et en 2003,

lorsque les marchés ont eu des pertes de près de 50%, l'indice

des hedge funds n'a pas été affecté par les

performances fortement négatifs de ces marchés.

ii. Une politique d'investissement flexible

Les gestionnaires de hedge funds ont une multitude

d'options d'investissement et peuvent adopter des stratégies et des

positions variées et flexibles. Dans leur quête de rendement, ces

gérants ont donc la possibilité de profiter d'une large gamme

d'instruments et de techniques financières qui ne sont pas permis aux

fonds traditionnels.

Les hedge funds ne sont donc pas contraints de

détenir des titres (actions, obligations) constituant l'indice de

référence comme c'est le cas dans la gestion traditionnelle mais

peuvent adopter des stratégies alternatives présentant un niveau

de risque plus élevé telles que:

- La vente à découvert

- « L'active trading »

- L'arbitrage : l'exploitation des inefficacités dans

l'établissement des prix entre des titres apparentés.

- Utilisation de produits structurés

- Utilisation de fort levier d'endettement

- Investissement dans des titres sous-évalués qui

ont perdu la cote ou sont méconnus

Ainsi, afin de bénéficier de la

flexibilité des hedge funds, CalPERS, (California Public

Employees' Retirement System) le plus grand fonds de pension aux Etats-Unis a,

pour son fonds obligataire de $ 6,7 milliards, abandonné la gestion

traditionnelle qui investit à long terme dans des obligations, pour

s'orienter vers de nouvelles stratégies alternatives comme la

stratégie 130/30 dans laquelle le tiers de la valeur du fonds est vendu

à découvert et le levier financier est de 1/3.

Revenons sur trois caractéristiques principales des

hedge funds que sont l'usage du levier d'endettement, la vente

à découvert et « l'active trading »

Endettement

Le levier est utilisé par les gestionnaires de

hedge funds quand ils pensent que le coût d'emprunts des fonds

sera minime par rapport aux rendements de leurs investissements. Cela peut

être un point clé de la gestion d'un hedge funds puisque

il donne aux gestionnaires la possibilité d'améliorer

significativement le rendement (mais aussi perdre potentiellement plus)

grâce aux fonds empruntés.

Le levier type des hedge funds dépend du type

d'instruments financiers utilisés :

- Les stratégies obligataires ont les niveaux de risques

plus faibles (mais aussi

des rendements espérés plus faibles) de tel sorte

qu'il est commun d'avoir un levier de 4 ou 5 fois la valeur des fonds.

- Les stratégies « actions » présentent

un profil de risque plus important et ainsi

le levier typique est de 1,5 à 2. Cependant, même

si les stratégies « actions » sont plus volatiles, un bon

équilibre des positions profitables et perdantes dans le portefeuille

limitera significativement les impacts d'une forte hausse ou baisse du

marché.

Les hedge funds réalisent leurs emprunts

auprès de banques (« prime broker ») et utilisent les titres

qu'ils ont acquis et déposés sur leur compte chez leur «

prime broker » comme collatéral. Si le hedge fund ne peut

rembourser l'emprunt, l'institution financière créancière

peut alors vendre le collatéral pour rembourser l'emprunt.

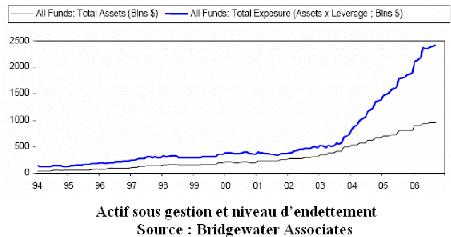

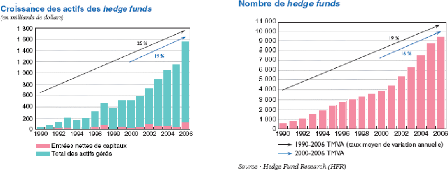

Le graphique, ci-dessus, nous montre dans un premier temps que

le niveau d'actifs sous gestion des hedge funds a augmenté de

manière significative depuis 1994 mais surtout que les gestionnaires de

hedge funds ont, surtout depuis fin 2003, massivement recours à

l'endettement pour générer du rendement. Selon les recherches et

calculs de Bridgewater Associates, les hedge funds ont, pour

générer leur niveau de rendement dans un environnement faiblement

volatil, augmenté leur niveau d'endettement de 70% au cours des trois

dernières années; ils ont atteint un niveau d'endettement qui

n'avait pas été atteint depuis 1998 et la faillite de LTCM.

La vente à découvert (short

selling)

C'est un procédé qui consiste à vendre un

titre que l'on ne possède pas en portefeuille. On emprunte un titre, que

l'on revend ensuite. On rachète le titre à un moment futur afin

de le rendre au propriétaire qui a prêté le titre.

La vente à découvert a cependant un coût.

En effet, il faut rémunérer le prêteur. Il faut aussi payer

au propriétaire les dividendes du titre que l'on emprunte. Mais le

gérant qui vend le titre place en général le cash

reçu et perçoit un intérêt sur cette somme, ce qui

diminue le coût d'emprunt (voir l'annule).

Il est surtout indispensable de comprendre les contraintes de

liquidités auxquelles celui qui pratique la vente à

découvert est soumis. C'est en effet le risque principal.

Le coût d'emprunt est d'ailleurs d'autant plus

élevé que le titre est peu liquide. Le gérant doit

déposer un collatéral lorsqu'il emprunte le titre, en

général 10% du montant. Les ajustements journaliers de la valeur

du titre s'effectuent sur cette somme ; Si cette somme tombe sous un certain

seuil), il y a un appel de marge et le gérant doit remettre un nouveau

collatéral. S'il ne peut pas, la position est dénouée, le

gérant doit racheter le titre au prix du marché, donc

potentiellement plus cher qu'à l'origine, et subit ainsi une perte

sèche sans avoir pu garder sa position jusqu'à la maturité

prévue. C'est en partie ce qui a conduit le fonds LTCM à la

faillite en 1998.

L' « Active Trading »

Il s'agit de faire tourner massivement le portefeuille, de

manière à profiter d'un maximum d'opportunités

d'arbitrage. Il faut cependant que les gains de cette rotation accrue soient

supérieurs aux coûts de transaction (frais de courtage, etc.).

Iii Investissement personnel du gérant

L'univers des hedge funds est un monde

d'entrepreneurs dans lequel les gérants de hedge funds

investissent souvent une partie significative de leur fortune personnelle dans

les fonds qu'ils gèrent. Ceci peut les aider à rassurer les

autres investisseurs sur le fait que leurs intérêts et ceux des

gérants sont alignés. L'opportunité de gagner des

commissions élevées et de profiter de leurs propres perceptions

sont les raisons qui attirent les meilleurs cerveaux de l'industrie

financière dans les hedge funds.

Certains des « plus brillants » gérants ont

ainsi quitté la gestion traditionnelle pour la flexibilité,

l'indépendance et les opportunités financières offertes

par les hedge funds.

Iv Structure de rémunération du

gérant

La rémunération des hedge funds se

structurent comme ceci : une rémunération fixe des gestionnaires

et une participation à la performance.

Les frais fixes de gestion vont de 0 à 2% des actifs

sous gestion. Les commissions sur le rendement (« performance fee »)

sont exprimées comme un pourcentage du rendement du fonds, ce qui permet

au gérant du hedge fund de participer à la performance

du fonds. Elles sont de l'ordre de 15% à 25% de la performance du fonds

et peuvent être d'une part conditionnées à l'atteinte d'un

niveau minimum (« hurdle rate »), en général le

rendement d'un T-Bill ou EONIA, et d'autre part soumises à un «

high-water mark », c'est-à-dire que la performance fee n'est

perçu que sur le dépassement du plus haut historique (le «

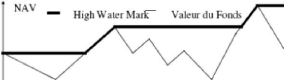

highwater mark »). Ainsi, comme le montre la figure ci-dessous, si la

« Net Asset Value » (NAV) actuelle est en dessous du high-water mark,

le gestionnaire devra dans un premier temps regagner la différence entre

la NAV actuelle et le high-water mark et ne recevra de commissions sur la

performance que sur la partie de la NAV du fonds dépassant le high-water

mark.

.

Cette réminiscence des performances antérieures

permet de diminuer les comportements risqués du type « quitte ou

double » que pourrait adopter un gestionnaire en fin d'année

lorsque la performance annuelle est loin du high-water mark car une mauvaise

décision creuserait encore plus l'écart entre le NAV et le

high-water mark et cela l'handicaperait encore plus pour espérer

percevoir son performance fee l'année suivante.

v. Liquidité réduite

Un investissement dans un hedge fund ou un fonds de

hedge funds est illiquide. Il n'y a pas de marché secondaire

sur lequel pourraient s'échanger des parts de hedge funds et

aucune création de ce type de marché n'est prévu.

Ainsi, pour pouvoir vendre ses parts et sortir d'un hedge

fund, les investisseurs ne disposent que de fenêtres de conversion

peu fréquentes, de l'ordre d'une fois par mois.

De plus, la liquidité réduite d'un

investissement dans un hedge fund est accrue par le fait que les

investisseurs qui souhaitent sortir du fonds doivent notifier et

prévenir les gestionnaires du hedge funds longtemps à

l'avance. C'est pourquoi, l'évaluation et la décision d'investir

dans un hedge fund doivent être menées et prises dans le

cadre d'une vision à long terme de l'investissement.

La période de sureté

La période de sureté (lock up period) fait

référence à la durée pendant laquelle

l'investisseur voit son investissement bloqué dans le fonds, avant de

pouvoir demander un éventuel remboursement. Cette période est

généralement d'un an.

L'origine de ces périodes est de limiter les flux

d'argent afin de permettre aux gérants de se concentrer sur des

investissements plutôt que de devoir rembourser des investisseurs alors

qu'il vient de réaliser un investissement. Ensuite, de nombreuses

stratégies d'investissement alternatives investissent dans des produits

d'investissement peu liquides qui dans certains cas sont traités de

gré à gré. De tels titres ont difficiles à

évaluer et a vendre. Il peut donc y avoir un impact sur la performance

sans ces contraintes.

Les dates de liquidité

Les dates de liquidités (liquidity date) fait

référence au fait que les désinvestissements dans le

hedge funds ne peuvent se faire généralement qu'à

des moments spécifiques dans l'année. Typiquement, c'est

trimestriellement ou annuellement que les retraits peuvent être

effectués. Il est également souvent exigé des

investisseurs qu'ils rendent une notification de leur désir de se

retirer trente ou soixante jours avant la date de délivrance. Ceci

entraine qu'il n'est pas possible de retirer son investissement d'un fonds que

quelques fois par an et qu'il faut anticiper la sortie plusieurs semaines

à l'avance.

Nous sommes donc en présence de fonds très peu

liquides. Dans le contexte actuelle ce

« crédit crunch » du

à la crise des subprimes, cette absence de liquidité

détériore l'attrait des

hedge funds en particuliers de la part des investisseurs

institutionnels comme les banques ou les fonds de pensions.

vi. Opacité

Les hedge funds ont la réputation d'être

des investissements très opaques et secrets. La plupart ne

révèle pas l'exacte nature des actifs qu'ils possèdent et

s'attachent, en particulier, à protéger les informations

concernant leurs positions « short ».

Périodiquement, les investisseurs vont recevoir des

lettres passant en revue les performances et les expositions mais l'endettement

n'y est pas mentionné. Certains des fonds les plus secrets ne

révèlent même pas les types de stratégies

utilisés. L'opacité des hedge funds reflètent un

compromis entre deux objectifs contradictoires : soit les investisseurs

préfèrent un haut niveau de transparence de telle sorte qu'ils

comprennent mieux les processus d'investissement et la philosophie du

gérant, soit ils font confiance dans les capacités du

gérant pour générer des rendements supérieurs mais

avec un minimum d'informations.

Les gérants de hedge funds, pourtant,

investissent typiquement dans des stratégies qui ont des

capacités limitées et sont concernés que la transparence

augmente les flux de capital dans ces stratégies, réduisant les

opportunités d'ajouter de la valeur.

Cependant, comme le souligne Vishal Joyram,

vice-président chez Almas Capital Management, il existe certaines

règles de transparence que le gérant doit respecter : « tout

hedge fund doit avoir un administrateur chargé de calculer les

positions de fond à la fin de chaque journée. Ceci est fait en

collaboration avec un prime broker qui s'attache à faciliter la

communication entre le gérant et l'administrateur. Le hedge

fund doit aussi disposer d'un auditeur qui s'occupera de la

vérification des chiffres à la clôture des comptes en fin

d'année».

Ainsi, selon lui, ces trois intervenants permettent de

contrôler le bon déroulement des opérations du hedge

fund et représentent, par leur crédibilité et leur

travail de contrôle, une assurance et une sécurité pour

l'investisseur qui n'a que peu d'informations sur les actifs et les

stratégies d'investissement du hedge fund.

La transparence des hedge funds est actuellement une

problématique importante sur la scène politique et

financière. Selon les Echos du 11 avril 2007, les ministres des Finances

des pays du G7 ont, pour la première fois de manière officielle,

dans le cadre du congrès mondial tenu par le FMI et la Banque mondiale

à Washington le 14 et 15 avril 2007, entamer le dialogue, avec une

vingtaine de gestionnaires des plus grands hedge funds tels que

Blackstone, Cerberus ou Fortress, en présence des principaux prime

brokers. Ces discussions, basées sur les premières conclusions du

rapport rédigé par le Forum de Stabilité

Financière, ont pour objectif d'établir à terme un code de

conduite qu'adopteraient de manière facultative les hedge

funds.

Le sujet de la transparence des hedge funds est un

thème majeur abordé lors du Finance G7 à Essen et sera

à nouveau discuté lors de la réunion des ministres de

Finances du G7 en mai à Postdam quand le rapport du Forum de

stabilité financière sera finalisé.

La question de transparence des hedge funds est une

donné importante pour résoudre la problématique de la

croissance des hedge funds. En effet si de nombreux ont vu leur actifs

croitre, c'est notamment du aux fait que les obligations réglementaires

des fonds étaient restreintes. Dans la seconde partie nous reviendrons

sur cette question en insistant sur propositions effectués par les

organismes de réglementation des marchés financiers et sur les

impacts que ces mesures peuvent avoir sur la croissance des actifs.

vii. Forte mortalité

L'étude sur la « survie des fonds de protection

» dans le cadre du 72ème congrès de l'ACFAS

(Association Francophone pour le Savoir) menée par Greg Gregoriou,

professeur de finance à l'université d'état de New

York-Plattsburgh et auteur de nombreux articles ouvrages sur les hedge

funds, a analysé la durée de survie des hedge funds

à partir de divers modèles tels que Product-Limit Estimator, le

Life Table Method et le Cox Proportional Hazards. Si l'espérance de vie

dépend des caractéristiques du hedge fund (taille des

actifs sous gestion, niveau de commissions, effet de levier, rendements

mensuels, stratégies utilisées), la médiane de survie des

hedge funds sans distinction de classification est de 5,5

années.

De plus, l'industrie des hedge funds est un secteur

dont le taux de faillite est très important. Ainsi dans sa chronique

dans les Echos du 16 avril 2007, Kenneth Rogoff, professeur à

l'université de Harvard et ancien économiste en chef du FMI,

rappelle qu' « un millier de hedge fund sur les 9000 existant

dans le monde ont fait faillite en 2006 ».

Quelques fonds ont fait faillite avec de très grandes

pertes et en faisant les premières pages de la presse comme les

faillites de LTCM en 1998 ou de Amaranth en 2004.

Viii. Acces restreint

Les investissements hedge funds sont

généralement des « partnerships » et le choix des

associés d'un hedge fund est une étape charnière

et cruciale.

Les principales caractéristiques qui guident

l'évaluation et le choix d'un partenaire sont bien sûr

l'expérience, la formation et le track record des personnes

impliquées dans les hedge funds.

Les gérants de hedge funds ont cependant des

parcours académiques ou des expériences de gestion variés.

Beaucoup de gestionnaires ont auparavant travaillé dans les divisions de

trading pour compte propres des banques d'affaires mais d'autres ont

été analystes en recherche ou même des gérants de

fonds traditionnels.

Si l'expertise dans les investissements est un

pré-requis, la capacité à gérer une compagnie est

un élément clé de telle sorte que, si le principal

associé s'investit pleinement dans la gestion des investissements, un

spécialiste est embauché pour gérer la compagnie. En

effet, dans un hedge fund qui possède plusieurs associés

impliqués dans les investissements, une des clés de la

réussite de ce hedge fund est la gestion du travail en commun

et la résolution des divergences.

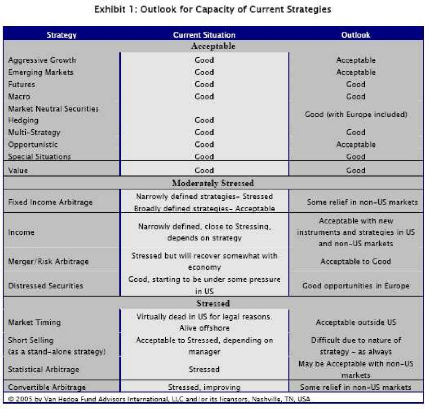

Ix. Contrainte de capacité

Les hedge funds, souvent ceux qui ont d'excellentes

performances et des procédures

d'investissements robustes, s'imposent

des contraintes de capacités et font face à une

demande de la part des investisseurs beaucoup plus grande que

la capacité qu'ils estiment critique de la stratégie. La grande

partie des revenus d'un hedge fund vient des commissions sur les

performances plutôt que des rémunérations fixes de gestion.

De ce fait, beaucoup de gérants s'attachent à atteindre et

à ne pas dépasser la taille critique et optimale à partir

de laquelle ils n'accepteront plus de nouveaux investissements.

En fait, les hedge funds extrêmement

performants vont même jusqu'à rendre du capital aux investisseurs,

préférant maintenir la capacité à

générer d'excellentes performances sur une plus petite base de

capital que d'avoir trop d'actifs sous gestion.

D. Principales stratégies :

caractéristiques et performances

i. Long Short Equity (LSE) ou Equity Hedge

Le principe de base est de prendre des positions longues dans

des titres sous évalués, en anticipant une hausse, et

d'être court (short) dans des titres dont on pense qu'il sont

surévalués, en anticipant donc une baisse.

Il existe des variantes un peu plus complexes : les plus

courantes sont la couverture par le short selling et le pair trading.

Cette stratégie est très répandue, car

elle offre les avantages de l'investissement classique (miser sur un titre

sous-évalué), tout en permettant de prendre position sur des

titres surévalués grâce au short. Cependant, le nombre

croissant d'acteurs fait diminuer les opportunités d'arbitrage,

notamment en ce qui concerne le pair trading, ou les spreads ont tendance

à diminuer. Il faut alors augmenter le levier pour contrer cette

tendance.

On constate que sur ces 5 dernières années, en

moyenne la stratégie LSE a un rendement supérieur à la

fois au S&P et au DJ World, tout en offrant une volatilité moins

élevée.

Avec l'éclatement de la bulle, la stratégie LSE

a connu des difficultés, dues au fait que les managers LSE sont

structurellement plus longs que short sur l'intégralité de leur

book. Depuis le rebond des actions 2004-2007, on constate une très bonne

performance.

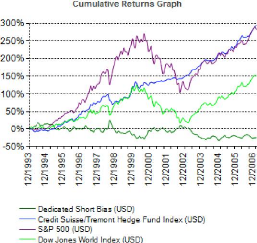

ii. Short biased

Il s'agit en fait exactement de la mise en place du short

selling : le trader utilise alors le short comme couverture ou comme source de

profit. Il dégage du cash sur la baisse éventuelle du titre,

ainsi que sur l'intérêt gagné sur le cash obtenu lors de la

vente à découvert.

Il existe des obstacles à la vente à

découvert : dans de nombreux pays, elle est tout simplement interdite

(Chine, pays émergents). Dans d'autres cas, l'aspect fiscal rend la

vente à découvert peut attractive. Les fonds de pensions n'ont

pas le droit de vendre à découvert.

Il faut aussi parfois trouver la contrepartie qui accepte le

prêt, ce qui n'est pas toujours aisé du fait notamment des

contraintes légales.

L'aspect éthique a son importance aussi : certains fonds

ne veulent pas être traités de «vautours » en vendant un

titre à découvert car c'est profiter d'une déroute...

Il est à noter que les marchés étant

structurellement haussiers sur le long terme, la stratégie short biased

dans son ensemble apparaît comme non-attractive en termes de rendements

(négatifs sur 5 ans en moyenne), avec une volatilité

supérieure aux indices classiques. Toutefois, l'intérêt de

cette stratégie réside dans son potentiel de diversification, en

raison de sa corrélation largement négative avec le S&P et le

DJW.

Il est important de comprendre que dans cette

stratégie, les gains sont limités (le prix d'une action ne

descend jamais en dessous de 0) alors que les pertes sont illimitées.

Bien maîtriser cette stratégie reste un bon moyen de diversifier

son portefeuille et/ ou de se couvrir en période de baisse des

marchés.

iii. Event driven

On peut traduire le terme event driven par « gestion

évènementielle ». Il s'agit pour le gérant de saisir

des opportunités d'investissement au cours des évènements

importants de la vie d'une entreprise, tels les recapitalisations,

réorganisations, fusions acquisitions, démantèlements,

rachats d'actions, etc. C'est l'incertitude quant au résultat de ces

opérations qui crée des opportunités d'arbitrage dont peut

profiter le bon gérant.

On distingue au sein de event driven 3 sous catégories

: distressed debt (sociétés en détresse), risk arbitrage

(fusions acquisitions) et special situations (autres situations

spéciales). Nous analyserons plus en détail la stratégie

distressed debt dans une autre partie dédiée à cette

stratégie. Dans cette partie destinée à event driven nous

nous limiterons aux deux stratégies restantes, situations

spéciales et risk arbitrage, qui sont les plus courantes.

Par risk arbitrage, nous entendons l'arbitrage de fusions

acquisitions annoncées. Et par special situations, nous

considérons l'existence de catalyseurs clairement identifiés,

permettant de réaliser une décote ou une prime entre la valeur

d'action et sa valeur théorique. Ainsi, de la manière dont nous

définissons special situations et risk arbitrage, la stratégie

special situations est plus risquée, car basée sur des

évènements non annoncés.

En général, en risk arbitrage, la

stratégie est d'être long le titre cible et court le titre

acquéreur. On remarque en effet historiquement que le titre

acquéreur diminue lors de l'annonce du fait de l'incertitude, et le

titre cible monte du fait de l'attente d'une surenchère.

On remarque qu'Event Driven offre un rendement sur 5 ans

supérieur à toutes les classes d'actifs classiques, couplé

à une volatilité extrêmement inférieure.

En termes de corrélations, ED est partiellement

décorrélé des marchés. Cela paraît

étrange de constater une corrélation si élevée,

dans la mesure où les gérants se focalisent sur des

évènements d'entreprises a priori indépendants des

marchés. Cela est dû au fait que les opportunités

d'investissements offertes par des situations spéciales sont elles bien

dépendantes des marchés. Par exemple, le nombre de

fusions-acquisitions augmente fortement en période de marché

haussier. C'est donc cette dépendance « indirecte » aux

marchés financiers qui explique cette corrélation relativement

élevée.

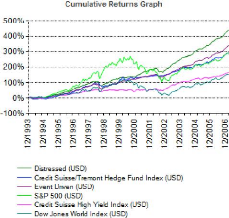

iv. Distressed

Il s'agit ici d'investissement dans des sociétés en

difficulté. Les difficultés sont de trois types : exploitation,

aspect légal, équipe de gestion.

Une entreprise qui fait défaut est une entreprise qui

ne peut payer les intérêts de sa dette et ou son principal

à bonne date. Cela est en général dû soit à

une mauvaise structure de capital, soit à un événement

extérieur (par exemple crise d'approvisionnement qui fait diminuer les

ventes). C'est à ce moment que la société cherche à

trouver un arrangement avec ses créditeurs.

Les titres considérés ici sont des titres ayant

une notation très faible, en général autour de CCC.

Investir dans ce type de titres nécessite une connaissance des

modalités de faillite ainsi qu'une bonne analyse fondamentale et de

crédit.

Le but est pour le gérant de trouver une entreprise de

bonne qualité mais dont la structure de capital est mauvaise. En

général, le gérant accepte de reprendre la dette à

un taux d'intérêt amoindri mais avec en échange des options

d'achat d'actions. Il fait donc le pari qu'avec des frais financiers moindres

et une réorganisation, l'entreprise retrouvera une santé

financière et que les actions / options d'achat auront tendance à

prendre de la valeur sur le moyen - long terme. Le gérant peut

intervenir plus ou moins tôt dans le processus et peut prendre plus ou

moins part dans le processus.

Il existe deux manières d'investir dans le distressed : de

manière absolue ou de manière relative.

Dans le premier cas, une analyse fondamentale permet au

gérant de définir si la valeur de marché d'un titre est

inférieure à sa valeur intrinsèque. L'idée est de

prendre position en attendant que la restructuration - renégociation

s'effectue et qu'à l'issue du processus, le titre retrouve sa valeur

fondamentale.

Dans le deuxième cas, l'investissement relatif

s'effectue de la manière suivante ; lors d'une restructuration, il

arrive que les prix des différents produits financiers ne soient pas

tous affectés de la même manière. Certains ont tendance

à « bouger » plus que d'autres. Il en résulte un «

mispricing » momentané à partir duquel le gérant peut

faire des arbitrages profitables. En effet, une action peut avoir tendance

à diminuer tellement lors d'un downgrade qu'elle devient relativement

bon marché par rapport à l'obligation (et vice-versa). Dans ce

cas, le gérant est long le titre qu'il juge sousévalué par

rapport à l'autre, et short le titre qu'il juge surévalué

par rapport à l'autre. Cela s'appelle de l'arbitrage de structure de

capital. Par exemple, si le cours d'un titre chute après une mauvaise

nouvelle, et reprend petit à petit de la valeur, mais que sur le

marché obligataire le titre reste stable après avoir chuté

aussi, cela signifie que le marché actions suppose une plus grande

probabilité de redressement suite à la crise que le marché

obligataire (sur la même compagnie). Le gérant peut alors jouer le

resserrement des prix des titres actions et obligations, en prenant les

positions suivantes : achat d'une obligation, et couverture de cette position

par la vente à découvert de l'action.

Cette stratégie, comme event driven, est basée

sur des évènements, ce qui la rend moins corrélée

aux marchés que l'investissement « long » classique.

Cependant, ce genre d'investissement dans des sociétés en

difficulté est extrêmement peu liquide et il est difficile de

prévoir le temps que prendra une restructuration.

La stratégie distressed offre sur 5 ans un rendement

annuel moyen supérieur aux indices classiques. Comme pour event driven,

cette stratégie est partiellement décorrélée des

marchés, avec une corrélation plus importante au marché

High Yield (0,67), ce qui est évident dans la mesure ou les obligations

HY font partie des investissements des gérants de distressed.

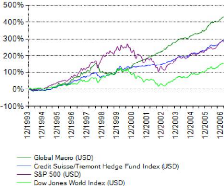

v. Global Macro

Cette stratégie, qui a fait la

célébrité de personnalités telles que Georges Soros

(Quantum) et Julian Robertson (Jaguar), a été la stratégie

phare des années 80 et 90. Les gérants macros suivent

principalement des tendances macroéconomiques. Ils ont une approche

internationale et très opportuniste. Les gérants macro font des

hypothèses sur les facteurs suivants : le prix des actions dans leur

ensemble, les taux de change des monnaies, les taux d'intérêt,

l'inflation, les politiques fiscales.

La flexibilité est le plus grand avantage de cette

stratégie, qui n'est pas confinée à une certaine classe,

géographie, secteur, etc. Le principal risque des fonds macro est le

timing, c'est à dire la détermination du point d'inflexion

à partir duquel le cycle change et leur scénario se

concrétise.

La stratégie macro offre sur 5 ans un rendement annuel

moyen supérieur aux indices classiques, avec une volatilité

inférieure.

La corrélation est très faible par rapport

à ces 2 indices (0,24 et 0,20), dans la mesure où la

flexibilité de la stratégie offre aux gérants un

éventail d'opportunités tel qu'il est indépendant des

marchés. En marché baissier ou haussier, ou même stable, le

gérant trouvera des opportunités sur tous les marchés.

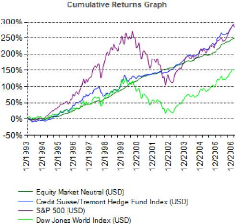

vi. Equity Market Neutral (EMN)

L'objectif de cette stratégie est d'être, comme

son nom l'indique, « neutre en marché action ». On parle aussi

de « statistical arbitrage », pour l'aspect très quantitatif

de la stratégie. Les positions longues et courtes en actions uniquement

permettent d'être Beta neutre.

Le Beta neutre est très difficile à mettre en

place, car les corrélations (et donc le Beta de chaque action) change en

fonction du temps. Il est donc délicat de neutraliser

complètement le Beta lorsque le nombre de positions est important. Une

fois la quasi-neutralité achevée, il reste d'autres risques

à couvrir : change, secteur. Ces risques sont couverts en investissant

dans des titres de manière neutre en dollars.

Bien qu'il existe une similarité avec la

stratégie LSE la principale différence réside dans le fait

que les gérants EMN cherchent à éliminer totalement

l'aspect directionnel avec le marché, alors que les gérants LSE

cherchent à capter une certaine part du mouvement de marché.

Les gérants EMN ont une exposition nette proche de

zéro.

Exposition nette = (Long - Short) / total Capital

Le risque quant à lui n'est pas nul, au contraire. Le

risque systémique est annulé certes, mais il reste l'exposition

à tous les risques spécifiques de chaque titre

sélectionné.

Dans le cas du statistical arbitrage, ce sont des

modèles quantitatifs qui gèrent l'achat et la vente de titres. Ce

sont de réelles « boites noires », et rares sont ceux qui

comprennent leur fonctionnement.

Une des stratégies les plus simples et les plus

communes est le retour à la moyenne d'un titre : lorsqu'un titre

s'éloigne de sa moyenne de manière significative, le

modèle - gérant parie sur un retour à la normale sur le

très court - court terme.

Le grand problème de cette stratégie est le

coût des transactions : jusqu'à plusieurs milliers de transactions

par jour pour certains gérants, ce qui implique des frais de courtage

extrêmement importants, parfois plus importants que les quelques bps

gagnés sur un arbitrage de quelques secondes. Mais les modèles

prennent cet aspect en compte, et les meilleurs gérants font des

bénéfices incroyables, le « meilleur hedge fund

», Renaissance Technologies étant un fonds EMN.

On remarque qu'EMN est une stratégie très

«pure» en Alpha, dans la mesure où les rendements sont

extrêmement peu volatiles.

La corrélation est assez faible avec les marchés

classiques, car les modèles trouvent des opportunités

d'arbitrages quelles que soient les conditions de marché. On note

cependant une performance plus faible en 2001 et 2002, donc en phase avec les

marchés pour la raison suivante : les modèles construits dans les

années 1990 ne sont pas adaptés à une période de

turbulences telles que celle de 2001-2002, et ont tendance à avoir

besoin d'un temps d'adaptation.

vii. Convertible Arbitrage

L'objectif de cette stratégie est de jouer sur la

relation qui lie l'obligation convertible et l'action sous-jacente. Rappelons

qu'un convertible donne droit à son détenteur de convertir

l'obligation en titres actions du sous jacent quel que soit le moment entre la

date d'émission et la maturité.

Les arbitragistes connaissent parfaitement les relations de prix

et de volatilité qui existent entre les convertibles et leur

sous-jacent.

En général, le convertible chute moins que

l'action en marché baissier, mais a tendance à suivre l'action en

période de marché haussier. On dit que la partie obligataire du

convertible constitue un « coussin » à la baisse. L'option de

conversion du convertible prend de la valeur quand le sous-jacent action monte,

ce qui explique la tendance du convertible à suivre l'action en

période de hausse de celle-ci.

L'idée de base et de réussir à identifier

un convertible qui perd peu de valeur quand le sousjacent est à la

baisse, et qui prend quasiment tout l'upside lorsque le sousjacent est à

la hausse. Le processus est le suivant : le gérant définit le

type d'emprunt dans lequel il investit : marché primaire ou secondaire.

Puis l'outil qu'il choisit : en général, le gérant utilise

actions et obligations de manière à établir des positions

en Delta neutre, c'est-à-dire que le P/L de la position ne dépend

pas de l'évolution du prix du sous-jacent. Le plus courant est

d'être à l'achat sur le convertible et à la vente (short)

sur le sousjacent.

Les autres risques, notamment le risque de change ou de taux,

sont couverts en utilisant des instruments de couverture tels les swaps et

contrats à termes (forward contracts).

La gestion en Delta neutre implique une mise à jour des

positions, car les niveaux de couvertures varient en fonction du temps et des

conditions de marché. Cela nécessite des ajustements parfois

conséquents.

Une fois tous ces aspects sous contrôle, l'arbitrage en

tant que tel se fait alors indépendamment du temps ou pas. On parle de

gestion en Theta neutre.

Le gérant prend position de la manière suivante.

Il achète le convertible, et vend le sous-jacent à

découvert de manière à rester delta-neutre. Le nombre

d'actions vendues à découvert varie en fonction l'exposition au

marché voulue: si le gérant ne veut pas être totalement

delta neutre, par exemple en cas de marché haussier, il vent à

découvert un nombre d'action inférieur au ratio de conversion du

convertible. Si le gérant s'attend à un marché baissier,

alors il vend à découvert un nombre d'actions proche du ratio de

conversion de manière à être quasi totalement couvert.

Il existe des risques inhérents à cette

stratégie, qui peuvent amener un gérant à défaire

ses positions : la disparition de l'arbitrage (la sous-évaluation/

sur-évaluation n'existe plus), l'agrandissement de l'écart entre

le convertible est le sous-jacent (la position devient tellement risquée

que le gérant applique une stratégie de « stoploss »,

il préfère perdre « un peu » que continuer et perdre

« tout »), un événement inattendu (downgrading etc.),

conversion forcée de l'émetteur (l'émetteur force le

détenteur de l'obligation à convertir - une clause dans le

contrat (« covenant ») permet à l'investisseur de savoir si

l'émetteur peut ou pas forcer la conversion, s'il peut, l'obligation a

moins de valeur en général).

La stratégie convertible arbitrage offre un rendement

annuel moyen de 6,88% sur 5 ans, inférieur à tous les indices,

sauf le S&P. La performance de cette stratégie est

particulièrement élevée par rapport aux marchés

actions en période de marchés baissiers, vu que la plupart des

gérants sont short en actions (Cf. graphique sur la période

2000-2002)

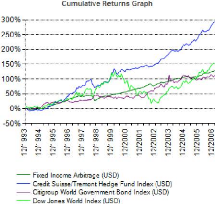

viii. Fixed Income Arbitrage

Il s'agit de l'arbitrage de taux. Les gérants cherchent

à profiter d'anomalies dans les courbes de taux en

général. Cette stratégie s'est fortement

développée dans les années 1990. Elle a été

boudée par les investisseurs après la crise de LTCM, mais le

désintérêt de l'industrie a permis à de nombreuses

opportunités de se développer depuis.

Les gérants identifient des situations auparavant

stables qui s'écartent de leurs moyennes historiques, ou des situations

dans lesquelles un choc externe peut provoquer des modifications profondes. Les

gérants cherchent à éviter tout lien avec les

marchés et visent, comme c'est le cas en EMN, à produire des

rendements grâce à leur seule habileté à identifier

au bon moment les bons titres (i.e. mal évalués).

Cette stratégie est extrêmement quantitative. Son

principal risque est donc un risque de modèle et de gérant. Les

autres risques, auxquels cette stratégie est confrontée, sont les

risques de change, de crédit, de contrepartie, de liquidité/

timing (c'est ce dernier qui a provoqué la faillite de LTCM).

Il est à noter que l'effet de levier est relativement

important au sein de cette stratégie (10-20).

Les inefficiences sur les marchés de taux sont

essentiellement dues à deux facteurs :

- La segmentation et les restrictions d'investissement,

- La complexité des produits obligataires (du fait

notament des clauses

optionnelles).

Les principales stratégies sont :

- Anticipation sur les déformations de la courbe des taux

:

- aplatissement/ pentification. Par exemple, long 2 ans, short 10

ans à

sensibilité equivalente.

- Butterfly. Par exemple, long 2 ans et 30 ans, mais short 10

ans. L'idée

est de jouer un resserement entre les extrêmes (2 et 30

ans) et le milieu (10 ans) sur la courbe des taux.

- Stratégies de convergence sur des titres similaires. Par

exemple « off the run »

contre « on the run ».

- Arbitrage entre les différents actifs obligataires :

gouvernement, corporate,

MBS, obligations municipales (USA, détaxées pour

les résidents, ce quiprovoque des opportunités

d'arbitrage).

La stratégie FI Arb offre des rendements annuels moyens

sur 5 ans de 5,81%, inférieurs aux rendements des indices obligataires

et actions (Citigroup WGBI 8,90% et DJW 10,54%). Cependant, la

volatilité est moindre par rapport à ces indices (3,64% contre

7,95% pour Citi WGBI et 13,64% pour DJW). La correlation est quasi-nulle par

rapport aux marches actions et obligations (- 0,06 contre le Citi WGBI et 0,05

contre le DJW), ce qui en fait un instrument de diversification

idéal.

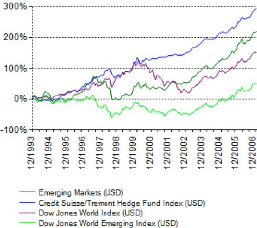

ix. Emerging Markets

Les gérants de cette stratégie investissent dans

des pays dits « émergents », i.e. dont le PNB/ habitant est

inférieur à $7,62041. La spécificité de cette

stratégie est que ces marchés étant beaucoup moins

développés et fluides à cause du manque d'information, de

liquidité, de règles, les opportunités d'arbitrage y sont

plus nombreuses et plus intéressantes, avec bien sur un risque plus

élevé. Le manque d'information et de transparence oblige les

gérants à se rendre sur place ou à avoir des contacts sur

place.

Les ventes à découvert sont très rares

dans les pays émergents, les gérants sont donc le plus

généralement longs. Pour palier ce désagrément, les

gérants peuvent shorter des American Deposit Receipts (ADR), qui sont

des titres américains représentant une participation dans une

société étrangère.

La stratégie emerging markets offre un rendement annuel

moyen sur 5 ans de 16,06%, inférieur au DJW Emerging Index (19,27%) du

fait des positions à découverts dans un marché globalement

très haussier sur le long terme. Mais le rendement reste nettement

supérieur au DJWI (10,54%).

La volatilité de la stratégie est certes plus

élevée que pour le DJWI, mais nettement inférieure

à celle du DJWEI. Cette stratégie rend donc intéressant

l'investissement dans les pays émergents avec un profil de risque

diminué.

La corrélation est relativement élevée

par rapport au DJWEI (0,74), dans la mesure où la vente à

découvert est difficile à mettre en oeuvre dans les pays

émergents et le biais est la hausse donc les gérants cherchent

une exposition positive au marché.

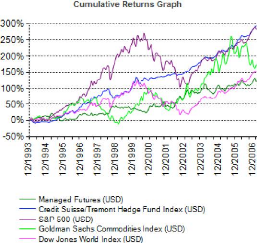

x. Managed Futures (ou Commodity Trading Advisors -

CTAs)

Ces fonds n'investissent que sur les marchés de

contrats à termes. La stratégie est de formuler une vue sur une

tendance et d'investir en conséquence en utilisant des futures/

forwards. Ces fonds sont en général très «

quantitatively driven », i.e. ils investissent sur des critères

quantitatifs (analyse technique graphique, volatilité, etc...). Le

levier est en général très élevé. En effet,

l'investissement dans les contrats à terme ne nécessite pas un

investissement très important au départ, car il n'y a que le

collatéral à immobiliser chez le broker (environ 10% de la

somme). Ainsi le levier est en général supérieur à

10.

Les gérants de cette stratégie investissent dans

des marchés très liquides, transparents et très

réglementés, ce qui crée une certaine

sécurité pour l'investisseur qui demande beaucoup de transparence

dans le processus.

Le rendement annuel moyen sur 5 ans de la stratégie CTA

est de 9,41% contre 6,82%pour S&P, 14,97% pour GSCI et 10,54% pour DJWI.

La volatilité est beaucoup moins élevée

que pour le GSCI, ce qui permet de considérer que cette stratégie

offre un rendement similaire au GSCI (les CTAs investissent majoritairement

dans les matières premières «commodities»), avec un

risqué divisé par 2. La volatilité de la stratégie

est moins élevée que pour indices classiques

considérés.

Sa corrélation négative par rapport aux indices

classiques est en fait une stratégie de diversification idéale.

Même pour investisseur déjà diversifié à

l'aide du GSCI, cette stratégie offre un fort potentiel de

diversification additionnel, avec seulement 0,20 de corrélation contre

l'indice GSCI.

xi. Multi-Strategy

Ces sociétés de gestion proposent à leurs

investisseurs plusieurs fonds aux stratégies distinctes. En combinant

les différents fonds proposés, l'investisseur peut se construire

un portefeuille diversifié de stratégies alternatives.

On reproche aux fonds multi-strat (par rapport aux fonds de

hedge funds) de vouloir tout proposer, mais comme le fond n'est

spécialiste en rien il ne propose que des produits moyens. Les

gérants multi-strat répondent qu'il est possible d'avoir

plusieurs domaines de spécialisation au sein d'un fond, et que, à

la différence des fonds de fonds, ils ne réclament pas un «

second layer of fees ».

Les différentes stratégies sont

généralement gérées de manière

indépendante au sein des fonds multi-strat, sauf lorsqu'elles sont

très proches. On alloue alors les capitaux entre les différents

fonds de manière à avoir un produit diversifié.

Multi-stratégy offre un rendement annuel moyen sur 5 ans

de 10,83% contre 6,82% pour S&P. La stratégie superforme tous les

indices classiques.

La volatilité est très faible, du fait de la

diversification. La corrélation bénéficie de cette

diversification accrue : seulement 0.10 contre S&P, et 0.18 contre CWGBI.

Cette stratégie (ainsi que les fonds de fonds) est la stratégie

idéale pour mettre en place un programme de portable Alpha à

moindre coût.

Apres avoir traité des forces qui ont fait la

croissance des hedge funds jusqu'à aujourd'hui, nous nous

intéresserons aux principales évolutions que vont subir

l'industrie des hedge funds qui pourront jouer favorablement ou

défavorablement sur la croissance des actifs sous hedge

funds.

II. Les évolutions de l'industrie de hedge

funds

En premier lieu analysons de manière

générale les grandes tendances de l'industrie des hedge

funds.

A. Les tendances générales de l'industrie

des hedge funds

i. L'augmentation du nombre de fonds et du volume des

actifs gérés

Une tendance a déjà fait l'objet de commentaires :

l'augmentation du nombre de fonds et du volume des actifs

gérés.

L'attrait croissant des hedge funds aux yeux des

investisseurs institutionnels est à la fois une conséquence et

une cause de cette tendance. Les fondations figurent en tête des nouveaux

clients des hedge funds. Dans un contexte de concurrence croissante

pour des meilleurs rendements, ces investisseurs recherchent des supports de

placement alternatifs permettant d'augmenter leurs gains. On peut

considérer que la participation accrue d'importants acteurs

institutionnels améliore la gouvernance et renforce l'obligation de

rendre des comptes. Les investisseurs institutionnels ont à la fois les

moyens et l'obligation d'exercer une due diligence sur le

placement de leur capital.

ii. La multiplication des styles d'investissement

La multiplication des styles d'investissement constitue

une autre tendance notable

Étant donné que la plupart des fonds cherchent

à exploiter les imperfections du marché, les gérants se

spécialisent de plus en plus sur les segments qui les

intéressent. À l'origine, la plupart des hedge funds

étaient des fonds « long/short » : ils tiraient leurs

rendements de positions acheteuses (longues) sur des actifs qu'ils jugeaient

sous-évalués, et de positions vendeuses (courtes) sur les actifs

de la même classe qu'ils estimaient surévalués. Cependant,

il existe aujourd'hui un important groupe de fonds « long-only

», spécialisés dans l'identification d'actifs

sous-évalués, qui ne se couvrent pas (hedging) en

prenant une position vendeuse sur des actifs de la même classe.

Certains fonds sont dits « event-driven »

au sens où ils se spécialisent dans l'adoption de positions

(longues ou courtes) sur des événements potentiels qu'ils jugent

mal refl étés dans les prix du moment. Les « macro hedge

funds » prennent, eux, des positions reposant sur une analyse de

variables macroéconomiques mondiales. D'autres encore sont

spécialisés par

secteurs et s'appuient sur leur connaissance de certaines

branches d'activité pour accroître la valeur de leurs

portefeuilles.

Un certain nombre de fonds se concentrent sur l'exploitation

d'anomalies du marché. Ils traquent les prix relatifs qui ont

divergé des normes historiques pour des raisons qui semblent

injustifiées.

Ils prennent alors des positions anticipant un retour à

la normale (c'est ce qui a provoqué la quasi-faillite de LTCM. Ce fonds

avait parié que la divergence de prix entre les bons du Trésor

« on the run » (les plus récemment émis) et

« off the run » (émis précédemment),

qui avait atteint un niveau phénoménal, renouerait avec un niveau

plus normal. C'est ce qui s'est effectivement produit, mais trop tard pour

sauver LTCM).

En outre, l'augmentation considérable de la puissance

de calcul contribue largement à encourager le trading

algorithmique qui permet de prendre des positions immédiates et

volumineuses en fonction d'anomalies de prix perçues. Grâce

à cette technologie, il est également possible de gérer

l'exposition au risque en temps réel. Il convient toutefois de

reconnaître que l'efficacité d'une gestion automatisée du

risque est totalement tributaire du caractère réaliste des

modèles sous-jacents.

iii. Propagation géographique des hedge funds

La troisième tendance est la propagation

géographique des hedge funds. Si les États-Unis comptent

encore le plus grand nombre de gérants de fonds, l'Europe, et en

particulier Londres, en recense de plus en plus, et l'Asie voit

également leur nombre progresser.

Par ailleurs, on en dénombre aujourd'hui plus de

cinquante au Brésil. Le rôle des hedge funds dans la

gouvernance des entreprises (l'activisme actionnarial) constitue une

tendance encore plus récente. Ces dernières années, les

hedge funds ont montré qu'ils entendaient utiliser leur droit

de vote pour influencer le comportement des organisations dans lesquelles ils

investissent.

La tentative de rapprochement entre la Deutsche Börse et

le London Stock Exchange constitue l'illustration parfaite de cette tendance :

il est communément admis que la position des hedge funds a

contribué à l'échec de cette opération.

iv. L'expansion des « fonds de fonds ».

On assiste également depuis peu à l'expansion des

« fonds de fonds ».

Ces fonds répondent à plusieurs objectifs. Ils

exercent une due diligence pour le compte de l'investisseur final :

ils étudient de près les styles d'investissement des fonds, leurs

capacités à gérer le risque, leurs structures de

gouvernance, etc. Ils permettent aux investisseurs de diversifier le risque et

d'accéder à divers styles d'investissement sans avoir à

procéder à de multiples placements.

Enfin, ils permettent l'exposition au risque des hedge

funds à des investisseurs susceptibles de

ne pas satisfaire aux

critères financiers très exigeants (du moins aux

États-Unis) requis pour

effectuer directement des placements dans des hedge

funds. Actuellement, quelque 35 % des investissements dans les hedge

funds se font par l'intermédiaire des « fonds de fonds ».

Bien entendu, cette solution fait augmenter encore les commissions et complique

l'analyse de l'effet de levier global de ce secteur.

B. De nouvelles stratégies et de nouveaux

marchés

i. Les nouvelles stratégies des hedge funds

a. Energy

Le nombre de fonds spécialisés dans le secteur

de l'énergie a augmenté considérablement ces

dernières années. Van Hedge Advisors estime qu'en 2004, ils

étaient près de 300 et leur nombre a considérablement

augmenté depuis. Par ailleurs ces dernières années de

grands fonds connus ont commencé a alloué une part importante de

leurs actifs dans des investissements sur l'enneige. On peut citer à

titre exemple des fonds comme Perry Capital, Cerberus ou Citadel.

Les investissements dans l'énergie se font par du

trading sur les matières premières à proprement

parlé tel que des futures sur le pétrole, ou des produits

dérivés sur l'énergie tels que des options, des swaps ou

par des investissements directs dans des centrales énergétiques

ou des oléoducs.

L'intérêt des hedge funds pour

l'énergie est du a plusieurs facteurs tels que

· Les prix de l'énergie augmentent de plus en plus

en plus

· La volatilité du marché a

augmenté

· Des opportunités d'arbitrage sont possibles

· Les actifs tels que les centrales

énergétiques sont peu chers

· Les prix du pétrole ont augmenté pour

plusieurs raisons tells que:

o Les capacités d'exploration des grand pays producteurs

tels que l'Arabie Saoudite, la Russie et le Venezuela sont au maximum

o Les menaces terroristes et les conflits au moyen Orient

o L'augmentation de la demande de pétrole de pays tels

que la Chine qui est devenue le deuxième consommateur d'énergie

dans le monde ou l'Inde et d'autres pays émergents

Au cours des années 1990, le trading sur

d'énergie a progressé rapidement jusqu'aux problèmes

d'Enron et de Dynergy. Leur disparition a provoqué une concentration

dans le secteur. Cela a rendu disponible certains traders doués qui ont

depuis été recrutés par de grands hedge funds

connus comme Citadelle et D.E. Shaw. Par ailleurs, des anciens de Enron et de

Dynergy ont crée leur propre hedge funds tel que John Arnold

d'Enron qui a fondé Centarus Capital.

L'industrie de l'énergie continue d'offrir de grandes

opportunités de croissance. En plus des actifs tangibles (oileoducs...),

les actions et les titres de dettes des sociétés du secteur de

l'énergie, les prix des matières premières

énergétiques sont évalués à près de

2000 milliards de dollars. L'index trading représente plus de 20

milliards de dollars.

Par ailleurs en 2006 des gérants comme,

l'Américain John Arnold du fonds Centarus Capital, âgé de

seulement 33 ans, a reçu près de 2 milliards de dollars de

commission, selon les estimations de Trader Monthly grâce à son

succès sur ses paris réussis sur les cours du gaz naturel, qui

lui ont permis de réaliser un retour sur investissement de 317%.

b. Private equity

À mesure que les hedge funds se

généralisent, la ligne de démarcation entre ces

instruments et les autres véhicules de placement collectif s'estompe.

En effet, il devient difficile de distinguer les hedge

funds de certains autres fonds gérés. La différence

tient au degré d'utilisation des techniques décrites plus haut.

En outre, il est de plus en plus malaisé d'opérer une

différence entre les hedge funds et les fonds de private

equity. Ces derniers prennent en général une forte

participation dans une société et jouent de leur influence pour

essayer d'infléchir la stratégie de l'entreprise afin d'en

relever la valeur de marché.

Les hedge funds recourent de façon croissante

à cette stratégie d'investissement et on commence à voir

des hedge funds nouer des partenariats avec des fonds de private

equity ou se rapprocher de la « zone hybride » qui se situe

entre les stratégies des hedge funds et celles du

capital-investissement. En attestent notamment l'allongement des

périodes de blocage des placements et le montant des commissions

versées aux gérants dans une phase ultérieure du processus

d'investissement.

Les hedge funds ont augmenté leur

participation dans des secteurs réservés auparavant au fonds de

private equity tel que l'achat de participation dans des sociétés

en restructuration, des investissements en dette mezzanines ou en dettes de

sociétés en difficultés. De plus comme pour le secteur de

l'énergie, les hedge funds se crée par des anciens

gérants de fonds de private equity.

Quand Centerpoint Energy a mis Genco à vendre, trois

hedge funds, Cerberus, Seneca et Caxton ont fait front contre quatre

fonds de private equity dont KKR et Blackstone.

Les hedge funds participent de plus en plus dans le

secteur de la mezzanine.

Dans le secteur des sociétés en

difficultés, l'activité des hedge funds est en

croissance. En 2004 les hedge funds ont effectué pour

près de 30 milliards de dollars de transactions dans près de 23

sociétés. Le fonds D.E Shaw a acquis le distributeur de jouets

FAO Schartz au bord de la faillite. Steel Partners a fait une offre hostile sur

Gen Corp. Highfields Capital Management a fait une offre sur Circuit. ESL

Investments a fait une offre sur Sears. Appaloosa a lance en Janvier 2005 une

offre hostile sur Beverly Enterprises.

Ainsi nous voyons que de nouvelles opportunités se sont

ouvertes pour les hedge funds en débordant sur les terres des

fonds de private equity.

c. Real estate

Dans le début des années 90, les hedge

funds dédiés à des stratégies liées

à des actifs immobiliers était quasi inexistant. Aujourd'hui

comme avec d'autres actifs, les hedge funds utilisent de plus en plus

ces stratégies « real estate ». Certains hedge funds

investissent essentiellement dans des actifs immobiliers et d'autres utilisent

ses actifs de façon plus opportunistes en fonction des tendances du

marché. Quand les hedge funds ont commencé à

investir dans les titres liés aux actifs immobiliers en

2001, ils avaient besoin de la liquidité offerte par les titres REIT et

ont investi par la suite dans des actifs tangibles.

A titre d'exemple, le fonds d'Angelo Gordon, AG Long Short

Realty crée en 2003 a été essentiellement

dédié a des investissements immobiliers. D'autres fonds ont

investit dans ce secteur de façon plus opportuniste comme Baupost

Partners, Faralle, Capital Managment et Perry Capital.

Donald Trump a publié le financement de l'un des ces

gratte ciels à Chicago où figure des hedge funds tel que

Blackacre Institutinal Capital Managmebt (une filiale de Cerbrus), Grove

Capital (affilié au fond de Soros) et Fortress Investment Group.

Puis les sociétés immobilières ont investit

dans les hedge funds car ironiquement, elles considéraient que

les prix de l'immobilier était sur évalués.

Les investisseurs immobiliers qui se sont lancé dans

les hedge funds sont par exemple Apollo Real Estate Advisory, Claros

Real Estate, Security Hedge fund et conjointement Prudential Real

Estate et Madison Capital Management.

La capitalisation des titres des actifs immobiliers

étaient en 2005 de 290 milliards de dollars. Les transactions des

hedge funds représentaient 25% de l'ensemble des transactions

sur le marché. Cependant ces chiffres sont beaucoup plus faible

aujourd'hui du fait de la crise immobilière que travers les Etats unis

et la plupart des pays européens.

d. Middle market lending

Il s'agit du marché de l'emprunt aux PME. Cela

représentait 500 millions de dollars en 2005. Les hedge funds

ont récemment commencé à s'implanter dans ce secteur

dominé par les fonds de private equity avec des géant d secteur

comme le fond CIT.

A titre d'exemple, Cerberus, Patriarch partners, Highbridge

Capital Managùent, Silver Point Capital ou Fortress Investment

Corportaion se sont lancés dans cette stratégie.

ii. Les nouveaux marchés : l'Asie Pacifique

La région Asie Pacifique représente un

marché colossal pour les hedge funds. D'autres pays

émergents ont vu aussi une forte croissance des actifs sous hedge

funds comme le Brésil mais nous ne disposant de données

suffisantes à ce jour. Ainsi nous traiterons du marché des

hedge funds en Asie Pacifique et plus particulièrement à

Honk Hong ou la croissance des actifs a été très

importante ces dernières années.

Les actifs des hedge funds spécifiques

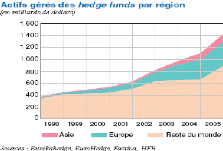

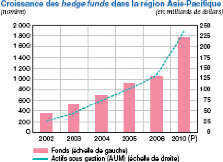

à l'Asie ont été multipliés par plus de six,

passant de 20 milliards de dollars environ en 2002 à plus de 130

milliards à la fin de 2006. Les projections réalisées par

certains analystes du secteur ont établi que le total des actifs d ces

hedge funds se monterait à 250 milliards de dollars d'ici 2010

(graphique).

Selon Eurekahedge, on compte actuellement 1 040 hedge

funds ayant des activités d'investissement et/ou étant

situés en Asie, soit une augmentation supérieure à 15 %

par rapport à 2005. Ces fonds gèrent des actifs d'une valeur de

132 milliards de dollars environ. Cependant, si l'on exclut les fonds ayant un

mandat d'investissement au Japon, en Australie, en Nouvelle-Zélande ou

à l'international, seuls 335 de ces hedge funds ont un mandat

pour les marchés émergents d'Asie. La valeur des actifs

gérés par ces 335 fonds s'élève à environ

50,8 milliards de dollars, soit approximativement 4 % du total des

portefeuilles d'actifs gérés par les hedge funds dans le

monde entier qui, selon les estimations, se monte à 1 200 milliards de

dollars.

Cette part passe à 8 % environ si l'on inclut les

fonds ayant un mandat d'investissement au Japon, en Australie ou en

Nouvelle-Zélande, mais elle reste nettement inférieure à

la part mondiale de 15 % que représentent les marchés de capitaux

asiatiques.

En d'autres termes, la part des hedge funds de la

région Asie-Pacifique dans les capitaux du marché mondial des

hedge funds est encore plus faible que ce que pourrait laisser

supposer la capitalisation des marchés régionaux. La plupart des

acteurs du secteur sont d'avis que cet écart se réduira

rapidement ; on observe effectivement une tendance de croissance continue de la

valeur des actifs gérés et du nombre de fonds investissant en

Asie.

Cet impressionnant taux de croissance, constaté par

Simon Gray, a bénéficié d'une convergence de facteurs tels

que l'émergence de la Chine comme puissance économique et la

renaissance du Japon après une récession qui a duré plus

de quinze ans, sur fond de reprise économique générale

dans une région qui semble désormais s'être

complètement remise de la crise financière qui a affecté

de nombreux pays d'Asie de l'Est et du Sud-Est en 1997.

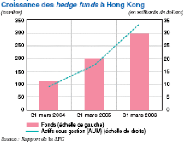

À Hong Kong par exemple, le taux de croissance des

hedge funds entre 2004 et 2006 est similaire à celui de la

région Asie-Pacifique (graphique).

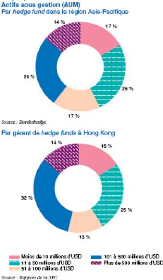

Comme le montrent les graphiques ci dessous, les hedge

funds de petite taille (c'est-à-dire ceux dont le montant des

actifs sous gestion est inférieur ou égal à 100 millions

de dollars) constituent, avec une part de 60 %, la majorité des

hedge funds opérant sur les marchés émergents

d'Asie.

Toutefois, cette situation devrait évoluer, dans la

mesure où de plus en plus de hedge funds étrangers

importants sont attirés par la région. Si l'on prend l'exemple de

Hong Kong, les gérants de ces fonds représentaient 46 % du

marché en 2006, contre 34 % en 2004. Comme le signale la SFC, le montant

moyen des actifs sous gestion des hedge funds a également

augmenté (+ 40 %), passant de 81 millions de dollars à 113

millions entre 2004 et 2006.

La combinaison de positions longues et courtes,

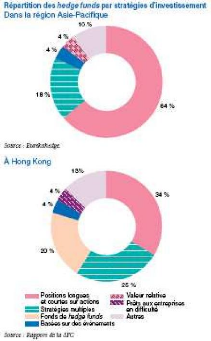

stratégie d'investissement adoptée par plus de 60 % des hedge

funds (graphique ci dessous), reste la plus couramment utilisée sur

les marchés émergents d'Asie.

Cet attrait pour une stratégie relativement peu

sophistiquée indique que, sur ces marchés, les hedge funds

n'en sont probablement encore que dans leur première phase de

développement.

Cela peut également signifier que le courtage en

actions prédomine sur les marchés de capitaux des marchés

émergents d'Asie. Comme le montre le graphique ci dessus, la situation

à Hong Kong est similaire, tout en présentant quelques

différences. Seul environ un tiers (34%) des hedge funds de

Hong Kong adopte des stratégies combinant des positions longues et

courtes, ce qui laisserait supposer que ce secteur est relativement mature

à Hong Kong. Un pourcentage significatif (25 %) des hedge funds

opte pour des stratégies multiples. Il est également

intéressant de constater que quelque 20 % des hedge funds de

Hong Kong adoptent une stratégie d'investissement dans des fonds de

hedge funds. Cela peut refléter l'intérêt

grandissant des investisseurs pour ces produits, qui sont perçus comme

moins risqués que des hedge funds individuels en raison de la

plus grande diversification de leur portefeuille.

Les résultats de l'étude de la SFC indiquent que

40 % des hedge funds opérant à Hong Kong

n'ont pas

recours à l'effet de levier. Si ce chiffre est nettement

inférieur à la moyenne de la

région Asie-Pacifique, dans laquelle 75 % des

hedge funds n'utilisent pas ce mécanisme, le levier

d'endettement n'est pas excessif à Hong Kong, étant donné

que la majorité des fonds ont recours à l'effet de levier

à hauteur de moins de 200 % de leur valeur d'actif net.

Ainsi nous voyons avec l'exemple du marché asiatique et

de Honk Kong les facteurs de croissance des actifs pour les hedge

funds

C. Les requêtes de transparence, une

réponse aux risques des hedge funds sur les marchés

financiers

i. Les hedge funds comme source de risque

Comme d'autres institutions financières, les hedge

funds induisent deux grandes catégories de risque pour les

investisseurs et les milieux financiers dans leur ensemble : le risque

systémique et le risque non systémique. Le

risque systémique est le risque qu'une institution financière

fait courir aux autres en ne respectant pas ses obligations financières,

plaçant ces dernières dans l'incapacité d'honorer les

leurs à leur tour. Dans les cas extrêmes, il peut

déboucher sur une crise financière, et déstabiliser

les marchés des capitaux et l'économie réelle. Les autres

risques sont dits non systémiques.

a. Le risque non systémique

Une grande partie des risques auxquels est exposé un

hedge fund lui sont spécifiques. Ainsi, le risque

opérationnel et le risque de fraude touchent directement ses

investisseurs et ses banques créancières. Dans de nombreux pays,

et notamment aux États-Unis et au Royaume-Uni, les autorités de

régulation partent du principe que puisque ces fonds ne sont accessibles

qu'aux gros investisseurs avertis, il appartient à ces derniers, et non

aux pouvoirs publics, de mettre en place des procédures de due

diligence sur les fonds sur lesquels ils misent. De plus, les intervenants

frauduleux risquent des poursuites en vertu des dispositions en vigueur.

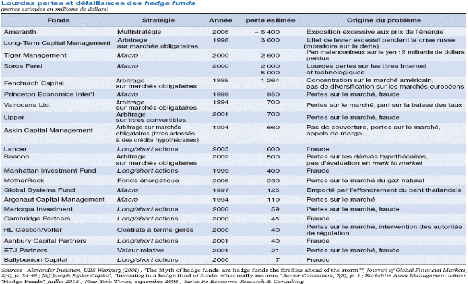

Ces dernières années, plusieurs fonds ont perdu

des centaines de millions, voire des milliards,

de dollars (tableau ci

dessous). Sur les vingt et un cas rapportés par diverses sources

publiques, deux catégories de fonds (arbitrage sur les

marchés obligataires et global macro) totalisent ensemble 47 %

des incidents déclarés et 63 % des pertes.

b. Le risque systémique

Le risque systémique préoccupe

généralement davantage les autorités de régulation

que le risque non systémique. Depuis que les hedge funds

occupent une place plus importante sur les marchés financiers, les

décideurs redoutent de les voir contribuer au risque systémique.

Ce pourrait être le cas si un hedge fund défaillant

provoquait l'effondrement d'un grand établissement financier qui lui est

directement exposé. D'autres perturbations du système financier

pourraient s'ensuivre. Lors de la quasi-faillite de LTCM, à l'automne

1998, dix-sept contreparties, essentiellement des grandes banques, auraient

perdu collectivement entre 3 et 5 milliards de dollars si LTCM n'avait pas

été renfloué par un regroupement de certaines de ses

contreparties. Nombre d'entre elles étaient directement exposées

à LTCM, pour la plupart par le biais des dérivés de

gré à gré (OTC).

À la suite de l'affaire LTCM, le Comité de

Bâle a constaté que le potentiel de perturbations

indirectes

des marchés était plus préoccupant que la

possibilité de produire un impact direct

sur les établissements financiers. Le Comité a

identifié plusieurs raisons expliquant pourquoi les hedge funds

font courir un risque aux marchés financiers :

· parce qu'ils recourent à l'effet de levier, les

hedge funds peuvent accentuer les mouvements des marchés s'ils

sont contraints de vendre des titres pour répondre aux appels de marge

;

· cette contrainte de vendre peut se

révéler d'autant plus impérieuse que les hedge funds

prennent souvent des positions analogues et investissent souvent dans des

titres plus illiquides;

· la perturbation peut être aggravée si les

courtiers qui procèdent aux appels de marge utilisent à leur

profit les informations fournies par les hedge funds ;

· beaucoup de hedge funds sont de courte

durée. Leur taux de mortalité historique s'établit