D. Un nouveau type d'investisseurs : les investisseurs

institutionnels

i. La demande et les attentes des investisseurs

institutionnels aujourd'hui

Les investisseurs institutionnels (surnommés

familièrement zinzins) sont des organismes collecteurs de

l'épargne qui placent leurs fonds sur les marchés. Il s'agit

principalement de sociétés d'investissements, fonds de pension et

sociétés d'assurance.

En 2005, on estime que ces investisseurs ont investit 365

milliard de dollars dans les hedge funds, ce qui représente

près de 30% des actifs gérés par les hedge funds

et 2% des actifs totaux des investisseurs institutionnels. Des recherches

menées par Bank of New York ont montré que seulement 15% des

institutions ont des investissements en hedge funds. Ces proportions

varient en fonction des régions et des types d'institutions. Par exemple

aux EtatsUnis, la moitié des institutions à but non lucratif

comme les fondations ou les hôpitaux ont investi dans les hedge

funds alors que 10% des groupes d'épargne d'entreprise y ont

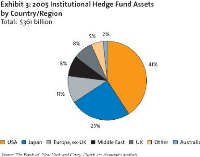

investi. Les investisseurs institutionnels américains

représentent approximativement 40 % du marché et les

européen et les japonais représentent ensemble 40%.

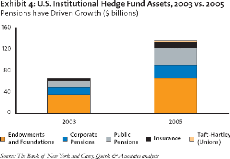

Entre 2003 et 2005, les actifs des investisseurs institutionnels

ont plus que doublé passant de 66 à 136 milliards de dollars.

Les objectifs recherchés par les investisseurs

institutionnels dans l'investissement en hedge funds sont liés

aux changements de leur portefeuille qui cherche à se tourner vers des

performances absolues. Par ailleurs ils cherchent également une

diversification de leur portefeuille leur permettant d'être faiblement

corrélés avec les autres actifs de leur portefeuille. Par

ailleurs, ils recherchent désormais des investissements leur permettant

d'arriver à des taux de rendement aux alentours de 8-9% de façon

stable et durable.

On constate de plus en plus un désintérêt

des institutions pour les produits à taux fixes et les produits actions.

Beaucoup d'institutions considèrent que les produits à taux fixe

représentent des actifs à rendements trop faibles. Les faibles

rendements de ces placements ont crée des écarts importants avec

les attentes des investisseurs. Ceci est du notamment aux crainte de

remontés des taux d'intérêts. Les investisseurs, en

particuliers les japonais, sont particulièrement sensibles à ce

problème. En ce qui concerne les produits actions, depuis les

années 2000, les investisseurs ont constaté que les rendements

attendus n'étaient pas aussi importants que ce qu'ils attendaient.

Les investisseurs institutionnels regardent trois

éléments principaux avant d'investir dans un hedge

funds. En premier lieu, ils veulent comprendre et connaître les

sources des rendements que leur assure le gérant. De pus ils

prêtent une grande attention à la qualité et à

l'expérience du gérant et au renom de l'établissement.

Cependant certaines institutions comme les fondations ou les corporate pensions

préféreront des gérants plus indépendants car ils

pensent que les performances ont tendance à baisser a mesure que le fond

grandit. Enfin ils prêtent une grande attention aux risques

opérationnels des fonds et à leur transparence.

Cependant les investisseurs institutionnels se plaignent

constamment des frais que facturent les hedge funds. Ils les trouvent

souvent élevés mais justifiés par les performances.

Néanmoins, alors que les commissions de performance semble être

accepté, les investisseurs se plaignent des frais de gestion tournant en

moyenne aux alentours de 1% des actifs gérés peut importe la

performance du fonds. De plus les investisseurs institutionnels se plaignent

aussi des périodes de sûreté qu'ils jugent souvent trop

importantes (même si ils considèrent qu'elles sont la plupart du

temps justifiés par la stratégie employée) et vont payer

des frais supplémentaires pour les réduire. Il en va de

même pour les investisseurs investissant dans des fonds de hedge

funds qui payent deux plus de frais afin de s'assurer une diversification

des risques. Enfin les contraintes de capacité des fonds ont

causé des freins à la demande des investisseurs institutionnels

jusqu'en 2004 ou celles-ci se sont réduites par l'ouverture des fonds

qui ont pour la plupart trouvé des moyens d'étendre les

capacités de leurs stratégies.

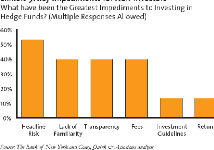

Ils restent cependant des freins pour certains investisseurs

qui hésitent à investir dans des hedge pour plusieurs raisons

comme le montre le graphique ci dessous qui regroupent les réponses des

interviews effectués par Bank of New York et Casey, Quirk &

Associates.

On constate que le premier élément est le risque

inhérent aux hedge funds que beaucoup d'institutions ne peuvent

tolérer vis-à-vis de l'opinion générale sur la

nature des investissements effectués. Par ailleurs, le manque de

transparence des fonds (lié aux risques des hedge funds)

affecte la demande de certaines institutions qui veulent avoir une opinion

précise des produits qu'ils ont en portefeuille. Enfin les frais des

hedge funds sont parfois considérés comme trop

élevé et nuisent au rendement net pour l'investisseur.

|