L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

La matrice de « General Electric » propose quatre états des lieux qui dictent respectivement une stratégie spécifique. - (1) : lorsque la firme possède des forces par rapport à ses concurrents et l'environnement est favorable, une stratégie de croissance qui se résume dans la valorisations des forces internes et exploitation des opportunités externes est recommandée. - (2) : si l'environnement expose des conditions favorables et que la firme dispose de certaines faiblesses qui la privent de les exploiter, les stratèges sont conseillés de repositionner l'entreprise en essayant de réduire la portée des handicaps internes et de construire des forces. - (3) : en cas où la firme dispose des atouts internes et l'environnement est caractérisé par les conditions défavorables, une stratégie de diversification doit être mise en oeuvre. Cette stratégie consiste à donner de nouvelles activités, correspondant à des nouveaux produits et à des nouveaux marchés en se basant sur les forces acquises. - (4) : c'est un croisement critique, les faiblesses internes et les situations défavorables externes se rencontrent il vaut mieux abandonner le secteur ou même liquider l'entreprise pour ne pas aggraver la situation. Le modèle « BCG » :Il est appelé aussi la grille mécanique. Chaque domaine d'activité stratégique (DAS) de la firme présente des caractéristiques différentes en terme de taux de croissance du secteur et de la position concurrentielle ou part de marché. Il est donc parfaitement possible de représenter sur une matrice la position de chaque DAS. Croissance du secteur Forte Vedette

Faible Vache à lait

Forte Faible Part de marché - Modèle « BCG » - Cette grille présente quatre orientations stratégiques : - Vedettes : la stratégie sera de maintenir cette position dominante et de profiter le maximum. - Vache à lait : essayer de les rentabiliser et réinvestir dans les activités prometteuses tout en tentant de tirer le maximum de notre part de marché. - Dilemmes : doubler la mise, segmenter, abandonner des anciennes segments et chercher à profiter de la forte croissance du secteur. - Poids Mort : la stratégie ordonnée dans cet état de lieu c'est abandonner ou maintenir la position sans investissement. Toutefois, il y a une règle générale que la BCG conseille chaque firme d'utiliser. Cette règle stipule que : « l'entreprise doit veiller à posséder un portefeuille équilibré et en croissance. Pour se faire elle doit disposer de vaches à lait pour financer les dilemmes et assurer leur transformation en vedettes ». La matrice d'ANSOFF :« Ansoff », comme « Andrews », il considère les décisions stratégiques comme des décisions essentiellement externes, « pertaining to the relation between the firm and its environment » 126(*), traitant spécifiquement de la sélection des produits que la firme entend proposer et des marchés auxquels elle veut vendre. De ce point de vue, Ansoff propose un modèle stratégique qui croise les produits et services offerts par l'entreprise avec la technologie et les client ou autrement dit le marché. La matrice d'Ansoff se présente ainsi :

- (1) : Pour l'entreprise toute est ancien : le produit est connu ainsi que la clientèle et la technologie donc la stratégie envisagée est de se pénétrer dans la « bataille » et faire jouer la concurrence. - (2) : Avec une clientèle et une technologie fixées et un nouveau produit ou service la meilleure stratégie est la différentiation. Cette stratégie consiste à offrir des produits différents des concurrents pour cibler le client et créer ainsi un avantage concurrentiel durable objectif de toute stratégie d'entreprise. - (3) : une nouvelle clientèle se présente alors que les produits et services sont anciens, Ansoff propose dans ce cas une stratégie de segmentation. Cette stratégie consiste à découper la clientèle en sous-ensembles distincts, chacun de ses groupes pouvant être choisis comme cible à atteindre. Pour segmenter le marché, a firme peut utiliser les critères suivant : les marchés, les produits et les technologies. - (4) : Dans cet état de lieu, tout est nouveau. La stratégie notée ici est la diversification. C'est une option stratégique qui conduit la firme à élargir son domaine d'activité et lui impose l'utilisation d'un nouvel ensemble de savoir-faire requis par la nouvelle technologie. Modèle de PORTER :Appelée aussi la grille organique. Selon Porter, on peut représenter les stratégies génériques à partir d'un repère qui regroupe les deux variables suivantes : - L'atout commercial : l'origine de l'avantage concurrentiel qui peut provenir soit d'un avantage au niveau du coût (variable de l'offre) soit d'un avantage au niveau de la valeur perçue (variable de la demande). - L'étendu du marché de l'entreprise : il peut être le marché globale (industrie) ou un marché locale (segment d'industrie). Pour cela Porter expose son modèle comme suit : Espace concurrentiel

Industrie Stratégie de domination Stratégie de différenciation par les coûts Segment Stratégie de focalisation Coût Valeur Atout commercial M. Porter définit trois stratégies génériques de lutte contre la concurrence : - La stratégie de domination par les coûts : parmi les armes stratégiques, l'obtention des coûts les plus bas est sans doute celle qui a été la plus abondamment traitée. L'idée de base repose sur l'hypothèse que l'entreprise compétitive est celle qui possède les coûts les plus bas. Une fois les coûts obtenus inférieurs à la moyenne du secteur, ils permettent de dégager une marge bénéficiaire importante d'où une amélioration de la rentabilité. - La stratégie de différenciation : il s'agit de créer un ou plusieurs avantages perçues comme unique par les acheteurs. - La stratégie de focalisation : elle est nommée aussi stratégie de concentration. Pleinement cohérente avec l'un des principes fondamentaux de la stratégie militaire, cette stratégie s'impose lorsque la firme ne peut ou ne veut pas s'attaquer à la totalité d'une industrie et c'est à cause des ressources disponibles ou de sa politique générale. Ces modèles stratégiques se sont transposés dans divers secteurs d'activités. Pour chaque domaine, il y a des options stratégiques possibles c'est-à-dire qui s'adaptent avec les caractéristiques sectorielles. Parmi ces secteurs, on trouve celui bancaire dont lequel se sont développés plusieurs stratégies génériques. Quelles sont donc les principales stratégies bancaires ? IV. Les stratégies génériques dans le secteur bancaire et financier :Les deux grandes stratégies génériques :Dans la banque, la recherche d'un avantage concurrentiel n'emprunte plus les mêmes voies qu'il y a quelques années passées. Elle repose désormais sur la poursuite de nouvelles stratégies. En simplifiant, on peut distinguer deux grandes stratégies génériques : Exploiter les avantages de la banque de relation :C'est une stratégie traditionnelle dans l'industrie bancaire. Elle consiste à produire des services différenciés, adaptés aux besoins des clients, et dont l'offre repose sur l'exploitation de relations de clientèle entre la banque et ses clients. Elle doit plutôt être mise en oeuvre à un niveau décentralisé, et sur des marchés de proximité. A cette fin, le banquier doit traiter une information de nature qualitative (soft information). Les clients concernés sont principalement les emprunteurs qui n'ont pas accès aux marchés financiers (PME, professionnels) et les déposants qui attachent de la valeur à la qualité des relations. Par extension, elle s'applique aussi aux clients de la banque privée et la banque corporate. Cette stratégie est relativement coûteuse, car elle ne bénéficie pas de rendements d'échelle croissants. De plus, elle suppose que la banque assume le risque des crédits mis en pool. Les revenus extraits de cette stratégie proviennent principalement des marges d'intérêt sur les dépôts ou sur les crédits. Exploiter les économies d'échelle et de gamme :La seconde stratégie est plus récente dans la banque. Elle traduit la montée en puissance de la fonction de distribution évoquée précédemment et repose sur le modèle de la banque de transaction ou banque à l'acte. Elle consiste à exploiter les économies d'échelle et de gamme dans la production, le marketing et la distribution de crédits et autres produits standardisés, comme les crédits à la consommation ou à l'habitat. Pour mettre en oeuvre cette stratégie, les banques doivent être en mesure d'utiliser des techniques de traitement d'une information de nature quantitative et publique (hard information), comme les techniques de scoring et de titrisation. Cette stratégie suppose donc la grande taille et une organisation centralisée, nécessaires pour minimiser les coûts unitaires des produits. Elle génère peu de marges d'intérêt, les taux d'intérêt étant relativement faibles sur des marchés où la concurrence est généralement forte. Mais le risque peut être plus aisément transféré sur des investisseurs institutionnels opérant sur les marchés financiers. La source essentielle de rémunération réside dans le prélèvement des commissions. M.DIETSCH, en Europe, le développement de cette stratégie a été sans aucun doute été favorisé par l'instauration du modèle de la banque universelle qui a élargi le domaine des activités ouvertes aux banques (deuxième directive européenne) et par la création d'un marché unique des services bancaires et financiers. Un autre support du développement de ce modèle est l'harmonisation des règles prudentielles, avec Bâle I et aujourd'hui Bâle II. 127(*) En poursuivant ces deux types de stratégies, les banques tentent, en effet, d'exploiter des particularités remarquables de la technologie bancaire qui engendrent du pouvoir de marché et procurent des rendements supérieurs à la moyenne. Ces deux grandes stratégies résument les multiples stratégies génériques qui dominent le secteur bancaire. Dans la partie suivante, on essayera de les étudier pour en formuler une idée claire. Les stratégies bancaires : analyse & enjeux :Les banques ont pris conscience, depuis des années, de la nécessité de définir une véritable stratégie, aussi bien que pour des raisons internes de présentation plus claire des objectifs et des missions que pour des causes de communication externe vis-à-vis des clients et des actionnaires pour exposer un développement maîtrisé. À la cour de cette section, on va présenter le champ des stratégies bancaires ainsi que les options stratégiques possibles pour les banques. Le champ des stratégies bancaires :Les stratégies bancaires doivent obligatoirement s'inscrire dans un champ dont les contours sont clairement définis de manière à pouvoir préciser les limites de l'activité et éviter les dispersions. Les principales variables définissant le champ stratégique d'une banque sont : les produits, les clients, la technologie et la zone géographique. Z. Monique 128(*) insiste sur l'importance quelle a pris la technologie comme un enjeu très fort de la profession bancaire et définie les quatre variables structurant le champ ainsi : Les clientèles :La dimension clientèle comporte un nombre variable d'éléments selon le degré de finesse retenu dans la segmentation du marché constitué : de particuliers et d'entreprises ainsi que d'organisations public et d'institutions financières. Ce sont surtout les deux premières catégories de clientèle aux effectifs nombreux, qui peuvent faire l'objet d'une segmentation. Les produits :La dimension produit traduit la représentation de l'activité bancaire comme une activité multiproduit. Chaque gamme de produit correspond généralement à une fonction, à un type d'usage et à un ou plusieurs segments de clientèle :

La technologie :La dimension technologie est présente partout. Le concept technologie est pris dans le sens le plus large, ce qui permet d'intégrer en fait la nature des moyens de production et de distribution à ce niveau. Son importance grandissante appelle ici un développement particulier. La technologie affecte toutes les autres dimensions définissant le champ stratégique par l'influence qu'elle a sur la commercialisation et sur l'acheminement des produits et des services proposés. Un même produit peut être distribué via des technologies ou canaux différents. La technologie peut affecter aussi d'autres opérations tel que le stockage de l'information, les transmissions ou les traitements des opérations courantes. Elle permet aussi de passer plus de temps en contacte avec la clientèle tâche très importante dans le secteur bancaire ainsi que l'enregistrement et l'analyse des données le concernant permettant ensuite de personnaliser l'offre. La zone géographique :Cette dimension prend en compte, à l'échelle internationale, la proximité physique et les similitudes culturelles. Elle est plus particulièrement caractérisée par les notions de risque, de régulation et de besoins des clientèles. Dans le secteur bancaire, cette dimension a longtemps été une variable principale dans la définition du champ stratégique, ce qui est sans doute moins vrai dans la période actuelle. Mais une réflexion sur la dimension et les frontières de la zone d'intervention reste essentielle. Les décisions en terme de taille optimale et d'articulation entre dimension locale et globale sur le plan du service, du contacte avec les clients et de l'organisation, conditionnent souvent le succès des plus grandes banques. Les options stratégiques possibles pour les banques :Différents concepts de l'analyse stratégique permettent d'appréhender les postures pouvant être adoptées en fonction du champ d'action retenu. Les premiers reposent sur les résultats d'une analyse de l'entreprise, en terme de forces et de faiblesses, et de son environnement, en termes d'opportunités et de menaces. Un second type de concept reprend le cadre des stratégies génériques de Porter (1982). 129(*) Les stratégies issues d'une analyse « SWOT » 130(*) :Dans le cadre d'une matrice « SWOT », les objectifs d'une entreprise sur un champ stratégique doivent avoir comme origine la connaissance de la position compétitive occupée à un instant donné et celle de sa part de marché. Ce diagnostic en termes de « points forts & points faibles » est à croiser aux « opportunités & menaces » résultats de l'évolution de l'environnement. La matrice SWOT et les stratégies qui en résultent de la confrontation entre les caractéristiques de la firme et les nouvelles conditions de l'environnement bancaire sont présentées dans la figure suivante : Menaces Opportunités Points forts Stratégie de consolidation (éventuellement réorientation)

Points faibles Désinvestissement, réorientation

- La matrice SWOT et les postures stratégiques 131(*) - Les stratégies de conquête :C'est une stratégie offensive qui est l'expression d'une volonté de puissance incarnée dans la durée. Cette stratégie doit avoir l'appui du conseil d'administration et présuppose l'implication totale de la direction générale de la banque. Cette alternative doit s'exprimer à chaque niveau de l'organisation. Les stratégies de conquête se sont exprimées dans différents domaines. La conquête des particuliers et des professionnels : le premier volet a été la conquête des particuliers au cour des années 80. Ces derniers assurent l'alimentation de la banque en dépôts stables et représentent des débouchés pour une gamme de services et de produits. Cette clientèle a été délaissée au début des années 90 au profit d'activités plus rémunératrices comme le financement des activités de marché. Dans une période plus récente, les banques ont étudié attentivement les spécificités du marché des professionnels (artisans, commerçants et professions libérales) pour déterminer les possibilités de développement. Toutes les catégories de professionnels ne présentent pas les mêmes attraits et les mêmes risques. Certaines banques se sont lancées dans des stratégies de conquête claire pour les catégories les plus attractives, d'autres ont élaboré une approche en terme de produits spécialisés. La conquête des entreprises : le deuxième volet a été celui des entreprises, important élément de chaque économie nationale et surtout des économies émergentes. Le développement du portefeuille entreprise a nécessité l'introduction de méthodes de gestion industrielle aussi bien dans l'organisation du travail que dans la planification à long terme, ainsi que dans l'adoption de nouvelles technique de marketing. La conquête des activités de marché : c'est la troisième voie de conquête. Ces activités nécessitent la mise en place d'équipes et de technologies de haut niveau qu'il faut contrôler et coordonner. Si la taille n'est pas un facteur déterminant pour développer les stratégies de conquête des particuliers et des entreprises, pour les activités de marché elle prouve une marge de manoeuvre en termes de puissance d'intervention et de capacité à lever des capitaux. Ce phénomène s'est traduit par le développement de filiales de gestion d'actifs, l'acquisition de sociétés de bourse et par l'implantation sur les places financières internationales. M. Zollinger, « une stratégie de conquête est exigeante »132(*). En effet, une bonne assise dans le pays et les marchés d'origine, une bonne connaissance de ses compétences, et la capacité pour les exploiter ailleurs sont nécessaires pour réussir. Les stratégies de réorientation :Comme toute entreprise, la banque évolue selon des cycles et rencontrent à certains moments de son développement des phases de rupture qui imposent des changements sans que sa survie serait aléatoire. L'objectif dans ce cas est clair, il vise à reconstituer une marge de manoeuvre et un éventail de possibilités. Le point de passage obligé est financier : cession de participation, désinvestissement, élimination des secteurs en pertes... Ces stratégies exigent aussi d'avoir un capital connaissances sur les nouvelles conditions d'exercice de l'activité bancaire et de ses propres atouts pour prendre appui sur ces derniers (confrontation environnement / banque). Les décisions consistent en général à se recentrer sur les activités dans lesquelles la banque possède des points forts. Un autre choix est de mettre au point des produits spécifiques ou à exploiter des produits existant mais insuffisamment développés. Un autre remarque à noter pour cette stratégie, les désinvestissements ne sont envisagés comme action stratégique que lorsque l'environnement apparaît excessivement risqué sur plan de l'intensité concurrentielle, des pays et des produits financiers concernés. Dans le même temps, la position de la banque, en terme de part de marché, de coût ou de qualité, ne lui permet pas d'espérer un développement dans ce domaine (cas de la partie située en bas et à gauche de la matrice SWOT). Les stratégies de consolidation :Le dernier volet peut intervenir à la suite d'un envers majeur rendant nécessaire un renouvellement. La priorité consiste à renforcer et solidifier les points forts de la banque, à freiner le déclin et à essayer de préserver l'indépendance de l'établissement. Sur une courte période, il faut dresser l'inventaire des décisions répondant aux changements et définir la structure qui traduit la réorientation. Les stratégies de consolidation se situent à mi-chemin des stratégies de conquête et de réorientation et c'est selon le cycle de développement de la banque. En conclusion, les différents stratégies exposées dans la matrice SWOT ont rythmé le développement des banques au cours de ces vingt dernières années et alimenté le débat traditionnel entre les stratégies de diversification et de spécialisation. Ces stratégies qui sont basées sur les variables qui définissent leurs champs à savoir la clientèle, le produit, la technologie et la zone géographique.

Les stratégies issues des variables clientèle -produit - zone géographique :Au-delà des contraintes et attentes de l'environnement, les variables clientèle, produit, technologie et zone géographique constituent les dimensions clés qui déterminent les stratégies génériques dans le secteur bancaire. Ces dimensions permettent aux banques d'adopter une combinaison quelconque de cinq types des stratégies suivantes : La différentiation, l'envergure géographique, la segmentation, la diversification et la focalisation. Les stratégies de différenciation :Une définition de cette stratégie stipule que : « la stratégie de différenciation est la recherche d'un avantage concurrentiel construit autour du caractère unique de l'offre qui soit perçu par le client. Ce caractère unique doit rendre difficile l'imitation ou la substitution par la concurrence ». Ce sont des stratégies qui cherchent à fonder l'avantage concurrentiel de la banque sur la spécificité de son offre, cette spécificité étant reconnue et valorisée par le marché. La différenciation permet à la banque d'échapper à une concurrence directe par les prix en rendant son offre difficilement comparable à celle des concurrents. Il s'agit donc, pour celle-ci, de lutter contre ses concurrents en mettant en oeuvre des moyens autres que le prix, de faire percevoir son produit comme unique aux yeux des consommateurs. Ce caractère unique du produit pouvant éventuellement la conduire à faire accepter aux clients un prix supérieur à celui de la concurrence. Les démarches de différenciation peuvent prendre des formes très diverses, elles peuvent porter sur : - les caractéristiques du produit lui-même : Le positionnement du produit dans la gamme, le conditionnement du produit, les services spécifiques rendus, la certification, etc. C'est une différenciation technique. Ce type permet au client de développer une forte confiance en soi face au produit offert par la banque, il est toujours à la recherche des informations qui aident à évaluer le produit et l'achat se fait sur des critères objectifs liés aux caractères intrinsèques du produit ou service. La différenciation du produit peut être de deux types : La différenciation verticale qui suppose le classement unanime par l'ensemble des agents de produits de qualité objectivement différents, et la différenciation horizontale qui admet que chaque client choisit, à prix égaux, un produit dans l'ensemble des variables disponibles en fonction de ses goûts ou de sa localisation. - la technologie : Degré de technologie utilisée pour le produit. Cette forme de différenciation peut être considérée aussi comme technique car elle concerne le caractère du produit et service. - la banque elle-même : La marque, le circuit de distribution, la réputation... c'est une différenciation symbolique qui est la plus utilisée dans le secteur bancaire et qui est liée à l'image de la firme ou sa réputation. Nathalie Daley 133(*) présente ce type de différenciation ainsi : « Les banques qui ont d'importantes parts de marché adoptent des stratégies de communication pour exhiber leur position de leader et indiquent qu'une fraction importante des consommateurs choisit leurs produits. Ce type de différenciation a pour objectif de créer des effets de réputation. La notoriété d'une banque peut être à l'origine d'un pouvoir de marché et constitue un facteur de différenciation. La confiance du client en sa banque est un élément majeur, elle est fondée sur la solvabilité financière de l'établissement. Cette solvabilité étant peu observable par les clients, les effets de réputation sont essentiels car ils constituent un substitut à l'information non disponible et agissent sur les croyances ». Ainsi, les stratégies de différenciation peuvent être : - Des stratégies de différenciation par le haut : En améliorant les caractéristiques de l'offre par rapport à l'offre de référence (différenciation d'amélioration) ou en l'adaptant à une catégorie particulière d'utilisateurs (différenciation de spécialisation). - Des stratégies de différenciation par le bas : En épurant l'offre pour diminuer son prix (différenciation d'épuration) ou en ciblant l'offre sur un segment particulier de marché pour lequel certaines caractéristiques de l'offre de référence sont superflues (différenciation de l'imitation).134(*) Quelque soit le type de cette stratégie, il est important de s'assurer qu'elle génère des ventes qui compensent les coûts supplémentaires supportés pour créer et offrir le produit différencié. v Les avantages de la différenciation : Cette stratégie favorise la création de relation particulières avec les clients ce qui permet de rendre difficile le changement de la banque qui pratique la différenciation. Elle donne aussi la possibilité de fixer un prix plus élevé ou de tarifier des services qui jusque-là étaient gratuits. En outre, elle peut contribuer à la création d'une image spécifique et bien identifiée de la banque qui la met en oeuvre. La banque à distance et les nouveaux canaux de distributions offrent des possibilités de différenciation à travers la disponibilité, la simplicité d'accès ou la rapidité des transactions. v Les risques : Au-delà des avantages potentiels, la banque doit veiller à ce que le coût de la différenciation n'entraîne pas un prix plus élevé à celui que le client est prêt à payer. Aussi, elle ne doit pas s'efforcer de différencier un produit ou service qui n'a aucune valeur pour le client. Ceci est de côté client, pour les concurrents, il est très facile d'imiter la différenciation comme ils peuvent avoir des stratégies de différenciation plus efficaces que celle de la banque. Les stratégies d'envergure géographique :Cette stratégie est appelée aussi stratégie d'internationalisation. On peut la définir ainsi : « la stratégie d'envergure ou d'extension géographique des activités liées permet de doter la firme de synergies lui conférant une rentabilité supérieure aux concurrents : brevets partagés, réputation et effet d'image, système d'information communs, compétences en ressources humaines ou de management,... » 135(*). Les alternatives suivies pour concrétiser cette stratégie sont essentiellement les partenariats et les coopérations. Trois grands types de stratégies sont évoqués dans ce cas : - Les stratégies d'exportations : La banque s'adresse à un agent exportateur qui recherchera les clients étrangers moyennant bien sûr une commission. Lorsque le volume des échanges le justifie, l'exportation directe prend le relais. Là encore de nombreux modalités existent : utilisations des banques étrangères, création d'un service de représentation spécifiques... - L'investissement direct : Cette stratégie peut se manifester dans l'implantation de filiales bancaires dans des pays différents et ceci peut s'inscrire dans deux stratégies : Dans la première, la banque devient effectivement implantée dans deux, plusieurs ou de multiples pays et elle est considérée comme multinationale ou plurinationale. Dans la deuxième, la stratégie globale est privilégiée au plan mondial, l'implantation à l'étranger ne se borne pas à satisfaire le marché local. Elle a pour but de bénéficier des conditions avantageuses (réglementaires, économiques, sociales, politiques...), la banque exporte ses produits et services dans d'autres pays et devient ainsi transnationale. - Les systèmes contractuels de transfert de savoir-faire : Les transferts de savoir-faire donnent lieu à des accords contractuels comportant le plus souvent des dimensions technologiques, formation, gestion, marketing... Ces activités peuvent aider la banque à offrir ses produits dans plusieurs zones géographiques dépendantes de celui avec qui on a conclu les contrats. Parmi ces contrats, on peut citer : la concession de licence (louage d'un brevet et pas une vente), la franchise (collaboration entre un franchiseur qui a le droit sur une marque et un franchisé qui bénéficie des moyens techniques et commerciaux, moyennant rétribution du savoir-faire et de la collection de produits et services. Il existe le franchise de produit, la franchise de distribution et la franchise de service) et la joint venture ou la société en copropriété (association technique, managériale, financière et juridique des partenaires. La logique de cette stratégie consiste à profiter de l'assouplissement des réglementations internationales ou de nouvelles cibles de clientèles pour augmenter la base commerciale. Toutefois, il faut noter que la réussite de telle stratégie est fonction de l'adaptation facile des produits et services financiers aux contraintes et besoins des nouveaux marchés. Pour fournir un avantage stratégique, la banque doit s'assurer de la réunion de deux conditions à la fois : Ø La faiblesse des coûts supplémentaires engendrés par cette internationalisation pour ne pas nuire aux activités nationales de la banque Ø La réalisation d'un avantage économique à la banque par les économies d'échelle et d'envergure liées à cette stratégie. 136(*) Les sources d'économie d'envergure peuvent se résumer dans la figure suivante 137(*) : Ressources...

Partage Interne

Les stratégies de segmentation :La stratégie de segmentation consiste à découper le marché en sous-ensembles distincts de clientèle et concentrer l'activité sur ces groupes en offrant des produits et services spécifiques à chacun de ces cibles. La banque n'offre pas donc les mêmes produits de la même façon à l'ensemble de ses clients, mais tente de satisfaire les besoins propres de chaque segment. Les principaux critères utilisés pour segmenter les activités d'une banque sont : Ø Les marchés. Ø Les produits. Ø Les technologies. La segmentation peut aboutir soit à une domination par les coûts c'est-à-dire réussir à obtenir des coûts plus faibles que celles des concurrents conclus à la suite de l'expérience acquise procurant ainsi un avantage concurrentiel, soit à la différentiation c'est-à-dire créer un ou plusieurs avantages perçus comme unique par chaque segment visé. Pour sélectionner un segment, toute banque doit s'assurer de trois éléments : La compatibilité (produit offerts, groupes de clients non servis...), l'accessibilité (durée de l'investissement nécessaire), le potentiel de rentabilité (la taille et la croissance du segment ainsi que sa rentabilité). - Critères de segmentation dans une USF : Pour segmenter une unité de service financier (USF), on peut utiliser soit des critères généraux, soit des critères de l'institution financière, soit enfin des critères du client. Pour les critères généraux, il s'agit des critères les plus faciles à utiliser et les plus accessibles car ils touchent pour le service fonctionnel le profil des activité, la taille, la situation, Pour la succursale clients particuliers l'âge, profession, lieu de résidence,...et enfin pour la succursale clients commerciaux le secteur d'activité, envergure géographique... donc ce sont des critères d'ordre général faciles à collecter et à traiter. Pour les critères de l'institution financière elle-même, ce sont ceux qui permettent à la banque d'exclure des segments et établir les prix. Ils concernent les revenus générés, service utilisé,...pour le service fonctionnel, la rentabilité, le risque de crédit,...pour les particuliers et mêmes critères pour les clients commerciaux. Pour les critères du client, ils correspondent aux besoins de services spéciaux et besoins de service multiples pour le service fonctionnel, aux accent mis sur le service complet et personnalisé et combinaison clients particuliers et clients commerciaux pour la succursale clients particuliers et aux besoins globaux de financement, étendue de services demandés... pour la succursale clients commerciaux. Ces critères sont les meilleurs utilisés pour segmenter le marché et satisfaire le client quelque soit son type. Le schéma suivant nous indique les tendances de ces trois critères en fonction de degré d'autonomie de la banque et de son accès à des informations locales : Degré d'autonomie de l'USF + Critères des clients Critères généraux Tendance Critères du l'institution Accès à des informations locales - + - Avantages & limites de la segmentation : La stratégie de segmentation permet à toute banque optant pour cette solution d'avoir la possibilité de mieux servir les clients que les concurrents, d'être clairement identifiée par la cible et de mieux mettre en oeuvre son professionnalisme. Z. Monique prévoit que : « l'expérience révèle également que la concentration sur un nombre restreint de segments induit un meilleure suivi et un meilleur contrôle des risques ». 138(*) Toutefois, des mauvaises déterminations des critères de segmentation peuvent mettre en cause la réussite de cette tendance stratégique. Aussi, les concurrents peuvent facilement l'imiter et priver ainsi la banque de son avantage concurrentiel. Les stratégies de diversification :La diversification consiste à élargir le domaine d'activité de la banque et lui impose l'utilisation d'un nouvel ensemble de savoir-faire indispensable pour le nouvel espace concurrentiel dans lequel elle pénètre. Elle consiste à se donner de nouvelles activités (assurance, courtage,...) correspondant à des nouveaux produits et à de nouveaux marchés. Pour une banque, c'est aussi se pénétrer dans d'autres secteurs d'activités par croissance interne (lancement d'un nouveau type de produits financiers) ou par croissance externe (acquisition d'une compagnie qui offre déjà ces produits). Z.Monique139(*), la diversification repose sur une modification de la définition du champ stratégique par les établissements en termes de produits, de clients, de technologie ou de zone géographique. Au sein du secteur bancaire dans son ensemble, une tendance à la diversification s'est manifestée à destination des particuliers et des entreprises. - Sur le marché des particuliers : Les particuliers ont bénéficié de la tendance générale à la globalisation des formes de crédit, engagée également pour les entreprises et de la création de nouveaux produits d'épargne. En outre, la distribution de produits d'assurances a constitué un axe véritable de diversification en direction de cette clientèle. - Sur le marché des entreprises : La gamme des produits s'est considérablement élargie. Les banques ont toujours fait des efforts en matière de produits pour cette clientèle. Le concept de « bancindustrie » traduit le nouveau métier d'investissement exercé par les établissements. Ce mouvement s'est accompagné d'une multiplication des services offerts (gestion de trésorerie, affacturage, etc.) et a abouti à la présentation d'une gamme couvrant une large palette de besoins. L'ajout d'activité pour les particuliers ou pour les entreprises conduit la banque à atteindre une taille qui présente une gamme bien diversifiée de produits et services. - Les avantages de la diversification : La justification du recours à la stratégie de diversification dans le secteur bancaire ou même hors du secteur se fait relativement à trois paradigmes : Economies de coûts : C'est le premier avantage d'une diversification qui découle de la possibilité d'exploiter des économies d'envergure. Elles peuvent apparaître à cause du partage de certaines ressources ou de certains actifs entre plusieurs produits (réseau de distribution, système d'information...). Elle peuvent être envisagées en raison de la complémentarité des produits offerts lorsqu'il est possible de vendre plusieurs produits à une certaine catégorie de clients et dans ce cas, les économies sont parfaitement liées au positionnement stratégique de la banque. Réduction du risque : Dans la théorie financière, on admet que pour réduire le risque il faut diversifier le portefeuille des actifs financiers. En ce qui concerne la banque diversifiée, le risque sera d'autant plus réduit que les corrélations seront faibles ou négatives entre les rendements des activités bancaires et non bancaires. De ce point de vue, la diversification dans l'assurance est justifiée. Théorie de l'intermédiation : La possibilité de vendre un ensemble de produits diversifiés à un même client permet d'abord de réduire l'asymétrie d'information entre la banque et le client, rendent possibles une meilleure évaluation du risque. Par ailleurs, elle aboutit à la création d'un certain pouvoir du marché : les clients détenant plusieurs produits auprès d'une même banque trouvent difficile de la changer même en cas d'offres intéressantes des concurrents. - Les déconvenues de la diversification : Malgré les avantages résultants de la diversification, cette stratégie peut conduire à des déconvenues et des inconvénients comme l'ampleur des investissements nécessaire pour la mettre en oeuvre, la dispersion des ressources, la difficulté de maîtriser toutes les activités, la perte d'identité de la banque ainsi que l'affaiblissement de sa culture. Aussi, la banque trouve des difficultés pour sortir de certaines activités jugées non rentables ou lorsque elle se trouve en position très délicate. Les stratégies de focalisation:Lorsqu'elle se développe dans le cadre d'une stratégie de focalisation, l'entreprise choisit de cibler un segment de clients spécifique. Sa stratégie de développement en est une d'innovation dans son offre de produits/services au rythme de l'évolution des besoins des membres ainsi ciblés. L'entreprise qui favorise une telle stratégie de développement procède donc à une sélection de ses membres-usagers.140(*) Certains auteurs l'appellent aussi stratégie de « niche » ou encore de concentration. Elle consiste à ce que la banque ne s'intéresse qu'à une partie, parfois très limitée, du marché. Découlant de l'un des principes fondamentaux de la stratégie militaire, la focalisation s'impose lorsque la banque ne peut ou ne veut pas s'attaquer à la totalité d'une industrie, soi que sa dimension et ses ressources soient insuffisantes, soit qu'elle ne souhaite pas, en terme de politique générale, croître trop vite ou dépasser une taille référentielle. La stratégie consiste à créer un avantage unique, perçu par le client, qui s'adresse à une catégorie limitée mais solvable du marché global. Il est impératif que la banque atteigne un niveau élevé de performance technique ou commerciale sur ce segment. On constate que la focalisation possède une démarche toute à fait inverse des trois stratégies de diversification, d'envergure géographique et de segmentation qui stipulent tous l'élargissement des activités bancaires. En général, une stratégie de « niche » consiste à axer les ressources de la banque sur un des trois éléments suivants : produits, région ou groupe de clients bien déterminé. - Focalisation sur le produit : Le choix de la banque va porter sur la spécialisation dans un type précis de produit et sur la détermination d'un savoir-faire dans ce domaine. L'identification d'une niche précise à l'intérieur d'un grand groupe est donc d'une importance majeure. - Focalisation sur la zone géographique : La banque tente dans ce cas de se spécialiser dans une ville, une région ou un pays. L'homogénéité des besoins d'une population distingue une zone géographique par rapport à une autre. D'une façon générale, le choix de la banque d'une zone géographique donnée se fait en fonction de l'adéquation ou la compatibilité technologique et sociale qu'elle a développé avec ce marché. - Focalisation sur la clientèle : La banque choisit dans le cas de cette focalisation de se spécialiser dans le service aux clients partageant les mêmes besoins financiers. Le critère du choix peut porter sur : l'activité professionnelle, le type d'entreprise, le sexe, groupes d'âge,... La banque cherche en effet à effectuer un choix soigné des clients afin de mieux les servir et éviter littéralement les autres.141(*) - Evaluation de la focalisation : Malgré que cette stratégie provoque un niveau élevé de performance technique et commerciale sur le segment choisit, elle n'est toutefois pas sans risque. Porter en relève trois : Ø La détérioration de l'avantage de coût. Ø La perte des facteurs de différentiation. Ø La sursegmentation que peuvent opérer certains concurrents à l'intérieur même de la cible de la banque. Les stratégies issues des variables clientèle -produit - zone géographique peuvent se simplifier en des stratégies de diversification et stratégies de spécialisation. Ces stratégies donnent la possibilité de s'adaptée au cycle de vie du marché ou segment. La relation stratégie / cycle de vie du marché ou de segment peut se présenter comme suit : stratégie de « niche » stratégie de diversification stratégie de segmentation stratégie d'envergure géographique stratégie de différenciation

Emergence Croissance Maturité Déclin - Stratégies adaptées au cycle de vie du marché / segment- Dans la phase d'émergence, la banque suit une stratégie de différenciation pour être perçue par le client. Une fois le marché est en croissance, la banque met en oeuvre des stratégies d'envergure géographique et de segmentation pour élargir ses activités et ses produits et profiter ainsi de cette croissance. Une fois la maturité atteinte, l'établissement opte pour une stratégie de diversification pour exposer un nouvel ensemble de savoir-faire. Dans la dernière phase, le déclin du marché dicte la stratégie de « niche » qui consiste à se focaliser sur les parties qui présentent encore des créneaux. V. L'évaluation de la stratégie bancaire :

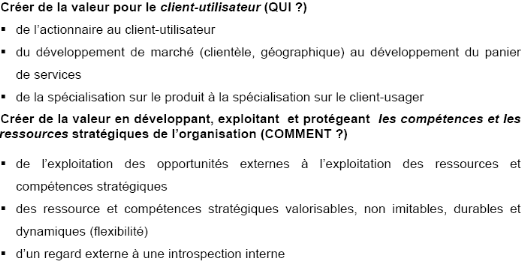

« Avantage concurrentiel et création de valeur dans la banque » Dans le secteur bancaire, les conditions de création d'un avantage concurrentiel durable sont spécifiques. De surcroît, l'innovation n'étant pas protégée, les nouveaux produits ou les nouvelles méthodes de vente sont facilement imitables. Miser sur ces facteurs classiques peut procurer un avantage mais la pérennité de celui-ci ne peut pas être assurée. Selon M. Zollinger, l'attention doit donc se porter sur le système d'offre mis en place permettant d'atteindre le niveau de qualité et de coût attendu par une clientèle plus exigeante et mieux formée. La connaissance et l'évaluation de ce système deviennent, pour les responsables, la principale tâche à la quelle ils doivent s'astreindre avant d'élaborer une stratégie de développement. Au-delà de la description des procédures et des techniques permettant d'offrir un produit ou un service, cette évaluation doit se concentrer sur l'identification des compétences qu'une banque met en oeuvre pour tenter de satisfaire les attentes des clients. Cette analyse interne de l'entreprise bancaire est le préalable indispensable à une réflexion sur les stratégies de métiers permettant de se différencier et d'obtenir un avantage concurrentiel. La création de valeur :Aborder la stratégie sous l'angle des ressources ramène l'attention du stratège sur les activités internes de la banque, sur la recherche de ses ressources rares pour établir un diagnostic de l'avantage concurrentiel potentiel qui remonte aux sources de la création de valeur. Sous-jacentes à la notion de création de valeur, résident plusieurs questions qu'il convient de présenter : Quelle valeur est créée et quelle est la nature de la valeur créée ? Pour qui crée-t-on de la valeur ? Est-ce seulement pour les clients ? Par qui la valeur est-elle créée? Est-ce seulement par les personnels ? Comment la valeur est-elle créée ? Quelle valeur est créée ? En ce qui concerne la nature de la valeur, Porter offre une porte d'entrée pour la qualifier en distinguant, d'une part, une valeur quantitative (par exemple de meilleurs prix) et, d'autre part, une valeur qualitative (qualité proprement dite, service, garantie, proximité, disponibilité, économie de temps, etc.). Traduite en stratégie pour l'organisation, la première, la valeur quantitative, réfère à une stratégie de coût, à une domination quantitative mue par la recherche d'économies d'échelle atteignables par le volume. La priorité stratégique de la banque est la recherche de standardisation, tant des produits que des façons de faire. La seconde, la valeur qualitative, réfère à une stratégie de différenciation qui passe par une innovation de produit, de modèle d'affaires, organisationnelle. Pour qui la valeur est-elle créée ? Sur la question du destinataire de la valeur créée, différentes approches se retrouvent dans les pratiques des banques : une valeur financière pour l'actionnaire (celui qui possède une participation dans la banque), une valeur quantitative ou qualitative pour le client (l'usager), une valeur d'emploi, de conditions de travail pour le personnel, une valeur communautaire pour la collectivité, une valeur sociale pour la société. Cette question du destinataire de la valeur créée est intimement liée à celle de la spécificité de la gouvernance de l'entreprise qui n'est pas non plus indépendante de la mission que poursuit l'organisation. Schématiquement, on distinguera la gouvernance par et pour les shareholders (propriétaires) et la gouvernance par et pour les stakeholders (par exemple les clients ou les fournisseurs). Pour quand la valeur est-elle créée ? La création de valeur s'inscrit également dans un choix d'horizon temporel pour l'organisation et ses dirigeants. Selon le destinataire de la valeur, selon la nature de la valeur créée, selon les objectifs poursuivis par la création de valeur, selon le mode de gouvernance, une organisation poursuivra un horizon de création de valeur de court, moyen ou long terme. Comment la valeur est-elle créée ? Par innovation ou par standardisation ? Par quelles ressources ? Quelle combinaison de ressources? 142(*) Conditions de création de la valeur :Analyser la banque à travers ses compétences peut permettre de comprendre son fonctionnement, la logique de son développement et les sources de l'avantage concurrentiel. Sources de valeur pour la banque et ses clients, les compétences de l'organisation s'inscrivent dans les contributions fonctionnelles de l'entreprise bancaire représentées traditionnellement par la chaîne de valeur des différents métiers qu'elle développe. À la cour de cette partie, on présentera la chaîne de valeur des métiers bancaires ainsi que la façon de répondre aux attentes des clients en mobilisant ses compétences. La chaîne de valeur des métiers bancaires :Les spécificités du secteur bancaire sont nombreuses et nécessitent la formulation d'une chaîne de valeur spécifiques pour chacune des deux grandes familles de métiers qui sont la banque commerciale et la banque d'investissement. Avant d'étudier cette chaîne, on va présenter ces deux métiers. Les métiers de la banque : La notion de métier se définit comme une activité articulée autour de couples produits-clients, d'un savoir-faire et de structures de production. v Banque commerciale : Ses métiers sont fonction de la clientèle servie c'est-à-dire particuliers ou entreprises. Pour la banque de particuliers ou de détail, elle regroupe l'ensemble des produits et services destinés à la clientèle des particuliers : crédits, dépôts et services associés à ces produits. Après la diversification coûteuse des banques dans ces activités, ce métier est redevenu un axe de développement à privilégier. Un nouveau métier est ajouté à ceux traditionnels c'est les produits d'assurance et c'est pour répondre aux besoins de cette clientèle. Dans cette banque, l'objectif de la diversification des métiers est la satisfaction du client pour le fidéliser et exprimer la volonté de l'établissement de le placer au centre des orientations. Il faut toutefois éviter de se limiter à des simples déclarations d'intentions concernant la prédominance accordée aux clients et s'engager véritablement dans la connaissance détaillée des critères de leur chaîne valeur. Pour la banque des entreprises (PME et professionnels), la majorité des produits et services fournis concerne le financement de ce type de client, la gestion de leurs moyens de paiement et de leurs trésoreries et les services spécialisés. La relation banque / entreprise est le principale enjeu de ce métier ainsi que la maîtrise des risques inhérents à cette relation. A côté de ces deux principaux métiers de la banque commerciale, on trouve un autre qui est destiné aux deux types des clients. Il s'agit des financements spécialisés. Pour ce métier, il se compose des crédits bail et la location opérationnelle amènent le client à devenir propriétaire du bien ce qui nécessite une gestion spécifique. Ce métier est considéré comme un métier à part mais à destination des deux types de clients : particuliers (financement automobile) ou entreprise (financement parc informatique, matériel de transport...). v Banque d'investissement : Elle intervient dans le domaine de marché des capitaux, produits de couverture, services spécialisés et le conseil dans le domaine des fusions et acquisitions. Ses deux composantes principales sont la banque d'affaire et la banque financière. Pour la banque d'affaire, elle s'intéresse traditionnellement à l'industrie, participation à la restructuration, facilites les rapprochements ou même investir dans ces opérations. La philosophie de ce métier est restée la même jusqu' à aujourd'hui. Il y a deux métiers principaux au sein de la banque d'affaire : - L'ingénierie financière : c'est d'assurer le conseil et le montage technique des dossiers des opérations de fusions et acquisition. - L'investissement en fonds propres : c'est s'impliquer financièrement dans le montage, soit par participation directes dans le cas des plus grandes entreprises ou soit par l'intermédiaire de filiale de capital-risque pour les PME qui sont plus risquées. Comme cette banque est une banque de relations personnelles et interpersonnelles, deux alternatives sont possibles pour être reconnue : se concentrer sur l'aspect relationnel et constituer un groupe d'associés ou être reconnue comme un intervenant puissant par les grandes entreprises. En ce qui concerne la banque financière, l'activité principale est l'intermédiation financière. Elle comprend les opérations boursières, le soutient aux opérations de fusions et acquisitions, la gestion des valeurs mobilières...c'est une banque qui répond aux développements des marchés financiers. Ses métiers sont : - La gestion mobilière : services de gestion d'actifs qui répondent à la croissance de l'importance des valeurs mobilières dans l'économie et dans les patrimoines. Le principal objectif ici est d'assurer le rendement, la sécurité et la transparence des opérations. - Les interventions sur le marché : la manipulation de valeurs mobilières a rendu nécessaire une prise directe sur les marchés financiers nationaux et internationaux. Les banques ont donc à la fois développé leurs propres métiers dans ces domaines et acquis aussi des sociétés de Bourse. - La conservation : c'est une opération classique qui est associée à toute souscription des titres et est rémunérée au titre des frais de gestion. Elle peut être considérée comme métier à part entière même si le client la perçoit comme métier complémentaire à une relation globale. Ce métier est l'axe des plusieurs stratégies de spécialisations. En conclusion, on peut évoquer qu'à partir de ces métiers traditionnels ou récents, différents choix stratégiques peuvent s'opérer selon le projet de développement décidé. Ces choix s'effectuent à deux niveaux : soit par l'adoption d'une des opérations traditionnels de la stratégie de la banque à l'intérieur des métiers de base qu'on a énuméré, soit par une recomposition de ces métiers autour d'une seule dimension du champ stratégique ou d'une activité essentielle à leur exercice.

- Les métiers traditionnels de la banque 143(*) - Pour chacune des deux métiers principaux de la banque, on a une chaîne de valeur qui conditionne la création de valeur globale. Cette chaîne est composée des activités primaires et des activités de soutien. La chaîne de valeur de la banque commerciale se traduit dans les activités suivantes : Les activités primaires qui englobent : - La collecte de fonds : Elle s'effectue sous la forme de fonds propres, de refinancement, d'épargne et de dépôts des entreprises et des particuliers. Cette dernière forme constitue un moyen privilégié de se procurer des ressources bon marché, mais suppose l'existence d'un service de gestion des moyens de paiement. La collecte d'épargne suppose aussi un suivi de la relation. L'objectif est d'obtenir les ressources les moins chères possibles et d'une durée suffisante. - La conception des produits et des services en fonction de la cible : Une distinction est faite entre les produits dépendants ou non de la collecte de ressources. Par exemple la collecte des dépôts appartient à la première catégorie alors que les produits d'assurances et le conseil à la deuxième. A ce stade, le prix est déterminé aussi bien que la forme de produits en fonction du support de vente et de la cible. - Le marketing et la vente : Ils conduisent à identifier et à définir les cibles définitives en terme de potentiel financier, de risque, de localisation géographique...Ces deux activités doivent présenter une étroite collaboration pour proposer ou concevoir la meilleure offre pour la personne identifiée. Des choix seront effectués relativement au mode de distribution et à la politique de communication et d'image pour promouvoir les produits. - Les services : Vecteurs privilégié de la relation bancaire, il concerne les moyens de paiement et les opérations de back office découlant des traitements administratifs et comptable des opérations et surtout le traitement des incidents et la gestion des risques. Le service d'après vente est considéré au sein de cette activité comme le clé de la relation banque / client et la cause de défection des clients. Ces activités primaires sont étroitement liées, ainsi le réseau et la force de vente peuvent permettrent à la banque de déterminer les besoins de la clientèle et de concevoir de nouveaux produits par exemple. Les activités de soutien se résument dans la gestion des risques qui est une occupation essentielle du secteur bancaire. Le risque concerne aujourd'hui toutes les activités de la conception du produit jusqu'au traitement administratif et informatique des dossiers clients. De même les risques humains sont appréhendés. Pour la banque d'investissement, la chaîne de valeur se manifeste dans les activités suivantes : celles primaires qui sont formées par : - La conception : Tous les métiers de la banque d'investissement ne sont pas directement concernés par cette activité. Il s'agit des produits financiers dans certains cas très complexes, liés à la gestion mobilière et aux interventions en fonds propres. La gestion des risques liés à ces produits est essentielle. La particularité ici est la facturation des conseils chose absente avec la banque commerciale où ces services sont gratuits. - L'investissement de fonds pour le compte des tiers ou pour son propre compte : Elle suppose un marketing spécifique pour les produits financiers et une présence renforcée sur les marchés des capitaux pour jouer efficacement l'intermédiation et avoir l'attitude d'un grand intervenant. - La gestion des positions : C'est le suivi des opérations et des montages réalisés ainsi que la couverture des positions et des risques pris. Cette activité est cruciale du point de vue quelle détermine le degré du professionnalisme et entre dans la fidélisation de la clientèle. Les activités de soutien de la banque d'investissement contiennent la gestion des risques. Il s'agit par exemple de l'évaluation d'une prise de participation ou d'un produit financier complexe. Donc, comme le souligne M. Zollinger, « les compétences agissent comme des « indicateurs de différenciation » permettant de faire percevoir le service comme unique et donc porteur de valeur pour le client. Les activités de la chaîne doivent être comprises comme le lien entre les compétences et la position en termes de produit/marché. En d'autres termes, les compétences sont mises en oeuvre aux différents stades de la chaîne de valeur de manière à répondre aux attentes exprimées par le marché ». 144(*) Répondre aux attentes des clients en mobilisant ses compétences :Les compétences jouent un rôle primordial dans la réponse de la banque aux attentes de ses clients. Toutefois, l'identification de ces compétences constitue un exercice délicat car elles sont de natures très diverses et souvent difficilement perceptibles par les acteurs. Dans la relation avec les clients (front office) aussi bien que dans les processus administratifs et les activités de soutien aux services (back office), il existe des savoirs formalisés dans les manuels d'instruction, de procédures ou des banques des données. Mais une grande partie des savoirs est incorporée dans les tâches et les comportements des employés de la banque, dans les savoir-faire, les modes d'organisations, les routines et les modes d'apprentissage. Les stratégies actuelles dans le secteur bancaire placent le client au coeur des préoccupations en se concentrant sur la satisfaction de ses besoins. Dresser le profil stratégique d'un métier suppose alors une détermination préalable de ses attentes. Il s'agit donc de suivre des étapes pour réaliser cet objectif. Ces étapes sont : · Avoir une vision précise de ses métiers : - « Définir le métier est le point de départ de toute réflexion stratégique » 145(*) - Toute stratégie bancaire s'articule en général autour d'un ou plusieurs métiers, les diverses activités au sein de chaque métier reposent sur l'exploitation d'un nombre limité de compétences centrales. Pour une banque, l'analyse des compétences ne peut être réalisé que dans le cadre des différents métiers que doivent être définis au préalable. · Identifier les attentes des clients sur le ou les métiers : Ce sont les attentes qui concernent les produits et les services aussi bien que la banque dans son ensemble. · Identifier et évaluer ses compétences organisationnelles en fonction des attentes que l'on cherche à satisfaire : Cette étape s'agit d'établir une distinction entre les compétences offrant un véritable pouvoir de différenciation ou de réduction des coûts et celles permettant de créer un avantage concurrentiel en augmentant la valeur du produit final pour le client. Pour une banque généraliste, la démarche est renouvelable pour tous ses métiers. L'intérêt est alors de comparer les profils obtenus pour chacun d'eux pour identifier les compétences clés, et les activités clés d'une banque en relevant le caractère transversal à plusieurs métiers. C'est avant tout dans ces domaines que doit se construire l'avantage concurrentiel. Les compétences distinctives et les activités clés de la banque :Avant de procéder à l'étude de cette relation, on va essayer de donner une clarification du concept de base des modèles stratégiques à savoir les compétences distinctives. Les compétences distinctives :C'est à l'initiative de Prahalad et Hamel (1990) et sous leur influence que c'est émerger l'approche stratégique basée sur les analyses internes de l'organisation et de ses ressources. Ce sont eux qui sont à l'origine du concept de compétence centrale ou « core competence », facteur principal de compétitivité. Ainsi Prahalad et Hamel définissent les ressources stratégiques qualifiées de « core competencies » comme celles qui : (1) procurent l'accès à un grand nombre de marchés, (2) apportent une bénéfice significatif au consommateur final du produit, et (3) doivent être difficile à imiter. 146(*) Ce concept a surtout été décliné dans un cadre industriel et illustré par les exemples de réussite des entreprises japonaises. Mais son application à la banque peut contribuer à expliciter les caractéristiques du système d'offre. Les compétences sont considérées comme des actifs de la banque. Ces actifs sont stratégiques pour l'établissement car ils peuvent procurer un avantage en terme de coût ou de différenciation. Ils doivent donc être évalués par rapport à ceux des concurrents car seul leur caractère unique ou leur supériorité peut être source de valeur. Les banques doivent effectuer une distinction entre : Les compétences de bases : qui sont nécessaires pour exercer normalement un métier bancaire, la nature basique ne signifiant pas de faible importance mais l'absence de pouvoir de différenciation. Les compétences distinctives : ce sont les compétences que la banque a su développer ou acquérir de façon à détenir un avantage concurrentiel soutenable. Pour évaluer ce caractère, il faut déterminer dans quelle mesure elles son à l'origine de la position concurrentielle et si elle sont facilement imitables, substituables et échangeables. Dans ce contexte, il est possible de parler de compétences clés si celles-ci soutiennent plusieurs métiers. Si en plus elles sont distinctives et difficilement imitables, elles peuvent constituer une véritable barrière à l'entrée pour les concurrents directs ou indirects. Ainsi comment les compétences distinctives et les activités clés de la banque contribuent à la création de la valeur et à la formulation d'un avantage concurrentiel ? Reproduire la distinction entre les compétences qui engendrent la différenciation et celles capables de créer un avantage concurrentiel dans plusieurs banques et effectuer des comparaisons entre les profils obtenus permettent d'identifier les principaux domaines dans lesquels elles peuvent développer un avantage durable. Ces domaines de prédilection s'inscrivent dans le processus de production du service auquel participent d'autres facteurs comme la technologie ou les ressources humaines, mais sur lesquels l'avantage concurrentiel n'est jamais aussi durable d'où leur importance. Les domaines de prédilection :Quelque soit le type de métier de la banque, commerciale ou d'investissement, il existe quatre domaines qui sont mis en avant par les banques : la gestion des risques, l'architecture du réseau de distribution, le système d'information et l'image de marque et notoriété. Toutefois, la gestion des risques et la distribution ressortent comme deux activités clés de la chaîne de valeur de la banque, alors que le système d'information et l'image de la marque comme deux compétences clés communes à l'ensemble des métiers bancaires. v Les activités clés : Pour assurer le développement de la banque, la gestion des risques et la distribution sont constatés comme des activités cruciales et nettement dominantes.

En ce qui la concerne, deux aspects démontrent la nécessité de cette activité : Vendre et gérer le risque : Elle conditionne la rentabilité de la banque. La sélection des clients et des opérations est donc d'une importance majeure face à la montée des risques de défaillances. Pour les banquiers c'est l'un de leurs principaux métiers. La mise en oeuvre de technique de sélection de la clientèle et des opérations constitue ainsi une compétence distinctive qui se décline différemment suivant les banques, leurs métiers et leurs approches commerciale. Cette technique se base soit sur un scoring soit sur une logique de relation. La dimension stratégique de la gestion actif / passif GAP ou ALM 147(*) : la GAP est considérée un élément clé de la démarche stratégique à cause de son horizon temporel et sa capacité de gérer des cas qui peuvent intervenir et la représentation qu'elle assure du couple risque / rentabilité devenu très important au sein de la banque. La GAP, par ses fonctions, peut contribuer à la démarche stratégique.

La deuxième activité clé prouve son importance par son rôle dans la conception d'un avantage concurrentiel. Cette activité n'est pas seulement un outil de marketing. C'est une activité de la chaîne de valeur qui a une dimension stratégique de premier plan permettant la formulation d'un avantage capable d'améliorer la position concurrentielle de la banque. L'utilisation des canaux différents de distribution peut augmenter la valeur produite par l'établissement pour elle-même et pour ses clients. Pour ce dernier, placé au centre de chaque stratégie, ces canaux permettent de reconnaître facilement et apprécier le rapport qualité / prix avec le type et le niveau de service attendu. Le choix du canal de distribution innovant (Internet par exemple) a formulé une option de différenciation qui touche la segmentation stratégique dans différents domaines. Le canal détermine en particulier : les cibles de clientèle, une dynamique concurrentielle indépendante, structure des coûts et le modèle de marketing. Cependant, il faut rappeler que le canal de distribution n'est pas une source d'avantage concurrentiel mais c'est une réunion d'une infrastructure, d'une offre et d'un marché servi. Le succès d'une banque peut être le résultat d'une telle association. v Les compétences clés : Comme déjà énoncé, le système d'information et l'image de marque sont deux actifs stratégiques qu'on les qualifie comme des compétences clés pour toute banque. La raison qui conduit à cette constatation est la difficulté d'imitation de ces actifs pour les concurrents.

Il est très important pour l'activité bancaire. En effet, toute banque tente de recueillir le maximum d'information sur ses clients : situations financières, utilisations des produits et services bancaires, évènements de leur vie...etc. Ceci permet le meilleur ciblage des offres et rend possible l'anticipation des besoins de la clientèle, ce qui constituera une compétence distinctive. Le système d'information permet aussi de déterminer les risques liés à chaque client essentiel pour la constitution des fichiers clients contenant la relation besoins / risques pouvant aussi procurer un avantage distinctif pour la banque qui la pratique. Les banques ont, ces derniers années, constitué des véritables entrepôts de données (data warehouses) et les exploité par les techniques d'exploration de données (datamining). Ces tâches sont nécessaires pour la prise de décision stratégique. La segmentation de la clientèle est le résultat le plus courant. Ces bases de données sont aussi utilisées pour déterminer le coût et le risque du développement d'un produit. La capacité technique de stockage de l'information étant assez comparable entre les banques, la différence se fera donc sur la façon d'alimenter le système et d'exploiter ses informations.

Elle constitue la deuxième compétence clé pour la banque. Celle-ci doit refléter l'image d'un professionnel sérieux qui sait utiliser les fonds qui lui sont confiés. Cette image se constitue à travers la combinaison complexe de plusieurs éléments : La proximité : ce facteur dépend du type du client. Pour les particuliers, il s'agit de la proximité locale ainsi qu'électronique qui touche la réponse en temps réel pour ceux qui la demandent à tout moment. Alors que pour les professionnels et les entreprises, c'est une proximité électronique et professionnelle qui rapproche la banque des préoccupations d'une profession. La puissance financière : elle attache à la banque une notoriété sur les marchés et un référencement par les grandes entreprises et investisseurs. Aussi elle accroît le sentiment de sécurité chez les particuliers. Le professionnalisme de la banque : c'est une compétence perçue par les clients et c'est le résultat de la combinaison réussie des domaines de compétences précédentes. Les facteurs qui facilitent sa perception sont l'ancienneté et l'expérience dans l'exercice d'un métier. La maîtrise des compétences au sein de ces différents domaines ne peut être obtenue sans le soutien de la technologie , des ressources humaines ou des produits offerts, avec lesquelles il est parfois possible de procurer un avantage. Les sources ponctuelles d'avantage :Les sources d'avantages sont liées essentiellement aux ressources humaines, à la technologie et à l'innovation du produit. v Les ressources humaines : Au sein de ressources humaines, on trouve trois types de personnel capables de créer cet avantage :

Toutes les institutions se sont concentrée sur les techniques de l'accueille et de l'entretien. Il a été nécessaire d'organiser la reconversion du personnel de l'agence pour accroître son rôle commercial de vente et de conseil. L'objectif pour cette catégorie est d'optimiser les contactes avec le client en vue de le fidéliser : « un client bien traité étant, en principe, plus fidèle ».148(*)

L'objectif pour cette catégorie est de donner conscience à chaque employé des conséquences de ses actions et de son éventuelle inattention. Donc, une attitude de veille doit être adoptée par l'ensemble du personnel. L'instauration de cet état d'esprit et son maintien est une tâche délicate pour les services de formation et l'encadrement. Il s'agit donc d'une attitude et pas d'un avantage précis.

Ce niveau constitue à un moment donné la source de l'avantage concurrentiel sur un type de produit complexe ou opération. Avec la puissance financière, seul une stratégie de relation personnelle permet à une banque de se positionner sur le marché des grandes entreprises. Toutefois, il faut savoir comment conserver cet avantage car une possibilité de départ vers la concurrence n'est pas rare. v La technologie : La technologie intervient comme source d'avantage par sa dimension compétitive et par les risques et les précautions à prendre.

Sans aucun doute et dans toutes les sections précédentes, on a conclu l'importance de la technologie comme dimension compétitive. Amélioration de l'efficacité, rationalisation de la structure des coûts, la capacité des systèmes d'information, les nouveaux canaux de distribution sont tous des résultats du fait que la technologie est présente dans toutes les étapes du processus de l'offre. Plusieurs situations illustrent cette dimension compétitive. Les équipes de commerciaux et les réseaux ont à leurs dispositions un matériel (technologie) adapté aux divers types de clientèle : outils de ciblage pour la proposition de l'offre type, logiciels de simulation et de diagnostic destinés à adapter l'offre à la clientèle...

La différenciation fondée sur la technologie est généralement non durable. Si une banque prévoit que son avantage concurrentiel est basé sur une plate-forme téléphonique plus rapide par exemple pour traiter les appels ou une capacité de stockage des informations supérieure alors celui-ci ne sera pas ponctuel. En effet, l'évolution rapide des technologies d'information et de communication et l'intervention des concurrents non bancaire rend difficile la périnnité de l'avantage formulé. M .Zollinger stipule qu' « un avantage purement technologique peut faire gagner ponctuellement des clients, mais il n'assure pas la périnnité de la relation ». Deux précautions sont à prendre : Ø Il ne faut considérer la technologie que comme une composante du système d'offre. Concevoir un système basé seulement sur elle est très risqué. Ø Il faut aussi adapter la technologie au contexte et aux produits bancaires qui est une condition pour que la banque gardera son avantage. Le potentiel des innovations technologique n'est pas encore complètement exploité. En ouvrant les nouvelles perspectives pour la banque à distance : l'Internet, les portables...la banque peut constituer une véritable désintermédiation technologique. Ceci peut nouer des contacts et de faire vivre une relation de clientèle riche avec des clients potentiellement éloignés. v L'innovation produit : Pour survivre, la firme doit innover. Malgré que cette source de création d'avantage concurrentiel soit non protégée pour la banque commerciale (absence de protection de l'innovation), il est toutefois souhaitable de proposer des nouveaux produits ou services qui permettra à leur promoteur de prendre un avantage et d'accroître sa notoriété. La banque commerciale peut combiner des produits et des services au sein de package ainsi elle peut rendre un produit classique comme innovant. La banque d'investissement, et dans le cadre des opérations sur les marchés financiers, les possibilités d'innovation sont nombreuses. En fait, l'innovation financière permet de prendre un avantage. L'essor des dérivées de crédit est l'exemple des nouveautés de ces dernières années. Comme pour la technologie, l'innovation produit n'est ni durable ni le gage d'un avantage concurrentiel. Elle doit s'intégrer aussi dans le processus d'offre globale soutenu par une politique marketing, des moyens techniques et humains, une politique de communication et éventuellement de formation. En général, l'innovation de produit via la nouvelle technologie semble être le chemin à suivre par les banques afin de conquérir un avantage concurrentiel. L'approche globale des clients et l'avantage concurrentiel :« The right relationship is everything », Slogan, Chase Manhattan Bank 149(*) Le client fidèle doit être considéré dans la totalité de ses besoins et c'est pour avoir la relation convenable capable de le fidéliser. L'avantage concurrentiel se construit sur la capacité de la banque à accompagner leur évolution grâce à une gamme aussi complète que possible. La stratégie doit donc se concentrer sur l'intégration de plusieurs métiers de base autour d'une catégorie de clients. La tentative de conception d'offres globales pour les particuliers et pour les entreprises est perçue actuellement comme une stratégie gagnante. La gestion du patrimoine des particuliers illustre cette tentative et l'ingénierie patrimoniale globale et la « bancassurance » la démontrent. Toujours à la recherche d'opportunités, les banques réfléchissent à une extension de leur stratégie en terme d'approche globale de patrimoine à une clientèle beaucoup plus large. Cette gestion de patrimoine diffère selon les caractéristiques des clients. La gestion de patrimoine désigne à la fois un métier à part entière pratiqué par un nombre croissant d'acteurs, une discipline de synthèse et une stratégie marketing soucieuse de revaloriser l'image de vendeur de produits financiers. Aussi les banques sont orientées vers les produits d'assurance qui utilise les mêmes réseaux de distribution des autres produits. La stratégie repose sur le principe d'économie d'envergure (augmenter les produits par le même réseau de distribution). Les banques ont pu augmenter leurs parts de marché en associant produits bancaires et produits d'assurance vendus par le même conseiller et par le même canal de distribution. De ces faits, les produits d'assurance sont considérés comme des atouts à exploiter par la banque pour créer un avantage concurrentiel : c'est une illustration d'une approche globale client. Une autre opération qui touche ce domaine d'activité, c'est l'exploitation du fichier clients et du système d'information qui influencent la commercialisation des produits d'assurance. En effet, la banque utilise ces deux éléments pour la formulation des indications précieuses qui aident à leur tour à la formulation de l'approche client et ensuite le cibler. Autre facteur qui doit être intégré dans cette approche et qui peut conduire à la constitution de l'avantage est l'image institutionnelle et la notoriété. En effet, la banque doit refléter une bonne appréciation chez ses clients par la qualité d'accueil, l'écoute des clients, la puissance financière, etc. ces qualités sont un avantage à conserver vis-à-vis des concurrents et surtout les assurances en ce qui touche les produits d'assurance. Les assurances ont un manque de ces qualités qui sont presque absentes. La « bancassurance » est un exemple caractéristique de l'extension, réussie, des compétences de la banque en dehors des domaines classiques d'activités dans le cadre d'une stratégie d'approche globale client. Le développement des compétences dans un nouveau métier (notre exemple ici est l'assurance) a permis aux banques d'améliorer leur efficacité sur le métier d'origine : les bases de données clients et l'offre bancaire se sont améliorées grâce à l'activité d'assurance. Les banques ont développé de nouvelles activités de production de services, dans la banque de détail (la banque-assurance, en particulier) et aussi dans la banque d'investissement (gestion d'actifs, activités de hors-bilan). Donc, toute banque est menée à améliorer la stratégie qui se concentre sur l'intégration de plusieurs métiers de base autour d'une catégorie de clients particuliers ou entreprises ou autrement dit améliorer son approche globale client pour concevoir un avantage déjà acquis ou formuler un autre. Comme conclusion, on peut dire que la création de valeur et la formulation de l'avantage concurrentiel dans la banque son deux objectifs autour des quelles il faut élaborer les stratégies et à partir des quelles on peut évaluer sa réussite. Encadré : - La création de valeur : nouveau paradigme de la stratégie des organisations 150(*) -