L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

L'évolution de la réglementation prudentielle tunisienne :a) L'apport de l'analyse univariée :

· Présentation204(*) :

· Résultat relevé : Les résultats relevés à travers ce tableau nous montrent clairement les périodes caractérisées par un vrai changement de la réglementation prudentielle. En effet, nous constatons qu'avant 1986, la majorité des interviewés (100 % ; 93,3 % et 96,7 %) ont prévu l'inexistence des changements remarquables pour les normes précités. Entre 1986 et 1992, nous vérifions la genèse de quelques changements avec l'amélioration des pourcentages et notamment celui des normes de division des risques qui a atteint 60 %. Ceci est du à l'apparition de ces dispositifs réglementant les engagements. Après 1992, 70 % des banquiers ont estimé un vrai changement du ratio de solvabilité et 56, 7 % du ratio de liquidité. En fait, ceci semble être la conséquence de la mise en oeuvre de la réglementation prudentielle tunisienne en 1992 et sa révision en 1999. Donc, le vrai changement qui est senti par les responsables est celui qui a touché le ratio de solvabilité sur les années qui ont suivi 1992.

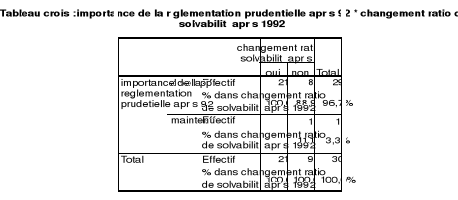

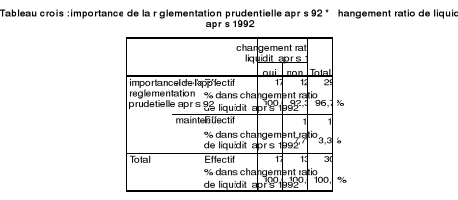

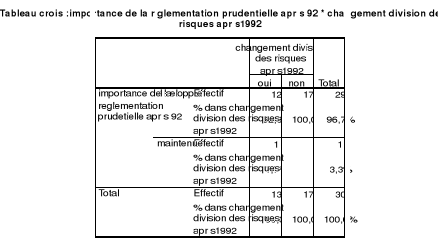

b) L'apport de l'analyse bivariée : · Présentation :

· Résultat relevé : A travers ce croisement, nous avons essayé de tester la relation entre les changements eux concernant la réglementation prudentielle et son importance pour la période après 1992. D'après ces trois tableaux, nous pouvons bien vérifié que sur les 29 interviewés qui ont affirmé le développement de l'importance des règles prudentielles, 21 ont mentionné des changements de ratio de solvabilité, 17 des changements de ratio de liquidité et 12 des changements de division des risques. Donc, nous constatons que le développement de l'importance de la réglementation prudentielle a engendré les changements vérifiés des normes et le passage d'un taux de 5 % à 8 % pour le ratio de solvabilité n'est qu'un argument de ce résultat.

· Présentation 205(*):

· Résultat relevé : Ce tableau nous résume les caractéristiques qui ont touché la réglementation prudentielle tunisienne sur les trois périodes précités. Avant 1992, les interviewés ont ignoré les caractéristiques précise et rigide avec 96,7 % pour la première et 93,3 % pour la deuxième. En fait, 50 % des cadres ont jugé que cette réglementation était globale et 43,3 % ont affirmé qu'elle était souple. Entre 1992 et 1999, nous concluons que la caractéristique la plus pertinente est celle précise avec un pourcentage de 56,7 % ce résultat est logique si nous remarquons que 80 % du personnels interrogés ont écarté la caractéristique globale. Ces tendances semblent être les répercussions de la fixation des principes de base des normes tunisiennes par la circulaire de la BCT n° 91-24 du 17 Décembre 1991. Idem pour la période d'après 1999 sauf que la circulaire qui a influencé cette phase est la circulaire 99-04 rendant le taux minimum réglementaire du ratio de solvabilité à 8 %.

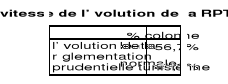

· Présentation 206(*):

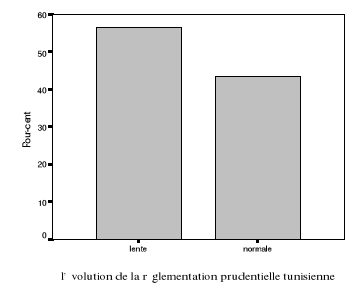

· Résultat relevé : Ce graphique nous montre la vitesse d'évolution de la réglementation prudentielle tunisienne selon les cadres interviewés. La première remarque à mentionner c'est l'absence de la rapidité ignorée par la totalité. En outre, 56,7 % ont évoqué que la vitesse est lente, leurs raisons sont les suivantes : Le système bancaire est contrôlé par les autorités monétaires et on n'a pas assisté à des crises financières pertinentes ce qui n'a pas fait ressentir la nécessité des normes prudentielles. Alors que le comité de Bâle a mis en place la réglementation prudentielle internationale en 1988, l'adaptation de ces réglementations n'est réalisée en Tunisie qu'en 1991 et le minimum réglementaire de 8 % n'est adapté qu'en 1999 date qui a marqué la proposition des reformes de ce dispositif à travers le nouvel accord de Bâle ou Bâle II. Cette vitesse est jugée légitime pour un pays émergent comme la Tunisie. Une autre raison, c'est que le développement de la technologie de l'information au sein des banques est très lent. Les autres interrogés restants (43,3 %) ont évoqué que la vitesse d'évolution des dispositifs tunisiens est normales leurs fondements sont : La vitesse suit en générale l'infrastructure disponible. Cette vitesse est justifiée si on se compare à des pays de même catégorie de la Tunisie et si en outre on prend en considération les spécificités du secteur bancaire tunisien En générale, « La régulation prudentielle est encore en chantier dans les économies émergentes... » 207(*). Ce qui argumente presque le partage des réponses entre la vitesse lente et celle normale de l'évolution de la réglementation prudentielle tunisienne. En effet, les autorités des marchés émergents doivent naturellement s'insérer dans le processus d'harmonisation internationale de la régulation prudentielle mais également prendre de temps pour trouver un mécanisme qui s'adapte à leurs spécificités nationales de systèmes bancaires. En Tunisie, des progrès dans la réglementation ont été réalisés mais certains points restent encore à développer et le rythme de ce développement suit en général les caractéristiques propres de l'économie tunisienne.

· Présentation 209(*):

· Résultat relevé : Dans la perspective de l'application du nouvel accord de Bâle, ce tableau nous donne une idée sur l'appréciation des banquiers tunisiens envers cette réglementation prudentielle internationale. En effet, 50 % des interviewés ont l'apprécié comme une contrainte pour le banquier chose évidente dans tout secteur bancaire où l'apparition des nouvelles règles est toujours jugé comme un ajout de contraintes, 63,3 % ont mentionné que Bâle II est un facteur de décision et donc entre par conséquent dans les décisions stratégiques (ce qui nous allons essayer de vérifier ultérieurement ?), 70 % ont trouvé que ce dispositif présente un facteur de compétitivité et par suite il permet de mieux gérer la concurrence, 60 % ont stipulé qu'il constitue un facteur d'intégration dans l'économie mondiale c'est-à-dire qu'il facilite aux banques qui le respectent de se plonger dans la concurrence internationale et devenir ainsi un acteur international, Et enfin, nous pouvons constaté que la moitié des interrogés ont apprécié le nouveau dispositif comme un facteur de performance. Donc l'accord de Bâle II est apprécié à la fois comme une contrainte et un facteur !

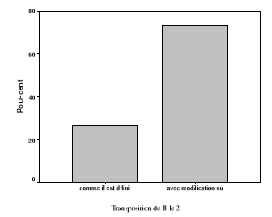

· Présentation :

· Résultat relevé : Ce graphique nous permet de constater que la plupart des personnels des banques tunisiennes (73,3 %) ont choisi que la transposition de Bâle II sera faite avec modification suivant le contexte tunisien, les autres (26,7 %) ont énoncé qu'il doit être mis en application au sein de la réglementation prudentielle tunisienne comme il est défini par le comité de Bâle chose apparemment trop difficile pour une économie émergente comme celle de la Tunisie. En fait, nous pouvons dire que la mise en oeuvre de ce nouvel accord avec conformité dans les pays émergents trouve plusieurs problèmes dont nous pouvons évoquer : Difficultés d'implantation de l'approche de notation interne (IRB). Coûts élevé de Mise en oeuvre: dépenses des technologie d'information (TI) et coûts de formation du personnel. L'approche standardisée et le problème de notation externe du crédit : la faible couverture des agences de notation des crédits pour les zones émergentes. · Synthèse de l'analyse : Au cours de l'évolution de la réglementation prudentielle, le vrai changement consenti par les banquiers tunisiens est celui du ratio de solvabilité après 1992 et surtout l'augmentation du son minimum de 5 % à 8 %. L'analyse bivariée nous a permis aussi de constater que ce changement a accompagné le développement de l'importance de la réglementation prudentielle au cours de temps. Ces changements ont en outre permis le passage de la globalité de ces normes à leur précision. En fait, ceci est le résultat de la multiplication des circulaires mentionnant les principes de base de cette réglementation et éclaircir ainsi le schéma de son application. En outre, la vitesse de l'évolution de la RBT est jugée un peu lente malgré que certains la considèrent normale pour un pays émergent. Dans la perspective de converger vers l'accord Bâle II, l'appréciation formulée par les cadres bancaires tunisiens c'est que ce dispositif constitue à la fois une contrainte et un facteur pour le banquier. Toutefois, cette norme doit être transposée, selon eux, avec une modification suivant le contexte tunisien. * 204 Les résultats du logiciel SPSS sont présentés en annexe 2. * 205 Les résultats du logiciel SPSS sont présentés en annexe 2. * 206 Les résultats du logiciel SPSS sont présentés en annexe 2. * 207 Armelle Delorme : « Stabilité des systèmes bancaires des marchés émergents : une proposition de régulation prudentielle différenciée ». Proposition de communication aux 19èmes Journées Internationales d'Economie Monétaire et Bancaire. 2002. * 208 RPT réglementation prudentielle tunisienne. * 209 Les résultats du logiciel SPSS sont présentés en annexe 2. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||