L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

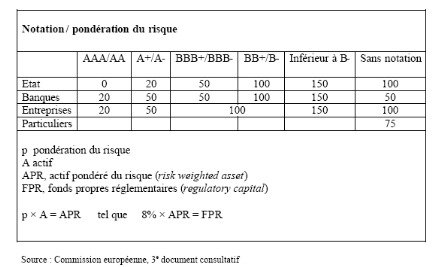

La dotation en fonds propres pour le risque crédit :Les notions de base des trois méthodes d'évaluation disponibles sont présentées ici succinctement. Ils ont aussi fait l'objet de nombreux commentaires par les agences de notation, les cabinets de conseil, les départements de la recherche des grandes banques etc. L'approche standardisée.La pondération des risques est plus diversifiée que dans le ratio Cooke puisqu'elle est désormais échelonnée sur la base des notations externes d'agences de rating reconnues. On donne ici un exemple de calcul du capital minimum : En fonction des pondérations de risque définies par le Comité de Bâle et de la notation attribuée par les agences de notation (ici, les ratings proposées par Standard &Poor's), une banque devrait couvrir un prêt d'1 million d'euros, accordé à une entreprise notée A (pondération du risque à 50%), par un montant de fonds propres égal à 40 000 euros (8% de 500 000 euros pondérés du risque).53(*) Tableau 1 : Les exigences en fonds propres réglementaires (Illustration numérique)

L'approche notation interne (NI) :« La validation des approches internes de mesure des risques est l'un des enjeux majeurs de la mise en oeuvre de Bâle II... »54(*) C'est la deuxième façon d'évaluer le risque de crédit sur la base, cette fois, des évaluations ou notations internes des banques. Cette méthode est réservée aux établissements disposant d'un savoir faire reconnu par leurs autorités de contrôle en matière de mesure et de gestion des risques. Pour calculer la pondération du risque, la banque doit calculer cinq paramètres pour chaque crédit (sauf pour les particuliers) : La probabilité de défaillance (PD) :Standard & Poor's pose qu'un défaut est enregistré lors de la première occurrence d'un non paiement face à une obligation financière, quelle qu'elle soit. Seuls sont exclus les contentieux de type commercial et les retards de paiement ne dépassant pas un certain délai de grâce coutumier. Les conditions du défaut sont plus larges pour le Comité de Bâle : il est improbable que l'emprunteur puisse faire face à ses obligations ; ou bien, un évènement de crédit s'est produit sur une obligation de l'emprunteur (provision ou rééchelonnement de la dette) entraînant le report ou l'annulation des paiements des intérêts ou du principal échus avec un retard supérieur à 90 jours ; ou encore, l'emprunteur a déposé son bilan. Quoi qu'il en soit, la probabilité de défaut mesure la probabilité d'occurrence d'un défaut sur une contrepartie donnée dans un horizon donné. Cette probabilité n'est généralement pas mesurée directement (faute d'un nombre suffisant d'observations) mais par le biais d'une notation donnée par la banque. * 53 Dominique Lacoue-Labarthe: « Bâle II et IAS 39: Les nouvelles exigences en fonds propres réglementaires des banques et l'évaluation en juste valeur des instruments financiers » * 54 Bulletin de la Commission bancaire : « L'activité de la Commission bancaire et de son Secrétariat général ». |

|