L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

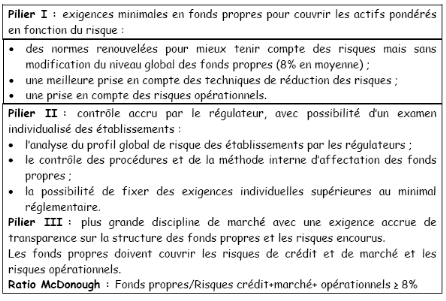

Le risque opérationnel :La prise en compte du risque opérationnel est l'une des principales innovations réalisées par Bâle 2. Par risque opérationnel, on entend l'ensemble des pertes que la banque pourrait supporter à la suite d'un mauvais fonctionnement de ses processus de gestion internes, d'erreurs humaines ou de problèmes informatiques, voire d'événements purement externes comme par exemple un incendie ou une inondation. Comme pour les risques de crédit ou de marché, le projet d'accord prévoit trois niveaux de prise en compte du risque opérationnel : L'approche « basique » (Basic Indicator Approach) :La banque devra détenir en fonds propres au moins 15 % de son produit net bancaire moyen des trois dernières années. L'approche « standard » (Standardised Approach) :Les besoins en fonds propres seront estimés métier par métier sur la base de normes établies par le Comité de Bâle. Des critères d'éligibilité seront à respecter pour l'application de cette méthode. Ils prendront en compte la qualité du système de gestion du risque, et le suivi des données de pertes. L'approche avancée dite «AMA» (Advanced Mesurement Approaches) :Les banques estimeront elles-mêmes leurs propres risques opérationnels à condition que leurs dispositifs internes soient suffisamment performants. L'utilisation de cette approche nécessitera l'approbation du superviseur.60(*) Pilier 2. La surveillance prudentielle :L'objectif principal du pilier 2 est de s'assurer que les banques évaluent au mieux l'adéquation de leurs fonds propres en regard de leur profil de risque61(*). Il comporte un certain nombre de principes directeurs que les autorités de régulation devront respecter dans la surveillance bancaire, comme par exemple les ratios de division des risques qu'elles doivent fixer aux banques, la gestion des risques sur les marchés dérivés, ou la gestion des situations de crise. Il prévoit la possibilité pour les autorités de régulation d'imposer aux banques de constituer des fonds propres supérieurs à ce que prévoit le premier pilier, en particulier en situation de crise. Il n'y a aucun doute que si tous les pays avaient adopté Bâle II, Pilier 2 cela représenterait vraiment une avance considérable dans la qualité de la surveillance bancaire à travers le globe62(*). En conclusion, ce pilier indique aux instances nationales de régulation la manière de surveiller efficacement le respect des prescriptions de Bâle. Pilier 3. La discipline de marché :Le comité de Bâle a cherché à favoriser la discipline de marché en élaborant un ensemble d'exigences de publication d'informations permettant aux acteurs du marché d'évaluer dans la transparence, les principales données relatives au profil de risque d'une banque et à son niveau de capitalisation. Parmi ces données figurent des informations relatives au contrôle interne mis en oeuvre par les banques tant pour le risque de crédit que pour le risque de marché et le risque opérationnel. La communication financière est donc l'instrument privilégié de la discipline de marché63(*). L'idée est de conduire à une sorte d'autodiscipline des banques en les incitant à communiquer aux marchés financiers toute l'information pertinente. Ainsi, les marchés financiers favoriseraient spontanément les établissements financiers dont les comportements sont les plus vertueux, et en particulier celles qui ont les procédures de contrôle des risques les plus pertinentes64(*). -Tableau 1 : Les trois piliers du ratio McDonough65(*)-

* 60 Pierre-Yves Chanu: Au-delà des apparences techniques, une inquiétante réforme bancaire: Les enjeux de Bâle 2 ANALYSES ET DOCUMENTS ECONOMIQUES - N° 95 - Février 2004. * 61 www.voirin-consultants.com : dossier du mois de Juillet 2005 : « Réforme de la gestion des risques dans les organisations bancaires : l'accord Bâle 2 » * 62 Andrew Powell: «Basel II and Developing Countries: Sailing through the Sea of Standards»- April 2004- * 63 Dominique Lacoue-Labarthe: Bâle II et IAS 39: Les nouvelles exigences en fonds propres réglementaires des banques et l'évaluation en juste valeur des instruments financiers * 64 Pierre-Yves Chanu: Au-delà des apparences techniques, une inquiétante réforme bancaire: Les enjeux de Bâle 2 ANALYSES ET DOCUMENTS ECONOMIQUES - N° 95 - Février 2004. * 65 Association Professionnelle Tunisienne des Banques et des Etablissements Financiers : « RISQUES BANCAIRES ET ENVIRONNEMENT INTERNATIONAL » http://www.apbt.org.tn |

|