L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

Ratio Cooke en Europe :Comme la plupart des pays du monde, les autorités européennes représentées par la commission européenne a instauré les bases de la réglementation prudentielle fondée sur le ratio de solvabilité une copie similaire du ratio Cooke. Dans la ligne des travaux du Comité de Bâle aboutissant à l'accord de 1988, le Conseil des Communautés européennes a adopté en 1989 la directive 89/299/CEE (concernant les fonds propres des établissements de crédit) ainsi que la directive 89/647/CEE (ratio de solvabilité des établissements de crédit). En 1992 a été adoptée la directive 92/121/CEE relative à la surveillance et au contrôle des grands risques des établissements de crédit. La directive 93/6/CEE sur l'adéquation des fonds propres des établissements de crédit et des entreprises d'investissement a été adoptée en 1993. Cette directive (« Capital adequacy Directive » ou CAD), modifiée par la directive 98/31/CEE, visait à compléter le ratio de solvabilité qui ne traite que du risque de contrepartie, en établissant des exigences en fonds propres pour la couverture des risques de marché. Le ratio de solvabilité européen :Les directives européennes de 1989 ont, pour l'essentiel, inscrit dans le droit communautaire les recommandations du Comité de Bâle adoptées en 1988 (le ratio Cooke) et instauré le ratio européen de solvabilité qui est devenu obligatoire pour tous les établissements de crédit à la fin 1992. Tous les établissements doivent présenter depuis cette date un ratio de solvabilité au moins égal à 8 %. Ce ratio a représenté une importante novation dans le domaine de la réglementation prudentielle bancaire européenne. La Commission européenne a ensuite adopté des directives sur l'adéquation du capital en 1993 (traitement du risque de marché) et en 1996 (couverture des risques des entreprises d'investissement) qui complétaient le dispositif initial.72(*) D.Plihon (1999) nous informe que « ...le ratio de solvabilité rapporte le montant des fonds propres des établissements de crédit à l'ensemble des risques, comptabilisés au bilan et hors-bilan, affectés de pondérations dépendant de leurs caractéristiques... ».73(*) Les principes de base de ce ratio communautaire sont presque les mêmes que ceux attachés au ratio Cooke et ceci est vérifié dans plusieurs points. En fait, les pondérations applicables au niveau européen sont les mêmes évoqués par le comité de Bâle dans son premier accord. Ces pourcentages sont :

Toutefois, malgré que le ratio Cooke et le ratio de solvabilité européen sont très proches : même taux de 8 %, même pondérations, on signale l'existence de certaines divergences : J. Bessis (1995) énonce que : « le ratio Cooke s'applique aux banques ayant une activité internationale alors que le ratio européen s'applique à tous les établissements de crédit. La définition du périmètre des fonds propres n'est pas identique. Par exemple, les fonds pour risques bancaires généraux font partie des fonds propres de base dans le ratio européen et des fonds propres complémentaires dans le ratio Cooke »74(*). Ce qui constitue un point de différence par rapport au ratio Cooke. Aussi le ratio de solvabilité étend la définition des fonds propres en créant un tier 3 qui concerne les titres de dette subordonnée vérifiant certaines conditions. Ce ratio se caractérise par l'obligation mentionnée pour tous les établissements de crédit de l'UE chose absente pour le ratio Cooke du comité de Bâle. L'obligation est énoncée dans la directive du 21 décembre 1992. Comme le ratio Cooke, de nombreuses critiques se sont élevées contre le ratio de solvabilité européen :

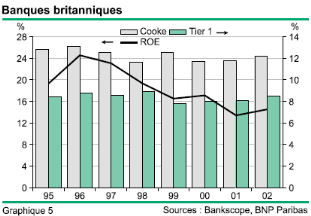

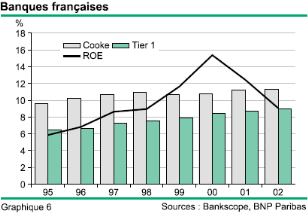

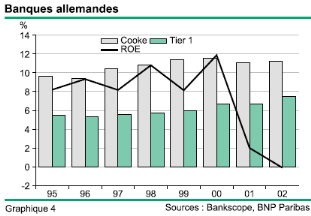

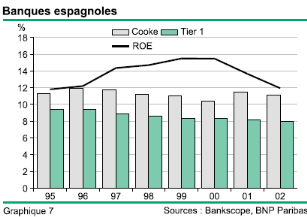

Ces critiques et lacunes ont poussé les autorités européennes en concordance avec le comité de Bâle à réviser les anciennes réglementations prudentielles pour en présenter des nouvelles capables de remédier les manques constatés et s'adapter aux conditions actuelles de l'environnement bancaire. Cependant, on ne néglige pas les effets positifs du ratio de solvabilité et son respect par la plupart des banques européennes comme l'indique les figures suivantes. Il est clair, d'après ces observations, que la norme réglementaire (4% pour le Tier 1) n'est plus vécue comme une contrainte. -Figures : relation Cooke/ Tier 1/ ROE dans les banques européennes 76(*)-

* 72 Dominique Lacoue-Labarthe : « Bâle II et IAS 39: Les nouvelles exigences en fonds propres réglementaires des banques et l'évaluation en juste valeur des instruments financiers » -2005- * 73 Dominique Plihon : « Les banques : nouveaux enjeux, nouvelles stratégies ». La documentation française 1999. p 124. * 74 Joël Bessis : « Gestion des risques et gestion actif-passif des banques ». Edition Dalloz 1995. p 60. * 75 Dominique Lacoue-Labarthe : « Bâle II et IAS 39: Les nouvelles exigences en fonds propres réglementaires des banques et l'évaluation en juste valeur des instruments financiers » -2005- * 76 Van NGUYEN THE : « Bâle II : quelles conséquences économiques ? » BNP Paribas : Conjoncture -Décembre 2003- |

|