L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

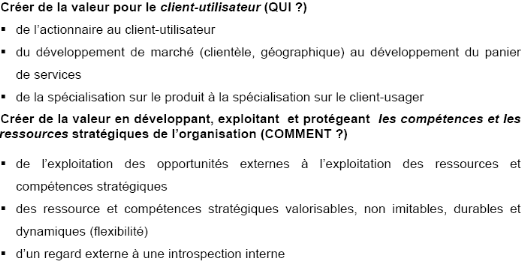

L'approche globale des clients et l'avantage concurrentiel :« The right relationship is everything », Slogan, Chase Manhattan Bank 149(*) Le client fidèle doit être considéré dans la totalité de ses besoins et c'est pour avoir la relation convenable capable de le fidéliser. L'avantage concurrentiel se construit sur la capacité de la banque à accompagner leur évolution grâce à une gamme aussi complète que possible. La stratégie doit donc se concentrer sur l'intégration de plusieurs métiers de base autour d'une catégorie de clients. La tentative de conception d'offres globales pour les particuliers et pour les entreprises est perçue actuellement comme une stratégie gagnante. La gestion du patrimoine des particuliers illustre cette tentative et l'ingénierie patrimoniale globale et la « bancassurance » la démontrent. Toujours à la recherche d'opportunités, les banques réfléchissent à une extension de leur stratégie en terme d'approche globale de patrimoine à une clientèle beaucoup plus large. Cette gestion de patrimoine diffère selon les caractéristiques des clients. La gestion de patrimoine désigne à la fois un métier à part entière pratiqué par un nombre croissant d'acteurs, une discipline de synthèse et une stratégie marketing soucieuse de revaloriser l'image de vendeur de produits financiers. Aussi les banques sont orientées vers les produits d'assurance qui utilise les mêmes réseaux de distribution des autres produits. La stratégie repose sur le principe d'économie d'envergure (augmenter les produits par le même réseau de distribution). Les banques ont pu augmenter leurs parts de marché en associant produits bancaires et produits d'assurance vendus par le même conseiller et par le même canal de distribution. De ces faits, les produits d'assurance sont considérés comme des atouts à exploiter par la banque pour créer un avantage concurrentiel : c'est une illustration d'une approche globale client. Une autre opération qui touche ce domaine d'activité, c'est l'exploitation du fichier clients et du système d'information qui influencent la commercialisation des produits d'assurance. En effet, la banque utilise ces deux éléments pour la formulation des indications précieuses qui aident à leur tour à la formulation de l'approche client et ensuite le cibler. Autre facteur qui doit être intégré dans cette approche et qui peut conduire à la constitution de l'avantage est l'image institutionnelle et la notoriété. En effet, la banque doit refléter une bonne appréciation chez ses clients par la qualité d'accueil, l'écoute des clients, la puissance financière, etc. ces qualités sont un avantage à conserver vis-à-vis des concurrents et surtout les assurances en ce qui touche les produits d'assurance. Les assurances ont un manque de ces qualités qui sont presque absentes. La « bancassurance » est un exemple caractéristique de l'extension, réussie, des compétences de la banque en dehors des domaines classiques d'activités dans le cadre d'une stratégie d'approche globale client. Le développement des compétences dans un nouveau métier (notre exemple ici est l'assurance) a permis aux banques d'améliorer leur efficacité sur le métier d'origine : les bases de données clients et l'offre bancaire se sont améliorées grâce à l'activité d'assurance. Les banques ont développé de nouvelles activités de production de services, dans la banque de détail (la banque-assurance, en particulier) et aussi dans la banque d'investissement (gestion d'actifs, activités de hors-bilan). Donc, toute banque est menée à améliorer la stratégie qui se concentre sur l'intégration de plusieurs métiers de base autour d'une catégorie de clients particuliers ou entreprises ou autrement dit améliorer son approche globale client pour concevoir un avantage déjà acquis ou formuler un autre. Comme conclusion, on peut dire que la création de valeur et la formulation de l'avantage concurrentiel dans la banque son deux objectifs autour des quelles il faut élaborer les stratégies et à partir des quelles on peut évaluer sa réussite. Encadré : - La création de valeur : nouveau paradigme de la stratégie des organisations 150(*) -

* 149 Nathalie Daley : « Multi-bancarité des ménages : Les effets de la différenciation et de la numérisation » Janvier 2002. * 150 Marie-Claire Malo et Martine Vézina : « Stratégie, gouvernance et gestion de l'entreprise collective d'usagers » Cahiers du Centre de recherche sur les innovations sociales dans l'économie sociale, les entreprises et les syndicats (CRISES) no ET0301 Collection Études théoriques - Janvier 2003 - |

|