L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

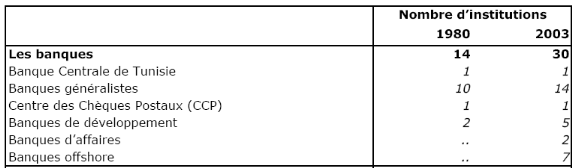

Après 1987 :« Jusqu'en 1987 le système bancaire tunisien a évolué dans un cadre réglementaire caractérisé par un strict encadrement. La libéralisation du système bancaire a été initiée dans le cadre du Plan d'Ajustement Structurel conçu par le Fonds Monétaire International et mis en oeuvre à partir de 1987. Cette libéralisation qui a été réalisée de manière très progressive, a touché la suppression des emplois obligatoires et de l'autorisation préalable de crédit par la BCT, la libre fixation des taux d'intérêt et des commissions de service appliqués par les banques à leurs clients, la dynamisation du marché monétaire en dinars et son ouverture aux entreprises non financières et l'autorisation accordée aux banques de traiter des opérations de change au comptant puis à terme. Parallèlement, la réglementation prudentielle a été graduellement renforcée avec l'instauration de règles en matière de division et de couverture des risques, puis d'exigences en matière de capitalisation et enfin de liquidité ».176(*) L'intermédiation bancaire dans les pays émergents occupe une place essentielle au sein du système financier et les banques jouent un rôle majeur dans l'allocation des ressources disponibles. En effet, leurs performances économiques sont de plus en plus conditionnées par l'efficacité de leurs systèmes bancaires considérés comme les canaux quasi-uniques de drainage de l'épargne vers le système productif. Le système bancaire tunisien n'échappe pas à ce constat. Dans un contexte mondial marqué par l'internationalisation des économies et leur interdépendance grandissante et par un contexte national caractérisé par une ouverture accrue, une intensification de la concurrence et la préparation à la libéralisation des services dans le cadre du GATS, il devient impératif au système bancaire tunisien de se mettre à niveau et de renforcer sa compétitivité.177(*) C'est dans un tel contexte qu'il est procédé, dans la présente analyse, à l'évolution du secteur bancaire dans le temps. A travers le phénomène de déréglementation/désintermédiation/décloisonnement le système bancaire tunisien a essayé de faire face aux mutations profondes de la libéralisation et de la globalisation financière. Cette stratégie a pour effet l'augmentation de la concurrence entre les établissements financiers. Afin de réussir une libéralisation financière le système financier tunisien doit, en premier lieu, favoriser une liberté d'établissement à travers l'ouverture des frontières. Ceci a comme conséquence l'arrivée des institutions bancaires internationales qui rentrent en compétition directe avec les banques tunisiennes. En deuxième lieu, la libéralisation nécessite une libre circulation des capitaux, une libre prestation des services financiers et une liberté dans l'investissement ainsi que dans l'établissement de nouveaux fournisseurs financiers. Le cas de la Tunisie est un peu particulier puisque la banque centrale de Tunisie a opté pour une politique de libéralisation économique et financière en utilisant une démarche prudente et progressive. Malgré cette démarche, il y a eu un changement dans la structure bancaire et dans l'environnement concurrentiel. La globalisation financière, quant à elle, est un processus qui a pour cadre générateur la transition de la finance indirecte (crédits bancaires) à la finance directe. Entre autres, la globalisation conduit à l'apparition d'une gamme de nouveaux produits, de nouveaux marchés, de nouvelles activités, ainsi que l'apparition de nouveaux acteurs financiers. Ceci a pour conséquence d'augmenter la concurrence vis à vis du système bancaire à travers la montée croissante des intermédiaires financiers opérant sur les marchés. La restructuration bancaire, la libéralisation et la globalisation financière ont été les sources d'une réorganisation qui a affecté la structure du système bancaire tunisien qui a enregistré, par conséquent, une évolution assez lente et relativement faible. En fait, des réformes importantes ont été réalisées depuis le milieu des années quatre-vingt-dix pour restructurer et assainir les banques tunisiennes qui ont souffert pendant longtemps d'un faible taux d'encadrement, d'une insuffisance des capacités d'appréciation des risques et de la rentabilité des crédits, de l'inadéquation des fonds propres par rapport aux risques encourus et d'un volume excessif de créances douteuses. Ainsi, l'activité des banques de dépôt et de développement a été marquée par l'opération de fusion absorption, entre une banque de dépôt (la société tunisienne de banque) et deux banques de développements (La banque nationale de développement touristique et la banque de développement économique de Tunisie). Suite à la privatisation de la banque de Sud en septembre 1997, les banques privées ont dépassé en nombre les banques publiques alors que l'Etat contrôle les trois grandes banques. Les banques privées contrôlent, en fin 2000, 54% du total actif des banques de dépôts, 34% du total actif du secteur financier et 40% du total actif des banques. Enfin, l'entrée en activité on-shore de l'ARAB BANKING CORPORATION fait que le nombre de banques de dépôt est passé à 14. Enfin, une opération de vente a eu lieu le 5 novembre 2002, entre « l'UIB » et « la société générale » pour un montant de 102.7 millions de dinars.178(*) Donc, le secteur bancaire tunisien a connu depuis plusieurs années des profondes mutations qui ont largement contribué à la solidité et la modernisation. Ce système tel qu'il se présente actuellement est le fruit des évolutions passées. Toutes les opérations énumérées précédemment ont changé le portrait ainsi que la structure du secteur. Dans ce qui suit, nous allons évaluer l'ampleur de ces changements et la nouvelle architecture.

- Encadré : L'évolution du nombre des banques entre 1980 & 2003-

* 176 Janine DOW&Sonia TRABELSI : « Tunisie : Système bancaire et réglementation prudentielle » Novembre 2003- FitchRatings Banks. * 177 Imène Ben Fredj : « LA PERFORMANCE DU SECTEUR BANCAIRE TUNISIEN À L'EPREUVE DES TRANSFORMATIONS DE L'ACTIVITÉ DES BANQUES » - Septembre 2004- * 178 N. JOUINI : « Rationalité économique de la structure bancaire dans un pays en transition : cas de la Tunisie » -Conférence Femise 2003 4, 5 et 6 décembre 2003, Marseille. www.femise.org. |

|