DEDICACE

A ma famille

Trouvez en ce document la récolte de toutes vos

semences

REMERCIEMENTS

Il aurait été difficile de nous passer de

l'appui de nombreuses personnes à qui nous tenons à

donner toute notre reconnaissance :

_ Le Seigneur tout puissant qui nous a

donné la force au quotidien afin que nous puissions

achever notre travail ;

_ M. DERRICK FONTAH, Directeur

Général de BETTER PLANNING LTD qui en plus de

nous avoir accueilli dans son entreprise, n'a

ménagé aucun effort afin que ce projet aboutisse à

terme ;

_ M FOTSO VALERY, notre encadreur

académique qui malgré ses multiples occupations à

toujours répondu présent quand besoin

l'était ;

_ M. ASSONFACK HYPPOLITE notre maitre de

stage pour ses enseignements, critiques,

suggestions et son suivi sans faille ;

_ M. KEPGNIA GHISLAIN qui nous a

chaleureusement légué son savoir faire technologique ;

_ Dr TABOD CHARLES pour ses critiques et

suggestions ;

_ les enseignants de notre filière

pour les enseignements qu'ils nous ont apportés durant ces

trois

années ;

_ Mlle DJIFACK ADELEXIE et M. JIA

FABRICE qui ont pris la peine de relire ce travail pour

apporter quelques corrections orthographiques ;

_ le personnel de BETTER PLANNING LTD

(Franck, Emmanuel, Edmond, Félicité, Fred,

Marc...) pour leur chaleureux accueil ;

_ Mes voisins de la WHITE CITY avec qui nous

partageons notre quotidien ;

_ Tous mes camarades de la promotion (2006-2009)

du cycle de CS2I de l'ISTDI sans qui nous

n'aurions pu vaincre certains obstacles ;

_ Tous ceux qui de près ou de loin ont participé

et que j'aurais omis de mentionner explicitement

ici.

Une pensée affectueuse à tous les

membres de ma famille et amis pour leur assistance et soutien sans

faille.

SOMMAIRE

DEDICACE

i

REMERCIEMENTS

ii

SOMMAIRE

iii

DEFINITION DES SIGLES

v

LISTE DES FIGURES ET TABLEAUX

vi

INTRODUCTION

1

CHAPITRE I : CONTEXTE

3

I.1.1 Présentation et historique de

l'entreprise

3

I.1.2 Les activités de BETTER PLANNING

LTD

3

I.1.3 Présentation du service d'accueil

4

CHAPITRE II : PROBLEMATIQUE

5

I.2.1 Problématique

5

I.2.2 Intérêt et choix du sujet

6

CHAPITRE I : QUELQUES DATES HISTORIQUES ET

DEFINITIONS

8

II.1.1 Quelques dates historiques

8

II.1.2 Définitions

8

CHAPITRE II : LES DIFFÉRENTES

TECHNOLOGIES M-BANKING

10

II.2.1 LE STK-BANKING

10

II.2.1.1 Présentation générale

du SIM TOOLKIT

10

II.2.1.2 Description du STK-BANKING

10

II.2.1.3 Avantages du STK BANKING

13

II.2.1.4 Inconvénients du STK-BANKING

13

II.2.2 Le WAP-BANKING

13

II.2.2.1 Aperçu sur le protocole WAP

13

II.2.2.2 Approche conceptuelle du WAP-BANKING

14

II.2.2.3 Avantages du WAP-BANKING

17

II.2.2.4 Inconvénients du WAP-BANKING

17

II.2.3 Le SMS-BANKING

17

II.2.3.1 Présentation générale

du SMS

17

II.2.3.2 Qu'est ce que le SMS-BANKING

19

II.2.3.3 Architecture générale d'une

plate forme SMS-BANKING

19

II.2.3.4 Avantages du SMS-BANKING

20

II.2.3.5 Inconvénients du SMS-BANKING

21

II.2.4 Le M-BANKING au Cameroun

21

II.2.5 Comparaison entre le STK-BANKING , le

WAP-BANKING et le SMS-BANKING

21

CHAPITRE I : CHOIX TECHNOLOGIQUES

23

III.1.1 La passerelle SMS

24

III.1.2 La méthode UP

24

CHAPITRE II : ANALYSE

26

III.2.1 Expression des besoins

26

III.2.1.1 Les différents services qui seront

proposées aux clients

26

III.2.1.2 Gestion des clients

27

III.2.1.3 Gestion de la facturation

27

III.2.1.4 GESTION DES SM

27

III.2.1.5 Sécurité

28

III.2.1.6 Etats et statistiques

28

III.2.2 Analyse

28

III.2.2.1 Définition de quelques concepts

28

III.2.2.2 Principaux cas d'utilisation autour

desquels s'organise SMS BANKING

29

III.2.2.3 Description détaillée de

quelques cas d'utilisation

31

CHAPITRE III : CONCEPTION

49

III.3.1 Conception de la base de

données

49

III.3.2 Architecture détaillée de SMS

BANKING

50

III.3.2.1 Sous système CUSTOMER SMS

50

III.3.2.2 Le core SMSBANK

50

III.3.2.3 Sous système GATEWAY SMS

51

III.3.2.4 Sous système SI

BANK.

52

CHAPITRE IV : IMPLEMENTATION

54

III.4.1 La passerelle GMS/IP

54

III.4.1.1 rôle de KANNEL

54

III.4.1.2 Installation de KANNEL

54

III.4.1.3 configuration et administration de

KANNEL

55

III.4.2 Installation du modem GSM

56

III.4.3 Implémentation des modules du

système

56

III.4.3.1 Outils utilisés

56

III.4.3.2 Réalisation

57

III.4.3.3 Résultats

57

CONCLUSION

64

BIBLIOGRAPHIE ET WEBOGRAPHIE

I

ANNEXES

II

DEFINITION DES

SIGLES

|

|

|

ASP

|

Advanced Server Pages

|

|

BSC

|

base station controller

|

|

BTS

|

Base

Transceiver Station

|

|

CDMA

|

Code Division Multiple Access

|

|

CGI

|

Common Gateway Interface

|

|

GSM

|

Global System for Mobile Communications

|

|

HTML

|

HyperTex Markup Language

|

|

HTTP

|

HyperTex Transfer Protocol

|

|

IHM

|

Interface Homme-Machine

|

|

JSP

|

Java Server Pages

|

|

M-BANKING

|

Mobile Banking

|

|

MSC

|

(Mobile Service Switching Centre)

|

|

PHP

|

Personal Home Page

|

|

SGBC

|

Société Générale des Banques du

Cameroun

|

|

SGBD

|

Système de Gestion des Bases de Données

|

|

SIM

|

Subscriber Identity Module

|

|

STK

|

SIM Application Toolkit

|

|

SM

|

Short Message

|

|

SMS

|

Short Message Service

|

|

SMSC

|

Short Message Service Center

|

|

SQL

|

Structured Query Language

|

|

SVA

|

Servives à Valeur Ajoutée

|

|

IP

|

Internet Protocol

|

|

UML

|

Unified Modeling Language

|

|

UP

|

Unified Process

|

|

URL

|

Uniform Resource Locator

|

|

UMTS

|

Universal Mobile Telecommunications System

|

|

VLR

|

Visitor Location Register

|

|

VSAT

|

Very Small Aperture Terminal

|

|

WML

|

Wireless Markup Language

|

LISTE DES FIGURES ET

TABLEAUX

Figure 1 : Communication application SIM toolkit

application serveur

12

Figure 2 : Architecture composants STK-BANKING

12

Figure 3 : couches du protocole WAP

13

Figure 4 : Echange d'information lors dune

requête WAP

16

Figure 5 : Transmission d'un SM depuis un

terminal

18

Figure 6 : Transmission d'un SM du SMSC vers un

terminal destintaire

19

Figure 7 : Plate forme SMS BANKING avec

passerelle

20

Figure 8 : Plate forme SMS BANKING avec

passerelle

20

Figure 9 : Diagramme de cas d'utilisation des

services d'informations à la demande

31

Figure 10 : Diagramme de sequence du cas

d'utilisation « demande de solde »

34

Figure 11 : Diagramme de cas d'activité du

cas d'utilisation « demande de solde »

35

Figure 12 : Diagramme de sequence du cas

d'utilisation « demande de chéquier »

39

Figure 13 : Diagramme d'activité du cas

d'utilisation demande de chéquier

40

Figure 14 : Diagramme de séquence du cas

d'utilisation alerte credit compte

43

Figure 15 : Diagramme de d'activité du cas

d'utilisation alerte credit compte

44

Figure 16 : Diagramme de séquence du cas

d'utilisation alerte virement salaire

47

Figure 17 : Diagramme d'activité du cas

d'utilisation alerte virement salaire

48

Figure 18 : Diagramme de classe du

système

49

Figure 19 : Schéma du sous système

CUSTOMER SMS

50

Figure 20 : Schéma du sous système

GATEWAY SMS

52

Figure 21 : Schéma du sous système SI

BANK

53

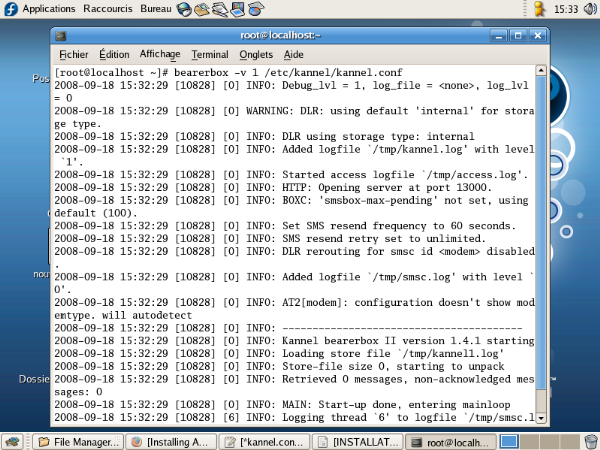

Figure 22 : Lancement du BEARERBOX de kannel

58

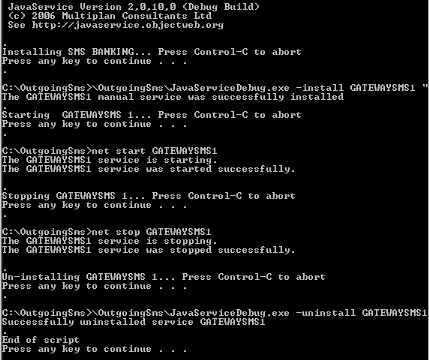

Figure 23 : Utilisation de Javaservice pour la

création du service GATEWAYSMS1

58

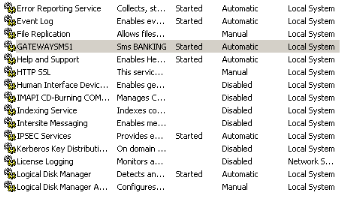

Figure 24 : Le service GATEWAYSMS1 lancé

59

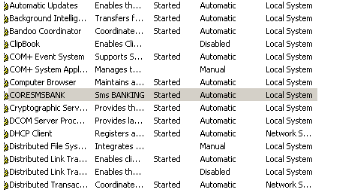

Figure 25 : Le service CORESMSBANK Lancé

59

Figure 26 : Interface générale de

SMS-BANKING

60

Figure 27 : Interface de visualisation des SM

émis par les clients

61

Figure 28 : Interface de visualisation des SM emis

en direction des clients

62

Figure 29 : Interface d'inscription des clients aux

services de notification évènementielle

62

Figure 30 : Interface d'incription des clients aux

services d'information à la demande

63

Figure 31 : Interface de visualisation du nombre

total des SM emis par le système aux clients durant une periode

63

Tableau 1 : Comparaison entre STK-BANKING,

WAP-BANKING et SMS-BANKING

22

INTRODUCTION

Depuis des milliers d'années, l'homme cherche à

améliorer ses moyens de communication et d'accès à

l'information. Au XXe siècle, les télécommunications

trouvent dans l'informatique un allié solide. Les progrès

technologiques récents ont permis l'apparition d'une grande

variété de nouveaux moyens permettant à un utilisateur

d'accéder et d'utiliser l'information qui l'intéresse en tout

lieu couvert par le réseau et à tout moment. L'accès au

contenu ne s'effectue plus exclusivement de la même façon ni par

les mêmes appareils qu'il y a quelques décennies. Ces nouveaux

appareils, fruits d'une véritable révolution technologique, ont

pour nom : assistants personnels, téléphones cellulaires,

smartphones, etc. Les téléphones mobiles aujourd'hui sont

allés au-delà de leur rôle primitif d'outils de

communication et ont progressé pour devenir une extension de la

personnalité de l'utilisateur. Nous assistons à une époque

où ce dernier n'achète plus cet appareil afin d'être non

seulement en contact avec d'autres personnes mais, d'exprimer lui -même

ses attitudes, sentiments, et intérêts. Les abonnés veulent

continuellement plus de leurs téléphones mobiles. Ils les

utilisent pour stocker leurs données, jouer, lire des articles de

presse, surfer sur internet, avoir un aperçu sur l'astrologie,

écouter de la musique et même recevoir leurs états

financiers. Il en découle que, les téléphones mobiles

regorgent des vaste fonctionnalités au-delà de la voix qui

doivent être explorées et exploitées. Dans ce sens, un boom

des services à valeur ajoutée parmi lesquels le M-BANKING a

été constaté un peu partout dans le monde, laissant en

rade d'autres technologies aussi avantageuses et, répondant

également aux attentes des utilisateurs. Cependant ces technologies ne

sont pas toujours mises en oeuvre partout où besoin en est, du fait soit

de l'inaccessibilité pour certains et pour d'autres du fait de la

méconnaissance de leur existence.

La suite de ce mémoire, sera constituée de

trois parties une première, le contexte et

problématique, décrira de manière

brève l'entreprise où nous avons fait notre stage

académique et présentera les motivations du choix de notre sujet.

Une deuxième partie, intitulé approche

théorique du M-BANKING présentera les

différentes technologies du M-BANKING avec leurs forces et

faiblesses. Réalisation de notre solution de SMS-BANKING

constituera la troisième partie, où nous exposerons

l'approche que nous proposons pour mettre en place une plate forme de

SMS-BANKING. Enfin nous terminerons notre mémoire par une conclusion,

une annexe et des références bibliographiques.

PARTIE I : CONTEXTE ET

PROBLEMATIQUE

Dans cette partie, nous présenterons de

façon générale l'entreprise qui nous a accueillis durant

notre stage puis, définirons le concept SMS BANKING

La résolution d'un problème passe sans

doute par sa compréhension. Cette partie énonce

clairement le problème tel que posé

à notre arrivée en entreprise, l'explique de

façon schématique et présente

les données à étudier

CHAPITRE I : CONTEXTE

I.1.1 Présentation et

historique de l'entreprise

Implanté sur le terrain depuis près de 10 ans

et résolument tournée vers les attentes et besoins des

entreprises, la société BETTER PLANNING LTD se

spécialise dans le développement des applications, la vente du

matériel et la fourniture des services informatiques. Le gain

étant la priorité dans les entreprises, BETTER PLANNING

LTD ne faillit pas à la tradition et aspire à une

croissance économique. D'où son objectif majeur qui est de

fournir des produits de qualités afin de se démarquer et

satisfaire les besoins de sa clientèle.

I.1.2 Les activités de

BETTER PLANNING LTD

BETTER PLANNING LTD s'est donnée pour

objectif majeur de fournir des produits de qualités afin de satisfaire

les besoins de sa clientèle. Son activité principale est le

développement de solutions logicielles destinées aux

entreprises. Comme solutions logicielles, nous pouvons citer:

§ GLOBAL BANK pour les

opérations bancaires;

§ SYSOFT PAYROLL pour la gestion des

salaires et des Ressources Humaines ;

§ MEDICAL pour la gestion

hospitalière;

§ CYBERCASH pour le transfert d'argent.

BETTER PLANNING LTD est également

spécialisé dans la prestation des services informatiques tels

que:

§ partenaire de distribution des produits RINGO ;

§ installation et la configuration des antennes

VSAT ;

§ développement des sites web ;

§ fourniture de matériel informatique et

maintenance après vente ;

§ fourniture des équipements

réseaux ;

§ formation en informatique ;

§ cyber café.

I.1.3 Présentation du

service d'accueil

Il s'agit ici du département

technique. Sa responsabilité principale est le

développement des logiciels. Il regroupe en son sein des

développeurs, des responsables de formation, une équipe de

maintenance et des stagiaires. Les employés y sont repartis en groupe de

travail suivant les projets en cours et sous la coordination du directeur

général. En bref, ce département est chargé :

§ du développement d'applications

informatiques ;

§ de l'assistance auprès des clients en cas de

difficulté d'exploitation ;

§ de la formation à l'utilisation des logiciels

qu'elle a développés.

CHAPITRE II : PROBLEMATIQUE

I.2.1

Problématique

Sur son site Internet la société MTN Cameroun

déclare qu'au 31 Décembre 2008, elle comptait près de 3

574 000 abonnés actifs, soit 62% de parts du marché camerounais.

D'après ces chiffres, nous estimons à 5 764 517

abonnés actifs sur le territoire national en cette date; ce qui

représente près du quart de la population nationale.

Comparé à la proportion de la population détentrice d'un

compte bancaire ou ayant droit aux services bancaires, ce nombre est largement

au dessus. Malgré ce boom technologique, sur environ une quarantaine

d'institutions financières (banques et coopératives bancaires)

que compte le Cameroun, moins d'une dizaine offre à leur

clientèle un service de banque à distance sur

téléphones mobiles.

Rendu à ce stade de l'observation, la

préoccupation de ce mémoire vise à faire une étude

du M-BANKING et implémenter une solution de banque à

distance.

I.2.2 Intérêt et

choix du sujet

Les services financiers sur mobile ont toutes les chances de

faire partie des applications les plus prisées sur

téléphone portable, rappelle l'entreprise ABI research. Elle

confirme qu'en 2013, ce ne sont pas moins de 500 millions de personnes qui

devraient être clientes de ce type de solutions. Notre défi

étant de faire du Cameroun un pays moderne. On ne peut être fort

que si on peut vivre dans un monde où la technologie n'est plus un

mythe. C'est dans cette optique que nous nous sommes assignés la

tâche d'étudier les techniques de banque à distance sur

téléphones mobiles et d'en déployer une afin d'apporter

notre pierre à la construction de l'édifice technologique

nationale et ainsi éclairer les uns et les autres sur ce sujet. C'est

également une occasion pour nous informer davantage sur le sujet et de

donner des armes technologiques aux banques, dans la mise sur pied de leur SVA.

Sur le plan technique, son principal atout est sa richesse. Ce projet nous

permettra de toucher le monde des télécommunications sans fil,

les réseaux informatiques, les protocoles de transport, les SGBD et les

langages de programmation sans oublier les systèmes d'exploitation.

PARTIE II :

APPROCHE THEORIQUE

DU M-BANKING

Dans cette présente partie, il sera question de poser des

bases théoriques relatives à notre sujet d'étude.

CHAPITRE I : QUELQUES DATES HISTORIQUES ET DEFINITIONS

II.1.1 Quelques dates

historiques

1876 : Invention du premier téléphone par

Alexander Graham Bell et Elisha Gray.

1885 : Apparition du téléphone sans fil,

sous la forme d'un radio phone.

18 janvier 1903 :

Guglielmo

Marconi envoie

un

message grâce à la télégraphie.

Années 1950 : Naissance du téléphone

mobile.

1976 : Mise sur pied de la première

génération de téléphonie mobile fonctionnant de

façon analogique AMPS (Advanced Mobile Phone System).

1982 : lancement des premiers services bancaires par

téléphone fixe

1984 : M. Matti Makkonen discute de l'idée de

créer un service de traitement de messages pour les

téléphones mobiles numériques, dans une pizzéria de

Copenhage, avec deux autres Finlandais, MM. Tiainen et Tapiola.

7 sep 1987 : Le réseau GSM voit effectivement vu

le jour suite à la signature de l'accord de développement du

réseau Global System for Mobile Communications (GSM).

1988 : L'ETSI, est fondé et est charge de

l'élaboration de normes communes en matière de

télécommunications.

1992 - le GSM va donner naissance à une

première expérience de SM.

3 décembre 1992 : L'ingénieur Neil Papworth

envoie le premier SM sur le réseau GSM de Vodafone en

Grande-Bretagne.

1997 : Lancement des premiers services bancaires par

message téléphonique de type SM par la banque Nordea..

1999 : Lancement des premiers services bancaires par

message téléphonique de type WAP.

II.1.2

Définitions

La banque à distance se définit comme

étant toute activité bancaire destinée à un client,

se déroulant à partir d'un point de service électronique

(téléphone, micro-ordinateur, téléviseur,

distributeur automatique de billets ou guichet automatique de banque) et

utilisant un système de télécommunication tel que le

réseau téléphonique, la télévision par

satellite, le minitel ou Internet. Le M-BANKING est donc une composante de la

banque à distance.

Le M-BANKING est un système basé sur le

réseau GSM permettant aux clients d'une banque d'accéder à

leurs comptes et à des informations générales (demande de

soldes, demande d'historique, demande de chéquier, etc.) sur les

produits et services bancaires via un téléphone mobil.

CHAPITRE II : LES DIFFÉRENTES TECHNOLOGIES

M-BANKING

Les principaux standards technologiques du M-BANKING

actuellement disponibles sont les suivants :

§ le STK-BANKING,

§ le WAP-BANKING,

§ le SMS-BANKING.

Nous tâcherons au travers des paragraphes suivants

d'effectuer un tour d'horizon des ces différentes technologies.

II.2.1 LE

STK-BANKING

I) II) II.2.1.1

Présentation générale du SIM TOOLKIT

La première génération de cartes SIM

appelées cartes Phase 1, insérées dans le

téléphone mobile, offrait à l'utilisateur des

fonctionnalités de base comme l'émission, la réception, le

transfert des appels ainsi que de la gestion de son répertoire. Cette

première génération disposait également des

fonctions de sécurité car chaque carte disposait de 1 kilooctet

de mémoire afin de stocker les informations relatives à

l'abonné associé (numéro d'appel, numéro

d'identifiant, type d'abonnement). Avec les cartes Phase 2 de 2ème

génération, la capacité de stockage de la carte SIM

atteint les 8 kilooctets. Les cartes SIM deviennent intelligentes et peuvent

utiliser le SMS du GSM. L'utilisateur accède alors à de nouveaux

services et à de nouvelles fonctionnalités telles que

l'identification de l'appelant, la mise en attente des appels et les

conversations à plusieurs. Enfin avec l'avènement des cartes

Phase 2+ de cette même génération, ce fut la naissance du

SIM toolkit, sa mémoire permet de stocker de 16 à 64 kilooctets

d'information. Ainsi, de petites applications (codées en langage Java,

ou applets Java.) peuvent y être stockées, transformant ainsi la

carte SIM en une plate-forme de services. Le téléphone devient un

terminal interactif capable d'héberger des applications intelligentes

dans la carte SIM et d'échanger des données avec un serveur

logiciel connecté à l'environnement de l'opérateur GSM.

II.2.1.2 Description du

STK-BANKING

L'augmentation des capacités de stockage de la carte

à puce a permis de faire évoluer fortement les

fonctionnalités du téléphone mobile ; permettant

ainsi aux opérateurs de téléphonie mobile d'offrir des

services à valeur ajoutée de plus en plus variés. D'un

point de vue plus commercial, l'avènement de la SIM Toolkit a

facilité le lancement des nouveaux SVA. Parmi ces services, Le

STK-BANKING est au coeur de la bataille que se livrent les opérateurs de

téléphonie mobile de part le monde.

Le STK-BANKING se définit comme étant un

service permettant aux clients d`un opérateur de

téléphonie mobile d'accéder aux informations de leurs

comptes bancaires via une application logée sur la carte SIM. La mise

sur pied d'un tel service nécessite que l'opérateur de

téléphonie signe des contrats avec diverses banques et travaille

en étroite collaboration avec celles afin de mettre sur pied les

différents composants de la plate forme.

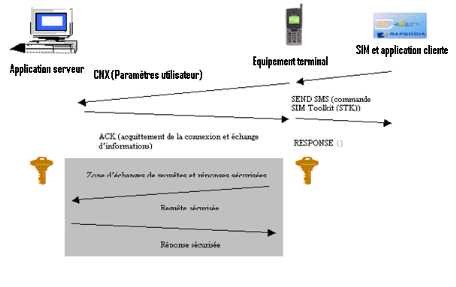

Les principaux composants du STK-BANKING sont :

· un terminal mobile GSM, doté d'une carte SIM

toolkit dans laquelle est installée l'application cliente. Cette

application propose les différents services (demande de soldes, demande

d'historique, demande de chéquier, etc.) aux clients via une IHM et sous

forme de menu. Mais avant d'y accéder, l'utilisateur doit au

préalable s'authentifier. En général, les

paramètres d'authentification sont attribuer au client lors de son

abonnement au service Toutes les communications entre le terminal mobil et les

systèmes d'information de la banque se font via des messages courts

cryptés. La figure 1 représente une communication entre une

application cliente sur une carte SIM toolkit et son application distante.

· L'application serveur assurant la fonction de

passerelle entre le terminal mobile et les sources d'information (base de

données des différentes banques). Cette application effectue tous

les traitements sur la base de données de la banque et renvoie les

résultats au client. Elle(application serveur) peut être

hébergée soit chez les sources d'informations(banques) qui

souhaitent protéger leurs données clientèles

(numéros de comptes bancaires...) ou parce qu'elles sont reliées

à plusieurs opérateurs de téléphonie mobile; soit

chez les opérateurs qui souhaitent offrir des services

spécifiques à leurs abonnés dans des domaines applicatifs

trop variés pour placer une plate-forme chez chaque fournisseur

d'information ; soit chez un tiers hébergeur de l'opérateur.

Figure 1 : Communication

application SIM toolkit application serveur

· un support de communication entre l'application cliente

et le serveur : le SMS de l'opérateur de téléphonie permet

l'échange d'informations.

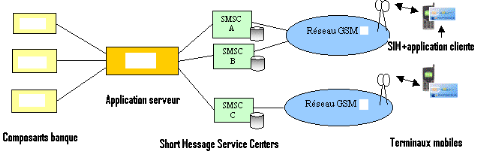

La figure 6 représente l'architecture

générale des différents composants d'une plate forme du

STK-BANKING.

Figure 2 : Architecture

composants STK-BANKING

II.2.1.3 Avantages du STK

BANKING

La sécurité est l'élément fort de

cette technologie. L'utilisation STK- BANKING se fait après s'être

authentifié. Toutes les informations sont cryptés par

l'application cliente avant d'être transmise par réseau GSM puis

sont décryptées au niveau de l'application serveur et vice-versa.

Le STK-BANKING est assez fiable car il est maîtrisé par les

opérateurs. Il est indépendant de la marque du

téléphone.

II.2.1.4

Inconvénients du STK-BANKING

Malgré ses forces, le STK-BANKING essuie néanmoins

quelques faiblesses :

§ après qu'une carte SIM soit livrée au

client il peut être difficile d'ajouter les applications ou encore de

modifier les fonctionnalités des applications existantes ;

§ la taille de la mémoire de la carte reste

réduite ; ce qui réduit les fonctionnalités à

allouer aux différentes applications.

II.2.1 II.2.2 Le

WAP-BANKING

II.2.2.1 Aperçu sur

le protocole WAP

Le protocole WAP est un

protocole de

communication permettant d'accéder à

internet à l'aide

d'un appareil de

transmission sans

fil ayant un écran de taille réduite, un processeur de faible

puissance et une autonomie limitée(un

téléphone

portable, un

assistant

personnel, etc.). Il redéfinit le protocole

HTTP, le

format des données

HTML et

l'interactivité obtenue par le langage

javascript.

Indépendant des architectures matérielles utilisées par

l'opérateur, il est utilisable sur des réseaux divers tels

que : GSM, CDMA, UTMS, TETRA...

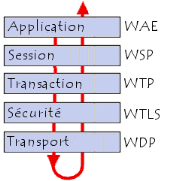

Le protocole WAP est défini selon un modèle en 5

des couches. Chacune de ces couches définit une interface

vis-à-vis de la couche suivante.

La figure 3 représente les différentes couches

du protocole WAP.

Figure 3 : couches du

protocole WAP

· La couche WAE (Wireless Application

Environment)

La couche application du WAP définit l'environnement de

développement des applications sur les terminaux mobiles.

· La couche WSP (Wireless Session

Protocol)

La couche session est constituée de

deux protocoles :

- un

protocole

orienté connexion agissant au-dessus de la couche transaction

- un

protocole

non orienté connexion agissant au-dessus de la couche transport

· La couche WTP (Wireless Transaction

Protocol)

La couche de transaction gère le déroulement de

la transaction, elle définit donc la fiabilité du service. La

communication peut se faire de trois façons, c'est-à-dire :

- à sens unique avec acquittement

- à sens unique sans acquittement

- en

full

duplex avec acquittement

· La couche WTLS (Wireless Transport Layer

Security)

Les données circulant entre le terminal mobile et la

passerelle grâce à des réseaux sans fil, il est

nécessaire que les transactions soient sécurisées, c'est

ce que se propose de faire la couche sécurité. Celle-ci est

basée sur le standard SSL (Secure Socket

Layer) et permet :

- de crypter les échanges de données ;

- de garantir l'intégrité des données

(vérifier que celles-ci n'ont pas été

modifiées) ;

- d'authentifier les acteurs de l'échange.

· La couche WDP (Wireless Datagram

Protocol)

La couche WDP est à la base de la pile de protocoles

WAP, c'est elle qui est chargée de l'interface avec les protocoles de

transmission de données utilisés par les opérateurs de

télécoms.

II.2.2.2 Approche

conceptuelle du WAP-BANKING

Le WAP-BANKING se définit comme étant un

service permettant aux clients d`un opérateur de

téléphonie mobile d'accéder aux informations de leurs

comptes bancaires via une application logée sur un serveur web.

Tout comme pour le Web, les applications WAP sont

conçues dans une approche client - serveur. Le terminal mobile incorpore

un navigateur léger (l'équivalent d'Internet Explorer ou de

Netscape Navigator) qui communique avec un serveur WAP. Les ressources des

terminaux mobiles actuels étant limitées, le traitement des

données est principalement assuré côté serveur. Les

architectures WAP reposent sur quatre briques technologiques, chacune

étant nécessaire lors du transfert des données par le

protocole WAP. Ainsi pour la mise en oeuvre d'un service WAP-BANKING, nous

avons besoin de :

· un serveur Web et (ou) applicatif disposant de contenu

au format WAP (ou plus précisément WML). Ce serveur

héberge l'application permettant au client de faire ses

différentes demandes (demande de solde, demande d'historique, etc.) en

direction de la banque ;

· la passerelle ou serveur WAP : elle est

chargée de convertir les données reçues en paquets

conformes au protocole HTTP pour pouvoir dialoguer avec des serveurs Web et

vice-versa ;

· le réseau de l'opérateur ;

· l'utilisation par le client d'un terminal WAP c'est

à dire qui héberge un navigateur WAP. Le terminal n'a

d'utilité, vis à vis du WAP, que par l'existence de son

navigateur WAP. Le navigateur se charge en effet de décoder les

informations transmises par la passerelle WAP.

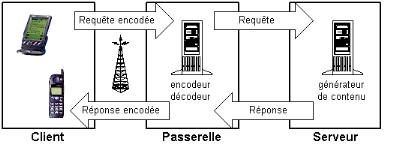

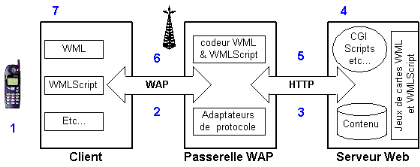

La figure 4 représente l'architecture

générale d'une application WAP

Figure 4 : Architecture générale

d'une application WAP

Le terminal mobile (un appareil mobile tel qu'un

téléphone supportant les fonctionnalités du WAP, un

assistant personnel, ou bien tout autre appareil capable de supporter cette

technologie) désirant obtenir des données, en provenance d'un

service WAP, doit dans un premier temps se connecter à une passerelle

à l'aide d'un numéro de téléphone, ou bien

grâce à un assistant de connexion. Lorsque le terminal mobile est

connecté à la passerelle, l'ensemble des transactions

effectuées par le mobile est envoyée par la passerelle au serveur

applicatif (serveur web) par une transmission de type

IP, sous

forme de requêtes proches du standard

HTTP.

Le serveur applicatif va renvoyer à la passerelle des documents au

format WML (le langage de formatage des documents affichables sur terminal

mobile), en fonction des requêtes du terminal mobile. Cela signifie que

le serveur peut utiliser les mêmes technologies qu'un serveur web pour

fournir ses données (accès à une

base de

données, exécution d'un script

CGI,

exécution de scripts

PHP ou

ASP, ou

bien de

servlets,

...). Une fois les données formatées, celles-ci sont

envoyées à la passerelle, qui va se charger de les transmettre au

terminal mobile.

La figure suivante explicite la

façon dont va avoir lieu un échange d'informations à

travers une application WAP lors d'une requête.

Figure 5 : Echange

d'information lors dune requête WAP

1. L'utilisateur appuie sur une touche de son

téléphone à laquelle correspond une URL

2. Une requête est envoyée à la passerelle

configurée, en utilisant le protocole WAP

3. La passerelle WAP crée une requête HTTP

conventionnelle pour l'URL demandée et la transmet au serveur Web

4. Cette requête HTTP est analysée par le serveur

Web. Si l'URL correspond à un fichier statique (html), le serveur Web va

chercher ce fichier et lui ajoute un entête HTTP. Si l'URL correspond

à un script CGI ou autres, dans ce cas, le serveur lance l'application

correspondante.

5. Le serveur Web retourne le jeu de cartes WML avec

l'entête HTTP ajouté, ou directement les données WML issues

du script.

6. La passerelle WAP vérifie l'entête HTTP et le

contenu WML, et code le tout dans une forme binaire. La passerelle crée

alors une réponse au format WAP qui est transmise au navigateur.

7. Le navigateur reçoit une réponse. Il

interprète le contenu WML et affiche la première carte du jeu de

carte.

II.2.2.3 Avantages du

WAP-BANKING

Le principal avantage du WAP est son interactivité,

permettant de concevoir de applications fortement structurées et

facilement modifiables. Il offre ainsi la possibilité de créer

des rubriques, mettre des informations en ligne, consultables à

l'initiative de l'utilisateur, à partir de son téléphone

mobile. Il permet également de protéger les informations

transmises entre le client et la banque.

II.2.2.4 Inconvénients du WAP-BANKING

Le WAP n'a pas jusqu'à présent connu le

succès commercial escompté. Ceci est du à :

§ la plupart des utilisateurs ne savent pas

déclencher une session WAP à partir de leur mobile ;

§ le WAP nécessite 30 à 40 secondes de

connexion et un nombre de « clicks » importants avant

d'accéder à l'information utile pour réaliser une

transaction ;

§ le WAP est synchrone, c'est-à-dire que vous

recevez immédiatement le résultat de votre requête. Si pour

une raison ou une autre, votre appareil mobil perd la connexion avec le

réseau de l'opérateur de téléphonie, vos n aurez

pas l'information escomptée même quand la connexion redeviendra

normale ;

§ tous les téléphones portables ne sont pas

compatibles WAP.

II.2.3 Le

SMS-BANKING

II.2.3.1

Présentation générale du SMS

Le service de messages courts

offert par le réseau GSM permet à un utilisateur de composer un

message textuel d'au plus 160 caractères (codés à l'aide

d'ASCII 7 bits sur 140 octets) à partir de son terminal et de l'envoyer

à un destinataire possédant un téléphone mobile ou

à une entité extérieure au réseau GSM

appelée SME (Short Message Entity). Un SME est l'application capable de

recevoir les SM.

Les messages émis sont soit transmis directement au

terminal destinataire du message (si celui-ci est allumé), soit

stockés dans le serveur de message courts (SMSC, pour SMS Center) par

lequel il transite. Les messages courts ne circulent pas dans les mêmes

canaux logiques que la voix ou les données si bien qu'il est possible

pour un utilisateur en communication téléphonique (avec un autre

correspondant) de recevoir des messages courts simultanément. Le SMS

nécessite la mise en place d'un ou plusieurs serveurs spécifiques

dans le réseau GSM. Le serveur de messages courts (SMSC) assure le

stockage (dans des bases de données), la distribution aux terminaux

destinataires (quand ceux-ci se sont manifestés dans le réseau

GSM auquel ils appartiennent) et le traitement des dates de validité des

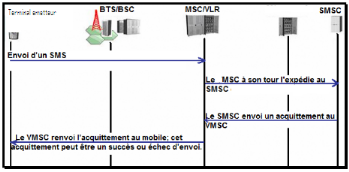

SM. Les SMSC fonctionnent en "Store and Forward" c'est-à-dire qu'ils

envoient le SM au récepteur si et seulement si ce dernier est

opérationnel dans le réseau. Lorsque le SM est envoyé, il

passe successivement par les équipements BTS, BSC, MSC /VLR avant

d'être router vers le SMSC approprié. Si à ce niveau le SM

est bien reçu, un acquittement de bonne réception est

envoyé au MSC/VLR, qui à son tour l'envoi au mobile. La figure 6

illustre toute la littérature expliquant la transmission d'un SM depuis

un terminal.

Figure 6 : Transmission

d'un SM depuis un terminal

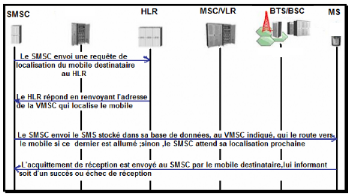

Lors de l'acheminement d'un SM, le SMSC envoie d'abord une

requête de localisation au HLR, qui l'indique le MSC/VLR où est

enregistré le terminal destinataire. S'il est accessible,

le SMSC lui délivre le message. Après avoir reçu

le SM, le mobile renvoi au SMSC un acquittement de réception par le

biais du MSC/VLR. La figure 7 modélise l'acheminement d'un SM vers un

terminal.

Figure 7 : Transmission d'un SM du SMSC vers un

terminal destintaire

II.2.3.2 Qu'est ce que le

SMS-BANKING

Le SMS BANKING est une application bancaire permettant aux

clients d'une banque ou coopérative bancaire de recevoir leur

état financier, d'effectuer des transactions financières ou

encore d'effectuer des demandes bancaires tels que : les demandes de

chéquiers, les demandes de soldes via leur téléphone

portable en utilisant le SMS de l'opérateur d'un opérateur de

téléphonie mobile.

II.2.3.3 Architecture

générale d'une plate forme SMS-BANKING

Il existe en général deux types d'architecture

pour mettre sur pied une plate forme de SMS BANKING. Mais, quelque soit

l'architecture choisit notons qu'il nous faudra toujours :

· les modems GSM qui permettent à la banque de se

connecter au réseau d'un opérateur de téléphonie en

utilisant les cartes SIM ;

· les téléphones portables que doivent

disposer les clients qui veulent s'abonner à ce service ;

· une application serveur comprenant toutes les

fonctionnalités du SMS BANKING et qui sera déployée au

niveau des serveurs de la banque

II.2.3.3.1 Architecture

utilisant une passerelle

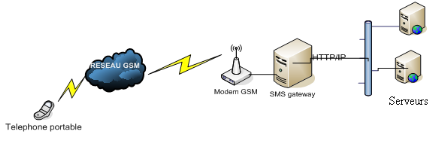

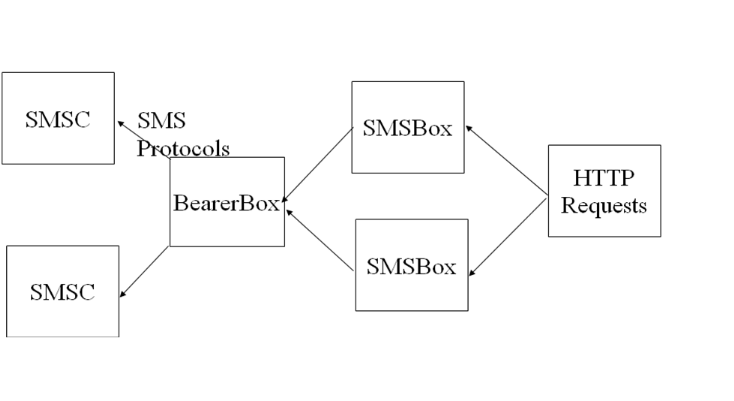

Dans cette architecture les modems GSM

sont reliés sur une passerelle GSM/IP. Toutes les SM transitent par

elle. Elle reçoit les requêtes des clients et les redirigent vers

les serveurs de base de données de la banque. Ou encore transmet les

informations venant des serveurs en direction des clients. C'est cette

passerelle qui est chargée de gérer toutes les files d'attentes

des SM entrants et sortant dans le système.

Figure 8 : Plate forme

SMS BANKING avec passerelle

II.2.3.3.2 Architecture sans passerelle

Dans cette architecture, le modem GSM est directement

lié aux serveurs de base de données de la banque. Il faut

écrire un programme qui va relier notre modem GSM à la base de

données de la banque. L'une des difficultés ici est que le

développeur doit non seulement bien synchroniser les files d'attente des

SM sortant et entrant, mais aussi connaître parfaitement les commandes AT

afin de pouvoir communiquer aisément avec le modem GSM.

Figure 9 : Plate forme

SMS BANKING sans passerelle

II.2.3.4 Avantages du

SMS-BANKING

Les avantages du SMS-BANKING sont également ceux du SMS

de l'opérateur de téléphonie. Ils sont entre

autres :

§ les SM utilisant un canal de signalisation, ils sont

presque toujours transmis même lorsque le réseau mobile est

saturé par de nombreux appels. (exceptions: panne ou destruction du

réseau mobile ou en fin d'année lorsque de très nombreux

SM sont transmis simultanément) ;

§ le service est quasi-instantané : chaque envoi

est acheminé immédiatement au(x) destinataire(s)

sélectionné(s) ;

§ la réception et la lecture des SM sont

gratuites, ils n'induisent donc aucune charge financière pour le

récepteur, et peuvent être consultés malgré un

forfait épuisé ;

§ la communication, non intrusive, ne dérange pas

le récepteur qui peut consulter son SM à son moment

voulu ;

§ les SM sont compatibles sur tout type de

téléphone.

II.2.3.5

Inconvénients du SMS-BANKING

L'utilisation des SM n'est cependant pas dépourvue

d'inconvénients. La sécurité est le point faible du

SMS-BANKING. Tous les messages envoyés circulent en clair dans le

réseau de l'opérateur de téléphonie. Ainsi, toutes

les informations sniffées sont lisibles sans aucunes

difficultés.

II.2.4 Le M-BANKING au

Cameroun

Comme énoncé dans la partie

problématique, le M-BANKING au Cameroun est encore dans son état

embryonnaire. Les banques ou coopératives bancaires ont encore du mal

à s'enrôler de cette technologie. D'après nos

investigations aucune institution financière n'offre un service de

WAP-BANKING. Le SMS-BANKING qui est la technologie la plus en vue est la

panache de quelques banques. Nous avons entre autre la SGBC avec le service

MESSALIA, la BICEC avec son service BICEC info, ECOBANK et bien d'autres.

Quant au STK-BANKING, il est encore dans sa phase développement ;

une entreprise est présentement en laboratoire et travaille pour la mise

en oeuvre ce type de service. Il s'agit de l'opérateur de

téléphonie mobile MTN Cameroun qui lancera le service MTN mobile

money dans les prochains mois.

II.2.5 Comparaison entre le

STK-BANKING, le WAP-BANKING et le SMS-BANKING

Nous ferons cette comparaison grâce à un

tableau.

|

STK- BANKING

|

WAP- BANKING

|

SMS- BANKING

|

|

SECURISE

|

OUI

|

OUI

|

NON

|

|

DEPENDENCE AVEC L'OPERATEUR DE TELEPHONIE

|

OUI

|

NON

|

NON

|

|

ADAPTABLE A TOUS LES TELEPHONES MOBILES

|

OUI

|

NON

|

OUI

|

|

FACILEMENT UTILISABLE

|

OUI

|

NON

|

OUI

|

|

CAPACITE D'AJOUTER DES FONCTIONNALITES FACILEMENT

|

NON

|

OUI

|

OUI

|

Tableau 1 :

Comparaison entre STK-BANKING, WAP-BANKING et SMS-BANKING

Il ressort de ce tableau que le SMS-BANKING et le WAP-BANKING

sont les deux seules solutions que nous pouvons réaliser car, le

STK-BANKING est une technique qui ne dépend pas seulement de

l'éditeur de logiciel mais aussi de l'opérateur de

téléphonie ; étant donné que ce dernier est le

propriétaire de la carte SIM. Mais, étant donné les points

faibles du WAP-BANKING à savoir qu'il est non compatible à tous

les téléphones et la méconnaissance de cette technique par

le grand public, nous avons choisi d'implémenter le SMS BANKING.

PARTIE II : REALISATION DE

NOTRE SOLUTION DE SMS-BANKING

La partie précédente a consisté

à dégager la préoccupation principale de nos travaux et

les différentes questions qui s'y rattachent. Nous nous proposons dans

cette section de présenter la démarche adoptée pour

répondre à ces différentes questions.

Ce chapitre présente les résultats

auxquels nous avons abouti, suivi de commentaires. Il commence par un bref

rappel des objectifs initiaux, vient ensuite la présentation des

résultats obtenus à travers les différents

modules.

CHAPITRE I : CHOIX TECHNOLOGIQUES

Disposant d'une multitude de techniques et de technologies

pour mettre en oeuvre la plate forme SMS-BANKING, il a fallu au

préalable que nous choisissons celles avec lesquelles nous allons

implémenter la solution.

Un facteur apparaît primordial voire déterminant

pour une bonne implantation de l'application SMS-BANKING : la gestion des

files d'attentes des SM émis par les clients ou en direction des

clients. Notre système devra avoir moins de pertes et savoir

gérer les flux des SM. Les passerelles SMS étant conçues

avec ces caractéristiques, nous avons choisi d'implémenter une

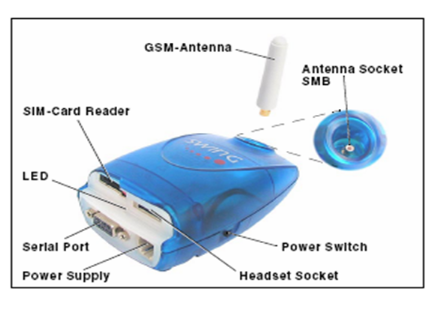

solution utilisant une passerelle.

Afin de réaliser l'application, nous nous sommes

appuyés sur la méthode UP, méthode qui offre l'avantage de

bâtir un système de manière incrémentale et

itérative.

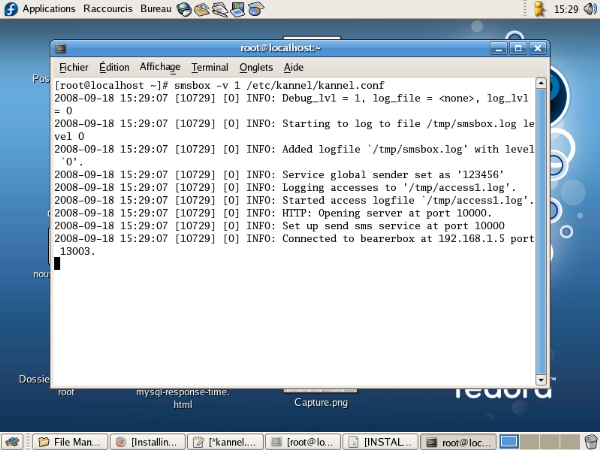

III.1.1 La passerelle SMS

Une passerelle SMS est un dispositif ou un service permettant

router les SM du réseau GSM vers un réseau quelconque (intranet

par exemple) ou vice versa. Elle gère les queues (files d'attente), les

droits d'accès, les journaux, les connexions aux modems, les rapports de

livraisons de SM etc....

III.1.2 La méthode

UP

Le processus unifié est un processus de

développement logiciel itératif, centré sur

l'architecture, piloté par des cas d'utilisation et orienté vers

la diminution des risques. C'est un patron de processus pouvant être

adaptée à une large classe de systèmes logiciels, à

différents domaines d'application, à différents types

d'entreprises, à différents niveaux de compétences et

à différentes tailles de l'entreprise.

§ UP est itératif: L'itération est une

répétition d'une séquence d'instructions ou d'une partie

de programme un nombre de fois fixé à l'avance ou tant qu'une

condition définie n'est pas remplie, dans le but de reprendre un

traitement sur des données différentes. Elle qualifie un

traitement ou une procédure qui exécute un groupe

d'opérations de façon répétitive jusqu'à ce

qu'une condition bien définie soit remplie.

§ UP est piloté par les cas d'utilisation

d'UML : Le but principal d'un système informatique est de

satisfaire les besoins du client. Le processus de développement sera

donc centré sur l'utilisateur. Les cas d'utilisation permettent

d'illustrer les besoins de l'utilisateur. Ils détectent puis

décrivent les besoins fonctionnels (du point de vue de l'utilisateur),

et leur ensemble constitue le modèle de cas d'utilisation qui dicte les

fonctionnalités complètes du système.

§ UP est centré sur l'architecture.

La méthode UP s'articule autour de quatre (04)

phases :

· L'analyse des besoins : donne une vue du projet

sous forme de produit fini. Cette phase porte sur les besoins principaux

· L'élaboration : cette phase reprend les

éléments de la phase d'analyse des besoins pour arriver à

une solution détaillée de la mise en oeuvre

· La construction : c'est le moment où on

construit le produit. L'architecture de référence se

métamorphose en produit complet.

· Transition : le produit est en version bêta,

un groupe d'utilisateurs essaie le produit et détecte les anomalies et

défaut.

Ces différentes phases s'organisent autour

d'activités. Les principales activités de la méthode UP

sont :

· l'expression des besoins : permet de

définir les différents besoins, tant fonctionnels que non

fonctionnel,

· l'analyse : permet d'accéder à une

compréhension des besoins et des exigences du client. Il s'agit de

livrer des spécifications pour permettre de choisir la conception de la

solution,

· la conception : permet d'acquérir une

compréhension approfondie des contraintes liées aux outils de

réalisation, à l'utilisation des composants et au système

d'exploitation,

· la mise en oeuvre : c'est le résultat de la

conception pour implanter le système sous forme de composants, c'est

-à-dire d'éléments prêt à l'emploi ;

· la validation : elle permet de vérifier et

de valider la mise en oeuvre.

CHAPITRE II : ANALYSE

III.2.1 Expression des

besoins

Pour la mise en oeuvre de notre solution SMS BANKING, il a

fallu que nous recensions les différentes fonctionnalités du

système.

III) III.2.1.1 Les

différents services qui seront proposées aux clients

III.2.1.1.1 Des services

d'information à la demande

Grâce à ces fonctionnalités les clients

peuvent à tout moment demander de recevoir des informations par SM sur

leur téléphone mobile. Pour cela le client envoie un SM contenant

un mot clé spécifique au service dont il veut avoir accès

auquel il ajoute un code personnel (code PIN) qui lui est attribué par

la banque. Ces différents services sont :

· demande de solde,

· demande historique (quatre dernières transactions

sur un compte),

· demande de chéquier,

· demande de virement.

Exemple: pour consulter son solde, il va simplement envoyer un

SM depuis son téléphone contenant :<code service

solde> <code personnel>. Comme exemple, nous pouvons avoir le SM

suivant : D12 A001

III.2.1.1.2 Des

services de notification évènementielle

Ces fonctionnalités permettent aux clients de recevoir

des informations sur leurs téléphones mobiles lorsqu'un

évènement se produit ou une condition est satisfaite. Nous aurons

entre autre :

· alerte par SM après virement d'un salaire,

· alerte par SM après un débit sur un compte,

· alerte par SM pour toutes les transactions

effectuées sur le compte,

· alerte par SM après crédit sur un compte,

· alertes/Information marketing (promotionnelles),

· alerte par SM après dépassement de seuil

minimal,

· alerte de virement spontané,

· alerte par SM après dépassement de seuil

maximal.

Exemple : après virement d'un salaire, un SM est

automatiquement envoyé au client pour l'en informer.

III.2.1.1.3 Des services de

notification périodique

Cette fonctionnalité permet aux clients de recevoir

périodiquement des informations concernant le solde de leurs comptes.

Les fréquences sont les suivantes :

· mensuelle : le client reçoit son solde tous

les 1 er du mois,

· hebdomadaire : le client reçoit son solde

chaque lundi,

· quotidienne : le client reçoit son solde tous

les jours.

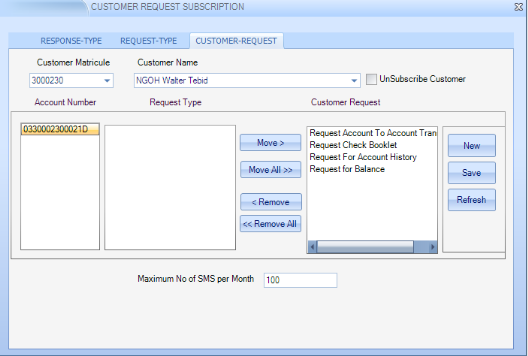

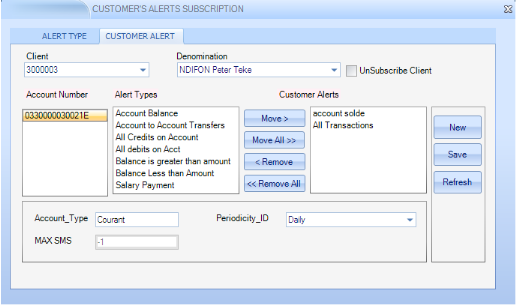

III.2.1.2 Gestion des

clients

L'application SMS BANKING devra être capable de

gérer des milliers de numéro de compte, numéro de GSM,

services choisis (solde, alertes virements de salaire, alertes

dépôts, historiques...), paramétrage d'envoi de

l'information pour chaque client, seuils personnalisés,... Comme autres

fonctionnalités, nous aurons :

· importation automatique des comptes des clients

inscrits à SMS BANKING de la base de données bancaire vers la

base de données de SMS BANKING,

· activation et désactivation des comptes clients aux

différents services,

· possibilité de définir les règles de

diffusion des alertes,

· consultation en temps réel des comptes à

partir des options multicritères de recherche.

III.2.1.3 Gestion de la

facturation

SMS BANKING donnera à la banque ou la

coopérative bancaire la liberté de définir sa politique

tarifaire adéquate (facturation mensuelle ou facturation par SM

envoyé au client) et de paramétrer la facturation pour chaque

client.

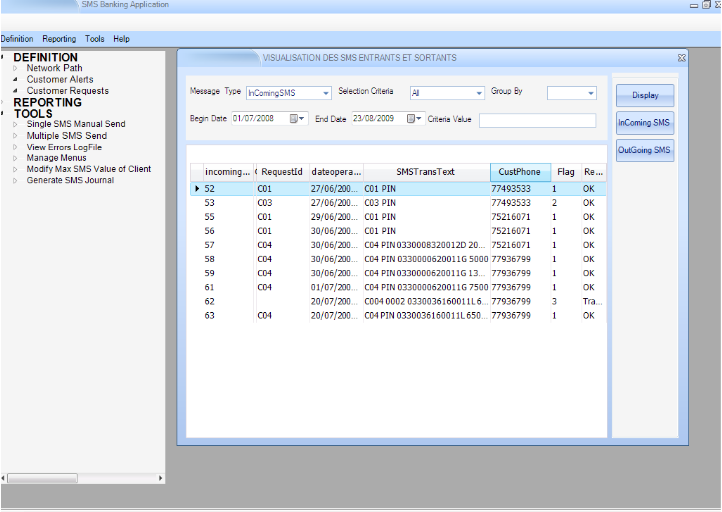

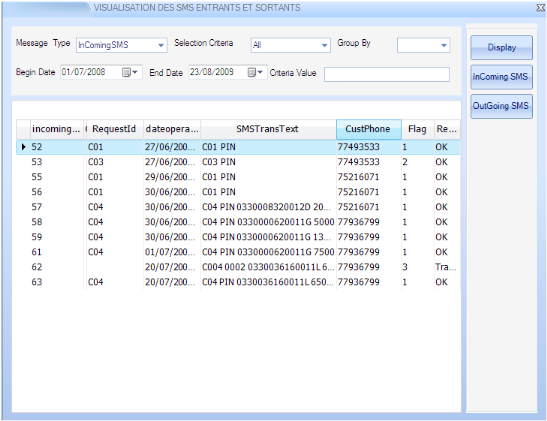

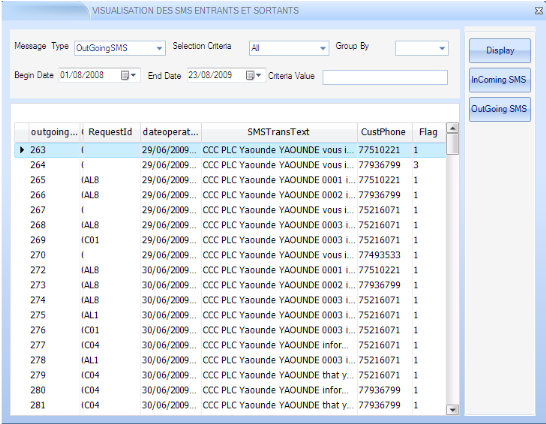

III.2.1.4 GESTION DES

SM

L'application devra offrir la possibilité de :

· consulter à tout moment de tous les messages

reçus par le système,

· consulter à tout moment de tous les messages

émis par le système,

· rechercher tous les SM envoyés ou reçus par

un client,

· rechercher tous les SM reçu ou envoyé par

le système pendant une période,

· de rechercher les SM entrant et sortant par service.

III.2.1.5 Sécurité

Pour les besoins de sécurité, chaque client de

SMS BANKING doit avoir un code PIN personnel qu'il devra intégrer

à tous ses SM. De plus, en vue de renforcer la sécurité,

les SM ne sont traités que lorsque le numéro de

téléphone du client et le code pin sont justes.

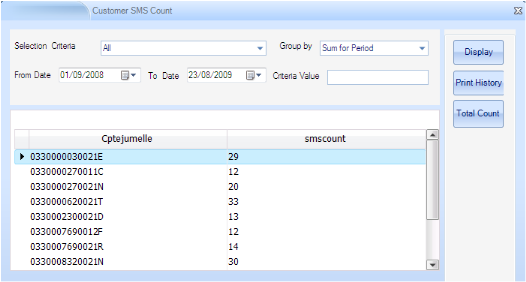

III.2.1.6 Etats et

statistiques

Des états pourront être extraits de l'application et

imprimés ou enregistrés.

· possibilités de tirer des statistiques

individuelles sur les SM des clients,

· possibilités de tirer des statistiques sur les SM

pour une période donnée (SM envoyés, reçus) et les

grouper par service.

III.2.2 Analyse

III.2.2.1 Définition de quelques concepts

· Un cas d'utilisation représente l'image d'une

fonctionnalité du système. Il est déclenché par un

acteur, qui est une entité externe au système et nécessite

que ce dernier lui rende service. Il s'agit donc d'une représentation du

système tel que perçu par les différents utilisateurs.

· Un scénario de cas d'utilisation est le

déroulement d'un cas d'utilisation. Il permet d'échafauder toutes

les hypothèses relatives au cas d'utilisation. Il est

caractérisé par :

o une pré-condition : c'est la condition à

remplir avant que le scénario ne soit déclenché ;

o une post-condition : c'est la condition que doit

vérifier le système à la fin du scénario ;

o un résumé métier : qui

décrit de façon superficielle les principales étapes du

déroulement du cas d'utilisation ;

o le scénario nominal : qui représente le

déroulement du cas d'utilisation de la meilleure des façons

possibles, c'est-à-dire qu'aucun facteur ne nuit à son

déroulement ;

o le scénario alternatif : il s'agit du

déroulement d'un cas d'utilisation lorsqu'une erreur s'est produite

suite au non respect d'une contrainte.

· Un acteur représente un rôle joué

par une entité externe qui interagit directement avec le système

étudié. Cette entité externe peut être un

utilisateur humain, un dispositif matériel ou un autre système.

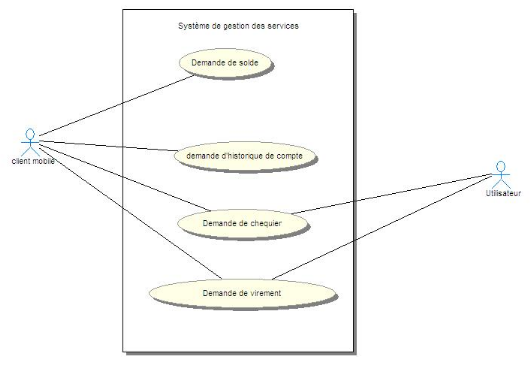

III.2.2.2 Principaux cas

d'utilisation autour desquels s'organise SMS BANKING

Nous allons présenter ici quelques cas d'utilisation et

les diagrammes de cas d'utilisation qui en d'écoulent.

Consultation du solde du compte : avec

son téléphone mobil, le client envoie un SM ayant un format

spécifique. Si toutes les conditions sont vérifiées, le

client reçoit en retour un SM dans lequel se trouve le solde de son

compte.

Consultation des 4 derniers historiques de compte

: ce cas d'utilisation permet au client de consulter les 4 derniers

historiques de son compte en utilisant son téléphone mobile. Un

SM avec cet historique lui est envoyé

Demande de chéquier : il s'agit ici

pour le client de faire la demande d'un nouveau chéquier en utilisant un

SM. Un premier SM lui est renvoyé pour confirmer que la demande a

été prise en compte. Un second SM lui est renvoyé lorsque

l'utilisateur confirme le traitement de cette demande.

Demande de virement vers un autre compte : ce

cas d'utilisation permet au client de faire la demande de transfert d'argent

vers un compte autre que le sien en utilisant un SM. Un premier SM lui est

renvoyé pour confirmer que la demande a été prise en

compte. Un second SM lui est renvoyé lorsque l'utilisateur confirme le

traitement de cette demande.

Alerte de débit sur un compte : ce cas

d'utilisation permet au système d'alerter le client lorsque son compte

est touché en débit. Un SM lui est envoyé avec le montant

débité.

Alerte de crédit sur un compte : ce

cas d'utilisation permet au système d'alerter le client lorsque son

compte est touché en crédit. Un SM lui est envoyé avec le

montant crédité.

Alerte de virement de salaire sur un compte :

il s'agit ici pour le système d'alerter le client lorsque son compte

est touché en débit. Un SM lui est envoyé avec le montant

viré.

Alerte périodique de solde d'un compte

: grâce à ce cas d'utilisation le système informe

le client quotidiennement, hebdomadairement ou mensuellement du solde de son

compte. Un SM lui est envoyé avec le montant du solde suivant la

périodicité qu'il a choisie.

Alerte de virement spontané sur un compte

: il s'agit ici pour le système d'alerter le client lorsqu'une

somme d'argent est virée sur son compte. Un SM lui est envoyé

avec le montant viré.

Alerte de dépassement de seuil minimal du solde

d'un compte : ce cas d'utilisation permet au système d'alerter

le client lorsque le solde de son compte est inférieure à un

montant minimal qu'il a choisit. Un SM lui est envoyé pour l'en

informer.

Alerte de dépassement de seuil maximal du solde

d'un compte : Ce cas d'utilisation permet au système d'alerter

le client lorsque le solde de son compte est supérieur à un

montant maximal qu'il a choisit. Un SM lui est envoyé pour l'en

informer.

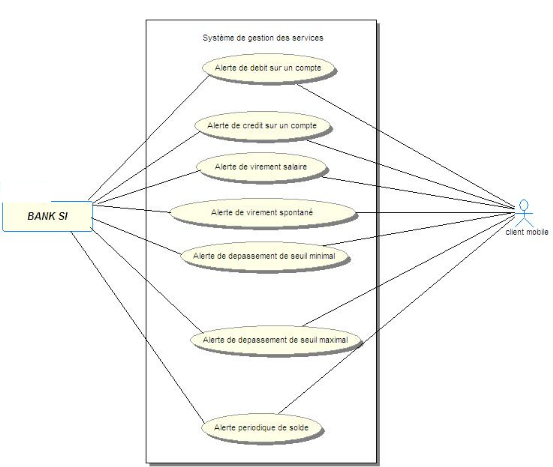

Nous avons pour acteurs :

§ Client mobile : client muni de son

téléphone mobil

§ Utilisateur : personne qui se connecte à un

service spécifique de SMS BANKING avec des droits d'administration sur

ce service.

§ BANK SI (un acteur qui est n'est pas humain) : c est

la base de données de la banque et l'interface de synchronisation entre

elle et la base de données de SMS-BANKING

Les diagrammes des principaux cas d'utilisation sont :

Figure 10 : Diagramme de

cas d'utilisation des services d'informations à la

demande

III.2.2.3 Description

détaillée de quelques cas d'utilisation

Nous avons choisis de ne présenter ici que quelques

scénarii jugés importants. Certains cas d'utilisation sont pris

individuellement décris par les différents scenarii

jusqu'à la présentation des diagrammes de séquence et

d'activité correspondants.

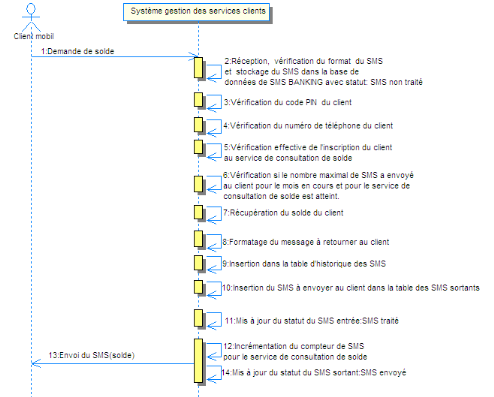

Sommaire d'identification

Titre : Consultation de solde

Résumé : ce cas

d'utilisation permet au client de consulter le solde de son compte à

partir de son téléphone portable.

Acteurs : Client mobile

|

Date de création

|

13/03/2009

|

Date de mise à jour

|

10/04/2009

|

|

Version

|

1.0

|

Responsable

|

DOUANLA TOUOPI F.E

|

Pré conditions : Disposer d'un

crédit de communication permettant l'envoi de SMS, Disposer d'un

téléphone

Post conditions : Un SMS possédant le solde

est renvoyé au client

Description des scénarios

- Scénario nominal

|

1. Le client formate un SMS et l'envoi au numéro de la

carte SIM présente dans le modem connecté à la passerelle

GSM/IP de la banque ou coopérative bancaire

|

|

2. Réception, vérification du format du SMS et

stockage du SMS dans la base de données de SMS BANKING par le

système.

|

|

3. Vérification du code PIN du client par le

système.

|

|

4. Vérification du numéro de

téléphone du client par le système.

|

|

5. Vérification effective de l'inscription du client au

service de consultation de solde par le système.

|

|

6. La vérification si le nombre maximal de SMS a

envoyé au client pour le mois en cours et pour le service de

consultation de solde est atteint par le système.

|

|

7. La récupération du solde du client par le

système.

|

|

8. Formatage du message à retourner au client par le

système.

|

|

9. Insertion dans la table d'historique des SMS par le

système.

|

|

10. Insertion du SMS à envoyer au client dans la table

des SMS sortants par le système.

|

|

11. Mis à jour du statut du SMS entrée (SMS

traité) par le système.

|

|

12. Incrémentation du compteur de SMS (ce compteur

permet de compter le nombre de SMS déjà envoyé au client

durant ce mois. Il est nécessaire pour la vérification du seuil

maximal) pour le service de consultation de solde.

|

|

13. Envoi du SMS avec solde au client par le

système.

|

|

14. Mis à jour du statut du SMS sortant (SMS

envoyé) par le système.

|

- Scénario alternatif

|

E1

|

Le système détecte des erreurs sur le

formatage du SMS. Le scénario E1 démarre au point 2. du

scénario nominal.

|

|

Le système enregistre le SMS avec une remarque :

« Mauvais SMS ». Dans ce cas, le scénario nominal s

arrête au point 2.

|

|

E2

|

Le système détecte que le code PIN du

client est incorrect. Le scénario E2 démarre au point 3. du

scénario nominal.

|

|

Le système met à jour la table des SMS

entrant avec pour remarque : « client

inexistant »

Dans ce cas, le scénario nominal s arrête

au point 3

E3 Le système

détecte que le numéro de téléphone du client

est

incorrect. Le scénario E3 démarre

au point 4. du scénario nominal.

Le système met à jour la table des SMS

entrant avec pour remarque : « client

inexistant »

Dans ce cas, le scénario nominal s arrête

au point 4

|

|

E4

|

Le système détecte que le client n'est

pas inscrit à ce service. Le scénario E4 démarre au point

5 du scénario nominal.

|

Le système met à jour la table des SMS entrant

avec pour remarque : « Client non inscrit au service

spécifié »

Dans ce cas, le scénario nominal s arrête au

point 5

|

E5

|

Le système détecte que le nombre

maximal de SMS du mois courant pour le service de consultation de solde est

atteint. Le scénario E5 démarre au point 6 du scénario

nominal.

|

Le système met à jour la table des SMS entrant

avec pour remarque : « Nombre maximal de SMS

atteint »

Dans ce cas, le scénario nominal s'arrête au

point 6

|

E6

|

Le système n'arrive pas à envoyer le

SMS. Le scénario E6 démarre au point 13 du scénario

nominal.

|

Le système met à jour la table des SMS sortant

avec un statut permettant d'identifier la source d'erreur. Le SMS sera

renvoyé plus tard.

Dans ce cas, le scénario nominal reprendra au point

13.

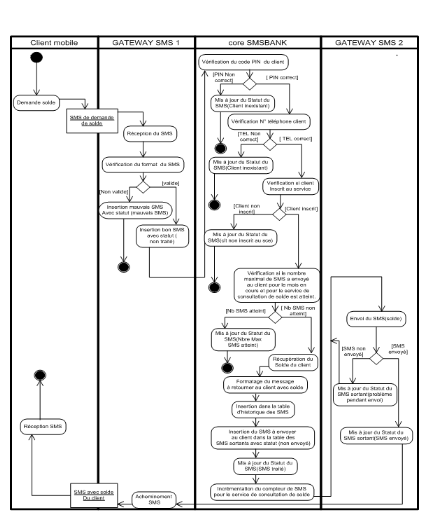

Figure 11 : Diagramme de

sequence du cas d'utilisation « demande de

solde »

Figure 12 : Diagramme de

cas d'activité du cas d'utilisation « demande de

solde »

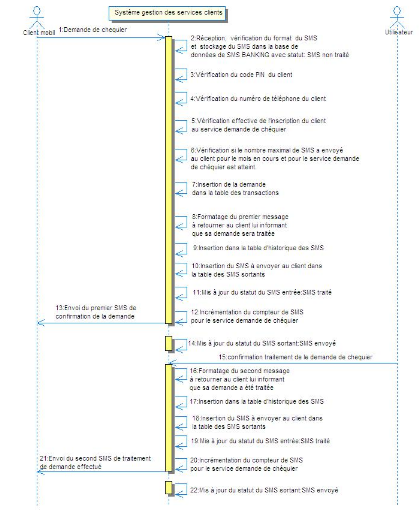

Sommaire d'identification

Titre : Demande de chéquier

Résumé : Ce cas

d'utilisation permet au client de faire une demande à partir

chéquier à partir de son téléphone portable.

Acteurs : Client mobile, utilisateur

|

Date de création

|

13/03/2009

|

Date de mise à jour

|

10/04/2009

|

|

Version

|

1.0

|

Responsable

|

DOUANLA TOUOPI F.E

|

Pré conditions : Disposer d'un

crédit de communication permettant l'envoi de SMS, Disposer d'un

téléphone

Post conditions : deux SM sont envoyés au

client. Un pour l'informer que sa demande est bien arrivé et sera

traité puis un second pour l'en informer que sa demande de

chéquier est traité.

Description des scénarios

- Scénario nominal

|

1. Le client formate un SMS et l'envoi au numéro de la

carte SIM présente dans le modem connecté à la passerelle

GSM/IP de la banque ou coopérative bancaire

|

|

2. Réception, vérification du format du SMS et

stockage du SMS dans la base de données de SMS BANKING

|

|

3. Vérification du code PIN du client

|

|

4. Vérification du numéro de

téléphone du client

|

|

5. Vérification effective de l'inscription du client au

service de demande de chéquier

|

|

6. La vérification si le nombre maximal de SMS a

envoyé au client pour le mois en cours et pour le service de demande de

chéquier est atteint.

|

|

7. Insertion de la demande dans la table des transactions

|

|

8. Formatage du premier message à retourner au client

lui informant que sa demande sera traitée

|

|

9. Insertion dans la table d'historique des SMS

|

|

10. Insertion du SMS à envoyer au client dans la table

des SMS sortants

|

|

11. Mis à jour du statut du SMS entrée:SMS

traité

|

|

12. Incrémentation du compteur de SMS (ce compteur

permet de compter le nombre de SMS déjà envoyé au client

durant ce mois. Il est nécessaire pour la vérification du seuil

maximal) pour le service demande de chéquier. Le système extrait

le numéro de téléphone du récepteur

|

|

13. Envoi du premier SMS de confirmation de la demande

|

|

14. Mis à jour du statut du SMS sortant: SMS

envoyé

|

|

15. L'utilisateur confirme le traitement de la demande de

chéquier

|

|

16. Formatage du second message à retourner au client

lui informant que sa demande a été traitée

|

|

17. Insertion dans la table d'historique des SMS

|

|

18. Insertion du SMS à envoyer au client dans la table

des SMS sortants

|

|

19. Mis à jour du statut du SMS entrée: SMS

traité

|

|

20. Incrémentation du compteur de SMS pour le service

demande de chéquier

|

|

21. Envoi du second SMS de traitement de demande

effectué

|

|

22. Mis à jour du statut du SMS sortant: SMS

envoyé

|

- Scénario alternatif

|

E1

|

Le système détecte des erreurs sur le

formatage du SMS. Le scénario E1 démarre au point 2. du

scénario nominal.

|

|

Le système enregistre le SMS avec une remarque :

« Mauvais SMS ». Dans ce cas, le scénario nominal s

arrête au point 2.

|

|

E2

|

Le système détecte que le code PIN du

client est incorrect. Le scénario E2 démarre au point 3. du

scénario nominal.

|

|

Le système met à jour la table des SMS

entrant avec pour remarque : « client

inexistant »

Dans ce cas, le scénario nominal s arrête

au point 3

E3 Le système

détecte que le numéro de téléphone du client

est

incorrect. Le scénario E3 démarre

au point 4. du scénario nominal.

Le système met à jour la table des SMS

entrant avec pour remarque : « client

inexistant »

Dans ce cas, le scénario nominal s arrête

au point 4

|

|

E4

|

Le système détecte que le client n'est

pas inscrit à ce service. Le scénario E4 démarre au point

5 du scénario nominal.

|

Le système met à jour la table des SMS entrant

avec pour remarque : « Client non inscrit au service

spécifié »

Dans ce cas, le scénario nominal s arrête au

point 5

|

E5

|

Le système détecte que le nombre

maximal de SMS du mois courant pour le service de demande de chéquier

est atteint. Le scénario E5 démarre au point 6 du scénario

nominal.

|

Le système met à jour la table des SMS entrant

avec pour remarque : « Nombre maximal de SMS

atteint »

Dans ce cas, le scénario nominal s'arrête au

point 6

|

E6

|

Le système n'arrive pas à envoyer le

premier SMS. Le scénario E6 démarre au point 13 du

scénario nominal.

|

Le système met à jour la table des SMS sortant

avec un statut permettant d'identifier la source d'erreur. Le SMS sera

renvoyé plus tard.

Dans ce cas, le scénario nominal reprendra au point

13.

|

E7

|

L'utilisateur donne un accord négatif à

la demande de chéquier. Le scénario E7 démarre au point

15 du scénario nominal.

|

Formatage du second message à retourner au client lui

informant que sa demande n'a pas été traitée avec la cause

du non traitement.

|

E8

|

Le système n'arrive pas à envoyer le

second SMS. Le scénario E6 démarre au point 21 du

scénario nominal.

|

Le système met à jour la table des SMS sortant

avec un statut permettant d'identifier la source d'erreur. Le SMS sera

renvoyé plus tard.

Dans ce cas, le scénario nominal reprendra au point

21.

Figure 13 : Diagramme de

sequence du cas d'utilisation « demande de

chéquier »

Figure 14 : Diagramme

d'activité du cas d'utilisation demande de

chéquier

Sommaire d'identification

Titre : Alerte crédit compte

Résumé : Ce cas

d'utilisation permet d'envoyer un SM à un client lorsque son compte est

crédité.

Acteurs : Client + mobile, BANK SI

|

Date de création

|

13/03/2009

|

Date de mise à jour

|

10/04/2009

|

|

Version

|

1.0

|

Responsable

|

DOUANLA TOUOPI F.E

|

Pré conditions : Disposer d'un

crédit de communication dans le modem de la banque permettant l'envoi du

SM, le réseau de l'opérateur de téléphonie doit

être opérationnel.

Post conditions : Un SM avec le montant

crédité est envoyé au client

Description des scénarios

- Scénario nominal

|

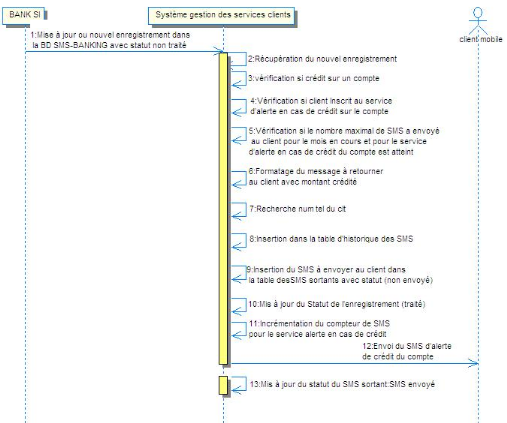

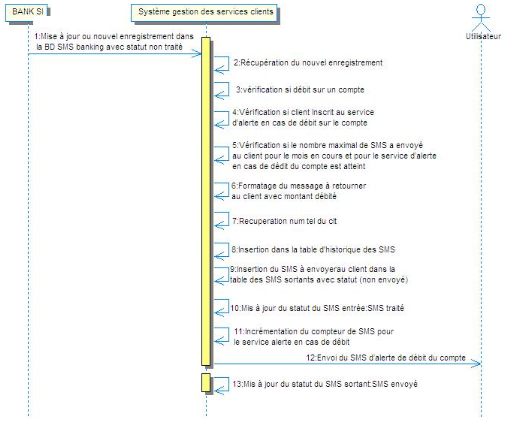

1. BANK SI met à jour ou effectue un nouvel

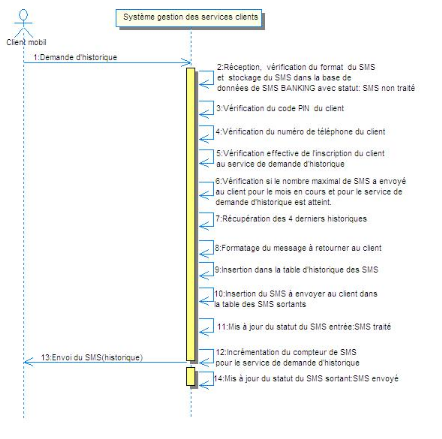

enregistrement dans la BD SMS-BANKING avec statut non traité

|

|

2. Le système récupération du nouvel

enregistrement

|

|

3. Le système vérifie si il s'agit d'un

crédit sur un compte

|

|

4. Le système vérifie si le client inscrit au

service « d'alerte en cas de crédit » sur le

compte

|

|

5. Le système vérifie si le nombre maximal de SM

a envoyé au client pour le mois en cours et pour le service d'alerte en

cas de crédit du compte est atteint

|

|

6. Le système formate le message à envoyer au

client avec montant crédité

|

|

7. Le système recherche le numéro de

téléphone du client

|

|

8. Le système insertion SM dans la table d'historique

des SM

|

|

9. Le système insert le SM à envoyer au client

dans la table des SM sortants avec statut (non envoyé)

|

|

10. Mis à jour du Statut de l'enregistrement

(traité)

|

|

11. Le système incrémente le compteur de SM (ce

compteur permet de compter le nombre de SM déjà envoyé au

client durant ce mois. Il est nécessaire pour la vérification du

seuil maximal) pour le service alerte en cas de crédit.

|

|

12. Le système envoie le SM « d'alerte de

crédit du compte » au client

|

|

13. Le système met à jour du statut du SM

sortant: SM envoyé

|

- Scénario alternatif

|

E1

|

Le système détecte que le client n'est

pas inscrit à ce service. Le scénario E1 démarre au point

4 du scénario nominal.

|

Le système met à jour cet enregistrement :

« Client non inscrit au service spécifié »

Dans ce cas, le scénario nominal s arrête au

point 4

|

E2

|

Le système détecte que le nombre

maximal de SM du mois courant pour le service d'alerte en cas de crédit

est atteint. Le scénario E2 démarre au point 5 du scénario

nominal.

|

Le système met à jour cet enregistrement :

« Nombre maximal de SM atteint »

Dans ce cas, le scénario nominal s'arrête au

point 5

|

E3

|

Le système n'arrive pas à envoyer le

SM. Le scénario E3 démarre au point 12 du scénario

nominal.

|

Le système met à jour la table des SM sortant

avec un statut permettant d'identifier la source d'erreur. Le SM sera

renvoyé plus tard.

Dans ce cas, le scénario nominal reprendra au point

12.

Figure 15 : Diagramme de

séquence du cas d'utilisation « alerte credit

compte »

Figure 16 : Diagramme de d'activité du cas d'utilisation

alerte credit compte

Sommaire d'identification

Titre : Alerte virement salaire

Résumé : Ce cas

d'utilisation permet d'envoyer un SM à un client lorsque son salaire est

viré sur son compte.

Acteurs : Client mobile, BANK SI

|

Date de création

|

13/03/2009

|

Date de mise à jour

|

10/04/2009

|

|

Version

|

1.0

|

Responsable

|

DOUANLA TOUOPI F.E

|

Pré conditions : Disposer d'un

crédit de communication dans le modem de la banque permettant l'envoi du

SM, le réseau de l'opérateur de téléphonie doit

être opérationnel.

Post conditions : Un SM avec le montant

viré est envoyé au client

Description des scénarios

- Scénario nominal

|

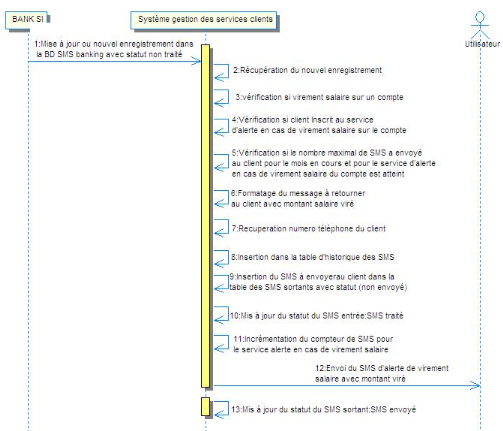

1. BANK SI met à jour ou effectue un nouvel

enregistrement dans la BD SMS-BANKING avec statut non traité

|

|

2. Le système récupération du nouvel

enregistrement

|

|

3. Le système vérifie si il s'agit d'un virement

salaire sur un compte

|

|

4. Le système vérifie si le client inscrit au

service « virement salaire » sur le compte

|

|

5. Le système vérifie si le nombre maximal de SM

a envoyé au client pour le mois en cours et pour le service d'alerte en

cas de débit du compte est atteint

|

|

6. Le système formate le message à envoyer au

client avec montant viré

|

|

7. Le système recherche le numéro de

téléphone du client

|

|

8. Le système insertion SM dans la table d'historique

des SM

|

|

9. Le système insert le SM à envoyer au client

dans la table des SM sortants avec statut (non envoyé)

|

|

10. Mis à jour du Statut de l'enregistrement

(traité)

|

|

11. Le système incrémente le compteur de SM (ce

compteur permet de compter le nombre de SM déjà envoyé au

client durant ce mois. Il est nécessaire pour la vérification du

seuil maximal) pour le service alerte en cas de virement salaire.

|

|

12. Le système envoie le SM « de virement

salaire » au client

|

|

13. Le système met à jour du statut du SM

sortant: SM envoyé

|

- Scénario alternatif

|

E1

|

Le système détecte que le client n'est

pas inscrit à ce service. Le scénario E1 démarre au point

4 du scénario nominal.

|

Le système met à jour cet enregistrement :

« Client non inscrit au service spécifié »

Dans ce cas, le scénario nominal s arrête au

point 4

|

E2

|

Le système détecte que le nombre

maximal de SM du mois courant pour le service d'alerte en cas de crédit

est atteint. Le scénario E2 démarre au point 5 du scénario

nominal.

|

Le système met à jour cet enregistrement :

« Nombre maximal de SM atteint »

Dans ce cas, le scénario nominal s'arrête au

point 5

|

E3

|

Le système n'arrive pas à envoyer le

SM. Le scénario E3 démarre au point 12 du scénario

nominal.

|

Le système met à jour la table des SM sortant

avec un statut permettant d'identifier la source d'erreur. Le SM sera

renvoyé plus tard.

Dans ce cas, le scénario nominal reprendra au point

12

Figure 17 : Diagramme de

séquence du cas d'utilisation « alerte virement

salaire »

Figure 18 : Diagramme

d'activité du cas d'utilisation alerte virement salaire

CHAPITRE III : CONCEPTION

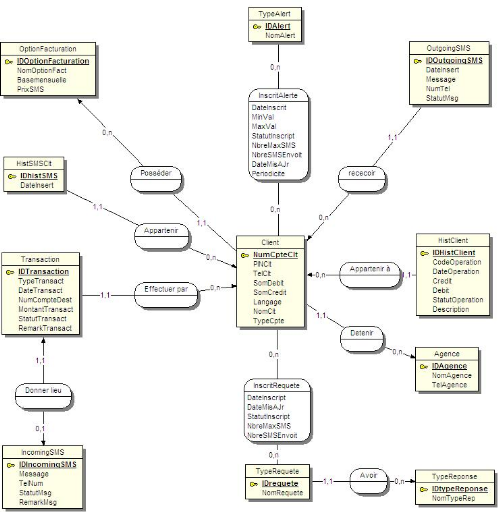

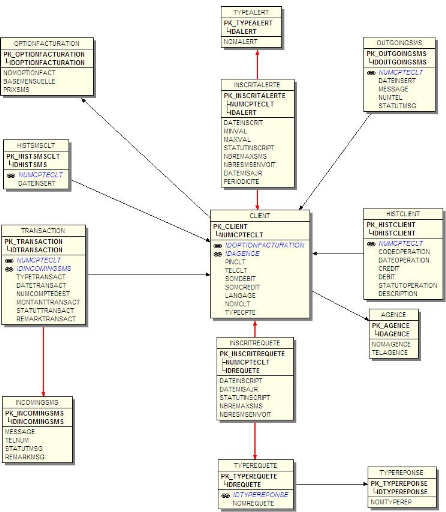

III.3.1 Conception de la

base de données

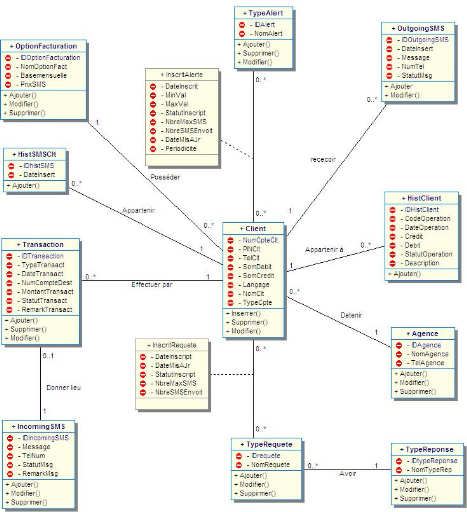

Grâce à l'outil de génie logiciel

win'design, nous avons dessiné le diagramme de classe figure 19 puis,

générer le MCD annexe 1 et le MLD annexe 2

Figure 19 : Diagramme de

classe du système

III.3.2 Architecture

détaillée de SMS BANKING

L'application SMS BANKING système est composée

de quatre sous-systèmes :

- sous système CUSTOMER SMS ;