|

UNIVERSITE DE GOMA

« UNIGOM»

B.P. 204 GOMA

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

RELATION INVESTISSEMENT -EPARGNE

PRIVEE

En RDC

Par :

Franchement MUHINDO

KAYITENGA

Mémoire présenté en vue de

l'obtention du diplôme de Licencié en Science de

Gestion.

Option : Gestion

Financière

Directeur : Prof.

KISANGANI ENDANDA

Encadreur : Ass. NIYOYITA

SEBIGUNDA François

Année Académique 2010 -

2011

A mes chers parents Dieudonné KAYITENGA et Rode

MBAKANIAKI pour le don de la vie, l'encadrement, les sacrifices consentis qui

nous alignent au rang des intellectuels ; pour une bonne éducation

morale et spirituelle et pour avoir supporté nos caprices depuis

l'enfance jusqu'à ce jour. Voici en ce jour le fruit de vos

sacrifices.

A tous les membres de la famille.

Je dédie ce

travail.

REMERCIEMENTS

Nous rendons grâce au Seigneur Dieu Tout Puissant

qui par sa grâce et son amour immense ne se lasse de nous prendre en

charge malgré nos insuffisances depuis l'enfance jusqu'à ce

niveau d'étude.

Il fallait par moment tomber, mais toujours soutenu par

le bon sens et la bonne volonté de beaucoup d'entre nous.

Au terme de ce travail de mémoire, nous avons le

réel plaisir d'exprimer notre profonde gratitude à tous ceux qui

ont participé directement ou indirectement à la construction de

cet édifice.

Sur ce, nous saisissons aussi cette opportunité

pour remercier profondément nos parents Dieudonné KAYITENGA et

Rode MBAKANIAKI qu'ils trouvent à travers ces lignes notre gratitude

pour le soutien apporté à l'accomplissement de cette

oeuvre.

Nous adressons notre reconnaissance ainsi que gratitude

aux autorités académiques de l'UNIGOM notamment au Vice Doyen de

la faculté des Sciences Economique le CT Paul SENZIRA ainsi qu'à

tous les assistants de la dite faculté pour nous avoir servi de

modèle dans la vie académique.

Nous exprimons notre gratitude au Professeur KISANGANI

ENDANDA pour sa bonne volonté d'accepter la direction de ce

travail.

Qu'il nous soit permis d'adresser nos remerciements

particuliers à l'endroit de l'assistant François NIYOYITA qui

malgré ses multiples occupations a daigné accepter de guider ce

travail sans relâche jusqu'au port désiré.

Nous exprimons notre gratitude à tous nos

frères et soeurs, Oncle et tante, PRISCA, Nadine, Eugène, Festus,

Elias, Clovis, Lourde, Divine, Baby, Rodrigue, Wassy, Gentille, Deborah,

Dorcas, Rostand, Eugène, pour leur soutien matériel.

Que les camarades de lutte, Bruce, Augustin,

Ezéchiel, Luc, Alain, Thierry, Jackson, Julson, Pacheco trouvent

à travers ces lignes notre gratitude pour la vie d'ensemble.

Notre gratitude est grande à l'égard de

Bosco MUSHAGE, Didier KITOKO, Sem, Clovis, Barady, Bola, Flamant, Trafic,

Claudine, Placide, Alvine, Thierry, Judy. Nous ne saurions

terminer notre rédaction sans pour autant dire merci à Guershom

KASAÏ, Laurene et Nelson pour la tendresse et la grande affection dont ils

nous ont comblé.

Nous réitérons notre profonde gratitude

à tous nos ami(e)s et collègues dont nombreux sont restés

chers pour leur assistance.

Nous restons convaincus qu'ils acceptent nos

sincères remerciements.

Franchement M. KAYITENGA

0.

INTRODUCTION

0.1.

PROBLEMATIQUE

La problématique du financement de la croissance

par la mobilisation de l'épargne privée demeure une

préoccupation majeure pour les décideurs de politiques

économiques des pays en développement. Le niveau de la production

et de revenu des ménages étant très faible, il est

difficile que les économies en développement dégagent une

épargne suffisante pour financer l'investissement productif.

L'insuffisance de l'épargne au regard des besoins

de ces économies en quête de croissance et le durcissement

progressif des conditions de l'emprunt extérieur conduit alors à

privilégier l'intermédiation bancaire. Ce qui fait du

crédit bancaire une source primordiale de financement de

l'économie. Le crédit permet de financer, dans l'immédiat,

des besoins d'investissement ou de consommation. C'est un élément

clé de la dynamique économique. Sans lui, certains agents

économiques auraient du mal à satisfaire leur besoin d'encaisses

monétaires, entraînant ainsi une faiblesse de la demande globale,

de l'investissement et partant une stagnation de la croissance. Avec le

crédit, les possibilités de consommation et de production

deviennent importantes.1(*)

Le contrôle des mouvements de capitaux permet

à un pays donné de conserver l'épargne nationale afin de

financer son investissement et de créer des emplois. Il permet

également d'éviter toute évasion fiscale. Par ailleurs, en

régime de change fixe, il permet de conserver une relative

indépendance monétaire. Mais, en contre partie, il conduit

à une segmentation des marchés financiers intérieurs et

extérieurs et invalide le principe de parité des taux

d'intérêt non couverte, et donc l'égalisation

internationale des taux d'intérêt tenant compte de la variation

anticipé des taux de change.

La République Démocratique du Congo

appelée anciennement Zaïre, est un pays potentiellement riche,

situé au coeur de l'Afrique, qui s'étend sur 2.344.885km²

avec une population estimée à 60 millions d'habitants dont le

taux d'accroissement est d'environ 3% par an. Le Congo recèle de

nombreuses richesses minières non encore exploitées, une faune et

une flore variées ainsi que des rivières et des lacs poissonneux,

pour ne citer que cela. Mais malheureusement, le développement de ces

potentialités n'a jamais pu être mis à profit, la

population est très pauvre, les infrastructures, sont presque

inexistantes et le PIB par tête d'habitant ne s'élève pas

à plus de 700 dollars en parité de pouvoir d'achat. Lorsque un

pays est naturellement riche et que la population vie d'une pauvreté

quotidienne, la cause est à chercher dans la politique des institutions.

Cette politique doit venir d'un plan. Dans cet ordre d'idées, il est

permis de reconnaître que les planificateurs Zaïrois de

l'époque avaient abattu un travail très appréciable dans

l'élaboration du premier plan quinquennal 1986-1990. Ils n'ont cependant

pas pu relever les mêmes qualités dans l'exécution et dans

l'évaluation car d'abord ils n'ont pas bénéficié

suffisamment d'attention de la part des décideurs, ensuite ils ont

semblé être dépassés par l'événement

parfois perceptible, mais qu'ils ne pouvaient prévoir faute de

dispositif technique adéquat, c'est la triste réalité de

la planification au Congo qui est dépourvu des statistiques fiables et

diversifiées permettant aux pays qui en disposent de constituer des

vrais observatoires économiques et de viabiliser ainsi les

prévisions devant aider les décideurs.2(*)

Le retour à l'équilibre

macroéconomique serait le cadre susceptible à faire face aux

défis de la réduction de la pauvreté.

En effet, le Congo entend effectivement engager un combat

de développement, qui suppose non seulement une panoplie de

stratégies mais encore un choix judicieux de celles à

adopter.

Tout en abordant des stratégies de

développement qui n'ont pas permis à la RDC de décoller

économiquement, ce travail suggère quelques approches à

privilégier, et sur lesquelles peuvent réellement porter des

réflexions tant pour de chercheurs que des hommes politiques.

Le développement est un domaine du risque. Ce sens

de risque anime la classe des entrepreneurs qui risquent d'investir leurs

ressources, arrivent à diminuer le chômage, à produire et

à accroître la valeur ajoutée de la nation. Au Congo cette

classe d'agents n'existe presque pas. Les gens qui parfois croient y

appartenir exercent leurs activités dans le commerce et le court terme

alors que le risque socialement plus rentable est celui pris dans

l'industrie ; C'est-à-dire dans la création des biens qui en

renflouant l'offre locale par rapport à la demande, permet de stabiliser

le prix.

Eu égard à ce qui précède, la

présente étude réexamine empiriquement la relation

investissement-épargne privée.

L'investigation empirique porte sur la République

Démocratique du Congo. L'Opportunité de focaliser l'analyse au

cas spécifique de la RDC se situe au niveau ou ce pays a accumulé

la dette et le resserrement consécutif des contraintes

financières sur le marché international qui conduisent,

désormais, le pays à compter sur les ressources internes et

à la participation des acteurs privés à la création

de la richesse nationale, mais aussi la crise sociopolitique qui a ruiné

ses perspectives de croissance et de développement à court terme.

Dans cette perspective, le secteur bancaire sera certainement appelé

à jouer un rôle important, notamment dans le financement de la

relance de l'économie nationale.

C'est dans ce contexte que Feldstein et Horioka (1980)

ont cherché à évaluer le degré de mobilité

des capitaux internationaux à long terme sur base d'une analyse du lien

entre l'investissement et l'épargne des pays de l'OCDE.

Le but de cette étude est justement d'identifier

le lien existant entre l'investissement et l'épargne privée pour

contribuer efficacement à la définition de la politique

économique de la RDC. De façon pratique il s'agit d'examiner

empiriquement la relation entre l'investissement et l'épargne

privée et de préciser éventuellement, la nature de cette

relation dans le long terme.

Pour mieux aborder cette étude, nous partirons de

la question formulée de la manière suivante :

· Quel lien de causalité existe-t-il entre

l'investissement et l'épargne privée en RDC ?

0.2. HYPOTHESE

En face de cette interrogation, nous

présumons Un lien de

causalité unilatérale entre les deux variables allant de

l'épargne à l'investissement. Cela signifierait que la demande

d'investissement soit expliquée par le volume d'épargne

disponible. Et donc, l'épargne expliquerait positivement et

significativement la demande d'investissement.

0.3. CHOIX ET INTERET DU

SUJET

Outre la nécessité d'accomplir une

obligation académique, ce sujet a été choisi en vue de

définir un ensemble de mesures d'ordre macroéconomique visant

à mieux insérer dans les processus de

développement.

Les variables macroéconomiques

étudiées dans ce travail serviront aux économistes et aux

décideurs des politiques économiques d'instrument de

prévision et d'apporter leurs décisions sur une base

solide.

Toutefois nous voulons faire une observation empirique

qui nous aidera à comprendre le comportement de l'économie, la

relation entre variables économiques choisies et les implications en

terme des politiques économiques de la république

Démocratique du Congo.

0.4. APPROCHE

METHODOLOGIQUE

Pour ce qui concerne ce travail, nous ferons recours

à la méthode déductive fondée sur l'exploitation

des documents, particulièrement de la BCC , ainsi que les

techniques économétrique permettant de sélectionner le

modèle adéquat de notre étude, de l'analyse des

données et la présentation de résultats obtenus.

0.5. DELIMITATION DU

SUJET

Ce travail ne cherche pas à tracer un

modèle expliquant toute la macroéconomie congolaise, mais il se

limite à une vérification empirique de l'investissement et de

l'épargné privée pour expliquer certains aspects de

l'économie de la RDC.

Pour parfaire nos investigations, notre choix a

porté sur la RDC car ce pays a entamé des réformes

financières conformément aux mesures contenues dans les

programmes d'ajustement structurel.

0.6. SUBDIVISION DU

TRAVAIL

La suite de l'étude est organisée de

façon suivante excepté la partie introductive et la partie

concluante.

Dans un premier chapitre nous passons en revue la

littérature en rapport avec notre recherche.

Dans le deuxième chapitre nous donnons une

brève présentation du secteur privé de l'économie

congolaise.

Alors que dans le troisième chapitre on passe

à la vérification empirique de la relation investissement

épargne privée de la RDC.

CHAPITRE PREMIER :

CADRE CONCEPTUEL ET THEORIQUE DE L'ETUDE

I.1. APERÇU

THEORIQUE DES CONCEPTS CLES DE L'ETUDE

I.1.1. Investissement

L'investissement comme la consommation, est essentiel

voir indispensable à toute activité économique. Même

si l'investissement ne signifie pas toujours la croissance et création

d'emploi, par contre sans investissement, pas de doute possible, la croissance

et l'emploi ne peuvent être au rendez-vous.

Selon Nathalie MOURGES, l'action d'investir est

fondatrice de l'activité économique. Elle détermine la

capacité productrice sans laquelle il ne peut y avoir ni production, ni

croissance économique. Elle exige une accumulation préalable des

moyens de financement.3(*)

I.1.1.1Définition

On entend par investissement l'acte qui consiste à

acquérir des biens d'équipements durables destinés

à accroître la production des biens et des services dans le

futur.

Selon Gregory MANKIW, le terme investissement suscite

quelquefois un peu de confusion dans l'esprit des étudiants en

macroéconomie.

En macroéconomie, l'origine en est que ce qui

parait être un investissement du point de vue d'une personne

donnée n'est pas nécessairement un investissement quand l'on

considère l'ensemble de l'économie. La règle est donc que

les achats que réallouent des actifs existants entre acteurs

différents ne constituent un investissement pour

l'économie.

Au sens macroéconomique, l'investissement doit

créer un capital nouveau. C'est ainsi que G.MANKWIWDIT dit que

l'investissement consiste à acheter des biens destinés à

une utilisation future.4(*)

La comptabilité nationale définit

l'investissement comme le renouvellement des équipements et

l'augmentation au cours d'une période, du patrimoine des agents.

L'ensemble de ces opérations constitue la formation brute du capital

fixe (investissement brut).5(*)

I.1.1.2 Rôle de

l'investissement

L'investissement joue un rôle double au sein de

l'activité économique :

- En tant que composante de la demande finale,

l'investissement est comme, la consommation, une dépense et à ce

titre il peut soutenir l'activité économique

indépendamment de l'usage concret auquel il est destiné.6(*)

- Mais entant que facteur de production, l'investissement

est souvent considéré comme le moteur de la croissance

économique dans la mesure où il accroît les

capacités productives du pays et améliore sa

productivité.

I.1.1.3 Types

d'investissement

Nous savons que l'investissement désigne la part

de l'épargne consacrée à l'achat des biens de production

et des biens immobiliers.

Une entreprise qui achète une machine, un

particulier qui achète un appartement affecte son épargne dans un

investissement.

L'analyse économique de l'investissement dans ses

effets sur la croissance, l'emploi et la rentabilité permettent de

distinguer plusieurs types d'investissement.

- Les investissements productifs : ils sont objet

d'amélioration des outils de production comme l'augmentation de la

production par homme et par heure ou par un montant d'argent investi dans la

productivité ou encore le volume global de production ;

- Les investissement administratifs civils : ils

améliorent l'équipement collectif ; infrastructure comme

l'équipement scolaires et les infrastructures routières qui

favorisent les échanges.

- Les investissements en logement : achetés

par les particuliers, loués par des sociétés

immobilières, propriété d'entreprise les destinant au

logement en leurs salaires, il constituent une part essentielle de

l'épargne investi par les ménages.

D'une manière générale, les

créateurs d'entreprises ne sont intéressés que par la

première sorte d'investissement. Ils se trouvent en face d'une

difficulté d'acheter, de louer ou de faire appel à la

sous-traitance, qui est le fait qu'une entreprise fait recours à une

autre pour lui rendre service et cela moyennant payement.

En effet, un choix est très simple quand on oeuvre

dans les activités de production. Ce qui est plus nécessaire

c'est de connaître comment effectuer un choix des moyens utiles et

fonctionnels pour les besoins permanents et futurs de l'activité

productrice de l'entreprise.

I.1.1.4 Sortes

d'investissement7(*)

I.1.1.4.1 Investissement brut et investissement

net

L'investissement brut et l'investissement net se

distinguent l'un de l'autre par la prise en compte, ou non, de l'amortissement,

on dira que :

· L'investissement brut = investissement net +

amortissement, et

· L'investissement net = investissement brut -

amortissement.

L'amortissement est défini comme les

dépenses liées au renouvellement du capital. Si à

l'origine, l'investissement ne prenait en compte que l'acquisition de biens, il

intègre aujourd'hui certains actifs immatériels, comme les

logiciels et les oeuvres littéraires mais laisse de coté les

dépenses de recherche de développement et de publicité.

Considérées toujours comme des consommations

intermédiaires.

I.1.1.4.2 Investissement autonome et

investissement induit

L'investissement autonome, comme le précise son

nom, est indépendant du revenu national, même s'il le

détermine selon le principe du multiplicateur. A l'inverse,

l'investissement induit est la conséquence de l'accroissement de la

demande finale. Le mécanisme de l'accélérateur montre que

son montant est plus élevé que celui de la demande finale,

dès l'instant où le coefficient de capital est supérieur

à 1.

I.1.1.4.3. Investissement de capacité et

investissement de remplacement

Lorsqu'on recherche une augmentation de la

capacité de production, pour répondre par exemple à une

augmentation de la demande, on dira que l'investissement est un investissement

de capacité. Par contre, toute acquisition dans un seul but de

renouveler le capital déprécié ou obsolète, se

traduira par un investissement de remplacement.

I.1.1.5 Déterminants

et effets économiques de l'investissement

Investir, c'est toujours prendre un risque, certes plus

ou moins réel, plus ou moins important.

L'analyse économique, parmi les

déterminants possibles, conduit à une double approche :

celle financière et celle reposant sur le modèle de

l'accélérateur.

I.1.1.5.1 Les

déterminants financiers

Avant Keynes, l'analyse était très bien

simplifiée voire simpliste.

Pour investir, il suffisait qu'il y ait l'épargne

disponible, quelque soit le risque encouru dans l'utilisation de cette

épargne. Et l'épargnant était l'investisseur et

réciproquement. Avec Keynes, cela est radicalement différent. Et

l'épargnant n'est plus sauf exception, l'investisseur.

Les motifs de l'un dira Keynes, ne sont pas les motifs de

l'autre.

· L'analyse

Keynésienne

Pour Keynes, la décision d'investir dépend

de la comparaison que l'on fait entre l'efficacité marginale du capital

et le taux d'intérêt définis comme le rendement

escompté de l'investissement que son utilisateur espère retirer,

durant sa durée d'utilisation et de la vente de la production.

L'efficacité marginale du capital traduit finalement le rapport entre

les bénéfices actualisés attendus par ceux qui

investissement et l'ensemble des dépenses que ces derniers engagent. On

comprend alors que la comparaison avec le taux d'intérêt

monétaire soit décisive.

En effet, si l'efficacité marginale du capital est

supérieure au taux d'intérêt, cela signifie que le

rendement de l'investissement est supérieur à son coût. Il

y a donc opportunité financière pour investir.

Dans l'hypothèse inverse, efficacité

marginale du capital inférieur au taux d'intérêt, on

conclura totalement différemment, puisque l'investissement coûtera

plus cher qu'il ne rapportera. Il n'y a donc plus de raison financière

objective pour investir.

· Les limites de l'analyse

Keynésienne

Outre le fait que certains types d'investissement

n'obéissent à cette logique (cfr les investissements de

remplacement), beaucoup aujourd'hui compte tenu de la faiblesse des taux

d'intérêt à long terme, considèrent que les

écarts entre le taux d'intérêt et l'efficacité

marginale du capital sont trop faibles pour être significatifs. Aussi,

aujourd'hui, il semble bien que les anticipations concernant l'évolution

de la consommation aient pris le dessus sur les critères strictement

financiers, d'où l'intérêt du modèle, ou principe

d'accélération.

I.1.1.5.2 Le principe

d'accélérateur8(*)

Selon le principe de l'accélération, une

augmentation de la demande entraîne une augmentation plus forte encore de

l'investissement.

· Exposé du principe

Il repose sur l'existence d'un investissement de

capacité, où existe une liaison constante entre le niveau de la

demande (Y) et les équipements nécessaires pour atteindre ce

niveau (K). Cette liaison prend la forme d'un coefficient de capital, K/Y. Les

variations de l'investissement sont toujours d'une intensité plus forte

que celle de la demande.

Un simple ralentissement de la croissance de la

consommation pourra avoir des effets amplifiés sur l'investissement

allant même jusqu'à sa diminution. Et à l'inverse, une

reprise de la consommation entraînera une augmentation de

l'investissement, plus que proportionnellement. Ce modèle suppose, au

départ, la vérification de plusieurs hypothèses. Tout

d'abord, l'absence de capacité de production inemployée, ensuite

celle de la volonté des entreprises de répondre à

l'augmentation de la demande par l'augmentation de l'offre, la stabilité

et la constance du coefficient de capital est la troisième.

· Faiblesses et limites

d'utilisation

La faiblesse du principe d'accélérateur

vient principalement de ces hypothèses. L'absence de capacité de

production inutilisée est la chose rare car cela supposerait une

flexibilité absolue des composantes du marché, dans le domaine de

l'emploi en particulier.

Cette première hypothèse ne pourra se

vérifier que si l'environnement économique général

est celui d'une croissance soutenue et régulière.

Supposons, ensuite que, l'offreur est toujours prêt

à répondre à l'augmentation de la demande par

l'augmentation de l'offre, c'est qui conduit oublier certaines analyses

microéconomiques montrant que sous certaines conditions, il est plus

profitable à l'offreur de laisser faire la pression du marché

compte tenu de son incidence sur le prix.

En fin, la constance du coéfficient de capital, si

elle peut se comprendre à court terme n'est guère satisfaisante

à long terme ; puisqu'elle suppose que les gains de

productivité soient faibles, voire inexistants.

I.1.1.6 Les incidences

économiques

L'investissement est la condition nécessaire, pas

toujours suffisante de la croissance économique. Et c'est l'un des rares

agrégats macroéconomiques, à savoir des incidences duales,

offre et demande.

I.1.1.6.1 Incidence sur la

demande

Depuis Keynes, sous certaines conditions, on sait aussi

que l'incidence de l'investissement, sur les flux de revenu et de

dépense est plus que proportionnelle.

· Le multiplicateur

d'investissement

Soit Y = C + I

Avec Y = Revenu

C = Consommation

I = Investissement

On peut écrire alors ; Y = C+I et C=cY

Avec c : propension marginale à

consommer

Soit Y=cÄY+ÄI et

Y(1-c)=I et Y=

Y=KI, K étant le coéfficient

multiplicateur.

Cette présentation arithmétique simple

permet de montrer que l'effet multiplicateur de l'investissement sur le revenu

national est toujours supérieur à 1, car la propension marginale

à consommer est toujours inférieure à 1.

Elle met également en évidence le fait que

plus la propension marginale à consommer est plus forte, plus l'effet

multiplicateur est élevé.

· Faiblesses et limites de

principe

Comme pour l'accélérateur, le multiplicateur

a ses limites qui tiennent aux hypothèses que suppose son

application : pas d'inflation, pas de capacité de production

inutilisée.

En fin, la problématique de l'investissement public

est différente de celle de l'investissement privé.

I.1.1.6.2 Incidence sur l'offre

En augmentant la capacité de production,

l'investissement agit directement sur l'offre. Il conviendra cependant d'en

nuancer les conséquences. Selon que l'investissement est un

investissement de capacité, l'effet qualitatif dominera ; Par effet

qualificatif, il faut entendre des outils de production plus modernes, plus

rationnels, etc.

I.1.1.7 Cas particulier du

chômage

Sujet difficile, donnant lieu parfois à des

polémiques. L'investissement est-il ou non facteur, complice du

chômage. Tout dépendra bien sûr de la localisation de

l'investissement et de sa nature.

Par localisation de l'investissement il faut comprendre le

lieu, territoire national ou non, où on investit.

De même la nature de l'investissement conduit

à des réponses différentes

Enfin, concernant l'investissement de

productivité, la rationalisation des coûts de production qu'il

porte est aux yeux de beaucoup le premier responsable de la suppression

d'emploi.

Sur ce point encore, il faut nuancer l'analyse. Et on

devra distinguer les conséquences sur l'emploi à court et

à long terme.

A court terme, la probabilité forte est celle d'une

incidence négative DE L'investissement de capacité sur l'emploi.

Par contre, à long terme, les séries historiques montrent le

contraire.

Avoir pris la décision est une étape

importante. Pourtant, ce n'est pas l'étape terminale. Encore faut-il

assurer le financement. Décider d'une chose, c'est bien, la financer,

c'est mieux.

I.1.2. Epargne

I.1.2.1

Définition

Le solde du compte d'utilisation du revenu est

appelé épargne. Tous les secteurs institutionnels ont un compte

d'utilisation du revenu et à ce titre dégagent, ou peuvent

dégager l'épargne. Il ne faut cependant pas confondre

épargne et taux d'épargne et il convient de préciser les

liens entre épargne et autofinancement.

Dans sa définition la plus simple, l'épargne

se définit comme la part du revenu non consacrée à la

consommation immédiate. Le taux d'épargne sera alors

déterminé par le rapport entre épargne et revenu. On dira

encore propension marginale à épargner.

De la même façon, la propension marginale

à épargner sera egale à l'accroissement du volume de

l'épargne, rapporté à l'accroissement du volume de revenu.

Ce qui peut s'écrire de la façon suivante :

S = Y-C Sp=

Avec S = épargne

Sp : propension moyenne à

épargne

: Propension marginale à consommer

En effet, si l'autofinancement peut être

réalisé à partir de l'épargne disponible, pour

autant, ne pose pas vraiment un problème de définition, par

contre dans son approche économique existent différentes

définitions de l'épargne, selon son affectation et sa

fonction.

La littérature économique propose plusieurs

définitions :

- Mise en revenu : Epargne est synonyme

d'économie de thésaurisation. C'est le sens original du mot

anglais saving qui vient de sauver c'est-à-dire mettre en

sécurité (conserver ou préserver pour un usage futur). On

dit encore que l'épargne est une consommation différée.

C'est un acte de prévoyance, mais alors il faut admettre que la

croûte de pain conservée par le mendiant est une

épargne.

- Construction d'un capital, d'un patrimoine, d'une

fortune :

Epargne est synonyme d'accumulation des richesses. C'est

ce que Christian Rist appelle l'épargne créatrice par opposition

à l'épargne réservée précédente. On

dit qu'un homme épargne lorsqu'il voit les biens et services qu'il

achète produire une richesse d'où il attend tirer des moyens de

jouissance dans l'avenir.

Alors que la dépense ou la consommation est

l'obtention immédiate de la jouissance.

- Renoncement à la consommation ou

abstinence : conception qui découle de la précédente

et qui sert à justifier l'intérêt versé aux

épargnants capitalistes pour les sacrifices qu'ils consentent.

- Excès du revenu sur la dépense de

consommation (JM Keynes) ; l'épargne est un résidu, un

phénomène passif et non pas un acte volontaire d'abstinence. Le

Keynésianisme invite à poser la rupture de continuité

entre l'épargne et l'investissement.

- En extension sont considérées comme de

l'épargne les affectations monétaires suivantes :

thésaurisation monétaire ou réelle, placement, prêt,

investissement direct. Le placement et le prêt sont de l'épargne

mise à la disposition d'autrui, l'investissement direct étant

l'utilisation directe de l'épargne par l'épargnant.

I.1.2.2. Approche

fonctionnelle et théorique de l'épargne

I.1.2.2.1. Approche fonctionnelle9(*)

I.1.2.2.1.1. Epargne brut et Epargne

nette

Ce qui est vrai pour l'investissement est vrai pour

l'épargne. L'épargne brute est égale à

l'épargne nette plus les amortissements du capital fixe.

I.1.2.2.1.2. Epargne volontaire et Epargne

forcée

L'épargne volontaire est la conséquence

d'un comportement, celui de volontairement moins consommer. L'épargne

forcée est une réduction de la consommation imposée aux

consommateurs. Cela peut être le fait de l'impôt. Cela peut

être la conséquence, à revenu égal, de

l'augmentation des prix, etc. pour certains l'inflation est une épargne

forcée monétaire, l'autofinancement une épargne

forcée sociétaire etc.

I.1.2.2.1.3. Epargne Oisive et épargne

active

L'épargne active, c'est l'épargne

créatrice de richesse, par exemple celle affectée à

l'investissement. Elle s'oppose à l'épargne oisive,

appelée encore épargne stérile, épargne inactive,

ou épargne de thésaurisation.

I.1.2.2.1.4. Epargne individuelle et Epargne

Collective.

L'épargne individuelle est la part du revenu non

consommé immédiatement par un individu. L'épargne

collective est la partie du revenu national destinée et

nécessaire aux investissements.

Elle comprend la somme agrégée des

épargnes individuelles, réduite de la thésaurisation et de

l'épargne financière.

I.1.2.2.1.5. Epargne de précaution et

épargne financière

L'épargne de précaution est une

épargne liquide, placée à court terme en vue d'un

éventuel problème, tel que le chômage, telle que la

maladie, etc. L'épargne financière est celle placée

à long terme, dans le but de participer à un processus

d'accumulation patrimonial.

Signalons que la distinction entre l'épargne

privée et l'épargne publique n'est pas de nature

juridique.

Selon l'Espagnol G. BERNANCER, l'épargne

monétaire correspond aux revenus monétaires non

dépensés en consommation courante. L'épargne publique doit

être précisée comme l'équivalent d'un

excédent budgétaire dans les finances de l'Etat.

L'épargne réelle est la quantité des

biens matériels non consommés. L'épargne en travail est le

résultat de l'accroissement de la productivité dû au

progrès technique.

I.1.2.2.2. Approche

théorique

On distingue habituellement l'approche classique et

néoclassique d'une part et d'autre part l'approche

Keynésienne.

Dans l'approche classique, l'épargne est

considérée comme la renonciation à une consommation

présente. Cette renonciation a un prix, le taux d'intérêt.

C'est pourquoi chez ces auteurs, l'épargne est fonction du taux

d'intérêt.

Chez Keynes, l'épargne est une fonction croissante

du revenu, et il définit ainsi une fonction d'épargne.

Pour investir plus en capital, qu'il soit physique ou

humain, il faut consommer moins et épargner plus. C'est dans ce sens

que l'épargne se définit généralement comme la

partie non consommée du revenu. Cette définition typiquement

keynésienne se fonde sur le fait que les agents effectuent d'abord leurs

plans de consommation avant de partir ce qui sera épargné. Pour

les classiques, l'épargne est la repartie du revenu préalablement

retirée avant que les agents n'effectuent leurs plans de

consommation.

En réalité, la définition de chaque

courant de pensée renvoie au contexte économique dans lequel, il

évoluait.

Raisonnant dans une situation de récession et de

sous- emploi généralisé, il est normal pour les

keynésiens de disposer que la décision de consommer

précédait celle de l'épargner car, c'est la meilleure

manière de relancer l'économie, la demande créant son

propre offre. En d'autre termes, l'Etat, via les grands travaux, crée

des emplois et par là distribué les revenus ; les

bénéficiaires de ces derniers doivent privilégier la

consommation pour permettre aux entreprises de se débarrasser de leurs

stocks d'invendus, de renter à flots et de dégager des

capacités de financement susceptible de relancer l'économie et de

la faire progressivement sortir de la récession et du sous-

emplois.

C'est ainsi que mettre au premier plan l'épargne

reviendrait à installer l'économie dans la récession de

sous- emplois. Se basant sur une situation de plein emploi et d'expansion, les

classiques ne pouvaient que mettre un accent prioritaire sur l'épargne,

en effet, selon eux, c'est l'offre qui crée sa propre demande.

De ce fait, l'épargne est primordiale pour financer

l'investissement et permet le maintien de l'offre, car le contraire, en

d'autres termes, privilégier la consommation équivaudrait

simplement, à priver l'offre de possibilités de sa

régénération constituée par l'épargne et

l'investissement et par là, la condamner à une chute laquelle

fera basculer l'économie dans la situation de sous- emploi et de

récession.

Les définitions Keynésienne et classique

mettent l'accent sur l'épargne financière. En

réalité peut aussi apparaître sous forme

immobilière ou mobilière dont l'objectif principal n'est pas de

constituer un patrimoine de rapport.

Formellement, l'épargne est déduite comme

suite : y= C+G+I, où y représente le revenu, C, la

consommation privée, G, la consommation publique et I, l'investissement.

L'équation peut aussi s'écrire comme suit : I= Y-C-G, la

partie de droite représente le revenu qui reste une fois déduite

la consommation privée et publique en d'autres termes, c'est

l'épargne. D'où l'investissement (I) est égal à

l'épargne (S).

La relation Y-C-G indique l'épargne

intérieure laquelle se définit comme l'épargne

mobilisée par les résidents nationaux et

étrangers.

L'épargne nationale quant à elle, se

réfère à l'épargne mobilisée par les

nationaux, résidents et non - résidents.

L'épargne publique, c'est l'excédent des

recettes courantes de l'Etat sur ses dépenses ordinaires.

Quant à l'épargne privée, elle est

égal au revenu des ménages et des entreprises moins les taxes et

leur consommations.

Si la croissance économique dépend de

l'évolution du taux d'épargne ou de la propension moyenne

à épargner, son caractère fort et durable est fonction du

comportement de la propension marginale à épargner.

Trois autres auteurs vont être amenés

à définir une fonction d'épargne comme ils avaient

défini une fonction de consommation : Duesenberry, Modigliani et

Friedman.

I.1.2.2.2.1. La fonction d'épargne chez

Keynes

Elle se déduit de la fonction de consommation, en

effet si Y = C+I, nous aurons : S=Y-C avec C=cY+Co, soit encore S=Y-Co-cY

= -Co+(1-c)Y=-Co+sY

Co est la consommation incompressible

C est la propension moyenne à consommer

Ou St est l'épargne des ménages et s=(1-c)

Les fonctions de consommation et de l'épargne

définies ci-dessus suggèrent que la somme des proportions

marginales à consommer et à épargner est égale

à un, mais ne permettent pas de savoir laquelle est supérieure

à l'autre. Toutefois, dans une économie viable, la Pmc est

nécessairement supérieure à la Pms. Le revenu est

destiné essentiellement à la consommation et non à

l'épargne.

- Co correspond à la désépargne

nécessaire, en l'absence de revenu, pour financer la consommation

incompressible. Pour tout revenu supérieur à y*, l'épargne

sera positive, par contre jusqu'à y*, le revenu dégagé ne

permet pas la constitution de l'épargne.

En conséquence, chez Keynes, l'épargne est

bien fonction du revenu mais tout revenu ne dégage pas de

l'épargne. Il faut atteindre un revenu minimum y*, pour que l'on puisse

se constituer de l'épargne.

I.1.2.2.2.2. L'analyse de

Duesenbery

Pour Duesenbery, l'épargne est le solde de la

consommation par rapport au revenu. Aussi, ce sont les mouvements de la

consommation qui expliquent la constitution de l'épargne.

On distinguera deux périodes, celle ou il y a

récession, dans ce cas la consommation n'évolue pas de

façon proportionnelle au revenu. Le ralentissement du revenu disponible

entraîne sur la consommation un mouvement non proportionnel. Ce qui veut

dire que les ménages vont défendre leur niveau de consommation en

réduisant leur épargne.

Avec la reprise, mouvement inverse la consommation va

évoluer moins vite que le revenu des consommateurs, permettant aux

ménages de reconstituer leur épargne que lorsque le revenu

atteint le niveau le plus élevé connu dans le

passé.

En conclusion, la constitution de l'épargne est

dépendante du niveau atteint par le revenu soit que lorsque le revenu

atteint le niveau les plus élevé connu dans le passé, mais

aussi de l'environnement économique dans lequel on évolue,

récession ou reprise.

I.1.2.2.2. L'analyse de

Modigliani

La théorie de Modigliani est celle d'une

consommation constante par rapport au revenu des ménages, durant une

durée de vie divisée en trois périodes : la non

activité, l'activité et la retraite.

Durant la non activité, la consommation est rendue

possible par l'épargne antérieure des parents, que l'on retrouve

sous forme d'héritage ou d'avance sur héritage.

Durant l'activité, la logique est celle d'un

revenu disponible des ménages excédant leurs besoins de

consommation. Ce qui permet de dégager une épargne, qu'on va

retrouver dans l'accumulation d'une richesse immobilière, ou

mobilière.

Durant la retraite, pour maintenir son niveau de

consommation, on va utiliser l'épargne constituée au cours de la

période précédente, et pour cela on va

désépargner. En fin de cycle tout doit être

dépensé.

L'épargne a permis la constitution d'un patrimoine

uniquement destiné à compenser la baisse de revenu durant la

période de non activité, permettant ainsi le financement, par

désépargne, de la consommation.

I.1.2.2.2.4. L'analyse de

Friedman

Comme chez Modigliani, Friedman défend le principe

que le comportement d'épargnant des ménages est fonction de leur

revenu anticipé sur longue période. Le raisonnement se place dans

un cadre inter temporel.

Friedman se démarque de Modigliani en disant que

l'épargne constituée par les ménages peut permettre de

soutenir la consommation mais aussi aider à la constitution d'un

patrimoine destiné à leurs descendants.

I.1.2.2.2.5. La fin des idées

reçues

Au cours des vingt dernières années, on a

assisté à un double mouvement, concernant tout d'abord le

comportement des ménages en retraite et ensuite, la structure de

l'épargne.

I.1.2.2.2.5.1. La fin de l'évolution en

cloche de l'épargne

Par évolution en cloche, on entend le

schéma classique selon lequel l'épargne est positive en

période d'activité, mais négative durant la

retraite.

Fait nouveau durablement constaté, tout au long de

leur retraite, les ménages continuent à épargne et c'est

quelque soit l'âge. Plus encore, leur taux d'épargne

augmente, mettant à mal le schéma classique. Sans doute par la

volonté de se constituer une épargne de précaution,

destinée a eux-mêmes, mais aussi à leurs descendants. A

eux-mêmes, dans le but de pouvoir à tout moment faire face

à une dépense soudaine et imprévue, que la stagnation du

pouvoir d'achat des retraites ne garantit plus nécessairement. A leurs

descendants, enfants et petits enfants, que la précarité du

marché du travail, en particulier celui des jeunes, contribue à

appauvrir. L'épargne ainsi constituée vient alors à point

nommé pour améliorer leur niveau de vie.

I.1.2.2.2.5.2. Transformation de la structure

de l'épargne

Hier l'épargne était souvent

constituée d'investissements immobiliers, qui avaient le double avantage

de constituer une épargne de précaution, mais aussi une

épargne revenu.

Durant les deux dernières décennies, sur

l'ensemble de la population on a assisté à une lente mais

régulière désaffection pour l'épargne

immobilière, au profit d'autres produits d'épargne longue, comme

les placements d'assurance vie, l'épargne financière prenant le

pas sur l'épargne immobilière.

Le problème posé par le financement des

caisses de retraite n'est bien sûr pas étranger à cette

situation, de même que les prélèvements obligatoires

importants conduisent à rechercher des placements avantageux en terme de

fiscalité.

Enfin, en période difficile, l'épargne

financière a toujours l'avantage d'une liquidation quasi

immédiate, ce qui n'est pas le cas de l'épargne

immobilière.

I.2. REVUE DE LA

LITTERATURE SUR LA RELATION THEORIQUE INVESTISSEMENT-EPARGNE

I.2.1. Les relations

macroéconomiques en économie ouverte

Le cadre retenu est un modèle

macroéconomique d'économie ouverte. Il repose sur les

identités comptables.

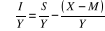

Y=C+I+G+X-M (2.1)

S privée=Y-T-C (2.2)

S publique=T-G (2.3)

L'équation (2.1) représente

l'identité comptable de répartition du produit national brut (Y)

entre les dépenses de consommations (C), les dépenses

d'investissement (I), les dépenses publiques (G) et le solde de la

balance commerciale donné par l'écart entre les exportations vers

le reste du monde (X) et les importation en provenance de l'étranger

(M).

L'équation (2.2) indique que l'épargne

privée est donnée par l'écart entre le produit national

brut, net des taxes (T) et les dépenses de consommation. Enfin,

l'équation (2.3) définit l'épargne publique comme

l'écart entre les recettes et les dépenses courantes de l'Etat.

On retrouve l'égalité traditionnelle selon laquelle

l'investissement national est l'épargne national moins le compte

courant..

I = (Y-C-T) + (T-G)-X+M (2.4)

I = S privée + S publique -(X-M) (2.5)

Par suite, on note l'épargne nationale S nationale

= S privée + S publique.

En économie fermée (X-M) = 0 et

l'investissement est égal à l'épargne nationale.

La corrélation entre l'épargne et

l'investissement est égale à 1, ce qui signifie qu'une variation

de l'épargne induit une variation équivalente de

l'investissement.

En revanche, en économie ouverte avec une parfaite

mobilité du capital, il n'y a théoriquement plus la

corrélation entre l'épargne nationale et l'investissement

national. D'une part, l'épargne nationale répond aux

opportunités d'investissement du marché mondial et d'autre part,

l'investissement national est financé par l'épargne mondiale. Si

l'investissement est déterminé par les taux

d'intérêt réels, selon le principe de décroissance

des productivités marginales, on devrait, jusqu'à ce que la

production marginale du capital soit égalisée partout dans le

monde, observer d'importants flux des capitaux des pays industrialisés

vert les pays en développement.

En effet, théoriquement, les pays en

développement moins biens dotés en capital, ont des

productivités marginales du capital plus élevés que les

pays industrialisés et donc des taux d'intérêt réels

également plus importants.

Ce schéma théorique est connu sous le nom de

condition de parité de taux d'intérêt selon laquelle les

rendements du capital ne peuvent pas être systématiquement

différents d'un pays à l'autre s'il n'existe aucun obstacle au

mouvement des capitaux. En revanche, en cas d'imparfaite mobilité du

capital, des écarts entre les taux d'intérêt

pratiqués dans les différents pays subsistent.

I.2.2 Théorie

générale d'une identité entre l'investissement et

l'épargne

L'expansion se caractérise par un excès de

l'investissement sur l'épargne et la récession se

caractérise par un excès de l'épargne sur

l'investissement.

Dans une série de conférence donnée

en 1931 à l'Université de Chicago, JM Keynes donne son analyse de

la crise économique et les remèdes possibles pour en sortir. Une

abondance d'épargne peut avoir des effets néfastes sur

l'économie et sur l'emploi en particulier. Avant de s'intéresser

aux différences et aux fluctuations entre l'épargne et

l'investissement, Keynes analyse les deux notions et trouve une identité

entre les deux.

L'épargne est la part du revenu non

consommé immédiatement. L'investissement permet de créer

ou d'acheter des biens de production. L'investissement peut être

matériel, c'est par exemple, l'achat de nouvelles machines de

production, mais aussi immatériel, comme dans les services.

Deux grands courants de la théorie

économique ont analysé les relations entre l'épargne et

l'investissement. Dans les années trente, l'école autrichienne et

F. Hayek en particulier, estiment que l'épargne doit être

préalable à l'investissement, si non l'entrepreneur doit avoir

fait recours au crédit, ce qui augmente son endettement.

Keynes a une vision complètement

différente : pour lui trop d'épargne peut être

nuisible à l'économie et c'est l'investissement qui

détermine l'épargne notamment avec le processus du

multiplicateur.

L'épargne peut-elle être identique à

l'investissement ? L'identité étant une notion plus large

que la notion d'égalité, comment Keynes peut-il affirmer cette

identité ? Nous analysons d'abord l'ensemble des points de vue sur

la question en essayant de voir leur évolution dans le temps:

-Pour les classiques (A. Smith, D. Ricardo, TR, Malthus)

et aussi K. Marx, l'épargne de l'un permet à l'autre d'investir.

Il y a identité entre l'épargne et l'investissement.

L'épargne précède l'investissement.

- Quand aux néo-classiques, ils s'opposent à

la pensée Keynésienne et reprennent la loi des

débouchés de J.B Say « L'offre crée sa propre

demande ». Pour Say, une augmentation de la production permet de

distribuer un supplément de revenu. L'individu, plus riche,

achètera plus de biens ou services, et facilite ainsi

l'écoulement des nouveaux débouchés. C'est une

économie basée sur l'offre qui servira de base aux

néo-classiques. Pour eux, il y a égalité a priori entre

l'épargne et l'investissement. L'Epargne est faite pour être

investie.

Le revenu est égal à la somme de la

consommation et de l'épargne et la demande est égale à la

somme de la consommation et de l'investissement. Les néo-classiques en

déduisent que le revenu est égal à la demande. C'est le

taux d'intérêt qui permet de réaliser l'équilibre.

L'augmentation du revenu permet de transmettre l'accroissement de l'offre

à la demande.

Keynes réfute ces analyses où

l'épargne égale l'investissement à priori et surtout

où c'est l'épargne qui détermine

l'investissement.

L'investissement peut-il conduire à

l'épargne ? Keynes s'oppose à la logique de

l'équilibre de marché, il préfère une approche par

le circuit (demande-revenu-dépense). Pour lui, l'épargne est la

différence entre le produit global et la consommation, et

l'investissement est la différence entre le produit global et la

consommation.

La condition d'équilibre I=S est-elle toujours

vérifiée ? L'analyse faite par le Suédois G. Myrdal

sur la distinction des valeurs ex ante et post permet de séparer les

variables entre celles qui sont possibles ou souhaitables (ex ante) et celles

qui seront effectivement réalisées (ex post).

Si nous nous situons ex ante, nous avons donc I ex ante=S

ex ante (notés I*=S*) uniquement à l'équilibre, dans les

autres cas, l'épargne des ménages n'est pas forcement

égale à l'investissement des entrepreneurs. Cette notion doit

être comprise en termes d'équilibre stable. Comme l'écrit,

M. Herland, l'équilibre stable est une situation où les agents

n'ont pas de raison de modifier leur comportement pour faire changer le

système économique. Dans ce cas, l'épargne et

l'investissement s'égalisent. Et comme l'équilibre est stable, on

doit avoir égalisation des valeurs réalisées. Ce sont

alors les variations du revenu qui permettent l'équilibre.

Dans le traité de la monnaie, Keynes

définit autrement le revenu et l'épargne. Pour le revenu, Keynes

n'inclut pas dans sa valeur le montant des pertes ou des profits anormaux.

L'épargne est égale à la différence entre le revenu

normal et la consommation.

S=I si le montant des profits ou des pertes est nul.

« L'épargne des ménages a été

compensée par les pertes des entrepreneurs ». Pour Keynes, la

variable d'ajustement est le revenu et non le taux d'intérêt comme

le prétend Hayek.

- Les classiques analysent l'épargne et

l'investissement comme la même dose. L'épargne

thésaurisée par un individu doit être utilisée par

un entrepreneur. A chaque moment, il y a identité entre l'épargne

et l'investissement. Les néo-classiques ne reprennent pas

l'identité entre les deux notions mais font une analyse en termes

d'égalité entre l'épargne et l'investissement. La variable

clé des néo-classiques est le taux d'intérêt qui

permet d'ajuster les deux niveaux. Comme dans le cas de l'équilibre

général Warlasien une situation de concurrence pure et parfaite

l'équilibre se fait spontanément sur tous les marchés. La

relation causale qui s'établit entre l'épargne et

l'investissement, va de l'épargne vers l'investissement. C'est

l'épargne qui détermine le montant de l'investissement. Keynes

s'oppose à cette égalité et reprend l'identité des

classiques. Pour lui, la relation causale est inverse, c'est l'investissement

qui détermine le revenu, et celui-ci permet, en fonction du partage que

font les ménages entre la consommation et l'épargne, de

déterminer le niveau de l'épargne.

G. Myrdal reprend le schéma Keynésien en

l'enrichissant avec la distinction ex ante - ex post. Nous pouvons avoir une

égalité entre les deux notions ex ante. Ce qui ex post n'est pas

forcement réalisable.

Lorsque la valeur de l'investissement est

supérieure à l'épargne des ménages, les recettes

des entrepreneurs sont plus importantes que leurs coûts, et ils font donc

un profit. Au contraire, lorsque la valeur de l'investissement courant est

moindre que l'épargne des ménages, les recettes des entrepreneurs

seront moindres que leurs coûts, et ils feront une perte.

Keynes dans la deuxième conférence des

Harris, propose son analyse de la crise économique. Pour lui, les

coûts de production des entrepreneurs qu'il définit comme

étant les salaires, traitements, rentes et intérêts sont la

contre partie des revenus des agents. A un coût de production correspond

un revenu, Keynes établit une partie du revenu entre la consommation des

ménages et l'épargne.

Cette même épargne sera utilisée par

les établissements financiers qui peuvent la distribuer à

d'autres ménages sous formes de crédit.

On reconnaît le processus causal Keynésien,

le revenu permet de créer l'épargne qui entraîne un autre

revenu qui est lui-même devisé en consommation et épargne.

Keynes introduit la notion de déséquilibre après avoir

réfuté l'égalité entre l'investissement et

l'épargne. Il expose deux cas ; si le taux d'épargne est

trop important, de fortes pressions peuvent diminuer le montant de

l'épargne. Il prend l'exemple des chômeurs qui veulent continuer

à consommer. L'Etat peut aussi désépargner et la

production peut ainsi s'accroître.

En concluant, Keynes affirme que ce qu'il appelle

l'équilibre de prospérité ne peut avoir lieu que si

l'investissement est à niveau égal à celui de

l'épargne nationale pendant la prospérité. Pour les

classiques, l'épargne devient investissement au cours du temps. Pour les

néo-classiques, c'est l'épargne qui détermine

l'investissement, et la variable d'ajustement qui permet d'avoir une

égalité entre les deux, est le taux d'intérêt. Pour

Keynes, c'est l'inverse, c'est l'investissement qui détermine

l'épargne et la variable d'ajustement et le revenu.

La distinction faite par G. Myrdal sur les variables ex

ante et ex post, permet de clarifier l'identité ou

l'égalité entre les deux notions.

Dans la théorie générale, et en

fonction des définitions données par Keynes, il y a forcement

identité entre l'épargne. L'investissement supplémentaire

augmente le revenu qui lui-même permet un accroissement de

l'épargne qu'équivalent à l'investissement initial. Pour

les valeurs ex ante, la relation d'égalité entre épargne

et investissement n'est vraie qu'à l'équilibre.

Dans les autres cas l'investissement des entreprises n'est

pas automatiquement égal à l'épargne et l'investissement,

c'est un point crucial dans la théorie Keynésienne surtout si on

prend en compte la distinction faite par G. Myrdal sur les valeurs ex ante - ex

post.

I.3. QUELQUES RESULTATS

EMPIRIQUES SUR LA RELATION INVESTISSEMENT-EPARGNE

I.3.1. Revue de la

littérature de la relation investissement-épargne dans les pays

développés

Depuis la fin des années 80, on observe une

libéralisation accrue du marché international des capitaux. Cette

libéralisation a abouti à la globalisation financière,

c'est-à-dire à un marché planétaire des capitaux.

Les marchés internationaux des capitaux sont les théâtres

des opérateurs de prêts et d'emprunt dans les différentes

monnaies et les prix qui se forment sur ces marchés sont les taux

d'intérêt.

Les principaux acteurs sont : les banques, les

entreprises multinationales mais aussi les Etats. Ces marchés comportent

trois pôles importants.

Les prêts bancaires internationaux, les obligations

internationales et les instruments du marché monétaire.

La libéralisation du marché international

des capitaux s'est matérialisée par une croissance importante, en

volume et en volatilité, des transactions financières très

coûteuses. Les effets positifs attendus de cette libéralisation

sont une hausse de l'investissement, une croissance plus rapide et une

augmentation du niveau de vie dans beaucoup de pays.

Dans ce contexte de libéralisation du

marché des capitaux, Feldstein et Horioka (1980) ont cherché

à évaluer le degré de mobilité des capitaux

internationaux à long terme sur base d'une analyse du lien entre

l'investissement et l'épargne des 19 pays de l'OCDE. Cette question est

importante car, selon le degré de mobilité du capital, l'impact

des politiques économiques peut être faible ou fort.

Par exemple, une politique fiscale en faveur de

l'épargne nationale aura un effet d'autant plus important sur

l'investissement du pays où le degré de mobilité du

capital est faible.

En effet, en cas d'absence de mobilité des

capitaux, on retrouve les résultats de l'économie fermée,

l'épargne nationale est égale à l'investissement national.

Si le degré de mobilité du capital est élevé, cette

même politique en faveur de l'épargne aura moins d'impact sur

l'investissement du pays.

Feldstein et Horioka ont donc proposé d'analyser

la corrélation entre le taux d'épargne et le taux

d'investissement afin de déterminer si les économiques

fermées ou, au contraire, si les marchés des capitaux peuvent

être considéré comme parfaitement intègres.

I.3.1.1.Spécification du modèle

Feldstein et Horioka ont proposé de mesurer le

degré de mobilité du capital sur la base d'une analyse de la

corrélation entre l'épargne et l'investissement. Ils ont

estimé l'équation :

(1) (1)

où représentent respectivement la part de l'investissement brut dans le

produit national et la part de l'épargne nationale dans le produit

national.

représentent respectivement la part de l'investissement brut dans le

produit national et la part de l'épargne nationale dans le produit

national.

E est un aléa.

En cas de parfaite mobilité des capitaux, un

accroissement du taux d'épargne dans un pays doit induire un

accroissement de l'investissement. La productivité marginale du capital

étant une fonction décroissante du stock de capital,

l'accroissement de l'investissement bénéficiera d'abord aux pays

initialement les moins dotés en capital.

Par conséquent, en cas de forte mobilité du

capital, un accroissement de l'épargne nationale n'induit pas un

accroissement identique de l'investissement national. Une estimation de

â2 proche de zéro conduit donc à considérer qu'il y

a une forte mobilité des capitaux dans la mesure où cela signifie

que la corrélation entre l'épargne nationale et l'investissement

nationale est nulle.

En revanche, une estimation de â2 proche de 1

indique qu'un accroissement de l'épargne nationale induit un

accroissement identique de l'investissement national. L'épargne

supplémentaire reste dans son pays d'origine et la mobilité des

capitaux est faible.

La relation (1) peut également être

interprétée en termes des flux de capitaux. On sait que :

I=S-(X-M)

(2) (2)

L'équation (1) devient :  â1+

â2 â1+

â2 E

(3) E

(3)

D'où : -  â1+(

â2-1) â1+(

â2-1) + E (4) + E (4)

Le solde du compte courant (X-M) traduit

l'excédent du revenu national sur la dépense nationale.

X-M=Y-C-I-G

Mais il peut également s'interpréter en

termes des flux de capitaux. Ainsi, une valeur positive du compte courant

indique que le pays est un prêteur net vis-à-vis du reste du

monde.

Une valeur négative indique que le pays

dépense plus qu'il gagne et qu'il emprunte à l'étranger

pour combler cet écart.

Ainsi, un excédent du compte courant se traduit par

une sortie nette de capitaux tandis qu'un déficit induit une

entrée nette des capitaux sur le territoire national. Cela

reflète la contrainte budgétaire de la nation. La partie de la

dépense qui ne correspond pas à un revenu (X-M) doit être

empruntée et inversement.

La balance des paiements doit toujours être nulle.

Le compte courant additionné du compte de capital et des interventions

officielles des autorités monétaires sur le marché des

changes doit être nul. Un coefficient estimé de â2

égale à 1 implique donc que l'épargne nationale finance

l'investissement national, mais également que les flux nets des capitaux

ne dépendent pas du taux d'épargne nationale.

I.3.1.2.Evaluation de la

relation Investissement-Epargne

I.3.1.2.1.Présentation de la base des

données

Les données sont issues de la publication de

l'OCDE 2000. Elles concernant 19 pays de l'OCDE sur la période

1970-1998.

Les séries PIB, épargne nationale,

épargne privée, épargne publique et investissement

national sont exprimés en monnaie nationale courante tandis que les

séries exportations et importations en biens et services sont

disponibles en part du PIB.

Ces données ont permis de calculer les taux

d'investissement, d'épargne et de déficit commercial moyens sur

différentes sous périodes.

Les séries sont des moyennes annuelles.

· txi = I/Y : la part de l'investissement dans

le PIB

· txs=S/Y : la part de l'épargne

nationale dans le PIB

· txsprivée= Sprivée/Y : la part

de l'épargne privée dans le PIB

· tx publique = S publique/Y : la part de

l'épargne publique dans le PIB

· dc = -(X-M)/Y est le déficit commercial en

part du PIB

I.3.1.2.2. Evaluation du degré de

mobilité du capital à long terme

Dans les problèmes suivants, la

spécification initiale proposée par Feldstein et Horioka est

estimée avec les données citées ci-haut.

En suite, l'analyse est approfondie par la

décomposition de la variable épargne nationale en deux

composantes, l'épargne publique et l'épargne privée. On

proposer enfin de tester l'hypothèse de mobilité du capital

à partir de l'équation.

-  = â1+(

â2-1) = â1+(

â2-1) + E + E

I.3.1.2.3. Principaux Résultats de

Feldstein et Horioka

L'objectif de Feldstein et Horioka était de tester

l'hypothèse de mobilité forte du capital à long terme afin

d'éliminer les effets des chocs conjoncturels. Ils ont estimé

leur modèle sur une coupe transversale à partir d'un

échantillon de 19 pays de l'OCDE.

Plusieurs périodes ont été

examinées : 1960-1974, 1960-1964, 1965-1969 et 1970-1974.

Dans le modèle estimé, la variable

endogène est le taux d'investissement moyen sur la période

d'analyse et la variable exogène est le taux d'épargne et

l'investissement est interprété comme une relation de long terme

dans laquelle les différences de taux d'épargne entre les pays

reflètent des différences structurelles. Le paramètre

â2 représente l'impact d'un choc soutenu de l'épargne sur

l'investissement.

I.3.2. Revue de la

littérature empirique sur la relation investissement épargne dans

les pays en voie de développement.

Cette section présente les différents

résultats empiriques. Tout d'abord, nous faisons une analyse des

différentes variables étudiées.

Cette étude consiste à faire une analyse des

différentes phases de croissance de la côte d'ivoire de 1965

à 2002. De cette façon, il a été question de mettre

en relation le taux de croissance économique et le taux d'investissement

privé avec l'offre de crédit au cours des différentes

sous périodes.

De nombreuses études empiriques ont cherché

à analyser la contribution du développement financier à la

promotion de la croissance économique par le canal du crédit

(King et levine, 1993 ; De Gregorio et Guidotti ,1995 ; Levine ,

1997 ; Loayza et Beck, 2000 ; Liu et Calderon, 2002). De Gregorio et

Guidotti (1995) établissent sur un panel de 98 pays une relation

positive entre le développement financier et le taux de croissance de

long terme du produit national brut par tête.

Ces auteurs trouvent que le crédit exerce un effet

positif sur l'activité du secteur réel à travers

principalement la productivité de l'investissement plutôt que par

son volume. L'intensité de la causalité est plus forte dans les

économies à faibles revenus que dans ces pays riches.

Levine, Loayza et Beck (2000) analysent un panel de 74

pays développés et en développement et concluent à

l'existence d'une relation positive et significative entre le

développement financier et la croissance.

Plus récemment, Christopoulos et Tsionas (2004) ont

utilisé une analyse de cointegration sur un panel de 10 pays en

développement pour établir une causalité à long

terme allant du développement financier à la croissance.

Certaines études apportent une contradiction quant à la

portée générale de cette causalité. Ainsi, Andersen

et Tarp (2003) ont montré que la relation positive mise en

évidence par Levine, Loayza et beck ne se vérifie plus que

lorsque l'échantillon est réduit aux seuls pays d'Afrique

Subsaharienne et d'Amérique Latine. Ils soulignent aussi que l'analyse

par pays sur séries temporelles ne permet pas d'établir

clairement une causalité allant du développement financier

à la croissance. D'autres inversent le sens de la causalité en

montrant que la croissance du secteur réel entraîne le

développement du système financier. La contribution de Greenwood

et Jovanovic(1990), puis de Lui et Calderon(2002) a été de

montrer que la causalité entre le développement financier et la

croissance joue dans deux sens. La contribution du développement

financier à la promotion de la croissance étant plus forte dans

les pays en développement que dans les pays

industrialisés.

L'analyse en terme de causalité indique que le

crédit du secteur privé n'exerce pas d'influence significative

à la fois sur le taux d'investissement et le taux de croissance par

tête.

Au contraire, c'est la croissance qui stimule le

crédit du secteur privé. Pour élucider cette

incohérence empirique, on a utilisé la notion de la non

linéarité éventuelle dans la relation entre le

crédit, l'investissement et la croissance. Ensuite de cette approche, on

identifié que l'effet du crédit sur le taux d'investissement ne

se manifeste pas sous une forme linéaire mais plutôt à

travers un effet de seuil. Il apparaît aussi une double causalité

entre l'offre de crédit et l'investissement. Toutefois, l'offre de

crédit des banques ne stimule pas le taux de croissance par

tête.

Ces résultats permettent de considérer que

l'impact du crédit sur la croissance économique dépend de

la nature des projets financés par les banques et de la capacité

du secteur privé à innover des projets productifs. C'est donc

l'efficacité, toutefois, en présence d'un rationnement volontaire

du crédit par les banques.

CHAPITRE DEUXIEME :

BREVE PRESENTATION DU SECTEUR PRIVE DE L'ECONOMIE CONGOLAISE

Le secteur privé RD.Congolais a

évolué, depuis environ trois décennies dans un

environnement particulièrement difficile. En effet, depuis les

années 1970, les effets conjugués de l'effondrement des cours de

cuivre et du crash pétrolier sur l'économie, les mesures

suicidaires du Zaïrianisation et de la radicalisation, ainsi que des

grèves régulières et un climat d'insécurité

généralisé dans des années 1990 ont

contribué à briser l'essor des secteurs productifs en installant

un climat de méfiance, particulièrement auprès des

opérateurs économiques expatriés, entraînant ainsi

la fuite des capitaux.10(*)

Les pillages de 1991 et 1993 , les guerres de 1996

et 1998 ainsi que les conflits armés ont également conduit

à la destruction de l'outil de production et ont eu comme corollaire le

découragement des investisseurs étrangers et le tarissement de

l'aide publique au développement. L'on constate à la même

période un recul de l'investissement de 13% en 1990 à 4,4% en

2000. Il en résulte la perte d'emplois et la baisse des revenus, suite

à la fermeture d'un nombre important d'entreprises accentuant ainsi le

chômage et la pauvreté dans le pays. En 2005, le taux

d'activité s'est situé à 63,1% au niveau national dont

50,8% en milieu urbain et 68,1% en milieu rural. La prédominance des

emplois dans la petite entreprise familiale agricole met en exergue la

fragilité du marché du travail et les difficultés des

conditions de vie des ménages.

Les petites et moyennes entreprises sont

confrontées à un environnement politique et économique

défavorable ainsi qu'à un cadre réglementaire

inadapté et mal appliqué. Cette situation les a mis dans un

état d'essoufflement et a conduit à une forte baisse de leur

activité. La plupart des PME et PMI ont été crées

dans le but d'exploiter les opportunités que présente un

environnement protectionniste.

Au stade actuel de la mondialisation, de

libéralisation de l'économie et d'intégration

régionale, ces PME et PMI souffrent d'un manque de

compétitivité aux produits extérieurs à cause des

difficultés d'approvisionnement et d'étroitesse du marché

national ou local.

Par ailleurs, depuis déjà des

années, le patronat congolais regroupé au sein de la

fédération des entreprises du Congo se présente comme

l'institution représentant le secteur privé congolais.

Les effectifs dans le secteur privé se sont

élevés à 13.968,2 milliers de travailleurs en 2009 contre

13.000,5 milliers en 2008. Malgré les effets de la crise

financière, ces chiffres donnent l'indication selon laquelle le secteur

privé a au moins gardé son potentiel de création

d'emplois, en le stabilisant autour de 7,0% de croissance en moyenne annuelle.

L'indice de salaire nominal est passé de 1.039,1 points à 1.542,2

points de 2008 à 2009. Parallèlement, pour la même

période l'évolution de l'indice de salaire réel est

passé de 880,8 points à 1.055,6 points ce qui correspond à

un accroissement, d'une année à l'autre, de 48,4% pour le salaire

nominal et de 19,8% pour le salaire réel.

II.1. EPARGNE ET CROISSANCE

ECONOMIQUE DE LA RDC

II.1.1. Evolutions

observées et perspectives pour la RDC

L'autre trait caractéristique de la crise qui

affecte l'économie congolaise est la quasi-disparition de

l'épargne dans le secteur formel. Sa généralisation dans

le secteur informel procéderait plus d'un instinct de survie que d'une

activité permanente s'inscrivant résolument dans la dynamique de

l'accumulation du capital. Pourtant, l'épargne est au coeur des

déterminants de la croissance économique.

En effet, tous les pays qui se sont

développés sont passés par la phase d'accumulation de

l'épargne, cependant tous ceux qui ont accumulé l'épargne,

dans leur cheminement historique ne se sont pas forcément

développés.

Cette situation tient à ce que, soit le processus

d'accumulation s'est estompé ou essoufflé, soit qu'il a

été désorienté, dans l'affectation de

l'épargne ou encore les deux problèmes se sont posés

concomitamment. Si le premier cas se produit, l'épargne

déjà accumulée peut toujours financer la croissance

à condition qu'elle soit suffisante et surtout affectée aux

investissements productifs pour permettre une régénération

du processus d'accumulation.

Si c'est le deuxième cas, il faut

nécessairement réorienter l'épargne dans le sens d'un

financement des investissements productifs, à défaut, la

citadelle de la croissance menant au développement deviendra comme

imprenable parce que mal attaquée.

La RDC a cette déveine d'avoir cumulé et

traîné tel un boulet, dans son évolution, les deux

problèmes. Elle a été incapable d'enclencher durablement

une croissance forte.

En effet, l'hypothèse pesant, depuis août

2004, sur la stabilité des prix, gage et socle de l'émergence de

l'accumulation de l'épargne, est de nature à saper les sacrifices

endurés par la population pour des lendemains meilleurs. Si ces

sacrifices sont sans lendemains, ils risquent de se transformer en supplice

tels ceux de tantale, qui voulant étancher sa soif, en penchant sa

tête pour boire de l'eau de la rivière, voyait cette

dernière se retirer dans ses profondeurs, hors de sa portée. Tel

le phoenix renaissant de ses cendres, l'inflation, en créant

l'incertitude, risque de décourager davantage le reprise du

l'accumulation de l'épargne intérieur, précipiter le

retrait des apports extérieurs et plonger l'économie dans des

abysses plus profonds que ceux d'avant juin 2011.

II.1.2. Evolution de

l'épargne au cours de la période 1968-1973

Le choix de cette sous période est justifié

par le fait que la RDC a connu au cours de celle-ci une reprise de la

croissance à l'âge d'or de l'économie congolaise.

Au cours de cette période, le taux

d'épargne intérieure a évolué à la hausse.

Il est passé de 25,8 à 32,4% , avec une moyenne du taux de 28,6%

contre une moyenne internationale de 12% pour l'Afrique subsaharienne, dont 24%

pour les pays présentant des déséquilibres

macroéconomiques minimes.

Pour rappel,au cours de cette période, la RDC, en

raison d'une conjoncture très favorable caractérisée

notamment par l'augmentation substantielle de ses réserves de change la

classant dans le club de 10 pays au monde les mieux nantis en cette

matière, n'a pas utilisé le crédit stand- by lui

accordé par le FMI.

La remarquable croissance économique

réalisée par notre pays, au cours de cette période,

procède, entre autres, de l'augmentation de l'épargne

intérieure impulsée par les exportations via la bonne tenue du

cuivre et favorisée par l'obtention et le maintien de la

stabilité des prix.

Au cours de la période 1968-1973, la moyenne

annuelle de taux d'inflation et de taux de croissance s'est

élevée respectivement à 11,5 et 6,9%. Les résultats

en matière d'inflation ont été rendus possibles

grâce à l'application des mesures de réduction des

dépenses relevant tant de la politique budgétaire, à

travers l'augmentation des recettes et la maîtrise des dépenses

publiques, que de la politique monétaire, via l'action sur les taux

d'intérêt et le taux d'expansion monétaire. Ainsi, le

rapport déficit public sur le PIB n'a été en moyenne que

de 0,82% entre 1970 et 1973, l'expansion monétaire de 16%

corroborée par une vitesse de circulation de la monnaie relativement

stable de 11,2 en 1970 à 9,3 en 1973, et un taux de dollarisation

presque inexistant, soit un rapport de liquidités en devises sur

liquidités totales de 3%.

Par ailleurs, la politique de change et la conjoncture

internationale favorable ont joué un rôle important dans la

substitution des dépenses entre les secteurs intérieur et

extérieur grâce au maintien, d'une part d'un taux de change

adapté favorisant la compétitivité et la position viable

des transactions courantes, et d'autre part, d'une hausse substantielle du

cours du cuivre.

II.2. PLACE DU SECTEUR

PRIVE DANS L'ECONOMIE CONGOLAISE

En dépit des matières premières dont

elle dispose en abondance, la République démocratique du Congo

(RDC) est l'un des pays les plus pauvres au monde. Deux décennies de

conflit civil ont conduit à l'effondrement de l'activité

économique, le PIB par habitant tombant de 400 USD en 1.960 à

1939 USD en 2006 (prix constants). L'économie repose maintenant sur

l'agriculture qui fournit la plus grande part du PIB et occupe la