Chapitre 3

Impact des microcrédits dans

l'activité des marchands

De nos jours, on ne peut négliger l'effet positif du

Microcrédit sur les bénéficiaires. Même des pays

puissants économiquement (USA, la France, l'Allemagne, etc.) ont

importé ce mécanisme pour combattre l'exclusion sociale, ce qui

explique en partie l'efficacité de cette nouvelle stratégie dans

l'instauration d'un équilibre économique et social sain et

opérant.

Dans ce sens, l'accent a été mis sur les

bénéficiaires du prêt auprès de la MECREGOMBE

à base d'un échantillon composé de 50 personnes (choisi au

hasard) et un questionnaire. En effet, vu la difficulté de rejoindre ses

clients dans leurs domiciles, on a été obligé d'interroger

les uns à l'intérieur de la mutuelle au moment des remboursements

et les autres dans le lieu de leurs activités.

Ainsi, notre étude s'articule autour des points

suivants : l'offre de crédit de la Mutuelle, la demande de crédit

dans la Mutuelle et l'Analyse de l'impact des crédits octroyés

par la Mutuelle.

SECTION 1 : L'OFFRE DE MICROCREDIT

1.1 Présentation du cadre d'étude

Cette étude s'est effectuée essentiellement sur les

clients de la MECRE-GOMBE ayant comme lieu d'activité le marché

central.

40 MPOTO MANKENI Pompon

Analyse de l'impact des

microcrédits dans

l'activité des

marchands

plateau dans la commune de la Gombe. Son agrément

N/Réf Gouv/D143/N°000569 a été obtenu en

date du 26 Avril 2008. Depuis sa création, elle est membre de la

MECRECO.

Le Marché central de son coté est le plus grand

centre commercial du capital et renferme une multiplicité des agents

économiques et une forte

hétérogénéité des biens et services.

1 .2 L'offre de la MECRE-GOMBE1

Pour bénéficier d'un crédit { la

MECRE-GOMBE, il faut en premier lieu être membre de la mutuelle et en

second lieu avoir un niveau d'ancienneté d'au moins trois

mois2.

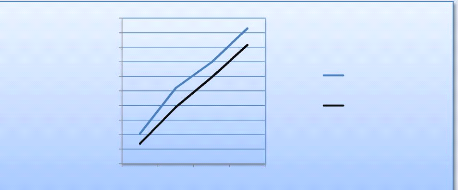

Le tableau N°8 nous montre que l'offre totale de

crédit n'est pas destinée à tous les membres de la

MECRE-GOMBE.

Tableau N°8 : Evolution des membres et

des bénéficiaires du crédit MECRE-GOMBE.

|

2007

|

2008

|

2009

|

2010

|

|

Membres de la MECRE-GOMBE

|

414

|

1040

|

1396

|

1856

|

|

Bénéficiaires des crédits MECRE-GOMBE

|

277

|

777

|

1190

|

1630

|

|

Ratio des bénéficiaires sur les membres

|

66.9%

|

74.7%

|

85.2%

|

87.8%

|

Source : Enquête de l'Auteur.

L'évolution des membres et des bénéficiaires

se présente graphiquement comme suit :

1 Dans la suite, nous aurons à utiliser

indifféremment crédit pour signifier Microcrédit.

2 A cela s'ajoute d'autres critères

spécifiques au type de crédit demandé.

Nombre de

1800

1600

1400

1200

GOMBE

1000

800

600

400

200

Année

0

221%éficiaires

2007 2008 2009 2010

Membres de la MECRE-

Bénéficiaires des crédits MECRE-GOMBE

41 MPOTO MANKENI Pompon

Analyse de l'impact des

microcrédits dans

l'activité des

marchands

Graphique N°3 : Evolution des membres

et des bénéficiaires

Source : Tiré du Tableau

N°8

Le ratio calculé nous fait voir qu'au fil du temps, le

nombre de bénéficiaires croit plus vite que le nombre de

membres.

Même si n'ayant pas encore

bénéficié d'un crédit, les membres de la MECREGOMBE

sont tenus à verser un montant dans leur compte { titre

d'épargne. Au cas contraire le processus pour l'obtention du

crédit sera très complexe.

Les encours de crédit accordés et d'épargne

reçus se présentent comme suit :

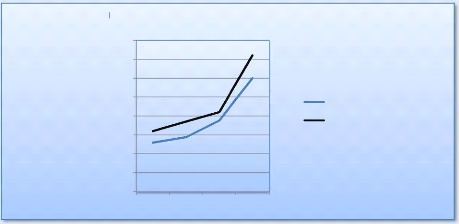

Tableau N°9 : Evolution des encours

des crédits et des épargnes (en dollars US) .

|

2007

|

2008

|

2009

|

2010

|

|

Evolution de crédit accordé

|

129 577

|

144 460

|

188 000

|

300 000

|

|

Evolution des crédits moyen/individu

|

449.7

|

185.9

|

151.2

|

184

|

|

Evolution des épargnes reçues

|

160 000

|

185 512

|

210 000

|

360 000

|

|

Evolution des épargnes moyenne/individu

|

386.4

|

178.3

|

150.4

|

193.9

|

Source : Enquête de l'Auteur.

L'évolution des encours de crédits et

d'épargne se présente de la manière suivante :

|

42

|

MPOTO MANKENI Pompon

Analyse de l'impact des

microcrédits dans

l'activité des

marchands

|

Graphique N°4 : Evolution des encours

de crédits et d'épargne

400 000

350 000

300 000

250 000

200 000

150 000

100 000

50 000

Montant en USD

0

2007 2008 2009 2010

Année

Evolution de crédit accordé

Evolution des épargnes reçus

Source : Tiré du Tableau

N°9

Le crédit moyen est calculé en fonction des

bénéficiaires, tandis que l'épargne moyenne est

calculée en fonction de tous les membres car tout membre de la

MECRE-GOMBE { l'obligation d'épargner avant même de recevoir un

prêt.

En 2007, le bénéficiaire ne représentait

que 66.9%, le crédit moyen accordé était

élevé mais lorsque les bénéficiaires ont

augmenté en 2008 et en 2009 la courbe de crédit moyen a pris une

allure décroissante. Cette situation parait inquiétante car les

crédits que les membres reçoivent sont très minimes. En

2010, les choses semblent être normalisées, car le nombre des

bénéficiaires à augmenter et le crédit moyen

aussi.

L'épargne moyenne aussi diminuait pendant que le nombre

des membres augmentait chaque année, cela traduit l'inefficacité

des politiques de collecte d'épargne appliquées pendant la

période allant de 2007 { 2009.

En 2010, l'épargne et le crédit moyen sont en

situation de croissance.

35

30

25

20

15

10

5

0

Femme

Homme

Sexe

Analyse de l'impact des

microcrédits dans

l'activité des

marchands

|