|

UNIVERSITE POLYTECHNIQUE INTERNATIONALE DU BENIN -

UNIVERSITE CATHOLIQUE DE LILLE

_____________________

Complexe d'Enseignement Polytechnique Universitaire du

Bénin - CEPIB Formation

_____________________

MASTER

OPTION: FILIERE ADMINISTRATION DES

AFFAIRES AUDIT ET CONTROLE DE GESTION

THEME:

|

POLITIQUE DE CREDITS DANS UNE INSTITUTION DE MICRO

FINANCE : CAS DE L'AGENCE PAPME BOHICON

|

Réalisé et soutenu

par :

HOUNDETE Ayéko Serge

|

Maitre de Stage

|

|

Directeur de mémoire

|

|

AOLO Albert

Contrôleur de Bureau de Bohicon

|

|

KOUDEDJI G. Dominique

Economiste Comptable

|

Session d'Août 2008 - Promotion

2007-2008

JURY DE SOUTENANCE

PRESIDENT :

.....................................................

MEMBRES :

.......................................................

M

.....................................................

M

.....................................................

SOMMAIRE :

Dédicace

Remerciement

Introduction

Chapitre I : Présentation du

réseau, Activité et Procédure d'octroi de

crédit

Section 1 : Présentation du réseau et

de la zone d'étude

Section 2 : Procédure d'octroi de

crédit et analyse des besoins de financement des promoteurs

Chapitre II : Cadre théorique et

méthodologique de la recherche

Section 1: Problématique, Objectif de la recherche

et Hypothèse de travail et Revue de la littérature

Section 2 : Elément méthodologique et

Echantillonnage

Chapitre III : Analyse des résultats

liés aux problèmes d'impayés de l'Agence, Synthèses

et Suggestions

Section 1 : Suivi du Remboursement et

Problèmes liés aux impayés

Section 2 : Synthèses et Suggestions

CONCLUSION

Bibliographie

Annexes

Liste des tableaux

Abréviations et Sigles

Tables des matières

LISTE DES TABLEAUX

Tableau n°1 : Tableau montrant les institutions

de recours en cas de besoin de financement des entrepreneurs

..................................................................................................page

28

Tableau n°2 : Répartition des

entrepreneurs par secteur d'activité .................. page 29

Tableau n°3 : La constitution de

l'échantillon ............................................page

30

Tableau n°4 : Evolution des encours de

crédits sains ........................... ..........page 38

Tableau n° 5: Evolution des encours de

crédits souffrants .............................page 39

Tableau n°6 : Evolution du taux de portefeuille

à risque ................................page 40

Tableau n°7 : Réalisation du suivi

après déblocage ........................................page

42

Tableau n°8 : Nombre de dossiers détenus

par chargé à la clientèle

crédit............................................................................................

page 42

Tableau n°9 : Appréciation des agents sur

débordement dans le travail

....................................................................................................page

43

Tableau n°10 : Appréciation des causes

d'impayés liées à l'institution

PAPME ..........................................................................................page

43

Tableau n°11 : Appréciation des causes de

retard par les clients .......... .............page 44

Tableau n°12 : Tenue des cahiers de comptes

.......................................... ....page 45

Tableau n°13 : Répartition des clients

selon la scolarisation .............................page 46

Tableau n°14 : Traitement des dossiers

reçus ou ouverts .................................page 46

Tableau n°15 : Comparaison des tranches de

crédits en impayés........... ..............page 47

![]()

Je dédie le présent

mémoire à :

F Mon Seigneur Jésus-Christ qui ne cesse de m'apporter son

soutien infiniment ; que la gloire lui revienne à jamais ;

F Mon père HOUNDETE Magbondé Moussi qui n'a

ménagé aucun effort pour assurer ma formation professionnelle.

Considère ce travail comme le symbole de ma reconnaissance à tes

multiples sacrifices ; Ma très chère mère BATCHO

Colette qui a veillé pour mon entretien ;

F Ma très chère épouse AFFOUKOU B. Claire

Bernadette pour son affection, ses prières, ses soutiens tant

matériels que moral ;

F Mon feu enfant HOUNDETE Modoukpè Grâce Julie pour

la grâce apportée dans notre foyer ;

F Ma fille HOUNDETE Ayéfou Merveille Ornella pour son

affection. Rappelle-toi toujours que le travail bien fait est

libérateur ;

F Mon tuteur KOUGBADI Vincent qui n'a sans doute cessé de

me prodiguer de sages conseils ;

F Mes oncles et mes tantes ;

F Mon feu cousin HOUNDETE Ayébou Félix, à

qui je rends un hommage mérité du travail bien fait ;

F Mes cousins Séraphin, Eugène, Martin,

Séverin. Merci pour l'intérêt que vous avez porté

à mes études ;

F Ma soeur HOUNDETE Rolande pour son soutien ;

F Mes frères Olivier, Désiré, Achille,

Gilles. Que ce travail soit pour vous une modeste référence

à surpasser;

F Mes amis KOUGBADI Jacques, AFFOUKOU Barnabé, AFFOUKOU

Médard. Merci pour vos soutiens et conseils ;

F Tous ceux qui ont contribué d'une manière ou

d'une autre à la réalisation de ce travail ;

Remerciements:

Mes remerciements vont à tous ceux qui de près ou

de loin ont contribué à la réalisation de ce

mémoire.

Je profite de cette occasion pour exprimer toute ma gratitude

à :

F AOLO Albert, contrôleur de bureau de Bohicon, tuteur de

stage pour m'avoir assisté dans mon travail ;

F Tous les Chargés à la clientèle

crédit et épargne et les chargés de recouvrement pour

avoir sacrifié leur précieux temps pour m'aider à remplir

les questionnaires et pour m'avoir renseigné sur les techniques de

montage de dossier de crédit ;

F Tout le personnel de l'Agence Régionale PAPME Bohicon

pour leur sympathie et leur franche collaboration ;

F Tout le personnel enseignant de l'Université

Polytechnique Internationale du Bénin (UPIB) en partenariat avec

l'Université Catholique de Lille pour leur encadrement ;

F KOUDEDJI G. Dominique Economiste Comptable mon maître

mémoire pour son entière disponibilité à nous

suivre tout au long de ce travail de recherche;

F GLELE-KAKAI Valère, président de l'UPIB pour son

sens de responsabilités et ses innovations.

BIBLIOGRAPHIE :

Ouvrages

1- AGNIKPE A. : « La micro finance au Bénin

Etude sectorielle approfondie », PNUD, Décembre 1998 ;

2- CGAP (2002) « Les taux d'intérêt

applicables aux micro crédits ». Etude spéciale

n°1, réédition, 2002, Banque Mondiale, Consultative Group to

Assist the poor, réédition version 1997 Washington en juin

2002.

3- Consortium Alafia, « Impact de la micro

finance sur la réduction de la Pauvreté au

Bénin », rapport national de consultation, AFRIDAS, Institut,

Cotonou, 2005.

4- BALKENHOL B. Banques et Petites Entreprises en Afrique de

l'Ouest. Problème et possibilités liées à leur

rapprochement .Paris l'Harmattan, Edition 1996

5- Pierre VERNIMMEN : « Gestion et Politique

de la Banque Editions DALLOZ 1981 ».

6- Jean MARCHAL et Frédéric

POULON : « Monnaie et crédit dans

l'économie française » Tom 2, 1987

éditions CUJAS.

7- OUATTARA K.(2003) «Micro finance Regulation in

Benin : Implication of the PARMEC law for Development and Performance of

the Industry». Washington D.C., World Bank Africa Region Working Paper

series n°50, June 2003.

Web graphie

8- http://www.finances.gouv.fr : « Le micro

crédit : la finance comme remède à la

pauvreté ? du 25/05/2007 ».

Documents

9- PAPME Bénin : Le manuel de procédures et

guide de crédit octobre 2006.

10- Guide du système de recouvrement PAPME Novembre

2007.

Mémoires

11- ACCLASSATO Dénis : « Taux

d'intérêt effectif, viabilité financière et

réduction de la pauvreté par les Institutions de micro finance au

Bénin »Mémoire FASEG/UAC (2003) ;

12-ADJAHO T.E(1992) : Problèmes de

financement des Petites et Moyenne Entreprises au Bénin : Les

entraves du crédit institutionnel bancaire aux PME, Mémoire de

Maîtrise science économique, FASEG/UAC (1992).

13-CHABI B. ET BIAOU D. Philomène :

Problèmes de financement des Petites et Moyenne Entreprises au

Bénin : Impact du profil de l'entrepreneur sur le financement et la

rentabilité des PME, Mémoire de Maîtrise science

économique, FASEG/UAC (2003).

ABREVIATIONS ET SIGLES :

AF : Analyste Financier

BCEAO : Banque Centrale des Etats de l'Afrique de l'Ouest

CFA : Communauté Financière Africaine

CGAP : Groupe Consultatif d'Assistance aux Pauvres

CFLEP : Cellule de Financement, Logistique et Evaluation des

Performance

CRA : Cellule de la Redynamisation des Activités

CCR : Cellule Contentieux et Recouvrement

CRC : Cellule de Réorganisation et du

Contrôle

CR : Comptable de Région

COCE : Chargé des Opérations de Crédit

et d'Epargne

CF : Chargé de Formalité

CCC : Chargé à la Clientèle

Crédit

CAD : Coordonnateur des Activités de

Développement

CUC : Chef Unité de Cantonnement

FECECAM : Fédération des Caisses d'Epargne et

de Crédits Agricole Mutuels

IR : Informaticien de Région

PAPME : Agence pour la Promotion et Appui aux Petites et

Moyennes Entreprises

PADME : Agence pour la Promotion et Appui pour le

Développement des Micro Entreprises

PNUD : Programme des Nations Unies pour le

Développement

PARMEC : Projet d'Appui à la Réglementation

des Mutuels d'Epargne et de Crédit

PAS : Programme d'Ajustement Structurel

RI : Responsable Informatique

RB : Responsable du Budget

RC : Responsable Comptable

RACJ : Responsable Affaires Contentieuses et

Juridiques

RRH : Responsable des Ressources Humaines

RIC : Responsable Inspection et Contrôle

RA : Responsable des Activités

OHADA : Organisation pour Harmonisation en

Afrique des Droits des Affaires

ONU : Organisation des Nations Unies

UEMOA : Union Economique et Monétaire Ouest

Africaine

Table des matières :

Dédicace

Remerciement

Introduction

..................................................................................................1

Chapitre I : Présentation du réseau,

Activité et Procédure d'octroi de crédit

....................................................................................................................3

Section 1 : Présentation du réseau et

de la zone d'étude .................................4

Paragraphe1 : Présentation de l'Institution et ses

activités .................................4

A- Historique, Objectifs et missions de l'agence PAPME

.........................4

1- Historique l'agence PAPME

...........................................................4

2- Objectifs et missions de l'agence PAPME

....................................... 6

B- Les ressources de l'agence

PAPME...................................................6

1- Les Ressources Humaines

...............................................................7

2- Les Ressources Matérielles

..............................................................7

3- Les Ressources Financières et Performances

...................................7

Paragraphe 2 : Organisations et Activités de l'agence

PAPME ................8

A- Organisations de l'agence PAPME

..................................................8

1- Assemblée Générale

....................................................................8

2- Le Bureau Exécutif

........................................................................9

3- La Direction Générale

..................................................................9

B- Activités de l'agence PAPME

..........................................................12

C- Organisation Comptable

...............................................................12

Paragraphe3 : Présentation de la zone d'étude

..............................................13

A- Présentation de la zone d'étude

............................................................13

B- Intérêt de d'étude

.............................................................................13

Section 2 : Procédure d'octroi de

crédit et analyse des besoins de financement des promoteurs

...........................................................................................14

Paragraphe1 : Condition d'octroi de crédit

..........................................14

A- Politique de crédits

........................................................... ...........14

1- Ancienne politique de

crédits........................................................14

2- Nouvelle politique de crédit

........................................................15

B- Condition d'octroi de crédit

...........................................................16

Paragraphe2 : Analyse des besoins de financement

des promoteurs.......17

A- Montage et Etude de faisabilité du dossier

de crédit........................17

B- Visite et Evaluation de garantie

.....................................................17

1-Contre-visite par un supérieur

hiérarchique ......................................17

2-Evaluation de la garantie

.............................................................17

Paragraphe3 : Procédure de

déblocage et frais assimilés .....................18

Chapitre II : Cadre théorique et

méthodologique de la recherche ...................20

Section 1: Problématique, Objectif de la

recherche et Hypothèse de travail et Revue de la littérature

.................................................................................21

Paragraphe1 : Problématique, Objectif de la

recherche et Hypothèse de travail

........................................................................................................21

A- Problématique

..............................................................................21

1-Problèmes spécifiques

..................................................................22

3- Objectif de la recherche

...........................................................23

B- Hypothèse de travail

....................................................................23

Paragraphe2 : Revue de la littérature

.................................................24

Section 2 : Elément méthodologique et

Echantillonnage ...............................26

Paragraphe1: Méthodologie de l'enquête

...........................................26

Paragraphe2: Choix des unités de recherche et

Echantillonnage ...........27

A- Choix des unités de recherche

........................................................27

B- Echantillonnage

............................................................................28

Paragraphe3: Techniques et outils de collecte et

d'analyse des données

.................................................................................................................30

A- Techniques et outils de collecte

...................................................31

B- Technique de dépouillement outils d'analyse des

données............32

Chapitre III : Analyse des résultats

liés aux problèmes d'impayés de l'Agence, Synthèses

et

Suggestions .............................................................................33

Section 1 : Suivi du Remboursement et

Problèmes liés aux impayés.................34

Paragraphe1 : Procédure de recouvrement des

crédits en impayés........34

A- Organisation du travail et système de recouvrement mis

en place.....34

B- Traitement des dossiers en contentieux

............................................36

1-Recouvrement à l'amiable

...........................................................37

2-Phase de Pré- Contentieux

............................................................37

3-Recouvrement par voie judiciaire

..................................................37

Paragraphe2 : Analyse des résultats

liés aux problèmes d'impayés.........38

A- Observations et interprétations de

l'encours de crédits sains et souffrants

.........................................................................................38

1- Observations et interprétations de l'encours de

crédits sains .........38

2- Observations et interprétations de l'encours de

crédits souffrants ..39

B- Cause des impayés

.......................................................................41

1-Analyse des causes des impayés

..................................................41

2-Traitement comptable des crédits

déclassés ou créances en

souffrances..................................................................................................49

Section 2 : Synthèses et Suggestions

............................................................49

Paragraphe1 : Synthèses

.....................................................................49

A- Le non suivi des crédits octroyés entraîne

un taux d'impayé élevé ....49

B- La qualité de l'information recueillie des clients

...............................50

C- Problèmes liés aux remboursements des

crédits ...............................51

Paragraphe2 : Suggestions

..................................................................52

A- Suggestions aux IMF

.......................................................................52

B- Suggestions à l'Etat

........................................................................54

C- Suggestions aux clients

...................................................................54

CONCLUSION

.............................................................................................55

Bibliographie

Annexes

Liste des tableaux

Abréviations et Sigles

Tables des matières

INTRODUCTION

Les institutions de micro finance (IMF) sont d'une

importance capitale dans les pays en voie de développement notamment en

Afrique et en particulier dans l'Union Monétaire Ouest Africaine (UMOA)

en raison de la masse d'argent injecté dans l'économie. Environ

151,8 milliards et 173 ,4 milliards FCFA11(*) y ont été respectivement injectés

en 2002 et en 2003 soit une augmentation de 21,6 milliards. Elles ont atteint

un nombre important de clientèle au niveau de toutes les couches

sociales: plus de 3,9 millions de bénéficiaires dans l'Union en

décembre 2003.

L'ONU a placé la lutte contre la pauvreté

en tête de ses objectifs du millénaire pour le

développement ; dans ce cadre, la micro finance est apparue comme

levier novateur pour y contribuer. En effet, au Bénin les institutions

de micro finance ont participé activement à la lutte contre la

pauvreté qui jusque là reste une préoccupation au coeur

des dirigeants politiques. C'est pourquoi on a assisté à la

prolifération des Institutions de Micro finance au Bénin telles

que l'Agence pour la Promotion et Appui aux Petites et Moyennes Entreprises

(PAPME), l'Agence pour la Promotion et l'Appui pour le

Développement des Micro Entreprises (PADME), la

Fédération des Caisses d'Epargne et de Crédits Agricoles

Mutuels (FECECAM) et le VITAL

FINANCE etc. Ces Institutions de Micro Finance ont

été créées pour amortir les effets sociaux du

Programme d'Ajustement Structurel (PAS). La micro finance se définit

comme étant l'offre de micro crédit et services financiers

à une clientèle qui n'a pas accès au système

financier formel. Cette clientèle est composée essentiellement

des agents ayant une activité génératrice de revenu ou un

revenu fixe, de petites et moyennes entreprises quel que soit leur secteur

d'activité.

Le micro crédit est né dans les

années 70 du constat de l'inadéquation de l'offre bancaire

traditionnelle aux besoins des populations des pays en voie de

développement. Selon le CGAP (2001) le micro crédit est fonction

de la taille du crédit octroyé ; ce qui permet de savoir

si l'IMF cible véritablement les couches les plus

défavorisées. L'objectif est de proposer à un individu une

somme modeste, correspondant à son besoin immédiat, et

remboursable par petites traites sur une période courte.

Les IMF mettent à la disposition des agents

économiques des financements appropriés, mais paradoxalement se

trouvent exposer à des risques de non paiement des crédits. On

assiste alors à la dégradation de leurs portefeuilles. La

recherche à cette préoccupation nous a conduits à

étudier la politique de crédit dans les IMF pour percevoir les

entraves à leur développement.

Dans le souci d'apporter notre contribution à une

meilleure compréhension aux divers crédits octroyés, aux

conditions difficiles dans l'obtention de crédit ainsi qu'aux limites

imposées par les IMF, nous avons choisi de réfléchir sur

le thème intitulé « POLITIQUE DE CREDITS DANS

UNE INSTITUTION DE MICRO FINANCE : CAS DE L'AGENCE PAPME

BOHICON ».

Pour mieux appréhender les contours de la

problématique de notre thème et les problèmes liés

aux remboursements, notre étude s'est penchée sur le cas de

l'Agence Régionale PAPME Zou-Mono-Couffo sise à Bohicon.

Après avoir présenté le réseau PAPME, le cadre

théorique et méthodologique de l'étude, nous examinerons

la politique de crédits de l'Agence PAPME à travers les

différents crédits octroyés, les conditions de mise en

place et les problèmes liés à leurs remboursements et

enfin nous proposerons les approches de solutions adéquates.

![]()

PRÉSENTATION DU RÉSEAU, ACTIVITES ET

PROCEDURE D'OCTROI DE CREDIT

Chapitre I : Présentation du réseau,

ACTIVITES et procedure d'Octroi de credit

Section 1 : Présentation du

réseau et de la zone d'étude et interet de l'etude

Paragraphe 1 : Présentation de

l'Institution et ses activités

L'Agence PAPME est une Institution de Micro Finance qui a

pour objectif la mobilisation de l'épargne nationale et le financement

de l'économie à travers l'octroi des crédits à

court et à moyen terme.

A- Historique, Objectif et mission de l'Agence

PAPME

1- Historique de l'Agence PAPME

L'Agence pour la Promotion et

Appui aux Petites et

Moyennes Entreprises (PAPME)

dont l'histoire remonte en Octobre 1993, date de

démarrage de ses activités sous forme projet avec l'appui du

gouvernement béninois, dans le but de relancer le secteur

économique privé à travers la promotion et le financement

de Petites et Moyennes

Entreprises (PME).

L'Etat béninois a appuyé la mise en

place de ce projet de développement socio-économique important

pour amortir les effets sociaux du Programme d'Ajustement Structurel (PAS).

Mais pendant cinq (5) ans, du 22 octobre 1993, date

de démarrage de ses activités, au 31 décembre 1998, date

de création de l'association, le PAPME a mis en oeuvre des

mécanismes appropriés de financement, d'appui au secteur

privé et de perfectionnement de son système d'organisation

interne. A partir de Décembre 1998, l'Agence PAPME a subi une mutation

en devenant une association à caractère économique

reconnue d'utilité publique. Aussi, pour atteindre la clientèle

cible, PAPME opère- t- il à partir de quatre Directions

Régionales suivantes :

Répartition de l'Agence PAPME par Direction

Régionale, Bureaux et cellules

|

ANNEE

De création

|

DIRECTION REGIONALE

|

BUREAUX

|

CELLULES

|

|

1993

|

Cotonou couvre les départements du littoral et de

l'Atlantique

|

- Jéricho

- Kouhounou

- Akpakpa

- Tokpa

- Missèbo

- Calavi

- Atropokodji

|

- Ouidah

- Fidjrossè

|

|

1998

|

Parakou couvre les départements de Borgou, de

l'Alibori, de l'Atakora et de la Donga

|

- Madina

- Gbira

- Kandi

- Natitingou

- Djougou

- Tchaourou

- Arzeke

|

- Malanville

|

|

1999

|

Bohicon couvre les départements du Zou, des Collines,

du Mono et Couffo

|

- Kpocon

- Comè

- Lokossa

- Azovè

- Dassa

|

- Savalou

- Glazoué

|

|

2000

|

Porto-Novo couvre les départements de

l'Ouémé et du Plateau

|

- Houinmè

- Pobè

- Saint pierre Paul

- Azowlissè

|

|

Quant à la clientèle de l'Agence PAPME,

elle est essentiellement composée des :

- petites et moyennes entreprises béninoises, quel que

soit leur secteur d'activité et leur statut.

- organisations paysannes et groupe de personnes.

- salariés des secteurs publics et privés.

- promoteurs d'entreprise.

- particuliers pouvant justifier de l'existence d'un revenu.

- groupes de caution solidaire.

2- Objectifs et Missions de l'Agence PAPME

Le but de l'Agence PAPME est l'appui aux PME et aux

particuliers présentant des projets viables, en vue de les accompagner

dans la réalisation desdits projets à travers l'assistance

technique et le financement nécessaire à la réalisation

des projets pour ainsi lutter contre la pauvreté.

L'agence PAPME a une double mission à savoir

:

Ø Une mission sociale qui est de fournir des services

financiers abordables à un nombre important de personnes à

faibles revenus afin de les aider à améliorer leurs conditions de

vie.

Ø Une mission commerciale qui est de fournir des

services financiers de manière à permettre à

l'organisation de se pérenniser et de devenir autosuffisante. A travers

cette mission, l'Agence PAPME se doit de pérenniser ses activités

pour atteindre un plus grand nombre tout en supportant les charges de

fonctionnement.

L'objectif principal de l'Agence PAPME est de

réaliser en peu de temps l'équilibre entre les missions sociale

et commerciale pour atteindre son but final. Il a aussi pour objectif

d'étendre progressivement sa zone géographique d'intervention de

manière à répondre à une demande plus forte et de

ce fait, se rapprocher davantage de sa clientèle.

B- Les Ressources de l'Agence PAPME

Pour atteindre efficacement ses objectifs, l'Agence

PAPME dispose des ressources nécessaires pour un bon fonctionnement de

l'Institution et pour mieux se positionner dans l'environnement des IMF de la

place.

L'agence PAPME dispose de trois ressources, à

savoir : les ressources humaines, les ressources matérielles et les

ressources financières.

1- Les ressources Humaines

L'agence PAPME est animée par un personnel

dynamique, cadres de haut niveau au profil correspondant aux domaines

d'intervention de PAPME : Administrateurs, Juristes, Economistes,

Financiers, Planificateurs, comptable, Sociologues, Informaticiens, et Agents

d'Exécution, repartis dans les Cellules, les Directions

Régionales, et les Bureaux.

Au total, l'agence PAPME utilise actuellement trois cent (320)

Agents, toutes catégories confondues. Voici ci-dessous le tableau

traduisant l'évolution du nombre de personnel sur les huit (08)

dernières années :

|

Effectif

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

Total

|

|

Nombre total d'Agents

|

58

|

94

|

184

|

262

|

393

|

380

|

360

|

320

|

320

|

|

Personnel de crédit

|

22

|

35

|

70

|

91

|

145

|

136

|

130

|

130

|

130

|

|

Personnel Administratif et d'Appui

|

36

|

59

|

114

|

171

|

248

|

244

|

230

|

190

|

190

|

|

Personnel Masculin

|

45

|

58

|

130

|

189

|

275

|

263

|

251

|

213

|

213

|

|

Personnel Féminin

|

13

|

36

|

54

|

73

|

117

|

117

|

109

|

107

|

107

|

De l'analyse de ce tableau, il ressort que le nombre du

personnel administratif qui devrait être fonction de l'effectif du

personnel opérationnel s'est accru considérablement

dépassant ainsi l'effectif du personnel opérationnel. En effet,

pour trois agents opérationnels il faut un agent administratif. Ainsi

l'effectif des administratifs devrait représenter la 1/3 de l'effectif

des opérationnels. On constate que ce ratio n'est pas respecté,

ce qui est à la base du manque d'agents opérationnels

observés. Pour renforcer l'effectif des agents opérationnels il

va falloir procéder à un redéploiement des agents

administratifs vers les agents opérationnels afin de respecter les

normes prudentielles. Par exemple en 2000 sur 22 agents opérationnels on

devrait enregistrer 7 agents administratifs soit 22/3=7,33 mais on a

dénombré 36 agents administratifs soit un écart de 29 en

surplus (36-7=26). Mais l'application stricte de ce ratio entraînerait au

sein de l'institution un déficit des agents administratifs vu

l'évolution sans cesse du volume d'activité et de l'extension du

réseau sur l'ensemble du territoire national.

2-Les ressources matérielles

Pour exercer ses activités, l'Institution

dispose des matériels informatiques, des matériels et mobiliers

de bureau, des motos mises à la disposition des Agents

opérationnels, un système d'informatique de gestion conçu

sur le logiciel Access qui permet de faire les opérations d'ouverture de

dossier, d'encaissement, d'émission de contrat de prêt, de

décaissement, de déblocage, de déclassement, de

remboursement perçus et attendus. Des véhicules adaptés au

sol Béninois sont mis à la disposition de chaque service pour

effectuer des missions à l'intérieur du pays. Elle dispose d'une

Direction dans chaque département du pays, installé sur fonds

propres (immeubles).

3- Les ressources financières et performances

L'agence PAPME a travaillé depuis sa

création en partenariat avec plusieurs organismes internationaux et

institutions internationales tels que :

Les Institutions Bancaires

- la Banque Mondiale.

- la Banque Ouest Africaine de Développement (BOAD).

- La Bank of Africa (BOA).

- la Société Générale des Banques

du Bénin (SGBBE).

-l'Ecobank Bénin

Les autres Institutions financières

- le Réseau Africain des Micro et Petites Entreprises

(RAMPE)

- la coopération canadienne

- la Loterie Nationale du Bénin

- la Fondation de l'Entrepreneurs hip du Bénin

- le CONSORTIUM ALAFIA, initiative rassemblement

opérateurs de micro finance du Bénin

- l'USAID

- Works Enterprises Benin

- Care Benin

- Catholic Relief Services (CRS)

Le volume des activités de PAPME au cours de ces 04

années est :

|

Années

|

Montant décaissé

|

Encours de Crédit

|

Nombre de dossiers financés

|

Observations

|

|

2001

|

9 246 871 190

|

6 807 622 524

|

2 871

|

|

|

2002

|

15 177 723 800

|

10 503 178 759

|

7 602

|

|

|

2003

|

21 071 535 565

|

15 134 430 677

|

11 233

|

|

|

2004

|

24 592 080 038

|

18 704 489 150

|

12 794

|

|

De 1993 à 2004, PAPME a injecté dans

l'économie béninoise plus de 75 milliards de francs CFA. De 1993

à 2004 l'encours global de PAPME s'est accru considérablement en

nombre et en montant ; cela témoigne de sa vision qui est

d'atteindre un nombre important de clients et de lutter efficacement contre la

pauvreté.

Paragraphe 2 : Organisations et Activités de

l'Agence PAPME :

A- Organisations de l'Agence PAPME

1 - L'Assemblée

Générale

Elle est l'organe suprême de l'Agence,

présidée par le Président du bureau exécutif ou par

le Vice-président; à défaut, elle nomme un

président de séance. Lors de ses séances, elle :

· Définit l'orientation et la politique

générale de l'association en vue de la réalisation de

l'objet social;

· Elit les membres du bureau exécutif aux

différents postes;

· Examine et approuve le programme d'action du bureau

exécutif;

· Statue sur les rapports d'activités à

elle transmis par le bureau exécutif et le rapport du commissaire aux

comptes de l'Association ;

· Adopte le règlement intérieur, et

contrôle la gestion du bureau exécutif ;

· Modifie les statuts de l'Association ou décide

de sa transformation ou de sa dissolution,

· Examine et décide valablement de toutes les

questions concernant le fonctionnement de l'Association et revêtant un

caractère d'urgence particulière;

· Examine, approuve ou rejette les comptes de

l'association et donne son quitus au bureau exécutif.

2-Le Bureau Exécutif

Il est l'organe d'administration de l'association. Il est

composé de cinq (05) membres dont:

· Un président

· Un vice-président

· Deux (02) membres

· Un secrétaire

Le bureau exécutif a notamment pour mission de :

Ø Veiller à la mise en exécution des

orientations définies et des décisions prises par

l'Assemblée ;

Ø Se prononcer sur le programme d'activités et

le budget présentés par le Directeur Général;

Ø Approuver le manuel de procédure contenant

l'organigramme ainsi que les modalités de recouvrement et de

rémunération du personnel salarié de l'association ;

Ø Recruter le Directeur général ;

Ø Examiner les comptes de l'association établis

sous la responsabilité du Directeur général ;

Ø Arrêter le compte et établir le rapport

annuel qui sera présenté à

Ø l'Assemblée Générale

ordinaire.

3- La Direction

Générale

Elle est dirigée par un Directeur

Général nommé sur proposition du conseil d'Administration.

Celui-ci a pour rôle de coordonner les différents services, et les

activités quotidiennes de l'Agence PAPME. Il peut être

destitué à tout moment par le Conseil d'Administration.

Le Directeur Général est assisté

d'un adjoint nommé par le Conseil d'Administration, qui doit donner son

accord dans le cadre de la prise de certaines décisions importantes. En

vue de l'exécution sans faille du plan de redressement, un Coordonnateur

a été désigné pour coordonner toutes les

activités du réseau pour une durée de six (06) mois

renouvelable une fois le temps de recruter un nouveau Directeur

Général, assisté d'un conseiller. Le Coordonnateur et le

Conseiller sont désignés par le conseil d'Administration et ont

un pouvoir limité.

Le réseau se présente

comme :

Ø Le siège

Il est à Cotonou, situé dans la zone

résidentielle dans la rue face à l'ancienne maison de la radio,

après le Conseil National des Chargeurs du Bénin (CNCB).

Ø Les bureaux

Ils constituent les subdivisions opérationnelles d'une

Direction Régionale. Chaque bureau regroupe des chargés à

la clientèle crédit et épargne pour le crédit et

l'épargne, des caissières pour la collecte et déboursement

des fonds au guichet, un ou deux Chargés des Opérations de

crédits et d'Epargne (COCE) pour le remboursement des crédits et

les déblocages, des chargés de formalité pour les

formalités et accueil et un Contrôleur de bureau chargé du

contrôle des opérations du bureau. Les activités de

crédit et d'épargne sont coordonnées par un Coordonnateur

des Activités de Développement (CAD) de région, celles

liées aux recouvrements de crédits par un Chef unité de

cantonnement (CUC), celles liées aux opérations comptables et

financières par un Comptable de région (CR), et celles

liées aux systèmes d'information de gestion par un Informaticien

de région (IR).

Ø Fonctionnement de la direction

La Direction Générale (DG)

a la responsabilité de la gestion de l'entité

décentralisée. Elle fonctionne à travers quatre (4)

cellules à savoir : la Cellule Financement, Logistiques

Evaluations des Performances (CFLEP) pour les opérations comptables

et financières ; la Cellule Redynamisation des Activités (CRA)

pour les activités de crédits et d'épargne ; la

Cellule de Contentieux et Recouvrement (CCR) pour le recouvrement des

crédits contentieux et la Cellule de Réorganisation et de

Contrôle (CRC) pour la gestion du personnel et le contrôle

interne.

Organigramme du réseau :(Voir

organigramme)

Assemblée Générale

Président du Conseil Exécutif

Coordonnateur

Conseiller

CRA

CFLEP

CRC

CCR

RRH

RA

RB

RC

RA

RI

RACJ

RIC

IR

CR

CB

CUC

AF

CAD

Chauffeur

Chargé de recouvrement

RCCE

CCC

COCE

CF

Caissier

CCE

Ce organigramme présente quelques insuffisances sur le

plan fonctionnel à savoir au niveau régionale il n'y a pas un

responsable pouvant centraliser les informations de l'entité avant

l'envoi à la Direction. L'analyse de ce organigramme montre que chaque

responsable régional rend compte directement à son

supérieur hiérarchique à la Direction. Les informations ne

sont pas centralisées à la base. On constate que le conseiller

est un membre du personnel mais sur le plan structurel on devrait parlé

du contrôle de gestion et inspection comme état major au lieu de

conseiller. Un tel organigramme ne permet pas une bonne circulation de

l'information. Il serait souhaitable de revoir cet organigramme afin de le

rendre fluide.

B- Activités de l'Agence PAPME :

L'agence PAPME offre une gamme de services financiers

et non financiers variés à sa clientèle. Les services

financiers sont regroupés comme suit :

- les opérations de crédits.

- les opérations d'épargne.

En ce qui concerne les services non financiers, l'Agence PAPME

intervient pour :

- l'appui conseil à la création et

développement des PME.

- la formation des entrepreneurs.

- la formation sur la gestion d'entreprise.

- le suivi après évaluation, et

l'étude de marché.

- le diagnostic d'entreprise.

C- Organisation comptable : le Plan

comptable

L'activité de collecte d'épargne et/ou de

distribution de crédit est une activité financière

régie par la loi n°97-027 du 08 août 1997 portant

réglementation des institutions mutualistes ou coopératives

d'épargne et de crédit (dite loi PARMEC) qui est également

une loi-cadre en vigueur dans l'espace UEMOA, et son décret

d'application n°98-60 du 09 février 1998.

La loi PARMEC est complétée par instructions

de la BCEAO en date du 10 mars 1998 et un cadre comptable approprié.

L'activité d'épargne et de crédit

est donc une activité protégée par la loi, et son exercice

requiert l'observance d'un certain nombre de règles et

procédures. Ces règles édictées par

l'autorité de tutelle, qui est le Ministre des Finances et de l'Economie

visent essentiellement à :

-protéger les déposants ;

-assurer la sécurité des

opérations ;

-veiller à la pérennité des

institutions à travers la recherche de leur autonomie.

La vulgarisation de la loi PARMEC et son décret

application à travers le territoire Béninois, a été

faite par le Ministre des Finances et de l'Economie et la Cellule de Micro

finance. C'est le plan comptable en vigueur adopté par le réseau

PAPME-BENIN.

Paragraphe 3 : Présentation de la zone

d'étude et Intérêt

A- Présentation de la zone

d'étude

L'étude a été effectuée

à l'Agence régionale de Bohicon, l'un des bureaux du

réseau PAPME - Bénin. Il étend ses activités dans

départements du Zou, Mono et Couffo. Il a un effectif de dix neuf

(19) agents dont un chauffeur, deux caissières, une

chargée de formalité (CF), un comptable de région (CR),

trois chargés à la clientèle crédit (CCC),deux

chargés à la clientèle épargne(CCE) dont un

responsable chargé à la clientèle épargne(RCCE),

trois chargés de recouvrement dont une chargée du suivi des PAP,

une chargée des opérations de crédit et d'épargne

(COCE), un Analyste Financier (AF), un coordonnateur des activités de

développement (CAD) , un chef unité de cantonnement (CUC), un

informaticien de région (IR), un contrôleur de bureau (CB). Il a

un encours de crédit en nombre de dossiers et en montant respectivement

d'environ 754 dossiers et 535 millions

FCFA.

B- Intérêt de

l'étude

Cette étude aura pour intérêt de

renforcer la productivité et la performance de l'Institution. Elle

permettra aux IMF de mettre en place un système de recouvrement

efficace pour pouvoir assurer un bon remboursement des crédits

octroyés. Elle permettra aussi de mettre en place un système de

collecte d'informations afin de garantir la fiabilité des informations

recueillies auprès des clients pour une bonne analyse des dossiers. Cela

permettra également aux IMF d'être à l'écoute de

leur clientèle pour une meilleure réadaptation de la politique de

crédit.

Section2 : Procédure d'octroi de

crédit et analyse des besoins de financement des promoteurs

La politique de crédit se défini comme

étant l'ensemble des stratégies mis en oeuvre pour assurer un bon

placement et garantir un bon remboursement des crédits octroyés.

Pour ce faire, il est important de connaître les conditions de mise en

place du crédit ainsi que les différentes analyses menées

puis le système de recouvrement institué pour pallier aux risques

d'impayés.

Le terme crédit vient du mot latin creditum dont

le verbe est crédéré qui signifie croire, avoir confiance.

Par extension, cela devient le prêt consenti par le banquier, car

celui-ci accepte de prêter dans la mesure où il place en son

client une certaine confiance. Ainsi on peut définir le crédit

comme étant un acte par lequel une personne agissant à titre

onéreux met, ou promet de mettre des fonds à la disposition d'une

autre personne, qui s'engage à rembourser moyennant des

intérêts.

Cette section sera consacrée aux conditions

d'octroi de crédit ainsi qu'à l'analyse menée sur les

besoins de financements exprimés par les promoteurs.

Paragraphe 1 : Condition d'octroi de

crédit :

Ce paragraphe mettra en exergue la politique

adopté par PAPME ainsi que les conditions d'octroi de crédits qui

varient en fonction du type de produit.

A- Politique de crédits

Il faut noter que la politique de crédit de

PAPME est valable dans tout le réseau. Ce qui est appliqué

à Bohicon est applicable à Cotonou, Parakou et autres dans tout

l'ensemble du territoire béninois. Donc la politique ne varie pas d'une

zone à une autre.

1-Ancienne politique de

crédits

Par le passé, il faut remarquer que le

plafonnement des crédits était d'un montant maximum de quatre

vingt millions de francs (80 000 000) CFA et qu'au niveau

régionale, les Directeurs régionaux pouvaient autoriser

jusqu'à vingt millions de francs (20 000 000) et

au-delà ce sont les Directeur de l'exploitation et Directrice

générale Adjointe qui donnaient leur approbation. C'est la

direction qui autorisait les montants des crédits supérieur

à vingt millions de francs (20 000 000) FCFA. Dans le

même temps les Chefs bureaux accordaient au sein de leurs bureaux

respectifs un montant inférieur ou égal à deux millions

de francs CFA (2 000 000). Le comité de crédit

était composé du Directeur régional, du Chef bureau, du

Superviseur de crédit et du Chargé des Opérations de

Crédit et d'Epargne pour les montants supérieur à deux

millions (2 000 000) de francs CFA et du Chef bureau, du Superviseur

de crédit et du Chargé des Opérations de Crédit et

d'Epargne pour un montant inférieur. Le comité se déroule

dans les locaux des Bureaux. Au renouvellement des dossiers déjà

en portefeuille, on portait le montant à octroyer au double

systématiquement si les crédits précédents sont

remboursés sans retard. Ce système a favorisé le

surendettement des promoteurs et de surcroît le non respect des

engagements. Ces problèmes d'impayés trouvaient aussi leurs

sources à la politique que pratiquait le PAPME par le passé. Cela

a contribué à la baisse des performances et à la

dégradation sans cesse des portefeuilles de crédits. C'est pour

pallier à tout cela qu'une nouvelle politique a été mise

en place pour corriger les failles de l'institution.

2- Nouvelle politique de

crédits

Dans le cadre de la redynamisation

des activités de crédit, PAPME s'est fixé une nouvelle

orientation à savoir :

Ø Le plafonnement de tout nouveau crédit

à un montant maximum de Cinq (5) Millions ;

Ø Le montant de crédit à octroyer pour

les dossiers déjà en portefeuille dont le montant est

supérieur à cinq millions de francs CFA, pourra être

renouvelé au plus à un montant égal, à condition

qu'il n'ait connu aucun retard de remboursement ;

Ø Les niveaux d'autorisation des comités de

crédit se présentent comme suit :

· Le 1er niveau de comité de

crédit : les crédits de montant

inférieur ou égal à deux millions

(2 000 000) de francs CFA

· Membres : Coordonnateur

des Activités de Développement, Chargés

à la Clientèle crédit, COCE du bureau,

· Président :

Coordonnateur des Activités de Développement,

· Lieu : bureaux de la

région ;

§ Le 2ème niveau de

comité de crédit : les crédits de

montant supérieur à deux millions (2 000 000) de

francs CFA et inférieur ou égal à cinq millions

(5 000 000) de francs CFA

· Membres : Chef Cellule

Redynamisation des Activités (ou son représentant), Coordonnateur

des Activités de Développement, Chargés

à la Clientèle crédit, COCE du bureau,

· Président : Chef

Cellule Redynamisation des Activités (ou son représentant),

· Lieu : bureaux de la

région ;

§ Le 3ème niveau de

comité de crédit : les crédits de

montant supérieur à cinq millions (5 000 000) de

francs CFA

· Membres : Comité de

Redressement, Chefs des Cellules,

· Président :

Coordonnateur du Comité de Redressement,

· Lieu : Direction

Générale.

B- Condition d'octroi de crédit

Toutes personnes physiques et morales ayant une

activité ou un revenu fixe et acceptant les conditions

générales de PAPME peuvent être promoteur de PAPME à

l'exception des Eglises, des ONG ayant une vocation sociale. Les conditions

varient selon les types de produits à savoir :

*Crédit d'Exploitation

Ce type de produit est ouvert suivant les conditions

ci-dessous énumérées :

-personnes physiques pour les dossiers

individuels ;

-personnes morales pour les établissements, les SARL

et SA ;

-groupement pour les cautions solidaires et

associations ;

L'objet du financement de ce type de produit peut

être : besoins en trésorerie, avances sur marchés,

campagnes agricoles et événements.

Les frais d'ouverture de dossiers sont à

zéro franc et ceux liés à l'étude de dossiers

représentent 1% du montant de crédit à prélever

lors du déblocage.

La durée de ce type de prêt est de 18 mois au

maximum avec un à trois mois de différé et à un

taux dégressif de 2% le mois. La périodicité de

remboursement varie selon l'activité qui peut être mensuel ;

bimestriel, trimestriel et parfois semestriel. La garantie financière

à prélever est de 10% du montant de crédit. Le

crédit peut être garanti par un cautionnement (aval), un

dépôt libre de titre, une cession de salaires, un nantissement

sans dépossession (gage sur véhicule), un nantissement d'un

dépôt à terme, une hypothèque sur immeuble et une

convention de vente ou cession de terrain.

*Crédit d'investissement

Dans ce type de produit les conditions sont pratiquement

les mêmes sauf que ici l'objet du projet doit être un

investissement comme son nom l'indique ; par exemple un achat

d'équipement, un habitat, une production agricole, une construction, vu

le temps de la mise en place de l'investissement, la durée est d'au

moins 24mois à 48 mois au maximum avec un taux mensuel variant de

1,50% pour une durée de 24 à 36 mois et de 1,75% pour une

durée supérieure à 36 mois. La garantie financière

varie en fonction de la durée à savoir 10% pour une durée

inférieure à 36 mois et 20% pour une durée comprise entre

36 et 48 mois dont 10% à constituer progressivement sur la durée

du crédit.

*Crédit aux particuliers

Ce type de produit est destiné essentiellement aux

fonctionnaires du secteur public et privé mais l'objet du financement

est beaucoup plus lié à des investissements. La durée du

prêt est de 60 mois au maximum avec un montant maximum de vingt millions

de FCFA et à un taux annuel dégressif de 12,5%. Les conditions

générales sont les mêmes.

Paragraphe 2 : Analyse des besoins de financement des

promoteurs :

A- Montage et Etude de faisabilité du dossier

de crédit

Il faut noter que la plupart des promoteurs de PAPME

ne disposent pas d'une comptabilité régulière et sont

beaucoup plus dans le secteur informel. Ce qui fait que le montage de dossier

se base sur des données communiquées par les promoteurs eux

mêmes et qui sont traitées tel. Les données obtenues ainsi

ne sont que des estimations et peuvent biaiser l'analyse du dossier. Toutefois,

le professionnalisme et l'expérience des Chargés à la

clientèle crédit rapportent les estimations autour de 80% de la

réalité sur l'activité à financer.

Le montage de dossier consiste à collecter les

données chiffrées sur l'activité du promoteur et à

appréhender les besoins de financement de ce dernier afin de

dégager le besoin réel du promoteur et sa capacité de

remboursement. A ce titre, le Chargé à la clientèle

crédit doit calculer le besoin en fonds de roulement afin

d'apprécier la situation financière de l'entreprise. Il faut

noter qu'avant le montage, le chargé doit se rendre sur le terrain pour

valider les données à inscrire dans la situation patrimoniale et

compte de résultat afin d'apprécier à sa juste valeur la

rentabilité de l'entreprise à financer.

B- Visite et Evaluation garantie :

Cette étape consiste à confronter les

données théoriques à celles réelles afin de mener

à bien les analyses et de proposer un financement approprié. Cela

permet de juger de la crédibilité du promoteur à travers

les données communiquées préalablement. A ce niveau, on

s'assure de la fiabilité des données et ce faisant de la

pertinence de l'analyse. Cette étape est très importante dans

l'analyse d'un dossier car si les données ne sont pas fiables, l'analyse

sera biaisée et en conséquence les besoins de financement seront

surévalués ; ce qui peut constituer un risque pour

l'institution. Pour réduire les risques que court l'institution, il faut

faire appel à des personnes qualifiées capables de faire le

travail et qui ont un sens aigu d'analyse afin d'appréhender le risque

qui surviendrait d'une mauvaise analyse. Une bonne analyse conduirait à

un bon placement et favoriserait une meilleure rentabilité de

l'institution.

1- Contre-visite par un supérieur

hiérarchique :

Cette étape consiste à valider les

données contenues dans le dossier de crédit par un

supérieur hiérarchique afin de s'assurer de la fiabilité

des données collectées par le chargé pour permettre une

meilleure prise de décision dans l'octroi de crédit. Cela

consiste aussi à la vérification de certains ratios prudentiels

dans le but de limiter le risque. Un promoteur surendetté par exemple

constitue un risque d'impayé pour l'institution alors, pour

éviter cela, il faut vérifier le niveau de surendettement afin de

prendre la bonne décision.

2-Evaluation de la garantie :

Sachant bien que tout crédit doit être

soutenu par une garantie, il est nécessaire d'évaluer la valeur

de la garantie donnée en garantie du prêt sauf dans le cas de la

caution solidaire. Le financement à mettre en place ne doit pas

excéder les ½ de la valeur de la garantie. Cette garantie peut

être un gage sur véhicule, un immeuble, un terrain etc. La

garantie doit être formalisée et prise suivant les normes de

l'OHADA. Après ces différentes étapes, un comité se

siège pour se prononcer sur le montant à octroyer. Ce

comité est composé du Chargé à la

Clientèle Crédit (CCC), du

Chargé des Opérations de

Crédit et de l'Epargne

(COCE) et du Coordonnateur des

Activités de Développement

(CAD) qui préside le comité. C'est à ce

comité que se prennent les décisions de financer ou non un

promoteur. Il s'agit d'un comité de 1er degré pour un

montant de crédit inférieur ou égal à deux millions

de francs (2 000 000) FCFA ; supérieur

à deux millions (2000000) et inférieur à cinq millions

(5 000 000) Fcfa c'est le comité de second degré

présidé par le chef cellule Redynamisation des Activités

qui accorde ; mais supérieur à cinq millions (5

000 000) FCFA c'est le comité du troisième degré

composé des Chefs cellules et du coordonnateur de redressement qui

approuve. Il faut noter que tout demandeur de crédit n'est pas

finançable ; tout dépendra de son activité, de sa

moralité et de son aptitude à réagir face à son

environnement dans lequel il exerce ses activités.

Paragraphe3 : Procédure de déblocage

et frais assimilés :

Le déblocage est une étape qui consiste

à mettre les fonds à la disposition du promoteur par

l'intermédiaire de son compte en y prélevant les frais

assimilés suivant la procédure. Après le comité de

crédit, le montant à allouer aux promoteurs est connu et on

dira que son dossier est accordé. Mais avant d'être

déboursé le promoteur doit remplir certaines formalités

d'usage à savoir signature du contrat de prêt par lui et par ses

témoins puis légalisé par un officier d'état civil

sauf pour ceux dont le montant est supérieur à deux millions

qui sont enregistrés aux domaines et formalité lié

à la prise de garantie. Pour ce qui concerne la prise de garantie, il

peut s'agir des actes notariés lorsque le montant est supérieur

ou égal à cinq millions de francs CFA et du dépôt

libre de garantie pour un montant inférieur à deux millions puis

pour un montant comprise entre deux millions et cinq millions, une cession de

convention de vente de parcelle. Après avoir bouclé les

formalités, l'autorisation de déblocage est établie et

adressée à la Cellule de Redynamisation des Activités pour

approbation et accord puis à son tour le transmet à la Cellule de

Financement, de Logistiques et Evaluation des Performances pour financement et

virement des fonds sur le compte du bureau. Ce n'est qu'après ce

virement que le promoteur signera son tableau d'amortissement, et les fonds lui

seront positionnés sur son compte ainsi que le prélèvement

des frais assimilés; c'est le déblocage proprement dit. Toutes

ces opérations donnent lieu à des enregistrements comptables.

![]()

CADRE THEORIQUE ET METHODOLIGIQUE DE LA RECHERCHE

Chapitre ii : cadre theorique et methodoligique de

la recherche

Section1 : Problématique, Objectif de

la recherche, Hypothèse de travail et Revue de la

littérature

Paragraphe1 :

Problématique, Objectif de la recherche, Hypothèse de

travail

A- Problématique

Au lendemain des indépendances, la politique

économique de la plupart des pays africains était axée sur

le développement des entreprises publiques comme le principal levier de

développement économique. Au Bénin, on a assisté

à la faillite de la plupart des entreprises publiques. Suite à

cet échec, l'Etat béninois a défini de nouvelles

orientations parmi lesquelles, la privatisation des entreprises publiques, la

mise en oeuvre d'un programme de développement économique et

social caractérisé par la promotion des entreprises

privées notamment les PME. Pour les accompagner dans leur

développement, les IMF se proposent de mettre en place des financements

appropriés afin de les appuyer dans leurs activités et de faire

leurs promotions. Ces financements favorisent la relance des activités

du secteur privé notamment les PME et par conséquent, le

développement économique de notre pays. Mais dans leurs

activités, les IMF sont exposées à certains risques qui se

traduisent par le non remboursement des crédits octroyés. Face

à cette situation, les IMF adoptent une politique de prudence car

considèrent les entreprises comme évoluant dans un secteur

extrêmement fragile et à haut risque mais aussi doutent de la

capacité des promoteurs d'entreprises à utiliser avec efficience

les prêts qui leur seront consentis (BENKEHOL 1996) 12(*). Les IMF enregistrent à

ce sujet beaucoup des cas d'impayés qui dégradent progressivement

leurs portefeuilles. Les crédits devenus impayés constituent des

menaces pour les IMF qu'il faille récupérer à court terme.

C'est pourquoi il est intéressant d'étudier la politique de

crédit menée par les IMF afin de percevoir les entraves à

leur développement.

De plus les conditions difficiles de renouvellement des

micros crédits ainsi que les limites imposées, le cycle court des

crédits accordés, sans délai de grâce ou de

différés les orientant essentiellement vers le commerce, etc.

(Denis H. ACCLASSATO) 23(*).

La question qui se pose est de savoir si les

impayés que les IMF enregistrent ne constituent pas des entraves

à leur développement. Quelles sont les causes de ces

impayés? Quel est l'impact des impayés sur la

pérennité et la rentabilité des IMF ? Quelle est la

politique la plus approprié à adopter pour limiter les risques

liés au crédit ?

Les impayés peuvent être dus à une

mauvaise analyse des dossiers, au risque lié au crédit et

à l'environnement socioculturel. Le risque opérationnel est la

vulnérabilité à laquelle est confrontée l'IMF dans

sa gestion quotidienne ainsi que la qualité de son portefeuille (risque

de crédit). En effet, on ne peut accorder de crédit qu'à

une personne dont on ignore la moralité et l'étendue de ses

activités. Ainsi, on ne pourra pas soulever le problème de

financement des PME sans nous intéresser aux problèmes

liés au remboursement car on constate que tous les crédits

octroyés ne sont pas bien remboursés. Il se pose alors le

problème d'impayé des crédits qu'il faille résoudre

afin de garantir une meilleure rentabilité assurant ainsi la

pérennité des IMF. Comme dans toutes les institutions

financières, le plus grand risque en matière de micro finance est

d'octroyer un crédit et ne pas se le faire rembourser. Le risque

lié au crédit reste une préoccupation particulière

pour les IMF dans la mesure où la plupart des crédits ne sont pas

garantis (C'est-à-dire qu'ils ne soient soumis à aucune garantie

classique ou bancaire). On remarque aussi que les entrepreneurs ne donnent pas

toutes les informations liées à leurs activités en

vue de permettre une bonne analyse de la part des IMF; il y a donc

asymétrie d'information. C'est pourquoi on observe de la part des IMF

une certaine réticence vis-à-vis des demandeurs de

crédit.

Pour déterminer la vulnérabilité d'une

institution au risque de crédit, on doit revoir les politiques et les

procédures à chaque niveau dans le processus d'octroi de

crédit afin de déterminer si les risques de défaillance et

de pertes sur créances sont réduits à un niveau

suffisamment raisonnable. Ces politiques et procédures comprennent les

critères fondamentaux de sélection dans le processus

d'étude des dossiers de prêts et les niveaux d'approbation.

La principale question à laquelle cette

étude doit fournir une explication est la suivante : Quelles sont

les causes de la baisse des performances observée de part et d'autres

dans les IMF qui entravent à leur développement?

1- Problèmes

spécifiques

De façon précise, il

s'agit :

· du taux d'impayé très

élevé ;

· de la non fiabilité des informations recueillies

des promoteurs ;

· de la qualité de l'analyse des

dossiers ;

· du financement à grande échelle des PME

source d'impayés ;

2- Objectifs de recherche

- Objectif général

Cette étude se propose d'analyser les causes des

impayés et le système de recouvrement mis en place qui garantir

le remboursement sans faille des crédits octroyés.

- Objectifs spécifiques

De façon précise, il s'agit :

- d'analyser l'évolution du taux d'impayés de

crédit;

- de vérifier la qualité des informations

recueillies des promoteurs;

- d'analyser les causes des impayés;

- d'analyser le système de recouvrement mis en place et

la proportion des gros dossiers dans les crédits en impayés;

Dans le but d'atteindre les objectifs de notre recherche

nous avons formulé des hypothèses que les résultats

d'enquête nous permettront de confirmer ou d'infirmer.

B- Hypothèses de travail

Afin de bien mener cette étude, il est important

d'établir des hypothèses qui ne sont que des réponses

provisoires à la question de départ susceptibles d'apporter des

précisions quant aux difficultés liées aux remboursements

de crédit.

Ainsi, on peut distinguer les hypothèses

suivantes :

H1 : Le non suivi des crédits octroyés

entraîne un taux d'impayé élevé.

H2 : La non tenue de cahier de compte et le niveau de

scolarisation des promoteurs ainsi que le niveau d'instruction des acteurs de

crédit jouent sur la qualité des informations recueillies et sur

la qualité de l'analyse des dossiers.

H3 : Le déficit d'agents opérationnels fait

que les crédits octroyés ne sont pas bien remboursés.

H4 : Le financement des gros dossiers crée des

impayés augmentant ainsi le taux d'impayé.

Paragraphe2 : Revue de littérature

L'amélioration des conditions d'accès au

financement extérieur des PME est devenue une préoccupation pour

les acteurs du développement économique depuis les années

90, année de la relance du secteur bancaire privé. Plusieurs

recherches ont été menées dans ces domaines. Ces

recherches ont ressorti en général, la nécessité

du financement extérieur pour la promotion des activités des PME

et les obstacles qui entravent la distribution du crédit au niveau des

Institutions de Micro Finance. Peu de chercheurs se sont

intéressés aux problèmes liés aux remboursements.

Parmi eux, certains auteurs ont soulevé la nécessité de

financement pour promouvoir les activités et pour sortir la population

de l'impasse du sous développement.

Ainsi, nous concevons avec Emmanuel de SEZE que

« dans le monde moderne, le crédit est une force

incomparable, c'est le levier essentiel des affaires; sans lui les entreprises

se traîneraient misérablement, incapables de se développer;

avec lui les possibilités de production et des échanges

deviennent infinies, c'est le principal facteur du progrès de

l'humanité »34(*).

Mais il est important de ressortir que bien que le

développement des IMF soit entravé, il n'a pas

éclairé la population sur les conditions préalables

à l'obtention du financement à savoir à quel taux

d'intérêt effectif les IMF octroieraient les crédits pour

garantir aux entrepreneurs un taux de rentabilité interne meilleur. Ces

faits peuvent limiter l'impact de la micro finance sur les PME si l'on sait

qu'on s'adresse à une population pauvre porteuse d'un micro projet

viable. Beaucoup d'observateurs sont d'accord que la micro finance peut

améliorer les revenus des ménages mais son impact sur les

populations pauvres demeure controversé (Shaw 2004, Mosley 2001, Todd

2000, et Sebstad et Chen 1996). D'autres se penchent sur le taux

d'intérêt comme facteur limitant à savoir un taux

d'intérêt élevé réduit la possibilité

d'accès au crédit pour les pauvres porteurs de microprojets dont

le seuil de rentabilité est en dessous du taux d'intérêt

pratiqué45(*). Un

surendettement voire une paupérisation de l'emprunteur

l'entraînerait en impayé. Une alternative serait une

réadaptation de la politique de crédit (mécanisme de

sélection des bénéficiaires) qui éliminerait

désormais les pauvres et personnes vulnérables incapables de

s'insérer dans ce mécanisme. Le choix a priori des risques

individuels, se fonde beaucoup plus sur l'expérience de l'emprunteur en

matière de remboursement. Ce qui garanti un bon remboursement et

permettra à l'IMF d'atteindre son objectif de développement et

promotion des PME.

Pour TOVO (1998)56(*) l'accès au crédit est un

élément important pour pouvoir financer les investissements et

donc renforcer la productivité.

Il ajoute que le crédit joue également un

rôle essentiel au niveau de la réduction de la

vulnérabilité, dans la mesure où il peut aider les pauvres

à faire face à des situations de crises (maladies ou mauvaise

récolte). Mais il n'a pas mis en évidence les difficultés

liées aux remboursements des crédits afin d'assurer la

pérennité de l'IMF dans le but d'atteint son objectif.

BELLONCLE Guy (1982)67(*), en examinant la question de financement des micros

projets agricoles conclut que « la seule façon de conduire

l'Afrique rurale à un développement aussi égalitaire que

possible était d'organiser le crédit agricole sur la base

villageoise en faisant jouer la caution solidaire du groupe ». Il

propose alors le crédit comme point de départ du processus de

développement économique à la base. Ce dernier en

considérant non seulement le crédit de groupe n'a retenu que la

garantie comme la principale clé de répartition des

crédits ; mais n'a pas fait ressortir tous les risques que

comportent le crédit agricole.

AGBIKOSSI T.S. et HOUANGNI G. (1992)78(*) cités par CHABI B. et

BIAOU DP. (2003), constatent que les Institutions Financières sont

commerciales, dotées essentiellement de ressources courtes

destinées à financer plus les activités du commerce et de

prestation de services que celles des secteurs primaire et secondaire. Ce qui

ne favorise pas la modernisation et le développement des PME. Ils notent

par ailleurs que ces institutions optent pour une politique de prudence et de

rigueur qui, aux yeux des entrepreneurs est très sélective et ne

facilite pas la distribution des crédits.

Mais dans leurs suggestions ils

n'ont pas mis l'accent sur le taux d'impayé très

élevé qui met en difficulté la viabilité et le

pérennité des IMF afin d'atteindre un nombre important de

clients.

AYENA L.S.L. et AFOUDA F.O. (2000)89(*), ont analysé l'impact du

coût du capital sur le financement des PME et ont constaté que

l'environnement fiscal Béninois et la politique du taux

d'intérêt ne sont pas favorables au financement des PME, mais

n'ont pas proposé un taux fiscalement favorable aux parties du

financement.

ADJAHO T.E (1993)910(*), dans son étude sur « les entraves

du crédit institutionnel bancaire aux PME », identifie

certains dispositifs prudentiels édités par la BCEAO comme les

entraves du crédit bancaire au profit des PME béninoises. Il

relève notamment la politique d'encadrement du crédit aux PME

mais n'a pas parlé spécialement des critères

recherchés par les institutions financières,

spécifiquement par les institutions de micro finance qui ont

majoritairement pour clientèle les entrepreneurs du secteur informel.

Toutes ces études passées en revue n'ont pas mis l'accent sur les

conditions d'octroi de crédit aux PME ainsi que la politique de

crédit qu'il faille adopter en prenant le portefeuille d'une seule

institution de micro finance. C'est à cette faiblesse que nous nous

proposons de remédier à travers notre étude.

Section2: Eléments méthodologiques et

Echantillonnage

Cette section est consacrée aux choix des

unités de recherche, de l'échantillonnage puis des outils de

collecte et d'analyse des données. Mais avant tout cela nous allons

présenter la méthodologie de l'enquête.

Paragraphe1 : Méthodologie de

l'enquête

La réalisation

de cette étude a nécessité plusieurs étapes pouvant

être regroupées en trois principaux points. Nous avons dans un

premier temps observé le besoin de financement extérieur des

entrepreneurs et la micro finance à laquelle ces derniers font recours.

A cet effet un questionnaire a été adressé à 200

entrepreneurs choisis au hasard, dans le but de déceler l'IMF la plus

sollicitée. Dans un deuxième temps, on s'est

évertué à analyser les causes d'impayé de PAPME qui

est à la base du fort taux de portefeuille à risque. Grâce

aux résultats de cette analyse qualitative nous avons établi un

questionnaire structuré. La troisième et dernière

étape a eu pour but de procéder à une étude

individuelle sur un échantillon représentatif des variables

retenues lors de la seconde étape.

Paragraphe2 : Choix des unités de

recherche et échantillonnage :

Le présent paragraphe exposera successivement le

choix des unités de recherche et la technique

d'échantillonnage.

A- Choix des unités de

recherche

Dans le but d'atteindre les objectifs de notre recherche,

le choix des unités de recherche s'avère indispensable. En effet,

les recherches documentaires et les résultats de nos enquêtes nous

ont permis de nous rendre compte que dans cette zone les entrepreneurs exercent

surtout les activités comme :

- l'agriculture;

- l'élevage;

- l'activité de transformation artisanale;

- le petit commerce exercé à titre

d'activité principale pour la plupart où les femmes sont les plus

nombreuses;

- le service de restauration et autres.

- Le transport

Au terme de ces constats, nous avons retenu comme

population mère de notre étude l'ensemble des individus ayant

formulé au moins une demande de prêt auprès d'une IMF dans

le but de promouvoir leurs activités dans l'un des secteurs ci-dessus

cités. Mais dans le souci d'avoir une population relativement

homogène, nous avons jugé très important de choisir le

portefeuille d'une même institution financière afin que d'autres

raisons propres aux institutions n'influencent les résultats de la

recherche. Ainsi nous avons choisi ceux qui ont bénéficié

des financements du PAPME. Ce choix est guidé surtout par les

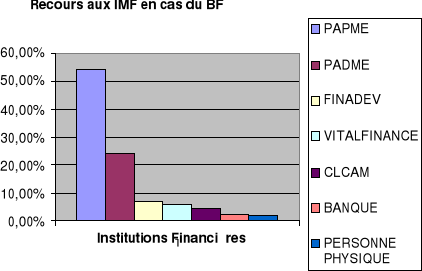

résultats du tableau N°1. Une unité statistique est donc un

individu ayant bénéficié d'au moins une fois de

financement auprès de PAPME.

Tableau N°1 : Tableau

montrant les institutions de recours en cas de besoin de financement des

entrepreneurs.

|

INSTITUTION DE RECOURS

|

EFFECTIFS

|

FREQUENCES (%)

|

|

PAPME

|

108

|

54,00%

|

|

PADME

|

48

|

24,00%

|

|

FINADEV

|

14

|

7,00%

|

|

VITAL FINANCE

|

12

|

6,00%

|

|

CLCAM

|

9

|

4,50%

|

|

BANQUE

|

5

|

2,50%

|

|

PERSONE PHYSIQUE

|

4

|

2,00%

|

|

TOTAL

|

200

|

100,00%

|

Source : Enquête

Août- Septembre 2007

Le diagramme suivant illustre l'histogramme des données

du tableau N° 1

B- Echantillonnage

A défaut de pouvoir interroger exhaustivement

toute la population cible, nous avons procédé par la

méthode des quotas. Ce procédé nous permettra de

travailler sur une population restreinte et de généraliser les

résultats de l'échantillon sur toute la population mère

avec une marge d'erreurs minimum d'estimation.

Le choix de cet échantillon est fait de sorte

qu'il fournisse une image fidèle de la population mère

réelle. Nous avons adopté la technique d'échantillonnage

aléatoire pour le choix des entrepreneurs. Ainsi nous avons

décidé de réaliser notre étude sur 100

entrepreneurs pris individuellement et ayant bénéficié

d'un financement auprès de PAPME et sur 50 agents personnel de PAPME.

Le choix de ces 100 entrepreneurs est justifié par le tableau N°2.

L'échantillon est représenté dans le tableau N°3.

Tableau N°2 : Répartition des

entrepreneurs par secteur d'activité

|

SECTEUR D'ACTIVITÉ

|

EFFECTIFS

|

FREQUENCES (%)

|

|

COMMERCE

|

697

|

92,44%

|

|

INDUSTRUIE

|

2

|

0,27%

|

|

ARTISANT

|

1

|

0,13%

|

|

ELEVAGE

|

1

|

0,13%

|

|

SERVICE

|

23

|

3,05%

|

|

AGRICULTURE

|

9

|

1,19%

|

|

AUTRES

|

21

|

2,79%

|

|

TOTAL

|

754

|

100,00%

|

SOURCE : Donnée PAPME

2007

Tableau N° 3 : La constitution

de l'échantillon

|

SECTEUR D'ACTIVITE

|

EFFECTIFS

|

|

COMMERCE

|

92

|

|

INDUSTRIE

|

1

|

|

ARTISANT

|

1

|

|

ELEVAGE

|

1

|

|

SERVICE

|

3

|

|

AGRICULTURE

|

1

|

|