Sommaire

I. INTRODUCTION GENERALE

II. CHAPITRE PRELIMINAIRE :

PRESENTATION GENERALE DU MALI

ET DE SON

ECONOMIE

III. PARTIE I :

PRESENTATION GENERALE

IV. CHAPITRE I: L'ORGANISATION DE LA

DIRECTION GENERALE DES IMPÔTS :

STRUCTURE ET FONCTIONNEMENT

A. SECTION1 : LA STRUCTURE ORGANISATIONNELLE

B. SECTION2 : LES ENJEUX DE LA NOUVELLE STRUCTURE

ORGANISATIONNELLE

DE LA DIRECTION GENERALE DES

IMPÔTS

V. CHAPITRE II : LES DIFFERENTS IMPÔTS ET TAXES

ASSIMILEES AU MALI

A. SECTION1 : LES DIFFERENTES TYPES D'IMPÔTS

INDIRECTES ET TAXES AU MALI

B. SECTION2 : MODE DE CONTRÔLE, DE SANCTION, DE

PRESCRIPTION, ET DE

CONTENTIEUX.

PARTIE II : ANALYSE ET ETUDE APPROFONDIE DES IMPÔTS

INDIRECTS

VI. CHAPITRE I : LA RENTABILITE DES

IMPÔTS INDIRECTS

A. SECTION1 : LE MANQUE A GAGNER DE L'ETAT ET LA JUSTICE

FISCALE

B. SECTION2 : EVALUATION FINANCIERE DE REFORMES

FISCALES

CHAPITRE II : SITUATION DES

RECOUVREMENTS DES IMPÔTS INDIRECTS ET TAXES

ASSIMILEES

C. SECTION1 : SITUATION DES RECOUVREMENTS PAR CENTRE DE

DISTRICT

D. SECTION2 : SITUATION DES RECOUVREMENTS SUR LE PLAN

NATIONAL

VII. CONCLUSION

GENERALE :

REMERCIEMENTS

Je remercie le bon DIEU et son

prophète Mohamed (Paix et salut à son

âme).

Mes remerciements s'adressent notamment :

A mon feu père qui n'a pas eu la chance de voir la

concrétisation de ce projet qui m'a tant conseillé et

protégé de tous merci père et repose en paix.

A mère Adama Dansoko pour ton soutien moral et affectif

merci de m'avoir donné la chance de bénéficier d'une

formation en payant mes études depuis le bas âge et

d'assuré ma survis tout au long de mon séjour au Maroc

A mes oncles et tantes particulièrement Baba, Wouri,

Salim, Hamadoun

A mon encadrant le Professeur Ahmed Gourari pour sa confiance

placé en moi.

Au corps professoral de la faculté Sidi Mohamed Ben

Abdellah (FSJES)

Au professeur du département Droit public

Je ne saurais terminer sans exprimer mes sincères

remerciements à mes frères et mes soeurs encore une fois de plus

qui m'a beaucoup encouragé ainsi que toutes les personnes citées

ci-dessous pour leurs dévouements,

Lamine Diakité, René, tonton, Louka, Boua,

Sanogo, Adama Traoré, Thierno

Chaka, Oumar, moussa, Moh, Kadafi ; a toute la promotion

2006-2007 droit public, droit privé.

A tous, j'exprime ma

reconnaissance et mes vives salutations.

SIGLES ET ABREVIATIONS

|

SIGLES

|

SIGNIFICATIONS

|

|

CAGE

|

Cellule des Affaires Générales

|

|

CAF

|

Coût, Assurance et Fret

|

|

CEDEAO

|

Communauté des Etats de l'Afrique de l'ouest

|

|

CGI

|

Code Général des Impôts

|

|

DAF

|

Direction Administrative et Financière

|

|

DGI

|

Direction Générale des Impôts

|

|

F CFA

|

Franc des Colonies Françaises d'Afrique

|

|

NIF

|

Numéro d'Identification Fiscale

|

|

PAMORI

|

Projet d'Appui à la Mobilisation des Ressources

Intérieures

|

|

PIB

|

Produit Intérieur Brut

|

|

PNB

|

Produit National Brut

|

|

SDGE

|

Sous Direction des Grandes Entreprises

|

|

SDI

|

Sous Direction Informatique

|

|

SDLFC

|

Sous Direction Législation Fiscale et Contentieux

|

|

SDOCS

|

Sous Direction Organisation et Contrôle des Services

|

|

SIGTAS

|

Standard Integrated Government Tax Administration System

|

|

TVA

|

Taxe sur la Valeur Ajoutée

|

|

UEMOA

|

Union Economique Monétaire Ouest Africain

|

LISTE DE FIGURES ET TABLEAUX

LISTE DES DIFFERENTES FIGURES

Figure 1 : ORGANIGRAMME DE LA

DIRECTION GENERALE DES IMPOTS, PAGE N°24

Figure 2 : INDICATEUR DE

DEVELOPPEMENT HUMAIN, PAGE N°47

Figure 3 : EVOLUTION DES RECETTES

FISCALES DE L'ETAT, PAGE N°48

Figure 4 : EVOLUTION

DU NOMBRE DE CONTRIBUABLES, PAGE N°49

Figure 5 : AUGMENTATION DES

RECETTES FISCALES ET DU PIB, N°51

Figure 6 :

SITUATION DES RECETTES DANS LE CENTRE I DU DISTRICT, PAGE

N°58

Figure 7 : SITUATION DES RECETTES

DANS LE CENTRE II DU DISTRICT, PAGE N° 59

Figure 8 : SITUATION DES

RECETTES DANS LE CENTRE III DU DISTRICT, PAGE N°54

Figure 9 : SITUATION DES

RECETTES DANS LE CENTRE IV DU DISTRICT, PAGE N°56

Figure 10 : SITUATION DES

RECETTES DANS LE CENTRE V DU DISTRICT, PAGE N°57

Figure 11 : SITUATION DES

RECETTES DANS LE CENTRE VI DU DISTRICT, PAGE N°61

Figure 12 : SITUATION DES

RECETTES SUR LE PLAN NATIONAL DE 1998 A 2005, PAGE N°63

LISTE DES DIFFERENTES TABLEAUX

Tableau 1 : TABLEAU DES

BAREMES POUR LE CALCUL DE L'ITS, PAGE N° 32

Tableau 2 : POUR LES

REDUCTIONS DE CHARGES DE FAMILLES, PAGE N° 32

Tableau 3 : EVOLUTION DU

NOMBRE DES CONTRIBUABLES, PAGE N°49

Tableau 4 : AUGMENTATION DES

RECETTES FISCALES ET DU PIB, PAGE N°52

Tableau 5 : SITUATION DES

RECETTES DANS LE CENTRE I DU DISTRICT, PAGE N°58

Tableau 6 : SITUATION DES

RECETTES DANS LE CENTRE II DU DISTRICT, PAGE N°59

Tableau 7 : SITUATION DES

RECETTES DANS LE CENTRE III DU DISTRICT, PAGE N°54

Tableau 8 : SITUATION DES

RECETTES DANS LE CENTRE IV DU DISTRICT, PAGE N°55

Tableau 9 : SITUATION DES

RECETTES DANS LE CENTRE V DU DISTRICT, PAGE N°57

Tableau 10 : SITUATION DES

RECETTES DANS LE CENTRE VI DU DISTRICT, PAGE N°61

Tableau 11 : SITUATION DES

RECETTES SUR LE PLAN NATIONAL DE 1998 A 2005, PAGE N°62

Introduction générale :

Le sous-développement, caractéristique des pays

du tiers monde, est un processus évolutif caractérisé par

un écart entre les besoins d'un peuple et ses ressources. Pour mieux les

satisfaire, il devient alors une priorité pour les pays en

développement de sortir du canevas qui les confine dans le rôle de

réservoir à vider et de réduire, voir supprimer

l'écart.

Pour ce faire ces pays se tournent vers leurs sources de

financement qui sont traditionnellement les revenus tirés des secteurs

économiques à savoir :

· Le secteur public : les revenues des domaines de

l'Etat ;

· Le secteur commercial, industriel et financier :

les bénéfices industriel et commercial, les emprunts et

épargnes;

· Le secteur foncier

A ceux là s'ajoute les recours aux emprunts et

aides.

Pour assurer sa croissance économique et lutter contre

la pauvreté, le Mali a entamé un vaste programme de

libéralisation du commerce et de l'industrie. A part quelques

entreprises, toutes les sociétés et entreprises d'Etat ont

été privatisées.

Notre Pays offre des biens publics indispensables au

développement économique et social. Il est membre de l'Union

Economique et Monétaire Ouest africain (UEMOA) et de la

communauté Economique des Etats de l'Afrique de l'Ouest (CEDEAO). Toutes

ces institutions ont en commun l'objectif de créer un espace unifier,

à l'image de l'union Européenne.

L'organisation pour l'Harmonisation en Afrique du Droit des

Affaires (OHADA) qui regroupe seize pays Africain est chargée

d'édicter un droit commercial harmonisé voire unifié.

Depuis 1998, notre code du commerce est en partie

remplacé par les règles de l'OHADA, et un nouveau système

comptable, le SYSCOA (système comptable Ouest Africain) est entré

en vigueur.

Il est important de noter la suprématie de

règles de l'OHADA par rapport à la réglementation

nationale.

Mais, en l'absence de disposition prises par l'OHADA, c'est le

code du commerce national qui s'applique.

La fiscalité est l'ensemble des règles

établies et exécutées par les pouvoirs publics en vue de

l'acquisition des moyens entre les mains de ces pouvoirs publics qui leur

permet d'orienter le comportement des acteurs économiques en vue

d'atteindre des objectifs a la fois économiques et sociaux.

La fiscalité comprend deux types d'impôts au

Mali : les impôts directs et les impôts indirects. A ces deux

types d'impôts s'ajoutent les droits d'enregistrements et de timbres. Il

existe une fiscalité de porte relative aux droits et taxes applicables

aux importations de biens et d'équipements.

Tout le long de ce travail portera sur les impôts

indirect notamment la taxe sur la valeur ajouté (TVA) la taxe sur les

activités financières (TAF), l'impôt spécial sur

certains produits (ISCP) et quelques taxes qui sont pas des impôts

indirects a proprement-dit.

Les impôts indirects sont les impôts que nous

payons tous. Tous les jours, nos achats alimentent les rentrées de TVA,

un impôt indirect sur la consommation. Certes, nous ne faisons pas de

déclaration et nous n'éprouvons pas de la sensation de la payer

puisque nous payons le prix indiqué (précisément

<<Toutes Taxes comprises>>) mais le fait est là.

Par la suite le commerçant ou l'entreprise se charge de

la reverser au trésor public. Ainsi en matière d'impôt

indirect, de l'enfant qui effectue une opération imposable à

l'adulte qui en effectue aussi, nous sommes tous contribuables.

Les impôts indirects sont faciles à collecter car

il y a moins de redevables. Les impôts indirects sont rentables et

procurent d'abondantes ressources à l'Etat plus (plus de 75% des

recettes fiscales du Mali). Leur importance est sans cesse croissante qu'ils

pourraient presque supplanter les impôts directs. Près de cent

quarante pays disposent désormais d'un régime de TVA ou de taxe

similaire sur les produits et services et cela va vraisemblablement

augmenter.

Cependant les impôts indirects sont injustes.

L'impôt doit être établi de manière à

permettre l'égalité et la justice fiscales ; lesquelles

contribuent à la justice sociale. Leurs caractères injustes se

situent à deux niveaux : d'abord on demande la même

contribution à des personnes qui n'ont pas les mêmes

capacités contributives. Ensuite, ils apparaissent inversement

proportionnels aux revenus c'est-à-dire qu'ils pèsent d'avantage

sur les fins de revenu que de hauts revenus.

Ainsi nous avons voulu nous attarder sur les questions

suivantes comme notre problématique pour ce travail à

savoir :

- Les impôts indirects sont-ils vraiment

rentable ?

- Les impôts indirects sont-ils vraiment injustes ?

Indolores ?

- Les impôts indirects constituent ils un frein à

la réalisation de la justice sociale ?

Mais avant nous devons souligner que la Direction

Générale des Impôts « D.G.I » est un

service public évoluant dans la fiscalité, la c'est-à-dire

chargé du recouvrement des divers impôts directs et indirects pour

le compte de l'Etat d'une part et d'autre part considéré au

même titre que les services de douanes et du cadastre les principales

sources de revenus de l'Etat. La D.G.I est par ailleurs un service public

détenant un savoir faire et une Renommé dans la gestion et le

recouvrement des Impôts et taxes.

Les objectifs de ce travail sont de mettre en exergue

l'importance des impôts indirects, et de faire une analyse des

performances des rendements fiscaux.

Ce travail sera, ainsi structuré en (02) deux grandes

parties en plus d'un chapitre préliminaire :

Nous allons dans un chapitre préliminaire

présenter le Mali en générale, et faire une description de

son économie basée sur des concepts de managements

traditionnels.

- La première partie sera consacrée à

l'aspect théorique. Le chapitre 1er débutera

par l'organisation de la DGI. Le chapitre 2ème portera sur

la présentation des différentes taxes et impôts au Mali.

- La deuxième partie sera consacrée à une

étude approfondie des impôts indirects. Comme premier chapitre(I)

nous verrons la rentabilité des impôts indirects et le

2ème chapitre traitera la situation des recouvrements

des impôts indirects et taxes assimilées

Au cours de ce projet, les sources d'informations primaires et

secondaires feront leurs apparitions dans les différentes parties de ce

travail.

NB : Compte tenu du manque de documentation les sources

des informations proviennent intégralement des sites web et de quelques

mémoires.

CHAPITRE PRELIMINAIRE : Présentation

générale du Mali et de son économie :

La République du Mali est une ancienne colonie

française devenue indépendante en 1960. Le Mali est un pays de

l'Afrique Occidentale, il est enclavé au coeur de la zone sahélo

Saharienne entre la République du Niger à l'Est, l'Algérie

et la Mauritanie au Nord, le Sénégal et la Guinée Conakry

à l'Ouest, la Côte d'Ivoire et le Burkina Faso au Sud.

Le climat est tropical avec 8 mois de saison sèche. La

pluviométrie varie du Sud au Nord de 800 mm à 150 mm voir 50 m au

désert malien. A ce climat correspondent quatre formations géo

climatiques à savoir :

§ la savane arborée au Sud et à l'Ouest

§ la savane herbacée au Centre

§ la zone Sahélo - sahélienne

§ la zone Saharienne

Le Mali est peuplée de 13.918.0001(*) d'habitants dont près de

80% vivent en milieu rural. Sa capitale est Bamako situé sur le fleuve

Niger au flanc des contreforts des monts Mandingues.

L'économie du pays est dominée par

l'Agriculture, l'Elevage, la pêche fluviale pour 40% du PIB. Ce secteur

emploie environ 80% de la population. Il compte 8.000.000 de bovins, 20.000.000

d'ovins - caprins, 600.000 Camelins. Il produit par an 4.000.000 T de

céréales (riz, mil, maïs, tubercules), fruits et

légume, 600.000 T de Coton graine, 350 000 T d'arachide, etc.

Voici quelques indicateurs2(*) économiques:

o Taux d'inflation (indice des prix à la consommation):

2,6% (2007)

o PIB (Produit Intérieur Brut) par habitant: $1,200

(2007)

o Taux de croissance de : 5,4% (2ème dans la zone

UEMOA, Après le Burkina Faso) (2007)

o PNB (Produit National Brut):

$14.18 milliards (2007)

Le Secteur Minier caractérisé par les mines d'or

et de diamant se développe à l'Ouest et Sud Ouest du pays. La

production d'or est actuellement et par ans en pleine croissance. La recherche

pétrolière vient de confirmer l'existence dans le

Tilemsi malien (au nord), d'importants gisements exploitables. Par

ailleurs, le Mali dispose d'importants gisements de phosphate, de calcaire, de

marbre, de fer non exploité.

Le Secteur commercial et

industriel est caractérisé par :

· un secteur d'importation et de distribution de produits

de premières nécessités et de biens et service ;

· un secteur de collecte, de distribution et ou

d'exportation des productions nationales (or, coton, bétail,

céréales, fruits et légumes, etc....).

L'économie industrielle du Mali est née à

la suite de l'indépendance du Pays. Ce secteur est très jeune et

peu développé. En plus des usines d'égrenage du coton, de

rizerie, de sucrerie, de huilerie - savonnerie, de minoterie, les usines de

fabrication ou de montage d'articles manufacturés et biens et services

(Tannerie, Cimenterie, Marbrerie, Montage de Cyclomoteur, Fabrique de Cigarette

et allumette, conditionnement de lessives, vinaigre pèles

sèches).

L'ensemble de ce secteur est frappé de plein fouet par

les conséquences de la libre concurrence, l'introduction frauduleuse

d'articles et marchandises similaires.

Les coûts de production très élevés

eu égard aux coûts exorbitants d'acquisition des

équipements et services après vente, aux difficultés

d'accès au crédit bancaire et au coût très

élevé des banques et du transport en Afrique.

Le tout avec comme corollaire une fiscalité mal

maîtrisé ou lésée par la fraude et l'évasion

fiscale enfonçant du coût les recettes budgétaires dans le

déficit depuis plus de (02) décennies.

L'exportation de bétail sur pied est un maillon

très important, et actif en direction des pays voisins :

Sénégal, Côte d'Ivoire, Ghana, Cameroun, Togo,

Algérie, etc.

Le Développement du secteur commercial et industriel

figure au centre des préoccupations des autorités et offre de

perspectives prometteuses à l'avenir pour les générations

futures.

PARTIE I : présentation générale

|

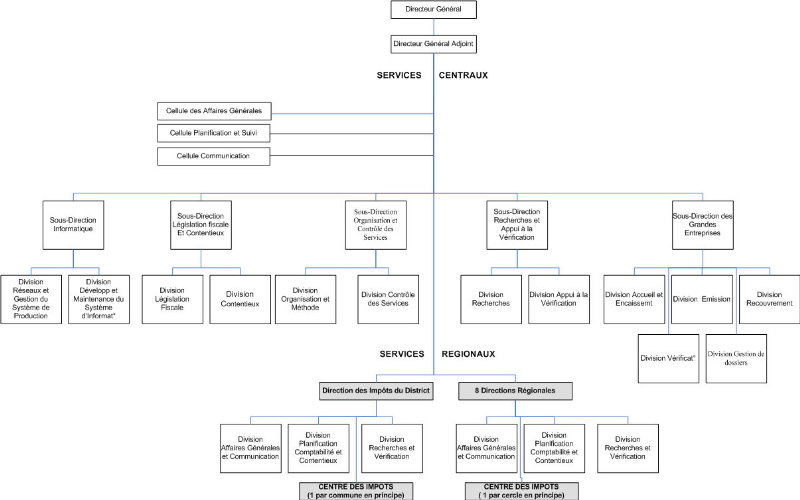

CHAPITRE I : L'Organisation de la DGI :

Structure et Fonctionnement

Depuis juillet 2002, la Direction Nationale des Impôts

s'est transformée en Direction Générale des Impôts.

Placée sous l'autorité du Ministère des Finances, elle a

pour mission d'élaborer et de veiller à la mise en oeuvre des

éléments de la politique nationale en matière de

fiscalité intérieure.

Section 1 : La Structure Organisationnelle :

Le Décret N°02-332/P-RM du 06 Juin 2002 fixe

l'organisation de la direction Générale des Impôts de la

manière suivante :

1. La Direction:

La Direction générale des impôts est

dirigée par un Directeur Général nommé par

décret pris en conseil des Ministres, sur proposition du Ministre

chargé des finances.

Le directeur Générale est chargé de

diriger, coordonner, animer et contrôler les activités de la

Direction Générale des Impôts.

Il est assisté d'un Directeur Général

Adjoint nommé par arrêté du Ministre chargé des

finances sur proposition du Directeur Général des Impôts.

Les attributions du Directeur général Adjoint sont fixées

par l'arrêté de nomination.

2. Les Structures:

Elles sont constituées par trois cellules en

staff et cinq Sous-directions :

A. La Cellule des Affaires

Générales3(*) (CAGE):

Elle est chargée de gérer la documentation du

service et de suivre en rapport avec la DAF4(*) du Ministère chargé des finances, la

gestion des ressources humaines, financières et matérielles de la

Direction Générale des Impôts.

B. La Cellule Planification et

Suivi5(*) (CPS):

Elle est chargée d'établir les prévisions

annuelles d'émission, de recouvrement des impôts et taxes ainsi

que de produire les statistiques et de faire des analyses les données

relatives aux activités de la Direction Générale des

Impôts.

C. La Cellule

Communication6(*) (CC):

Elle est chargée d'élaborer les

stratégies de communication entre la Direction et les contribuables.

D. La Sous Direction Organisation et

Contrôle des Services7(*) (SDOCS):

Elle comprend deux divisions, la division organisation et

méthodes et la division contrôle des services.

Ces deux divisions sont chargées de :

- Faire l'Audit des procédures pour s'assurer de leur

pertinence et engager les reformes requises;

- Effectuer les études relatives à

l'organisation et à l'utilisation de toute forme de technologie, dans le

cadre de l'exécution des activités de la Direction

Générale des Impôts ;

- Former les Sous Directions et Services Régionaux

à l'utilisation de procédures comme outil d'organisation du

travail ;

- Concevoir les procédures et les imprimés de

travail, avec la participation des Sous Directions et Services

Régionaux ;

- Tenir à disposition, mettre à jour et diffuser

les procédures auprès des agents ;

- Proposer entre autres, une utilisation plus poussée

de l'outil informatique en relation avec la Sous Direction de

l'informatique ;

- Vérifier l'exécution des tâches ;

- Faire des observations et recommandations aux Sous

Directions et Services Régionaux concernés ;

- Produire des rapports de contrôle et en assurer le

suivi.

E. La Sous Direction Législation Fiscale

et Contentieux8(*) (SDLFC):

Elle comprend, la division législation fiscale et

la division contentieux fiscal.

1. La Division législation fiscale:

Elle est chargé de :

- Préparer les textes législatifs et

réglementaires relatifs aux impôts et taxes

intérieurs ;

- Assurer l'interprétation et prévoir toutes les

mesures en vue de leurs applications;

- Instruire les demandes des contribuables sollicitant des

exonérations ou des avantages fiscaux ;

- Participer à l'élaboration des conventions

fiscales internationales et des clauses fiscales contenues dans les contrats,

accords, conventions, traités et marchés que l'Etat passe avec

les particuliers, les autres Etats et les Organisations Etrangère ou

Internationales et assurer l'interprétation et l'application de ces

textes ;

- Effectuer des études sur la fiscalité des

projets de monographie.

2. La Division Contentieux Fiscal:

Elle est chargée de :

- Procéder à l'enregistrement du

contentieux ;

- Instruire les dossiers de réclamations qui doivent

faire l'objet de décisions relevant de la compétence du Directeur

Général des Impôts ou du Ministre chargé des

Finances ;

- Notifier les décisions aux services et aux

contribuables concernés ;

- Suivre les dossiers des affaires devant être

portées devant les commissions nationales prévues par la

réglementation fiscale.

F. La Sous-direction

Informatique9(*) (SDI):

Est chargée de procéder à

l'informatisation progressive des activités de la DGI. Elle planifie et

met en oeuvre l'informatisation du service, centralise, contrôle et

exploite les documents devant faire l'objet de traitement informatique.

La Sous Direction informatique comprend : deux (02)

divisions :

1. La Division SIGTAS10(*) :

Elle est chargé de :

- Assurer la sécurité et

l'intégrité des programmes et bases de données de

SIGTAS ;

- Modifier SIGTAS afin de répondre aux demandes des

agents des Impôts ;

- Effectuer les études nécessaires pour

élargir l'utilisation de SIGTAS afin d'intégrer l'ensemble des

opérations de la Direction Générale des

Impôts ;

- Procéder à toutes études relatives

à l'utilisation de l'informatique en matière fiscale ;

- Offrir le soutien nécessaire aux

utilisateurs ;

- Fournir à partir des différents fichiers

qu'elle détient tous les états statistiques ou autres

demandés par les utilisateurs ;

- Assurer le bon fonctionnement des équipements sur

lesquels opère SIGTAS ;

2. La Division Traitement Informatique des

Émissions :

Elle est chargée de :

- Centraliser les documents devant faire l'objet de traitement

informatique, contrôler leur contenu, assurer leur exploitation et

renvoyer aux services intéressés les documents

édités ;

- Fournir, à partir des différents fichiers

qu'elle détient, tous les états statistiques ou autres

demandés par les utilisateurs ;

G. La Sous direction des grandes

entreprises11(*) (SDGE) :

Elle comprend cinq (05)

divisions :

1. La Division Accueil et Encaissement

2. La Division Émission

3. La Division Recouvrement

4. La Division Vérifications des

Grandes Entreprises :

Elle est chargée de :

- Sélectionner les dossiers des contribuables à

vérifier ;

- Vérifier la situation de la comptabilité des

entreprises en matière d'impôts, droits et taxes

intérieurs ;

- Effectuer les redressements des droits compromis ;

- Procéder à des recoupements chez les tiers

afin de mieux cerner l'assiette ;

- Instruire les réclamations relatives aux

vérifications ;

- Elaborer les rapports de vérification.

2. La Division Gestion des

Dossiers :

Elle est chargée de :

- Recevoir les documents et inscrire leur date de

réception ;

- Enregistrer les documents fiscaux reçus dans

SIGTAS ;

- Créer les dossiers physiques des contribuables, les

classer et en limiter l'accès ;

- Recevoir les demandes de consultation des dossiers ;

- Inscrire tout mouvement, entrée et sortie, des

dossiers physiques dans SIGTAS.

H. La Sous Direction Recherches et Appui à

la Vérification:

Elle est chargée de rechercher par enquête et par

recoupement toutes les informations sur les contribuables et d'apporter son

appui technique aux vérificateurs.

La Sous Direction Recherche et Appui à la

Vérification comprend deux (02)

divisions :

1. Division Recherche:

Elle est chargée de :

- Rechercher les contribuables défaillants ;

- Centraliser toute information provenant des Sous Directions,

des services régionaux et subrégionaux, permettant une mise

à jour systématique du fichier des contribuables dans

SIGTAS ;

- Recouper et centraliser les résultats des recherches

chez les tiers afin de connaître les activités des contribuables

et déterminer avec précision l'assiette ;

- Intégrer dans la base de donnée SIGTAS les

résultats de ses recherches et les diffuser vers les différents

services en vue de leur exploitation ;

- Faire modifier les données des contribuables afin de

prendre en considération tout changement ayant une incidence

fiscale ;

- Echanger l'information avec les autres services de

l'Administration et les administrations fiscales étrangères, afin

de procéder à des recoupements.

2. La Division Appui à la

Vérification :

Elle est chargé de :

- Préparer les objectifs annuels de vérification

des services ;

- Elaborer le programme annuel de vérification de la

DGI ;

- Etablir les programmes et former des

vérificateurs ;

- Contrôler la qualité des vérifications

et appuyer techniquement les vérificateurs ;

- Concevoir les procédures de vérification.

Section 2 : Les enjeux de la nouvelle structure

organisationnelle de la DGI :

Au delà du simple changement d'appellation, c'est une

toute nouvelle philosophie d'organisation et de Gestion de l'administration

Fiscale que cette dénomination cherche à traduire dans les faits.

On doit noter (02) deux enjeux majeurs :

La responsabilisation et l'élargissement de

l'assiette fiscale.

En fait, tout est parti de l'ambition de la Direction des

Impôts d'être l'administration fiscale la plus moderne, la plus

efficace et la plus efficiente de la CEDEAO12(*) à l'écoute du contribuable et la

volonté, exprimée en objectif d'atteindre une assiette fiscale

à un niveau équivalent à 16,5% du Produit Intérieur

Brut en 2005.

Deux objectifs majeurs dont l'atteinte est

nécessairement lié à la mise en oeuvre d'une

réforme de la structure organisationnelle. Cette réforme

consistera à mettre en place une structure moderne, plus apte à

planifier, à gérer et à exécuter, avec

efficacité et efficience ses activités en vue de l'accroissement

des recettes et à inculquer une philosophie de gestion axée sur

la responsabilisation du personnel.

La mise en place de structure organisationnelle implique en

effet la mise en oeuvre d'un ensemble de mécanismes organisationnels et

de gestion visant à doter le service des moyens lui permettant

d'atteindre les objectifs fixés. Ces mécanismes sont

constitués par les liens hiérarchiques et fonctionnels, le

partage des responsabilités, le circuit décisionnel, la

coordination et le contrôle incluant l'imputabilité et le partage

de l'information.

Une plus grande responsabilisation des cadres est l'objectif

recherché de la réforme. Elle s'opérera par la

délégation, en partie, de l'autorité du Directeur

Général.

Pour la mise en oeuvre effective de la

délégation, des sous-directions ont été

créées. Fonctionnant précédemment comme des

divisions, sous l'ancienne Direction Nationale de Impôts, les nouvelles

Sous-directions sont les suivantes :

· La sous Direction de la Législation Fiscale et

du contentieux ;

· La Sous-direction recherches et Appui à la

Vérification ;

· La sous direction organisation et contrôle des

services ;

· La Sous direction des Grandes entreprises ;

· La sous Direction Informatique.

L'organigramme13(*) ci-dessous en l'illustration graphique de la DGI

:

CHAPITRE II : Les

Différents Impôts et taxes au Mali :

L'Impôt se présente en définition, comme

étant un prélèvement pécuniaire

(c'est-à-dire numéraire en nature) opéré

auprès des contribuables, par voie d'autorité à titre

définitif et sans contre partie en vue de la couverture des charges

publiques.

Ainsi la fiscalité, sert d'outils

macro-économiques pour jouer sur des politiques mais aussi en plus et

surtout un moyen de financement du budget de l'Etat.

Les Impôts Indirects se définissent comme

étant des impôts assis sur des données intermittents,

c'est-à-dire portant sur des dépenses et sa perception se

poursuit tout au long de l'année.

Selon le dictionnaire économique `'Economica'',

l'impôt Indirect est un impôt répercuté par le

contribuable sur des tiers. L'obligation fiscale résulte donc d'un

événement : le fait générateur (par exemple

une vente).

Les contribuables Maliens sont repartis entre deux (02)

régimes d'imposition, il s'agit :

§ du régime synthétique pour les

contribuables ayant un chiffres d'affaires inférieur ou égale

à trente millions et

§ du régime réel pour ceux ayant un chiffre

d'affaires supérieur à trente millions.

Les contribuables peuvent par option changer de

régime.

Ceux inscrit aux réels sont assujettis à deux

types d'impôts : les impôts directs et les impôts

indirects.

Dans ce chapitre nous allons traiter les

impôts indirects et taxes assimilées

Section 1 : Les différents types d'impôts

indirects et taxes assimilées :

Ces impôts tirent leur caractères indirects du

fait que le contribuable auquel l'Etat demande de reverser l'impôt

« le redevable légal » n'est pas celui qui supporte

réellement l'impôt, il n'est qu'un intermédiaire entre le

consommateur final qui supporte entièrement

l'impôt « le redevable réel » et

l'Etat.

Au Mali, il existe entre autres neuf (09) types d'impôts

indirects :

Ce sont : la TVA ; ITS ; ISCP ;

TCA ; TIPP ; TAF ; CF ; TA ; TL

NB : l'ITS et la CF sont des

impôts directs mais c'est le mode de recouvrement qui fait d'eux des

impôts indirects.

1. La Taxe sur la valeur ajoutée :

La taxe sur la valeur ajoutée (TVA),

créée en 1954, est une invention française s'appliquant

aujourd'hui dans près de trente pays, principalement en Europe et aussi

au Mali. C'est un impôt indirect proportionnel, calculé sur le

prix de vente hors taxes de tous les biens et services. Les exportations sont

exonérées de la TVA malienne mais subissent la TVA du pays de

destination. La banque, les activités médicales ou le secteur

associatif sont exonérés de TVA mais sont soumis, en

contrepartie, à la taxe sur les salaires.

a. Champ d'application :

La TVA est une taxe qui frappe l'ensemble des

éléments constitutifs du prix de vente des biens et services. Sa

charge est supportée par le consommateur final des biens et services.

Cela est possible grâce au principe des déductions.

Les Taxes sur le Chiffre Affaires ont un champ limité

dans l'espace : c'est la territorialité. Il faut que les affaires

soient faites au Mali.

L'opération est faite au Mali, si elle est

réalisée aux conditions de la livraison de la marchandise au

Mali.

Les travaux immobiliers sont imposables s'ils sont

effectués au Mali.

Les prestations sont imposables lorsque le service rendu ou

l'objet loué est utilisé ou exploité au Mali.

Il existe (02) deux types d'assujettis : les assujettis

de plein droit et les assujettis volontaires ou sur option qui sont exclus du

champ d'application mais demandent à être assujettis à la

TVA.

b. Assiette de la TVA et taux :

La base d'imposition des opérations taxables est

définie à l'article 488.

Pour les produits importés, par la valeur CAF14(*) franco frontière.

Pour les ventes et les prestations, par toutes les sommes,

valeurs, biens ou services reçus ou à recevoir par le vendeur ou

le prestataire en contre partie.

Pour les travaux immobiliers, par le montant des

marchés, mémoires ou factures.

Pour les livraisons à soi-même, par le prix de

revient des biens faisant l'objet de ces livraisons.

Le taux est unique et fixé à 18%.

c. Le fait générateur et

exigibilité:

Le fait générateur est l'événement

qui donne naissance à la créance de l'Etat ; cette

créance devient exigible lorsqu'elle peut être recouvrée

sans délai par toutes voies de droit.

Le fait générateur pour les importations est le

franchissement du cordon douanier et l'exigibilité, la mise à la

consommation.

Pour les ventes, le fait générateur et

l'exigibilité sont confondus. Le fait générateur est la

livraison, l'exigibilité également est la livraison.

Pour les travaux immobiliers, le fait générateur

est l'exécution des travaux, l'exigibilité est l'encaissement.

Lorsque les travaux donnent lieu à

l'établissement des décomptes ou à des encaissements

successifs, le fait générateur est réputé

intervenir lors de l'expiration des périodes auxquelles ces

décomptes et encaissements se rapportent, et l'exigibilité lors

de l'encaissement des acomptes ou du prix.

d. Les déductions:

La taxe sur la valeur ajoutée qui a grevé les

éléments du prix d'une opération imposable est

déductible de la TVA applicable à cette opération. Article

497 du nouveau CGI.

Ce qui implique que la TVA payée en amont d'une

opération taxable est déductible de la TVA collectée.

Pour être déductibles, les biens et services

acquis par l'entreprise doivent être la propriété de

l'entreprise, nécessaires à l'exploitation et affectés

à celle-ci. Les biens et services doivent être affectés

à la réalisation d'une opération taxable ou

assimilée frappés de la TVA et non expressément exclus du

droit à déduction par une disposition particulière.

Seuls les assujettis à la TVA sur l'ensemble de leurs

activités peuvent déduire l'intégralité de la taxe

ayant grevée leurs acquisitions de biens et services.

Pour les entreprises qui réalisent à la fois les

opérations exonérées et les opérations taxables, la

TVA est en partie déductible. La fraction déductible est

déterminée en appliquant à la taxe en cause un pourcentage

de déduction appelé « prorata ».

Le prorata résulte du rapport existant entre le montant

annuel des recettes afférentes à des opérations ouvrant

droit à déduction (numérateur) et le montant annuel des

produits de toute nature des cessions d'éléments de l'actif

immobilisé, des subventions d'équipement, des indemnités

d'assurance ne constituant pas la contrepartie d'une opération soumise

à la taxe sur la valeur ajoutée, et des débours

(dénominateur).

Certains biens et services sont exclus du droit à

déduction ; n'est pas déductible la taxe sur la valeur

ajoutée ayant grevée les biens ou services utilisés par

des tiers, des dirigeants ou le personnel de l'entreprise, tels que le logement

ou l'hébergement, les frais de réception, de restaurant, de

spectacles ou de toute dépense ayant un lien direct avec les

déplacements ou la résidence. N'ouvrent pas droit à

déduction les immeubles autres que les bâtiments et locaux

à usage industriel, commercial, artisanale ou professionnel. N'est

également pas déductible la taxe ayant grevée les biens

cédés et les services rendus gratuitement ou à un prix

sensiblement inférieur au prix de revient, à titre de

commissions, gratifications, rabais, bonifications, cadeaux, quel que soit la

qualité du bénéficiaire sauf quand il s'agit d'objets

publicitaires de très faible valeur.

e. Obligations des contribuables:

Le contribuable a l'obligation de déclarer et de payer

lui-même la TVA dont il est redevable vis-à-vis du trésor

public.

La déclaration du chiffre d'affaires doit être

déposée et payée au centre du domicile fiscal du

contribuable dans les quinze premiers jours de chaque mois pour les

opérations effectuées le mois précédent.

Le centre des impôts assure le recouvrement de

l'impôt non payé au moment de la déclaration.

Les redevables soumis au régime de la

déclaration du chiffre d'affaires doivent tenir une comptabilité

régulière comportant :

- un livre journal coté et parafé ;

- un journal auxiliaire

« ventes » ;

- un journal auxiliaire

« achats » ;

- un livre d'inventaire ;

- un fichier de comptabilité informatisée dont

le logiciel permet de procéder à tout contrôle.

Tout redevable de la taxe sur la valeur ajoutée qui

livre des biens ou rend des services à un autre redevable ou qui lui

réclame des acomptes donnant lieu à exigibilité de la taxe

doit lui délivrer une facture ou un document en tenant lieu.

Ces factures ou documents en tenant lieu établis par

les redevable de la taxe sur la valeur ajoutée doivent obligatoirement

faire apparaître d'une manière distincte le pris hors taxe sur la

valeur ajoutée, le taux, le montant de la taxe sur la valeur

ajoutée, le prix net des marchandises ou des services, le régime

d'imposition du fournisseur ainsi que le numéro d'identification fiscal

du vendeur et de l'acheteur.

2. L'Impôt sur les traitements et

salaires :

Sont imposés à l'ITS, les traitements et

salaires désignant tous les éléments qui participent

à la rémunération du salarié. Il s'agit des

salaires de base, les primes et indemnités divers, les majorations pour

heures supplémentaires, les avantages en nature, les congés

payés. Sont également imposables dans cette catégorie les

pensions et les rentes viagères.

L'article 3 du nouveau CGI énumère les

éléments de salaires non imposables. Il s'agit des les

allocations familiales et d'assistance à la famille versées par

l'Etat et les organismes de prévoyance sociale ; les majorations de

soldes, d'indemnités ou de pensions attribuées en

considération des charges de famille et à condition que tous les

salariés de l'entreprise sans distinction, bénéficient

d'une allocation d'un montant identique pour une même situation

familiale ; les indemnités spéciales destinées

à couvrir les frais de mission ou de déplacement, les

indemnités de risque ou tout autre dont l'exonération est

prévue par un texte réglementaire. La retraite des combattants,

les pensions servies aux victimes civiles et militaires de la guerre ou

à leurs ayants droits. Les rentes viagères et indemnités

temporaires attribuées aux victimes d'accident du travail. Les

indemnités de licenciement et de départ à la retraite,

dans la limite des montants fixés par le code du travail.

L'impôt sur les traitements et salaires est

calculé et retenu par l'employeur ou la partie versante, pour le compte

du trésor (Article 09 du nouveau CGI).

L'impôt dû est calculé par l'application au

revenu net imposable des taux d'imposition conformément au barème

ci-dessous.

Tableau des barèmes :

|

TRANCHES DE REVENU

|

TAUX

|

|

0 à 175 000

|

0%

|

|

175 0001 à 600 000

|

5%

|

|

600 001 à 1 200 000

|

13%

|

|

1 200 001 à 1 800 000

|

20 %

|

|

1 800 001 à 2 400 000

|

28%

|

|

2 400 001 à 3 500 000

|

34%

|

|

Au-delà de 3 500 000

|

40%

|

L'article 11 du nouveau CGI stipule: la réduction pour

charge de famille applicable à l'impôt brut est

déterminée comme suit :

|

REDUCTIONS POUR CHARGES DE FAMILLES

|

TAUX

|

|

Célibataire divorcé ou veuf, sans enfant

à charge

|

0%

|

|

Par enfant à charge, jusqu'au dixième inclus

|

2,5%

|

|

Marié(e) sans enfant, à charge

|

10%

|

|

L'enfant majeur infirme donne droit à une

réduction d'impôt de

|

10%

|

Toute personne physique ou morale qui paye des sommes

imposables est tenue d'effectuer, pour le compte du trésor la retenue de

l'impôt (Article 16 du nouveau CGI).

Tout employeur doit remettre dans le courant du mois de

janvier de chaque année à la direction régionale des

impôts, un état présentant, pour chacune des personnes

qu'il a occupées au cours de l'année précédente,

les indications suivantes :

- nom, prénom, emploi et adresse.

- Montant des traitements et autres avantages en argent ou en

nature pendant la dite année, après la réduction des

retenues pour la retraite.

- Période à laquelle s'appliquent les paiements

lorsqu'elle est inférieure à une année.

- Montant des allocations spéciales destinées

à couvrir les frais inhérents à la fonction ou à

l'emploi.

- Montant des retenues opérées par leurs soins

et reversées au trésor.

Tout employeur qui n'a pas opéré les retenues

est passible d'une amende fiscale égale au montant des retenues non

effectuées (Article 27 du nouveau CGI).

3. L'Impôt spécial sur

certains produits :

a. Champ d'application:

Les opérations taxable à l'ISCP sont

constituées par les importations et les livraisons à la

consommation des produits suivants : boissons alcoolisées, boissons

gazeux, tabacs, armes et munitions, noix de cola, produits miniers nationaux.

Les produits sont choisis conformément aux dispositions de l'UEMOA.

Cet impôt n'est du qu'une seule fois pour

un même produit.

b. Assiette:

La base de calcul de l'impôt spécial sur certains

produits est constituée :

ü A l'importation, par la valeur en douane majorée

des droits taxes dus à l'entrée, l'exception de la TVA et de

l'ISCP ;

ü En régime intérieur, c'est-à-dire

pour les produits de fabrication locale, par le prix de vente sortie usine,

à l'exception bien sur de la TVA et de l'ISCP lui-même.

Dans le cas de cession à titre gratuit ou à un

prix inférieur au prix de revient et de prélèvements

effectués par les fabrications pour leurs propres besoins, la base de

calcul est constituée par le prix de revient des biens faisant l'objet

de ces cessions ou prélèvements.

Les fourchettes, des taux applicables sont indiquées

dans les tableaux annexés à l'article 587 de CGI. C'est le

conseil des Ministres qui fixe par voie de décret les taux applicables

qui doivent respecter les limites de ces fourchettes.

c. Les assujettis:

L'ISCP est acquitté par les personnes effectuant les

opérations imposables (importateurs et fabricants).

Sa liquidation est effectuée au vu des

déclarations qu'elles souscrivent.

En ce qui concerne les produits importés c'est le

service de douanes qui est chargé d'asseoir et de liquider cet

impôt. Le service des impôts est compétent pour les produits

de fabrication locale.

4. La Taxe sur les affaires

financières (TAF):

Les activités financières des banques et

établissements financiers sont soumises à une taxe

spécifique appelée Taxe sur les affaires financières

(TAF).

La TAF frappe en principe toutes opérations

financières des banques et des établissements financiers. Elle

est acquittée par la banque et l'établissement financier.

Contrairement à ce qui se passe en matière de TVA, le

contribuable de la TAF ne peut récupérer cette taxe.

a. Champ d'application:

Pour être imposable à la TAF, l'opération

doit se rattacher à une activité financière

constituée soit par le commerce de l'argent, soit par le commerce des

valeurs. Le commerce de l'argent est constitué par toutes les

opérations d'emprunt bancaire classiques ainsi que toutes transactions

sur les devises. Le commerce des valeurs est tout ce qui est relatif aux

valeurs mobilières, c'est le commerce des titres.

La diversité des produits qui naissent de la mise en

oeuvre de ces opérations est évidemment très grande. Les

plus courants sont les suivants :

ü Les produits sur opérations avec la

clientèle : il s'agit des intérêts et produits

assimilés, y compris les commissions de découvert se rapportant

avec la clientèle ;

ü Les produits sur opération de change : les

commissions acquises à l'occasion des opérations de change

relèvent de la TAF ;

ü Les produits sur opérations hors bilan : il

s'agit des produits relatifs aux engagements par signature du banquier en

faveur de son client. Ces engagements par signature peuvent prendre la forme de

caution, d'aval, de garantie. Pour cela, le banquier perçoit une

commission qui sera soumise à la TAF.

b. Les assujettis:

Il existe deux catégories de personnes

imposables :

ü Les

professionnels du commerce des valeurs et de l'argent sont assujettis à

la TAF du seul fait qu'ils réalisent à titre professionnel des

opérations soumises à la TAF, peu importe d'ailleurs que

l'opération soit effectuée à titre principal ou non. Parmi

ces professionnels du commerce des valeurs et de l'argent figurent en premier

chef les banques et les établissements financiers.

ü Les

personnes réalisant à titre principal des opérations de

nature bancaire ou financière ; ici la qualité d'assujetti

est indépendante du statut juridique de la personne, celle-ci pouvant

être soit une personne physique, soit une personne morale. Toute personne

sera considérée comme assujettie à la TAF dès lors

qu'elle réalise des opérations de nature bancaire ou

financière à titre principal.

Cette catégorie comprend surtout les escompteurs et les

remisiers.

c. Les exonérations:

Il existe deux causes principales d'exonération

à la TAF :

Les opérations hors du champ d'application de

la TAF sont :

ü Les activités financières des

assurances : les activités financières des entreprise

d'assurances relèvent du champ d'application du droit d'enregistrement

et plus précisément de la taxe sur les contrats

d'assurances ;

ü Les opérations soumises à TVA : il

s'agit ici de l'opération de crédit bail qui est une technique

par laquelle la vente est faite non pas à l'utilisateur, mais à

l'établissement financier qui devient propriétaire du bien, le

loue et le revendra éventuellement en fin de bail à

l'utilisateur. Cette méthode de financement des investissements

relève du champ d'application de la TVA.

Les opérations ne se rattachant pas au commerce de

l'argent et des valeurs parmi ces genres d'opération et des bons de

caisse.

Les opérations exonérées par une

disposition expresse :

ü L'exonération peut être accordée

d'abord à raison de la qualité de l'intervenant. Comme les

opérations réalisées par la banque centrale ainsi que les

sommes versées par le trésor public à cette

dernière.

ü L'exonération peut être également

accordée à raison de la nature de l'opération. cette

exonération concerne les opérations suivantes : les

intérêts et commissions relatifs aux opérations

réalisées sur le marché monétaire, les

opérations de réescompte ou de pension d'effets.

d.

Assiette:

Pour les opérations bancaire et financière et de

façon générale, toutes les opérations qui se

rattachent au commerce des valeurs et de l'argent, la base d'imposition est

constituée par l'ensemble des recettes réalisées à

l'occasion des opérations imposables, exclusion faite de la TAF

elle-même. Elle ne s'applique pas sur le principal, mais soit sur les

intérêts ou soit sur les commissions. Le taux de la TAF est unique

et est égal à 15%

5. La Contribution

forfaitaire :

Tous particuliers et société passible de

l'IBIC15(*) et de

l'impôt sur les bénéfices agricoles sont assujettis

à cette contribution (article 303).

Cette contribution dont le taux est fixé à 5,5%

est calculée sur le montant brut des rémunérations,

traitements, salaires, indemnités payés à l'ensemble sur

l'ensemble de son personnel y compris la valeur réelle des avantages en

nature.

6. La Taxe de logement :

Tous particuliers, sociétés, groupements ou

associations passibles de l'IBIC sont assujettis au paiement de la TL16(*) sous réserve de

l'application des accords, conventions ou protocoles. La base de la taxe est la

même que celle de la CF17(*) à la charge des employeurs. Son taux est

fixé à 1% de la masse salariale brute totale supportée par

les employeurs publics et privés.

7. Taxe d'apprentissage ou taxe de

formation professionnelle (T.A) ou (T.F.P) :

Perçue par le service des impôts pour le compte

de Fonds d'Appuis à la Formation Professionnelle Apprentissage

(ci-après FAFPA). Son taux

est de 2% sur les salaires bruts.

Sont assujettis au paiement de la TA tous particuliers,

sociétés, groupements ou associations passibles de l'IBIC.

8. Taxe sur les contrats

d'assurances :

Son assiette est constituée des conventions

d'assurances ou de rentes viagères conclues dans les conditions

visées aux articles 870 et 871 du CGI.

La taxe est perçue sur le montant des sommes

stipulées au profit de l'assureur et de tous accessoires dont celui-ci

bénéficie directement ou indirectement du fait de l'assuré

(art 872).

Le tarif de la taxe est fixé à :

ü 4% pour les contrats d'assurances contre les risques de

toute nature de navigation maritime, fluviale, aérienne ou

terrestre ;

ü 20% pour tous les autres contrats d'assurance (vol,

incendie, responsabilité civile auto...).

Sont exemptés de cette taxe : les

réassurances, les assurances sur la vie et assimilés, les

contrats de rente viagère...

9. Taxe intérieure sur les produits

pétroliers :

C'est une taxe intérieure sur les produits

pétroliers est une taxe qui frappe l'ensemble des produits

pétroliers sans exception.

Section 2 : Mode de Contrôle, de Sanction, de

Prescription et Contentieux :

Tous les impôts indirects et taxes assimilées

ont presque les mêmes procédés de contrôle, de

sanction, et de contentieux.

1. Le Contrôle :

Le droit de contrôle et de rehaussement de

l'administration s'exerce comme en matière d'impôt sur les

bénéfices. Les redressements en matière d'impôts

indirects peuvent avoir des incidences sur le résultat fiscal.

§

Déduction en cascade des rappels d'impôt indirect :

Lorsque l'impôt indirect est vérifié en

même temps que les impôts sur le revenu, les contribuables peuvent

demander, avant l'établissement des cotisations d'impôts sur le

revenu, que le rehaussement de l'indirect afférent à un exercice

donné soit déduit pour la détermination de la base

imposable de l'impôt sur le résultat du même exercice.

§

Régularisation des déductions d'impôts :

Toute augmentation ou diminution des déductions

comporte en contrepartie une diminution ou une augmentation de la charge de

l'impôt non récupérable imputée sur le

résultat imposable.

2. Sanctions:

Elles sont fonctions de l'obligation ou de l'ampleur de

l'omission commise par le contribuable.

§ Défaut ou retard de dépôt de la

déclaration d'existence, de déclarations modificatives :

Ils sont sanctionnés respectivement par une amende de

50.000F et 250.000F.

§ Mention abusive de l'impôt sur une

facture :

Elle est sanctionnée par une pénalité de

200%.

§ Dépôt tardif de la déclaration

d'impôt :

Si le retard est :

ü Inférieur ou égal à un mois, une

amende de 5% est appliquée aux droits déclarés.

ü Si le retard dépasse un mois l'amende encourue

est de 25% des droits déclarés.

ü Si le dépôt tardif est intervenu

après une mise en demeure de l'administration, une

pénalité de 50% est due.

§ Défaut de dépôt de la

déclaration d'impôt :

Si le contribuable, 10 jours après mise en demeure ne

souscrit pas sa déclaration, l'administration est en droit de le taxer

d'office. Il encourt une pénalité de 100% des droits

arrêtés.

§ Insuffisance de la déclaration de

l'impôt :

Lorsque l'insuffisance ou l'omission est de bonne foi, la

pénalité encourue est de 50%. La pénalité est

portée à 100% en cas de mauvaise foi.

§ Retard de paiement :

Le retard de paiement est passible d'une majoration de 2% par

mois de retard. La majoration est cependant plafonnée à 20%.

§ Cas particuliers :

Pour les contribuables exonérés en vertu de

textes autre que le CGI et les déclarations souscrites en retard ou non

déposées mais ne comportant aucun droit, l'amende est de

50.000F.

3. Prescription :

Le pouvoir de rectification des déclarations donc de

redressement et le recouvrement des dettes fiscales ne peuvent être

exercé par l'administration que pendant un certains laps de temps. Ce

temps s'appelle délai de prescription. Il convient de distinguer la

prescription d'assiette et la prescription de recouvrement.

§ La prescription d'assiette :

Pour les impôts indirects, le

délai dont dispose l'administration pour réparer les omissions ou

insuffisances expire le 31/12 de la 3ème année suivant

celle au titre de la quelle l'imposition est

établie.

§ La

prescription de recouvrement :

En matière d'impôts indirects, la prescription

intervient dans les quatre ans de la mise en recouvrement.

4. Le Contentieux:

Le contribuable peut en cas de désaccord contester par

voie hiérarchique et devant les tribunaux les impositions mises à

sa charge. Il peut aussi même en absence de désaccord demander la

clémence de l'administration par un recours gracieux.

PARTIE II :

ANALYSE ET ETUDE APPROFONDIE DES IMPÔTS INDIRECTS

|

L'impôt indirect perçu à l'occasion d'une

dépense est doté d'une faculté de percussion sur autrui,

bénéfice de l`anesthésie fiscale ce qui constitue un

avantage énorme sur le plan psychologique et politique on peut ainsi

accroitre l'impôt sans déclencher des réactions

défavorables chez les contribuables réels.

Perçu journellement l'impôt indirect augmente

quand augmentent les transactions ou les tarifs. Afin de permettre un

impôt indirect de s'adapter a la conjoncture, le législateur

autorise le pouvoir exécutif à modifier les taux de la plus part

des impôts indirect notamment en matière de douane.

Un bon rendement de l'impôt dépend de trois

opérations bien conduites ;

Déterminer correctement la base imposable, fixer le

montant de la créance de l'état mobiliser cette créance

dans son intégralité et dans les délais impartis. Faute

d'une bonne compréhension et de la fraude l'Etat Malien perd

énormément d'argent au niveau de la T.V.A.

L'impôt indirect est incontestablement plus injuste.

Ignoré de celui qui le paie il ne tient pas compte des situations

personnelles telles que les charges de familles. A fortune égale une

famille nombreuse, parce qu'elle consomme plus, paie plus d'impôts

indirect.

Cette deuxième partie de notre travail sera focaliser

dans un premier chapitre sur la rentabilité des impôts

indirect pour ensuite montré l'importance des

recouvrements des ses dits impôts dans les

différents centre de Bamako et sur le plan

national dans un second chapitre

CHAPITREI : LA RENTABILITE DES IMPÔTS

INDIRECTS

Les impôts indirects sont très rentables

procurant ainsi d'abondantes ressources à l'Etat. C'est pourquoi, ils

existent partout. La TVA existe dans plus de 140 pays. Dans la plupart des pays

où les impôts indirects existent, leurs parts représentent

plus de 50% des recettes fiscales. Ceci peut s'expliquer par le fait qu'ils

sont payés par tous car ils portent sur la consommation.

Au Mali, un tableau synoptique de la direction

générale des impôts intitulé :

« situation des recouvrements pour la période de 1990 à

2005 » fait apparaître une évolution constante et

régulière des impôts directs et taxes indirectes. Des

spécialistes de la question révèlent qu'ils existent

quinze postes de recouvrements composant les impôts directs contre vingt

quatre pour les taxes indirectes. Ce qui explique davantage la part des

impôts indirects dans les recettes fiscales. Ainsi, le montant des

recouvrements de 1990 à 2005 est passé de 24 milliards de francs

CFA à 90 milliards de francs CFA.

Pour l'année 2007, il a été prévu

en termes de recettes fiscales, un recouvrement d'impôt indirect de

436,766 milliards de FCFA contre 97,716 milliards de FCFA d'impôts

directs pour la même année ; soit un écart de plus du

quadruple (+ 4,47%).

La fiscalité française aussi se

caractérise par une prédominance des impôts

indirects.

En France, la plus grande part des recettes fiscales provient des

impôts indirects. La TVA à elle seule représente 50% de ces

recettes. Si l'on y ajoute la TIPP, ce sont 60% des recettes fiscales de l'Etat

qui proviennent de l'impôt sur la dépense ou la consommation

tandis que l'impôt sur le revenu ne représente que 20% de ces

recettes.

En France, en 2002, l'ensemble des impôts de l'Etat a

diminué de 1,2%. Cette diminution n'a concerné qu'une

catégorie d'impôt : les impôts directs (-5% pour

l'impôt sur le revenu et -12% pour l'impôt sur les

sociétés) ; par contre la part des impôts indirects

n'a cessé d'augmenter (+2,2% pour la TVA et + 3,4% pour la

TIPP).

Les impôts indirects sont sans nul doute les impôts les

plus rentables. Et, ils sont indolores. On dit souvent qu'ils ont un effet

anesthésiant du fait de leurs montants incorporés dans le prix.

Généralement, celui qui acquitte le montant n'est pas celui qui

supporte la charge. Le premier est appelé redevable et le second

contribuable.

SECTION1 : Le manque à gagner de

l'Etat et la justice fiscale

La section1 sera consacré a la justice fiscale et

l'argent que perd chaque année l'Etat. Soulevez a

l'introduction de la partie l'Etat Malien perd de l'argent au niveau de sa

T.V.A dû a une mauvaise gestion de ses services la fraude et

l'incompréhension. Egalement il faut noter que les impôts

indirects sont injustes car il ne tient pas compte de la faculté

contributive des assujettis comme les impôts directs.

- §1 Le manque à gagner de l'Etat

L'Etat malien perd chaque année des milliards de

recettes fiscales notamment en matière d'impôts indirects surtout

la TVA.

L'étendue des travaux du vérificateur

général a beaucoup été limitée à

cause de l'incompréhension du milieu des affaires en ce qui concerne

l'accès aux informations financières de certaines entités.

En dépit de ces pesanteurs, le vérificateur

général a pu bien mener ses missions. Ainsi, parmi les structures

contrôlées, les vérifications ont mis en évidence un

manque à gagner pour l'Etat de 15 587 896 837 FCFA dont 12 959 404 363

FCFA au titre de la TVA et des protocoles non valides avec le fisc et 2 628 492

474 FCFA de droits de douane.

Ces chiffres concernent six entités

dont trois sociétés, deux administrations (direction

générale des douanes et des impôts) et la mairie du

district de Bamako. En tenant compte, des coûts moyens des

infrastructures, ce montant aura permis à l'Etat de construire de

nombreux dispensaires, maternités, Centres de santé communautaire

(CSCOM), ou des centres de santé de référence ou la

construction de lycées, ou des routes etc.

Bref, ce montant aura permis à l'Etat de faire des

réalisations dont tout le monde aura bénéficié.

La direction générale des impôts (DGI)

doit prendre des mesures préventives pour augmenter le montant des

recouvrements en vue de diminuer la fraude. En outre, l'Etat malien doit

multiplier les sanctions en cas de fraude afin de pouvoir diminuer ce

phénomène.

Par ailleurs, en février 2007 lors de la rencontre

ACP-UE, l'ambassadrice de l'union européenne Madame Irène Horejs

a soutenu qu'une étude d'impact sur les recettes fiscales du Mali a

émis plusieurs hypothèses. L'une d'entre elles est la

réduction des pertes du Mali en termes de recettes fiscales de l'ordre

de 18,4 milliards de FCFA par an dans l'hypothèse d'un

démantèlement tarifaire total dès 2008. Le modèle

exploité tient cependant compte des effets indirects positifs de l'APE

sur l'activité économique et la croissance et donc sur les

recettes fiscales. Une fois ces effets pris en compte, la perte de recettes

fiscales se réduit à 14,6 milliards de francs CFA la

première année du choc et de 9,6 milliards de francs CFA en

2015.Une autre hypothèse est qu'en cas « d'un

démantèlement tarifaire étalé sur douze ans et

d'une augmentation de 5% de l'assiette fiscale, les pertes seront nulles

à l'horizon 2015 », a ajouté l'ambassadrice.

La phase intensive commence désormais avec, entre

autres, les discussions sur le démantèlement tarifaire, le

listing des produits exemptés, c'est-à-dire la facilitation des

échanges commerciaux, la promotion des investissements et l'application

des règles de concurrence. Si, l'assiette fiscale est augmentée

en fonction des facultés contributives, cela est bon mais dans le cas

contraire si elle est augmentée en ne tenant pas compte des

facultés contributives, elle doit être abandonnée.

- §2 La justice fiscale en matière

d'impôts indirects

Payer le personnel de l'Etat, les matériaux, les

bâtiments, constructions des hôpitaux, des infrastructures,

remboursement des dettes publiques, les exemples n'en manquent pas mais il

reste une évidence : les politiques publiques doivent être

financées.

L'impôt fournit une part essentielle des ressources de

l'Etat malien après la douane. Une contribution commune,

prélevée sur la richesse de chacun, est nécessaire. Mais

plusieurs critères doivent être retenus dans son mode de

répartition.

Plusieurs assiettes doivent être

déterminées en tenant compte des différences de situation.

Selon la politique fiscale suivie, l'impôt peut non

seulement servir à financer les biens et services mais également

à mieux redistribuer les richesses et corriger les

inégalités, en réclamant plus aux uns et moins aux autres.

Tel n'est pas le cas en matière d'impôt indirect. Les impôts

indirects sont des impôts « injustes ». Ils ne

prennent pas en compte les situations de famille. Ils appliquent un même

taux à tous les consommateurs quels que soient leurs niveaux de

revenus ; ils frappent indistinctement « le nécessaire du

pauvre comme le superflu du riche ». Car, les citoyens les plus

pauvres dépensent tous ceux qu'ils gagnent dans les besoins vitaux

(manger, boire, dormir) et en sont imposés sur la totalité de

leurs revenus tandis que les citoyens les plus riches consacrent la plupart de

leurs revenus à l'épargne et ne sont pas imposés sur la

totalité de leurs gains. Ils pèsent davantage sur les fins de

revenus que de hauts revenus. Or, l'impôt a un rôle de

redistribution des revenus et de correction des inégalités

sociales.

Dans son article 13, la déclaration des droits de

l'homme et du citoyen de 1789 fonde l'exigence de la justice fiscale : la

contribution doit être déterminée en fonction des

« facultés » de chacun, ce qui implique une

progressivité de l'impôt. C'est ce qui permet d'éviter de

faire supporter le même taux d'impôt à tous comme c'est le

cas des impôts indirects.

Section 2: Evaluation financière des

réformes fiscales :

Pour évaluer les réformes fiscales, nous devons

analyser un certains nombres d'indicateurs :

· Indicateur du développement humain

· Evolution des recettes fiscales

· Evolution du nombre de contribuable

· Performance fiscale

· Impact de la reforme fiscale

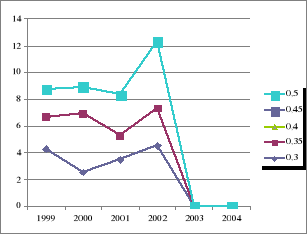

1. L'Indicateur de développement

humain:

Depuis 1990, le Programme des Nations Unies pour le

développement (ci-après PNUD) publie un indice synthétique

du développement humain (ci-après IDH). Il s'agit en fait de

compléter les indicateurs traditionnels (tel le PIB) par un indicateur

plus synthétique qui est construit à partir de critères

fondamentaux qui sont liés au degré de développement d'un

pays. L'IDH privilégie la longévité, le savoir et le

niveau de vie. Il est actuellement calculé à partir de quatre

variables de base soit le revenu, l'espérance de vie,

l'alphabétisation des adultes et le nombre moyen d'années

d'études18(*).

Au début du PAMORI17 (projet d'appui a la

mobilisation des recettes intérieures), le Mali avait un faible indice

de développement humain. En effet, à cette période, il

occupait le 171e rang parmi les 174 pays analysés6. Or, sept

ans plus tard, la situation n'a pas vraiment changé, il se situe encore

parmi les pays les moins développés du monde. Selon le rapport

des Nations Unies, publié en 2004, le Mali est classé au

174e rang sur 177 pays.

Le graphique 1 montre que l'IDH malien est en

baisse depuis 2001. En effet, la valeur attribuée à son IDH est

passée de 0,378 en 2001 à 0,326 en 2004. De plus, pour la

période étudiée, l'écart entre la valeur de l'IDH

du Mali par rapport à la valeur globale de l'Afrique subsaharienne

s'agrandit continuellement.

Graphe 119(*) (ci-dessous)

2. Evolution des recettes

fiscales:

Le diagnostic initial de la situation fiscale et

économique du Mali permettait de soulever plusieurs constats qui

indiquaient, dès lors, certaines pistes de réformes10. Entre

autres, cette première étude soulignait la faiblesse des recettes

gouvernementales. En conséquence, l'État n'arrivait pas à

satisfaire convenablement aux besoins de base de sa population et il lui

était difficile de favoriser le développement économique

du pays11. Or, dans le cadre du processus des réformes fiscales, il

était question d'améliorer cette situation, ainsi il semble

pertinent de vérifier si cet objectif a été atteint.

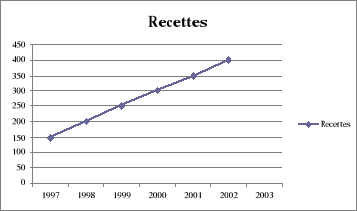

Recettes fiscales de l'État :

À cet égard, le graphique 2

permet d'apprécier l'évolution des recettes fiscales du

gouvernement malien, de 1997 à 2003. L'analyse de ces données

démontre que les recettes fiscales du Mali ont cru

considérablement pendant la période mentionnée. Elles sont

passées de 196 milliards de F CFA en 1997 à 362 milliards de F

CFA en 200320(*). En fait,

les recettes de 2003 représentent 1,8 fois celles de 1997.

De plus, il est intéressant de porter une attention

particulière à la croissance plus prononcée que

connaissent les recettes fiscales maliennes depuis l'année 2000. Il

semblerait qu'elles aient connu une augmentation plus importante à

partir de ce moment et que par le fait même, cela coïncide avec les

premières retombées de la mise en oeuvre des réformes

fiscales.

Graphique 2 : Évolution des recettes fiscales de

l'État (en milliards de F CFA)

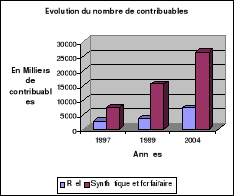

3. L'Evolution du nombre de

contribuable:

Au commencement du PAMORI, il a été

souligné que le régime d'imposition était basé sur

un bassin de contribuables trop restreint et que le secteur informel

nécessitait d'être plus fiscalisé21(*). Pour palier ce

problème, plusieurs actions ont été posées. Entre

autres, des lettres circulaires ont été envoyées pour

sensibiliser les organismes internationaux, les corps diplomatiques et les

expatriés à communiquer certains renseignements aux

autorités fiscales. De plus, certaines mesures ont

amélioré l'identification des contribuables et une nouvelle forme

d'impôt a été instaurée, soit l'impôt

synthétique22(*).

Pour vérifier les répercutions de ces actions,

il est intéressant de vérifier l'évolution du nombre de

contribuables au cours des dernières années, soit de 1997

à 2004. Le tableau suivant démontre que pour le District de

Bamako, ce nombre a plus que doublé pendant la période

étudiée. En effet, il est passé de 9 910 à 33

368. D'ailleurs, l'impôt synthétique, qui remplace l'impôt

forfaitaire, semble assujettir davantage de personnes. Les contribuables qui y

sont soumis sont passés de 7 373 à 26 289. Il semble donc que le

problème initial ait été pris en compte et que la

situation se soit améliorée. Toutefois, ces données ne

concernent que le District de (Bamako, il n'est donc pas possible de

généraliser cette conclusion à l'ensemble| du pays.

Tableau 123(*) :

Évolution du nombre de contribuables du District de Bamako,

de 1997 à 2004, répartis selon

leur classement :

|

1997

|

1999

|

2004

|

|

Centre des impôts :

|

|

|

|

|

Réel

|

2 537

|

3 t67

|

7 079

|

|

Synthétique &

forfaitaire

|

7373

|

15 461

|

26 289

|

|

Total

|

9 910

|

20 999

|

33 368

|

4. Performance fiscale:

L'analyse de la performance fiscale de certains impôts

et taxes permet de faire ressortir lesquels sont les plus performants ou les

plus prometteurs24(*). Il

s'agit de qualités importantes à vérifier pour

connaître l'évolution de (l'efficience du système fiscal.

À la suite d'une telle analyse, il est possible d'apporter des

changements constructifs ou des attentions particulières sur certaines

facettes du régime existant. Au Mali, la TVA est la taxe la plus

performante. En effet, c'est elle qui a rapporté le plus de recettes et

qui connaît en même temps une excellente croissance. La

deuxième source en importance demeure les droits de douane. Cependant,

leur faible croissance au cours de la période analysée s'explique

par la mise en place de la politique commerciale commune de l'UEMOA. De plus,

il est possible de constater que la taxe Ad valorem et le CPS sur l'or sont les

formes de taxation que connaissent la plus forte croissance, bien que les

recettes qu'elles génèrent soient particulièrement

faibles. Quant aux perspectives d'avenir, les recettes du secteur minier

semblent très prometteuses. L'analyse nous permet aussi de remarquer

que l'impôt sur les revenus fonciers25(*) hic-après IRF) est le seul ayant connu une

décroissance au cours des dernières années. En effet, en

1997, il rapportait près de deux milliards de F`CFA, alors qu'en 2003 il

a généré seulement 500 millions de F CFA. Le FMI

soulignait, dans son rapport`de janvier 2004, que la faiblesse des recettes de

l'IRF26(*)

démontre! Son dysfonctionnement27(*). De plus, il y est stipulé qu'il existe une

confusion au niveau du mode de paiement et qu'il apparaît facile de le

contourner28(*). Les

autorités maliennes doivent absolument! Se pencher sur ce

problème, «car cet impôt pourrait être une source de

revenus appréciable.

5. Impact de la reforme

fiscale :

Il semble intéressant, à la suite «des

réformes fiscales, de connaître l'impact financier de celles-ci.

Cet indice cherche à estimer la part de l'augmentation des recettes

fiscales qui est attribuable aux réformes encourues. Plus

spécifiquement, il identifie la part imputable aux modifications

législatives et celle attribuable à l'amélioration de

l'administration fiscale.

Dans un premier temps, aux fins de cette évaluation, il

a été établi que les recettes fiscales ont augmenté

plus rapidement que l'économie du pays. Elles ont cru 1,5 fois plus vite

que le PIB29(*). À

cet effet, le tableau 2 présente l'augmentation des

recettes fiscales et celle du PIB.

Tableau 230(*) : Augmentation des recettes fiscales

et du PIB

(En milliards de F CFA)

|

1997

|

2003

|

Augmentation

|

%

|

|

recettes fiscales

|

196,3

|

362,5

|

166,2

|

84,6

|

|

PIB

|

1 574

|

2 461

|

987

|

56,3

|

CHAPITRE II : La situation des recouvrements des

impôts Indirects et taxes assimilées

Ce second chapitre intitulé situation des recouvrements

des impôts indirects et taxes assimilées sera consacré

à une analyse de la situation des impôts indirects du

période 2004 à 2006 dans les différents centres de

recouvrement du district de Bamako et également sur le plan national.

Pour plus de détail nous examinerons d'abord la

situation des recouvrements par centre du district, puis sur le plan

national.

SECTION1 : La situation des recouvrements par

centre du district

A. Situation des recouvrements dans les six centres

du district de 2004 à

2006 : le district de Bamako compte six

postes de recouvrements comme pour illustrer ces six communes, aussi grandes

les unes que les autres les communes du district n'ont pas les mêmes

pouvoir de rendement dû au manque de certains infrastructures

socio-économiques peu développé ; ce qui les

empêchent de faire un bon résultat. Avec l'instauration de l'outil

informatique SIGTAS le constat fait que les communes III, IV, V font plus de

rendement que les trois autres c'est pourquoi dans le développement qui

va suivre on na jugé nécessaire de les classé par leur

pouvoir contributive.

§1 Les meilleurs

rendements :

NB : Les données sont en

Millions de Franc

1. Centre III : Situation des

recettes de 2004, 2005, et 2006 :

Tableau 1 31(*): Situation des recettes de

2004, 2005, et 2006 :

|

Années

|

2004

|

2005

|

2006

|

|

Prévisions

|

930

|

8401

|

9434

|

|

Réalisation

|

1998

|

8569

|

9726

|

|

Ecarts

|

1068

|

168

|

292

|

|

Taux de réalisation

|

215%

|

102%

|

103%

|

|

Taux de croissance

|

|

320%

|

14%

|

Figure 1: Situation des recettes de 2004, 2005, et

2006 :

Interprétation1:

Au cours de l'année 2004 ce centre a

réalisé 1998 FCFA de recette contre une prévision de 930

FCFA, soit un taux de réalisation de 215% ou un écart positif de

1068 FCFA. En fin 2004, en 2005 sur 8401 FCFA de prévu, il

réalisa 8569 FCFA avec écart positif de 168FCFA ou un taux de

réalisation de 102% soit un taux d'accroissement de 320% par rapport