Les impôts indirects et taxes assimilées applicables au Mali( Télécharger le fichier original )par Mahamadou S Diallo Université Sidi Mohamed Ben Abdellah (Fès ) Maroc - Licence fondamentale 2009 |

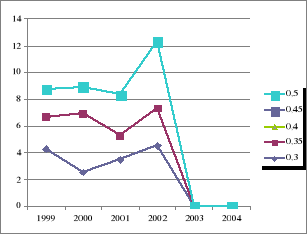

Section 2: Evaluation financière des réformes fiscales :Pour évaluer les réformes fiscales, nous devons analyser un certains nombres d'indicateurs : · Indicateur du développement humain · Evolution des recettes fiscales · Evolution du nombre de contribuable · Performance fiscale · Impact de la reforme fiscale 1. L'Indicateur de développement humain: Depuis 1990, le Programme des Nations Unies pour le développement (ci-après PNUD) publie un indice synthétique du développement humain (ci-après IDH). Il s'agit en fait de compléter les indicateurs traditionnels (tel le PIB) par un indicateur plus synthétique qui est construit à partir de critères fondamentaux qui sont liés au degré de développement d'un pays. L'IDH privilégie la longévité, le savoir et le niveau de vie. Il est actuellement calculé à partir de quatre variables de base soit le revenu, l'espérance de vie, l'alphabétisation des adultes et le nombre moyen d'années d'études18(*). Au début du PAMORI17 (projet d'appui a la mobilisation des recettes intérieures), le Mali avait un faible indice de développement humain. En effet, à cette période, il occupait le 171e rang parmi les 174 pays analysés6. Or, sept ans plus tard, la situation n'a pas vraiment changé, il se situe encore parmi les pays les moins développés du monde. Selon le rapport des Nations Unies, publié en 2004, le Mali est classé au 174e rang sur 177 pays. Le graphique 1 montre que l'IDH malien est en baisse depuis 2001. En effet, la valeur attribuée à son IDH est passée de 0,378 en 2001 à 0,326 en 2004. De plus, pour la période étudiée, l'écart entre la valeur de l'IDH du Mali par rapport à la valeur globale de l'Afrique subsaharienne s'agrandit continuellement. Graphe 119(*) (ci-dessous)

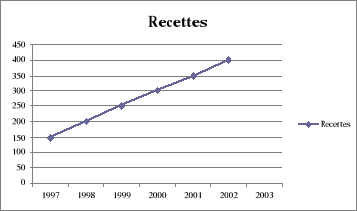

2. Evolution des recettes fiscales: Le diagnostic initial de la situation fiscale et économique du Mali permettait de soulever plusieurs constats qui indiquaient, dès lors, certaines pistes de réformes10. Entre autres, cette première étude soulignait la faiblesse des recettes gouvernementales. En conséquence, l'État n'arrivait pas à satisfaire convenablement aux besoins de base de sa population et il lui était difficile de favoriser le développement économique du pays11. Or, dans le cadre du processus des réformes fiscales, il était question d'améliorer cette situation, ainsi il semble pertinent de vérifier si cet objectif a été atteint. Recettes fiscales de l'État : À cet égard, le graphique 2 permet d'apprécier l'évolution des recettes fiscales du gouvernement malien, de 1997 à 2003. L'analyse de ces données démontre que les recettes fiscales du Mali ont cru considérablement pendant la période mentionnée. Elles sont passées de 196 milliards de F CFA en 1997 à 362 milliards de F CFA en 200320(*). En fait, les recettes de 2003 représentent 1,8 fois celles de 1997. De plus, il est intéressant de porter une attention particulière à la croissance plus prononcée que connaissent les recettes fiscales maliennes depuis l'année 2000. Il semblerait qu'elles aient connu une augmentation plus importante à partir de ce moment et que par le fait même, cela coïncide avec les premières retombées de la mise en oeuvre des réformes fiscales. Graphique 2 : Évolution des recettes fiscales de l'État (en milliards de F CFA)

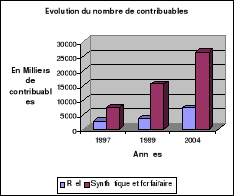

3. L'Evolution du nombre de contribuable: Au commencement du PAMORI, il a été souligné que le régime d'imposition était basé sur un bassin de contribuables trop restreint et que le secteur informel nécessitait d'être plus fiscalisé21(*). Pour palier ce problème, plusieurs actions ont été posées. Entre autres, des lettres circulaires ont été envoyées pour sensibiliser les organismes internationaux, les corps diplomatiques et les expatriés à communiquer certains renseignements aux autorités fiscales. De plus, certaines mesures ont amélioré l'identification des contribuables et une nouvelle forme d'impôt a été instaurée, soit l'impôt synthétique22(*). Pour vérifier les répercutions de ces actions, il est intéressant de vérifier l'évolution du nombre de contribuables au cours des dernières années, soit de 1997 à 2004. Le tableau suivant démontre que pour le District de Bamako, ce nombre a plus que doublé pendant la période étudiée. En effet, il est passé de 9 910 à 33 368. D'ailleurs, l'impôt synthétique, qui remplace l'impôt forfaitaire, semble assujettir davantage de personnes. Les contribuables qui y sont soumis sont passés de 7 373 à 26 289. Il semble donc que le problème initial ait été pris en compte et que la situation se soit améliorée. Toutefois, ces données ne concernent que le District de (Bamako, il n'est donc pas possible de généraliser cette conclusion à l'ensemble| du pays. Tableau 123(*) : Évolution du nombre de contribuables du District de Bamako, de 1997 à 2004, répartis selon leur classement :

4. Performance fiscale: L'analyse de la performance fiscale de certains impôts et taxes permet de faire ressortir lesquels sont les plus performants ou les plus prometteurs24(*). Il s'agit de qualités importantes à vérifier pour connaître l'évolution de (l'efficience du système fiscal. À la suite d'une telle analyse, il est possible d'apporter des changements constructifs ou des attentions particulières sur certaines facettes du régime existant. Au Mali, la TVA est la taxe la plus performante. En effet, c'est elle qui a rapporté le plus de recettes et qui connaît en même temps une excellente croissance. La deuxième source en importance demeure les droits de douane. Cependant, leur faible croissance au cours de la période analysée s'explique par la mise en place de la politique commerciale commune de l'UEMOA. De plus, il est possible de constater que la taxe Ad valorem et le CPS sur l'or sont les formes de taxation que connaissent la plus forte croissance, bien que les recettes qu'elles génèrent soient particulièrement faibles. Quant aux perspectives d'avenir, les recettes du secteur minier semblent très prometteuses. L'analyse nous permet aussi de remarquer que l'impôt sur les revenus fonciers25(*) hic-après IRF) est le seul ayant connu une décroissance au cours des dernières années. En effet, en 1997, il rapportait près de deux milliards de F`CFA, alors qu'en 2003 il a généré seulement 500 millions de F CFA. Le FMI soulignait, dans son rapport`de janvier 2004, que la faiblesse des recettes de l'IRF26(*) démontre! Son dysfonctionnement27(*). De plus, il y est stipulé qu'il existe une confusion au niveau du mode de paiement et qu'il apparaît facile de le contourner28(*). Les autorités maliennes doivent absolument! Se pencher sur ce problème, «car cet impôt pourrait être une source de revenus appréciable. 5. Impact de la reforme fiscale : Il semble intéressant, à la suite «des réformes fiscales, de connaître l'impact financier de celles-ci. Cet indice cherche à estimer la part de l'augmentation des recettes fiscales qui est attribuable aux réformes encourues. Plus spécifiquement, il identifie la part imputable aux modifications législatives et celle attribuable à l'amélioration de l'administration fiscale. Dans un premier temps, aux fins de cette évaluation, il a été établi que les recettes fiscales ont augmenté plus rapidement que l'économie du pays. Elles ont cru 1,5 fois plus vite que le PIB29(*). À cet effet, le tableau 2 présente l'augmentation des recettes fiscales et celle du PIB. Tableau 230(*) : Augmentation des recettes fiscales et du PIB (En milliards de F CFA)

* 18 _ Voir la vitrine Internet du Dictionnaire suisse de la politique sociale, à l'adresse URL : www.socioalinfo.ch. * 19 _ Projet d'appui a la mobilisation des recettes intérieures Source : Rapport de l'ONU sur l'IDH 2004. * 20 _ Direction Nationale du Trésor et de la Comptabilité Publique. * 21 _ FMI, Département des finances publiques, République du Mali, Le renforcement du système fiscal, 2004, p. 10. * 22 _ PAMORI, CRC SOGEMA, Étude sur le potentiel fiscal global de l'économie malienne, 2000, p. 6. * 23 _ Sources : SIGTAS, étude sectorielle sur le commerce et DID. * 24 _ PAMORI, CRC SOGEMA, op. cit., note 6, p. 14. * 25 _ Les données sur l'impôt sur les revenus fonciers comprennent les recettes de la taxe de mainmorte. * 26 _ IRF : Impôt sur le revenu foncier * 27 _ FMI, Département des finances publiques, République du Mali, Le renforcement du système fiscal, 2004, p. 80. * 28 _ Idem * 29 _ 84,6 % / 56,3 % = 1,502. * 30 _ Source : Direction Nationale du Trésor et de la Comptabilité Publique. |

|