ENTREPRISE : CAS DE AIR

THEME:

DU CREDIT

L'INCIDENCE MANAGEMENT SUR LES

PERFORMANCES

FINANCIERES D'UNE

LIQUIDE CAMOA

Mémoire

de fin d'étude

en vue de l'obtention du Diplôme

1

d'Etudes Supérieures de Commerce

(DESC)

Finance et Comptabilité Option

Présenté par

ELEMBE

NGOUA Hans L.

|

Encadreurs académiques

- Dr. ETOUNDI

- Dr. ONOMO Cyrille

|

Encadreur professionnel

- Mr.

Malick MBENGUE

|

|

|

|

Année académique

2009-2010

DEDICACES

A mes parents,

M. NGOUA ELEMBE Jopel,

Et Mme NGOUA ELEMBE née SOPPO

Christine.

Pour votre amour, votre soutien indéfectible

et votre grande sagesse.

REMERCIEMENTS

La réalisation de ce travail ne saurait être

considérée comme le fruit d'un effort individuel. Tout au

contraire, ce travail est la résultante d'un ensemble conjugué

d'apports humains, financiers et intellectuels. Certes, nous ne pouvons pas

citer ici toutes les personnes qui nous ont apporté leur soutien, mais

nous tenons tout de même à remercier particulièrement :

§ Le Docteur ETOUNDI

Gilles pour avoir accepté de diriger ce travail ;

§ Le Docteur ONOMO Cyrille,

pour sa disponibilité à encadrer ce travail à

travers ses critiques et ses propositions d'améliorations ;

§ Tous les enseignants de

l'ESSEC pour la précieuse formation que nous avons reçue

de leur part, en particulier ceux du département finance et

comptabilité ;

§ Les responsables de CAMOA AIR

LIQUIDE, qui n'ont ménagé aucun effort pour nous rendre

disponible les informations dont nous avions besoin ; Je tiens à

remercier tout particulièrement le Directeur Général

adjoint de CAMOA AIR LIQUIDE, M. MBENGUE Malick qui a

gracieusement offert le cadre de son entreprise pour notre stage ; Aussi

M. Adovi AKUE, Responsable du service gestion et

comptabilité, pour son soutien, ses conseils et les informations mises

à notre disposition pour exploitation dans le cadre de ce travail.

Enfin, l'ensemble des personnels de CAMOA AIR LIQUIDE et de la CNRF, pour

l'accueil, l'amabilité et la disponibilité à notre

égard.

§ Toute la famille NGOUA

ELEMBE pour ses encouragements et tout le soutien matériel,

financier et psychologique ; ainsi que mes frères ainés

Job NDJOCKE EKAMBI et Bruce Ben ELEMBE pour

m'avoir appris le sens du travail bien fait ;

§ Ceux qui nous ont assisté dans

ce travail : Achille ZOGO ANDELA, Marthe LOBE, William BONA, Belmont FACHEU,

Eric NGANGO, Moise MBIEN, Damien GRUFFAT, Angèle EKINDI, Hervé

ELONG, Cédric EKOMBOL, Olivia EBENE.

§ Tous nos camarades de

promotion pour toutes ces belles années passées en leur

compagnie, et en particulier ceux de l'option finance et

comptabilité.

§ Tous ceux qui de près ou de loin

ont contribué à la réalisation de ce travail. Que ceux

dont les noms ne figurent pas dans l'actuel document nous en excusent.

AVANT - PROPOS

Le Diplôme d'Etudes Supérieures de Commerce

(DESC) de l'Ecole Supérieure des Sciences Economiques et Commerciales

(ESSEC) de l'Université de Douala est l'un des diplômes

décernés par cette prestigieuse école. De plus, le DESC a

la particularité d'être l'un des diplômes les plus

professionnalisés en Afrique du fait de la qualité et de

l'approche pratique de ses enseignements. Le diplôme n'est

délivré qu'après la phase des cours théoriques et

le stage en entreprise. Ce stage est sanctionné par un mémoire

professionnel.

Dans un souci de préparation à

l'échéance du DESC, nous avons effectué un stage à

Air Liquide CAMOA sanctionné par la production de ce mémoire.

C'est ainsi que nous avons choisi d'effectuer notre stage dans le service

gestion et comptabilité de la société Air Liquide CAMOA,

leader du marché du gaz industriel et médical au Cameroun. Notre

stage a duré trois (3) mois et précisément du 01 Juillet

au 30 Septembre 2009. C'est donc au cours de cette période que nous

avons, entre autres activités, entamé la rédaction du

présent document en guise de mémoire. Il porte sur

l'incidence du credit management sur les performances financières d'une

entreprise : cas d'Air Liquide CAMOA.

Il est question pour nous de déceler et

d'évaluer les éléments qui déterminent la gestion

du crédit clients à Air Liquide CAMOA, de montrer l'impact des

créances clients sur la trésorerie de l'entreprise et de proposer

éventuellement des solutions pour améliorer la gestion du

crédit clients à Air Liquide CAMOA.

Il n'a pas été aisé de conduire ce

travail sans soubresauts, car nous avons rencontré de nombreuses

difficultés ; notamment dans la sélection du thème ; la

recherche des informations secondaires qui ne correspondaient pas toujours

à nos attentes ; et la collecte des données. De ce fait, ne

pouvant prétendre à la perfection de ce travail, nous sommes

conscients de ses éventuelles limites et de la nécessité

d'un approfondissement. Nous demeurons ainsi ouverts à toutes les

critiques et suggestions constructives.

RESUME

Le secteur du gaz industriel et médical est un secteur

stable et plutôt en légère croissance, en témoigne

l'évolution de la consommation et l'entrée de nouveaux

opérateurs. La société Air Liquide CAMOA qui exerce dans

ce secteur depuis 1952, y joue un rôle prépondérant, car

elle y occupe le statut de leader, selon les observateurs économiques

Camerounais, faute d'études disponibles sur la structure de ce

marché au Cameroun. Et c'est dans l'optique de conserver ce leadership,

qu'Air Liquide CAMOA a entreprise de développer des offres commerciales

incluant des conditions de vente encore plus favorables aux clients, dans le

but de fidéliser sa clientèle et de gagner des parts de

marché. L'amélioration de ces conditions de vente a

consisté essentiellement à privilégier les ventes à

crédit pour accélérer le développement du chiffre

d'affaires. Cependant, la vente à crédit, bien qu'ayant permis

à l'entreprise de conserver une grosse partie de sa clientèle,

à creuser son déficit de trésorerie. En effet, les ventes

à crédit se sont transformées en impayés. Tous ces

constats soulèvent dès lors la problématique de la gestion

des crédits clients, qui donne sens à notre travail. Au cours de

cette étude, notre regard a porté sur la pratique de la gestion

du crédit clients au sein d'Air Liquide CAMOA. Après un

recensement des avis de tous les responsables de l'entreprise éligibles

pour notre étude, il a été constaté qu'il existait

de nombreuses limites qui réduisaient l'effet de la politique de credit

management sur le volume des créances clients, et par ricochet sur les

performances financières d'Air Liquide CAMOA.

Fort de ces constats, nous avons proposé une somme

d'actions à mettre en place pour amoindrir, voire supprimer

complètement ces manquements, dans la gestion des crédits clients

à Air Liquide CAMOA.

ABSTRACT

The industrial and medical gas sector is stable and rather

modest growth, reflected in increased consumption and the entry of new

operators. Air Liquide CAMOA, who practices in this sector since 1952, plays an

important role because it occupies the leading status, cameroonian economic

observers said lack of available studies on the structure of this market in

Cameroon. And keep in mind that leadership, Air Liquide CAMOA decides to

develop commercial offerings, including terms and conditions more favorable to

customers, in order to retain customers and gain market share. Improving these

conditions of sale consisted primarily focus on credit sales to accelerate the

development of turnover. However, selling on credit, although it allowed the

company to retain a large portion of its clientele, digging its financial

deficit. In fact, sales on credit have turned into arrears. All these findings

raise the issue when managing customer credit, which gives meaning to our work.

In this study, our eyes focused on the practice of managing customer credit at

Air Liquide CAMOA. After a survey of opinions of all the officials of the

company eligible for our study, it was found that there were several

limitations that reduced the effect of the credit management policy on the

volume of receivables, and by extension on the financial performances of Air

Liquide CAMOA.

With these observations, we proposed a series of gestures to

put in place to reduce or completely remove these deficiencies in the

management of customer credit to Air Liquide CAMOA.

LISTE DES ABREVIATIONS

AFDCC : Association française des credits

managers et conseils

ALAS : Air Liquide Africa Services

ALUCAM : Alumineries du Cameroun

AT: Actif Total

BFR : Besoin en fonds de roulement

CA : Chiffre d'Affaires

CAMOA : Société Camerounaise

d'Oxygène et d'Acétylène CC :

Créances clients

CCIMA : Chambre de commerce, de l'industrie, des

mines et de l'artisanat CEREFIA : Laboratoire de Recherche

Financière

CNIC : Chantier Naval et Industriel du

Cameroun

CNRF : Compagnie Nationale de Recouvrement de

Créances et d'Expertise Financière

DESC : Diplôme d'Etudes Supérieures

de Commerce DSO: Days Sales Outstanding

EMS : Etudes, Maintenance et Services

ESSEC : Ecole Supérieure des Sciences

Economiques et Commerciales

F CFA : Franc de la communauté

financière africaine FR : Fonds de roulement

G8 : Groupe des huit premières puissances

mondiales

G20 : Groupe des vingt premières

puissances mondiales GICAM : Groupement interpatronal du

Cameroun GIM : Gaz Industriels et Médicaux

IMS : Industrial Management System

ISO : International Organization for

Standardisation J.-C : Jésus-Christ

QHSE : Qualité, Hygiène,

Sécurité, Environnement RAOC : Région

Afrique de l'Ouest et Centrale RCCM : Registre de commerce et

de crédit mobilier RIB : Relevé

d'identité bancaire

SATICAM : Société

d'Approvisionnement et de Technique pour l'Industrie au Cameroun

SCB : Société Camerounaise de

Banque

SGBC : Société

Générale de Banques au Cameroun SOCASOUD :

Société Camerounaise de Soudage SONARA :

Société Nationale de Raffinage

SRC : Société de Recouvrement du

Cameroun SYNDUSTRICAM : Syndicat industriel du Cameroun

TA: Trésorerie Actif

TP: Trésorerie Passif

TVA: Taxe sur la Valeur Ajoutée

LISTE DES TABLEAUX ET SCHEMAS

LISTE DES TABLEAUX

|

Tableaux

|

Titre

|

Pages

|

|

Tableau 1

|

Besoins en informations

|

32

|

|

Tableau 2

|

Le poste clients en 2005

|

61

|

|

Tableau 3

|

Le poste clients entre 2006 et 2008

|

62

|

|

Tableau 4

|

Evolution du poste clients

|

63

|

|

Tableau 5

|

Créances clients et CA 2006 à 2008

|

68

|

|

Tableau 6

|

Days sales outstanding 2006 à 2008

|

69

|

|

Tableau 7

|

Trésorerie actif et passif 2006-2008

|

70

|

|

Tableau 8

|

Evolution de la trésorerie Actif

|

72

|

|

Tableau 9

|

Evolution de la trésorerie Passif

|

73

|

|

Tableau 10

|

Ratio de liquidité immédiate

|

75

|

|

Tableau 11

|

Mesure de l'importance des disponibilités

|

76

|

|

Tableau 12

|

Mesure de l'impact des propositions sur les

créances

clients

|

86

|

|

Tableau 13

|

Fiche client

|

90

|

|

Tableau 14

|

Tableau récapitulatif des créances par

périodes et

par groupes de clients

|

91

|

|

Tableau 15

|

Demande d'ouverture de compte

|

94

|

LISTE DES SCHEMAS

|

Schéma

|

Titre

|

Pages

|

|

Schéma 1

|

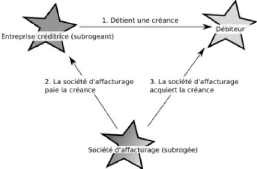

Principe de l'affacturage

|

44

|

|

Schéma 2

|

Les enjeux de la gestion du poste clients

|

51

|

|

Schéma 3

|

La notion de risque client

|

53

|

|

Schéma 4

|

Le coût engendré par le poste clients

|

53

|

|

Schéma 5

|

Poste clients entre 2005 et 2008

|

64

|

|

Schéma 6

|

Evolution des DSO de 2006 à 2008

|

69

|

|

Schéma 7

|

Evolution de trésorerie 2006 à 2008

|

71

|

|

Schéma 8

|

Evolution trésorerie Actif 2006-2008

|

72

|

|

Schéma 9

|

Trésoreries Actif et Passif 2006-2008

|

74

|

|

Schéma 10

|

Ratio de liquidité immédiate 2006-2008

|

75

|

|

Schéma 11

|

Poids des disponibilités dans l'actif à court

terme

2006-2008

|

77

|

|

Schéma 12

|

Créances clients avec et sans nos propositions

|

87

|

SOMMAIRE

DEDICACES 2

REMERCIEMENTS 3

AVANT - PROPOS 4

RESUME 5

ABSTRACT 6

LISTE DES ABREVIATIONS 7

LISTE DES TABLEAUX ET SCHEMAS 9

SOMMAIRE 10

INTRODUCTION GENERALE 11

Ière PARTIE : PRATIQUE DU CREDIT MANAGEMENT A AIR

LIQUIDE CAMOA. 15

Chapitre 1 : PRESENTATION D'AIR LIQUIDE CAMOA ET CANEVAS

DE RECHERCHE 16

Section 1 : Air Liquide CAMOA et son environnement. 16

Section 2 : Canevas de recherche de l'étude 29

Chapitre 2 : PRATIQUE DE LA GESTION DU CREDIT CLIENTS A

AIR LIQUIDE CAMOA 38

Section 1 : Présentation de la notion de credit management

39

Section 2 : Gestion du crédit-clients à Air Liquide

CAMOA 55

IIème PARTIE : AMELIORATION DE LA GESTION DU

CREDIT CLIENTS A AIR LIQUIDE CAMOA. 66

Chapitre 3 : ANALYSE DE L'INCIDENCE DES CREANCES CLIENTS

SUR L'EQUILIBRE FINANCIER D'AIR LIQUIDE CAMOA 67

Section 1 : Credit management et équilibre financier d'Air

Liquide CAMOA 67

Section 2 : Analyse des variables explicatives des

problèmes de gestion du crédit-clients 78

Chapitre 4 : RECOMMANDATIONS ET SUGGESTIONS

82

Section 1: Gestion du Days Sales Outstanding (DSO) 83

Section 2 : Procédures et outils de gestion du

crédit clients. 87

Section 3 : Relations Entreprise - Banques. 96

CONCLUSION GENERALE 103

BIBLIOGRAPHIE 105

TABLE DES ANNEXES 108

TABLE DES MATIERES 124

INTRODUCTION GENERALE

« C'est en Mésopotamie que les prêtres

d'Ourouk (IVème millénaire Av. J.-C) enregistrent sur leurs

tablettes d'argile leur comptabilité ainsi que les informations sur

leurs clients ... Tous les échanges reposent sur la confiance, la

poignée de main qui concluait la transaction marchande et

entraînait le respect de celle-ci et qui de plus permettait de s'assurer

de la qualité du client pour être payé, faisait partie de

la relation de confiance. »2

La mondialisation de l'économie entamée depuis

la fin du 20è siècle poursuit sa progression. Pour l'illustrer

sur le plan politique, on peut citer l'élargissement observé du

groupe des puissances mondiales passant de G8 à G20 dans l'optique de

trouver des solutions communes et idéales aux problèmes

économiques actuels. Pour conforter l'idée d'une mondialisation

croissante autant financièrement que commercialement, l'on pourrait

souligner le fait que la récente crise financière née de

la crise des Subprimes aux Etats-Unis s'est rapidement

généralisée à l'ensemble de la planète.

Le phénomène de mondialisation que nous vous

avons signalé au tout début se manifeste par une forte

concurrence sur les différents marchés mondiaux. Cette

concurrence favorise la multiplication et l'augmentation des facilités

de paiement accordées aux clients pour pouvoir conserver et même

élargir ses parts de marchés.

Dans ce contexte difficile, les entreprises font face

généralement à un risque important qui est le

risque-clients. La plupart des entreprises s'exposent à ce dernier.

L'évolution de l'environnement économique,

financier et juridique conduit peu à peu à structurer les

échanges, sécuriser les transactions, et adapter la

législation notamment en matière de défaillance

d'entreprise. La relation de confiance n'est plus suffisante dans la relation

marchande aujourd'hui comme ce fut le cas dans les années avant J.-C. En

France par exemple, 20% des entreprises déposent leur bilan à la

suite de la faillite de leurs propres clients.3 Beaucoup plus

proche, en Afrique et au

2

www.afdcc.com

3

www.triadeconsulting.com

Cameroun en particulier, le risque lié aux

impayés est l'un des risques les plus importants auquel les entreprises

s'exposent quotidiennement. Ce risque entraine notamment des tensions de

trésorerie qui réduisent la rentabilité de l'entreprise et

fragilisent cette dernière. A moyen ou à long terme, les

entreprises victimes d'impayés se retrouvent dans l'incapacité

d'honorer leurs divers engagements vis-à-vis de leurs partenaires et se

retrouvent la plupart du temps en cessation d'activité. Les entreprises

qui proposent des conditions particulières de paiement à leurs

clients constituent pour la plupart un fonds de roulement (FR) capable de

financer le besoin en fonds de roulement (BFR) éventuel. Le

problème majeur subsiste dans le respect par la clientèle des

délais de paiement accordés et dans le durcissement des

conditions d'obtention de crédits bancaires par les entreprises. En

effet on observe une certaine frilosité bancaire au Cameroun où

le système bancaire qui notons le est actuellement sur liquide a perdu

confiance aux agents économiques. Cette situation fait suite aux

nombreuses situations de cessation de paiement constatées dans le

secteur bancaire dues en partie au non remboursement des créances par

les clients.

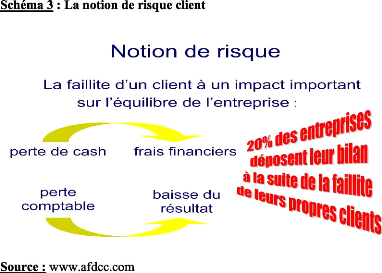

Le constat selon lequel les impayés constituent un

risque énorme de dépôt de bilan pour les entreprises est

une réalité au Cameroun. Devant ces faits observés, il

semble logique que les entreprises s'attèlent à se doter

d'instruments permettant de juguler le risque lié aux clients.

L'instrument le plus adapté dans ce domaine est le

« credit-management ». Puisqu'il s'agit en fait d'une politique qui

permet la gestion du crédit-clients. Elle définit en effet les

conditions de la mise en place du crédit-client et les modalités

et méthodes pour le gérer. Beaucoup d'entreprises dans le monde

ont recours à cette politique pour maîtriser le risque-clients

encouru par elles. Le credit-management est devenu aujourd'hui une composante

de la stratégie de l'entreprise. En Afrique et au Cameroun en

particulier, la fragilité de l'économie et la non-efficience du

marché confortent dans la nécessité de l'existence d'une

politique de « credit management » au sein de chaque entreprise ;

l'objectif visé étant de se prémunir des aléas

liés aux clients dans un souci de rentabilité et de

pérennité. Au Cameroun, le montant du

crédit-interentreprises s'élève à plus de 356

Milliards de francs CFA et dans les entreprises le crédit accordé

(délais de paiement consentis) représente en moyenne

plus d'un tiers de l'actif4. La

société Air Liquide CAMOA au Cameroun n'échappe pas

à la règle ; elle qui connait d'énormes tensions de

trésorerie depuis le début des années 2000 avec un taux de

recouvrement de créances situé autour de 48% entre 2006 et 2008.

Il y a été mis sur pieds une politique de credit management en

2006 avec le double objectif d'implémenter une procédure d'octroi

et de suivi du crédit clients mais aussi de recouvrer les

créances douteuses et litigieuses existantes. Cette politique de credit

management reste cependant à l'état embryonnaire.

Au cours de notre stage effectué au sein du service

gestion et comptabilité au siège social de Air Liquide CAMOA

à Douala, nous avons fait le constat selon lequel depuis plusieurs

années, la société enregistre un montant

considérable de créances clients. Celles ci sont pour la plupart

provisionnées progressivement au fil des exercices et causent

d'énormes pertes pour l'entreprise. Cette situation réduit

considérablement le résultat et la trésorerie de

l'entreprise et obère la rentabilité de celle-ci. Les

conséquences sont à plusieurs niveaux. Au niveau du

résultat de l'entreprise on observe une diminution du

bénéfice. S'agissant de la trésorerie cette situation

conduit à des déficits qui rendent impossible des

opérations financières profitables à l'entreprise tels que

des placements. Ceci oblige d'ailleurs les dirigeants à recourir

à d'importants financements externes pour éviter la cessation de

paiement. C'est pourquoi nous avons proposé durant notre période

de stage au sein de cette structure de contribuer au perfectionnement des

procédures de gestion des crédits clients dans le but de

réduire considérablement le volume des impayés. Le choix

de notre thème : « Incidence du credit management sur les

performances financières d'une entreprise : cas de Air Liquide CAMOA

» trouve donc son fondement dans un questionnement central qui est celui

de savoir Comment améliorer la gestion du créditclient à

Air Liquide CAMOA ? Pour répondre à cette question nous lui avons

associé des questions secondaires à savoir :

> Quelles sont les pratiques de gestion du

crédit-client à Air Liquide CAMOA ? > Quel sont les

insuffisances de ces pratiques ?

> Quels sont les incidences de ces pratiques sur

l'équilibre financier et la performance financière d'Air Liquide

CAMOA ?

4

www.legicam.org

> Quels sont les éléments pouvant conduire

à une amélioration de la gestion du crédit-client à

Air Liquide CAMOA ?

Nous souhaitons à travers nos travaux montrer

l'incidence du niveau des créances clients sur l'équilibre

financier et la performance financière d'Air Liquide CAMOA et

présenter l'utilité de l'amélioration de la gestion du

crédit-client à Air Liquide CAMOA. Nous recherchons

également à travers notre thème à fournir à

la Société Air Liquide CAMOA en générale et

à son service gestion et comptabilité en particulier des

éléments d'amélioration de la gestion du

crédit-client. Pour atteindre ces d'objectifs, nous avons opté

pour une approche inductive.

L'intérêt d'un tel travail peut être

présenté en deux volets :

> Pour l'entreprise,

l'intérêt est d'améliorer la gestion des

crédits-clients, les performances financières et de contribuer

à rétablir l'équilibre financier d'Air Liquide CAMOA ;

> Pour les étudiants et les

chercheurs, ce travail pourra servir de guide pour mener une

étude semblable et aider dans le cadre de recherches plus

approfondies.

Nous avons donc articulé notre travail en deux grandes

parties. La première porte sur la pratique du credit management à

Air Liquide CAMOA. Elle traite de la problématique du credit management

et de son application à Air Liquide CAMOA. La deuxième partie

porte sur l'amélioration de la gestion du crédit clients au sein

d'Air Liquide CAMOA. Elle concerne comme l'indique le titre, l'essentiel du

travail que nous avons réalisé dans cette entreprise notamment le

lien entre le niveau des créances clients et la trésorerie de

l'entreprise ainsi que les solutions pour aboutir à une meilleure

maitrise du risque clients.

Iere PARTIE : PRATIQUE DU CREDIT MANAGEMENT A

AIR

LIQUIDE CAMOA.

Tout au long de cette partie, l'objectif qui est le

nôtre est de présenter de la façon la plus précise

possible l'entreprise et les problèmes de credit management qu'elle

rencontre depuis plusieurs années.

Pour atteindre cet objectif, nous avons décidé

de l'organiser en deux chapitres qui s'attèleront chacun à

procéder à la description des éléments

intégrés dans cette partie.

Le premier, intitulé Présentation d'Air

Liquide CAMOA et canevas de recherche s'attardera sur la

présentation d'une part des principales caractéristiques de

l'entreprise et des composantes de son environnement et d'autre part du cadre

méthodologique qui a servi de base à la présente

réflexion. A la fin de ce chapitre, les conditions nécessaires

à la compréhension des problèmes de l'entreprise devront

être réunies.

Le deuxième, Pratique de la Gestion du

crédit clients à Air Liquide CAMOA quant à lui

devra présenter les procédures de gestion du poste clients de

l'entreprise et procéder à une analyse certes sommaire mais qui

devra permettre de dégager des premières pistes pour

l'élaboration du diagnostic qui interviendra à la deuxième

partie.

A l'issue de cette partie, le lecteur devra donc avoir compris

les problèmes de credit management de l'entreprise mais aussi avoir des

pistes qui orienteront la réflexion de la partie suivante.

Chapitre 1 : PRESENTATION D'AIR LIQUIDE CAMOA ET

CANEVAS DE

RECHERCHE

Ce chapitre qui est le premier de cette partie a pour objectif

de présenter l'entreprise et les différentes

caractéristiques de l'environnement, ainsi que la méthodologie

utilisée pour aboutir aux résultats produits à la fin de

l'étude. Il est d'autant plus important qu'il nous permettra de

comprendre le milieu de l'étude et rendra de ce fait plus facile

l'intégration des clés de l'entreprise.

Pour cela, nous avons décidé de l'organiser en

deux sections qui s'attèleront chacune à parler explicitement

d'un des éléments clés du chapitre.

La première, Présentation de L'Entreprise et de

son environnement s'attardera sur l'activité d'Air Liquide CAMOA, ses

principales caractéristiques mais aussi les composantes de son

environnement.

La deuxième, Canevas de recherche de l'étude

aura pour but de présenter et justifier la stratégie de recherche

choisie ainsi que d'expliciter sa mise en oeuvre dans la présente

réflexion.

Section 1 : Air Liquide CAMOA et son environnement.

La présentation générale d'Air Liquide

CAMOA nécessite la prise en compte de plusieurs paramètres.

Ainsi, primo, nous retracerons son historique et son évolution ; ensuite

nous présenterons son activité et son organisation et enfin nous

essayerons de décrire son environnement car l'entreprise subit

l'influence de ce dernier mais est aussi susceptible de l'influencer.

I. Présentation d'Air Liquide CAMOA

La CAMOA est une entité économique vivante. Elle a

dès sa naissance évoluée en prenant en compte les

motivations de sa création.

I.1. Historique :

A la fin du 19eme siècle, un

ingénieur passionné de 26 ans, du nom de Georges Claude,

diplômé de l'école supérieure de physique et chimie

industrielle de Paris, tente de mettre au point un procédé de

liquéfaction de l'air destiné à séparer, par

distillation, l'oxygène et l'azote. Son idée est avant tout de

produire l'oxygène de manière industrielle. Il s'associe avec

Paul Delorme, un camarade de cette école, qui lui apporte son total

soutien de manager et de financier. Ils sont alors loin d'imaginer que les

travaux de recherche de Georges Claude vont être à l'origine d'une

très grande aventure industrielle.

A la veille de l'année 1902, le jour de la saint

sylvestre, l'Association crée et baptisée le « syndicat

» par les deux camarades et Frédéric Gallier, ancien

officier d'infanterie, laisse place à une société en

participation. En mai 1902, Georges Claude arrive à produire quelques

précieuses gouttes d'oxygène par liquéfaction d'air. Il

s'agit alors de passer à l'échelle industrielle. D'où la

décision de transformer la société en participation en

société anonyme. Le 18 novembre 1902, est constituée une

société anonyme : la société AIR LIQUIDE pour

l'Etude et l'Exploitation des procédés Georges Claude. Cette

société a pour premier objet « l'étude,

l'exploitation, la vente de brevets et investissements de MM. Georges et

Eugène Claude, relatifs à la liquéfaction des gaz,

à la production industrielle du froid de l'air liquide et de

l'oxygène, à leurs applications ou utilisations ». Paul

Delorme devint le premier président.

Aujourd'hui devenue Groupe AIR LIQUIDE, la

société s'est développée avec le temps pour se

hisser à la place de leader mondial. Elle s'est rapprochée de ses

clients par la naissance des « régions » crées à

travers le monde pour privilégier la proximité.

I.2. Evolution

Installé au Cameroun depuis 1952, AIR LIQUIDE accompagne,

au quotidien, le développement des activités de ses clients dans

les domaines de l'industrie et de la

santé5. Sa filiale CAMOA6 est une

société anonyme au capital de 530 180 000 F CFA, et dont le

siège social est situé à Douala.

En 1975, face à la loi interdisant aux

sociétés industrielles de vendre en détails, CAMOA

crée la Société d'Approvisionnement et de Technique pour

l'Industrie au Cameroun (SATICAM). Cette dernière, société

anonyme au capital de 305 000 000 FCFA, a pour mission la commercialisation des

produits CAMOA.

Vers 1980, suite à la loi protectionniste sur la

fabrication des électrodes, CAMOA crée la Société

Camerounaise de Soudage (SOCASOUD) qui a pour objet la production des

électrodes et dont la commercialisation est assurée par SATICAM.

Quelques années plus tard, la levée de la loi protectionniste a

drainé un nombre important d'importateurs des électrodes. Cette

situation amène la CAMOA à dissoudre la SOCASOUD.

En 1990, la loi interdisant aux sociétés

industrielles de vendre en détails est levée, il se produit par

la suite, en 1991, une fusion absorption de SATICAM par CAMOA. Les

employés de l'ancien SATICAM ont été

intégrés au service commercial, crée pour la circonstance,

à la CAMOA.

En 2006, la CAMOA a déployé un Système de

Management Industriel (IMS) dont l'objectif est d'assurer la

sécurité et la fiabilité de ses installations. Les

fondamentaux du projet IMS sont la compétence du personnel de production

et la mise en place de procédures industrielles7.

En 2001, le groupe AIR LIQUIDE est composé de 250

régions dans le monde, entre autres la région Afrique de l'Ouest

et Centrale (en abrégé RAOC) géré par la

société « AIR LIQUIDE Africa Services » (dans la suite

ALAS). Cette région est composée de 12 filiales parmi lesquelles

AIR LIQUIDE Cameroun.

En 2007, la CAMOA a engagé une démarche

qualité qui doit lui permettre d'avoir à terme la certification

ISO 9001 : 2000 en 2010.

Le 19 juin 2008, la CAMOA a célébré ses

« 18 ans sans accident avec arrêt ». Cette

célébration marque un pas considérable dans l'atteinte de

son objectif : Zéro accident.

5

www.cm.airliquide.com

6 Société Camerounaise d'Oxygène

et d'Acétylène

7

www.cm.airliquide.com

Les activités d'AIR LIQUIDE CAMOA couvrent le Cameroun, la

Guinée Equatoriale, la République Centrafricaine et le

Tchad8.

Au Cameroun, la CAMOA dispose de deux agences : Agence de

Yaoundé et Agence de Garoua. Son siège social est basé

à Douala au quartier Ndokoti.

I.3. Activité de l'entreprise.

La CAMOA, entreprise du secteur industriel, offre une large gamme

de produits et services :

· Gaz industriels et médicaux

Il s'agit de la production et de la commercialisation de

l'azote, l'oxygène, l'acétylène ; du conditionnement du

dioxyde de carbone ; de la commercialisation de l'hydrogène, l'argon,

ammoniac, hélium...

· Soudage et Coupage

Il s'agit de la commercialisation du matériels et

consommables de soudage et de coupage, notamment : les électrodes, les

postes à soudure, les manomètres, les paquettes...

· Hygiène

Il s'agit essentiellement de la commercialisation des

détergents de marque « Anios »

· Protection incendie

Pour assurer la protection de votre personnel, de vos

équipements et de vos locaux, la CAMOA propose une offre de service

« protection incendie ». Il s'agit des extincteurs à poudre,

des extincteurs à eau pulvérisée, les équipements

de détection et d'extinction automatique de feu.

I.4. Organisation Générale.

Le 03 décembre 2007, la CAMOA a mis en place une nouvelle

organisation répondant à ses principaux enjeux : « faire

plus et faire mieux à travers l'amélioration

8

www.cm.airliquide.com

de la maîtrise des engagements clients et une plus

grande efficacité de l'organisation interne, l'objectif étant

d'apporter un meilleur service aux clients afin de mieux les accompagner dans

leurs activités industrielles ou soins qu'ils dispensent aux patients

».

Avec un effectif de soixante quatre (64) salariés, la

CAMOA a adhéré à la convention collective nationale du

commerce. Elle s'est engagée à la formation, à la

motivation et au développement de ses employés. Conscient de

l'importance et de la qualité des prestations fournies par son

personnel, la CAMOA a mis en place un système de notation individuel qui

permet à ses employés de participer au plan de promotion. Ce

dernier vise à accroître la responsabilité du personnel

avec le temps et se veut à la quête d'une efficacité

permanente de ses employés.

La survie d'AIR LIQUIDE CAMOA dans son environnement est

tributaire de son organisation.

La CAMOA est organisée autour de deux grands axes

fonctionnels : les fonctions principales ou filières d'activités

et des fonctions supports.

I.4.1. Filières d'activité

La nouvelle organisation d'AIR LIQUIDE CAMOA repose sur sept

(07) filières d'activités :

I.4.1.1. Management

Sous la responsabilité du Directeur Général

Adjoint, cette filière est chargée de garantir la gestion

optimale de l'organisation. Ses principales missions sont :

> Planifier : orienter, définir les objectifs et les

plans d'actions ; > Organiser les opérations ;

> Diriger les équipes ;

> Contrôler les résultats.

I.4.1.2. Commercial et Marketing

Dirigée par le Responsable Commercial, les principales

attributions de cette filière sont :

> Implémenter la politique validée par le

Directeur, mettre en oeuvre et coordonner des plans d'actions commerciaux

ambitieux permettant de garantir la croissance du chiffre d'affaires et des

parts de marché.

> Assurer la rentabilité des activités sur les

différents segments de marché.

> Assurer le contrôle de l'activité, organiser

et animer le réseau commercial, mesurer et renforcer les performances de

la force de vente.

> Garantir la satisfaction client et développer les

actions de fidélisation. > Gérer la relation et participer ou

mener les négociations.

> Assurer la responsabilité du découvert

client, à ce titre entreprendre en coordination avec le crédit

manager les actions nécessaires au recouvrement efficace des

créances clients.

I.4.1.3. Technique

Dirigée par le Responsable Technique, les missions

principales de cette filière sont les suivantes :

> Assurer la fabrication, le stockage et la distribution des

produits AIR LIQUIDE dans le strict respect des systèmes qualité

et de gestion industrielle.

> Mettre en oeuvre les conditions optimales de fabrication,

de stockage et de distribution des produits AIR LIQUIDE ;

> Assurer la maintenance de l'outil de production ; >

Assurer l'entretien des matériels de distribution ; > Assurer la

fiabilité et l'adaptation de l'outil industriel aux besoins du

marché ;

> Participer à l'élaboration des budgets de

maintenance et d'investissements de la filiale.

Dirigée par le Responsable des Achat et

Approvisionnement, les principales attributions de cette filière sont

les suivantes :

> Définir et mettre en oeuvre les processus

permettant de piloter de façon optimale la fourniture de produits et

services nécessaires au fonctionnement de la filiale ;

> Optimiser les coûts d'achats et d'approvisionnement ;

> Optimiser la gestion des stocks ;

> Garantir la sauvegarde de la qualité et de

l'intégrité des stocks, Achats et Approvisionnements ;

> Piloter le processus industriel de la « commande

à la livraison » être responsable de la relation client et

garant du respect des engagements de la filiale en matière de livraisons

clients

> Assurer la fiabilité, la sécurité

et la régularité des livraisons clients, du respect de

l'application des règles de sécurité, de qualité

d'environnement et de la réglementation dans le domaine de la logistique

et du transport.

> Optimiser les processus logistiques, à ce titre,

piloter les coûts de transport et de livraison, optimiser la rotation des

emballages ;

> Assurer la traçabilité et la

récupération des emballages en clientèle.

I.4.1.5. Etudes, Maintenance ET Services

(EMS)

De nos jours, incorporée en entier au service technique,

elle a pour principales missions :

> D'assurer le développement technologique des

applications et services d'AIR LIQUIDE

> De contribuer à la croissance de l'activité

par l'optimisation de l'utilisation de

nos produits et le

développement de services à fort contenu technologique ;

> De planifier et optimiser la gestion des études et

affaires en clientèle, et en garantir la fiabilité et la

sécurité de mise en oeuvre

> D'assurer le service après vente de l'ensemble des

équipements et matériel livrés à la

clientèle.

I.4.1.6. Ressources Humaines

A sa tête on retrouve la Responsable des Ressources

Humaines. Cette filière a pour missions principales :

> Attirer, développer et retenir les ressources

humaines nécessaires pour réaliser les objectifs

stratégiques de la filiale, par la mise en oeuvre de la stratégie

AIR LIQUIDE de gestion des ressources humaines et dans le respect des

législations locales ;

> S'assurer du niveau élevé de motivation et

d'adhésion des personnels, garantir un environnement de travail propice

au développement individuel et à l'atteinte des

résultats.

I.4.1.7. Gestion & Comptabilité

Cette filière a pour missions principales :

> Gérer l'organisation du service comptable de la

filiale et le traitement de l'information financière ;

> S'assurer de la production des états financiers

qui permettent de vérifier la solidité financière de la

filiale et de prendre des décisions de gestion optimales. Ces

états financiers doivent respectés le standard requis par la

législation locale ;

> Participer à la gestion des actifs, à la

maîtrise des coûts et à l'optimisation fiscale ;

> S'assurer que les opérations liées à

la préparation et à la tenue des conseils

d'administration et des assemblées sont conformes aux

exigences légales.

La responsabilité de la filière est confiée

au responsable de gestion. Il est assisté d'un trésorier/credit

manager et d'un chef comptable.

I.4.2. Fonctions Supports

Il existe trois fonctions support à savoir :

I.4.2.1. Chargés de missions et de

développement

Les missions principales de cette fonction sont:

> Développer les nouvelles applications et offres

auprès de la clientèle existante ou de nouveaux prospects ;

> Assurer le déploiement des nouvelles offres «

packagées » ;

> Assurer la représentation commerciale et le

développement de nos activités

dans la sous région

(République Centrafricaine, Guinée Equatoriale, Tchad)

I.4.2.2. Qualité, Hygiène,

Sécurité, Environnement (QHSE)

Cette fonction a pour missions principales :

> S'assurer que les exigences réglementaires et les

standards AIR LIQUIDE en matière de santé au travail, de

sécurité, de qualité et d'environnement sont

respectés,

> S'assurer de la bonne maîtrise des risques au sein de

tous les services ;

> Animer et former les équipes de la filiale sur les

aspects sécurité, qualité, hygiène et environnement

;

> Mettre en place un système de qualité

conforme à la norme ISO 9001 : 2000 ;

> Identifier, évaluer et réduire les risques en

matière de santé, de sécurité, d'environnement et

de fiabilité ;

> Assurer un support technique à l'identification et

à l'analyse de risques industriels aux responsables opérationnels

des unités.

I.4.2.3. Système d'information

Dirigée par le Responsable des technologies de

l'information, les missions principales de cette fonction sont les suivantes

:

> Assurer le bon fonctionnement et le développement de

nos systèmes d'information et de l'utilisation optimale des ressources

informatiques ;

> Apporter son support aux utilisateurs de la CAMOA, dans

l'exploitation de leurs systèmes d'information en conformité avec

les règles du Groupe AIR LIQUIDE ;

> Assurer les mises en place des outils informatiques et de

gestion.

Notons qu'il existe, outre les organes fonctionnels, un

Comité de direction animé par le Directeur Général

Adjoint. Il est composé des Responsables des différentes

filières, du Chargé de missions de développement et du

Responsable QHSE-RMR (Qualité, Hygiène, Sécurité,

Environnement et Maîtrise des Risques). De périodicité

hebdomadaire, il a pour vocation de :

> Renforcer la cohérence et la communication autour

d'objectifs partagés et communs ;

> Valider les projets majeurs de l'Entreprise ; > Assurer

le pilotage de l'Entreprise ;

> Contribuer à la remontée vers les Directions

fonctionnelles d'informations relatives à des opportunités et/ou

anomalies.

II. L'environnement d'Air Liquide CAMOA

Ici, nous nous attarderons sur l'environnement dans lequel

évolue Air Liquide CAMOA. A cet effet, nous allons présenter

successivement, le microenvironnement et le macro environnement d'Air Liquide

CAMOA.

II.1. Le microenvironnement d'Air Liquide

CAMOA

Ici nous nous intéresserons aux marchés du gaz

industriel et médical, des appareils et fournitures médicaux, du

matériel de soudage et de la protection incendie ; les concurrents d'Air

Liquide CAMOA sur ces marchés, les partenaires d'Air Liquide CAMOA et le

type de demande à laquelle Air Liquide CAMOA doit faire face.

II.1.1. Marchés d'Air Liquide CAMOA :

Un marché en économie est le lieu de

confrontation entre l'offre et la demande d'un bien ou d'un service qui permet

de déterminer le prix d'échange (ou prix d'équilibre) de

ce bien ou de ce service et les quantités qui seront

échangées.

II.1.2. Demande :

Une demande apparaît lorsqu'il y a vouloir et pouvoir

d'achat. Une fois le marché de l'entreprise défini, il faut

ensuite mesurer la demande exprimée par les consommateurs. Les

consommateurs des produits et services de la CAMOA sont nombreux et

diversifiés. Il s'agit des clients de secteurs d'activités

variés : gaz et pétrole, industries minières,

Bâtiments et Travaux Publiques, chantiers navals, industries de boissons,

agro-alimentaire, industries pharmaceutiques, santé et artisans.

La CAMOA classe ses clients en Deux (02) catégories : les

clients « comptant » et les clients « à terme ».

II.1.2.1. Les clients « comptant »

:

C'est l'ensemble constitué des clients qui

règlent leurs achats au moment de la

passation de la commande ;

passation qui est généralement suivie de la livraison. Donc

ce type de clientèle ne constitue pas un risque

d'impayés dans la mesure où les achats effectués par les

clients « comptant » ne laissent pas place à la constitution

de créances.

II.1.2.2. Les clients « à terme »

:

Dans cette catégorie il s'agit des clients qui

bénéficient de conditions particulières de paiement ;

notamment de délais clients qui leur permet de différer leur

paiement par rapport à la livraison. Cette clientèle dispose

notamment de comptes clients individuels au sein d'Air Liquide CAMOA.

II.1.3. Concurrence et partenariat :

Selon Kotler P., Dubois B., et Manceau D., « la concurrence

englobe toutes les offres rivales, actuelles ou potentielles, qu'un acheteur

peut prendre en considération ».9

La CAMOA n'évolue pas seul dans son secteur

d'activité ; elle tient compte de ses concurrents et est soutenue par

ses partenaires.

II.1.3.1. Concurrence

Sur le plan local, la production des gaz industriels et

médicaux est un secteur assez concurrentiel. Les principaux concurrents

d'Air Liquide CAMOA sont : Gaz Industriels et Médicaux (GIM), les Gaz

industriels du Cameroun (fme-GAZ) et ANCHEN une société à

capitaux chinois.

Pour faire face à cette concurrence, la CAMOA s'est

engagé à fournir à ses clients des produits conformes aux

spécifications du Groupe et conformes à leurs attentes dans les

meilleures conditions de sécurité, de qualité,

d'hygiène, de santé au travail, de protection de l'environnement

et de respect de la réglementation.

9 KOTLER P., DUBOIS B., MANCEAU D., Marketing

management, 11è édition, Paris, Pearson Education France,

2003, p.18.

II.1.3.2. Partenariat

L'appartenance de la CAMOA au Groupe AIR LIQUIDE lui

confère une notoriété indéniable. En effet, les

principaux partenaires du Groupe et donc de la CAMOA sont : les actionnaires,

les employés, les clients, les fournisseurs et les autres partenaires.

La CAMOA bénéficie ainsi d'une solide capacité

financière, d'un support technique important et d'une expertise

développée au quotidien par ses employés.

II.2. Le Macro Environnement d'Air Liquide CAMOA

:

Il s'agira ici d'analyser les tendances lourdes de

l'évolution économique, politicolégale et technologique du

secteur de la fabrication et de la commercialisation du gaz industriel et

médical.

II.2.1. L'environnement économique :

Un marché ne se définit pas seulement par sa

population, mais également par sa solvabilité10.

La clientèle de CAMOA est majoritairement

constituée de personnes morales qui se servent des produits de

l'entreprise dans leur processus de production (pour les industries) et leur

activité (pour les hôpitaux, les garages et autres). La

récente crise financière associée aux perpétuelles

fluctuations du prix du pétrole sur le marché mondial ne

contribue pas à l'amélioration du climat dans le secteur des gaz

industriels et médicaux. De plus, sur le plan local, la dernière

augmentation de la TVA a entrainé une inflation qui est venue diminuer

le pouvoir d'achat des entreprises et des ménages déjà

assez faible.

La situation et les perspectives économiques du

Cameroun se traduisent aujourd'hui par une accélération du

processus de maîtrise des dépenses. Cette situation

génère une profonde restauration aboutissant à des

évolutions sensibles sur l'organisation et les besoins des clients.

10 BAYER A. et al, le choix des consommateurs des

ménages : une question de revenu avant tout, économie et

statistique, novembre 1991, p. 21.

La CAMOA assiste à une demande sans cesse accrue de

professionnalisme et de services personnalisés, renforcée par une

concurrence de plus en plus vive. A l'écoute des ses clients, La CAMOA

s'adapte à la situation et développe des offres

maîtrisées en renforçant son efficacité pour

s'assurer un développement pérenne et profitable.

II.2.2. L'environnement politico-légal

:

Il est dominé principalement par l'Etat Camerounais

à travers, le Ministère de Mines et de l'Industrie

(Ministère de tutelle) ainsi que les Ministères de la

Santé Publique et de l'Environnement. Aucun organisme de

régulation n'a encore vu le jour pour ce secteur d'activité au

Cameroun et dans la sous-région.

II.2.3. L'environnement technologique :

Une des principales forces motrices de la destinée

humaine est la technologie11. L'environnement technologique en

matière de gaz industriels et médicaux n'a pas vraiment

évolué depuis ces vingt dernières années. Air

Liquide CAMOA utilise d'ailleurs les mêmes machines et les mêmes

procédés depuis 20 ans et continue de satisfaire ses clients en

terme de qualité tout en respectant les standards exigés.

Section 2 : Canevas de recherche de l'étude

Tout au long de cette section, il s'agira pour nous

d'expliciter le cadre méthodologique de notre étude,

élément central qui permettra de conduire à

l'appréciation de la qualité de notre réflexion et du

chemin qui nous a conduit à la production des résultats

présentés dans ce document. Pour cela, nous avons

décidé de procéder en deux étapes.

11 KOTLER P., DUBOIS B., MANCEAU D., op. Cit. p

734.

La première, Opérationnalisation du

problème, qui aura pour but de situer l'étude dans son contexte

en précisant le problème qui est à l'origine de la

réflexion, le questionnement central de l'étude mais aussi les

objectifs que nous nous sommes fixés.

La deuxième, Canevas de recherche s'attellera à

préciser et justifier la stratégie de recherche que nous avons

choisi pour atteindre nos objectifs et à expliciter sa mise en

oeuvre.

I. Opérationnalisation du

problème

Dans ce paragraphe, nous rappellerons, dans un premier temps,

le contexte dans lequel nous évoluons en ce qui concerne cette

étude, ainsi que la problématique qui y est posée.

Ensuite, nous présenterons ce que nous recherchons, c'est-à-dire

l'objectif de notre étude, et enfin nous déterminerons ce dont

nous avons besoin afin d'atteindre notre objectif, en d'autres termes, nos

besoins en informations.

I.1. Définition du problème

Sur les dix dernières années, les charges

financières de l'entreprise ont toujours représenté en

moyenne 7 % du chiffre d'affaires, ce qui est à comparer avec 3 % qui

est la valeur considérée comme plafond pour une entreprise

équilibrée en normes internationales.

Sur toute la période d'étude, la

trésorerie de l'entreprise a toujours été

déficitaire représentant en moyenne -185 millions de FCFA et de

ce fait elle se trouve constamment à court de liquidités et

n'arrive pas à tenir ses engagements.

De ces constats, il ressort que l'entreprise connaît

maintenant depuis près de 10 ans de sérieux problèmes de

trésorerie qui peuvent à terme entraver sa

pérennité et son développement.

Un autre constat et des plus importants est dans le

même temps l'observation du niveau des créances clients. En effet,

le poste clients représente depuis 10 ans maintenant en moyenne 43 % de

l'actif à court terme de l'entreprise et sur les 3

dernières années l'on note même une

augmentation de la moyenne à 50 % ; ce qui est particulièrement

dangereux pour une entreprise. Cette situation trouve son explication en grande

partie dans les manquements que l'on peut constater dans la gestion du risque

clients à Air Liquide CAMOA.

Plus simplement, l'on peut considérer qu'aujourd'hui

environ 50 % de la production de l'entreprise est gracieusement offerte

à la clientèle, ce qui est parfaitement inacceptable et

incompatible avec les objectifs de rentabilité et de

pérennité de l'entreprise. C'est d'ailleurs la principale

explication des déficits de trésorerie que connait l'entreprise

depuis un bon moment et cet état des choses justifie aisément le

recours à un endettement colossal qui contribue à creuser un peu

plus le déficit de l'entreprise.

Tous ces éléments réunis nous ont

poussés à retenir la problématique suivante :

Comment améliorer la gestion du crédit-clients à

Air Liquide CAMOA ?

I.2. Rappel des objectifs

Durant toute l'étude, notre objectif sera de proposer

des mesures qui pourront contribuer de façon significative à

l'amélioration de la gestion du crédit clients. Etant entendu que

la réduction du niveau des créances clients influencera

positivement la trésorerie de l'entreprise qui est un indicateur

clé de l'équilibre et de la performance financière d'une

entreprise et qui rappelons le pour le cas d'espèces est dans un

état critique. Pour ce faire nous devons :

· Identifier la pratique de la gestion du crédit

clients à Air Liquide CAMOA.

· Déterminer les limites du credit management

à Air Liquide CAMOA.

· Proposer des solutions pour améliorer la gestion

du crédit clients à Air Liquide CAMOA.

I.3. Besoins en informations

Afin de réaliser cette étude, nous avons eu besoin

de connaître certaines informations qui sont synthétisées

dans le tableau suivant :

Tableau 3 : Besoins en informations

Type d'information

|

Disponibles

|

Non disponibles

|

Source

|

Données sur Air Liquide

|

|

|

|

CAMOA et sur sa gestion

|

|

|

Documentation Air

|

des crédits clients

|

|

·

|

|

|

Liquide CAMOA, entretien avec les responsables Air

|

|

|

|

Liquide CAMOA

|

· Pratique du credit

management

|

|

|

Entretien avec les responsables Air

|

|

|

|

Liquide CAMOA

|

· Niveau des créances clients et de la

|

|

|

Documentation Air

|

trésorerie

|

|

|

Liquide CAMOA, entretiens avec responsables Air

|

|

|

|

Liquide CAMOA

|

· Mesure de l'impact du

|

|

|

Entretien avec les

|

credit management sur

|

|

|

responsables Air

|

la trésorerie

|

|

|

Liquide CAMOA

|

|

II. Canevas de recherche

Dans ce paragraphe, nous allons parler tour à tour de la

justification de la démarche méthodologique, ensuite ses

avantages et limites et enfin sa mise en oeuvre.

II.1 Justification de la démarche

Avant tout, il convient de préciser que dans le cadre

d'une réflexion, le chercheur se doit d'opérer un choix entre une

approche qualitative et quantitative.

Pour procéder au choix de notre méthodologie,

nous avons choisi trois critères qui nous ont semblé importants

pour la réussite de notre étude, à savoir : la nature des

données collectées, l'orientation de la recherche et le niveau de

flexibilité que nous souhaitons donner a notre analyse.

II.1.1 Nature des données

collectées.

Parlant de la nature des donnes collectées, il faut

tout d'abord faire la distinction entre données qualitatives

mesurées à partir d'échelles ordinales ou nominales et

données quantitatives mesurées par des échelles

d'intervalle ou de proportion12.

Considérant cette dernière distinction, nous

pouvons donc affirmer que nos données sont quantitatives puisqu'ayant

trait aux montants constatés des créances clients et de la

trésorerie de l'entreprise.

II.1.2 Orientation de la recherche.

S'agissant de l'orientation de la recherche, elle peut avoir

2 sens, à savoir l'exploration résultant d'une construction du

chercheur qui est généralement associée à

l'approche qualitative et le test dont l'objet est la comparaison des

observations aux données théoriques qui est elle associée

à l'approche quantitative.

Notre logique étant celle de construction avec

naturellement pour priorité la validité interne de nos

résultats qui n'ont pas vocation à être obtenus hors du

contexte

12 EKOMBOL C., Contribution à

l'amélioration de la trésorerie du GIE SOCOGET, mémoire

DESC, 2008, ESSEC Douala, p 18

de l'entreprise, nous pouvons donc affirmer que notre recherche

est orientée vers l'exploration.

Enfin nous tenons à donner à notre étude

une flexibilité importante qui pourra permettre de l'adapter au contexte

de l'entreprise en cas de variations des contraintes.

II.2 Stratégie de recherche : l'Etude de

cas

Sur la base des critères précédents,

nous avons adopté une approche qualitative. Et pour ce faire nous avons

fait le choix d'une stratégie que nous avons estimé

adaptée à notre réflexion, à savoir l'étude

de cas.

Elle trouve sa justification dans le fait que la question

centrale de notre recherche débute par comment et surtout par notre

présence sur le terrain pendant plus de trois mois qui nous a permis

d'observer les acteurs et de procéder au recueil de données que

nous avons soigneusement choisies.

Le principal problème que pose la mise en oeuvre de

cette stratégie est qu'il faut sur la base des données

recueillies synthétiser l'information afin de l'analyser et pouvoir

proposer aux différents acteurs des éléments devant leur

permettre d'améliorer des situations vécues.

II.3 Mise en oeuvre de la stratégie

Nous aborderons ici, les types de recherches, les

méthodes de collecte des données et l'analyse des données

collectées.

II.3.1 Types de recherches.

Nous avons choisi deux types de recherche dans notre

étude, à savoir les recherches exploratoire et descriptive.

L'étude exploratoire est utile dans plusieurs

contextes, à savoir, l'exploration d'un problème

vague afin de déterminer un certain nombre de propositions plus

précises, et la compréhension d'un

phénomène et son analyse en profondeur, avec toutes ses

subtilités13. La recherche exploratoire qui s'est

effectuée à travers les

13EVRARD Y., PRAS B., ROUX E., Market :

études et recherches en marketing, 3è édition, Paris,

Dunod, 2003, p15.

documents, revues et ouvrages disponibles nous ont permis

d'avoir l'assise nécessaire pour aborder notre sujet. Nous nous sommes

également servis des documents tels que les relevés de comptes,

les livres comptables et autres documents liés directement ou

indirectement au poste clients et à la trésorerie.

L'étude descriptive permet de visualiser une situation

et souvent de classer, de catégoriser des variables ou des

observations14. Elle s'est réalisée sur la base

d'entretiens effectués avec les responsables de l'entreprise et nous a

permis de diagnostiquer l'existant.

II.3.2 Méthodes de collecte des

données.

WACHEUX F.15 propose comme méthodes de

collecte de données l'entretien, l'observation participante et l'analyse

des documents et archives. Les méthodes de collecte que nous choisirons

sont fortement corrélées à la nature même des

données (primaires et secondaires).

Puisqu'il s'agit d'une étude qualitative, l'instrument

de mesure qui s'impose est le guide d'entretien. Pour collecter les

données primaires, nous avons procédé à des

entretiens semi directifs sur la base du guide d'entretien en annexe.

II.3.2.1 Le guide d'entretien

Le guide d'entretien a permis de définir un nombre de

thèmes qui ont été abordés au cours des

entretiens16. Lors de son administration, le principe de

nondirectivité et le respect des supports et des durées ont

été pris en compte. La règle des entretiens précise

qu'au cours de ceux-ci, l'interviewé devra spontanément aborder

ou après interrogation de l'enquêteur un certain nombre de

thèmes en rapport avec l'objet de l'étude.

Les précautions prises ont consisté à

respecter au cours de l'entretien les règles de l'entretien semi

directif. Ces précautions étaient de ne pas intervenir de

façon directe en orientant le discours, en imposant une vision externe.

Autrement ne pas

14 EVRARD Y., PRAS B., ROUX E., op. Cit. p 17.

15 WACHEUX F., Méthodes qualitatives et

recherche en gestion, Economica, Paris, 1996, p 112.

16 BONA MAKONGO W., Evaluation de la performance

commerciale d'un réseau de distribution de la téléphonie

mobile, une application à KFS EVD PARTNER MTN, mémoire DESC,

2008, ESSEC Douala, p 36.

proposer à l'interviewé des thèmes de

réflexion extérieurs à son discours, donner son avis,

interpréter, induire des réponses, émettre des jugements

de valeur, couper la parole, avoir peur des silences et relancer

systématiquement alors que l'interviewé

réfléchissait. Notre guide d'entretien a porté sur les

thèmes suivants : la connaissance d'Air Liquide CAMOA et de son

environnement (marché, fournisseurs, concurrence) ; le système de

gestion des crédits clients à Air Liquide CAMOA ; la gestion et

la situation de la trésorerie d'Air Liquide CAMOA.

Comme support matériel de l'entretien, nous avons

choisi de réaliser nos entretiens pendant 30 à 45 minutes. La

collecte de l'intégralité des discours se fera grâce

à un dictaphone mais aussi à l'aide d'un bloc notes et un stylo

pour noter certains thèmes ou mots abordés par

l'interviewé afin de lui demander si nécessaire de les

approfondir ultérieurement.

Pour faciliter le discours et l'approfondissement des

thèmes, nous avons observé une attitude d'ouverture et une bonne

disposition d'écoute.

Nous avons interviewé plusieurs personnes dans la

société, il s'agit :

·

· Du Directeur Général

Adjoint,

·

· Du Responsable du service Gestion et

Comptabilité,

·

· Du Responsable du service des Achats,

·

· Du Credit Manager/Trésorier,

·

· Du Responsable du service Technique,

·

· et du Responsable du service Commercial.

Pour les données secondaires, elles provenaient tant

de données internes (documents comptables, relevés de banque) que

de données externes (ouvrages de finance en général et de

gestion du crédit clients en particulier et de sites internet

spécialisés).

II.3.3 Analyse des données.

Pour ce qui est de l'analyse des données, nous avons

choisis la méthode d'analyse du contenu. C'est un ensemble de techniques

d'analyses des communications visant, par des procédures

systématiques et objectives de description

des messages, à obtenir des indicateurs (quantitatifs ou

non) permettant l'inférence de connaissances relatives aux conditions de

production/réception de ces messages17.

L'analyse de contenu recouvre en fait un ensemble de

techniques dont les plus utilisés sont l'analyse syntaxique et lexicale

et l'analyse thématique18. En ce qui concerne notre

étude, nous aurons beaucoup plus recours à l'analyse

thématique.

L'analyse thématique comme méthode d'analyse de

contenu a pour but de produire une reformulation du contenu de

l'énoncé sous une forme condensée et formelle. Pour

réaliser cette tâche, on procède en deux étapes :

le repérage des idées significatives et leur

catégorisation.

· L'étape du repérage des idées a

consisté à de multiples lectures des différents

énoncés issus des différents entretiens, afin d'en

ressortir les éléments pertinents relatifs à la question

posée.

· La catégorisation quant à elle a

consistée à regrouper ces idées issues du repérage

précédent en thèmes homogènes. Parmi les

catégories thématiques identifiées, seules celles qui sont

apparues au moins trois fois lors des entretiens, ont été

retenues pour l'analyse. Ainsi, par la catégorisation, nous obtenons une

modalité pratique pour le traitement des données brutes.

En ce qui concerne le traitement des données, nous

avons optés pour la triangularisation, qui consistera à

vérifier auprès de trois sources différentes, les

informations obtenues lors des entretiens.

Le principal problème que nous avons rencontré

ici est l'indisponibilité de plusieurs informations qui nous a par

exemple conduit à choisir comme période d'étude 2006 -

2008 alors que nous aurions pu travailler sur des données plus

récentes traduisant mieux la situation actuelle de l'entreprise.

Le présent chapitre nous a permis de procéder

à une analyse détaillée de l'environnement dans lequel

évolue Air Liquide CAMOA. En résumé, il en ressort que

17REUCHLIN M., in EVRARD Y., PRAS B., ROUX E., op.

Cit. p 126. 18 BONA MAKONGO W., op. Cit. p. 40

la société Air Liquide CAMOA évolue dans

un environnement complexe et contraignant, dans lequel se côtoient des

éléments sur lequel elle peut, soit avoir le contrôle

(micro-environnement), soit être contrôlé par eux

(macro-environnement). Il a aussi été question dans ce chapitre,

après analyse de la problématique de notre étude, de

présenter comment cette étude a été menée,

aussi bien sur le plan pratique que technique. Le chapitre suivant va nous

permettre de commencer à traiter l'objet de notre étude, en

ressortant les pratiques de la gestion du crédit clients dans

l'entreprise.

Chapitre 2 : PRATIQUE DE LA GESTION DU CREDIT

CLIENTS A AIR

LIQUIDE CAMOA

Dans le cadre de ce chapitre, l'objectif qui est le

nôtre est de présenter la notion de credit management et les

contours de son application à Air Liquide CAMOA et procéder par

la suite à une analyse certes sommaire du poste clients mais qui devra

permettre de dégager des premières pistes pour

l'élaboration du diagnostic.

Pour cela, nous avons décidé d'organiser le

chapitre en deux sections. La première, Présentation de la notion

de credit management présentera les grandes tendances théoriques

dans la gestion du crédit clients. La deuxième Gestion du

crédit clients à Air Liquide CAMOA s'attellera quant à

elle à présenter la procédure de gestion des

crédits clients chez Air Liquide CAMOA et la situation de son poste

clients.

Section 1 : Présentation de la notion de credit

management

Dans cette section il sera question de présenter le

concept de credit management ainsi que la pratique et l'intérêt de

la gestion du poste clients dans une entreprise comme Air Liquide CAMOA.

I.1. Concept de credit management

Ici il est question de présenter la notion de credit

management notamment à travers l'explication des grandes théories

qui entourent cet outil.

I.1.1. Définition du credit management

Le credit management consiste à gérer le

crédit client, depuis la négociation des conditions de paiement

jusqu'au recouvrement des créances. Le crédit management s'est

imposé comme une fonction essentielle dans toutes les entreprises

soucieuses de rentabilité et de pérennité.19 Le

credit management a donc pour but de minimiser les pertes sur créances

tout en permettant le développement du chiffre d'affaires de

l'entreprise ; d'accélérer les encaissements tout en minimisant

les retards.

La personne chargée partiellement de la définition

mais surtout de l'application de la politique de credit management dans une

entreprise est le credit manager.

I.1.2. Le crédit clients :

Le crédit clients correspond au montant des factures dues

par les clients, aux effets à recevoir et aux effets remis à

l'escompte et non échus.

I.1.3. Missions du Credit Manager :

La première mission du credit manager consiste à

bien identifier les clients de l'entreprise et à évaluer leur

niveau de risque en analysant leurs états financiers, en

19

www.eulerhermes.fr

étudiant leur comportement de paiement et en recueillant

toutes les informations utiles sur leur évolution commerciale et

financière, notamment auprès de la force de vente.

Le credit manager occupe un poste charnière entre les

fonctions financières et les fonctions commerciales. En tant que

financier, il doit minimiser le risque lié au poste clients de

l'entreprise, c'est-à-dire minimiser les pertes dues aux

défaillances des clients, et maximiser la rotation du poste clients pour

que le coût de son financement soit le plus faible possible. En tant que

commercial, il doit accompagner les ventes, ou mieux, aider à leur

développement.20

Le credit manager doit donc rentabiliser au mieux

l'investissement de l'entreprise dans son poste clients. Il doit participer au

développement du chiffre d'affaires avec un maximum de

sécurité financière. Il doit arbitrer entre un

développement maximum et un risque minimum. Il fait respecter le contrat

commercial en garantissant le paiement et le respect de

l'échéance.

Le credit manager est au confluent des intérêts

parfois apparemment contradictoires des services commerciaux et financiers.

Métier de contact et métier stratégique,

le Credit Management fait appel à une large palette de

compétences techniques et de qualités morales, allant du

financier au juridique, en passant par le commercial et la communication. Ayant

un rôle de composition entre les impératifs d'une politique

commerciale et le souci permanent d'assurer la pérennité de

l'entreprise, le Credit Manager doit accompagner et sécuriser le

développement du chiffre d'affaires.

Les objectifs principaux du Credit Manager sont les suivants :

1- Minimiser les pertes sur créances tout en permettant

le développement du chiffre d'affaires,

2- Accélérer les encaissements tout en minimisant

les retards.

Afin d'atteindre ces objectifs le rôle du credit manager

sera structuré autour de trois axes :

· Le Credit Manager doit avoir un rôle

préventif en évaluant les risques clients (analyse

financière, étude du comportement de paiement, et des

informations issues de la force de vente...), et en déterminant les

limites de crédit (ou

20 LABADIE A., ROUSSEAU O., Credit management :

gérer le risque clients, Economica, Paris, 1996, p 27.

découverts). En fixant les délais et conditions

de paiement et en veillant au respect des conditions contractuelles, il doit

par ailleurs participer à la maîtrise du besoin en fonds de

roulement et à la prévention du risque de défaillance des

entreprises clientes.

· Le Credit Manager, au côté des

commerciaux, participe à la réalisation de leurs objectifs de

vente tout en protégeant les intérêts financiers

de l'entreprise. Il doit aussi être force de proposition pour le

financement des encours-clients.

· Le Credit Manager doit responsabiliser les forces de

vente et sensibiliser les services comptables et financiers. Par sa juste

appréciation des affaires et des problèmes, il doit

connaître et suivre régulièrement

l'évolution de la situation financière des clients de

l'entreprise.

I.2- Implémentation du credit management

I.2.1- Moyens et supports du credit manager :

Pour prétendre à une certaine

efficacité, le credit manager doit disposer d'un système

d'information performant et d'une base de données clients parfaitement

qualifiée.

I.2.1.1- Un système d'information performant :

Il est primordial pour le credit manager de pouvoir s'appuyer

sur un système d'informations performant afin de pouvoir disposer en cas

de besoin et de façon optimale des informations-clients. Un

système d'information performant suppose une disponibilité

absolue des informations-clients et l'assurance de la qualité et de la

fiabilité de ces informations. Pour ce faire, l'informatisation de la

gestion du crédit clients ainsi que le recours à des sources

d'informations privilégiées dans le domaine tels que les cabinets

d'analyse financière et comptable, les banques d'informations doivent

interpellés les gestionnaires.

I.2.1.2- Une base de données clients parfaitement

qualifiée :

Le fichier clients, premier outil de travail du credit manager,

n'est rien d'autre que l'ensemble des fiches signalétiques propres

à chacun des clients de l'entreprise.

A la différence des fichiers clients utilisés

par d'autres services de l'entreprise, celui du credit manager doit

intégrer la notion de risque financier. Aussi, au delà des

éléments classiques d'évaluation, les fiches comprendront

toute une série de renseignements qui aideront le credit manager

à gérer le risque et à optimiser le recouvrement des

créances.

Le fichier clients est essentiel au suivi quotidien des

comptes. Il sera aussi la mémoire collective de la relation avec la

clientèle. Toute l'information financière et commerciale y

étant répertoriée, le credit manager, mais aussi ses

successeurs, pourront mieux gérer le risque client, voire anticiper les

défaillances. Il est donc primordial de le tenir à jour en

permanence.

Le credit manager a un rôle très sensible et ses

actions ont un réel impact sur la situation de l'entreprise ; il est

donc important qu'il puisse disposer d'éléments pertinents dans

les meilleurs délais pour pouvoir prendre les décisions les plus

salutaires pour la gestion du poste clients.

I.2.2- Les services au credit manager :

Au-delà de cette gestion menée en interne, la

sécurisation du poste clients et l'optimisation du besoin en fonds de

roulement (BFR) passent aussi par le recours à des services externes

notamment l'assurance-crédit et l'affacturage.

I.2.2.1- L'assurance-crédit :

Sans en parler de façon exhaustive d'une certaine

manière parce que ce service n'existe pas encore au Cameroun, nous

essayerons de dire rapidement de quoi il s'agit. Le système de

l'assurance-crédit permet, quand un fournisseur accorde des

délais de paiement à un client, qu'il soit indemnisé en

cas de défaillance de ce client.21 Il s'agit

21 ONNAINTY M., Le recouvrement des

créances au moindre coût, Editions d'Organisation, Paris,

2003, p 18.

d'une assurance qu'une entreprise souscrit pour

prévenir les impayés de ses clients. Au-delà de sa

contribution à l'optimisation de la gestion des risques de

crédit et de l'engagement financier de l'assureur, l'assurance

crédit favorise un comportement de gestionnaire du BFR. L'assurance

crédit constitue un outil indispensable pour accompagner un

développement de chiffre d'affaires maîtrisé.22

La mise en place de l'assurance-crédit améliore et

pérennise la trésorerie (notamment par une meilleure

prévention du risque de défaillance des entreprises clientes), la

rentabilité et la valeur de l'entreprise. Habituellement les avantages

et le fonctionnement de cette prestation sont détaillés: le

système de prévention efficace au travers de l'agrément

préalable des clients, le plafond d'encours garanti par client, la

garantie de dédommagement en cas de sinistre, la prise en charge du

recouvrement "lourd" pour le compte de l'assuré.

Malgré toutes les précautions prises, un risque