|

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR, UNIVERSITAIRE ET RECHERCHE

SCIENTIFIQUE

« ESURS »

INSTITUT SUPERIEUR DE COMMERCE

« ISC/GOMA »

B.P: 67 Goma.

SCIENCES COMMERCIALES ET FINANCIERES.

ANALYSE DE LA TRESORERIE D'UNE ENTREPRISE

PARAETATIQUE

« Cas de la RVA/Aéroport International

de Goma » de 2005 à 2010.

Par KUMUNGASA MOTATO Soleil

Travail de fin de cycle présenté et

défendu en vue de l'obtention du Diplôme de graduat en sciences

commerciales et financières.

OPTION : Comptabilité.

Directeur : Ass2 KALUME

BASHARA.

Année académique 2011-2012.

A notre

mère MWANVUA KAMBALE Chantal pour son affection et encouragement;

A notre

tante HEMBA KOMAYOMBI Lucie pour son soutien de toute nature;

A nos frères et soeurs pour leur

encouragement;

Nous

dédions ce travail.

KUMUNGASA MOTATO Soleil.

REMERCIEMENTS

La

réalisation de ce travail n'a pas été faite d'une seule

main. Il est donc le produit des efforts conjugués par plusieurs

personnes qui, sans leur intervention, la réalisation de ce travail ne

serait qu'un rêve. C'est pourquoi nous nous trouvons dans l'obligation de

leur adresser nos sincères remerciements.

Nous

rendons gloire au Tout-Puissant, Dieu pour le souffle de vie qu'il ne cesse de

nous garantir gratuitement. Qu'il en soit loué !

Nos remerciements s'adressent de manière

particulière aux Autorités académiques de l'ISC/Goma, au

corps académique et scientifique, spécialement à tous les

enseignants en sciences commerciales et financières. Nous adressons nos

sincères remerciements à l'Assistant KALUME BASHARA pour avoir

accepté de diriger ce travail en dépit de ses multiples

occupations.

Nos reconnaissances s'adressent aux Dirigeants de la

RVA/AIG pour tous les documents qu'ils ont mis à notre disposition et

pour les quelques correctifs qu'ils ont portés à ce travail afin

que ce dernier soit matérialisé.

Nos remerciements de profonde gratitude s'adressent de

manière générale à nos tantes et oncles plus

particulièrement à KABANZA NZABA Freddy, à KOMAYOMBI

BIKAMWA Charles, à Gaston NDOBA, pour leur soutien de toute nature. Nos

remerciements les plus distingués s'adressent également à

notre mère MWANVUA KAMBALE Chantal qui, sans relâche continue

à nous fortifier et encourager. Nous n'oublions pas MOTATO MABOLI Rex

pour son affection paternelle.

Nous ne serions pas ingrat de mettre fin à cette

page sans penser à la participation de tous nos amis et camarades avec

qui nous avons partagé les moments de joie et des peines durant ce

premier cycle.

Enfin, que tous ceux-là qui n'ont pas

été nommément cités et qui, de près ou de

loin ont intervenu pour la réalisation du présent travail, se

trouvent également associés à ces notes des

reconnaissances.

KUMUNGASA MOTATO Soleil.

SIGLES ET ABBREVIATIONS

$ : Dollar

américain ;

AC : Administration

Centrale ;

AIG : Aéroport

International de Goma ;

B : Bureau ;

BNA : Bureau de

navigation aérienne ;

CCC : Collège

des Commissaires aux Comptes ;

CR : Caisse

Recette ;

DCO : Division

Commerciale ;

DIFIN : Division

Financière ;

DIVAD : Division

Administrative ;

RDC : République

Démocratique du Congo ;

RVA : Régie des

Voies Aériennes ;

Servi. : Service ;

VTA :

Vérificateur de Trafic Aérien ;

YA : Commandant

Adjoint;

YD : Commandant.

0. INTRODUCTION

0.1. ETAT DE LA QUESTION

Notre travail porte sur l'analyse de la trésorerie

d'une entreprise paraétatique : cas de la RVA/AIG de 2005 à

2010

Au moment où l'on vient de préciser l'objet de

notre recherche, nous étions obligés de consulter quelques

travaux antérieurs qui, de même ont retenus notre attention et

ayant trait à notre thème de recherche.

A cet effet, nous précisons que nous ne sommes pas le

premier à aborder ce thème ; il existe bien d'autres

chercheurs antérieurs qui l'ont déjà abordé. Parmi

eux nous citons :

Henri KATINA MUHINDO : « analyse de gestion de

la trésorerie d'une association sans but

lucratif, Cas de la l'AMS de 2008 à 2010 ».1(*)

Dans son travail, l'étudiant s'était posé

la question suivante : quelle est la structure des recettes encaissables

de l'AMS ?

Au bout de ses investigations, il a conclu que les ressources

encaissables de l'AMS sont constituées des recettes propres (ou fonds

propres) et des recettes provenant des bailleurs de fonds. Il se réalise

par ailleurs que les recettes propres ont contribué à la hauteur

de 44,92% ; de 45,03% et de 41,76% à la formation des recettes de

l'AMS respectivement en 2008, 2009 et 2010. Le reste et une grande partie sont

les dons et subventions. Les bailleurs de fonds (VICOMERO) quant à eux

ont contribué à la hauteur de 44,57% ; 46,75% et de 44,47%

respectivement 2008, 2009 et 2010 et les autres bailleurs de fonds ont

contribué à 10,51% ; 8,22% et 13,77% à la formation

des recettes de l'année respectivement 2008, 2009 et 2010.

NSENGIYUMVA HARERA Claude : « Analyse de la

trésorerie dans une ASBL. Cas de la SOPROP/GOMA de 2008 à

2010 ».2(*)

Dans son étude, le chercheur s'est posé une

série des questions résumées de la manière

suivante : quelle est l'allure générale des encaissements et

des décaissements ?

En conclusion de son analyse, l'auteur découvre que les

encaissements ont évolué à la baisse durant toute la

période de l'étude avec une diminution moyenne de 15,48$US ;

soit la droite des recettes d'exploitation Y= - 15,48x + 10007,9$. Les

décaissements ont évolué à la baisse, soit une

diminution moyenne de 16,60$US, soit la droite des dépenses

d'exploitation Y= - 16,60x + 8753,21$. Quant aux flux fin trimestres, ces

derniers ont évolué à la hausse durant la période

en étude, soit une augmentation moyenne de 516,30$. D'où

l'équation de la droite Y= 516,30x + 507,61$.

Quant à nous en abordant ce thème, nous voulons

nous rendre compte du comportement de la trésorerie dans une entreprise

publique, étudier les mesures adoptées par la RVA-GOMA en cas de

la trésorerie excédentaire et le comportement des dirigeants en

cas de la trésorerie serrée.

0.2. PROBLEMATIQUE

L'entreprise étant une personne morale, elle doit

garder sa souveraineté vis-à-vis de la personne de

l'entrepreneur. De ce fait, toute entreprise devrait concilier ses points forts

à ses points faibles afin d'améliorer, de rendre plus efficace et

de garantir la pérennité de son action.

De nos jours, la gestion d'une entreprise est devenue une

aventure complexe qui nécessite le recrutement des spécialistes

très pointus dans des domaines tels que la vente et le marketing. La

fonction financière a dépassé son rôle administratif

malheureusement nécessaire pour se transformer en une fonction de

gestion totalement indispensable.3(*)

A cet effet, la trésorerie reste et demeure une

question pertinente qui se pose à tout gestionnaire d'entreprise,

étant donné que son excès est nuisible et son insuffisance

n'est pas souhaitable. Ainsi, le dirigeant devra concilier ces deux

impératifs dans sa gestion quotidienne.

Pour ce faire, il est important qu'un gestionnaire ait une

connaissance assez approfondie des activités de l'entreprise, des cycles

d'approvisionnement, de fabrication, de vente, de distribution, de paiement et

de recouvrement. L'ensemble de ces différents cycles conditionne les

flux financiers de l'entreprise dont le trésorier doit assurer la

gestion optimale.4(*)

Une entreprise doit exploiter son patrimoine afin de produire

des biens économiques. Elle doit au préalable enregistrer un

certain nombre des charges pour réaliser des produits. Les produits se

transformeront pour la plupart en liquidité et les charges

supportées en exigibilité.

Tout naturellement, la trésorerie est composée

des ressources provenant de l'environnement vers l'entreprise minorées

de la sortie des liquidités de l'entreprise vers l'environnement.

La Régie des Voies Aériennes à Goma,

RVA/AIG en sigle, réalise des recettes qui par leur nature doivent

financer les dépenses d'exploitation. Partant de ces deux

impératifs ci haut évoqués, nous nous sommes

heurtés à une série des questions à

savoir :

1) Quelle est l'évolution et la structure des

recettes de la RVA-Goma pendant la période en étude?

2) Quelle est l'évolution et la structure des

dépenses de la même institution?

3) Quel est le comportement de la trésorerie pendant

cette période ?

4) Quelles sont les stratégies adoptées pour le

redressement de la trésorerie ?

0.3. HYPOTHESES DU TRAVAIL

Selon RONGERE P., l'hypothèse est une proposition des

réponses aux questions posées au niveau de la

problématique.5(*)

Eu égard aux questions posées au niveau de la

problématique, nous sommes amené à émettre de

hypothèses suivantes :

Nous pensons que l'évolution des recettes

d'exploitation est à la hausse pendant la période d'étude

et que pour la formation des recettes de la RVA/AIG, les encaissements

provenant des recettes domaniales ont une part de plus de 30%, les redevances

aéronautiques plus de 55%, et le reste soit au moins 15% proviennent

des redevances extra-aéronautiques ;

Nous osons croire que l'évolution des dépenses

est en baisse et que les dépenses enregistrées par la RVA/AIG

proviennent pour la majeure partie soit plus de 40% des investissements, plus

de 30% des charges du personnel et moins de 20% des autres charges ;

Nous estimons que la trésorerie est excédentaire

pendant la période d'étude étant donné

l'accroissement des fréquences des avions ;

Nous pensons également qu'en cas de la

trésorerie serrée, la RVA/AIG fait recours aux dotations du

siège et en cas d'excédent de trésorerie, les

investissements sont envisagés.

0.4. CHOIX ET INTERET DU SUJET

Le choix de ce sujet n'est pas l'émanation du hasard.

Certes, en orientant notre choix sur ce sujet, nous sommes motivés par

le souci de comprendre la manière dont la trésorerie est

gérée au niveau de la RVA/AIG, étant donné que la

gestion en particulier reste une question sensible au sein des entreprises

publiques.

Sur le plan pratique, notre travail offre aux dirigeants de

l'entreprise en étude, un modèle de contrôle de gestion

qu'ils pourront utiliser en vue de l'amélioration de la gestion.

Sur le plan scientifique, les chercheurs ultérieurs

pourront se servir de ce travail comme une référence pour des

études beaucoup plus améliorées et approfondies.

0.5. METHODES ET TECHNIQUES UTILISEES

La méthode est la procédure logique

inhérente à toute démarche scientifique. Plusieurs

scientifiques ont défini la méthode.

Selon PINTO et GRAWITZ, la méthode est

constituée de l'ensemble des opérations intellectuelles par

lesquelles une discipline cherche à atteindre les vérités

qu'elle poursuit, les démontre et les vérifie. Les techniques ne

sont que des outils mis à la disposition de la recherche et

organisées par la méthode dans ce but.6(*)

Pour notre travail, nous avons fait appel aux méthodes

statistiques et comparatives. Grâce à la méthode

statistique, nous serons à même d'étudier le

comportement des variables en études dans le temps, en les

présentant sous forme des tableaux et graphiques.

La méthode comparative quant à

elle, nous permettra de confronter les prévisions aux

réalisations en vue de dégager les écarts.

Ces méthodes seront appuyées par les techniques

documentaires et entretien.

La technique documentaire nous permettra

recueillir les données utiles à la vérification de nos

hypothèses en consultant les archives de la RVA/AIG. La technique

d'entretien nous aidera à récolter les informations

complémentaires aux données recueillies à l'issue des

questionnements oraux aux agents et cadres de la RVA/AIG.

0.6. SUBDIVISION DU TRAVAIL

En relation avec les objectifs poursuivis par ce travail, nous

avons jugé utile de subdiviser ce travail en trois chapitres hormis

l'introduction et la conclusion.

Le chapitre premier est le cadre théorique ; Le chapitre premier est le cadre théorique ;

Le deuxième chapitre porte sur le cadre d'étude ; Le deuxième chapitre porte sur le cadre d'étude ;

Le dernier chapitre sera consacré sur la présentation des

données, leur analyse et l'interprétation des

résultats. Le dernier chapitre sera consacré sur la présentation des

données, leur analyse et l'interprétation des

résultats.

0.7. DELIMITATION DU SUJET

Rappelons que notre étude se fonde sur l'analyse de la

trésorerie d'une entreprise.

Pour ce qui est du cadre temporaire, ce travail couvre une

période de 6 ans allant de 2005 à 2010.

Dans le cadre spatial, notre travail s'oriente vers la

RVA-GOMA.

CHAPITRE PREMIER :

CADRE THEORIQUE

Les notions générales de ce chapitre portent sur

la définition des concepts.

Aussi, tout travail scientifique que minime soit-il, provient

des résultats de recherches. En effet, toute recherche exige

l'utilisation d'un certain nombre d'idées générales et

abstraites d'un objet de pensée concret dénommés

« concept ».

De prime à bord, ces concepts méritent

d'être définis pour être bien saisis afin d'être

maîtrisés.

Notre ambition dans ce chapitre, est de faire une approche

lexicologique des quelques notions clefs autour desquelles gravitera notre

démarche scientifique afin de rendre notre travail intelligible,

permettre une lecture aisée et éviter des interprétations

contradictoires dans le but de procurer à ce travail une

référence toute singulière.

I.1. DEFINITION

Il existe plusieurs définitions de la

trésorerie :

1. La trésorerie d'une entreprise peut être

considérée statiquement, comme un système de

« stocks » ou dynamiquement, comme un système de

« stocks » et de « flux ». les stocks

représentent, au sens étroit de terme, les « actifs

disponibles », c'est-à-dire les liquidités en caisse ou

en compte bancaire ; au sens large, ils incluent les « actifs

réalisables » ; les créances en portefeuille,

d'une part, et placements à court terme, d'autre part.7(*)

D'où la trésorerie au sens étroit du

terme va intéresser ce travail.

2. La trésorerie est un « ensemble des moyens

de financement liquides à court terme dont dispose un agent

économique pour faire face à ses dépenses de toute

nature : encaisses, les crédits bancaires à court terme

obtenus par mobilisation des créances ou par découvert, avances

(facilité de caisse).8(*)

La première définition à son sens

étroit du terme ayant un point de convergence avec cette dernière

définition, va nous accompagner jusqu'à la fin de notre

travail.

I.2. ORIGINE DE LA TRESORERIE

La trésorerie vient du terme trésor qui veut

dire fortune, richesse.

La trésorerie est née de la comptabilité

dont le premier livre est de la plume du professeur LUCA DE PACIOLI.

II.1.1 LA COMPTABILITE PAR

RECETTES ET DEPENSES OU « COMPTABILITE SIMPLE »9(*)

Egalement appelée « comptabilité de

caisse », celle-ci consiste à utiliser un seul compte, le

compte caisse dont les recettes sont enregistrées à gauche, les

dépenses à droite et se caractérise par l'absence de la

notion de débit et de crédit.

C'est cette comptabilité que tient encore aujourd'hui

une bonne ménagère et que tiennent également les services

publics ; raison pour laquelle, celle-ci est également

appelée « comptabilité publique ».

La comptabilité remonte à l'antiquité.

Elle est donc apparue dans les grandes civilisations anciennes

(égyptienne, phénicienne, romaine, ...) à partir du moment

où ces civilisations avaient réuni trois éléments

essentiels au fonctionnement de cette technique à savoir l'existence de

l'écriture, du papier et de la monnaie.

III.1.2. TYPE DE TRESORERIE

a) LA TRESORERIE EN VALEUR10(*)

Mode de gestion de la trésorerie qui repose sur

l'enregistrement des opérations non le jour où elles sont

comptabilisées par l'entreprise, mais à la date où elles

sont censées être comptabilisées dans les comptes tenus par

la banque.

En général, il existe un décalage entre

la position de trésorerie en valeur et la position de trésorerie

en date d'opération.

La tenue d'une gestion de trésorerie en valeur implique

de connaitre les règles régissant les dates de valeurs

s'appliquant aux diverses opérations d'encaissement et de

décaissement (émission de chèques, remise de

chèques...).

b) TRESORERIE POTENTIELLE11(*)

Ensemble des crédits auxquels l'entreprise pourrait

recourir du fait d'accords des fournisseurs ou des établissements

financiers mais qu'elle n'utilise pas effectivement à un moment

donné.

c) TRESORERIE ZERO12(*)

Expression parfois utilisée pour designer les

méthodes d'optimisation de la gestion de trésorerie qui visent

à réduire les utilisations de crédits bancaires en se

fixant comme objectif une encaisse zéro.

I.3. RECETTES D'EXPLOITATION

Pierre LASSEGUE définit les recettes comme

l'entrée des liquidités (flux monétaire) depuis

l'environnement vers le patrimoine sous forme d'espèces, de

chèques, de virements bancaires, ou même d'inscription sur un

concept courant.13(*)

Normalement, les dépenses et recettes d'exploitation

concernent seulement l'exercice comptable différemment des

dépenses et recettes d'immobilisations qui concernent plusieurs

années.

I.4. DEPENSES ET CHARGES

I.4.1. CHARGES

1) En comptabilité, la charge est toute dépense

dont l'effet est inférieur à la durée de l'exercice.

2) La charge est une « quantité

exprimée en heures de travail ou en nombre ou en volume de produits que

doit fournir un sous-ensemble de l'entreprise-usine, atelier, services, un

poste de travail, etc., pour satisfaire au cabinet de commande en cours dans

des délais donnés.14(*)

a. Charges de personnel

La qualité des services et

des produits d'une entreprise est inhérente à la qualité

de son personnel. Ainsi, toute entreprise qui veut prospérer doit bien

muser sur les critères de sélection de ses travailleurs. Les

charges de personnel sont inscrites dans le compte 65 « charges de

personnel » de la classe six des charges.

Pour réaliser son activité de production et de

vente, l'entreprise a besoin de différents types de facteurs, dont

notamment le facteur humain. Ce dernier regroupe le personnel de l'entreprise,

personnel qui met à la disposition de l'organisation sa force de travail

en contrepartie d'une rémunération, appelée le

salaire.15(*)

b. Les amortissements

L'amortissement est la constatation comptable de la perte

subie sur la valeur d'actif des immobilisations qui se déprécient

nécessairement avec le temps et par l'usage.16(*)

Il est nécessaire

1) Pour que l'actif du bilan indique la valeur réelle

des immobilisations ;

2) Pour que les charges d'exploitation comprennent les charges

dues à la dépréciation des immobilisations.

I.4.2. DEPENSES D'EXPLOITATION

Ne voulant pas nous attarder sur ce point, vu que les

dépenses sont imputées des plusieurs éléments, nous

n'allons que parler de l'investissement comme une dépense sensible au

sein des Entreprises Publiques.

INVESTISSEMENT.

a) Définition

Au sens étroit, l'investissement est

« l'acquisition de biens de production en vue de l'exploitation d'une

entreprise et de dégager un revenu ou augmentation de la capacité

de production ».

Au sens large, il s'agit de l' « acquisition

d'un capital en vue d'en percevoir ou d'en consommer le revenu.

b) l'investissement selon Bömh

Bawerk

L'investissement est défini par l'économiste

Bömh Bawerk comme un détour avantageux de production. L'entreprise

affecte des ressources à projet dont elle compte tirer des profits

à Moyen ou Long Terme.

L'investissement est essentiel pour le développement de

l'entreprise, et doit être cohérent avec sa stratégie

globale. Les décisions d'investissement s'inscrivent dans le processus

de planification à Long Terme de l'entreprise. Une décision

d'investissement entraîne des dépenses et l'immobilisation de

fonds, dans l'attente de bénéfices futurs. Il s'agit d'un pari

sur l'avenir. L'objectif sera donc de retenir les projets qui assurent une

certaine rentabilité tout en minimisant les risques. Ils convient de

comparer :17(*)

Ø les dépenses liées à

l'investissement : le coût d'achat d'un matériel par exemple,

mais aussi l'augmentation des charges de production (consommation

d'énergie, frais de maintenance, etc.) ;

Ø les nouveaux besoins de financement (augmentation du

besoin en fonds de roulement dans le cas d'un investissement destiné

à accroître la capacité de l'entreprise) ;

Ø avec les produits futurs escomptés.

Par définitions, une dépense est une

« sortie de liquidités i.e. d'argent ou flux

monétaires, en contrepartie de l'acquisition d'un bien ou de la

prestation d'un service.18(*)

Une dépense n'est pas nécessairement une charge,

comme par exemple le cas de paiement des dividendes aux actionnaires.

Une dépense d'exploitation n'est pas la même

chose qu'une sortie de caisse :19(*)

§ Une avance ou un prêt est une sortie mais n'est

pas une dépense puisqu'il sera remboursé ;

§ La dotation aux amortissements d'une année est

une charge mais n'est pas une sortie de caisse ;

§ Toutefois beaucoup de sorties de caisse sont des

dépenses.

I.5. LE BUDGET DE TRESORERIE

I.5.1. NOTION DU BUDGET

Le budget qu'il soit public, privé ou familial, son

sens large est entendu comme un programme d'action chiffré.20(*)

Selon le plan comptable général, le budget est

une « prévision chiffrée de tous les

éléments correspondant à un programme

déterminé ».21(*)

Le budget de trésorerie traduit les données

budgétées en termes d'encaissement et de décaissement et

permet un suivi régulier de la situation de trésorerie de

l'entreprise.22(*)

Le budget de trésorerie résume l'ensemble des

autres budgets.

L'articulation des budgets23(*)

On peut distinguer deux catégories de budgets :

les budgets opérationnels et les budgets généraux dits de

synthèse. Les budgets opérationnels se décomposent en

budgets d'exploitation et budgets hors-exploitation. Tous les budgets sont

interdépendants : la cohérence de l'ensemble est essentielle

(voir figure II.2.1). La construction budgétaire est un processus

itératif, qui doit respecter l'articulation des tous les budgets.

· Le budget d'exploitation,

étroitement lié au cycle d'exploitation de l'entreprise, sont

directement fonction du volume d'activité. Ils comprennent le budget

commercial (budget des ventes et des frais de distribution), le budget de

production et le budget des approvisionnements. Le budget des ventes est

généralement considéré comme

déterminant : des prévisions de ventes découlent les

quantités à produire donc les besoins en approvisionnements.

· Le budget des investissements, recense

les engagements à court terme qui découlent des projets

d'investissements de l'entreprise. Ces engagements sont autonomes par rapport

aux budgets d'exploitations. Mais ont un impact sur la trésorerie et sur

les états financiers prévisionnels (compte de résultat et

bilan).

· Le budget des frais généraux,

comprend essentiellement des charges fixes sans rapport direct avec le

niveau d'activité. Il regroupe les charges liées à

l'administration générale de l'entreprise (gestion

financière, gestion du personnel, gestion des moyens informatiques,

etc.). Ce type de budget est souvent élaboré de manière

arbitraire ou par reconduction. Des techniques telles que le budget base

zéro ou analyse de la valeur constituent une aide à la

rationalisation des prévisions et surtout à la réduction

de ces charges.

· Les budgets généraux, ou

de synthèse (budget de trésorerie et états financiers

prévisionnels) résument l'ensemble des autres budgets. Le budget

de trésorerie traduit les données budgétées en

termes d'encaissements et de décaissements et permet un suivi

régulier de la situation de trésorerie de l'entreprise.

L'élaboration des documents de synthèse prévisionnels

(bilan et compte de résultat) constitue la dernière étape

de la construction budgétaire.

Schéma 1 : L'articulation des

budgets

|

Budget des ventes

|

Budget commercial

|

|

Budget des frais de distribution

|

|

Budget de production

|

|

Budget des investissements

|

|

Budget des approvisionnements

|

|

Budget de trésorerie

|

|

Budget des frais généraux

|

|

Bilan prévisionnel

|

|

Compte de résultat prévisionnel

|

|

Tableau de financement prévisionnel

|

§ Flux des charges et produits :

§ Flux monétaire (encaissement et

décaissement) :

Source : figure II. 2.1. L'articulation

des budgets24(*)

I.5.2. ELABORATION DU BUDGET DE TRESORERIE

Le budget de trésorerie se présente sur trois

tableaux à savoir :

1. Tableau des recettes (ou des encaissements) ;

2. Tableau des dépenses (ou des

décaissements) ;

3. Tableau de synthèse.

Ce dernier tableau est un tableau cumulatif

c'est-à-dire qu'il combine les deux premiers tableaux en un seul.

La présentation du budget peut être

détaillée donc mois par mois ou soit globale.

La présentation globale reprend les montants en totaux

annuels. C'est donc une présentation annuelle.

Le budget de trésorerie s'élabore à

partir des éléments suivants :

- Le solde initial de la trésorerie ;

- Le solde des créances ;

- Les dettes de l'entreprise qu'il faudra encaisser ou

régler durant la période.

I.5.3. CONTROLE BUDGETAIRE25(*)

Par définition, le contrôle est un

procédé d'organisation ayant pour but d'assurer que le

déroulement d'une opération ou d'une activité

jusqu'à son résultat, soit conforme aux règles et aux

objectifs préétablis.26(*)

La comparaison entre les données réelles et des

données budgétaires permet de faire ressortir les écarts

budgétaires exprimés en valeur ou sous forme de pourcentage.

Les techniques utilisées sont différentes selon

le type d'activité contrôlée.

Le contrôle budgétaire des

activités commerciales27(*)

Trois types de centres couvrent une activité

commerciale dans l'entreprise :

ü Les centres de recettes (exemple ; un

réseau de distribution) ;

ü Les centres de profit (exemple : la grande

distribution) ;

ü Les centres d'investissement (exemple : une

filiale).

ü Le contrôle des activités commerciales est

réalisé à travers deux indicateurs : le chiffre

d'affaires et la marge.

Le schéma du modèle micro-économique

ci-après, est la représentation simplifiée du

fonctionnement le l'ensemble de l'entreprise.

Schéma 2 : LE SCHEME DE LA

HIERARCHIE ET L4INTERDEPENDANCE DE BUDGET28(*)

Ventes

Production

Charges de production,

distribution, divers

Approvisionnement

Investissement

Trésorerie

Le schéma indique

aussi que ces budgets sont liés les uns aux autres et qu'il n'est pas

questions, ni possible de les établir sans tenir compte de leur

état de dépendance. Quant à la hiérarchie, le

budget de vente, comme il apparait sur le schéma, conditionne les

autres. C'est de la prévision de vente que dépendront les

investissements à prévoir, les approvisionnements, la production

à fournir, les différentes charges et le mouvement de

trésorerie à envisager.

I.6. ENTREPRISE

I.6.1. DEFINITION

Plusieurs scientifiques ont pu concevoir le concept

« entreprise » sous différentes approches. On se

limite ici à donner la définition dominante qui relève de

l'approche systématique.

L'entreprise est un système socio-économique

structuré ouvert sur son environnement, finalisé devant

satisfaire des exigences de pérennité et flexibilité et

tenter d'assurer la réalisation des objectifs des différentes

parties prenantes (propriétaires, salariés, fournisseurs,

clients, puissance publique).29(*)

I.6.2. ENTREPRISE PUBLIQUE

Organisation à caractère industriel et

commercial placé sous l'autorité ou la tutelle de l'Etat ou

d'une collectivité publique.

L'entreprise publique dispose d'une certaine autonomie de

gestion. On distingue par degré croissant de l'autonomie

financière et de gestion, les formes suivantes d'entreprises

publiques : la concession, la société d'économie

mixte, l'entreprise nationale ou nationalisée et la régie

autonome, l'office enfin la régie directe.

I.6.3. REGIE

Le terme Régie désigne :

Un établissement public chargé de la gestion d'un

service public et un mode de gestion de ce service.30(*) Un établissement public chargé de la gestion d'un

service public et un mode de gestion de ce service.30(*)

Une entreprise publique pouvant prendre plusieurs formes : Une entreprise publique pouvant prendre plusieurs formes :

(1) Régie directe :

Le capital appartient à la puissance publique qui

assure directement la gestion de l'exploitation.

(2) Régie autonome :

Le capital appartient à la puissance publique.

Elle dispose d'une autonomie financière et une personnalité

morale. La puissance publique n'exerce qu'un pouvoir de contrôle.

(3) Régie

intéressée :

Le capital appartient à la puissance publique mais la

gestion est confiée à un régisseur-individu ou

société-intéressée par une prime au fonctionnement

de l'exploitation ou à la marche des travaux. Elle possède la

personnalité morale.

(4) Régie d'entreprise :

Appelée encore travail en régie, elle est une

forme de concession dans les marchés publics. Si une entreprise

privée exécute des travaux annexes non prévus dans le

détail du contrat qui la lie à la puissance publique, ces travaux

lui seront remboursés avec prime. Cette forme de régie

d'entreprise existe pour le secteur privé : les grandes entreprises

confient en régie des travaux d'entretien à des petites

entreprises.

La RVA/AIG est une régie financière de l'Etat

qui alimente le denier du trésor public au travers des recettes

domaniales et redevances. D'où il y a plusieurs régies en

République Démocratique du Congo à l'instar de la

DGI, DGRAD etc.

I.6. 4. TRESOR PUBLIC31(*)

Personnification de l'Etat, le trésor public a pour

fonction principale l'exécution du budget.

Ses ressources principales sont constituées par les

recettes fiscales, les revenus des domaines et participation de l'Etat.

D'une part, le décalage dans le temps entre les

recettes et les dépenses et éventuellement, d'autre part, des

dépenses prévues plus élevées que les recettes

prévues, conduisent le trésors public à intervenir sur les

marchés financiers par l'émission d'emprunts publics et de bon de

trésor. Par le volume et la fréquence de ses inventions, le

trésor public joue un rôle clé

sur les marchés financiers.

CHAPITRE DEUXIEME :

PRESENTATION DU CADRE D'ETUDE

II.1 PRESENTATION DE LA RVA

II.1.1 HISTORIQUE, ORGANISATION

STRUCTURELLE ET FONCTIONNELLE DE LA RVA

1. HITORIQUE

b) Création

La RVA est une entreprise paraétatique à

caractère technique et commerciale dotée de la

personnalité civile. Elle est régie par l'ordonnance loi n°

72/13 du 21 février 1972 à ses articles 16 et 52 de la

constitution, loi n° 72/001 du 5 janvier 1972 habilitant le

président de la république à prendre des mesures qui sont

du domaine de loi et est placée sous la tutelle du département de

transport et communication et du portefeuille. Elle obéit à la

loi cadre n° 78/002 du 6 janvier 1978 portant dispositions applicables

aux sociétés publiques.

La RVA obéit également aux dispositions des

ordonnances n°078/200 du 4 décembre 1982 portant respectivement

statut d'une entreprise publique et nomination du conseil d'administration des

entreprises nationales.

c) Sa mission

La mission reçue de l'Etat est : construire,

aménager, entretenir et exploiter les aéroports et

aérodromes ainsi que leur dépendance. La RVA doit

également assurer la sécurité de la navigation

aérienne, percevoir pour son compte les taxes, et les redevances

aéronautiques instituées par le gouvernement sur les

aéroports, avec de formation et perfectionnement du personnel de

l'aéronautique civile.

Bref, la RVA est propriétaire pour l'Etat de toutes les

infrastructures aéroportuaires qui lui sont confiées, elle assure

le contrôle et l'exploitation.

2. ORGANISATION

STRUCTURELLE

Les structures organiques de la RVA sont prévues par la

loi n° 78/002 du 6 janvier 1978 sur les entreprises publiques de la

manière suivante :

Ø Un Conseil d'Administration

Ø Un Comité de Gestion présidé par

un ADG (Administrateur Délégué

Général) ;

Ø Un Collège des Commissaires aux Comptes

(CCC).

a) Le Conseil d'Administration (C.A)

Il est administré par le Président du Conseil

d'Administration (PCA) qui doit assurer la présidence. Il est

composé par l'administrateur représentant du département

de transport et communication.

b) Le Comité de Gestion (C.G)

Il est composé par l'ADG et représentant du

personnel de la RVA, s'organise autour d'une administration centrale

basée à Kinshasa Ndolo, comprend dix directions, 18 divisions et

55 services, la RVA gère 54 aéroports et aérodromes dont 4

internationaux, elle dispose également d'un centre de formation à

Kinshasa Njili pour le perfectionnement de ses techniciens.

c) Le Collège des Commissaires aux Comptes

(C.C.C)

Les commissaires aux comptes portent à la connaissance

du conseil d'administration, la situation financière de l'entreprise et

lui garantir avec conviction et certitude que les comptes annuels sont

réguliers, sincères et donnent une marge fidele de la situation

financière et du patrimoine de la RVA à la fin de l'exercice.

3. ORGANISATION

FONCTIONNELLE

1. L'effectif

Avant la guerre de l'AFDL et celle du RCD, l'effectif de la

RVA était de 3000 agents dont la direction générale

comptait à elle seule plus de 1000 agents. L'aéroport

international de Njili comptait 600 agents permanents et une main d'oeuvre

estimée en moyenne à 50 unités par jour.

De l'autre coté, l'aéroport international de

Lwano et Bangoka comptaient respectivement 200 et 150 agents tandis que celui

de Goma disposait de 152 en 1996 et de 118 en 1998.

Actuellement, l'AIG compte 184 agents.

La RVA est une entreprise fournissant des services

spéciaux en matière d'aéronautique civile, elle emploie

des agents spécialisés dont des

ingénieurs, des techniciens et d'autres

spécialistes en matière de lutte anti-incendie : les sapeurs

pompiers.

2. Les méthodes de travail

Pour son fonctionnement, la RVA adopte des méthodes

managériales du management, la décentralisation du pouvoir pour

une plus grande efficacité : elle est aussi ouverte à

l'ère de l'ordinateur pour la gestion financière et

administrative grâce à des dispositions combinées, la

lourdeur bureautique a été éliminée, l'initiative

et la responsabilité individuelle sont encouragées.

3. Patrimoine

La RVA dispose d'importants biens : les bâtiments,

les équipements et les terrains nus.

II.1.2. HISTOIRE, SITUATION GEOGRAPHIQUE, OBJECTIF,

ORGANISATION STRUCTURELLE DE LA RVA/AIG

1. HISTOIRE

Aménagement de l'AIG

Sous la colonisation belge, en 1948 la piste de l'AIG fut

aménagée pour recevoir les petits porteurs ; en 1954 les

travaux de construction ont été entamés pour se terminer

en 1958.

A cette époque, la piste mesurait 1900m de longueur et

30m de largeur et recevait des avions de type DC3 et DC4.

En 1966, la piste fut réaménagée et

mesurait 2200m de longueur. Le 19 mai 1976, les travaux de

réaménagement et de modernisation entrepris par la

société DUMEZ SPIESBATIGNOLES avaient fait de l'aérodrome

de Goma un aéroport international qui fut inauguré le 18 mars

1978, sa piste mesurait 3000m de longueur et 45m de largeur avec les deux

bandes de sécurité EST et OUEST chacune de 45m.

A la suite de l'éruption volcanique du 17 janvier 2002,

une bonne partie de la piste fut emporté par la lave du volcan

Nyiragongo. La piste mesurera alors 2000m de longueur.

La résistance de la piste avant le volcan était

de 15 tonnes ainsi toute catégorie d'avion.

Actuellement, suite à cette catastrophe, la piste

reçoit que des petits porteurs, Antonov et quelques DC9 et Boeings

727.

2. SITUATION GEOGRAPHIQUE

L'AIG se délimite :

Ø Au nord : par le territoire de

Nyiragongo ;

Ø Au sud : par le quartier Mikeno ;

Ø A l'Est : la route qui mène vers

Rutshuru ;

Ø A l'Ouest : par le quartier Murara, Virunga et

Majengo.

3. OBJECTIF DE L'AIG

L'AIG a pour objectifs :

Ø D'entretenir des infrastructures

aéronautiques ;

Ø D'administrer le personnel ;

Ø D'appliquer des règles de la navigation

aérienne ;

Ø De percevoir des taxes, redevances

aéronautiques et extra aéronautique instaurées par

l'Etat ;

Ø De gérer le patrimoine dudit

aéroport ;

Ø De sécuriser les personnes et leurs biens dans

les installations aéronautiques.

4. ORGANISATION STRUCTURELLE

L'AIG est dirigé par un commandant (YD), secondé

par un commandant adjoint (YA), tous sont nommés par l'ADG, le

commandant gère le personnel et le patrimoine de l'aéroport.

L'AIG comprend 8 divisions dirigées chacune par un chef

de division. Chaque division est subdivisée en services et chaque

service en bureau. Les bureaux gèrent les agents.

Une délégation syndicale d'un mandat de 3 ans

est installée à l'AIG.

Ainsi, la structure organisationnelle de la RVA-GOMA se

présente dans un organigramme suivant:

Commandant d'Aéroport

Assistant du Commandant

B. cabine électronique

Serv. Energie et balisage

B. Garage

Serv. Facture

B. Recouvrement

Serv. Recouvrement

B. Facture

B. Obs

B. Calculateur

B. Pré

Serv. Charroi automobile

B. Atelier

B. Police

Serv. Police

Div. sureté et facilitation

Serv. Facilitation

B. Facilitation

B. Logistique

B. Enquête

Serv. Entretien

B. Entretien

B. Approv

B. Navigation

Division technique

Serv. Nav et télécoms

B. centrale électrique

B. froid et climatisation

B. télécoms

Div. moyens généraux

Bureau Pharmacie

Serv. Metéo

B. réglementation

B. d'expl

Serv. SIS

Serv. Circ. Aér

B. Télec Aér

Serv. Expl Téléc

B. Télex

B.Statistiques

B.Nav Aér

B. contrôle

S. trésorerie

B. trésorerie

B. budget & contr

S. Budget control

Serv. Cpté anal

B. produit

B. charges

B. conciliation

Serv. Cpté gén

B. client fsseur

B. paie/banque

B. Rémunération

B. contentieux

Bureau adm

Bureau social

Serv. médical

Bureau nursing

Serv. social

Serv. admin

Division administrative

Coordination d'exploitation

Division staff-coordination

Div. Commerciale et cellule VtA

Division financière

Division circulation aérienne

Secrétaire et cellule informatique

STRUCTURE ORGANISATIONNELLE EN PLACE

B. Gestion

DE LA RVA/AIG

Commandant adjoint

II.1.3. DESCRIPTION DE LA

STRUCTURE ORGANIQUE DE L'AIG

1. Commandant d'aéroport

Il gère le personnel et le patrimoine de la RVA

affecté à l'AIG.

2. Commandant adjoint

Il assiste le commandant d'aéroport dans tous les

travaux. En cas d'absence ou d'empêchement du commandant, l'adjoint le

remplace valablement.

3. La Division Staff Coordination

Elle est dirigée par un chef de division qui a comme

attributions :

Ø Supervision des services de relève des agents

oeuvrant à la tour de contrôle, les techniciens, policiers et

hôtesses ;

Ø Contrôler des recettes en faisant des calculs

de redevances à partir des données provenant de la cellule VTA et

BNA.

4. La Division Administrative (DIVAD)

Elle est dirigée par un chef de division administrative

(DIVAD), elle s'occupe des problèmes relatifs à la gestion du

personnel au sein de l'AIG.

5. La Division Financière (DIFIN)

Elle est dirigée par un chef de division

financière (DIFIN), elle s'occupe des finances de l'aéroport.

6. La Division Circulation Aérienne (DCA)

Elle est dirigée par un chef de division (DCA). Cette

division comprend 4 services a savoir:

· Service circulation aérienne ;

· Service télécommunication ;

· Service sécurité, incendie et sauvetage

(SSIS)

· Service météorologique

a) Le Service Circulation Aérienne

Celui-ci a trois bureaux à savoir :

Ø Bureaux tour de contrôle : a pour

rôle d'assurer la sécurité des aéroports par le

contrôle des mouvements des avions, des avions à l'arrivée

et au départ ;

Ø Bureaux statistiques : il est chargé

d'établir les statistiques mensuelles et annuelles des mouvements des

avions à l'arrivée, au départ, les pax ainsi que les

frets ;

Ø Bureaux navigation aérienne (BNA) : c'est

un bureau technique qui a pour rôle le contrôle des documents des

avions, des formalités de remplissage du plan de vol et du formulaire de

trafic et leurs transmissions aux services concernés et des

équipages et personnel au sol.

b) Le Service Sécurité, Incendie et

Sauvetage

Ce service comprend deux bureaux :

· Bureau anti-incendie : il est chargé de

lutter contre l'incendie sur aéroport et de sauver les vies humaines en

cas d'incendie d'avions. Ce bureau est équipé des extincteurs et

d'un véhicule de marque MAN qui malheureusement est en panne ;

· Bureau de réglementation.

c) Service de Télécommunication

Aéronautique

Ce service comprend deux bureaux :

· Bureau télex ;

· Bureau télécommunication.

Ces deux bureaux sont chargés de la transmission et

réception des messages de services de la RVA.

d) Service Météorologique

Ce service comprend 3 bureaux :

· Bureau d'observation : chargé de

prélever les données climatiques (pluie, vent,

température) ;

· Bureau de prévision ;

· Bureau de calculateur.

7. La Division Technique (D.T)

Cette division comprend 2 services :

· Services NAVAIDS ;

· Services énergie et balisage.

8. La Division Moyens Généraux (DMG)

Elle comprend aussi deux services :

· Service charroi automobile : chargé de

maintenir en état de marche les engins et véhicules de

l'aéroport ;

· Service d'entretien : est chargé

d'entretenir les infrastructures, réaliser les projets dans le cadre de

génie civil ;

Le service d'entretien utilise une main d'oeuvre occasionnel

qu'il repartit en différents domaines et des infrastructures

bâtiments et piste.

9. La Division Sûreté et Facilitation

(DISFAC)

Celle-ci comprend deux services :

o Service de police

Missions :

1. Appliquer la réglementation des accès dans

les zones réservées de l'aéroport ;

2. Organiser la fouille de sûreté à chaque

départ de l'aéroport ;

3. Garder la sécurité des personnes et leurs

biens, les installations aéroportuaires et ses annexes ;

4. Veiller à l'exécution des instructions en

vigueur en matière d'accès.

o Service de facilitation

Ce service fait le protocole au sein de l'aéroport et

à comme attributions :

1. Recueillir les doléances des exploitants, des

passagers, des services connexes et faire rapport au commandant

d'aéroport ;

2. Délivrer les cartes d'accès au

tarmac ;

3. Informer les exploitants et les passagers sur les heures

d'arrivée et de départ des aéronefs ;

4. Accueillir les cadres et les agents de la RVA en mutation

de service, en mission ou en transit.

10. La Division Commerciale

Elle comprend 2 services :

1. Service de facturation

2. Service de recouvrement

11. La Délégation

Syndicale

La délégation syndicale de la RVA joue un

rôle important au sein de cette entreprise paraétatique.

a) Composition

Elle est composée de cinq membres effectifs et 5

membres suppléants.

Le bureau quant à lui est composé d'un :

o Président ;

o Vice président ;

o Secrétaire ;

o Trésorier ;

o Conseiller.

b) Son mandat est de trois ans

renouvelables.

c) Son rôle

o Participer au règlement des problèmes que pose

le maintien de la discipline de travail à l'aéroport ;

o S'occuper des mesures propres à assurer la

sécurité technique, hygiénique et salubrité sur le

lieu du travail ainsi que la santé des agents ;

o Participer à la gestion des oeuvres sociales

créées par l'entreprise en faveur de son personnel ;

o Jouer un pont entre la direction et les agents en plaidant

pour les causes des agents.

CHAPITRE TROISIEME :

PRESENTATION DES DONNEES, ANALYSE

ET INTERPRETATION DES RESULTATS

Avant d'entrer dans le vif de ce chapitre, nous tenons à

rappeler que ce chapitre portera sur les détails de la

présentation des données, analyse et interprétation des

résultats.

III.1. PRESENTATION DES

DONNEES.

Nous nous sommes rendu à la RVA/AIG afin de

récolter les données ayant trait à la

trésorerie.

C'est ainsi que la division des finances nous a livré les

rapports annuels de la trésorerie pour 6 ans. Ils sont

présentés dans différents tableaux ci-dessous. Notons que

les montants sont en totaux annuels.

Ces données étudiées concernent les livres

des caisses.

Voici l'évolution du taux de change pendant les 6 ans :

Taux du jour :

En 2005 : 1$ valait à 480 CDF

En 2006 : 1$ valait à 483 CDF

En 2007 : 1$ valait à 551 CDF

En 2008 : 1$ valait à 586 CDF

En 2009 : 1$ valait à 850 CDF

En 2010 : 1$ valait à 940 CDF

1. Caisse recettes ou les recettes encaissées

La RVA/AIG étant une entreprise de production des

services, renfloue sa caisse au moyen des encaissements tirés de la

vente de ses services. On distingue deux modalités de vente : vente

au comptant et vente à crédit.

2. Caisse fonctionnement ou les dépenses

La sortie de fonds est matérialisée par trois

documents à savoir : l'ordre de mission, le bon de caisse et

l'état de paie. En principe les dépenses effectuées ne

doivent pas dépasser celles prévues.

III.1.1 PRESENTATION DES RECETTES

(ENCAISSEMENTS)

Sous ce point, nous allons procéder à la

présentation des recettes de la RVA/AIG de 2005 à 2010. Les

recettes encaissées par la RVA/AIG sont ainsi de deux natures. Les

redevances aéronautiques qui sont constituées de redevances

d'atterrissage, de stationnement, passagers, fret, routes, formulaires de

trafic et accès aux zones aéroportuaires et les redevances

extra-aéronautiques composés de rubriques ci-après :

autres productions vendues, redevances domaniales, location terrain, location

de bureau, location de bar, exploitation buffet, location d'atelier, de hangar

et d'entrepôt, location boutique sous douane, location boutiques zones

publiques, parking public, parking taxi, autres droits et taxes, droit de

publicité, installation d'appareils aéronautiques, accès

salon d'honneur, assistance au sol, charges imputables à des tiers,

amandes et sanctions, prise en recette des opérations sur salaire et

autres ainsi qu' autres produits et profits divers.

Tableau n°1 : LES RECETTES ENCAISSEES en

$

|

Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Rubriques

|

|

Redevances aéronautiques

|

|

|

|

|

|

|

|

Redevances d'atterrissage

|

218589,91

|

295020,6

|

308886,79

|

295693,13

|

325780,72

|

305744,52

|

|

Redevances de stationnement

|

326307,14

|

395994,13

|

419571,06

|

322807,69

|

344758,1

|

701263,53

|

|

Redevance passagers

|

50508,42

|

189556,31

|

473785,43

|

552025,56

|

632623,6

|

286053,32

|

|

Redevance fret

|

169244,65

|

200184,44

|

237639,34

|

239853,83

|

251843,05

|

188740,25

|

|

Redevances routes

|

328296,52

|

432359,83

|

550434,29

|

562203,96

|

589389,27

|

567265,25

|

|

Formulaires de trafic

|

-

|

-

|

60

|

33893,87

|

-

|

-

|

|

Accès aux zones aéroportuaires

|

59038,49

|

108640,74

|

179379,33

|

175684,86

|

-

|

148430,37

|

|

Sous total

|

1151985,1

|

1621756,1

|

2169756,2

|

2182162,9

|

2144394,7

|

2049066,9

|

|

Redevances extra- aéronautiques

|

|

|

|

|

|

|

|

Autres productions vendues

|

2273,24

|

20422,61

|

34095,72

|

-

|

26692,46

|

26986,21

|

|

Redevances domaniales

|

742

|

-

|

-

|

-

|

-

|

-

|

|

Location Terrain

|

11400

|

17694,06

|

20531,78

|

8459,67

|

16246,48

|

23627

|

|

Location de bureau

|

7326,02

|

2398,1

|

3950,47

|

4916,6

|

2653,9

|

210

|

|

Location bar

|

1500

|

3309,98

|

224

|

3000

|

4390,2

|

3365

|

|

Exploitation Buffet

|

309,82

|

-

|

-

|

-

|

-

|

-

|

|

Location d'atelier, de hangar et d'entrepôt

|

7189,93

|

6961,47

|

2877

|

3678,35

|

5536,9

|

3766

|

|

Location boutiques sous douane

|

21,6

|

8

|

-

|

2664,88

|

-

|

-

|

|

Location boutiques zones publiques

|

-

|

329

|

2507,82

|

2343,8

|

2814,2

|

14651,7

|

|

Parking public

|

-

|

3268,39

|

20081,29

|

4754,94

|

25495,34

|

25497,28

|

|

Parking Taxi

|

942,1

|

35,57

|

899

|

-

|

-

|

-

|

|

Autres droits et taxes

|

221,5

|

236,02

|

454,54

|

696,33

|

377,88

|

175,11

|

|

Droit de publicité

|

2157,2

|

3874,2

|

3580,09

|

6804,15

|

3446

|

510

|

|

Installation d'appareils automatiques

|

6322,5

|

-

|

924

|

1750

|

-

|

-

|

|

Accès salon d'honneur

|

-

|

9

|

-

|

217,6

|

422

|

654

|

|

Assistance au sol

|

-

|

-

|

73

|

1246

|

2988,64

|

1641

|

|

Charges imputables à des tiers

|

4767,34

|

5048,31

|

4647,29

|

6322,65

|

7606,66

|

2132,45

|

|

Amandes et sanctions

|

-

|

-

|

1542

|

223,56

|

-

|

200

|

|

Prise en recette des opérations sur salaire et

autres

|

-

|

-

|

929

|

-

|

753

|

1936,2

|

|

Autres produits et profits divers

|

1736,78

|

3490,34

|

5290,29

|

4035,44

|

8010,71

|

4950,35

|

|

Sous total

|

46910,03

|

67085,05

|

102607,29

|

51113,97

|

107434,37

|

110302,3

|

|

TOTAL

|

1198895,2

|

1688841,1

|

2272363,5

|

2233276,9

|

2251829,1

|

2159369,2

|

Source : Rapports annuels de 2005 à

2010 obtenus à la division des finances (reformulés).

Ce tableau concerne la présentation de recettes de

RVA/AIG pendant toute la période retenue par notre étude. En le

visualisant, nous remarquons que les encaissements augmentent chaque

année et sont passées de 1199491,39$ en

2005 à 2135823,36$ en

2010.

Tableau n°2 : LES DEPENSES D'EXPLOITATION

en $

|

Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Rubriques

|

|

Due à la DGRAD

|

31473,67

|

3400

|

-

|

-

|

-

|

-

|

|

Les transferts

|

73535

|

114989,8

|

240651,04

|

143626,22

|

50013

|

170673

|

|

Immobilisations corporelles

|

3815

|

2963,15

|

50582

|

21150

|

60301

|

37401

|

|

Fournisseurs

|

-

|

-

|

300

|

-

|

-

|

-

|

|

Avances, acomptes et prêts au personnel

|

9816,8

|

20849,27

|

16953

|

17412,78

|

36956

|

103183

|

|

Rémunérations dues au personnel

|

594129,39

|

737647,47

|

970365

|

845967,12

|

908672,5

|

841042

|

|

Due au trésor public

|

1500

|

-

|

-

|

-

|

-

|

-

|

|

INSS

|

1200

|

1100

|

1641

|

-

|

1000

|

4037

|

|

Transports consommés

|

18199,19

|

15253,14

|

35772,54

|

24615,76

|

42718,85

|

21879,41

|

|

Autres services consommés

|

53716,38

|

74298,11

|

117119

|

152782,413

|

270690,92

|

183860,87

|

|

Charges et pertes divers

|

13001,08

|

27 428,00

|

41162,84

|

58518,3

|

90755,08

|

51870

|

|

Charges de personnel

|

245373,87

|

386694,58

|

396694,58

|

444602,66

|

400564,04

|

367765,79

|

|

Impôt et taxes

|

3894

|

4600

|

620

|

85

|

-

|

1090

|

|

TOTAL

|

1190793

|

1580925,49

|

2206223,09

|

2048856,75

|

2238155,57

|

2297153,9

|

Source : Nous-mêmes à partir des rapports

annuels de 2005 à 2010 obtenus à la division des finances.

Ce tableau présente l'évolution des

dépenses pendant la période en étude. Nous remarquons que

pendant toute la période en étude, les dépenses

évoluent à la hausse. Ce qui affiche déjà une

évolution de la tendance générale à la hausse des

dépenses de la RVA/AIG.

III.2. ANALYSE ET INTERPRETATION

DES RESULTATS

Sous ce point, nous allons procéder à l'analyse

des données ci haut présentées. Concrètement, nous

allons ressortir la structure des recettes et des dépenses, et nous

dégagerons ensuite les évolutions des variables en

étude ; traitements qui nous permettront de vérifier nos

hypothèses.

III.2.1 ANALYSE DES RECETTES

ENCAISSEES

Tableau n°3 : Structure des recettes en

$

|

Année

|

2005

|

%

|

2006

|

%

|

2007

|

%

|

2008

|

%

|

2009

|

%

|

2010

|

%

|

|

Rubriques

|

|

Redevances aéronautiques

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Redevances d'atterrissage

|

218589,9

|

18,2

|

295020,6

|

17,5

|

308886,8

|

13,6

|

295693

|

13,2

|

325780,7

|

14,5

|

305744,5

|

14,32

|

|

Redevances de stationnement

|

326307,1

|

27,2

|

395994,1

|

23,4

|

419571,1

|

18,5

|

322808

|

14,4

|

344758,1

|

15,3

|

701263,5

|

32,83

|

|

Redevance passagers

|

50508,42

|

4,21

|

189556,3

|

11,2

|

473785,4

|

20,9

|

552026

|

24,6

|

632623,6

|

28,1

|

286053,3

|

13,39

|

|

Redevance fret

|

169244,7

|

14,1

|

200184,4

|

11,8

|

237639,3

|

10,5

|

239854

|

10,7

|

251843,1

|

11,2

|

188740,3

|

8,84

|

|

Redevances routes

|

328296,5

|

27,4

|

432359,8

|

25,6

|

550434,3

|

24,2

|

562204

|

25

|

589389,3

|

26,2

|

567265,3

|

26,56

|

|

Formulaires de trafic

|

-

|

|

-

|

|

60

|

0

|

33893,9

|

1,51

|

-

|

|

-

|

|

|

Accès aux zones aéroportuaires

|

59038,49

|

4,92

|

108640,7

|

6,43

|

179379,3

|

7,89

|

175685

|

7,82

|

-

|

|

148430,4

|

6,95

|

|

Sous total

|

1151985

|

96

|

1621756

|

95,9

|

2169756

|

95,5

|

2182163

|

97,2

|

2144395

|

95,2

|

2049067

|

95,94

|

|

Redevances extra- aéronautiques

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Autres productions vendues

|

2273,24

|

0,19

|

20422,61

|

1,21

|

34095,72

|

1,5

|

-

|

|

26692,46

|

1,19

|

26986,21

|

1,26

|

|

Redevances domaniales

|

742

|

0,06

|

-

|

|

-

|

|

-

|

|

-

|

|

-

|

|

|

Location Terrain

|

11400

|

0,95

|

17694,06

|

1,05

|

20531,78

|

0,9

|

8459,67

|

0,38

|

16246,48

|

0,72

|

23627

|

1,11

|

|

Location de bureau

|

7326,02

|

0,61

|

2398,1

|

0,14

|

3950,47

|

0,17

|

4916,6

|

0,22

|

2653,9

|

0,12

|

210

|

0,01

|

|

Location bar

|

1500

|

0,13

|

3309,98

|

0,2

|

224

|

0,01

|

3000

|

0,13

|

4390,2

|

0,19

|

3365

|

0,16

|

|

Exploitation Buffet

|

309,82

|

0,03

|

-

|

|

-

|

|

-

|

|

-

|

|

-

|

|

|

Location d'atelier, de hangar et d'entrepôt

|

7189,93

|

0,6

|

6961,47

|

0,41

|

2877

|

0,13

|

3678,35

|

0,16

|

5536,9

|

0,25

|

3766

|

0,18

|

|

Location boutiques sous douane

|

21,6

|

0

|

8

|

0

|

-

|

|

2664,88

|

0,12

|

-

|

|

-

|

|

|

Location boutiques zones publiques

|

-

|

|

329

|

0,02

|

2507,82

|

0,11

|

2343,8

|

0,1

|

2814,2

|

0,12

|

14651,7

|

0,69

|

|

Parking public

|

-

|

|

3268,39

|

0,19

|

20081,29

|

0,88

|

4754,94

|

0,21

|

25495,34

|

1,13

|

25497,28

|

1,19

|

|

Parking Taxi

|

942,1

|

0,08

|

35,57

|

0

|

899

|

0,04

|

-

|

|

-

|

|

-

|

|

|

Autres droits et taxes

|

221,5

|

0,02

|

236,02

|

0,01

|

454,54

|

0,02

|

696,33

|

0,03

|

377,88

|

0,02

|

175,11

|

0,01

|

|

Droit de publicité

|

2157,2

|

0,18

|

3874,2

|

0,23

|

3580,09

|

0,16

|

6804,15

|

0,3

|

3446

|

0,15

|

510

|

0,02

|

|

Installation d'appareils automatiques

|

6322,5

|

0,53

|

-

|

|

924

|

0,04

|

1750

|

0,08

|

-

|

|

-

|

|

|

Accès salon d'honneur

|

-

|

|

9

|

0

|

-

|

|

217,6

|

0,01

|

422

|

0,02

|

654

|

0,03

|

|

Assistance au sol

|

-

|

|

-

|

|

73

|

0

|

1246

|

0,06

|

2988,64

|

0,13

|

1641

|

0,08

|

|

Charges imputables à des tiers

|

4767,34

|

0,4

|

5048,31

|

0,3

|

4647,29

|

0,2

|

6322,65

|

0,28

|

7606,66

|

0,34

|

2132,45

|

0,1

|

|

Amandes et sanctions

|

-

|

|

-

|

|

1542

|

0,07

|

223,56

|

0,01

|

-

|

|

200

|

0,01

|

|

Prise en recette des opérations sur salaire et autres

|

-

|

|

-

|

|

929

|

0,04

|

-

|

|

753

|

0,03

|

1936,2

|

0,09

|

|

Autres produits et profits divers

|

1736,78

|

0,14

|

3490,34

|

0,21

|

5290,29

|

0,23

|

4035,44

|

0,18

|

8010,71

|

0,36

|

4950,35

|

0,23

|

|

Sous total

|

46910,03

|

3,91

|

67085,05

|

3,97

|

102607,3

|

4,51

|

51114

|

2,28

|

107434,4

|

4,77

|

110302,3

|

5,16

|

|

TOTAL

|

1199491

|

100

|

1690750

|

100

|

2272672

|

100

|

2245425

|

100

|

2251852

|

100

|

2135823

|

100

|

Source : nos calculs à partir des

données du tableau n°1.

Il ressort de ce tableau, les constats

ci-après :

Comme précédemment évoquées au

chapitre premier, les redevances aéronautiques sont constituées

de : redevances d'atterrissage, redevances de stationnement, redevances

routes, redevances fret, redevances passagers, formulaires de trafic. Il se

constate à cet effet qu'en 2005, les redevances aéronautiques ont

pris part à la formation des recettes d'exploitation de la RVA/AIG

à 96,04% soit 1151985,1$ tandis que les redevances

extra-aéronautiques n'ont contribué à leur formation

à 3,91% soit 46910,03$.

En 2006, les redevances aéronautiques ont

contribué à la formation des recettes de la RVA/AIG à

95,92% soit 1621756,1$ tandis que les redevances extra-aéronautiques

n'ont généré que 3,97% soit 67085,05$.

En 2007, en première position nous trouvons les

redevances aéronautiques qui ont contribué à la formation

des recettes à 95,47% pour un montant de 2169756,2$ suivi des

redevances extra-aéronautiques avec 4,51% soit 102607,29$.

En 2008, les redevances aéronautiques ont

généré 97,18% des recettes de RVA/AIG représentant

2182163$ tandis que les redevances extra-aéronautiques n'ont

contribué à leur formation qu'à 2,28% soit 51113,97$.

En 2009, les redevances aéronautiques ont pris part

à la formation des recettes d'exploitation de la RVA/AIG à 95,23%

soit 2144394,7$ tandis que les redevances extra-aéronautiques n'ont

contribué à leur formation à 4,77% soit 107434,37$.

En 2010, les redevances aéronautiques ont pris part

à la formation des recettes d'exploitation de la RVA/AIG à la

hauteur de 95,94% soit 2049066,9$ tandis que les redevances

extra-aéronautiques n'ont contribué à leur formation

à 5,16% soit 110302,3$.

Tableau n°4 : Composition des recettes

d'exploitation en $

|

Année

|

2005

|

%

|

2006

|

%

|

2007

|

%

|

2008

|

%

|

2009

|

%

|

2010

|

%

|

|

Rubriques

|

|

Redevances aéronautiques

|

1151985

|

96,04

|

1621756

|

95,9

|

2169756

|

95,5

|

2182163

|

97,2

|

2144395

|

95,2

|

2049067

|

95,9

|

|

Redevances extra-aéronautiques

|

46910,03

|

3,91

|

67085,05

|

3,97

|

102607,3

|

4,51

|

51113,97

|

2,28

|

107434,4

|

4,77

|

110302,3

|

5,16

|

|

TOTAL

|

1198895

|

100

|

1688841

|

100

|

2272364

|

100

|

2233277

|

100

|

2251829

|

100

|

2159369

|

100

|

Source : sur base du tableau n°3

après nos calculs d'analyse.

Il se dégage que les recettes d'exploitation sont

formées de deux rubriques, celle des redevances aéronautiques et

celle des redevances extra-aéronautiques, et que leur évolution

est à la hausse. Nous réalisons que pendant toute la

période étudiée, les redevances aéronautiques ont

la quasi-totalité des recettes de la RVA/AIG soit 96,04% en 2005 ;

95,92% en 2006 ; 95,47% en 2007 ; 97,18% en 2008 ; 95,23% en

2009 enfin 95,94% en 2010.

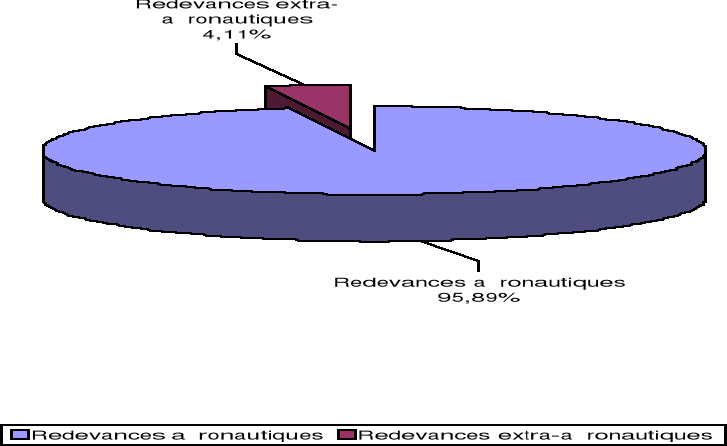

Graphique n°1 : Structure des recettes

d'exploitation en $

Source : Nos interprétations

Ce graphique montre la proportion des redevances

aéronautiques et des redevances extra-aéronautiques dans le total

des recettes encaissé dans l'ordre respectivement de 95,89% et 4,11%.

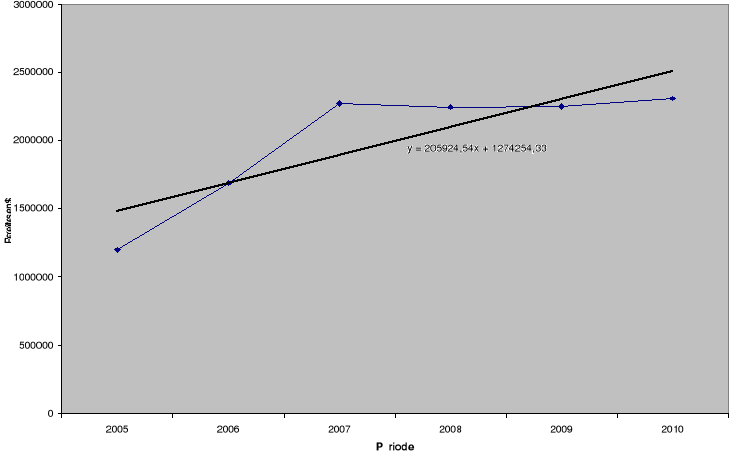

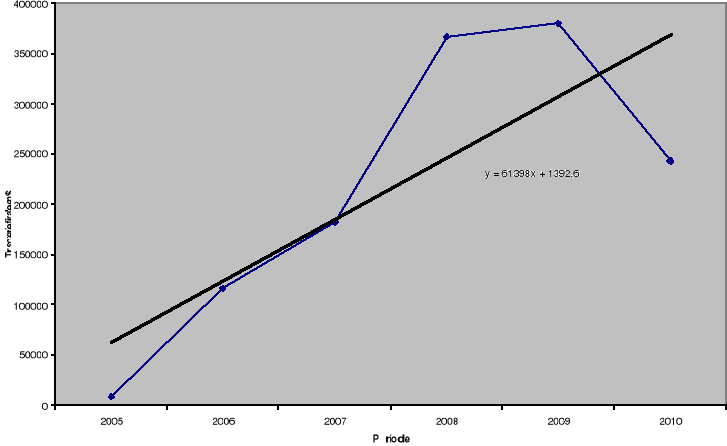

Graphique n° 2 : Tendance

générale d'évolution des recettes d'exploitation en

$

Source : élaboré par nous

même sur base du tableau n°4.

A l'image de ce graphique, nous montrons que de 2005 à

2007, les recettes de la RVA/AIG ont évolué à la hausse

c'est-à-dire de 1198895$ à

2272364$. Dès lors, on observe une baisse des recettes en 2008

à la suite de l'embargo suspendant les activités d'exploitation

minière après la mesure suspendant les trafics de certains

« Antonov » qui jadis, généraient une part

non négligeable des recettes de la RVA/AIG. En plus de ce graphique, les

recettes d'exploitation ayant une allure croissante comme l'indique droite de

régression Y= 205924,54x+1274254,33$ sont passé de

1198895$ à 2159369$. Le coefficient

angulaire étant positif, cela explique une évolution à la

hausse des dépenses chaque année de

205924,54$.

III.2.2. ANALYSE DES DEPENSES

Tableau n°6 :

Structure des dépenses d'exploitation en $

|

Année

|

2005

|

%

|

2006

|

%

|

2007

|

%

|

2008

|

%

|

2009

|

%

|

2010

|

%

|

|

Rubriques

|

|

Due à la DGRAD

|

31473,67

|

2,91

|

3400

|

0,22

|

-

|

|

-

|

|

-

|

|

-

|

|

|

Les transferts

|

73535

|

6,18

|

114989,8

|

7,27

|

240651,04

|

10,91

|

143626,22

|

7,01

|

50013

|

2,23

|

170673

|

7,43

|

|

Immobilisations corporelles

|

3815

|

0,32

|

2963,15

|

0,19

|

50582

|

2,29

|

21150

|

1,03

|

60301

|

2,69

|

37401

|

1,63

|

|

Fournisseurs

|

-

|

|

-

|

|

300

|

0,01

|

-

|

|

-

|

|

-

|

|

|

Avances, acomptes et prêts au personnel

|

9816,8

|

0,82

|

20849,27

|

1,32

|

16953

|

0,77

|

17412,78

|

0,85

|

36956

|

1,65

|

103183

|

4,49

|

|

Rémunérations dues au personnel

|

594129,39

|

49,89

|

737647,47

|

46,66

|

970365

|

43,98

|

845967,12

|

41,29

|

908672,5

|

40,60

|

841042

|

36,61

|

|

Due au trésor public

|

1500

|

0,13

|

-

|

0,07

|

-

|

|

-

|

|

-

|

|

-

|

|

|

INSS

|

1200

|

0,10

|

1100

|

0,07

|

1641

|

0,074

|

-

|

|

1000

|

0,05

|

4037

|

0,18

|

|

Transports consommés

|

18199,19

|

1,53

|

15253,14

|

0,96

|

35772,54

|

1,62

|

24615,76

|

1,20

|

42718,85

|

1,91

|

21879,41

|

0,95

|

|

Autres services consommés

|

53716,38

|

4,51

|

74298,11

|

4,70

|

117119

|

5,31

|

152782,413

|

7,46

|

270690,92

|

12,09

|

183860,87

|

8,00

|

|

Charges et pertes divers

|

13001,08

|

1,09

|

27428

|

1,73

|

41162,84

|

1,87

|

58518,3

|

2,86

|

90755,08

|

4,05

|

51870

|

2,26

|

|

Charges de personnel

|

245373,87

|

20,61

|

386694,58

|

24,46

|

396694,58

|

17,98

|

444602,66

|

21,7

|

400564,04

|

17,90

|

367765,79

|

16,01

|

|