ANNEXES

LISTE DES ANNEXES

|

Numéro

|

Titre

|

|

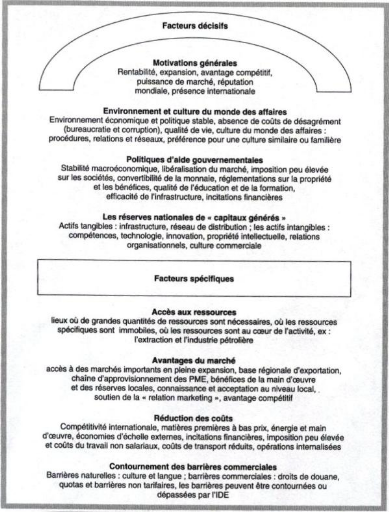

1

|

Les facteurs déterminants l'IDE

|

|

2

|

L'ordonnance n° 01-03 de aouel joumada ethania 1422

correspondant au 20 août 2001 relative au

développement de l'investissement modifiee et complétée

par l'ordonnance n° 06-08 du 19 joumada ethania 1427 correspondant au 15

juillet 2006.

|

|

3

|

Le règlement n° 05-03 du 6 juin 2005 relatif

aux investissements étrangers.

|

|

4

|

Les accords et conventions en relation avec les IDE

|

|

5

|

Les conventions internationales relatives aux organismes de

financement, de garantie des investissements et d'arbitrage ratifiées

par l'Algérie

|

|

6

|

L'organigramme de l'ANDI

|

|

7

|

Evolution quantitative des IDE en Algérie

|

|

8

|

Comparaison des deux dernières réglementations

algériennes relatives à l'investissement

|

ANNEXE 1

ANNEXE 2

Ministère des Participations et de la Promotion

des Investissement

(MPPI)

ORDONNANCE N° 01-03 DE AOUEL JOUMADA ETHANIA

1422

CORRESPONDANT AU 20 AOUT 2001

RELATIVE AU DEVELOPPEMENT DE

L'INVESTISSEMENT

MODIFIEE ET COMPLETEE PAR L'ORDONNANCE N° 06-08 DU

19

JOUMADA ETHANIA 1427 CORRESPONDANT AU 15 JUILLET

2006.

Ordonnance n° 01-03 du Aouel Joumada Ethania 1422

correspondant au 20 août 2001 relative au développement de

l'investissement, modifiée et complétée.

(Par l'ordonnance n° 06-08 du 19 Joumada Ethania 1427

correspondant au15 juillet 2006).

Le Président de la République,

Vu la Constitution, notamment ses articles 122 et 124 ;

Vu l'Ordonnance n° 01-03 du Aouel Joumada Ethania 1422

correspondant au 20 août 2001 relative au développement de

l'investissement ;

Vu l'Ordonnance n° 01-04 du Aouel Joumada Ethania 1422

correspondant au 20 août 2001 relative à l.organisation, la

gestion et la privatisation des entreprises publiques économiques ;

Vu la Loi n° 01-10 du 11 Rabie Ethani 1422 correspondant

au 3 juillet 2001 portant Loi minière ;

Vu la Loi n° 01-16 du 4 Chaâbane 1422 correspondant

au 21 octobre 2001 portant approbation de l'ordonnance n° 01-03 du Aouel

Joumada Ethania

1422 correspondant au 20 août 2001 relative au

développement de l'investissement ;

Vu la Loi n° 01-20 du 27 Ramadhan 1422 correspondant au

12 décembre

2001 relatives à l.aménagement et au

développement durable du territoire ;

Vu la Loi n° 01-21 du 7 Chaoual 1422 correspondant au 22

décembre 2001 portant loi de finances pour 2002, notamment son article

227 ;

Vu la Loi n° 03-01 du 16 Dhou El Hidja 1423 correspondant

au 17 février

2003 relative au développement durable du tourisme ;

Vu la Loi n° 03-03 du 16 Dhou El Hidja 1423 correspondant

au 17 février

2003 relative aux zones d.expansion et sites touristiques ;

Vu la Loi n° 03-10 du 19 Joumada El Oula 1424

correspondant au 19 juillet

2003 relative à la protection de l.environnement dans

le cadre du développement durable ;

Vu la Loi n° 05-07 du 19 Rabie El Aouel 1426

correspondant au 28 avril

2005 relative aux hydrocarbures.

Le conseil des ministres entendu,

Promulgue l'ordonnance dont la teneur suit :

Article 1 :

La présente ordonnance fixe le régime applicable

aux investissements nationaux et étrangers réalisés dans

les activités économiques de production de biens et de services

ainsi que les investissements réalisés dans le cadre de

l'attribution de concession et/ou de licence.

Article 2 :

Il est entendu par investissement au sens de la

présente ordonnance :

1. les acquisitions d'actifs entrant dans le cadre de

création d'activités nouvelles, d'extension de capacités

de production, de réhabilitation ou de restructuration ;

2. la participation dans le capital d'une entreprise sous

forme d'apports en numéraires ou en nature ;

3. les reprises d'activités dans le cadre d'une

privatisation partielle ou totale.

Article 3 :

Les investissements visés aux articles 1 et 2

ci-dessus, à l'exception de ceux visés à l'alinéa 2

du présent article, bénéficient des avantages de la

présente ordonnance.

La liste des activités, biens et services exclus des

avantages prévus par la présente ordonnance est fixée par

voie réglementaire après avis conforme du conseil national de

l'investissement visé à l'article 18 ci-dessous.(Ord. 06-08 du

15/07/2006).

Article 4 :

Les investissements sont réalisés librement sous

réserve de la législation et des réglementations relatives

aux activités réglementées et au respect de

l'environnement. Ils bénéficient de plein droit de la protection

et des garanties prévues par les lois et règlements en

vigueur.

Les investissements bénéficiant des avantages de

la présente ordonnance font l'objet, préalablement à leur

réalisation, d'une déclaration l'investissement auprès de

l'agence visée à l'article 6 ci-dessous.

Article 5 :

La forme et les modalités de la déclaration

d'investissement, de la demande d'avantages et de la décision d'octroi

des avantages, sont fixées par voie réglementaire.

Article 6 :

Il est créé une agence nationale de

développement de l'investissement ciaprès dénommée

l'agence (Ord. 06-08 du 15/07/2006).

Article 7 :

Sous réserve des dispositions particulières

applicables aux investissements présentant un intérêt pour

l'économie nationale, l'agence dispose, à compter de la date de

dépôt de la demande, d'avantages d'un délai maximum (Ord.

06-08 du 15/07/2006) :

_ de soixante-douze (72) heures pour la délivrance de

la décision relative aux avantages prévus au titre de la

réalisation ;

_ de dix (10) jours pour la délivrance de la

décision relative aux avantages prévus au titre de

l'exploitation.

L'agence peut, en contrepartie des frais de traitement des

dossiers, percevoir une redevance versée par les investisseurs. Le

montant et les modalités de perception de la redevance sont fixés

par voie réglementaire.

Article 7 bis :

Les investisseurs s'estimant lésés, au titre du

bénéfice des avantages, par une administration ou un organisme

chargé de la mise en oeuvre de la présente ordonnance ainsi que

ceux faisant l'objet d'une procédure de retrait engagée en

application de l'article 33 ci-dessous, disposent d'un droit de recours (Ord.

06-08 du 15/07/2006).

Ce recours est exercé auprès d'une commission

dont la composition, l'organisation et le fonctionnement sont fixés par

voie réglementaire.

Ce recours s'exerce sans préjudice du recours

juridictionnel dont bénéficie l'investisseur.

Ce recours doit être exercé dans les quinze (15)

jours qui suivent la notification de l'acte objet de la contestation ou du

silence de l'administration ou de l'organisme concernés pendant les

quinze (15) jours à compter de sa saisine.

Le recours visé à l'alinéa ci-dessus est

suspensif des effets de l'acte contesté.

La commission statue dans un délai d'un (1) mois. Sa

décision est opposable à l'administration ou à l'organisme

concernés par le recours.

Article 8 :

La décision de l'agence indique, outre le

bénéficiaire, les avantages accordés à celui-ci

ainsi que les obligations à sa charge conformément aux

dispositions de la présente ordonnance.

Un extrait de la décision de l'agence identifiant le

bénéficiaire et les avantages accordés fait l'objet d'une

publication au bulletin officiel des annonces légales.

Article 9 :

Outre les incitations fiscales, parafiscales et

douanières prévues par le droit commun, les investissements

définis aux articles 1 et 2 ci-dessus, bénéficient (Ord.

06-08 du 15/07/2006) :

1. Au titre de leur réalisation telle que visée

à l'article 13 ci-dessous, des avantages suivants :

a) exonération de droits de douane pour les biens non

exclus, importés et entrant directement dans la réalisation de

l'investissement ;

b) franchise de la TVA pour les biens et services non exclus

importés ou acquis localement entrant directement dans la

réalisation de l'investissement ;

c) exemption du droit de mutation à titre

onéreux pour toutes les acquisitions immobilières

effectuées dans le cadre de l'investissement concerné.

2. Au titre de l'exploitation et pour une durée de

trois (3) ans après constat d'entrée en activité

établi par les services fiscaux à la diligence de l'investisseur

:

a) de l'exonération de l'impôt sur le

bénéfice des sociétés (IBS) ;

b) de l'exonération de la taxe sur l'activité

professionnelle (TAP).

Article 10 :

Bénéficient d'avantages particuliers :

1. les investissements réalisés dans les zones

dont le développement nécessitent une contribution

particulière de l'Etat ;

2. ainsi que ceux présentant un intérêt

particulier pour l'économie nationale et notamment lorsqu'ils utilisent

des technologies propres susceptibles de préserver l'environnement, de

protéger les ressources naturelles, d'économiser l'énergie

et de conduire au développement durable.

Les zones visées à l'alinéa 1er, ainsi

que les investissements visés à l'alinéa

2 ci-dessus sont définis par le Conseil National de

l'Investissement cité à l'article 18 ci-dessous.

Article 11 :

Les investissements portant sur des activités non

exclues des avantages et réalisées dans les zones citées

à l'alinéa 1er de l'article 10 ci-dessus

bénéficient des avantages suivants (Ord. 06-08 du 15/07/2006)

:

1. Au titre de la réalisation de l'investissement :

_ exemption du droit de mutation à titre onéreux

pour toutes les acquisitions immobilières effectuées dans le

cadre de l'investissement ;

_ application du droit d'enregistrement au taux réduit

de deux pour mille (2%o) pour les actes constitutifs de sociétés

et les augmentations de capital ;

_ prise en charge partielle ou totale par l'Etat, après

évaluation de l'Agence, des dépenses au titre des travaux

d'infrastructures nécessaires à la réalisation de

l'investissement ;

_ franchise de la TVA pour les biens et services non exclus

des avantages entrant directement dans la réalisation de

l'investissement, qu'ils soient importés ou acquis sur le marché

local ;

_ exonération de droits de douane pour les biens

importés non exclus des avantages, entrant directement dans la

réalisation de l'investissement.

2. Après constat de mise en exploitation établi

par les services fiscaux à la diligence de l'investisseur :

_ exonération, pendant une période de dix (10)

ans d'activité effective, de l'impôt sur le bénéfice

des sociétés (IBS) et de la taxe sur l'activité

professionnelle (TAP) ;

_ exonération, à compter de la date

d'acquisition, de la taxe foncière sur les propriétés

immobilières entrant dans le cadre de l'investissement pour une

période de dix (10) ans ;

Article 12 :

Les investissements visés à l'alinéa 2 de

l'article 10 ci-dessous donnent lieu à l'établissement d'une

convention négociée dans les conditions prévues à

l'article 12 bis ci-dessous (Ord. 06-08 du 15/07/2006).

La convention est conclue par l'agence, agissant pour le

compte de l'Etat, après approbation du conseil national de

l'investissement visé à l'article 18 ci-dessous. La convention

est publiée au Journal officiel de la République

algérienne démocratique et populaire.

Article 12 bis :

Bénéficient d'avantages établis par voie

de négociation entre l'investisseur et l'agence agissant pour le compte

de l'Etat, sous la conduite du ministre chargé de la promotion des

investissements, les investissements présentant un intérêt

pour l'économie nationale (Ord. 06-08 du 15/07/2006).

Les investissements présentant un intérêt

pour l'économie nationale sont identifiés selon des

critères fixés par voie réglementaire après avis

conforme du conseil national de l'investissement visé à l'article

18 cidessous.

Article 12 ter :

Les avantages susceptibles d'être accordés aux

investissements visés à l'article 12 bis ci-dessus peuvent

comprendre tout ou partie des avantages suivants (Ord. 06-08 du 15/07/2006) :

1. En phase de réalisation, pour une durée maximale de cinq (5)

ans :

a) d'une exonération et/ou franchise des droits, taxes,

impositions et autres prélèvements à caractère

fiscal frappant les acquisitions opérées tant par voie

d'importation que sur le marché local, des biens et services

nécessaires à la réalisation de l'investissement ;

b) d'une exonération des droits d'enregistrement

portant sur les mutations des propriétés immobilières

affectées à la production ainsi que la publicité

légale dont elles doivent faire l'objet ;

c) d'une exonération des droits d'enregistrement sur

les actes constitutifs de sociétés et les augmentations de

capital ;

d) d'une exonération de la taxe foncière sur les

propriétés immobilières affectées à la

production.

2. En phase d'exploitation, pour une durée maximale de

dix (10) années à compter du constat d'entrée en

exploitation établi par les services fiscaux, à la diligence de

l'investisseur :

a) d'une exonération de l'impôt sur le

bénéfice des sociétés ;

b) d'une exonération de la taxe sur l'activité

professionnelle.

Outre les avantages visés aux alinéas 1 et 2

ci-dessus, des avantages supplémentaires peuvent être

décidés par le conseil national de l'investissement

conformément à la législation en vigueur.

Article 13 :

Les investissements visés aux articles 1er, 2 et 10

ci-dessus doivent être réalisés dans un délai

préalablement convenu lors de la décision d'octroi des avantages.

Ce délai commence à courir à dater de la notification de

la dite décision sauf décision de l'agence, citée à

l'article 6 ci-dessus fixant un délai supplémentaire.

Article 14 :

Les personnes physiques et morales étrangères

reçoivent un traitement identique à celui des personnes physiques

et morales algériennes, eu égard aux droits et obligations en

relation avec l'investissement.

Les personnes physiques et morales étrangères

reçoivent toutes le même traitement sous réserve des

dispositions des conventions conclues par l'Etat algérien avec les Etats

dont elles sont ressortissantes.

Article 15 :

Les révisions ou abrogations susceptibles d'intervenir

à l'avenir ne s'appliquent pas aux investissements

réalisés dans le cadre de la présente ordonnance à

moins que l'investisseur ne le demande expressément.

Article 16 :

Sauf dans les cas prévus par la législation en

vigueur, les investissements réalisés ne peuvent faire l'objet de

réquisition par voie administrative.

La réquisition donne lieu à une indemnisation

juste et équitable.

Article 17 :

Tout différend entre l'investisseur étranger et

l'Etat algérien, résultant du fait de l'investisseur ou d'une

mesure prise par l'Etat algérien à l'encontre de celui-ci, sera

soumis aux juridictions compétentes sauf conventions bilatérales

ou multilatérales conclues par l'Etat algérien, relatives

à la conciliation et à l'arbitrage ou accord spécifique

stipulant une clause compromissoire ou permettant aux parties de convenir d'un

compromis par arbitrage ad hoc.

Article 18 :

Il est créé, auprès du ministre

chargé de la promotion des investissements, un conseil national de

l'investissement ci-après dénommé «le conseil »,

placé sous l'autorité et la présidence du Chef du

Gouvernement (Ord. 06-08 du 15/07/2006).

Le conseil est chargé des questions liées

à la stratégie des investissements et à la politique de

soutien aux investissements, de l'approbation des conventions prévues

par l'article 12 ci-dessus et, d'une manière générale, de

toutes questions liées à la mise en oeuvre des dispositions de la

présente ordonnance.

La composition, le fonctionnement et les attributions du

conseil national de l'investissement sont fixés par voie

réglementaire.

Article 19 : Abrogé (Ord. 06-08 du

15/07/2006).

Article 20 : Abrogé (Ord. 06-08 du

15/07/2006).

Article 21 :

L'agence visée à l'article 6 ci-dessus et un

établissement public doter de la personnalité morale et de

l'autonomie financière.

L'agence a, notamment, pour missions dans le domaine des

investissements et en relation avec les administrations et organismes

concernés :

_ d'assurer la promotion, le développement et le suivi

des investissements;

_ d'accueillir, d'informer et d'assister les investisseurs

résidents et non résidents ;

_ de faciliter l'accomplissement des formalités

constitutives des entreprises et de concrétisation des projets à

travers les prestations du guichet unique décentralisé ;

_ d'octroyer les avantages liés à

l'investissement dans le cadre du dispositif en vigueur ;

_ de gérer le fonds d'appui à l'investissement

visé à l'article 28 ci-dessous;

_ de s'assurer du respect des engagements souscrits par les

investisseurs durant la phase d'exonération ;

L'organisation et le fonctionnement de l'agence sont

fixés par voie réglementaire.

Article 22 :

Le siège de l'agence est fixé à Alger,

L'agence dispose de structures décentralisées au niveau local.

Elle peut créer des bureaux de représentation à

l'étranger.

Le nombre et l'implantation des structures locales et des

bureaux à l'étranger sont fixés par voie

réglementaire.

Article 23 :

Il est créé, au sein de l'agence, un guichet

unique regroupant les administrations et organismes concernés par

l'investissement.

Le guichet unique et dûment habilité à

fournir les prestations administratives nécessaires à la

concrétisation des investissements, objet de la déclaration

visée à l'article 4 ci-dessus.

Les décisions du guichet unique sont opposables aux

administrations concernées.

Article 24:

Le guichet unique est créé au niveau de la

structure décentralisée de l'Agence.

Article 25 :

Le guichet unique s'assure, en relation avec les

administrations et les organismes concernés, de l'allégement et

de la simplification des procédures et formalités constitutives

des entreprises et de réalisation des projets.

Il veille à la mise en oeuvre des simplifications et

allégements décidés.

Article 26 :

A partir des actifs résiduels des entreprises publiques

dissoutes et en vue d'assurer leur valorisation pour le développement de

l'investissement, l'Etat constituera un portefeuille foncier et immobilier,

dont la gestion est dévolue à l'agence chargée du

développement de l'investissement visée à l'article 6

ci-dessus.

Les modalités de mise en oeuvre de cet article sont

fixées par voie réglementaire.

Article 27 :

L'offre d'assiettes foncières s'effectuera à

travers la représentation, au niveau du guichet unique

décentralisé, des organismes chargés du foncier

destiné à l'investissement.

Article 28 :

Il est créé un Fonds d'appui à

l'investissement sous forme d'un compte d'affectation spécial.

Ce fonds est destiné à financer la prise en

charge de la contribution de l'Etat dans le coût des avantages consentis

aux investissements, notamment des dépenses au titre des travaux

d'infrastructures nécessaires à la réalisation de

l'investissement.

La nomenclature des dépenses susceptibles d'être

imputées à ce compte est arrêtée par le Conseil

national de l'investissement visé à l'article 18 ci-dessus.

Les modalités d'organisation et de fonctionnement de ce

Fonds sont fixées par voie réglementaire.

Article 29 :

Sont maintenus les droits acquis par les investisseurs en ce

qui concerne les avantages dont ils bénéficient en vertu des

législations instituant des mesures d'encouragement aux investissements,

lesquels avantages demeurent en vigueur jusqu'à expiration de la

durée, et aux conditions pour lesquelles ils ont été

accordés.

Article 30 :

Les investissements qui bénéficient des

avantages prévus par la présente ordonnance peuvent faire l'objet

de transfert ou de cession. Le repreneur s'engage auprès de l'agence

à honorer toutes les obligations prises par l'investisseur initial et

ayant permis l'octroi des dits avantages, faute de quoi ces avantages sont

supprimés.

Article 31 :

Les investissements réalisés à partir

d'apports en capital, au moyen de devises librement convertibles,

régulièrement cotées par la Banque d'Algérie et

dont l'importation est dûment constatée par cette dernière,

bénéficient de la garantie de transfert du capital investi et des

revenus qui en découlent. Cette garantie porte également sur les

produits réels nets de la cession ou de la liquidation, même si ce

montant est supérieure au capital initialement investi.

Article 32 :

Les investissements qui bénéficient des

avantages de la présente ordonnance font l'objet durant leur

période d'exonération d'un suivi de l'agence.

Le suivi de ces investissements est effectué par

l'agence en relation avec les administrations et les organismes chargés

de veiller au respect des obligations nées du bénéfice des

avantages octroyés.

Article 32 bis :

Le suivi exercé par l'agence se réalise par un

accompagnement et une assistance aux investisseurs ainsi que par la collecte

d'informations statistiques diverses (Ord. 06-08 du 15/07/2006).

Article 32 ter :

Au titre du suivi, les autres administrations et organismes

concernés par la mise en oeuvre du dispositif d'incitations prévu

par la présente ordonnance sont chargés de veiller,

conformément aux procédures régissant leur activité

et pendant toute la durée des exonérations, au respect, par les

investisseurs, des obligations mises à leur charge au titre des

avantages accordés (Ord. 06-08 du 15/07/2006).

Article 33 :

En cas de non-respect des obligations découlant de la

présente ordonnance ou des engagements pris par les investisseurs, les

avantages fiscaux, douaniers, parafiscaux, financiers, sont retirés,

sans préjudice des autres dispositions législatives (Ord. 06-08

du 15/07/2006).

La décision de retrait est prononcée par

l'agence.

Article 34 :

En attendant la mise en place de l'agence visée

à l'article 6 ci-dessus, les dispositions de la présente

ordonnance ainsi que les effets induits par la période de transition

visée à l'article 29 ci-dessus, sont pris en charge par l'agence

de promotion et de soutien de l'Investissement (APSI).

Article 35 :

Sont abrogées, à l'exception des lois relatives

aux hydrocarbures susvisées, toutes dispositions antérieures

contraires à la présente ordonnance, notamment celles relatives

au décret législatif n° 93-12 du 5 octobre 1993 relatif

à la promotion de l'investissement.

Article 36 :

Les avantages prévus aux articles 9 à 11,

modifiés, de l'ordonnance n° 01- 03 du 20 août 2001,

susvisée, s'appliquent aux investissements déclarés

après publication de la présente ordonnance au Journal

officiel.

Ces avantages ne peuvent être cumulés avec les

avantages de même nature, institués par la législation

fiscale (Ord. 06-08 du 15/07/2006).

Article 37 :

La présente ordonnance sera publiée au Journal

officiel de la République algérienne démocratique et

populaire. Fait à Alger, le 19 Joumada Ethania 1427 correspondant au 15

juillet 2006.

Abdelaziz BOUTEFLIKA

ANNEXE 3

RÈGLEMENT N° 05-03 DU 6 JUIN

2005

RELATIF AUX INVESTISSEMENTS ETRANGERS

Le Gouverneur de la Banque d'Algérie,

Vu l'ordonnance n° 03-11 du 27 Joumada Ethania 1424

correspondant au 26 août 2003 relative à la monnaie et au

crédit, notamment ses articles 32, 38, 62, alinéa a,63 et

64 ;

Vu l'ordonnance n° 01-03 du Aouel Joumada Ethania 1422

correspondant au 20 août 2001 relative au développement de

l'investissement, notamment ses articles 1, 2 et 31 ;

Vu le décret

présidentiel du 10 Rabie El Aouel 1422 correspondant au 2 juin 2001

portant nomination du

Gouverneur et des vice-Gouverneurs de la Banque

d'Algérie ;

Vu le décret présidentiel du 10 Rabie

El Aouel 1422 correspondant au 2 juin 2001 portant nomination des membres du

conseil d'administration de la Banque d'Algérie ;

Vu le décret

exécutif n° 97-39 du 9 Ramadhan 1417 correspondant au 18 janvier

1997, modifié et complété, relatif à la

nomenclature des activités économiques soumises à

l'inscription au registre de commerce ;

Après

délibération du conseil de la monnaie et du crédit en date

du 28 Rabie Ethani 1426 correspondant au 6 juin 2005 ; Promulgue le

règlement dont la teneur suit :

Article 1er. -- Le présent

règlement a pour objet de définir les modalités de

transfert des dividendes, bénéfices et produits réels nets

de la cession ou de la liquidation des investissements étrangers

réalisés, dans le cadre de l'ordonnance n° 01-03 du Aouel

Joumada Ethania 1422 correspondant au 20 août 2001 relative au

développement de l'investissement, dans les activités

économiques de production de biens et de services.

Art. 2.

-- Les investissements définis par l'article 2 de l'ordonnance

n° 01-03 du Aouel Joumada Ethania 1422 correspondant au 20 août 2001

susvisée, réalisés à partir d'apports

extérieurs, bénéficient de la garantie de transfert des

revenus du capital investi et des produits réels nets de la cession ou

de la liquidation, conformément aux dispositions de l'article 31 de

l'ordonnance n° 01-03 du Aouel Joumada Ethania 1422 correspondant au 20

août 2001 susvisée.

Art. 3. -- Les banques et

établissements financiers, intermédiaires agréés,

sont habilités à instruire les demandes de transfert et à

exécuter sans délai les transferts au titre des dividendes,

bénéfices, produits de la cession des investissements

étrangers ainsi que celui des jetons de présence et

tantièmes pour les administrateurs étrangers.

Art. 4.

-- Les bénéfices et dividendes produits par des

investissements mixtes (nationaux et étrangers) sont

transférables, par le biais des banques et établissements

financiers, intermédiaires agréés, pour un montant

correspondant à l'apport étranger, dûment constaté,

dans le capital.

Les produits réels nets de la cession ou de la

liquidation des investissements mixtes (nationaux et étrangers) sont

transférables, par le biais des banques et établissements

financiers, intermédiaires agréés, pour un montant

correspondant à la part de l'investissement étranger,

dûment constatée, dans la structure de l'investissement total

réalisé.

Art. 5. -- Le dossier en appui de la

demande de transfert est défini par une instruction de la banque

d'Algérie. Il doit être conservé par l'intermédiaire

agréé durant une période de cinq (5) ans.

Art.

6. -- Les transferts effectués par les banques et

établissements financiers en application de ce règlement sont, au

même titre que les autres opérations de commerce extérieur

et de change, soumis au dispositif de contrôle a posteriori de la Banque

d'Algérie.Les banques et établissements financiers,

intermédiaires agréés, sont tenus d'en faire

déclaration à la Banque d'Algérie, selon un canevas qui

sera défini par instruction de la Banque

d'Algérie.

Art. 7. -- Sont abrogées toutes

les dispositions contraires au présent règlement.

Art.

8. -- Le présent règlement sera publié au Journal

officiel de la République algérienne démocratique et

populaire.

Le Gouverneur

Mohammed LAKSACI

Annexe 4

LES ACCORDS ET CONVENTIONS EN RELATION AVEC LES

IDE

|

PAYS

|

NATURE DE L'ACCORD OU DE LA CONVENTION

|

DATE DE SIGNATURE

|

DATE DE RATIFICATION

|

DUREE DE VALIDITE

|

REFERENCE DU JORA

|

|

Afrique du Sud

|

Promotion et protection réciproques des

investissements.

|

24/09/2000

|

23/07/2001

|

10 ans

|

N°41 - 2001

|

|

Non - double imposition et prévention contre

l'évasion fiscale en matière d'impôts sur le revenu et sur

la fortune.

|

28/04/1998

|

04/05/2000

|

|

N°26 - 2000

|

|

Allemagne

|

Encouragement et protection réciproques des

investissements.

|

11/03/1996

|

07/10/2000

|

10 ans

|

N°58 - 2000

|

|

Argentine

|

Promotion et protection réciproques des

investissements.

|

04/10/2000

|

13/11/2001

|

10 ans

|

N°69 - 2001

|

|

Autriche

|

Promotion et protection réciproques des

investissements.

|

17/06/2003

|

10/10/2004

|

10 ans

|

N°65 - 2004

|

|

Non - double imposition et prévention contre

l'évasion fiscale en matière d'impôts sur le revenu et sur

la fortune.

|

17/06/2003

|

28/05/2005

|

|

N° 38 - 2005

|

|

Bahreïn

|

Encouragement et protection des investissements.

|

11/06/2000

|

08/02/2003

|

10 ans

|

N°10 - 2003

|

|

Non - double imposition et prévention contre

l'évasion fiscale en matière d'impôts sur le revenu.

|

11/06/2000

|

14/08/2003

|

|

N° 50 - 2003

|

|

Bulgarie

|

Promotion et protection réciproques des

investissements.

|

25/10/1998

|

07/04/2002

|

15 ans

|

N°25 - 2002

|

|

Non - double imposition et prévention contre

l'évasion fiscale en matière d'impôts sur le revenu et sur

la fortune.

|

25/10/1998

|

29/12/2004

|

|

N° 01-2005

|

|

Canada

|

Non - double imposition et prévention contre

l'évasion fiscale en matière d'impôts sur le revenu et sur

la fortune.

|

28/02/1999

|

16/11/2000

|

|

N°68 - 2000

|

|

Chine

|

Encouragement et protection réciproques des

investissements.

|

20/10/1996

|

25/11/2002

|

10 ans

|

N°77 - 2002

|

|

Conseil Fédéral Suisse

|

Encouragement et protection réciproques des

investissements.

|

30/11/2004

|

23/06/2005

|

15 ans

|

N°45-2005

|

|

Corée

|

Promotion et protection des investissements.

|

12/10/1999

|

23/07/2001

|

20 ans

|

N°40 - 2001

|

|

Egypte

|

Encouragement et protection réciproques des

investissements.

|

29/03/1997

|

11/10/1998

|

10 ans

|

N°76 - 1998

|

|

Non - double imposition et prévention contre

l'évasion fiscale en matière d'impôts sur le revenu et sur

le capital.

|

17/02/2001

|

25/03/2003

|

|

N° 23 - 2003

|

|

Emirats Arabes Unis

|

Encouragement et protection réciproques des

investissements.

|

24/04/2001

|

22/06/2002

|

20 ans

|

N°45 - 2002

|

|

Non - double imposition et prévention contre

l'évasion fiscale en matière d'impôts sur le revenu et sur

le capital.

|

24/04/2001

|

07/04/2003

|

|

N° 26 - 2003

|

|

Etats-Unis d'Amérique

|

Encouragement des investissements.

|

22/06/1990

|

17/10/1990

|

20 ans

|

n°45 - 1990

|

|

Ethiopie

|

Promotion et protection réciproques des

investissements.

|

27/05/2002

|

17/03/2003

|

10 ans

|

N°19 - 2003

|

|

France

|

Encouragement et protection réciproques des

investissements.

|

13/02/1993

|

02/01/1994

|

10 ans

|

N°01 - 1994

|

|

Non - double imposition, prévention contre la fraude et

l'évasion fiscale et l'établissement des règles

d'assistance réciproque en matière d'impôts sur le revenu,

sur la fortune et sur les successions.

|

17/10/1999

|

07/04/2002

|

|

N°24 - 2002

|

|

Indonésie

|

Promotion et protection des investissements.

|

21/03/2000

|

22/06/2002

|

10 ans.

|

N°45 - 2002

|

|

Non - double imposition et établissement des

règles d'assistance réciproque en matière d'impôt

sur le revenu et sur la fortune.

|

28/04/1995

|

13/09/1997

|

|

N°61 - 1997

|

|

Iran

|

Promotion et protection réciproques des investissements

|

19/10/2003

|

26/02/2005

|

10 ans

|

N° 15 - 2005

|

|

Italie

|

Promotion et protection réciproques des

investissements.

|

18/05/1991

|

05/10/1991

|

10 ans

|

N°46 - 1991

|

|

Non - double imposition en matière d'impôts sur

le revenu et sur la fortune et de prévenir l'évasion et la fraude

fiscales

|

03/02/1991

|

20/07/1991

|

|

N°35 - 1991

|

|

Koweït

|

Encouragement et protection réciproques des

investissements

|

30/09/2001

|

23/10/2003

|

20 ans

|

N° 66 - 2003

|

|

Libye

|

Encouragement, protection et garantie de l'investissement

|

06/08/2001

|

05/05/2003

|

10 ans

|

N°33 - 2003

|

|

Malaisie

|

Promotion et protection des investissements.

|

27/01/2000

|

23/07/2001

|

10 ans

|

N°42 - 2001

|

|

Mali

|

Promotion et protection réciproques des

investissements.

|

11/07/1996

|

27/12/1998

|

10 ans

|

N°97 - 1998

|

|

Mozambique

|

Promotion et protection réciproques des

investissements.

|

12/12/1998

|

23/07/2001

|

10 ans

|

N°40 - 2001

|

|

Niger

|

Promotion et protection réciproques des

investissements.

|

16/03/1998

|

22/08/2000

|

10 ans

|

N°52 - 2000

|

|

Nigeria

|

Promotion et protection réciproques des

investissements.

|

14/01/2002

|

03/03/2003

|

10 ans

|

N°16 - 2003

|

|

Pays arabes

|

Investissement des capitaux arabes dans les pays arabes.

|

07/10/1995

|

07/10/1995

|

05 ans

|

N°59 - 1995

|

|

Portugal

|

Non - double imposition, prévention contre

l'évasion fiscale et l'établissement des règles

d'assistance réciproque en matière de recouvrement d'impôts

sur le revenu et sur la fortune.

|

02/12/2003

|

31/03/2005

|

|

N° 24 - 2005

|

|

Promotion et protection réciproques des

investissements

|

2004/09/15

|

28/05/2005

|

10 ans

|

N°37 - 2005

|

|

Qatar

|

Encouragement et protection réciproques des

investissements.

|

24/10/1996

|

23/06/1997

|

10 ans

|

N°43 - 1997

|

|

République Hellénique

|

Encouragement et protection réciproques des

investissements

|

20/02/2000

|

23/07/2001

|

10 ans

|

N°41 - 2001

|

|

République Tchèque

|

Promotion et protection réciproques des

investissements

|

22/09/2000

|

07/04/2002

|

10 ans

|

N° 25 -2002

|

|

Roumanie

|

Encouragement et protection réciproques des

investissements.

|

28/06/1994

|

22/10/1994

|

10 ans

|

N°69 - 1994

|

|

Non - double imposition en matière d'impôts sur

le revenu et sur la fortune.

|

28/06/1994

|

15/07/1995

|

|

N°37 - 1995

|

|

Royaume d'Espagne

|

Promotion et protection réciproques des

investissements.

|

23/12/1994

|

25/03/1995

|

10 ans

|

N°23 - 1995

|

|

Non - double imposition et la prévention contre

l'évasion fiscale en matière d'impôts sur le revenu et sur

la fortune

|

07/10/2002

|

23/06/2005

|

|

N°45-2005

|

|

Royaume de Belgique

|

Non - double imposition et l'établissement des

règles d'assistance réciproque en matière d'impôts

sur le revenu et sur la fortune.

|

15/12/1991

|

09/12/2002

|

|

N°82 - 2002

|

|

Danemark

|

Promotion et protection réciproques des

investissements

|

25/01/1999

|

30/12/2003

|

10 ans

|

N° 02 -2004

|

|

Jordanie

|

Encouragement et protection réciproques des

investissements.

|

01/08/1996

|

05/04/1997

|

10 ans

|

N°20 - 1997

|

|

Non - double imposition, prévention contre la fraude et

l'évasion fiscale et l'établissement des règles

d'assistance réciproque en matière d'impôts sur le revenu

et sur la fortune.

|

16/09/1997

|

17/12/2000

|

|

N°79 - 2000

|

|

Royaume de suède

|

Promotion et protection réciproques des

investissements

|

15/02/2003

|

29/12/2004

|

20 ans

|

N° 84 - 2004

|

|

Soudan

|

Encouragement et protection réciproques des

investissements

|

24/10/2001

|

17/03/2003

|

10 ans

|

N°20 - 2003

|

|

Sultanat d'Oman

|

Non - double imposition et prévention contre

l'évasion fiscale en matière d'impôts sur le revenu.

|

09/04/2000

|

08/02/2003

|

|

N°10 - 2003

|

|

Encouragement et protection réciproques des

investissements.

|

09/04/2000

|

22/06/2002

|

10 ans

|

N°44 - 2002

|

|

Syrie

|

Encouragement et protection réciproques des

investissements.

|

14/09/1997

|

27/12/1998

|

10 ans

|

N°97 - 1998

|

|

Non - double imposition et prévention contre

l'évasion fiscale en matière d'impôts sur le revenu.

|

14/09/1997

|

29/03/2001

|

|

N°19 - 2001

|

|

Turquie

|

Non - double imposition en matière d'impôts sur

le revenu et sur la fortune.

|

02/08/1994

|

02/10/1994

|

|

N°65 - 1994

|

|

UE Belgo-Luxemburgéoise

|

Encouragement et protection réciproques des

investissements.

|

24/04/1991

|

05/10/1991

|

10 ans

|

N°46 - 1991

|

|

Union du Maghreb

Arabe

|

Promotion et garantie des investissements.

|

23/07/1990

|

22/12/1990

|

|

n°06 - 1991

|

|

Non - double imposition et la mise en place des bases de

coopération mutuelle dans le domaine des impôts sur le revenu.

|

23/07/1990

|

22/12/1990

|

|

N°06 - 1991

|

|

Ukraine

|

Non - double imposition et prévention contre

l'évasion fiscale en matière d'impôts sur le revenu et sur

la fortune.

|

14/12/2002

|

19/04/2004

|

|

N°27 - 2004

|

|

Yémen

|

Encouragement et protection réciproques des

investissements.

|

25/11/1999

|

23/07/2001

|

10 ans

|

N°42 - 2001

|

|

Non - double imposition et prévention contre

l'évasion fiscale en matière d'impôts sur le revenu et sur

le capital.

|

29/01/2002

|

26/02/2005

|

|

N°16 - 2005

|

|

NB :- Les pays sont classés par ordre

alphabétique. Cette liste est arrêtée à

29/06/2005

- conventions et accords

portant sur la promotion et la protection réciproques des

investissements : 40

- conventions et accords

portant non double imposition et prévention contre l'évasion

fiscale en matière d'impôts sur le revenu et sur la fortune :

21

|

Annexe 5

CONVENTIONS INTERNATIONALES RELATIVES AUX ORGANISMES DE

FINANCEMENT, DE GARANTIE DES INVESTISSEMENTS ET D'ARBITRAGE RATIFIEES PAR

L'ALGERIE

|

Nature de la Convention

|

Organisme

|

Date de signature

|

Date de ratification

|

N° du Journal Officiel et Année

|

|

Convention pour la reconnaissance et l'exécution des

sentences arbitrales étrangères, adoptée par la

conférence des Nations Unies à New York.

|

Nations Unies

|

10/06/1958

|

(Adhésion) 05/11/1988

|

N° 48

23/11/1988

|

|

Convention portant création de la Banque

Maghrébine pour l'Investissement et le Commerce Extérieur entre

les Etats de l'Union du Maghreb Arabe, signée à Ras Lanouf

(Libye).

|

BMICE

|

09 et 10/03/1991

|

13/06/1992

|

N° 45

14/06/1992

|

|

Convention portant création de l'Agence

Multilatérale de Garantie des Investissements (AMGI).

|

AMGI

|

30/10/1995

|

30/10/1995

|

N° 66

05/11/1995

|

|

Convention pour le règlement des différends

relatifs aux Investissements entre Etats et Ressortissants d'autres Etats

(CIRDI).

|

CIRDI

|

30/10/1995

|

30/10/1995

|

N° 66

05/11/1995

|

|

Convention portant création de la Société

Islamique de Garantie des Investissements et de Crédit à

l'Exportation.

|

SIGICE

|

23/04/1996

|

23/04/1996

|

N° 26

24/04/1996

|

Annexe 6

EVOLUTION QUANTITATIVE DES IDE EN ALGERIE

Graphique 1 : Flux d'IDE entrant en Algérie

(2000-2008)

(Millions de dollars)

Source: ANDI,

(http://www.andi.dz).

Graphique 2 :répartition des projets par

secteur d'activité (2002-2009) en Algérie

Source: ANDI,

(http://www.andi.dz).

Graphique 3 : projet impliquant des

étranger en Algérie (2002-2009)

Source: ANDI,

(http://www.andi.dz).

Annexe 8

COMPARAISON DES DEUX DERNIÈRES

RÉGLEMENTATIONS

ALGÉRIENNES RELATIVES À

L'INVESTISSEMENT

|

Décret de 1993

|

Ordonnance de 2001

|

|

Dénomination

|

Promotion de l'investissement.

|

Développement de l'investissement.

|

|

Champ d'application

|

Investissements privés dans les secteurs non

réservés à l'Etat, à ses démembrements ou

à des personnes morales

publiques.

|

Pas de restriction.

|

|

Definition

de l'investissement

|

Activités de création, d'extension, de

rénovation ou de restructuration (définition

imprécise).

|

Définition plus précise :

références aux investissements

réalisés dans le cadre de l'attribution de concession et/ou de

licence, aux privatisations et au respect de l'environnement.

|

|

Liberté d'investir

|

Sous réserve des activités

réglementées.

|

Sous réserve des activités

réglementées.

|

|

Organismes

d'investissement

|

- APSI.

- Guichet unique à Alger.

|

- MPPI.

- CNI.

- ANDI.

- Guichets uniques décentralisés.

|

|

Nature de la décision du

guichet unique

|

Pas d'opposabilité aux autres administrations.

|

Opposabilité.

|

|

Procedure d'établissement

|

- Déclaration (réalisation de

l'investissement).

- Agrément fiscal (octroi d'avantages)

|

Pas de changement.

|

|

Déclaration et demande

d'avantages

|

APSI : réponse dans un délai de 60

jours.

|

ANDI : réponse dans un délai de 30 jours.

|

|

Recours

|

Recours administratif.

|

Recours administratif et juridictionnel.

|

|

Régimes des avantages

|

- Régime général

(déclaration).

- Régimes spécifiques : zones spécifiques +

zones franches.

|

- Régime général (réalisation de tout

investissement).

- Régime dérogatoire non contractuel :

investissement dans les zones.

- Régime dérogatoire contractuel :

investissements présentant un intérêt

particulier pour l'économie.

|

|

Régime général

(délai)

|

Avantages accordés ne peuvent dépasser 3 ans.

|

Pas de délai pour les avantages accordés.

|

|

Droit de mutation

|

Exemption.

|

Exemption.

|

|

Droit fixe pour

l'enregistrement

|

Taux de 5 %o.

|

Taux de 2 %o.

|

|

Exemption de la

taxe foncière

|

De 5 à 10 ans.

|

Exonération pendant 10 ans.

|

|

Franchise de la TVA

|

Oui.

|

Oui.

|

|

Droits de douane

|

Taux réduit de 3 %.

|

Taux réduit sans précision.

|

|

Impôt sur les bénéfices

|

- Exonération de 2 à 5 ans de l'impôt sur les

bénéfices des sociétés, du versement forfaitaire et

de la taxe sur l'activité industrielle et commerciale.

- Au delà, taux réduit pour les

bénéfices réinvestis. De 5 à 10 ans en

régime

dérogatoire.

|

En régime dérogatoire : exonération pen-

dant 10 ans de l'impôt sur les sociétés,

de

l'impôt sur le revenu global, du versement

forfaitaire et de la taxe d'activité.

|

|

Impôt sur les bénéfices des

entreprises exportatrices

|

- Exonération de 2 à 5 ans de l'impôt sur les

bénéfices des sociétés, du versement forfaitaire et

de la taxe sur l'activité industrielle et commerciale pour les

activités exportatrices.

- En régime dérogatoire, réduction de 50 %

après 10 ans du taux réduit des bénéfices

investis.

|

Droit commun.

|

|

Prise en charge totale ou

partielle des contributions

patronales au régime de

sécurité sociale

|

Oui.

|

|

|

Prise en charge totale ou

partielle des coûts des

infrastructures

|

Oui.

|

Oui.

|

|

Concession des terrains

à des conditions avantageuses

|

Oui.

|

|

|

Bonification d'intérêt pour les

crédits bancaires

|

Oui.

|

|

|

Avantages supplémentaires

|

Régime de la convention.

|

Décision unilatérale (art. 11, par. 2

in fine) et régime de la convention.

|

|