|

UNIVERSITY OF ANTWERP

INSTITUTE OF DEVELOPMENT

POLICY AND MANAGEMENT

Dissertation

La réduction de la pauvreté, une

priorité dans la

planification budgétaire: Etude de cas du

Burundi.

Joseph Nigeze

Master's Degree in Development Evaluation and Management Academic

Year 2009-2010

Supervisor: Prof. Dr. Danny Cassimon Academic Year 2009-2010

AVANT PROPOS

La présente étude cherche à analyser le

niveau de prise en compte de la Stratégie de Réduction de la

Pauvreté dans le processus budgétaire au Burundi. Elle a

été menée d'une part à partir de la documentation

disponible. D'autre part, notre analyse a été enrichie par les

entretiens que nous avons effectués avec les personnalités

oeuvrant dans différents services techniques concernés par la

gestion du budget et de l'aide. Ce travail est donc le fruit de plusieurs

personnes que nous tenons à remercier.

Au terme de ce travail qui marque la fin de nos études

dans le cadre du programme de « Master en Evaluation et Gestion du

Développement », nous adressons nos sincères remerciements

au Professeur Docteur Danny CASSIMON pour l'inspiration du sujet et pour avoir

accepté la direction de ce travail. Sa disponibilité et ses

conseils nous été très utiles pour la réalisation

de cette étude. Que tous les Professeurs, tout le Personnel

académique et administratif de l'Institut de Politique et de Gestion du

Développement (IOB) trouvent ici notre profonde gratitude.

Nous tenons à remercier toutes les personnes qui ont

contribué de près ou de loin à la réalisation de ce

travail. Nous remercions sincèrement et de façon

particulière Broederlijk Delen et Inades-Formation Burundi qui ont bien

voulu financer nos études à l'Institut de Politique et de Gestion

du Développement (IOB). Que ces institutions éprouvent

satisfaction à travers ce travail. Nous exprimons également notre

profonde gratitude envers les personnes avec lesquelles nous avons

effectué des entretiens ainsi que celles qui nous ont fourni les

documents de travail.

.

TABLE DES MATIERES

Liste des abréviations ...................................

.................................v

Liste des tableaux ......................................

.................................. vi

Liste des figures ......................

................................................... vi

Résuméexécutif......................................................................

... vii

Executive

summary........................................................................viii

INTRODUCTION GENERALE 1

Justification du contexte de l'étude 2

Questions de recherche 3

Objectifs de l'étude 3

Méthodologie 3

Limitesde l'étude 4

Plande travail 4

CHAPITRE 1 : POLITIQUE DE REDUCTION DE LA PAUVRETE

AU BURUNDI 5

1.1. Présentation de la situation politique et

socio-économique 5

1.2. Analyse-diagnostic de la pauvreté au Burundi 9

1.3. Processus d'élaboration du Cadre Stratégique

de Lutte contre la Pauvreté.........11

1.4. Grands axes de la politique de réduction de

Pauvreté .................................12

1.5. Répartition des ressources de financement des

programmes du Cadre

Stratégique de Lutte contre la Pauvreté

................................................17

CHAPITRE 2 : AIDE AU DEVELOPPEMENT ET REDUCTION

DE LA PAUVRETE 19

2.1 Contexte actuel de l'aide 19

2.2. Flux de l'aide au Burundi ..................................

........................... 20

2.3. Absorption et utilisation de l'aide au Burundi 22

2.4. Rôle de l'aide sur la politique de réduction de

la pauvreté 25

2.5. Suivi de la mise en oeuvre de la Déclaration de Paris

sur l'efficacité de l'aide~ 29

CHAPITRE 3: LIAISON ENTRE LA STRATEGIE DE REDUCTION

DE LA PAUVRETE ET LE BUDGET DE L'ETAT 34

3.1. Aperçu sur les réformes de gestion des

finances publiques 35

3.2. Intégration de la stratégie de

réduction de la pauvreté dans

lebudget de l'Etat 39

3.3. Mise en place des outils budgétaires et comptables

40

3.4. Cadre institutionnel de la gestion et du suivi des fonds de

l'IPPTE 43

3.5. Cadre des Dépenses à Moyen Terme (CDMT) 44

CHAPITRE 4 : ALLOCATION ET EXECUTION DU BUDGET DE

L'ETAT

ET DE L'AIDE PAR RAPPORT A LA STRATEGIQUE DE

REDUCTION DE LA PAUVRETE ..47 4.1.

Allocation et exécution des recettes du budget l'Etat

................................47 4.2. Allocation et exécution des

dépenses du budget l'Etat ...............................49 4.3. Part

des dépenses pro-pauvres dans le budget

.........................................51 4.4. Fonds de l'Initiative PPTE

dans le budget..............................................55

CONCLUSION ET RECOMMANDATIONS ..57

REFERENCES BIBLIOGRAPHIQUES ..59

ANNEXES . 64

Annexe 1 : Guide

d'entretien...........................................................................64

Annexe 2 : Tableau de classement des dépenses du

budget en dépenses

pro pauvres et non pro

pauvres..........................................................67

LISTE DES ABREVIATIONS

AGR : activités génératrices des revenus

APD : Aide Publique au Développement

BAD : Banque Africaine de Développement

CAD : Comité d'Aide au Développement

CASR : Cellule d'Appui chargée du Suivi des

Réformes CDMT: Cadre de Dépenses à Moyen Terme

CNCA : Comité National de Coordination des Aides

CNDD-FDD : Conseil National de Défense de la

Démocratie-Forces pour la Défense de la Démocratie.

CSLP : Cadre Stratégique de Lutte contre la

Pauvreté DSRP : Document de Stratégie de Réduction de la

Pauvreté FBU : Francs Burundais

FED : Fonds Européen de Développement

FIDA : Fonds International de Développement Agricole FMI :

Fonds Monétaire International

FNL : Forces Nationales de Libération

HIMO : Haute Intensité de Mains d'oeuvre

IADM : Initiative d'Allégement de la Dette

Multilatérale IDA : Association Internationale pour le

Développement IPPTE : Initiative en faveur des Pays Pauvres Très

Endettés ISTEEBU : Institut National des Statistiques du Burundi

OCDE : Organisation de Coopération et de

Développement Economiques

OMD : Objectifs du Millénaire pour le Développement

ONG : Organisation Non-Gouvernementale

OPEP : Organisation des Pays Exportateurs de Pétrole PGA :

Plate-forme de Gestion de l'Aide

PIB : Produit Intérieur Brut

PTF : Partenaires Techniques et Financiers

QUIBB : Questionnaire Unifié des Indicateurs de Bien- Etre

du Burundi

RIM : Réseau des Institutions de Micro-finance

SIGEFI : Système Informatique Intégré de

Gestion des Finances Publiques

SP/CNCA : Secrétariat Permanent du Comité de la

Coordination Nationale des Aides

SP/REFES : Secrétariat Permanent de suivi des Reformes

Economiques et Sociales SRP : Stratégie de Réduction de la

Pauvreté

USD : United States Dollar (Dollar des Etats Unis

d'Amérique)

USAID: United States Agency for International Development

VIH/SIDA : Virus d'Immunodéficience Humaine/Syndrome

d'Immunodéficience Acquise

LISTE DES TABLEAUX

Tableau n° 1: Quelques indicateurs de la balance des

paiements

Tableau n° 2: Composition du budget de l'Etat

Tableau n°3: Tableau de financement du CSLP 2006-2009 (en

millions de USD). Tableau n°4 : Identité de la balance des

paiements 2001-2008 (en pourcentages du PIB) Tableau n°5 : Identité

de budget de 2001à 2008 (en pourcentages du PIB)

Tableau n°6 : Décaissement de l'aide par source de

financement en millions USD Tableau n°7 : Décaissement de l'aide

par axe stratégique du CSLP (en millions USD) Tableau n° 8 :

Exécution des recettes budgétaires (en milliards de FBU)

Tableau n° 9 : Exécution des recettes

budgétaires (en pourcentages du PIB) Tableau n° 10 : Composition

des dépenses de l'Etat (en milliards de FBU) Tableau n° 11 :

Composition des dépenses de l'Etat en pourcentages du PIB Tableau

n° 12 : Proportions des dépenses pro pauvres dans le budget

Tableau n° 13 : Synthèse de l'utilisation des fonds

de l'IPPTE (millions de FBU)

LISTE DES FIGURES

Figure n°1 : Evolution des flux nets de l'aide 1993-2008

Figure °2 : Evolution des flux bruts et nets de l'aide

2001-2008

Figure n°3 : Liens entre l'aide la croissance et la

réduction de la pauvreté Figure n°4: Prévisions et

décaissement de l'aide en 2009

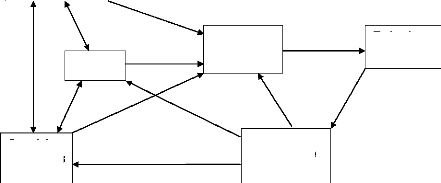

Figure n°5 : Liaisons entre les systèmes de

planification et de budgétisation

RESUME EXECUTIF

Le Burundi, comme d'autres pays en voie de

développement est en train de mettre en oeuvre le programme

stratégique de lutte contre la pauvreté. Ce programme vient

compléter l'Initiative des Pays Très Endettés (IPPTE) qui

a été lancée en 1996 pour la réduction de la dette

des pays très endettés qui appliquent des programmes d'ajustement

et de réformes appuyés par la Banque Mondiale et le Fonds

Monétaire International. L'objectif de la stratégie de

réduction de la pauvreté consiste à aider les pays

à faibles revenus à élaborer et mettre en oeuvre des plans

stratégiques pour combattre la pauvreté en utilisant efficacement

l'aide au développement en harmonie avec les Objectifs du

Millénaire pour le Développement.

La Stratégie de Réduction de la Pauvreté

a été introduite au Burundi dans une conjoncture

particulièrement difficile caractérisée par une

insuffisance de la production et une faiblesse de l'aide au

développement et de l'investissement suite à la guerre civile.

Avec la relance de l'aide au développement dès l'année

2000, suite à l'accord de paix signé à Arusha en Tanzanie,

la gestion des finances publiques du Burundi a été soumise

à un examen minutieux dans le but de créer un espace fiscal et de

réhabiliter la gestion du budget en fixant les étapes

fondamentales du processus budgétaire.

A l'heure actuelle, le programme de réforme de la

gestion des finances publiques se trouve au centre du programme

général du Gouvernement avec l'appui technique et financier des

bailleurs de fonds. Ces réformes ont été initiées

pour renforcer et harmoniser les systèmes existants afin de promouvoir

l'intégration entre les processus de planification et de

budgétisation. La présente étude a donc l'objectif

d'analyser le niveau d'intégration de la stratégie de

réduction de la pauvreté dans le budget en se basant sur une

analyse documentaire.

Sur le plan méthodologique, notre étude est

basée sur les données et la documentation disponibles sur la mise

en oeuvre de la politique de lutte contre la pauvreté au Burundi.

L'analyse des documents a été complétée par des

entretiens que nous avons effectués auprès du Département

du Budget-Contrôle, du Département de la Comptabilité

Publique, de la Cellule d'appui du pilotage des réformes de la gestion

des finances publiques, du Secrétariat Permanent du Comité de la

Coordination Nationale des Aides.

Au terme de cette étude, nous constatons

qu'après six ans d'application du cadre stratégique de lutte

contre la pauvreté, des améliorations se manifestent au niveau

des allocations budgétaires en faveur des pauvres. L'état

d'avancement des réformes montre que les réalisations sont

encourageantes en matière de la mise en place des outils

d'amélioration de la gestion des finances publiques. Toutefois, le

chemin à parcourir reste long pour parvenir à un système

des finances publiques plus efficace, transparent en harmonisation avec le

document stratégique de réduction de la pauvreté.

Nous recommandons au Gouvernement du Burundi de poursuivre

l'engagement pris pour la réforme de la gestion de finances publiques et

de trouver solution aux différentes contraintes qui s'expriment au

niveau des services techniques. Avec l'assistance technique et

financière des bailleurs de fonds, nous ne doutons pas que le Burundi

réussira la mise en oeuvre des programmes de croissance

économique et de réduction de la pauvreté.

EXECUTIVE SUMMARY

Like other developing countries, Burundi is in the process of

implementing the strategic program for fighting against poverty. This program

comes to supplement the Initiative of the Heavily Indebted Poor Countries

(HIPC) which was launched in 1996 for the reduction of the debt of the heavily

indebted poor countries which applies programs of adjustment and reforms

supported by the World Bank and the International Monetary Funds. The objective

of the poverty reduction strategy consists in helping the countries with

low-incomes to prepare and implement strategic plans, aimed to combat poverty

by effectively using the development assistance in harmony with the Millennium

Development Goals.

The Poverty Reduction Strategy was introduced in Burundi in a

particularly difficult economic situation characterized by an insufficient

production and a weak assistance in development and investment that followed

the civil war. Following the peace accord signed in Arusha in Tanzania, the

development assistance was revived since 2000, which led to subjecting the

management of public finances of Burundi to a meticulous examination aimed at

creating a tax space and rehabilitating the management of the budget by fixing

the fundamental stages of the budgetary process.

For now, with the technical and financial support of donors,

the program to reform the public finances management is at the center of the

Government general program. These reforms have been initiated in order to

reinforce and harmonize the existing systems, thereby promoting the integration

between the planning and budgeting processes. The present study therefore

attempts to assess the level of integration of the poverty reduction strategy

in the budget by analyzing the available documents.

At the methodological level, my study is based on the data and

the documentation available as regards the implementation of the policy for

fighting against poverty in Burundi. The analysis of the documents was

supplemented by semi-structured interviews held at the Department of

Budget-Control, the Department of Public accounts, the Cell of support of

piloting reforms of public finances management, and the Permanent Secretariat

of the Committee of National coordination of Assistances.

The study points to the observation that after six years of

implementation of the strategic framework for fighting against poverty, some

improvements have been achieved in terms of budget allocation in favor of the

poor. The progress report of the reforms shows that the achievements are

encouraging as regards setting up tools geared to improve the public finances

management. However, there is still a long way to go in order to reach a more

effective system of public finances, transparent and in harmony with the

strategic document of poverty reduction.

I recommend to the Government of Burundi to continue the

commitment taken on for the reform of public finances management and to find

solution to the different constraints found at the level of technical services.

With the technical and financial assistance of donors, I do not doubt that

Burundi will succeed to implement the economic growth and poverty reduction

programs.

INTRODUCTION GENERALE

1. Justification du contexte de l'étude

Depuis bientôt sept ans, le Burundi met en oeuvre des

politiques et programmes de lutte contre la pauvreté. Ces programmes

sont conçus dans le «Cadre Stratégique de Lutte contre la

Pauvreté (CSLP)». Après la phase intérimaire qui a

commencé en Janvier 2004, l'élaboration du CSLP complet a

été lancée en 2004 et son adoption a eu lieu en septembre

2006. Dans certains pays, ces programmes sont inscrits dans le « Document

de Stratégie de Réduction de la Pauvreté (DSRP) ». Au

Burundi, le CSLP-Complet a été élaboré et mis en

oeuvre dans une conjoncture socio-économique particulièrement

difficile, caractérisée par une faiblesse de l'aide au

développement, la destruction des infrastructures et d'autres

conséquences désastreuses sur l'économie suite à la

guerre civile. En plus, la situation était aggravée par une

insuffisance des compétences techniques et des faibles capacités

institutionnelles et organisationnelles en matière de gestion des

finances publiques.

Sur le plan de la littérature, le programme de

réduction de la pauvreté consiste à encourager la

priorité des dépenses en faveur de la population pauvre (Klugman

et al : 2005). Selon Foster et al (2002), servir les pauvres de manière

plus efficace nécessite l'extension des services de base à la

majorité des pauvres et exige la définition des priorités

stratégiques dans la gestion des dépenses de l'Etat. Pour la

Banque Mondiale (2005a), la Stratégie de Réduction de la

Pauvreté (SRP) a été initiée pour aider les pays

à faible revenu à élaborer et appliquer des meilleures

stratégies pour combattre la pauvreté. De façon

générale, le programme stratégique de réduction de

la pauvreté vient compléter l'Initiative en faveur des Pays

Pauvres Très Endettés (IPPTE) qui a été mise en

place depuis 1996 pour la réduction de la dette des pays pauvres

très endettés qui appliquent des programmes d'ajustement et de

réforme appuyés par le FMI et la Banque Mondiale.

Le document de stratégie pour la réduction de la

pauvreté décrit d'un côté les politiques et

programmes à mettre en oeuvre sur le plan macroéconomique,

structurel et social afin de promouvoir la croissance et de réduire la

pauvreté. D'un autre côté, ce document présente les

ressources de financement intérieur et extérieur attendues pour

l'exécution de ces programmes. Du point de vue budgétaire,

l'exécution des dépenses publiques tient compte des

priorités fixées dans la politique de réduction de la

pauvreté. Le budget constitue donc un

instrument annuel de mise en oeuvre des programmes

pluriannuels de l'Etat prévus dans le Document de Stratégie de

Réduction de la Pauvreté. Selon Wilhelm et Willamson (2008), les

liens entre la stratégie de réduction de la pauvreté (SRP)

et le budget, s'intègrent pleinement à l'exécution

efficace de la SRP à tous les stades du processus budgétaire

(élaboration, exécution et établissement des rapports) et

sont indispensables au renforcement de l'obligation de rendre compte des

autorités publiques.

Le CSLP constitue un cadre de référence pour les

interventions d'aide au développement au Burundi. Il définit des

stratégies pour la prise des décisions d'investissement et de

réformes dans tous les secteurs de lutte contre la pauvreté au

niveau du pays. Les étapes déjà franchies dans la mise en

oeuvre du CSLP au Burundi sont les suivantes : la préparation du CSLP

Intérimaire, la formulation du CSLP complet et la finalisation de deux

premiers rapports annuels de mise en oeuvre du CSLP. Pour le moment, les

travaux en préparation sont d'une part, l'établissement du bilan

consolidé des 3 premières années de mise en oeuvre du

CSLP. D'autre part, il est prévu l'élaboration de la seconde

revue du CSLP pour fixer le programme d'actions prioritaires de la

période 2011-2013. Les travaux préparatoires ont

été lancés depuis le mois de mai 2010.

2. Questions de recherche

La présente étude ayant pour but d'analyser le

niveau d'intégration de la stratégie de réduction de la

pauvreté dans le budget, notre réflexion s'articule autour des

questions suivantes :

- Les priorités de la Stratégie de

Réduction de la Pauvreté sont-elles prises en compte dans le

processus budgétaire au Burundi? Si oui, sont-elles mises en oeuvre

comme prévu ?

- Comment peut-on garantir une plus grande intégration de

la Stratégie de Réduction de la Pauvreté et le budget ?

- Dans quelle mesure interviennent les bailleurs de fonds dans la

réduction de la pauvreté au Burundi ?

3. Objectifs de l'étude

L'Objectif général de l'étude

est de montrer les liens entre la stratégie de réduction

de la pauvreté et le processus budgétaire en tenant compte du

rôle de l'aide dans la réduction de la pauvreté.

Les objectifs spécifiques :

- Analyse du degré d'alignement de la Stratégie de

Réduction de la Pauvreté et le budget avec les processus de prise

de décisions

- Analyser l'impact de l'aide dans la stratégie de

réduction de la pauvreté et sur la gestion des dépenses

publiques.

- Comprendre les facteurs qui influencent la mise en

priorité de la réduction de la pauvreté dans le budget

général de l'Etat.

4. Méthodologie

Sur le plan méthodologique, notre étude est

basée sur les données et la documentation disponibles. Constatant

l'insuffisance d'information et de la documentation sur les sites internet,

nous nous sommes rendus au Burundi du 9 au 23 juin 2010 pour consulter les

documents sur le lieu mais aussi pour nous entretenir avec les

personnalités oeuvrant dans les services en rapport avec notre sujet

pour l'enrichissement des données de base.

Nos entretiens ont été effectués avec

Monsieur BWABO Donatien, Coordonnateur de la Cellule d'Appui chargée du

Suivi des Réformes (CASR) et Conseiller Technique au Ministère

des Finances. Au Département du Budget, nous avons rencontré

Madame NDAYIZEYE Collette, Chef de Service Exécution du Budget. Nous

avons également rencontré Monsieur GASUHUKE Jacques, Ordonnateur

Trésorier du Burundi et Monsieur SINDAHABAYE Athanase, Conseiller au

Département de la Comptabilité Publique. Nos entretiens ont

été ensuite effectués avec Monsieur NIMPAYE Emile, Cadre

d'appui en base des données au Secrétariat Permanent du

Comité de la Coordination Nationale des Aides (SP/CNCA). Toutes les

informations et données contenues dans cette dissertation ont

été fournies par des sources fiables et nous les avons

traitées comme telles en tant que données secondaires dans notre

étude.

5. Limites de l'étude

Comme toute oeuvre humaine, cette étude ne peut pas

échapper à certaines limites. Les données sur le Burundi

sont disponibles à partir de différentes sources : OCDE, FMI,

Banque Mondiale, Ministères et d'autres services techniques du

Gouvernement du Burundi. Les données sur l'aide fournies par ces sources

présentent parfois des différences. Pour faciliter la

coordination de l'aide et l'harmonisation des données, le Comité

National de Coordination des Aides (CNCA) et la Plate-forme de Gestion de

l'Aide (PGA) ont été mis en place depuis 2008. La situation

commence à s'améliorer mais comme on le verra au deuxième

chapitre, des faiblesses subsistent au niveau de la coordination et

d'enregistrement de l'aide au budget. Dans tous les cas, nous avons tenu

à préciser chaque fois la source des données

utilisées.

6. Plan de travail

De façon sommaire, notre travail est structuré

en quatre chapitres. Le premier chapitre présente l'analyse-diagnostic

de la pauvreté au Burundi ainsi que la description des grands axes du

Cadre Stratégique de Lutte contre la Pauvreté. Le deuxième

décrit les flux de l'aide, sa gestion et son impact sur la

réduction de la pauvreté au Burundi. Le troisième chapitre

analyse la liaison entre la stratégie de réduction de la

pauvreté et le budget général de l'Etat. Enfin, le

quatrième chapitre traite l'allocation et l'exécution du budget

de l'Etat en tenant compte de l'aide par rapport à la stratégie

de réduction de la pauvreté au Burundi. Ce dernier chapitre

dégage la part des dépenses pro-pauvres dans le budget en

comparaison avec les dépenses non pro-pauvres.

CHAPITRE 1 : POLITIQUE DE REDUCTION DE LA PAUVRETE AU

BURUNDI

1.1. Présentation de la situation politique et

socio-économique.

Sur le plan politique, le Burundi vient de sortir d'une guerre

civile qui a commencé en 1993. La signature des accords de paix d'Arusha

en 2000 a marqué le début de l'espoir de retour à la paix

et la restauration de la démocratie. Après trois ans de

transition, une nouvelle constitution a été promulguée et

des élections ont été organisées en 2005. Les

institutions issues des élections démocratiques de 2005 se sont

ensuite engagées dans un programme de reconstruction et de

réhabilitation du pays tout en continuant les négociations avec

le dernier groupe rebelle à savoir les Forces Nationales de

Libération (FNL). Le contexte général plus apaisé a

été conforté par l'amélioration très

significative de la situation sécuritaire avec la cessation

définitive des hostilités entre le gouvernement et le dernier

groupe rebelle en décembre 2008 et par l'intégration des

éléments de ce mouvement dans les différentes institutions

du pays.

De nouvelles élections viennent d'être

organisées du 23 juin au 28 juillet 2010 avec l'appui de la

communauté internationale et en présence des observateurs

internationaux. Dans l'ensemble, le scrutin s'est bien déroulé

mis à part quelques irrégularités constatées par

les observateurs internationaux, notamment l'utilisation des véhicules

de l'Etat, le manque de transparence par le non affichage des procès

verbaux des résultats sur les bureaux de vote et la perturbation de la

sécurité dans certains coins du pays. A l'issu des

résultats, le parti au pouvoir (CNDD-FDD) a largement gagné les

élections avec le retrait de douze partis de l'opposition de la course

électorale. Ce retrait trouve son origine dans les

irrégularités précédemment signalées. Le

Burundi se prépare donc à mettre en place des nouvelles

institutions issues des élections de 2010.

Sur le plan social, l'amélioration de la situation

sécuritaire et politique s'est accompagnée d'un retour massif des

rapatriés. Beaucoup de problèmes se sont se posés pour

l'intégration social des rapatriés qui n'ont pas pu retrouver

leurs terres. Cette situation s'est accompagné des conflits fonciers, en

plus des problèmes du genre en matière de droit à

l'héritage et succession au niveau familial. Une « Commission

Nationale Terres et Autres Biens », a été mise en place pour

régler des litiges fonciers et autres cas de contentieux liés au

rapatriement.

Sur le plan économique, l'économie burundaise

est basée sur le secteur agricole. Ce dernier représente environ

la moitié du Produit Intérieur Brut (PIB). Le café

constitue le produit le plus important dans les recettes d'exportation, suivi

du thé. Ces cultures sont confrontées aux variations des

conditions climatiques et au sous-investissement causé par les retards

de privatisation des filières. Pour diversifier les sources des recettes

d'exportation, des actions exploratoires sont envisagées pour les

produits non traditionnels comme l'huile de palme, les fruits et

légumes, les fleurs et plantes ornementales, les plantes aromatiques et

médicinales et le macadamia, ainsi que des produits manufacturés.

Le développement des secteurs secondaire et tertiaire reste

limité et handicapé par l'enclavement du pays, la guerre civile

et le bas niveau de d'investissement résultant du manque d'accès

au crédit, du mauvais état des infrastructures et d'une faible

capacité de production énergétique.

Estimée au taux de 3,5% en 2009 (FMI, 2010), la

croissance économique a été affectée par une

série de facteurs notamment la guerre civile, l'instabilité

politique, la perturbation de la production agricole sujette aux aléas

climatiques et les chocs extérieurs. Avec une population de 7.8 million,

Le PIB par habitant a sensiblement diminué passant de 154 $US en 1994

à 106$ en 2005, soit une diminution d'environ 30% (Banque Mondiale,

2008). Dans la situation actuelle du PIB par habitant, le Burundi est

classé comme l'un des pays les plus pauvres du monde. Selon les

statistiques du Rapport sur le Développement Humain (PNUD, 2009), le

classement du Burundi s'est dégradé en passant de la

167ième sur 177 pays en 2007 à la 174ième sur

182 pays en 2009.

De façon générale, le Burundi reste dans

un état relativement fragile suite aux séquelles d'une guerre

civile qui a perduré pendant 15 ans et se trouve ainsi confronté

à des difficultés pour atteindre les Objectifs du

Millénaire pour le Développement (OMD) à l'horizon 2015.

Avec un taux de pauvreté estimé à 67% (République

du Burundi, 2009a), les défis majeurs posés pour réussir

la mise en oeuvre du Cadre Stratégique Lutte contre la Pauvreté

exigent, à terme, un recentrage opérationnel des activités

directement porteuses de croissance en vue d'accroître les

capacités nationales à générer des emplois et des

revenus.

Avec le soutien des bailleurs de fonds, le Burundi est

engagé dans la direction d'une économie de développement

à travers une gestion rationnelle des finances publiques. Des

réformes sont déjà entamées pour dégager un

espace fiscal nécessaire pour le financement des programmes sociaux et

économiques prévues dans le document stratégique de

réduction de la pauvreté.

Tableau n° 1 : Quelques indicateurs de la balance

des paiements

|

Année 2006 2007 2008 2009

|

|

en pourcentages du PIB

|

|

Solde extérieur courant (a+b+c+d)

|

-14,5

|

-15,7

|

-12,2

|

-12,1

|

|

a.Balance commerciale

|

-20,3

|

-24,8

|

-24,1

|

-15,7

|

|

Exportations, fob

|

6,4

|

5,4

|

5,2

|

5,2

|

|

dont: café

|

4,3

|

3,3

|

3,4

|

3,3

|

|

Importations, fob

|

-26,6

|

-30,3

|

-29,4

|

-20,8

|

|

dont: produits pétroliers

|

-6,3

|

-6,0

|

-9,0

|

-5,6

|

|

b.Services net

|

-18,3

|

-14,9

|

-16,0

|

-16,6

|

c. Revenu (net)

|

-1,0

|

-0,6

|

-0,4

|

0,5

|

d. Transferts courants (nets)

|

|

24,9

|

24,6

|

28,3

|

19,7

|

|

|

Compte d'opérations en capital

|

7,6

|

13,1

|

12,4

|

92,7

|

|

dont: Allègement IPPTE

|

3,9

|

4,0

|

3,4

|

76,1

|

|

Remise de dettes

|

0,0

|

-

|

-

|

-

|

|

Autres transferts(IADM)

|

-

|

0,0

|

0,0

|

3,9

|

|

Compte d'opérations financières

|

9,7

|

8,7

|

15,1

|

-76,3

|

|

Investissements directs

|

0,0

|

0,1

|

1,2

|

0,7

|

|

Autres investissements

|

9,7

|

8,6

|

13,9

|

-77,0

|

|

Erreurs et omissions

|

-1,2

|

-3,0

|

-7,9

|

0,0

|

|

Solde global

|

1,4

|

3,0

|

7,3

|

4,4

|

|

Financement

|

-1,4

|

-3,0

|

-7,3

|

-4,4

|

Source : Elaboré par l'auteur à partir des rapports

des services du FMI (2008 et 2010)

Le tableau ci-dessus montre les flux entre le Burundi et le

reste du monde en pourcentages du PIB au cours de la période 2006-2009.

Dans l'ensemble, les flux de la balance des paiements sont

caractérisés par un déficit qui se dégage chaque

année. Comme le montre ce tableau, la balance d'opérations

courantes au cours des quatre dernières années traduit bien la

tendance générale et la fragilité de l'économie

burundaise.

Table 2 : Composition du budget de l'Etat

|

Année

|

2006

|

2007

|

2008

|

2009

|

|

Prév

|

Réal

|

taux

|

Prév

|

Réal

|

Taux

|

Prév

|

Réal Taux

|

Prév

|

Réal

|

Taux

|

|

en pourcentages du PIB

|

|

Impôts sur le revenu

|

4,36

|

4,72

|

108,35

|

4,29

|

5,02

|

116,87

|

4,35

|

5,29

|

121,63

|

4,25

|

4,95

|

116,37

|

|

Taxes/biens et services

|

9,04

|

8,93

|

98,81

|

9,17

|

8,72

|

95,11

|

9,06

|

8,38

|

92,48

|

8,11

|

8,61

|

106,11

|

|

Taxes/Com International

|

3,88

|

3,23

|

83,07

|

3,53

|

2,97

|

83,96

|

3,19

|

2,77

|

86,89

|

3,65

|

2,60

|

71,22

|

|

Autres rec. d'impôts

|

0,29

|

0,14

|

48,96

|

0,38

|

0,24

|

64,23

|

0,30

|

0,15

|

50,27

|

0,27

|

0,13

|

47,77

|

|

Recettes non fiscales

|

1,95

|

1,91

|

98,13

|

2,35

|

1,58

|

67,43

|

1,47

|

2,10

|

143,05

|

1,60

|

1,64

|

102,42

|

|

Dons

|

18,38

|

13,59

|

73,93

|

20,74

|

15,56

|

75,05

|

21,84

|

14,52

|

66,48

|

23,00

|

6,24

|

27,12

|

|

Total/ressources (y compris les dons)

|

37,91

|

32,53

|

85,81

|

40,46

|

34,09

|

84,27

|

40,21

|

33,21

|

82,60

|

40,89

|

24,17

|

59,10

|

|

Salaires

|

10,70

|

9,94

|

92,88

|

13,14

|

10,75

|

81,83

|

10,18

|

11,37

|

111,68

|

11,02

|

10,75

|

97,53

|

|

Biens et services

|

10,09

|

6,75

|

66,93

|

5,59

|

5,97

|

106,81

|

7,58

|

7,31

|

96,56

|

6,07

|

6,27

|

103,24

|

|

Transferts et subsides

|

4,40

|

3,60

|

81,85

|

4,49

|

3,98

|

88,76

|

5,39

|

5,15

|

95,54

|

5,81

|

5,93

|

102,20

|

|

Intérêts/payement

|

2,91

|

2,40

|

82,44

|

2,68

|

2,82

|

105,23

|

2,09

|

1,94

|

92,85

|

1,86

|

2,19

|

117,55

|

|

Dépenses/Fonds

|

0,40

|

0,64

|

158,45

|

0,36

|

0,43

|

119,02

|

0,35

|

0,46

|

131,47

|

0,62

|

0,50

|

80,35

|

|

Dépenses d'équip. et prêts nets

|

15,57

|

9,59

|

61,58

|

15,90

|

11,70

|

73,60

|

17,36

|

18,00

|

103,68

|

23,00

|

5,49

|

23,87

|

|

Total/dépenses

|

44,07

|

32,92

|

|

42,16

|

35,66

|

84,58

|

42,96

|

44,24

|

102,99

|

48,38

|

31,13

|

64,35

|

|

Solde global

|

- 6,17

|

- 0,39

|

|

- 1,70

|

-1,56

|

|

- 2,75

|

- 11,03

|

|

- 7,49

|

-6,97

|

|

|

Financement

|

6,17

|

0,39

|

|

1,70

|

1,56

|

|

2,75

|

11,03

|

|

7,49

|

6,97

|

|

1. Financement extérieur net

|

0,01

|

|

|

- 0,86

|

|

|

0,03

|

|

|

2,17

|

|

|

|

dont : Tirage/dette

|

4,28

|

|

|

2,19

|

|

|

2,75

|

|

|

4,49

|

|

|

|

Rbst dette

|

- 4,27

|

|

|

- 3,05

|

|

|

- 2,71

|

|

|

- 2,32

|

|

|

2. Financement intérieur net

|

6,16

|

|

|

2,56

|

|

|

2,72

|

|

|

5,32

|

|

|

|

-Avances BRB et bons du trésor

|

3,06

|

|

|

0,16

|

|

|

-

|

|

|

1,34

|

|

|

|

- Allègement dette

|

4,15

|

|

|

2,79

|

|

|

3,27

|

|

|

4,61

|

|

|

|

dont PPTE

|

-

|

|

|

2,79

|

|

|

2,97

|

|

|

2,91

|

|

|

|

-Rbst dette intérieure

|

- 1,24

|

|

|

- 0,53

|

|

|

- 0,60

|

|

|

- 0,69

|

|

|

3. Erreurs et omissions

|

0,19

|

|

|

0,14

|

|

|

0,05

|

|

|

0,07

|

|

|

Source: Elaboré par l'auteur à partir des

données du Ministère des Finances (Règlement des

comptes de la République du Burundi 2006-2009 et Loi des

Finances 2006-2009)

Pour les calculs des données ci-dessus, nous avons

utilisé les valeurs du PIB qui se trouvent dans les principaux

indicateurs économiques et financiers du Burundi (FMI, 2010). Elles sont

de 918 milliards du FBU (2006), 1060 milliards de FBU (2007), 1386 milliards de

FBU (2008) et 1711 milliards de FBU (2009). Le tableau ci-dessus

présente l'évolution des ressources et des dépenses de

l'Etat sur quatre ans. Du côté des ressources, elles se

répartissent entre les ressources intérieures et

extérieures. Au cours de la période 2006-2009, les ressources

prévues dans le budget en pourcentages du PIB ont évolué

dans les limites de 37,9 en 2006 à 40,9 en 2009. Du côté

des dépenses, elles se répartissent entre les dépenses de

fonctionnement et les dépenses d'équipement. Le solde global est

négatif pour toute la période considérée. Nous

avons tenu compte des erreurs et omissions dans la ventilation du solde global.

De façon générale, le solde du budget est financé

par le financement intérieur et le financement extérieur. Le

premier comprend les avances de la Banque Centrale, les bons du trésor

et les allègements de la dette. Le second inclut les tirages sur la

dette extérieure. Nous tenons à souligner que les montants des

PPTE contenus dans les tableaux ci-dessus sont différents parce qu'ils

ne proviennent pas d'une méme source.

1.2. Analyse-diagnostic de la pauvreté au

Burundi

La présente analyse est basée sur certains

documents disponibles sur la pauvreté ainsi que les

différents rapports de mise en oeuvre du CSLP et sur les

données de la dernière enquête menée auprès

des ménages en 2006 (République du Burundi, 2009a).

1.2.1. Définition et seuil de pauvreté

En nous référant aux documents consultés,

nous constatons que la pauvreté est un concept multidimensionnel. Son

approche varie selon que l'on se place du point de vue local (milieu rural ou

urbain), national ou international. Des différentes approches qui ont

été utilisées pour comprendre la notion de

pauvreté, il n'y a pas de définition commune pouvant être

retenue ni dans le domaine académique, ni dans le discours politique.

Une bonne analyse de la pauvreté requiert à chacun de choisir une

définition qui lui convient parmi celles qui sont proposées par

différents auteurs.

D'une manière générale, la dimension

monétaire est la plus utilisée pour appréhender la notion

de pauvreté. Cette dernière est traduite par le manque d'argent,

entraînant des difficultés pour satisfaire les besoins de base de

l'homme tels que se nourrir, s'habiller et se loger. Il existe plusieurs

méthodes d'évaluation de la pauvreté. Toutes ces

méthodes se

fondent sur des conventions normatives internationalement

admises. Une de ces méthodes a été fournie par la Banque

Mondiale en 1990 et se base sur le critère d'un dollar par personne et

par jour comme seuil normatif (Ravallion et al, 2008). D'autres approches ont

été développées par la Banque Mondiale (2005) en se

basant sur (a) le coût des besoins de base (Cost of basic needs), (b) la

méthode d'énergie nutritive (Food energy intake method), soit

2100 kilocalories par jour et par adulte. Ainsi, est considérée

comme pauvre toute personne dont les ressources sont inférieures

à un certain seuil de revenus. Ce seuil est dit relatif, étant

donné qu'il est calculé en fonction du contexte

socioéconomique de la société à laquelle il est

associé.

1.2.2. Caractéristiques générales de

la pauvreté au Burundi

Selon le deuxième rapport de mise en oeuvre du Cadre

Stratégique de Lutte contre la Pauvreté, les résultats de

la dernière enquête menée auprès des ménages

en 2006 dans le cadre du Questionnaire Unifié des Indicateurs de Bien-

Etre du Burundi (QUIBB) ont permis de déterminer le taux de

pauvreté au Burundi. Ce taux est estimé à 67% au niveau

national, dont 69% en milieu rural et 34% en milieu urbain. Le seuil de

pauvreté a été estimé à l'équivalent

de 627 FBU par jour en milieu urbain et 525 FBU par jour en milieu rural

(République du Burundi, 2009a).

Selon le même rapport, les résultats de cette

enquête montrent le niveau de pauvreté prévalant dans

chacune des provinces du pays et conduisent ainsi à une meilleure

connaissance des régions prioritaires nécessitant un meilleur

ciblage des programmes. Cela permet de bien cibler les catégories les

plus vulnérables à partir de la répartition de la

population selon les niveaux de revenus par province. Pour rendre efficace les

politiques de lutte contre la pauvreté, il est important d'identifier

préalablement les provinces les plus fragiles en vue d'orienter

prioritairement les programmes socio-économiques du gouvernement vers

les zones moins favorisées. Les catégories de populations

jugées vulnérables nécessitent une attention plus soutenue

par rapport aux autres.

1.2.3. Déterminants de la pauvreté

Concernant les déterminants de la pauvreté, il

convient d'analyser les principaux facteurs quiinfluencent la

pauvreté pour voir la variation de la pauvreté par région

(milieu rural ou

urbain), les caractéristiques communautaires

(infrastructures scolaires), le niveau d'éducation

(études)

dans les ménages et l'accessibilité aux services base. Ces

facteurs ont été

expérimentés dans des études sur la

pauvreté menées au Cambodge, Equateur et Malawi en 1997 (Banque

Mondiale, 2005).

Pour le cas du Burundi, les mêmes facteurs ont

été analysés en 2006 lors des enquêtes citées

ci-haut (République du Burundi, 2009a). Il a été

constaté qu'en général les ménages dirigés

par une femme, une veuve ou une personne divorcée sont plus pauvres que

les autres. En outre, le niveau d'éducation du chef de ménage est

positivement corrélé au revenu du ménage. Pour

l'accès aux services de base, il a été constaté que

l'ampleur du trajet nécessaire pour accéder aux infrastructures

de base (école primaire, centre de santé, source d'eau potable et

transport public) affecte négativement le bien être du

ménage. Ces facteurs plaident en faveur de l'extension et de

l'aménagement des infrastructures sociales dans les régions les

plus défavorisées du Burundi.

1.3. Processus d'élaboration du Cadre

Stratégique de Lutte contre la pauvreté.

L'introduction du Cadre Stratégique de Lutte contre la

Pauvreté (CSLP) est le résultat d'une longue période

d'apprentissage par la Communauté Internationale pour aider les pays en

développement à réduire effectivement la pauvreté

(David Booth et al, 2005). Cet instrument de planification a été

introduit dans ces pays en 1999 par la Banque Mondiale et le Fonds

Monétaire International pour le renforcement de l'appropriation et la

responsabilité nationale dans le cadre des réformes pour la

réduction de la pauvreté. Faisant suite à l'Initiative en

faveur des Pays pauvres Très Endettés, le CSLP a

été considéré comme un moyen de renforcement de

l'assistance au développement entre les pays du tiers monde et les pays

développés. Les actions spécifiques qui ont

été menées au niveau des pays pauvres ont favorisé

l'amélioration de l'utilisation de l'aide surtout avec l'adoption du

CSLP et de l'IPPTE (Cassimon et al, 2007).

Au Burundi comme dans d'autres pays en développement,

l'élaboration du CSLP a procédé par un processus

participatif. Il est donc le fruit d'une large consultation au sein des

différents groupes cibles à savoir les communautés de

base, l'administration, le secteur privé, la société

civile, le parlement, le Gouvernement et les partenaires au

développement. Les consultations sectorielles et thématiques ont

été organisées suivant une approche participative et

inclusive. Cette large consultation a permis d'identifier les contraintes et

les potentialités dans les différents secteurs

(économiques, politiques et sociaux). Des axes stratégiques et

des actions prioritaires ont été déterminés.

La mise en oeuvre et le système de

suivi-évaluation du CSLP ont été confiés à

un Secrétariat Permanent chargé du suivi des Réformes

Economiques et Sociales (SP/REFES), attaché à la Deuxième

Vice-Présidence de la République. Ce secrétariat

connaît une structure décentralisée au niveau des provinces

et des communes du pays. Il travaille en étroite collaboration avec un

Comité Interministériel de suivi des Politiques Economiques et

Sociales (République du Burundi, 2006).

1.4. Grands axes de la politique de réduction de

la pauvreté

L'intérêt du profil de la pauvreté

étant de mesurer et comparer la pauvreté entre différents

sous-groupes de la population, il permet d'avoir la mesure de la

pauvreté au niveau national. Une mesure crédible de la

pauvreté peut être un instrument puissant pour attirer l'attention

de décideurs sur les conditions de vie des pauvres (Ravallion, 1998).

Cependant, la mesure de la pauvreté est nécessaire mais non

suffisante. Il est important que les autorités inscrivent la lutte de la

pauvreté dans les programmes du gouvernement.

C'est dans ce cadre qu'une stratégie de

réduction de la pauvreté a été introduite dans les

pays pauvres et très endettés. Par principe, le document de

stratégie pour la réduction de la pauvreté est

préparé par le pays au terme d'une vaste consultation avec toutes

les parties prenantes et les partenaires au développement dont la Banque

mondiale et le FMI. Pour le cas du Burundi, les consultations participatives

réalisées à travers le pays ont permis de relever les

principales contraintes à la croissance économique et qui

freinent la réduction de la pauvreté.

Les principaux axes stratégiques prioritaires

dégagés sont les suivants (République du Burundi,

2006):

- L'amélioration de la gouvernance et de la

sécurité ;

- La promotion d'une croissance économique durable et

équitable

- Le développement du capital humain ;

- La lutte contre le VIH/SIDA.

Il s'agit ici des principaux axes de réduction de la

pauvreté relevés par les populations à la base, la

Société Civile et les services techniques de l'Etat. A travers

ces axes, le Gouvernement a pris l'engagement de mettre en oeuvre un grand

programme de réformes conformément aux recommandations de la

Banque Mondiale et du FMI pour pouvoir bénéficier des services de

l'IPPTE et de l'IADM. Avec l'appui technique et financier des

bailleurs de fonds, les progrès réalisés

au niveau des réformes socio-économiques ont conduit le Burundi

fait parvenir le Burundi au point d'achèvement. Ainsi le Burundi est

devenu le 24ème pays à atteindre de point

d'achèvement de l'initiative PPTE (République du Burundi,

2010a).

1.4.1. L'amélioration de la gouvernance et de la

sécurité

Le Burundi ayant souffert des effets de la mauvaise

gouvernance, le gouvernement a inscrit dans son programme la paix, la

sécurité et la bonne gouvernance comme socle pour le

développement socio-économique du Burundi. Pour ce faire, tous

les efforts ont entrepris pour un retour durable de la sécurité

et la bonne gouvernance. La restauration de la sécurité, la

consolidation de la paix et le processus de réconciliation nationale

sont des préalables pour l'exécution des programmes en vue d'une

croissance durable et de réduction de la pauvreté.

1.4.2. La promotion d'une croissance économique

durable et équitable

Le gouvernement du Burundi a mis en place un plan de relance

économique visant une croissance moyenne annuelle de 6 % à 7 %

avec un objectif de doubler la valeur du PIB par habitant sur une

période de 15 ans (République du Burundi, 2006). L'identification

d'une stratégie de croissance durable constitue un enjeu majeur du CSLP.

Une telle stratégie est envisagée sur l'augmentation des

capacités des secteurs potentiels de croissance, le développement

durable du secteur privé ainsi que la diversification des

opportunités d'emploi et de revenus. La faisabilité de cette

stratégie requiert une aide au développement, et la

réhabilitation des infrastructures d'appui à la production. Un

environnement macroéconomique stable, caractérisé par la

maîtrise de l'inflation et des risques budgétaires, a

été considéré comme facteur déterminant pour

la réussite de la croissance économique.

Le renforcement des sources de croissance de l'économie

burundaise devraient favoriser la reprise économique, la

réduction de la pauvreté par l'augmentation et la meilleure

valorisation de la production, ainsi que la création d'emplois. Les

principales sources de croissance retenues dans la mise en oeuvre du CSLP sont

l'agriculture, le commerce, l'industrie, l'exploitation des mines, le tourisme

et l'artisanat. La Banque Mondiale a financé des études sur

l'identification des sources de croissance rurales. Le potentiel des cultures

d'exportation traditionnelles et non traditionnelles, ainsi que des cultures

vivrières et de l'élevage avaient été mis en relief

par une récente étude commissionnée par le gouvernement du

Burundi. Cette étude menée en partenariat avec la Banque devrait

permettre de confirmer les meilleurs

potentiels de croissance mais aussi et surtout d'identifier les

actions prioritaires à mener pour réaliser ces potentiels

(République du Burundi, 2006).

1.4.3. Le développement du capital humain

A l'image de la destruction du secteur économique, la

guerre civile n'a pas épargné le capital humain. L'objectif

principal du gouvernement dans le domaine social est le rétablissement

des performances d'avant le conflit et de réaliser les objectifs

fixés dans le cadre du millénaire pour le développement

(OMD) fixés à long terme en 2015. Pour faire face à ce

défi, le gouvernement s'est engagé à accroître

progressivement les allocations budgétaires en faveur des

dépenses pro pauvres principalement dans les secteurs de

l'éducation, la santé.

Dans le cadre de la promotion de l'éducation, des

efforts ont été consentis pour rendre accessible

l'éducation à la population. Avec l'appui des Partenaires

Techniques et Financiers (PTF), le Gouvernement a déployé des

efforts pour reconstruire les infrastructures scolaires et étendre

l'accès à l'enseignement primaire. Ces efforts se sont traduits

en particulier au niveau des volets suivants : (a) la gratuité de

l'éducation à l'école primaire pour promouvoir

l'éducation de base, (b) la construction de salles de classe et le

recrutement des enseignants, (c) la mise à disposition

de matériels pédagogiques pour rendre disponible l'outil

pédagogiques aux élèves et aux enseignants, (d) le

renforcement des capacités des enseignants (e) la mise en place d'un

fonds de logement des enseignants pour améliorer leurs conditions de

travail (République du Burundi, 2009a).

Avec la restauration de la paix et la décision de

gratuité de l'éducation en 2005, la situation s'est

progressivement améliorée. Cependant, les défis à

relever restent nombreux compte tenu des besoins exprimés:

infrastructures insuffisantes, manque d'électricité. Le

système éducatif se caractérise par des disparités

régionales très profondes, les enseignants sont mal

répartis entre les centres urbains et les zones rurales. De

surcroît, la formation initiale des enseignants ne tient pas suffisamment

en compte des évolutions scientifiques récentes alors que la

formation en cours d'emploi demeure insuffisante.

En vue de relever les défis et de mettre en place un

système éducatif permettant de garantir une éducation de

qualité, le gouvernement a engagé un processus

d'élaboration du plan sectoriel de développement de

l'éducation, garantissant une formation susceptible d'améliorer

durablement l'efficacité du système éducatif. Cette

politique éducative en cours de

finalisation s'articule autour des cinq principaux objectifs

visant à (a) planifier les flux des élèves au primaire, au

secondaire et à l'enseignement supérieur, (b) améliorer la

qualité de l'enseignement public, (c) garantir un système

éducatif équitable et (d) assurer une utilisation rationnelle des

ressources disponibles. Les bailleurs de fonds ont manifesté leur

volonté d'appuyer le gouvernement dans la mise en oeuvre de ses

programmes (République du Burundi, 2009a).

Du point de vue de l'amélioration des conditions de vie

des pauvres, des pistes ont été identifiées pour la

réduction de la pauvreté. Les actions envisagées sont (a)

l'amélioration de l'accès au crédit ; (b) la promotion des

travaux publics à haute intensité de mains d'oeuvre (HIMO) ; (c)

la promotion des activités génératrices des revenus (AGR).

Concernant le système de microcrédit, une prolifération

des institutions de micro-finance a été observée au cours

de ces dernières années en milieu rural. Certaines de ces

structures n'ont pas duré longtemps suite aux problèmes

d'organisation et des lacunes relevées dans la gestion. Le

rétablissement de la crédibilité du secteur de la

micro-finance est crucial pour l'amélioration de l'offre de

crédit en milieu rural (République du Burundi, 2009a). Conscient

de son rôle primordial dans la croissance économique et la

réduction de la pauvreté, le Gouvernement a mandaté la

Banque Centrale du Burundi pour exercer un contrôle sévère

sur des activités financières des institutions de micro-finance.

Il a également encouragé la création d'un Réseau

des Institutions de Micro-finance (RIM) pour remettre définitivement de

l'ordre dans ce secteur. De cette façon, les efforts de recadrage du

secteur ont permis de relancer l'offre de services de micro-finance en milieu

rural (République du Burundi, 2009a).

1.4.4. La lutte contre le VIH/SIDA

La population burundaise a été

sensibilisée au fléau du SIDA à travers diverses actions

menées dans tout le pays. Selon les résultats de l'Enquête

combinée de surveillance des comportements face au VIH/SIDA et

d'estimation de la séroprévalence du VIH/SIDA

réalisée en 2007 et publiée en 2008, le taux de

séroprévalence était de 2,97% à l'échelle

nationale, mais présente d'importantes différences suivant le

milieu, le sexe et l'age (République du Burundi, 2009a).

Concernant l'état de mise en oeuvre des actions

initiées dans le cadre de la lutte contre le

VIH/SIDA, l'action

gouvernementale s'est concentrée sur 4 principaux domaines à

travers

l'exécution des programmes spécifiques. Parmi les

activités visant la réduction de la

transmission sexuelle du VIH/SIDA et des autres maladies

sexuellement transmissibles, nous pouvons citer (a) la mise en place de sous

projets en faveur des groupes à risques notamment les jeunes, femmes

à partenaires multiples et veuves), (b) la distribution gratuite de

préservatifs, (c) l'équipement et le matériel dans les

centres de dépistage, (d) le dépistage et le traitement des cas

identifiés (République du Burundi, 2008). Des séances de

sensibilisation au dépistage volontaire organisées dans le cadre

de la lutte contre le sida produisent des effets positifs dans la

population.

Parallèlement aux actions ci-dessus citées, un

système de coordination approprié et efficace a été

mis en place dans l'ensemble des programmes de lutte contre le VIH/SIDA. Cela a

permis d'améliorer la coordination de la réforme multisectorielle

décentralisée et d'apporter les appuis nécessaires

à la mise en oeuvre des plans d'actions provinciaux.

L'amélioration du partenariat avec les bailleurs de fonds a permis

également de renforcer les mécanismes de mobilisation des

ressources.

1.5. Répartition des ressources de financement

des programmes du Cadre Stratégique de Lutte contre la

Pauvreté

Les ressources de financement prévues pour la mise en

oeuvre des programmes du CSLP sont estimées à 1.204 millions de

dollars américains. Les prévisions ont été faites

par axe stratégique comme le montre le tableau récapitulatif qui

suit.

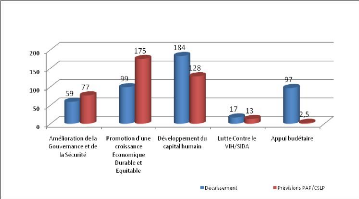

Tableau n°3: Tableau de financement du CSLP

2006-2009 (en millions de USD).

|

Axes stratégiques

|

2006

|

2007

|

2008

|

2009

|

Total

|

1. Amélioration de la bonne gouvernance et de la

sécurité

|

42,0

|

46,9

|

37,7

|

55,4

|

182,0

|

Renforcement de l'Etat de droit et lutte contre

l'impunité

|

0,2

|

0,8

|

1,0

|

0,6

|

2,6

|

Promotion de la bonne gouvernance

|

16,2

|

19,3

|

23,9

|

43,4

|

102,8

|

Renforcement de la paix, la réconciliation nationale

|

25,6

|

26,8

|

12,8

|

11,4

|

76,6

|

2. Promotion d'une croissance économique durable

et équitable

|

71,2

|

116,6

|

144,9

|

128,7

|

461,4

|

Développement des secteurs porteurs de croissance

|

22,4

|

50,4

|

85,8

|

75,5

|

234,1

|

Augmentation des opportunités d'emploi et de revenu en

faveur des pauvres

|

18,6

|

19,0

|

7,6

|

6,2

|

51,4

|

Relance du secteur privé

|

1,4

|

6,3

|

8,5

|

5,8

|

22,0

|

Développement des infrastructures d'appui à la

production

|

28,8

|

40,9

|

43,0

|

41,2

|

153,9

|

3. Développement du capital humain

|

50,9

|

83,7

|

164,3

|

115

|

413,9

|

Amélioration de l'accessibilité et de la

qualité des services sociaux de base

|

18,6

|

44,1

|

85

|

73,3

|

221

|

Amélioration de l'accès à l'eau potable,

à l'hygiène et au logement décent

|

32,3

|

39,6

|

79,3

|

41,7

|

192,9

|

4. Lutte contre le VIH/SIDA

|

|

20,5

|

18,6

|

21,1

|

11

|

71,2

|

|

|

Prévention de la transmission du VIH

|

2,1

|

8,4

|

8,8

|

6,8

|

26,1

|

|

Prise en charge des patients infectés

|

18,1

|

8,4

|

9,7

|

3,1

|

39,3

|

|

Réduction de l'impact chez les personnes

affectées

|

0,3

|

1,6

|

2

|

0,8

|

4,7

|

|

Renforcement des capacités institutionnelles

|

0

|

0,2

|

0,6

|

0,3

|

1,1

|

|

Appui budgétaire

|

60,1

|

6

|

1,9

|

7,8

|

75,8

|

|

TOTAUX

|

244,7

|

271,8

|

369,9

|

317,9

|

1 204,3

|

Source: République du Burundi (2006) .

Le tableau ci-dessus se réfère au plan de

financement qui a été présenté au moment de

l'élaboration du CSLP. En consultant les rapports de mise en oeuvre du

CSLP, nous n'avons pas trouvé de tableau de financement

actualisé. Dans ces rapports, le Secrétariat Permanant du Suivi

des Réformes Economiques (SP/REFES) présente de façon

détaillée l'évolution et les performances de la mise en

oeuvre du CSLP ainsi que les performances macroéconomiques. Il aurait

été intéressant d'actualiser le plan de financement du

CSLP en tenant compte des évolutions décrites dans les rapports

de mise en application du SCLP. En ce qui nous concerne, nous n'avons pu

élaborer un tableau actualisé du genre à partir des

chiffres de la loi des Finances étant donné que le budget ne

retrace pas clairement les axes du CLSP.

En nous référant au canevas qui vient

d'être élaboré par le SP/REFES (mars 2010), il est clair

que ces aspects seront intégrés dans les prochaines

éditions des rapports de mise en oeuvre du CSLP. Ce canevas a

été élaboré dans le souci d'améliorer la

qualité de l'analyse des résultats de la troisième

année d'application du CSLP et de pouvoir dégager des

recommandations pertinentes pour la rédaction de la seconde revue du

CSLP. Pour les prochaines éditions, il est prévu d'actualiser les

financements sur base des prévisions et réalisations annuelles du

budget. Les données sur l'aide seront disponibles à travers la

plate-forme de gestion de l'aide utilisée par SP/CNCA

CHAPITRE 2 : AIDE AU DEVELOPPEMENT ET REDUCTION DE LA

PAUVRETE

2.1. Contexte actuel de l'aide

L'aide au développement telle qu'elle est comprise

aujourd'hui est un phénomène récent bien que ses origines

remontent au moins du Plan Marshall après la seconde guerre mondiale

(Cassimon et Renard, 2001). Selon les chiffres de l'OCDE, l'aide publique au

développement nette totale en provenance des pays du CAD a atteint 119,6

milliards USD, soit une augmentation de 10,2% par rapport à 2008 (OCDE,

2010). En 2009, les apports nets d'aide bilatérale vers l'Afrique ont

été chiffrés à 27 milliards USD, soit une

progression de 3 % en termes réels par rapport à 2008. Sur ce

total, 24 milliards USD sont allés à l'Afrique subsaharienne, 5.1

% de plus qu'en 2008 (OCDE, 2010). Ce constat témoigne clairement que

les bailleurs de fonds ont tenu au respect de leurs engagements en termes

d'aide au développement.

Pour ce qui est du Burundi, les chiffres fournis par le

SP/CNCA montrent que la tendance générale de l'aide est à

la baisse en 2009 comparativement à l'année

précédente. Ces chiffres sont passés de 466 milliards USD

en 2008 à 455 milliards USD en 2009, soit une diminution de 2,3%

(SP/CNCA, 2010). Notons que compte tenu des faiblesses constatées en

matière de coordination et mobilisation des Aides Publiques au

Développement, le Gouvernement du Burundi a mis en place en

décembre 2005, le Comité Nationale de Coordination des Aides

(CNCA). Ce Comité a été créé avec l'appui

des partenaires techniques et financiers pour renforcer les mécanismes

de gestion de l'aide.

2.1.2. Comité National de Coordination de l'aide

Placé sous la tutelle de la deuxième

Vice-Présidence de la République, le CNCA est l'organe le plus

élevé mis en place pour la coordination de l'aide au

développement. Il comprend quatre ministres en tant que membres

permanents, à savoir le Ministre des Finances, le Ministre du Plan, le

Ministre de l'Intérieur et le Ministre des Relations Extérieures

et de la Coopération Internationale. Comme mission principale (SP/CNCA,

2010), il est chargé de:

- Animer un cadre de concertation entre les bailleurs de fonds

et le Gouvernement du

Burundi

- Mettre en place de stratégie de négociation des

financements

- Valider les priorités du Gouvernement en matière

d'exécution des programmes

- Suivre le processus de déblocage de l'aide

conformément aux engagements des partenaires au développement.

Sa mise en place a été motivée par les

faiblesses constatées en matière de coordination et de

mobilisation de l'aide publique au développement. Le renforcement des

mécanismes de coordination de l'aide constitue donc une priorité

du Gouvernement pour assurer son efficacité, son harmonisation en tenant

compte du Cadre Stratégique de Lutte contre la pauvreté (CSLP).

Le CNCA est doté d'un Secrétariat Permanent chargé de

mettre en oeuvre la politique du Gouvernement en matière d'aide. Ce

dernier est une structure technique chargée de la mise en oeuvre des

objectifs du CNCA. Le Secrétariat Permanent assiste le Gouvernement pour

assurer l'exécution des projets et des activités en collaboration

avec les bailleurs. Sa mission principale est la coordination de l'aide et

l'élaboration d'un plan d'action pour la mise en oeuvre des l'aide au

développement conformément à la Déclaration de

Paris sur l'efficacité de l'aide. Il anime en plus le Groupe de

Coordination des Partenaires qui constitue un cadre de dialogue entre le

Gouvernement et les bailleurs de fonds.

2.1.2. La Plateforme de Gestion de l'Aide (PGA)

Installée en 2008 au niveau du SP/CNCA, l'objectif de

la PGA est d'aider le Burundi à coordonner et produire des rapports de

gestion de l'aide au développement. La PGA est un système

basé sur des outils Web pour la gestion et la coordination de l'aide. Il

permet de recevoir l'ensemble des données sur les flux officiels d'Aide

Publique au Développement. La PGA constitue un instrument de collecte er

vérification des données sur l'aide qui sont utilisées

pour préparer les budgets, suivre les projets et évaluer

l'alignement de l'aide sur les actions stratégiques nationales. La PGA

facilite en outre la collaboration entre les pays en créant un

système de réseau entre les utilisateurs. C'est grâce

à la PGA que le Burundi a pu élaborer le premier rapport sur la

gestion de l'aide en novembre 2009. Pour le moment, le SP/CNCA vient de sortir

son deuxième rapport avec la PGA.

2.2. Flux de l'aide au Burundi

Suite aux effets de la crise sociopolitique au Burundi, l'aide

publique au développement a sensiblement diminué depuis 1993. En

effet, pendant la période de la guerre civile, l'aide a continuellement

baissé mais a aussi changé de nature, passant de l'aide au

développement à l'aide humanitaire. En 1997 par exemple, 62 % du

montant de l'aide ont été consacrés à l'assistance

humanitaire (République du Burundi, 2001). La plupart des bailleurs

qui

soutenaient le Burundi ont suspendu les financements. La

Banque Mondiale, avec des fonds sensiblement diminués, est restée

dans le cadre du projet d'appui au développement du secteur

privé. Cette diminution de l'aide extérieure a eu comme

conséquence l'instabilité macro-économique du Burundi dont

le budget est passé d'un surplus de 4,8 % du PIB en 1991 à un

déficit de 1,6% du PIB en 1997. L'évolution des flux de l'aide

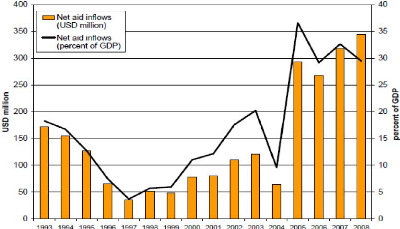

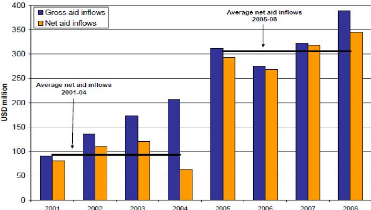

est illustrée par les figures ci-dessous:

Figure n°1 : Evolution des flux nets de l'aide de

1993 à 2008

Source : Hannah, N. et Dorsati, M. (2010).

Figure n°2 : Evolution des flux bruts et nets de

l'aide de 2001 à 2008

Source : Hannah, N. et Dorsati, M. (2010).

Le niveau de l'aide au développement au Burundi

augmente à partir de l'année 2000 avec la signature des accords

de paix d'Arusha en Tanzanie. Ces accords de paix ont marqué le

début de l'espoir de retour à la paix et la restauration de la

démocratie. C'est le début de la relance de la Coopération

Internationale. Les figures ci-dessus montrent une augmentation spectaculaire

des flux de l'aide à partir de 2005. En effet avec la mise en place des

institutions issues des élections démocratiques de 2005, les

bailleurs de fonds ont relancé de façon très significative

l'aide au Burundi. En Mai 2007, une Table Ronde Internationale a

été tenue au Burundi pour la mobilisation des fonds pour le

financement des programmes du CSLP.

2.3. Absorption et utilisation de l'aide au Burundi

En consultant différents ouvrages sur l'absorption et

la dépense de l'aide, nous constatons que l'augmentation des flux d'aide

occasionne pour le pays bénéficiaire l'accroissement de la

consommation et l'investissement. A priori, l'aide permet de réduire la

pauvreté, d'améliorer le niveau de vie et d'avoir une croissance

soutenue. De même, l'utilisation efficace des apports

supplémentaires d'aide provoque des défis. Une telle situation

nécessite d'élaborer et de gérer des projets utiles, d'une

part, décider et appliquer les modalités régissant l'aide

budgétaire, d'autre part (Berg et al, 2006). Tenant compte des

conséquences macroéconomiques de l'aide, celle-ci peut au bout du

compte financer les importations nettes ou financer les dépenses

intérieures au lieu de faire recours aux ressources intérieures.

Cette section présente quatre scénarios possibles qui ont

été élaborés par Berg et al (2006) sur la

réaction de l'Etat face aux apports de l'aide.

2.3.1. Notion d'absorption et de dépense de

l'aide

Comme annoncé ci-haut, il existe quatre cas de figures

sur la réaction de l'Etat en cas d'apports de l'aide.

1°) Aide absorbée et

dépensée : Il s'agit ici d'une situation où les

devises sont vendues par la banque centrale et absorbées par

l'économie, et les autorités dépensent les ressources

ainsi obtenues.

2°) Aide ni absorbée, ni

dépensée : Ici, les autorités choisissent

l'utilisation des flux d'aide pour constituer des réserves

extérieures, sans toutefois augmenter les dépenses publiques ni

réduire les impôts. Dans ce cas, l'aide n'a pas d'effet sur la

demande globale, et n'exerce pas de pression sur les prix.

3°) Aide absorbée et non

dépensée : Pour ce 3ème cas, les

autorités choisissent la vente des devises issues des flux plus

élevés d'aide de façon à stériliser l'effet

monétaire des déficits budgétaires financés par

l'économie nationale, démarche qui entraînera

généralement une appréciation du taux de change et un

recul de l'inflation. Il se peut que la demande globale augmente à

mesure que le taux d'inflation diminue, du fait de l'accroissement de la

consommation privée et des investissements.

4°) Aide non absorbée, mais

dépensée : La quatrième possibilité est

que l'augmentation de l'aide amène une hausse des déficits

budgétaires, mais que les autorités ne vendent pas les devises

nécessaires pour financer les importations nettes

supplémentaires. En effet, les retombées macroéconomiques

d'une expansion budgétaire sont analogues à celles d'une

augmentation des dépenses publiques en l'absence d'aide, si ce n'est que

les réserves de change sont supérieures. La hausse des

déficits injecte de l'argent dans l'économie. En l'absence de

vente de devises, les options en matière de politique monétaire

sont les mémes que dans le cas d'une expansion budgétaire non

liée à l'aide.

2.3.2. Analyse de l'absorption et de dépense de

l'aide au Burundi de 2001 à 2008. Considérant les flux

de l'aide au Burundi, il est question d'analyser dans cette sous-section la

gestion macro-économique des entrées de l'aide en termes de

dépense et d'absorption. Lors de notre travail, nous avons

constaté que les chiffres varient selon les différents documents

consultés en termes de données de la balance des paiements et du

budget. Certaines données sont basées sur des estimations tandis

que d'autres sont des projections. Pour des raisons de fiabilité et pour

harmoniser notre analyse avec les figures ci-dessus, nous avons pris l'option

d'utiliser les données se trouvant dans le document de Hannah Nielsen et

Dorsati Madani (2010) produit sur base des données du FMI. Ces auteurs

ont cependant tenu à souligner que les chiffres sur l'aide au Burundi

peuvent être différents selon les sources dont ils proviennent.

Les détails sur les tableaux ci-dessous et les chiffres de

l'année 2009 n'ont pas été disponibles au moment de notre

travail. En effet, l'un des auteurs (Hannah Nielsen) nous a signifié

qu'ils n'ont pas l'accord de publier les données du FMI. Le temps

matériel ne nous a pas permis de contacter les services du FMI.

La période considérée est scindée

en deux en considérant la période de flux ou non de l'aide. Les