REPUBLIQUE DU BENIN

UNIVERSITE CATHOLIQUE DE L'AFRIQUE DE L'OUEST

UNITE

UNIVERSITAIRE DE COTONOU

(UCAO-UUC)

MEMOIRE DE FIN DE FORMATION

LICENCE PROFESSIONNELLE

Option: Filière:

Secteur tertiaire Assurances

THEME:

LA PROBLEMATIQUE DES IMPAYES DANS UNE

COMPAGNIE

D'ASSURANCE NON-VIE:

Cas de la NSIA-Bénin

Présenté et soutenu par:

Cinthia Anaïs Titilola LOKO

Sous la direction de:

Maître de mémoire: Tuteur de

stage:

M. Edmond BOSSOU M. Francis ODOUNHARO

Directeur Commercial Chef Service Production

à la NSIA Bénin à la NSIA Bénin

~nnie tscts ~i nique :

2006-2007

DEDICACE

Je dedie affectueusement ce travail a :

v Jésus-Christ de Nazareth, mon

Seigneur, Sauveur et Ami dont la presence et l'intervention dans ma vie sont a

l'origine de ce travail ;

Gloire a toi Seigneur

v Ma mere Cica Thérèse DEDEGBE

et mon pere Thomas Adrien LOKO pour vos sacrifices, votre

soutien inconditionnel et vos conseils. Ce travail porte l'expression de ma

gratitude et de tout mon amour ;

Dieu soit votre bouclierprotecteur

v Mon frere, Thierry Oscar LOKO, qui est

vraiment unique ; Soit prospere a tous egards

v A toute ma famille qui est une benediction pour moi ;

Cette xuvre est aussi la votre.

v Mes freres et sceurs de l'eglise, mes camarades et amis dont

je ne cite pas les noms de peur d'en oublier.

Que Dieu vous le rende au centuple.

RE MERCIE MENTS

Qu'il me soit permis de remercier tres sincerement :

v Monsieur Alain HOUNGUE, Directeur General de

la NSIA Benin pour m'avoir permis d'effectuer un stage dans son entreprise ;

v Monsieur Francis ODOUNHARO, mon maitre de

stage pour l'interet qu'il a marque a la realisation de ce travail ;

v Monsieur Edmond BOSSOU, mon maitre de

memoire, pour avoir accepte de diriger ce travail malgre ses nombreuses

occupations ;

· :* Tout le personnel de la NSIA Benin pour son amabilite

;

· :* Tout le corps enseignant de l'UCAO, en particulier les

professeurs de la filiere assurance pour leur contribution a ma formation ;

v Tout le corps administratif de l'UCAO ;

· :* Les membres du jury pour l'honneur qu'ils me font en

acceptant de juger ce travail ;

v Tous ceux qui me sont chers et m'ont aidee par leur concours

materiel ou moral, qu'ils trouvent ici l'expression de ma profonde

gratitude.

SOMMAIRE

Dedicaces Remerciements

Sommaire Lexique

Avant-propos

Introduction Premiere partie :

Etat des impayes de la NSIA Benin et sources du phenomene

des impayes Chapitre I : Etat des impayes de la NSIA Benin

Section I : Vue globale des impayes de la compagnie

Section II : Cartographie des impayes

Chapitre II: Sources du phenomene des impayes a

la NSIA Benin

Section I : Causes liees au contexte d'exercice de l'activite

d'assurance

Section II: Causes particulieres a la societe d'assurance

Deuxieme partie :

Consequences des impayes de primes

d,assurances et approches de solutions Chapitre I :

Consequences des impayes de primes d'assurances

Section I : Impact sur le groupe des assures

Section II : Impact sur la gestion financiere de l'entreprise

Chapitre II : Approches de solutions

Section I : Etat des lieux de la gestion des impayes de primes

d'assurances Section II : Suggestions

Conclusion

LEXIQUE :

Assurance :

Operation par laquelle l'assureur groupe en mutualite d'autres

personnes (les assures) afin de les mettre en mesure de s'indemniser

mutuellement d'une perte eventuelle (le sinistre) a laquelle elles sont

exposees des suites de la realisation de certains risques, moyennant une somme

appelee prime ou cotisation payee par chaque assure a l'assureur qui la verse

dans la masse commune des primes.

Assure :

Personne physique ou morale sur la tete ou sur les interets de

laquelle pese le risque assure.

Assureur :

Personne morale qui prend l'engagement vis-à-vis d'une

autre personne de fournir la prestation en cas de realisation du risque prevu

au contrat.

Arriere :

Lorsque la duree d'un impaye depasse une annee, on parle d'

« arriere » de prime. Imnaye :

L'ensemble des primes non recouvrees a la souscription du

contrat. Il peut porter sur tout ou partie de la prime a payer.

utualite :

Groupe de personnes soumises aux memes risques, qui les

mettent en commun et qui decident, par la constitution d'un fonds commun

alimente par la contribution proportionnelle de chaque membre, de prendre en

charge le reglement des sinistres affectant cette mutualite.

Prime :

Somme que doit payer l'assure en contrepartie de l'engagement de

l'assureur de prendre en charge le risque.

Reassurance :

Operation par laquelle un assureur, le cedant, cede a un autre

assureur, le reassureur ou cessionnaire, une partie du risque qu'il a lui-meme

pris en charge en direct.

AVANT-PROPOS

Le present document est un memoire redige au terme de la

formation de licence en assurance dispensee par l'Universite Catholique de

l'Afrique de l'Ouest (UCAO). La question qui a retenu notre attention au cours

de notre stage a la NSIA Benin est en rapport avec les impayes de

primes d,assurances. Cependant, nous ne saurions entrer

dans le vif du sujet sans presenter la structure qui a servi de cadre a notre

etude.

La NSIA Benin fait partie de la holding NSIA Participations

qui s'est installee dans sept (7) autres pays et se compose actuellement de

quatorze (14) societes. Son capital est de 1.000.000.000 F CFA entierement

libere.

Ayant commence avec un effectif de 7 employes a sa creation,

cet effectif n'a cesse de croitre pour etre de 50 employes permanents a nos

jours.

La NSIA Benin, soucieuse d'atteindre ses objectifs dispose

d'une vingtaine d'agences generales installees sur l'etendue du territoire

beninois. La NSIA Benin developpe aussi des partenariats avec les institutions

financieres de la place.

En matiere de reassurance, la NSIA Benin beneficie de la

couverture des reassureurs de renommee, tant en Afrique qu'en Europe. Ces

derniers lui offrent des garanties appreciables en reassurance et meme en

assistance. On peut citer comme reassureurs pour 2007 : AFRICA-RE, CICA-RE,

SCOR, MUNICH-RE, SUISSE-RE, BEST-RE. La structure organisationnelle de

l'entreprise est schematisee par l'organigramme (a voir en annexe).

La NSIA Benin est agreee en I.A.R.D mais opere egalement dans

la branche vie a travers sa filiale NSIA Vie Benin. La periode du stage nous a

permis d'observer, d'apprendre et d'aborder un tant soit peu la pratique du

metier de l'assureur.

INTRODUCTION GENERALE

Le role economique et financier des entreprises d'assurances

n'est plus a demontrer. Aujourd'hui, dans le monde, le chiffre d'affaires des

marches d'assurance est devenu un indicateur du developpement des economies. Au

Benin, la marche vers le developpement s'est traduite par l'expansion du

secteur des assurances a travers l'implantation progressive de trei ze (13)

societes en 2007.

La gestion des entreprises d'assurances est specifique. Elle

repose sur trois principes censes garantir la solvabilite financiere de la

compagnie et par consequent, la securite des assures et beneficiaires de

contrats d'assurances. Le principe de mutualisation necessite que l'assureur

tarifie les risques de maniere a ne faire payer a chaque assure que

la juste part des charges qui lui incombent. La division des risques quant a

elle, conduit l'assureur a faire usage des techniques de coassurance et de

reassurance. La dispersion des risques rappelle a l'assureur qu'il ne doit pas

« mettre tous ses ceufs dans le meme panier ».

En depit de l'application scrupuleuse de ces trois principes

fondamentaux, la solvabilite de l'assureur peut encore etre remise en cause si

les primes requises a l'emission du contrat ne sont pas encaissees de maniere

effective et/ou en temps voulu. Car, il est imperatif pour l'assureur de

collecter et de fructifier une masse importante de prime afin de pouvoir

honorer ses engagements en cas de realisation du risque. Nous avons pu observer

l'importance de ces principes au cours du stage pratique de notre formation.

Ce stage s'est deroule a la NSIA Benin. Au sein de la

direction commerciale de la NSIA Benin, nous avons pu participer de maniere

active a la vente en direct des produits d'assurances. Ce faisant, notre

attention a ete attiree par l'insistance de l'equipe dirigeante sur la

necessite d'encaisser les primes a la souscription. Il s'agissait au depart de

reduire, puis d'interdire l'octroi de facilites de paiements aux clients. Nous

avons alors suppose que la compagnie connaissait des difficultes par

rapport au recouvrement de primes impayees.

L'analyse des etats CIMA de la compagnie est venue confirmer cette

hypothese.

En effet, bien que la technique d'assurance n'autorise point

l'octroi de credit, dans la pratique, des causes variees poussent les

compagnies a accorder des delais de paiement aux assures. Cette situation pose

une reelle problematique : accorder des facilites de paiement au risque de ne

plus etre en mesure de respecter ses engagements ; ou courir le risque de

perdre la clientele accoutumee a souscrire a credit si les compagnies

arretaient les facilites de paiement. C'est la raison pour laquelle nous avons

juge opportun de nous pencher sur la problematique des impayes dans une

compa gnie d'assurance non - vie.

Le but vise par notre reflexion est la determination des

approches de solution a la problematique des impayes a la NSIA

Benin. Pour parvenir a ce but, il convient au prealable d'effectuer une

analyse statistique des impayes de la compagnie sur cinq

(5) ans, puis nous reviendrons sur quelques fondements techniques des

assurances avant de faire un etat des lieux des differentes techniques de

gestion des impayes en vigueur officiellement et dans la pratique de

la NSIA Benin.

Ainsi, dans une premiere partie nous examinerons l'etat des

impayes de la NSIA Benin ainsi que les causes du phenomene des

impayes de prime d'assurance. Dans une seconde partie, nous nous

focaliserons sur les consequences des impayes pour une societe

d'assurance ainsi que sur les approches de solutions.

PREMIERE PARTIE :

Analyse de la problématique des impayés de

primes d'assurances a la NSIA Bénin

L'analyse de la problematique des impayes de prime a la NSIA

Benin consiste a verifier l'existence d'impayes et a obtenir une bonne

visibilite de ceux-ci ; puis a rechercher les sources du probleme. Nous nous

servirons dans un premier temps des pieces comptables que la societe a daigne

mettre a notre disposition et dans un second temps, des observations faites en

entreprise.

Chapitre I : Etat des impayés de primes

d'assurances de la NSIA Bénin.

Nous nous proposons d'entrer dans le vif du sujet en abordant

la situation des impayes de prime d'assurance a la NSIA Benin. L'etude des

impayes a la NSIA Benin se fera suivant l'organisation suivante : nous aurons

recours a l'etat C9 afin d'apprehender de maniere globale les impayes de la

NSIA Benin. Ensuite, nous effectuerons une cartographie des impayes a travers

les produits d'assurance et les differents reseaux de distribution des produits

de la NSIA Benin.

Section I : Analyse globale des impayés de la

compagnie.

I. Definitions

Le terme « impayé » designe

de maniere generale l'ensemble des primes non recouvrees a la souscription du

contrat. Il peut porter sur tout ou partie de la prime a payer. Lorsque la

duree des impayes depasse une annee, on parle d' «

arriérés » de prime. L'impaye peut etre reel ou

fictif.

On parle d'impayés fictifs en cas

d'erreurs recensees a l'emission ou a l'encaissement. Ces erreurs peuvent etre

dues a des difficultes techniques liees a une mauvaise manipulation du logiciel

de travail (contrat emis au lieu d'une proposition par exemple). Les impayes

fictifs sont apures au cours de l'inventaire de fin d'annee. Ce type d'impaye

ne fait pas l'objet de notre etude. Nous focaliserons plutôt notre

attention sur les impayés réels, qui constituent

une perte tangible pour l'entreprise dans la mesure oil ils portent sur un

engagement effectif de l'assureur.

Notons que, dans le contexte de notre etude, c'est le code

CIMA qui reglemente le marche des assurances. Aussi est-t-il important de

considerer l'approche du code CIMA en matiere d'impayes. En realite, le terme

d'impaye n'est pas explicitement defini par le code. Toutefois, l'article 13 du

code CIMA precise que : « la prise d'effet du contrat est subordonnee au

paiement de la prime par l'assure ». Autrement dit, pas de prime, pas de

couverture d'assurance.

Cette assertion est pleinement justifiee si l'on considere que

l'assureur est engage (en risque) des la prise d'effet des garanties. En

general et conformement a l'article precite, la prime d'assurance est payable

d'avance, c'est-à-dire a la souscription du contrat.

Quant au lieu de paiement, le legislateur CIMA a opte pour le

principe de la portabilite de la prime a travers l'article 13 du code. La prime

d'assurance est donc payable au domicile de l'assureur ou de son mandataire.

Cependant, le meme article 13 prevoit que la prime peut devenir querable par

convention entre les parties.

Les impayes n'ont donc jamais ete autorises par le code CIMA,

du moins, dans le cadre d'une premiere souscription. Dans le cas des contrats a

tacite reconduction1, l'assureur est autorise a renouveler de

maniere automatique le contrat d'assurance des qu'il parvient a expiration.

Toutefois, la legislation des assurances prevoit dans ce contexte precis des

mesures de relance de l'assure que nous aborderons dans la suite.

Ainsi, la vente au comptant reste la seule voie ouverte par le

code des assurances aux entreprises commerciales pour la distribution de leurs

produits. Cependant, l'octroi de delais de paiement est une pratique courante

dans les societes d'assurance. La mesure du niveau d'encaissement des primes

nous permettra de mesurer l'ampleur de cette pratique a la NSIA Benin.

II. Niveau d'encaissement des primes

1. Presentation de l'etat C9

La tenue de l'etat C9 figure au nombre des obligations comptables

des compagnies d'assurances (article 422 du code CIMA).

1 Le renouvellement automatique d'un contrat a duree

determinee, du seul fait de la poursuite ou du maintien des relations

contractuelles en cours, sans qu'il soit besoin d'un ecrit.

Cet etat retrace, a partir des primes emises nettes

d'annulations et de taxe, le niveau des arrieres de primes, des encaissements

et des annulations sur primes arrierees par branche et par exercice de

souscription. Il nous permettra de degager le taux d'encaissement des primes

emises.

Nous nous servirons pour notre analyse des etats de l'annee

2006. Notre etude portera donc sur les cinq (5) derniers exercices comptables ;

c'est-à-dire de 2002 a 2006.

Pour estimer le niveau des encaissements, nous determinerons la

cadence d'encaissement des primes.

2. Niveau d'encaissement des primes

· Mode de calcul

Le montant global des emissions a l'exercice 2002 comprend toutes

les primes emises pour le compte de 2002 soit :

|

3 649 686 642 + 51 224 266 + 20 343 153 = 3 060 951+ 7 617 208

= 3 725 810 318

Par exemple, pour l'annee 2002, la cadence d'encaissement

s'obtient de la maniere suivante :

N=2002 : 2 824 138 508 / 3 725 810 318 =

75,80%

|

|

N+1=2003 :

|

444 598 544

|

/

|

3 725 810 318 = 11,93%

|

|

N+2=2004 :

|

240 960 700

|

/

|

3 725 810 318 = 6,47%

|

|

N+3=2005 :

|

55 782 371 /

|

3

|

725 810 318 = 1,50%

|

|

N+4=2006 :

|

695 610 / 3

|

725 810 318 = 0%

|

Ainsi, sur les emissions de 2002, 75,80% sont encaissees en

2002, 11,93% en 2003, 6,47% en 2004 et 1,50% en 2005. Le tableau ci-dessous

rapporte les cadences d'encaissement de prime de 2002 a 2006. Il nous permet

d'obtenir la cadence moyenne d'encaissement par rang d'annee.

Tableau1 : Cadence des encaissements de 2002 a 2006 :

|

EXERCICE D'INVENTAIRE

|

|

EXERCICE DE SOUSCRIPTION

|

N

|

N+1

|

N+2

|

N+3

|

N+4

|

|

2002

|

75,80

|

11,93

|

6,47

|

1,50

|

0

|

|

2003

|

81,30

|

13,08

|

1,35

|

1,57

|

"

|

|

2004

|

79,76

|

11,44

|

2,66

|

"

|

"

|

|

2005

|

68,67

|

18,78

|

"

|

"

|

"

|

|

2006

|

72,79

|

"

|

"

|

"

|

"

|

|

Moyennes

|

75,66

|

13,8

|

3,49

|

1,57

|

0

|

Source : Etat C9 de la NSIA Benin (annexe I)

1. Analyse et interpretation des resultats obtenus

L'analyse de ces donnees revele qu'en moyenne, la NSIA Benin

encaisse les primes emises selon la cadence suivante : 75,66% la premiere

annee, 13,8% la deuxieme annee, 3,49% la troisieme annee, 1,57% la quatrieme

annee et 0% la cinquieme annee.

Ainsi donc, au cours d'un exercice comptable, la NSIA Benin

n'encaisse que 75,66% des primes emises. Le taux d'arrieres

est alors d'environ 24%. La compagnie court donc le risque de

perdre 24% des encaissements de cet exercice. Puis, au bout de cinq

annees d'enormes efforts de recouvrements, la compagnie porte le

niveau des encaissements a 94,52% des primes emises.

En definitive, elle perd pres de 6% des

emissions de chaque annee, soit en primes annulees du fait de leur caractere

irrecouvrable, soit en primes impayees apres cinq ans.

Ce taux apparemment faible correspond en realite a des sommes

tres importantes. Pour un chiffre d'affaires de 3 505 213 669 F CFA en 2003 par

exemple, le deficit tourne autour de 210 312 820 F CFA sans compter les

impôts et taxes que l'entreprise a eu a verser pour ces emissions, ni le

profit que le placement d'une telle somme aurait pu generer.

L'etat C9 est etabli sur 5 ans. On peut en deduire

que, au sens des redacteurs du code CIMA, une prime emise devrait etre

entierement encaissee et regularisee dans un delai de 5 ans maximum. Par

ailleurs, toutes les actions pouvant naitre d'un contrat d'assurance sont

prescrites au bout de cinq ans.

Suite a toutes ces considerations, nous estimons plutot lente

la cadence d'encaissement des primes de la compagnie. En effet, les

encaissements sur une prime emise pour l'exercice de souscription 2002, par

exemple, peuvent continuer jusqu'en 2006. Les consequences qui en decoulent

peuvent etre multiples comme nous le verrons par la suite.

En conclusion a cette analyse globale des impayes de la NSIA

Benin, nous retenons que le probleme des impayes se situe a deux niveaux :

· dans le volume important de credits qui demeurent

impayes en fin d'exercice, faisant courir d'enormes risques de perte a

la compagnie ;

· dans la lenteur de l'encaissement des primes

arrierees.

L'etude globale des impayes de la compagnie a confirme que la

NSIA Benin rencontre des difficultes dans la gestion de ses impayes. Mais pour

mieux cerner le probleme, nous avons juge necessaire d'effectuer une analyse un

peu plus en profondeur a travers la cartographie des impayes de la

compagnie.

Section II : Cartographie des impayes

La cartographie des impayes nous permettra de situer l'origine du

probleme des impayes a la NSIA Benin.

I. Reseaux de distribution en cause.

La compagnie dispose de plusieurs reseaux de distribution pour

ses produits. On peut les regrouper en trois principaux :

- les agences generales,

- les societes de courtage,

- les bureaux directs qui s'occupent des souscriptions directes

ou par le biais des agents commerciaux.

La participation de chaque reseau de distribution aux impayes

de la compagnie correspond au rapport entre le montant d'impayes propres a

chaque reseau et le montant total des impayes de la societe.

Tableau 2 : Participation des réseaux de

distribution aux impayes de la compagnie.

|

ANNEES

|

AGENCES

|

BUREAUX DIRECTS

|

COURTAGE

|

|

2002

|

32%

|

32%

|

36%

|

|

2003

|

40%

|

32%

|

28%

|

|

2004

|

32%

|

39%

|

29%

|

|

2005

|

33%

|

38%

|

29%

|

|

2006

|

21%

|

37%

|

42%

|

|

Moyennes

|

32%

|

35%

|

33%

|

Source : bordereau des retards nets de la compagnie (extraits

en annexe II).

A l'analyse de ce tableau, on note une faible variation entre les

taux de participation de chaque reseau de distribution aux impayes de la

compagnie.

Mais il est a noter que les intermediaires principaux

(courtiers et agents generaux d'assurance compte non tenu des agents

commerciaux) totalisent en moyenne sur cinq ans, 65% des

impayes de la compagnie.

Il faut aussi tenir compte du fait que, si les reseaux de

distribution participent dans la même proportion aux impayes de la

compagnie, il n'en est pas de même pour la participation au chiffre

d'affaires. C'est pourquoi nous jugeons opportun de determiner les taux

d'impayes propres a chaque reseau de distribution. Le taux d'impayes propre a

un reseau correspond au rapport entre le montant des impayes de ce reseau et

celui du chiffre d'affaires propre a ce reseau. Les resultats obtenus sont les

suivants :

Tableau 3 : taux d'impayes par reseau de

distribution

|

ANNEES

|

AGENCES

|

BUREAUX DIRECTS

|

COURTAGE

|

|

2002

|

27%

|

16%

|

24%

|

|

2003

|

37%

|

20%

|

26%

|

|

2004

|

30%

|

23%

|

23%

|

|

2005

|

49%

|

31%

|

32%

|

|

2006

|

37%

|

37%

|

43%

|

|

Moyennes

|

36%

|

25%

|

29%

|

Source : bordereau des retards nets de la compagnie (extraits

en annexe 2).

La lecture du tableau des taux d'impayes de chaque reseau de

distribution permet de constater que sur une moyenne de cinq ans, on observe le

classement suivant : les agences possedent le taux d'impayes annuel le plus

eleve (36%) suivi du courtage (29%) et des

bureaux directs (25%).

Evolution des taux d'impayés par réseaux

de

distribution

|

60

|

|

|

|

Taux di mpayes

|

50 40 30 20 10

|

AGENCES

BUREAUX DIRECTS

COURTAGE

|

|

0

|

|

2002 2003 2004 2005 2006

Années

Le graphique de ces resultats permet d'avoir une meilleure vue de

l'evolution du taux d'impayes de chaque reseau de distribution

Quoique le taux d'impayes des bureaux directs demeure le plus

faible sur les cinq dernieres annees, il y a lieu de noter que ce taux n'a

cesse de grimper depuis 2002. Le taux d'impayes des bureaux directs a plus que

double en passant de 16% a 37% en 4 ans, soit une augmentation de

21%. Rappelons que les bureaux directs s'occupent de la souscription

directe et de celle obtenue par les commerciaux affilies. On peut donc penser

que la compagnie a eu a utiliser une politique commerciale basee sur les delais

de paiement.

En ce qui concerne les agences generales, leur taux d'impayes

connait plusieurs variations mais demeure le plus eleve de tous les reseaux

jusqu'en 2005.

Le taux d'impayes du courtage reste intermediaire entre celui

des agences et celui des bureaux directs et relativement stable de 2002 a 2003.

Il connait une baisse en 2004 avant d'augmenter jusqu'en 2006, annee au terme

de laquelle le courtage detient le taux d'impayes le plus eleve

(43%). Cette augmentation s'explique par l'emission en fin

d'exercice de deux polices d'un montant tres eleve.

Nous deduisons de cette analyse que le probleme de

recouvrement a la NSIA Benin est lie a l$insuffisance du suivi de

l$evolution des impayes, notamment au niveau des bureaux directs et des agences

generales.

Le dernier point de cette analyse de l'etat des impayes de la

NSIA Benin porte sur le ciblage des produits les plus concernes par les

impayes.

II. Ciblage des produits les plus concernes

Nous allons analyser les categories d'assurances les plus

concernees a travers les cadences de recouvrement propres a chaque categorie de

produits.

1. Mode de calcul

Le taux de recouvrement des primes arrierees est le montant

des primes recouvrees au 31 decembre de l'annee N rapporte aux arrieres au 31

decembre N-1. Il convient de preciser que les primes recouvrees sont les

encaissements effectues au cours des annees posterieures a l'annee de

souscription.

La cadence de recouvrement des arrieres d'une annee de

souscription correspond a la proportion des primes recouvrees au cours des

annees posterieures a l'exercice de souscription.

Le tableau ci-dessus fournit les cadences moyennes de

recouvrement par rang d'annee et par produit d'assurance.

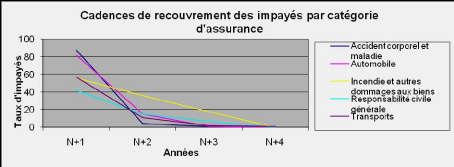

Tableau 4 : Cadences moyennes de recouvrement par

categorie de produits d'assurances

|

EXERCICE D'INVENTAIRE

|

|

CATEGORIES

|

N+1

|

N+2

|

N+3

|

N+4

|

|

Accidents corporels et maladie

|

88

|

4

|

1

|

0

|

|

Automobile

|

82

|

15

|

1

|

0

|

|

Incendie et autres dommages aux biens

|

56

|

36

|

18

|

0

|

|

Responsabilité civile

générale

|

42

|

15

|

7

|

0

|

|

Transports

|

57

|

11

|

2

|

1

|

Source : etat C9 de la NSIA Benin (annexe 1)

Le graphique de ces resultats facilite la comparaison des

cadences de recouvrement.

2. Analyse et interpretation des resultats obtenus

Les taux de recouvrements les plus faibles sont constates

en responsabilite civile generale et en

transports. En responsabilite civile generale, le recouvrement obtenu

apres 4 ans n'est que de 64%. Il est de 71%

en transports. Ces deux categories sont donc les plus concernees par les

impayes.

Apres avoir ainsi montre l'existence des impayes au sein de la

compagnie, nous ne saurions poursuivre cette etude, sans aborder les raisons a

l'origine de cette situation.

Chapitre II : Sources des impayés a la NSI A

Bénin

Le contrat d'assurance revet un caractere consensuel.

L'assureur tout autant que le souscripteur detient une part de responsabilite

en cas d'impaye. Mais d'autres acteurs du secteur des assurances peuvent

egalement concourir a l'existence des impayes. La source du probleme des

impayes se situe donc a plusieurs niveaux. Il convient alors d'isoler les

causes liees au contexte d'exercice de l'activite d'assurance, de celles qui

sont particulieres a la societe d'assurance.

Section I : Causes liees au contexte d'exercice de

l'activite d'assurance

I. Causes observees au niveau de la clientele

On note les difficult~s financieres propres a

l'assure et /ou en rapport avec la morosite economique du

pays. Dans ce cas, le souscripteur est financierement incapable de

solder sa prime a la souscription. Il cherche donc a negocier avec l'assureur

des facilites de paiement.

En ce qui concerne les entreprises qui emargent a la fonction

publique, les procedures de decaissement exigent un certain nombre de pieces

(dont la facture) sans lesquelles aucun paiement n'est possible. Elles ne

souscrivent qu'a condition qu'un delai de paiement leur soit accorde pour

remplir les formalites necessaires a l'obtention du decaissement

correspondant.

Il nous a ete donne de constater que, bien qu'ayant la

possibilite de verser la totalite de la prime au moment de la souscription,

certains assures preferaient malgre tout obtenir des delais de paiement en

raison de leur accoutumance aux facilites de paiement.

En outre, si toute societe commerciale peut etre confrontee au

probleme des impayes, le risque est d'autant plus accru dans le cas des

compagnies d'assurances en raison de certaines considerations liees au

caractere immateriel des produits d'assurances.

En effet, a la signature du contrat, l'engagement de l'assureur

est une

promesse selon laquelle l'assureur devra verser une prestation en

cas de realisation du risque.

Cette promesse, aux yeux de l'assure, peut revetir un caractere

essentiellement chimerique.

Une fois le contrat parvenu a son terme, l'assure qui n'a pas

connu de sinistre peut juger inopportun de solder sa prime d'assurance.

L'absence de culture des assurances est donc e galement une cause

d'impayes.

Le non-paiement de sa prime par l'assure peut e galement

resulter du simple fait d'une negligence, de l'oubli ou d'un cheque mal emis

(defaut de provision, etc.).

Par contre, certains assures font carrement preuve de

mauvaise foi et profitent deliberement de la concurrence que se

livrent les differentes compagnies en place sur le marche. Apres avoir laisse

derriere eux leur prime impayee, ils changent tout simplement de compagnie

d'assurance et adoptent le meme comportement dans la nouvelle. Les contrats

d'assurances sont d'ordinaire a duree annuelle. Or il existe deja six

compagnies d'assurance dommages sur le marche. L'assure de mauvaise foi dispose

donc d'une duree de six ans pour achever son « periple » de pratiques

malsaines.

II. Causes observees aupres des autres intervenants du

domaine

Les intermediaires aussi peuvent favoriser l'existence des

impayes dans une compagnie d'assurance. En effet, l'assureur est d'autant plus

porte a accorder des facilites de paiement lorsque la demande est faite par un

intermediaire avec lequel il est deja en relation d'affaires et qu'il sait

conscient du fait que sa commission est subordonnee au paiement de la prime.

Cependant, l'experience a permis de constater que les primes collectees ne sont

pas toujours reversees immediatement a l'assureur.

Dans d'autres cas le client verse des la souscription du

contrat la prime a son intermediaire, quitte a ce dernier de la transmettre a

l'assureur. Ici, il n'est pas question d'echeancier de paiement, pourtant, des

delais parfois tres importants sont constates entre le moment de la

transmission par ces intermediaires des contrats a l'assure et celui du

reversement des primes a l'assureur. On parle dans tous ces cas

de non reversement des primes. Le non

reversement des primes est dans certains cas lie a des actes de

detournement.

En effet, le detournement des primes est aussi une des sources

du phenomene des impayes a la NSIA Benin. Des cas de detournement de primes

commis aussi bien par des intermediaires que par des producteurs ont ete

detectes.

Les autorites ayant en charge la regulation du marche des

assurances n'accordent pas suffisamment d'attention a ce probleme qui,

pourtant, peut remettre en cause la solvabilite d'une compagnie

d'assurances.

Section II: Causes particulières a la

société d'assurance

I. Causes liees a la technique des assurances

Il faut tenir compte du fait que techniquement, certaines

primes ne sont payables qu'a terme echu. Dans le cas par exemple des contrats

de Responsabilite Civile des Chefs d'Entreprise, l'assiette de prime n'est

connue avec exactitude qu'en fin d'exercice. L'assure verse alors une avance

appelee prime provisionnelle qui peut etre regularisable a la hausse ou a la

baisse. En cas de revision a la hausse, le probleme de recouvrement de prime

complementaire peut se poser surtout si le client ne renouvelle pas le

contrat.

De meme, en raison de la clause d'ajustement qui figure

souvent dans les contrats d'assurance maladie, l'assure peut rester debiteur

d'une portion de prime au titre de l'exercice ecoule. En effet, si sa

consommation excede un niveau fixe par ladite clause, il est tenu de verser un

complement de prime en fin d'exercice.

D'une maniere generale, le problème des

impayés peut surgir dans tous les cas oil la prime est

régularisable a la hausse en fin d'année de

souscription.

II. Causes relevant de la decision de l'assureur

L'assureur est celui a qui revient en dernier ressort la

decision d'accorder ou non un delai de paiement. Il existe plusieurs raisons

permettant d'expliquer pourquoi l'assureur peut etre amene a differer

l'encaissement de la prime d'un contrat d'assurance.

Nous commencerons par l'examen des instruments d'octroi de

facilites de paiement a la clientele.

On en distingue trois (3) essentiellement.

· L'acompte

Le souscripteur ne gocie avec le producteur2 ou le

superieur hierarchique de ce dernier pour ne payer qu'une portion de prime

(acompte) a l'emission du contrat, le reste devant etre liquide suivant un

echeancier bien determine, d'accord parties. Il s'agit en general d'un delai

d'un (1) mois accorde au souscripteur pour solder son compte. Cette pratique se

traduit en assurance automobile par exemple par la remise d'une attestation

provisoire d'un (1) mois au client, l'attestation definitive etant subordonnee

au paiement du solde du.

· La facture

Elle est principalement delivree dans le cadre des contrats a

tacite reconduction d'une part, et aux personnes morales dont les procedures de

decaissement exigent un certain nombre de pieces (dont la facture) sans

lesquelles aucun paiement n'est possible, d'autre part. Le producteur est donc

oblige d'emettre la police, de l'envoyer au souscripteur avec la facture pour

en reclamer le paiement. Ce mode est tres proche du paiement par acompte en ce

sens que le producteur etablit une attestation provisoire d'un mois (pour

certains assures) et accorde generalement au souscripteur le meme delai pour le

reglement de sa facture. Il differe du paiement par acompte, car aucune portion

de prime n'est exigee du souscripteur.

2 Personnel administratif charge de la redaction des

contrats d'assurance et de l'accueil de la clientele

· Le cheque postdate

Le client paye a la souscription du contrat par un cheque qu'il

ne sera possible d'encaisser qu'a une date ulterieure a la date de souscription

du contrat.

Tels sont les principaux modes d'octroi de facilites de paiement

a la clientele et qui ouvrent la voie aux impayes.

D'un autre cote, la volonté d'accroitre son

chiffre d'affaires conduit parfois l'assureur a ceder a la demande de

facilites de paiement faite par son client, quitte a percevoir a la

souscription, un acompte sur le montant global de la prime a payer.

La decision d'accorder des facilites de payement a l'assure

peut resulter d'une manoeuvre concurrentielle en vue de

s'accaparer la clientele qui ne dispose pas immediatement du montant requis a

la souscription du contrat.

Du cote de l'assureur (a la difference d'une entreprise de

vente de biens) le caractère immatériel de sa

garantie lui permet en apparence d'octroyer plus aisement des credits a la

souscription sans craindre pour autant une rupture de stock.

La complaisance des producteurs

vis-à-vis de leurs relations personnelles (parents, amis etc.) est e

galement a prendre en compte.

Une des causes qui favorisent les impayes, est aussi

le manque de suivi des dossiers (faute de n'avoir pas pris

assez de contacts pour retrouver le client) ainsi que l'insuffisance des

garanties de remboursement.

Résumé :

L'existence des impayes et la realite de la pratique des

delais de paiement sur le marche beninois des assurances ne sont plus a

demontrer. En effet, le taux d'impayes annuel a la NSIA Benin avoisine les 24%.

Quant au recouvrement, il peut s'echelonner sur 5 ans. Par ailleurs, les

produits de responsabilite civile generale et de transports sont

particulierement concernes par les impayes.

A l'origine de cet etat des choses, on recense differentes

causes incombant aussi bien a l'assureur qu'aux autres intervenants du

domaine.

La problematique des impayes ayant ete ainsi posee, il convient a

present d'en aborder les consequences et d'en explorer les approches de

solutions.

Le contrat d'assurance revet un caractere onereux. Aussi, le

paiement de la prime est-il d'une importance capitale pour son execution. Dans

cette deuxieme partie, l'explication de quelques bases fondamentales du

fonctionnement des assurances nous permettra de mettre en lumiere l'essentiel

des consequences du non paiement de la prime pour chacune des parties au

contrat. Puis nous aborderons le point final de ce travail : au vu des

differentes strategies deja mises en ceuvre pour resorber le volume des

impayes, nous proposerons des approches de solution valables aussi bien pour

l'entreprise, que pour l'ensemble des acteurs du marche.

DEUXIEME PARTIE :

Conséquences des impayés de prime

d'assurance et approches de solutions

Chapitre I : Consequences des impayés de prime

d'assurance

Le contrat d'assurance est un contrat synallagmatique. Il est

par consequent a obligations reciproques. L'assureur s'engage a indemniser son

client en cas de realisation du risque prevu au contrat ; tandis que

l'obligation de l'assure consiste dans le paiement en une ou plusieurs fois

d'une certaine somme d'argent appelee prime (article 12 1 ° du code CIMA).

La prime peut se definir comme etant « la somme que doit payer l'assure en

contrepartie de l'engagement de l'assureur de prendre en charge le risque

». La prime totale incorpore :

· La prime pure : c'est le coiit

probable du risque garanti par l'assureur, eu egard aux techniques de

l'assurance et aux lois de la statistique. Elle correspond au besoin net de

l'assureur pour couvrir le risque.

· Les chargements : ils comprennent les

chargements d'acquisition (commissions aux intermediaires d'assurance) et les

chargements de gestion (frais d'etablissement du contrat et frais de

gestion).

· La taxe d'assurance qui correspond

aux frais d'enregistrement du contrat.

Parce que le paiement de la prime est capital, les

repercussions de la pratique des impayes d'assurances se font ressentir sur le

groupe des assures d'une part et sur la gestion financiere des societes

commerciales d'assurance de dommages d'autre part.

Section I : L'impact sur le groupe des assures

Le non-paiement de la prime par quelques membres quelconques

de l'ensemble des assures peut avoir des consequences sur tout le groupe en

portefeuille chez un meme assureur ; y compris les membres qui se seraient

regulierement acquittes des sommes dues a l'assureur.

Car, chaque assure evolue au sein d'une mutualite ; la

mutualisation des risques etant un des principes a la base de la technique

d'assurance.

I. Fonctionnement de la mutualite

Pour mesurer l'impact du non-paiement de la prime d'assurance

sur l'execution du contrat, il s'avere necessaire de revenir sur quelques

notions de base en assurance.

Il y a assurance lorsque des personnes susceptibles de subir

un evenement dommageable pour elles, se groupent pour constituer une epargne

commune en vue d'aider celles qui seraient frappees par la survenance de

l'evenement redoute. Ainsi, il existe une solidarite entre les membres du

groupe. Cette solidarite est a l'origine du principe de mutualisation qui regit

le fonctionnement des assurances. On parle de mutualite.

« La mutualite est un systeme de solidarite sociale

fonde sur l'entraide reciproque de personnes qui se cotisent au sein d'un

groupe. Il importe de noter que l'assureur ne peut se contenter de traiter avec

un seul assure. Il se livrerait plutôt a un pari.

En effet, il ne percevrait qu'une faible somme d'argent et

s'engagerait eventuellement a verser une tres forte prestation. Il y aurait un

simple deplacement du risque. Quant a l'assure ainsi couvert, il s'exposerait a

un nouveau risque, celui de l'insolvabilite de l'assureur. » 3

Pour eviter ce danger a l'assure, l'assureur rassemble un

certain nombre de risques de même nature avec la conviction (basee sur

des donnees rationnelles) que tous ne se realiseront pas au cours de la periode

d'assurance. Les primes ou cotisations versees par les assures serviront a

dedommager ceux dont les risques se seraient realises (c'est la repartition des

primes). Dans le groupe ainsi constitue, certains membres contribuent au

reglement des sinistres des autres». L'assureur table donc sur les primes

payees par chaque assure et dont le montant a ete suffisamment evalue pour

faire face aux sinistres. Le non-paiement des primes par les assures met donc

en peril la mutualite.

3 Egouleti MONTECHO : Generalites et bases

techniques, IIA, CIMA.

II. Les consequences pour la mutualite

Le non-paiement des primes par les assures est une menace

pour la mutualite. En consequence, en cas d'impaye, même partiel,

l'equilibre de la mutualite est menace dans la mesure oil la masse des primes

collectees par l'assureur devient insuffisante pour compenser les sinistres qui

surviendraient, conformement aux lois de la statistique, au cours de la periode

d'assurance. De plus, l'insuffisance de provisions est egalement un facteur de

risque pour la mutualite.

En effet, pour leur permettre de tenir leurs engagements

vis-à-vis de leurs assures et beneficiaires de contrats d'assurances,

les entreprises d'assurances sont tenues de constituer des provisions

techniques4. Les plus importantes en I. A.R.D a savoir : la

provision pour risque en cours et la provision pour sinistre a payer sont

constituees a partir des primes.

L'impact sur les assures se situe donc a plusieurs niveaux

d'abord au niveau de la mise en oeuvre de la repartition des risques. Puis au

niveau de la cadence des reglements.

En consequence, l'assurance perd son sens puisque l'assureur

n'est plus en mesure d'honorer pleinement ses engagements. La cadence des

reglements et la qualite des prestations vont baisser au grand desavantage de

la mutualite, notamment des assures sinistres.

Section II : Impact sur la gestion financiere de

l'entreprise

Le non-paiement des primes par l'assure fait planer un risque

non seulement sur l'execution du contrat d'assurance, mais aussi sur la vie de

l'entreprise d'assurance. Le danger couru par l'entreprise en cas de

non-paiement des primes

4

Engagements reglementes ou encore sommes mises en reserve par

les assureurs pour faire face a leurs obligations.

d'assurance decoule non seulement de l'importance du plein de

retention mais aussi de l'importance des produits financiers pour la

compagnie.

I. Les difficultes de tresorerie

« Encore appele plein de conservation, le plein de

retention est defini comme etant la somme maximale qu'une societe peut accepter

de conserver pour son propre compte sur un risque de maniere a ce que sa

probabilite de ruine reste la plus faible possible ; ou encore, le montant

qu'une compagnie peut se permettre de risquer dans tout sinistre ».

Le plein de retention est fonction de plusieurs facteurs a

savoir :

· Les fonds propres de la societe : mais l'entreprise ne

puisera dans ses fonds propres qu'en cas de necessite extreme.

· Le chargement de securite qui vient en augmentation des

fonds propres chaque annee.

· Le nombre de risques souscrits : toutefois, il s'agit

plutot de l'importance des risques souscrits car, pour que l'assureur conserve

un montant eleve de prime, il faut surtout que le montant des primes payees

soit eleve.

· La politique generale de l'entreprise : elle constitue

une donnee peu rationnelle pour la determination du plein de retention.

En definitive, l'element determinant du plein de retention de

la compagnie d'assurance reste le niveau des encaissements. En effet, le plein

de retention augmente avec le volume des encaissements.

Il est important de savoir que, en raison de l'inversion du

cycle de productions, l'assureur est tenu de fixer son plein de

retention avant meme le debut de son activite. Une fois fixe, il ne prendra en

charge que les risques qui lui seront

5 Principe qui decrit le fait qu'en assurance,

l'assureur vend un produit dont il ne connait pas le prix de revient, puisqu'il

ne peut determiner a l'avance l'existence et le montant des sinistres a

venir.

proposes dans la limite du plein de retention fixe et ceci

pour pouvoir couvrir les sinistres. Si par la suite, les encaissements ne sont

pas a la hauteur des previsions faites, l'assureur se retrouve dans des

difficultes de tresorerie. Il peut meme etre menace de ruine en cas de

sinistres tres importants, quand bien meme le risque aurait ete reassure.

En outre, la prime ne permet pas uniquement de regler les

sinistres. Elle permet a l'assureur de couvrir les charges aussi bien

techniques que d'exploitation de son activite.

II. Le manque a gagner

Le manque a gagner induit par le non-paiement des primes se

comprend aisement dans la mesure oil la prime de la compagnie commerciale

d'assurance comprend une marge qui permet a l'entreprise de realiser un

benefice, de constituer des reserves ou de remunerer les actionnaires.

Les impayes generent en outre un chiffre d'affaires fictif

parce que la compagnie doit annuler les emissions non recouvrees apres un

certain temps. On parle dans ces cas de mise en contentieux du contrat qui est

considere comme annule. Il y a lieu alors pour l'assureur de constituer, sur le

plan comptable, des provisions pour impayes afin de compenser le chiffre

d'affaires fictif par un chiffre d'affaires reel et combler ainsi la perte due

a la mise en contentieux du contrat ; ce qui n'est pas chose aisee.

Le tableau ci-apres permet de visualiser le chiffre d'affaires

supplementaire a realiser en cas d'impayes.

Tableau 5 : Chiffre d'affaires

supplémentaire a réaliser en cas d'impayés

|

I MPAYES EN MILLIERS DE FRANCS CFA

|

Marge Bénéficiaire

|

1 000

|

2 000

|

5 000

|

10 000

|

20 000

|

50 000

|

100 000

|

1%

|

100. 000

|

200. 000

|

500. 000

|

1. 000. 000

|

2. 000. 000

|

5. 000. 000

|

10. 000. 000

|

2%

|

50 .000

|

100. 000

|

250. 000

|

500 .000

|

1. 000. 000

|

2. 500. 000

|

5. 000. 000

|

6%

|

16. 667

|

33. 333

|

83. 333

|

166. 667

|

333. 333

|

833. 333

|

1. 666. 667

|

10%

|

10. 000

|

20. 000

|

50. 000

|

100. 000

|

200. 000

|

500. 000

|

1. 000. 000

|

12%

|

8 .333

|

16. 667

|

41. 667

|

83. 333

|

166. 667

|

416. 667

|

833. 333

|

20%

|

5 .000

|

10. 000

|

25. 000

|

50.000

|

100. 000

|

250. 000

|

500. 000

|

|

Source :

www.lerecouvrement.com/resultat.html

Par exemple, si le taux de marge beneficiaire est de 12 %, un

impaye de 5 000 000 F CFA ne sera compense que par un chiffre d'affaires

supplementaire de 41 667 000 F CFA. Plus la marge est faible et plus il sera

difficile de compenser cet impaye par un chiffre d'affaires supplementaire.

D'ou le manque a gagner en cas de non recouvrement des impayes.

Par ailleurs, les placements constituent une des activites

principales des compagnies d'assurances qui sont considerees comme des

investisseurs institutionnels. De ce fait, elles ont l'obligation d'effectuer

des placements financiers dont les rendements viennent ameliorer les resultats

techniques de l'entreprise et compenser les eventuelles pertes. Cette

obligation d'effectuer des placements a ete imposee aux entreprises

d'assurances pour assurer leur solvabilite en les aidant a fructifier la masse

des primes collectees de maniere a ce qu'elle soit toujours suffisante pour

regler les sinistres. Or, en cas d'impayes, l'entreprise se retrouve en manque

de liquidite et ne peut plus honorer le principe de dispersion des placements ;

principe qui revient tout simplement a dire que l'assureur ne doit pas o mettre

tous ses ceufs dans le meme panier ».

En effet en l'absence de liquidite, il devient difficile pour

l'assureur de tirer profit des placements financiers.

En consequence, on note une perte des interets que ces fonds

auraient pu rapporter s'ils avaient fait l'objet de placements. Or les

resultats financiers font la force de l'entreprise et peuvent combler un

eventuel deficit au niveau des resultats techniques. De plus, du fait de

l'indexation des prix, la prime qui aurait due etre pergue aujourd'hui mais qui

est encaissee plus tard n'a plus la meme valeur. Elle est depreciee.

Aujourd'hui, a la NSIA Benin, la situation des impayes est devenue assez

preoccupante. C'est la raison pour laquelle nous allons nous pencher sur les

approches de solution.

Chapitre II : Les approches de solutions

L'etude de la situation ainsi que des causes des impayes a la

NSIA Benin nous a permis de comprendre que le probleme des impayes a la NSIA

Benin comportait deux enjeux : rentrer en possession des creances sur les

clients et reduire pour l'avenir le taux des impayes tout en conservant une

politique commerciale attractive.

Pour mieux apprehender les approches de solutions a ce

probleme, nous commencerons par un bref etat des lieux des approches de

solutions telles qu'elles ont ete envisagees par le legislateur CIMA, et telles

que pratiquees a la NSIA Benin ; ensuite, nous emettrons quelques suggestions

pour contribuer a l'amelioration de la gestion des impayes.

Section I : Etat des lieux des approches de

solution

Aussi bien au niveau de la legislation en vigueur qu'au niveau

de l'entreprise il existe deja des strategies de recouvrement des arrieres de

prime.

I. Procedure du code CIMA

Comme nous l'avons dit precedemment, le code CIMA n'a pas

envisage la possibilite d'impaye lors d'une premiere souscription. A ce titre,

la prime est payable d'avance. Toutefois, en ce qui concerne les contrats a

tacite reconduction l'assureur est autorise a renouveler de maniere automatique

le contrat deja en portefeuille. Ainsi donc, un probleme d'impaye peut se poser

a ce niveau lorsque l'assure tarde a payer sa prime. Par ailleurs, le probleme

se pose egalement dans le cas des contrats souscrits par le biais des courtiers

en assurance quand ceux-ci tardent a reverser les primes a la compagnie.

Dans ces deux cas de figure, le code CIMA a trace la voie a

suivre pour une regularisation rapide et satisfaisante de la situation.

1- Cas des contrats a tacite reconduction

L'article 13 du code CIMA enonce une procedure imperative et

en trois etapes a suivre par l'assureur en cas de non- paiement d'une prime ou

d'une fraction de prime.

Cette procedure commence par la mise en

demeure adressee au souscripteur dix (1 0) jours apres l'echeance du

paiement de sa prime, suivie d'une suspension de garantie en

cas de non-paiement trente (3 0) jours apres, a dater de la mise en demeure et

finit par la possibilite de resiliation laissee a

l'appreciation de l'assureur apres une periode de dix (1 0) jours a compter de

la suspension.

L'assureur a donc la latitude de resilier le contrat et

d'exercer une action contentieuse pour le recouvrement de la portion de prime

relative a la periode deja courue par le contrat. Il s'agit la d'une

opportunite a saisir par l'assureur au risque de voir galoper sa masse

d'impayes.

Ainsi, lorsque la procedure de mise en demeure est

enclenchee, elle aboutit soit a un recouvrement amiable ou contentieux des

primes dues, soit a la resiliation des polices concernees. Dans tous les cas,

elle aboutit a l'assainissement du portefeuille de l'assureur, c'est-a-dire a

la reduction du volume des impayes par encaissement effectif de la prime, par

resiliation ou par pure annulation. La NSIA Benin ne recourt pas souvent a

cette procedure et ce, pour des raisons commerciales: peur de mecontenter la

clientele et de la perdre au profit d'une concurrence prete a se montrer plus

conciliante. Pourtant, les assureurs gagneraient a respecter scrupuleusement et

de maniere unanime la reglementation du code CIMA pour un assainissement du

marche beninois d'assurance et une plus grande credibilite des compagnies

d'assurances.

2- Cas du recouvrement des primes par les

courtiers.

Le chapitre IV du titre 3 du livre 5 du code CIMA edicte un

certain nombre de dispositions relatives a l'encaissement des primes par les

courtiers. Entre autres dispositions, on peut retenir :

· L'interdiction faite aux courtiers et aux societes de

courtage d'encaisser des primes ou des fractions de primes, sauf accord express

de la compagnie d'assurance (article 541 alineas 1er)

· L'interdiction de retenir le montant de leurs commissions

sur les primes encaissees (article 541 alineas 2)

· Le delai de 3 0 jours impose aux courtiers et societes de

courtage pour le reversement des primes collectees (article 542)

· Le delai de 3 0 jours impose egalement aux compagnies

d'assurance pour le paiement des commissions dues a cette categorie

d'intermediaire sur les primes encaissees (article 544).

Toute infraction aux dispositions citees ci-dessus par les

courtiers et les societes de courtage est assortie d'une amende allant de 5 00.

000 F CFA a 1.5 00. 000 F CFA.

Telles sont les procedures prescrites par le code CIMA.

Examinons sans tarder la pratique a la NSIA Benin.

II. Pratiques a la NSIA Benin

En ce qui concerne les usages en matiere d'impayes a la NSIA

Benin, la situation actuelle permet de juger de leur faiblesse ainsi que de

leurs insuffisances. Mais depuis peu et a cause de l'ampleur prise par le

probleme des impayes; de nombreuses ameliorations ont ete apportees a ces

strategies pour a la fois limiter l'octroi de facilites de paiement et

recouvrer les impayes de la compagnie.

Au moment oil nous faisons cette etude, il n'est pas encore

possible de quantifier l'impact de ces ameliorations sur la situation des

impayes a la NSIA Benin.

L'etude des procedures de recouvrement propres a la NSIA Benin

comportera donc deux volets : le premier sera consacre a la presentation du

systeme de gestion des impayes et le second aux ameliorations apportees a ce

systeme.

1- Presentation du systeme de recouvrement a la NSIA

Benin

Dans ses rapports avec la clientele, la NSIA Benin a opte pour

une approche amiable. C'est pourquoi le travail de relance est confie de

preference a la personne qui a ete en contact direct avec le client ou qui a

emis le contrat a credit. Il peut s'agir d'un intermediaire (commercial, agent

general, courtier) ou d'un charge de production.

L'un des points forts du systeme de recouvrement de la NSIA

Benin est son logiciel metier qui permet de tirer l'etat des polices impayees

periodiquement par souscripteur et par point de vente. A partir de la, il

revient a chaque point de vente de relancer son client a l'approche de

l'expiration du delai accorde pour le reglement de la prime, le moyen

privilegie de relance etant l'ecrit. La compagnie dispose donc de la

possibilite de rediger des lettres de relance a la fois automatisees et

personnalisees.

En second recours, lorsque la lettre de relance est restee

sans suite, la personne en charge du recouvrement peut entrer en contact

telephonique avec l'assure. Il ne s'agit pas d'une procedure rigide, en effet

nous avons pu constater qu'une grande liberte de manoeuvre etait laissee a

chaque recouvreur.

La Direction Administrative et Financiere (DAF) est fortement

impliquee dans le suivi des impayes. Parallelement aux relations permanentes de

la DAF avec les Directions Techniques (Directions commerciales et du courtage),

le Directeur

Administratif et Financier dresse tous les 15 jours une

situation des impayes qui sera envoyee aux Directions Techniques. A cela

s'ajoute une liste des plus gros debiteurs. Une semaine plus tard, les

Directions techniques attestent de la realite des creances et du niveau de

recouvrement. Deux semaines plus tard, la DAF effectue un nouveau point des

arrieres et le cycle recommence.

En ce qui concerne les agences generales, la situation des

impayes est tiree trimestriellement et au cours d'une reunion, l'attention des

promoteurs d'agences est attiree sur le montant des impayes. Notons qu'ici

egalement, en dehors de cette procedure cyclique, la compagnie reste en contact

permanent avec ses agences.

Lorsque le montant des impayes a franchi un certain seuil et

que la creance tarde a etre recouvree, Le Chef Bureau Direct, Le Directeur

Administratif et Financier et meme le Directeur General peuvent aller a la

rencontre du client et negocier un echeancier de paiement et, si le client est

un fournisseur de la societe, apprecier les possibilites de recouvrer la

creance par un systeme de compensation.

L'evolution des impayes a toutefois conduit la NSIA Benin a

effectuer une serie de reformes. Nous ne pretendons pas les connaitre toutes.

Aussi nous contenterons-nous de parcourir celles que nous avons pu observer.

2- Ameliorations en cours

Les reformes en cours a la NSIA Benin a propos des impayes

sont essentiellement liees a l'amelioration du logiciel de travail, a

l'amelioration du suivi des dossiers par les producteurs et a la suppression

pure et simple de certaines facilites de paiements.

L'une des nouvelles possibilites offerte par la version

amelioree du logiciel de travail Mercure est la possibilite d'obtenir l'etat

des impayes non plus seulement par point de vente, mais aussi par agent

commercial et par utilisateur du logiciel. Il n'est plus donc question de

rechercher la personne qui a emis le contrat a credit au niveau de chaque point

de vente. La situation des responsabilites est simplifiee, ce

qui peut reduire enormement les credits accordes par

complaisance du fait de l'obligation de rendre compte. De meme, le travail de

recouvrement devient plus organise et le suivi plus rapproche.

Concernant le suivi des dossiers impayes, on note une plus

grande implication de la Direction Commerciale a travers la mise en place d'un

suivi comparatif des emissions et des encaissements au jour le jour par le Chef

Bureau, un suivi hebdomadaire par le Directeur Commercial et un contrôle

mensuel du Directeur General lui-meme.

A propos de l'octroi des facilites de paiement, il a ete

decide de les supprimer totalement au niveau des particuliers. De meme, la

delivrance d'attestations provisoires pour les automobiles a ete

interrompue.

En vue d'ameliorer le suivi des paiements par acompte, le

bureau direct «Maro» a mis au point un nouveau type de factures dites

« à trois signatures ». A la difference de la facture

ordinaire, cette facture comporte aussi les signatures du commercial et du

souscripteur, le montant de l'acompte paye, ainsi que l'echeancier du solde a

payer. Cette facture est regulierement mise a jour au fil des paiements.

Section II : Suggestions

I. Suggestions a l'endroit de tous les acteurs du marche

des assurances

Au vu de tout ce qui precede, il apparait que le probleme des

impayes n'est pas insurmontable. En effet, en appliquant des a present et de

fagon scrupuleuse les prescriptions du code CIMA, le probleme des impayes de

prime se resumerait au recouvrement des arrieres puisqu'il ne serait plus

question d'accorder a nouveau des delais de paiement ; donc plus d'impayes sur

les nouvelles emissions de primes. Toutefois, il faut reconnaitre que veiller

au respect des prescriptions du code CIMA est une tCche qui incombe a la

Direction Nationale des Assurances.

Dans ce sens, elle pourrait effectuer un controle mensuel de

l'etat des impayes de toutes les compagnies afin d'obliger les assureurs a

regulariser leurs arrieres dans les delais prescrits.

L'ideal aurait ete que les compagnies se soumettent d'un

commun accord aux dispositions du code CIMA en matiere d'impayes. Cela

contribuerait a assainir davantage le marche beninois des assurances. En

l'absence de cet ideal, et au vu des raisons objectives qui motivent l'octroi

de delais de paiement aux assures, nous pensons que la suppression pure et

simple de l'octroi de toutes facilites de paiement a la clientele n'est pas

envisageable.

C'est pourquoi nous preconisons une entente entre les

assureurs en vue de la creation d'une centrale des risques. Les assureurs

pourront mettre en place cette centrale des risques qui permettrait entre autre

d'obtenir des renseignements sur le degre de solvabilite des clients. La base

de donnees ainsi constituee pourrait etre sous la responsabilite de la

Direction Nationale des Assurances.

Elle sera alimentee par les informations provenant des

differentes compagnies d'assurances sur les personnes physiques ou morales

detenant des impayes dans leurs livres. Les compagnies pourront avoir acces par

le biais d'un service d'information a ces donnees avant chaque nouvelle

souscription.

Il faudra aussi que la connexion a ce service d'information

soit securisee et, pour la rapidite du service, la plate forme devra etre

installee dans chaque compagnie d'assurance. Aux requetes formulees avec

precision la reponse devra etre simplement affirmative ou negative de maniere a

ne pas devoiler le compte client d'une compagnie concurrente. Cela permettra de

contraindre les mauvais payeurs a s'acquitter de leurs dettes quelle que soit

la compagnie oil ils se rendent, avant d'obtenir de nouvelles facilites de

paiement.

En dehors de toute action externe ou d'entente entre les

compagnies d'assurances, il existe d'autres approches de solutions a la

problematique des impayes qui peuvent etre mises en application en interne par

la NSIA Benin. C'est

ainsi qu'au regard de la pratique a la NSIA Benin, nous avons

retenu un certain nombre de mesures qui contribueront certainement a optimiser

la gestion des impayes a la NSIA Benin.

II. Suggestions applicables en interne a la NSIA Benin

1. Suggestions basees sur la selection des clients et

l'amelioration du suivi

En l'absence meme de toute entente entre les compagnies

d'assurances, il existe des voies pour reduire le volume des arrieres de prime

d'assurance tout en continuant d'accorder des delais de paiement aux assures.

En effet, il est imperatif pour la compagnie d'abaisser son taux d'impayes.

Pour cela, une selection objective des beneficiaires de delais de paiement et

un suivi rigoureux des impayes qui en decoulent doivent etre operes au

prealable.

Avant tout octroi de facilite de paiement, la prudence exige

que le charge de production soit en mesure de pouvoir retrouver l'assure. Pour

cela, il doit veiller a prendre toutes les coordonnees (adresses postales,

geographiques et telephoniques des lieux de travail et de domicile, adresse

electronique, numero de pieces d'identites, etc.) de l'assure et verifier leur

authenticite dans la mesure du possible. Dans le cas contraire, aucun delai de

paiement ne devrait etre accorde.

Lorsque le client demandeur de credit est venu par le biais

d'un commercial, il faudra s'assurer au prealable que ce dernier figure sur la

liste des commerciaux. S'il s'agit d'un apporteur libre, il devra

necessairement payer au comptant. Car si l'apporteur n'est pas repertorie dans

la base de donnees, il devient plus difficile par la suite de retrouver le

client.

La selection operee par la compagnie peut s'etendre aux

cheques emis par la clientele. Dans ce cas, la reception de cheques au niveau

de la caisse pourra etre limitee aux cheques diiment certifies (qui constatent

l'existence de la provision).

Pour ameliorer le suivi des impayes de primes d'assurances,

nous suggerons egalement la mise sur pied d'une unite qui etablira une

politique de suivi et de

recouvrement des impayes. Cette unite devra etre en etroite

collaboration avec les producteurs et pourra etre sous la responsabilite du

service d'audit et de controle de gestion. Ce service sera charge de mettre a

la disposition des producteurs de maniere periodique l'etat de leurs impayes,

de coordonner le recouvrement, d'en fixer les objectifs et d'intervenir en cas

de reticence du client. Il devra avoir les moyens d'agir aupres des clients de

fagon rapide et efficace sans attendre l'echeance des polices avant de

commencer a recuperer les fonds. Ce service pourrait en outre etre charge de

niveler le montant des impayes et de determiner les possibilites de

l'entreprise en matiere d'octroi de credit au vu de la sante financiere de la

compagnie et de veiller a la constitution d'un fonds de garantie permettant de

couvrir les engagements proportionnels aux eventuels impayes.

Le traitement automatise du recouvrement est possible par le

biais des logiciels informatiques expressement congus a cet effet. La compagnie

pourra y avoir recours de maniere temporaire, le temps de resorber la masse des

arrieres. De meme, a defaut de la mise sur pied d'un service de recouvrement

qui siegerait de maniere permanente, la compagnie pourrait avoir recours de

maniere temporaire a des cabinets de recouvrement ou aux huissiers de

justice.

Etant donne que les produits d'assurances o transports »

et o responsabilite civile generale » sont les plus concernes par les

impayes, il convient a l'entreprise de mettre un accent particulier sur leur

gestion.

Nous suggerons par ailleurs que l'usage des factures a trois

signatures soit etendu a tous les points de vente de la compagnie en

remplacement de la facture classique et utilise uniquement dans les cas ou

l'octroi de facilites de paiements est inevitable.

2. Suggestions de mesures d'accompagnement et de

sanctions

Pour accompagner ces mesures de selection et de recouvrement,

nous proposons a l'entreprise d'adopter un bareme souple en matiere

d'assurances de courte duree ; notamment pour adoucir les mesures de

suppression des attestations

provisoires en assurance automobile et d'octroi de facilites

de paiement aux particuliers.

Le but du nouveau tarif sera de permettre aux producteurs de

moduler la duree du contrat en fonction du montant de prime que l'assure sera

dispose a payer immediatement.

Il faudra en outre penser a sensibiliser les charges de

production a la technique d'assurance et a ses implications, notamment en

matiere de paiement de prime. Il reviendra ensuite aux charges de production

d'ameliorer la preparation et l'organisation des relances pour de meilleurs

resultats.

L'instauration de penalites de retard sur les impayes : le

recouvrement des impayes engage des frais. La NSIA Benin doit faire supporter

ces frais par les assures debiteurs. Pour ce faire, des penalites de retard

devraient etre instituees pour tout impaye. Cela decouragerait les personnes

physiques ou morales qui pourraient etre tentees d'accumuler des impayes et

permettrait a la compagnie d'alleger les charges dues au recouvrement. De meme,

une majoration des acomptes de prime de maniere a reduire la perte eventuelle

en cas d'impaye en cas de delais de paiement peut servir de mesure

dissuasive.

En effectuant l'analyse statistique des impayes de la NSIA

Benin, nous avons pu comprendre que les intermediaires (commerciaux, agents

generaux et courtiers) participent pour une large mesure au chiffre d'affaires

de la compagnie. Si la compagnie veut trouver une issue a la situation de ses

impayes de primes, elle doit sans aucun doute focaliser ses efforts sur la

formation et l'information de ses principaux distributeurs.

CONCLUSION GENERALE

Au terme de notre etude, il ressort que le probleme des

impayes est une realite sur le marche beninois des assurances, en temoigne le

cas de la NSIA Benin. De fait, les impayes de prime d 'assurance constituent

une question dont la resolution preoccupe les dirigeants de cette structure.

En effet, les enjeux que soutend la problematique des impayes

de prime sont entre autres : la solvabilite et par consequent la credibilite

des societes d 'assurances aupres du public, mais aussi la protection des

assures et beneficiaires de contrats.

Cette protection des assures et beneficiaires des contrats d

'assurances, si chere au legislateur communautaire, l 'a conduit a etablir une

serie de procedures a suivre pour que les impayes de prime ne constituent pas

un obstacle au fonctionnement des societes d 'assurances. C 'est la raison pour

laquelle nous tenons a souligner encore une fois la necessite d 'une

application scrupuleuse, par les entreprises, des prescriptions du code CIMA,

dans la quete d 'une issue a la problematique des impayes.

Toutefois, il faut reconnaitre que la responsabilite du

probleme des impayes n 'incombe pas uniquement a l 'entreprise d 'assurances.

Elle est partagee par tous les acteurs du marche. Leurs actions conjuguees

contribueraient egalement a apporter une amelioration au phenomene. La prise en

compte des suggestions formulees dans cette etude devrait elle aussi apporter

une aide a la resolution du probleme.

Pour notre part, ce travail nous a introduit a la lecture et a

l 'interpretation de quelques documents comptables. En outre, le sejour en

entreprise nous a permis de confronter nos connaissances theoriques aux

realites du marche, d 'exercer notre esprit a l 'analyse et a la critique.

Reconnaissant les limites de cette oeuvre, nous notons qu 'il

aurait ete enrichissant pour l 'etude d 'avoir observe comparativement

plusieurs cas d 'entreprise. Par ailleurs, au niveau du ciblage des produits

les plus concernes, avec un meilleur acces aux chiffres de l 'entreprise, nous

aurions pu approfondir l 'analyse de maniere a obtenir le profil du mauvais

payeur. Nous aurions ainsi contribue a la selection et a l 'application des

mesures repressives par rapport aux delais de paiement.

La reticence des entreprises par rapport aux mesures

repressives en matiere de delais de paiement s 'explique en partie par la

crainte de voir apparaitre une nouvelle entrave a la promotion des produits,

sur un marche rendu difficile par le defaut de culture des assurances. La

question se pose alors de savoir comment developper la culture des assurances

au Benin. Il urge de rendre les specificites des assurances accessibles au

public afin de faciliter l 'application, par les entreprises, de la legislation

en vigueur.

REFERENCES BIBLIOGRAPHIQUES ET SITES WEB CONSULTES :

OUVRAGES SPECIALISES :

Egouleti MONTECHO : Generalites et bases

techniques, IIA, CIMA, 2 004.

James LANDEL, Martine CHARRE-SERVEAU : Lexique

des termes d'assurance, Editions l'Argus de l'assurance, 2 004.

MEMOIRES :

Lie BOKOSSA : les etats statistiques CIMA :

outils d'analyses de l'equilibre technico -- financier des societes

d'assurances, cas des compagnies dommages, annee academique 2 000-2 002

Marlene GOUTONDJI : Gestion des impayes dans une

compagnie d'assurance dommage : cas de la NSAB, annee academique 2 004-2 005

LEGISLATION :

Code des Assurances des etats membres de la CIMA, Editions FANAF,

2 007.

SITE WEB :

www.lerecouvrement.com/resultat.html

TABLE DES MATIERES

DEDICACES I

REMERCIEMENTS. II

SOMMAIRE. III

LEXIQUES. IV

AVANT-PROPOS. V

INTRODUCTION GENERALE. 1

PREMIERE PARTIE : Analyse de la problématique des

impayés de primes d'assurances à la NSIA Bénin

CHAPITRE I : ETAT DES IMPAYES DE PRIMES D'ASSURANCES DE LA NSIA BENIN

4

Section I : Analyse globale des impayés de la

compagnie 4

I. Définitions 4

II. Niveau d'encaissement des primes 5

Section II : Cartographie des impayés

8

I. Réseaux de distribution en cause.

8

II. Ciblage des produits les plus concernés

11

CHAPITRE II : SOURCES DES IMPAYES A LA NSIA BENIN

13

Section I : Causes liées au contexte d'exercice

de l'activité d'assurance 13

I. Causes observées au niveau de la

clientèle 13

II. Causes observées auprès des autres

intervenants 15

du domaine

Section II: Causes particulières à la

société d'assurance 16

I. Causes liées à la technique des

assurances 16

II. Causes relevant de la décision de l'assureur

16

Résumé 19

DEUXIEME PARTIE : Conséquences des impayés

de prime d'assurance et approches de solutions

CHAPITRE I : CONSEQUENCES DES IMPAYES DE PRIME

D'ASSURANCE 21

Section I : L'impact sur le groupe des assurés

21

I. Fonctionnement de la mutualité 22

II. Les conséquences pour la mutualité

23

Section II : Impact sur la gestion financière de

l'entreprise 23

I. Les difficultés de trésorerie

24

II. Le manque à gagner 25

CHAPITRE II : LES APPROCHES DE SOLUTIONS 28

Section I : Etat des lieux des approches de solution

28

I. Procédure du code CIMA 28

II. Pratiques à la NSIA Bénin

30