|

Introduction

générale

1

2

Introduction générale

Les échanges internationaux se développent et

prennent de l'ampleur jour après jour des millions de produits sont

commandés, vendus et acheminés par voie aérienne, maritime

ou terrestre. Toutefois, cette évolution s'accompagne d'un accroissement

des risques liés aux conditions de financement des importations à

l'encaissement et à la mobilisation des créances nées des

exportations. Ce risque est d'autant plus important «

lorsque les parties en présence sont géographiquement

éloignées et que les relations qu'elles ont nouées

comportent une part d'incertitude surtout si l'un ou l'autre des pays souffre

de restrictions douanières ou monétaires ».

Pour parier à ces risques et établir une

sécurité des transactions, progressivement, divers moyens de

paiement internationaux ont été mis en place. Entre tous, c'est

le crédit documentaire qui permet dans une large mesure de

répondre à ce besoin.

Selon l'article 720 du code de commerce, le crédit

documentaire est : « un crédit ouvert par une banque à la

demande d'un donneur d'ordre en faveur d'un correspondant de celui-ci et

garanti par la possession de documents destinés à être

transportés ». Cette définition peut être

complétée par celle fournie par l'article 2 des règles et

usances uniformes de la chambre de commerce internationale selon laquelle le

crédit documentaire est « l'arrangement quelle qu'en soit la

dénomination ou la description en vertu duquel une banque (la banque

émettrice) agissant à la demande et sur instructions d'un client

(le donneur d'ordre) ou pour son propre compte est tenue d'effectuer un

paiement à un tiers (le bénéficiaire) ou à son

ordre ou d'accepter et payer des effet de commerce (traites) tirés par

le bénéficiaire ou autorise une autre banque à effectuer

le dit paiement ou à accepter et payer les dits

3

effets de commerce (traites) ou autorise une autre banque

à négocier contre remise des documents stipulés pour

autant que les termes et conditions de crédit soient respectés

».

Quelle que soit sa forme, le crédit documentaire n'est

pas une technique de paiement récente. Elle « est apparue pour la

première fois au début des années cinquante du

19ème siècle en Europe Occidentale et était

utilisée en dehors des banques notamment dans les ventes maritimes. Les

banques introduisent cette technique dans leurs activités au

début du 20ème siècle lorsqu'une

prolifération d'incidents de non paiement entre les partenaires

commerciaux internationaux a été constatée ».

Cependant, cette pratique s'est développée sans aucun appui

législatif. C'est pendant l'entre deux guerres que les praticiens

travaillant sous l'égide de le chambre de commerce internationale ont

élaboré en 1933 une sorte de codification des usages en

matière documentaire sous le nom des « règles et usances

uniformes relatives aux crédits documentaires ». Cette

dernière était périodiquement révisée pour

tenir compte des suggestions des banques et des transporteurs internationaux.

La dernière révision est celle de 1993 donnant naissance aux

R.U.U.500 applicables au premier janvier 1994. Ces R.U.U.500, sont aujourd'hui

complétées par un supplément appliqué aux

crédits documentaires concernant la présentation

électronique des documents adopté en 2001 et applicable à

compter du 31 mars 2002 visant ainsi à adapter le crédit

documentaire aux impératifs du commerce électronique.

Compte tenu de l'importance des R.U.U.500, la question de la

loi applicable au crédit documentaire se pose rarement. En effet, il

existe trois hypothèses où leur application sera

écartée. Selon le professeur Dominique Legeais « La

première est celle dans laquelle la question posée n'est pas

réglée par les R.U.U, la deuxième est celle dans laquelle

le crédit documentaire n'est pas régi par les R.U.U, la

troisième

4

hypothèse est celle dans laquelle le contrat

écarte expressément certaines dispositions des règles et

usances ».

Pour déterminer la loi applicable au crédit

documentaire, il faut se référer à la convention de Rome

du 19 juin 1980 à laquelle est soumis ce dernier. A cet égard, on

distingue entre deux cas : lorsque les parties choisissent le droit applicable,

il faut respecter leur volonté ; lorsque ce n'est pas le cas, il faut

appliquer le droit du pays avec lequel il entretient les liens les plus

étroits. A ce titre Dominique Le geais ajoute que : « La convention

de Rome pose en effet une présomption en faveur du pays où

s'exécute la prestation caractéristique ».

Et du côté de notre pays (ALGERIE) les articles

67 et 69 de la Loi de Finances Complémentaire (LFC) parue au JO n°

44 du 26 juillet 2009 présentent les nouvelles mesures suivantes :

1) Domiciliation bancaire Article 67 LFC

La formalité de domiciliation de toute

opération d'importation est impérativement préalable

à sa réalisation, à son règlement financier et

à son dédouanement.

Par conséquent, l'exportateur doit faire parvenir

à l'importateur algérien une facture pro forma que ce dernier

devra domicilier auprès de sa banque.

2) Crédit documentaire : seul mode de paiement

autorisé Article 69 LFC

Les paiements des importations doivent s'effectuer

obligatoirement par Crédit documentaire.

5

Il est précisé que les ouvertures de crédits

documentaires doivent s'effectuer auprès de correspondants

agréés par les banques algériennes.

Du fait de l'engagement bancaire, ce mode de paiement

nécessite une autorisation de crédit dont l'octroi reste à

l'appréciation de la banque.

C'est dans cet esprit qu'il a fallu opter pour la

problématique suivante :

Comment cet instrument constitue le moyen idéal

destiné à promouvoir sans trop de suspicion l'ouverture de

relations commerciales à l'époque où la méfiance

est la règle entre partenaires qui s'observent souvent à des

milliers de kilomètres l'un de l'autre et quelles sont les phases de

réalisation et règlement par crédit documentaire

?

Chapitre I

6

Les instruments et

techniques de paiement

international

7

Introduction

Il existe plusieurs instruments et technique de

paiement et règlement à l'international mais lorsque on est

amené à choisir entre plusieurs instruments et techniques de

paiement, il faut toujours avoir à l'esprit, outre des

éléments comme la sécurité et la

garantie de paiement qu'ils vous procurent, les usages et

réglementations dans le pays vers lequel vous exportez. En effet, il se

peut très bien que dans certains pays, des instruments de paiement

n'aient pas le caractère contraignant qu'ils peuvent avoir dans votre

pays. En outre, l'emploi d'un instrument ou d'une technique de paiement peut

être interprété de différentes façons par

votre client étranger, selon qu'il réside dans tel ou tel

pays.

paiement doit se

Donc, le choix des instruments et des techniques

de

faire au cas par cas, en fonction de vos contraintes

externes et internes et généralement le classement des

instruments et techniques de paiement selon degré :

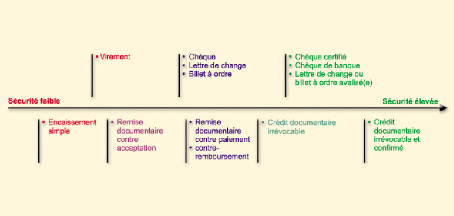

de sécurité et de fiabilité est

comme suit

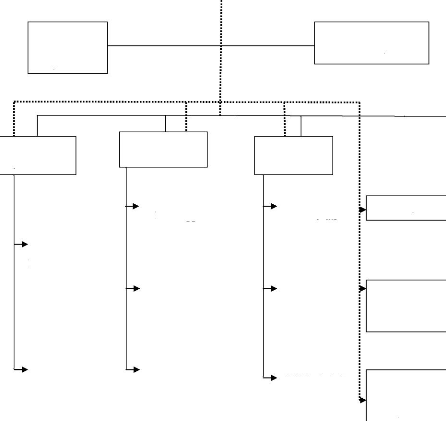

: Le degré de sécurité

Schéma N° 01 des moyens de

paiement

Source : Exporter (COFACE)

8

9

10

Pour permettre de connaître les usages et les lois en

matière de paiement dans les pays vers lesquels on exporte, plusieurs

organismes vous font partager gratuitement leur expérience

internationale en vous proposant des fiches-pays relativement

détaillées comme la COFACE qui est leader de

l'assurance-crédit en France, détaille clairement pour de

nombreux pays du monde les moyens de paiement utilisés, les

réglementations et procédures en matière de recouvrement

de créance, les taux d'impayés par rapport à la moyenne

mondiale, le nombre de faillites, les principaux indicateurs

économiques, l'appréciation du risque pays, etc. Le site vous

permet en outre de vérifier la fiabilité de nombreuses

entreprises dans le monde.

Et les instruments de paiement et les techniques sont :

Section 1 : Les instruments de paiement :

1.1-Le chèque:

1.1.1-Définition:

Le chèque est un titre de paiement par lequel le

titulaire d'un compte donne ordre au banquier de payer à un

bénéficiaire un montant déterminé à

prélever sur les fonds ou sur les crédits du titulaire pour

effectuer une transaction.

Deux types de chèques existent : le chèque

d'entreprise (ou chèque de société) et le chèque de

banque. Leur différence tient dans le fait que l'un n'offre pas de

garantie sûre contre le risque de non-paiement, et l'autre bien. Dans

certains cas, le chèque sera porté en compte « sauf bonne

fin », à savoir que si le chèque n'est pas payé, le

compte du bénéficiaire sera débité automatiquement

du montant reçu.

Et il existe en général 03 (trois) types de

chèque:

a. Le chèque d'entreprise :

Le chèque d'entreprise n'offre aucune garantie à

l'exportateur, la provision sur le compte de l'importateur pouvant être

insuffisante ou inexistante au moment où le chèque sera

présenté par l'exportateur à son établissement

bancaire. De manière générale, les banques qui

reçoivent ce type de chèque ne le règlent qu'après

avoir reçu les fonds de la banque de l'importateur.

Cet inconvénient peut être levé par

l'apposition d'un visa ou mieux encore, par la certification du

chèque:

· le visa atteste que la provision existe au moment

où le chèque est émis par l'acheteur. Cette provision

n'est cependant pas bloquée. La garantie offerte n'est donc pas totale

mais momentanée ;

· la certification, quant à elle, atteste que la

provision existe et qu'elle est bloquée au profit du vendeur pendant la

durée légale de présentation du chèque. Le vendeur

dispose dans ce cas d'une sécurité.

b. Le chèque de banque :

Le chèque de banque est un chèque tiré par

une banque sur ses propres caisses ou sur une autre banque. Il offre donc une

garantie contre le risque commercial. Il ne protège cependant pas du

risque bancaire (la banque doit être solvable).

c. Le chèque « sauf bonne fin »

:

Par cette technique, l'exportateur dispose dès

présentation du chèque au

guichet de sa banque du montant de celui-ci sur son compte, mais

sous réserve de bonne fin. Si le chèque reste impayé par

le débiteur, la banque récupèrera le montant versé

sur le compte de l'exportateur.

1.1.2-Avantages et inconvénients :

Le chèque est un instrument relativement peu

utilisé dans les transactions commerciales internationales. En effet, le

chèque se caractérise, malgré sa simplicité

d'utilisation, par de nombreux inconvénients :

· l'émission du chèque est laissée

à l'initiative de l'acheteur ;

· le temps d'encaissement est plus ou moins long. Le

chèque, une fois émis, est adressé à l'exportateur,

qui le remet à sa banque pour que celle-ci le présente à

la banque de l'importateur pour paiement ;

· si le chèque est libellé en devises,

l'exportateur est exposé au risque de change ;

· le statut juridique du chèque et la

possibilité de faire opposition varient fortement d'un pays à

l'autre. Ainsi, un importateur peut effectuer une opposition sur le

chèque qu'il a précédemment émis ;

· le chèque peut être volé, perdu,

voire falsifié ;

· la réglementation des changes peut limiter l'usage

des chèques en commerce international

· le chèque d'entreprise ne protège pas

l'exportateur du risque d'impayé.

Le chèque présente néanmoins les

avantages suivants :

· il est très répandu et peu coûteux

;

· le risque d'impayé peut être

évité par l'exportateur en exigeant un chèque de banque ou

un chèque certifié ;

·

11

par le mécanisme « sauf bonne fin », le

chèque peut constituer un moyen de financement. L'exportateur sera

crédité de sa créance dès réception du

chèque, sans attendre que sa banque soit effectivement payée par

la banque de l'importateur.

1.2-Le virement international:

1.2.1-Définition:

Le virement bancaire international est le transfert d'un

compte à un autre, opéré par une banque sur ordre du

débiteur (dans notre cas l'importateur), au profit du créancier

(l'exportateur). L'ordre peut être libellé en monnaie nationale ou

en devises étrangères.

1.2.2-Avantages et inconvénients :

Plusieurs avantages peuvent être énoncés au

bénéfice du virement :

· la sécurité des transferts est

assurée grâce à des procédures de contrôle

très sophistiquées ;

· le virement est rapide et ne coûte pas cher (entre

pays de l'UE, le même prix qu'un virement national);

· son utilisation est très facile;

· le système fonctionne en continu et assure une

bonne traçabilité de l'opération.

En termes d'inconvénients, nous retiendrons que :

· le virement international ne constitue pas une garantie

de paiement, sauf s'il est effectué avant l'expédition de la

marchandise (prépaiement) ;

· l'initiative de l'ordre de virement est laissée

à l'importateur ;

12

· il ne protège pas l'entreprise contre le risque

de change dans le cas d'un virement en devises.

Etant donné sa facilité d'utilisation, le virement

est l'instrument de paiement international le plus utilisé.

1.2.3-Le coût :

Les frais et commissions relatifs au virement international se

subdivisent en deux parties. La première concerne les frais au profit de

la banque qui émet le virement. Ils seront le plus souvent à

charge de l'importateur. La deuxième est réclamée par le

banquier qui réceptionne le paiement. Cette deuxième partie est

supportée par l'importateur ou par l'exportateur, selon les arrangements

pris entre eux et la notification faite à la banque qui enverra les

fonds.

Les coûts se composent principalement d'une commission de

change et d'une commission d'encaissement. Ces deux commissions sont

caractérisées par un tarif dégressif, variant en fonction

des pays. A cela, il faut ajouter les frais de transmission par SWIFT (si

l'entreprise y recourt) qui varient selon la banque, le pays de destination et

en fonction de la rapidité demandée (ordre normal ou ordre

urgent).

*Le virement SWIFT:

Il existe plusieurs types de virements, dont le virement SWIFT

(Society For Worldwide Interbank Financial Telecommunication). Ce

système permet des échanges privés de messages

télématiques entre banques adhérentes et une

rapidité inégalée à condition que la banque qui

envoie les fonds et celle qui les reçoit soient membre du réseau

SWIFT.

13

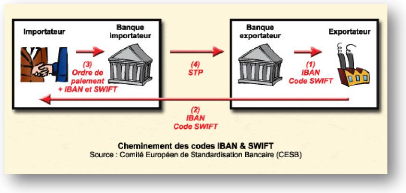

L'IBAN :

En vue de simplifier et d'accélérer le

traitement des paiements transfrontaliers, les banques de l'Union

Européenne et de quelques autres pays (Islande, Norvège et

Suisse) ont élaboré un nouveau standard pour les numéros

de compte en banque appelé l'IBAN (International

Bank Account Number). Ce numéro identifie

très précisément le titulaire du compte, sa banque et son

pays d'origine. Il est en outre toujours

précédé du sigle IBAN. Notez que deux formats

existent: le format papier et le format

électronique.

Pour la Belgique, ce numéro comporte 16

caractères : les 2 premiers identifient le pays (code

ISO), les deux suivants constituent une clé de contrôle et les

douze derniers représentent votre numéro de compte

traditionnel.

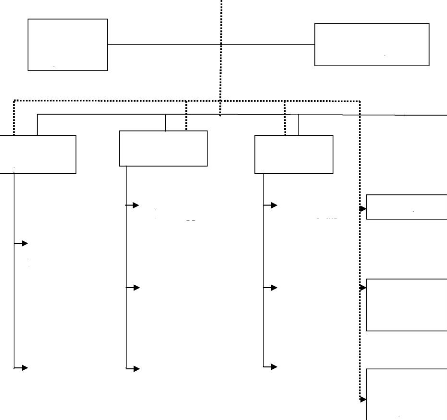

Schéma N° 02 : Le mécanisme du

virement SWIFT

Note : La lecture de ce schéma se fait le plus

facilement en suivant la numérotation dont l'ordre correspond à

l'évolution des opérations.

La numérotation correspond aux actions suivantes

:

1.

14

la banque de l'exportateur communique le numéro IBAN et le

code SWIFT (BIC) à ce dernier;

2. l'exportateur communique son numéro de compte IBAN et

le code SWIFT (BIC) à son acheteur;

3. l'acheteur transmet son ordre de paiement à sa banque,

dans lequel sont mentionnés l'IBAN de l'exportateur et le code SWIFT;

4. la banque de l'acheteur étranger identifie

rapidement et sans erreur le compte en banque de l'exportateur, grâce

à l'IBAN et effectue le paiement rapidement suivant un processus «

straight-through».

1.3-La lettre de change:

1.3.1-Définition:

La lettre de change (appelée également traite) est

un effet de commerce transmissible par lequel l'exportateur (le tireur) donne

l'ordre à l'importateur (le tiré) ou à son

représentant (son banquier) de lui payer une certaine somme, à

une date déterminée. L'exportateur expédie la traite

à l'importateur pour que celui-ci la lui retourne acceptée,

c'est-à-dire signée.

Au travers de la traite, l'exportateur octroie à son

client un délai de paiement plus ou moins long. Il peut lui-même

mobiliser ce crédit auprès de la banque en lui demandant

l'escompte de cette traite. Le titulaire d'une traite peut également la

conserver et l'encaisser à l'échéance ou encore la

remettre en règlement à un créancier par voie

d'endossement.

L'aval d'un banquier de premier ordre assure le paiement à

l'échéance. Il s'agit d'un engagement par lequel un tiers ou un

signataire de la lettre de change se porte garant en vertu de la lettre de

change. L'aval peut être donné pour le montant total de la lettre

de change ou pour une partie seulement. Sur base de ce mécanisme,

Les instruments et techniques de paiement

international

Chapitre I

il est recommandé de demander à l'acheteur

dès la signature du contrat une promesse d'aval émanant de sa

banque.

Schéma N° 03 : Le mécanisme de la

traite

Source : Le comité européen de

standardisation bancaire

1.3.2-Avantages et inconvénients :

La lettre de change dispose de nombreux

avantages qui en font un

ternational,

instrument de paiement assez fréquemment

utilisé en commerce in

crédit documentaire :

notamment dans le cadre du

· il matérialise une créance qui peut

être négociée (escomptée) auprès d'une

banque ;

· l'exportateur peut être ass

uré du paiement de sa créance en

demandant l'aval

de la banque de l'importateur (il n'est cependant pas

protégé du risque bancaire dans ce cas). Cette garantie bancaire

n'est évidemment pas donnée automatiquement et gratuitement

;

être transmise par endossement pour régler

une dette ;

· la lettre de change peut

15

·

16

l'effet est émis à l'initiative du vendeur et non

de l'acheteur, ce qui est toujours plus intéressant pour ce premier;

· la traite détermine précisément la

date de paiement.

La lettre de change présente néanmoins les

inconvénients suivants :

· elle ne supprime pas les risques d'impayés (sauf

si elle bénéficie de l'aval d'une banque), de perte et de vol

;

· son recouvrement peut être long car elle est

soumise à l'acceptation de l'importateur, transmise par voie postale et

fait intervenir plusieurs établissements financiers;

· l'émission d'une traite peut être

accompagnée dans certains pays de mesures légales

particulières (prix, langue, ...). Il convient donc de se renseigner

à ce sujet avant de l'utiliser.

Il est également important de noter que la lettre de

change n'a pas la même valeur contraignante dans tous les Etats. Si elle

est comparable à une reconnaissance de dettes dans certains pays, elle

n'a par exemple aucun effet obligatoire en France et en Allemagne.

1.3.3-Le coût :

La lettre de change coûte plus chère que le

chèque, car elle doit généralement être

présentée deux fois (pour acceptation et pour paiement, et

parfois une troisième fois pour aval). Des frais de virement sont

également imputés au moment de l'encaissement.

1.4-L billet a ordre :

1.4.1-Définition:

17

Le billet à ordre est un effet de commerce émis

à l'initiative de l'acheteur (le souscripteur), par lequel celui-ci

promet le paiement d'une certaine somme, à vue ou à une certaine

date, à son créancier, c'est-à-dire le vendeur (le

bénéficiaire). Le règlement « à vue » se

fera sur présentation du billet à ordre à la banque qui y

est indiquée.

1.4.2-Avantages et inconvénients :

Le billet à ordre ressemble à s'y

méprendre à la lettre de change. Il a quasiment les mêmes

avantages et inconvénients que cette dernière (il peut être

avalisé par une banque, endossé, négocié, ...) si

ce n'est sur un point essentiel, à savoir qu'il est émis à

l'initiative de l'acheteur et non à l'initiative du vendeur.

Au vu de cette caractéristique, il est très

rarement utilisé en commerce international (il est même fortement

déconseillé !). Il permet en effet à l'importateur

d'influencer la date d'expédition des marchandises, celle-ci

étant souvent conditionnée à l'établissement du

paiement.

Section 2 : Les techniques de paiement internationales

:

2.1- Les techniques non documentaires de règlement

:

2.1.1-L'encaissement direct:

Nous désignons sous l'expression « encaissement

direct» les opérations d'encaissement dans lesquelles le paiement

du vendeur n'est pas conditionné par la remise en banque de documents

destinés à prouver qu'il a rempli ses obligations. Le

règlement étant effectué sur l'initiative de l'acheteur,

cette technique de paiement ne peut être utilisée qu'entre

partenaires qui se connaissent de longue date ou entre lesquels le rapport de

force est fortement déséquilibré.

18

Il existe différents types d'encaissement direct:

2.1.1.1-L'encaissement simple:

L'encaissement simple vise un encaissement de documents

financiers (le plus souvent une traite) par la banque du vendeur. Par cette

procédure, l'exportateur envoie directement à son acheteur tous

les documents représentatifs des marchandises expédiées

(factures, documents de transport ou titres représentant le droit de

propriété sur les marchandises) en tirant une traite à vue

sur lui qu'il remet à son banquier pour encaissement. Par cette

procédure, l'acheteur paie généralement directement

l'exportateur sans attendre la réception des marchandises.

2.1.1.2-Le paiement à la commande :

Un paiement à la commande correspond à un

paiement anticipé. Ce mode de paiement suppose de la part de l'acheteur

une confiance absolue à l'égard de son fournisseur

étranger car il lui paye une marchandise qu'il n'a pas encore

reçue et qui peut-être n'est même pas encore

fabriquée.

Pour l'exportateur, il s'agit de la technique de paiement la

plus simple et la plus sûre (le risque d'impayé est quasi

inexistant), mais il s'agit d'une des plus mauvaises d'un point de vue

commercial et des plus difficiles à faire accepter par l'acheteur. Elle

s'opère en effet complètement au détriment des

intérêts de l'importateur qui supporte tout le poids financier de

l'opération. De plus, elle est souvent traduite par ce dernier comme un

sentiment de méfiance de l'exportateur à son égard.

L'exportateur doit néanmoins se montrer vigilant et ne

pas estimer que grâce à cette technique de paiement, il est

à l'abri de tous risques, car:

·

19

la réglementation des changes de nombreux pays interdit

ce type de contrat. En effet, pour ces pays, les fonds ne peuvent être

transférés à l'étranger qu'après avoir

prouvé que les marchandises qu'ils couvrent ont bien été

expédiées à destination du pays. Pour certains pays,

même, les fonds ne seront transférés à

l'étranger qu'après dédouanement des marchandises à

destination;

· de plus, l'acheteur peut diminuer le risque

inhérent à ce genre de contrat en exigeant de son fournisseur, en

contrepartie de son versement, une garantie bancaire de remboursement au terme

de laquelle une banque s'engage à le rembourser si les conditions

d'appel à la garantie sont remplies (exemple : non conformité des

marchandises expédiées par rapport au contrat commercial).

2.1.1.3-Le paiement à la facturation

:

L'exportateur envoie une facture commerciale à son

client. Celle-ci peut être payable à vue ou à

échéance avec un des instruments de paiement. C'est le client qui

garde l'initiative du règlement. Cette technique est donc souvent

à déconseiller car l'exportateur ne conserve pas la

maîtrise du paiement, sauf s'il adjoint à sa facture une lettre de

change.

2.1.1.4-Le paiement ex-usine:

Certains industriels exigent que les marchandises soient

payées dès qu'elles sont prêtes pour expédition. Ils

veulent de la sorte éviter que les paiements de leurs marchandises

soient tributaires des dates de départ des transports et de leurs

durées. L'acheteur doit donc payer les marchandises dès leur

sortie d'usine et s'occuper de leur acheminement.

Si ce type de contrat est avantageux pour le vendeur qui voit

ses besoins de trésorerie et son risque diminuer, il peut poser des

problèmes à l'acheteur car c'est

Chapitre I Les instruments et techniques de paiement

international

lui qui doit gérer le transport et les

formalités douanières au départ d'un pays qu'il

ne connaît peut- être pas. Il risque donc dans de

nombreux cas d'y rencontrer des difficultés logistiques

et administratives. De plus, l'importateur ne peut déterminer avec

précision quel sera le prix de revient des marchandises qu'il aura

achetées. Il

-

devra d'ailleurs veiller à ne pas sous estimer

les difficultés qu'il pourrait rencontrer ainsi que le

coût du réacheminement, se laissant gruger par un prix de vente

des marchandises particulièrement intéressant par rapport

à un fournisseur équivalant mais qui a remis une offre sur base

CIF, par exemple.

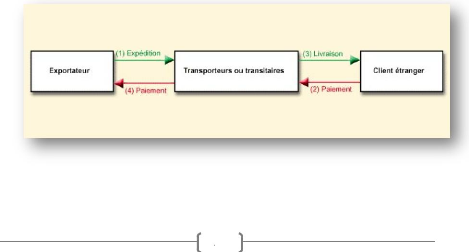

2.1.2-Le contre- remboursement :

2.1.2.1-Définition:

Cette technique donne au transporteur final de la

marchandise un mandat d'intermédiaire financier. Le transporteur ne

livrera la marchandise à l'importateur que contre son paiement. Le

transporteur se chargera donc de l'encaissement du prix et de son

rapatriement pour le compte du vendeur, moyennant

rémunération.

Cette technique s'utilise pour des opérations

de faibles montants. Le règlement peut s'effectuer au comptant, par

chèque ou par acceptation de lettre de

change.

Source : La chambre de commerce

internationale

20

Schéma N° 04 : Le mécanisme du contre

remboursement

21

Notons que le contrat de contre-remboursement est juridiquement

distinct du contrat de transport.

Les transporteurs maritimes et aériens ne veulent pas

offrir ce type de service. Seuls l'administration postale dans des conditions

limitées, et quelques transporteurs routiers et transitaires acceptent

de pratiquer le contre-remboursement.

2.1.2.2-Avantages et inconvénients :

Le risque principal qu'encourt l'exportateur est que ses

marchandises soient refusées par l'acheteur. Plusieurs raisons

pourraient expliquer ce refus :

· les marchandises sont endommagées

· les marchandises ne sont pas conformes à ce qui

avait été commandé

· l'acheteur n'a pas obtenu la licence d'importation

· l'acheteur n'a pas pu obtenir les devises

demandées.

En cas de refus de prendre livraison de la part de

l'acheteur, l'exportateur se trouvera dans l'obligation de stocker la

marchandise en attendant son rapatriement ou sa mise en vente sur place

à des conditions souvent moins avantageuses. Un refus aura donc

inévitablement des incidences financières pour l'entreprise.

Un autre désavantage du contre-remboursement est son

coût élevé. Celui-ci varie de 2% à 5% du montant de

la facture réclamée.

Néanmoins, le contre-remboursement reste

intéressant pour des ventes à des particuliers dans le cadre de

la vente par correspondance. L'entreprise s'inquiétera cependant des

dispositions légales visant à la protection des consommateurs

(comme, par exemple, le respect du délai de réflexion).

2.1.3-Le compte à l'étranger :

22

2.1.3.1-Principe:

Lorsque votre banque dispose d'une filiale ou d'une

succursale dans le pays de l'importateur, vous avez la possibilité d'y

ouvrir un compte. C'est une technique très intéressante, lorsque

l'exportateur exporte couramment vers un pays et, de surcroît, pour des

sommes importantes.

En effet, cette centralisation des recettes provenant de ce pays

sur un compte local permet :

· de réduire le montant de commissions liées

aux rapatriements, vu la globalisation des recettes;

· à l'acheteur de payer sur un compte de son

pays;

· éventuellement le payement de fournisseurs

locaux. Les paiements effectués à partir d'un compte

étranger coûtent généralement moins cher que les

paiements internationaux.

L'exportateur donne l'instruction à ses acheteurs

d'envoyer leurs chèques, virements, lettres de change et factures

à payer au guichet de cette filiale ou de cette banque

étrangère. Cette filiale ou cette banque avise très

rapidement l'exportateur des payements effectués, le « rapatriement

» des sommes payées se faisant dans les délais convenus avec

l'exportateur.

Notez cependant que l'ouverture d'un compte à

l'étranger entraîne des frais de tenue du compte et un mouvement

minimum est souvent requis pour « amortir » ces frais. Il est

possible cependant que des considérations purement commerciales ou des

techniques locales de paiement puissent pousser l'exportateur à ouvrir

un compte à l'étranger, même lorsqu'il réalise peu

de transactions avec ce pays.

23

2.1.3.2-Documents requis :

De manière générale, les documents

nécessaires pour l'ouverture d'un compte à l'étranger

sont

· une copie des statuts de la société;

· une copie de la carte d'identité des personnes

pouvant valablement engager la société;

· une copie de l'inscription de la société au

registre de commerce;

· un spécimen des signatures engageant valablement

la société;

· enregistrement TVA.

2.2-Les techniques documentaires de règlement :

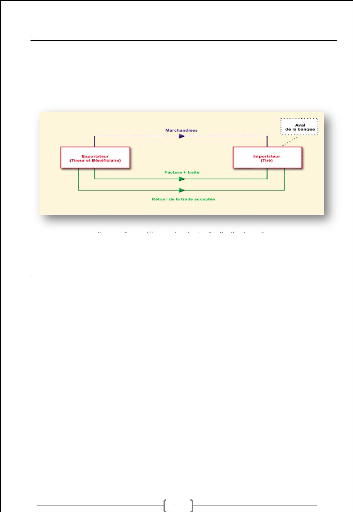

2.2.1-La remise documentaire :

2.2.1.1-Définition:

La remise documentaire (ou encaissement documentaire) est une

opération par laquelle un exportateur mandate sa banque de recueillir,

selon ses indications, une somme due ou l'acceptation d'un effet de commerce

par un acheteur contre remise de documents. Il s'agit de documents commerciaux

(factures, documents de transport, titres de propriété, ...)

accompagnés ou non de documents financiers (lettres de change, billets

à ordre, chèques ou autres instruments analogues pour obtenir le

paiement d'une somme d'argent).

Les « Règles uniformes relatives aux

encaissements », publiées par la Chambre de Commerce Internationale

(publication no 522), fournissent des règles en la matière

largement reconnues au niveau mondial.

Ne confondez pas encaissement documentaire et encaissement

simple ! Le

24

Chapitre I Les instruments et techniques de

paiement international

terme « encaissement simple » vise un encaissement

par la banque de documents financiers non accompagnés de documents

commerciaux. L'encaissement simple n'est à ce titre pas une technique de

paiement documentaire.

La remise documentaire peut se faire selon deux formes :

· Documents contre paiement (D/P) : la banque

située à l'étranger, correspondante du banquier de

l'exportateur, ne remettra les documents que contre paiement immédiat.

Cette formule présente une bonne sécurité pour

l'exportateur. Celui-ci reste néanmoins soumis au risque de refus des

documents et de la marchandise par l'acheteur.

· Documents contre acceptation (D/A) : la banque

située à l'étranger, correspondante du banquier de

l'exportateur, ne donnera les documents à l'acheteur que contre

l'acceptation par ce dernier d'une ou plusieurs traites payables à une

échéance ultérieure. Cette formule n'offre pas de garantie

sûre au vendeur, puisque le règlement de l'acheteur n'interviendra

qu'à l'échéance de la traite. L'exportateur veillera donc

à demander un aval de la banque sur les traites afin d'éviter le

risque d'insolvabilité.

2.2.1.2-Mécanisme:

Cette technique fait intervenir quatre parties (parfois

seulement trois) :

· Le donneur d'ordre (ou remettant) : c'est le vendeur

qui donne mandat à sa banque. Il rassemble les documents relatifs

à l'encaissement et les transmet à sa banque avec l'ordre

d'encaissement.

· La banque remettante : il s'agit de la banque du

donneur d'ordre. Elle contrôle les documents remis par le vendeur et les

transmet à la banque correspondante étrangère

chargée de l'encaissement selon la lettre d'instructions du donneur

d'ordre auprès de l'acheteur. La responsabilité de la banque

remettante se limite à la bonne exécution des instructions

données. Elle n'assume aucun

25

Chapitre I Les instruments et techniques de

paiement international

engagement ni responsabilité dans l'hypothèse

oü les instructions qu'elle transmettrait ne seraient pas suivies. Il en

va de même en ce qui concerne les retards, les pertes en cours de

transmissions, la qualité des traductions, la qualité de la

banque correspondante,... C'est ce point fondamental qui distingue la remise

documentaire du crédit documentaire. Dans le cadre du crédit

documentaire, il s'agit d'un réel engagement d'une banque qui se porte

garante en cas de défaut de paiement de l'acheteur.

· La banque présentatrice : c'est la banque

à l'étranger chargée de l'encaissement qui effectue la

présentation des documents à l'acheteur et ne les remettra que si

elle reçoit le règlement ou une traite, conformément aux

instructions reçues de la banque remettante.

· Le tiré : c'est celui à qui doit être

faite la traite selon l'ordre d'encaissement. Il s'agit de l'importateur.

Le rôle de la banque remettante peut s'avérer

inutile dans le cadre d'affaires régulières. L'exportateur

s'adressera directement à la banque présentatrice pour remettre

les documents et la lettre d'instructions.

La technique de la remise documentaire peut être

synthétisée en 6 étapes au travers du schéma

suivant :

Les instruments et techniques de paiement

international

Chapitre I

Schéma N° 05 : Le mécanisme du

crédit documentaire

Source : « Management des opérations de

commerce international » - LEGRAND &

MARTINI

Contrairement au crédit documentaire

, la banque n'a, dans la formule de la remise documentaire,

aucune obligation de résultat. Dans cette procédure, les

banques n'interviennent que comme mandataires de leurs clients. La remise

documentaire est donc différente du crédit documentaire, dans

lequel c'est une banque (ou les deux, en cas de confirmation) qui s'engage(nt)

à payer le vendeur.

2.2.1.3-Le coût :

Le coût (à titre purement indicatif) se

situe entre 0,1 à 1 % du montant de la vente, avec un plafond maximum et

minimum. Les frais et commissions d'encaissement sont à la charge du

vendeur, sauf stipulation contraire entre les parties.

26

27

2.2.1.4-Les avantages et inconvénients

:

Les avantages de la remise documentaire sont les suivants :

· L'acheteur ne pourra pas retirer la marchandise si des

documents nécessaires au dédouanement ou à la remise de la

marchandise par le transporteur (Bill of Lading en cas de transport maritime)

sont inclus dans la remise documentaire sans avoir préalablement

réglé à sa banque le montant de la remise documentaire.

· la procédure est plus souple que le crédit

documentaire sur le plan des documents et des dates

· le coût est faible

· il s'agit d'un mode de paiement souple et moins

onéreux qu'un crédit documentaire

· pour l'importateur, il offre pratiquement les mêmes

garanties que le crédit documentaire

· l'importateur peut dans certains cas inspecter la

marchandise avant de payer ou d'accepter la traite

· par l'utilisation de la traite, l'importateur peut entrer

en possession de la

marchandise avant que le paiement ait eu effectivement

lieu. Il peut réaliser

un bénéfice à la vente et

acquérir les fonds suffisants pour payer sa lettre de change. La remise

documentaire peut donc constituer un mode de financement.

La remise documentaire comprend également des

inconvénients :

· cette technique ne protège pas l'exportateur du

risque de change

·

28

si le client ne se manifeste pas, la marchandise est

immobilisée. Il faudra la vendre sur place à bas prix ou la

rapatrier et donc payer à nouveau des frais de transport. Dans ce

contexte, il est important que le vendeur donne à la banque

présentatrice dans la lettre d'instructions les modalités

à prendre pour préserver la marchandise dans l'hypothèse

où le client ne lèverait pas les documents

· l'acheteur peut invoquer de nombreux motifs pour ne

pas payer. C'est la raison pour laquelle un acompte à la commande est

fortement recommandé pour éviter cette situation

· il n'y a aucun engagement des banques intervenantes.

L'entreprise pourra pallier cette difficulté en demandant à

l'importateur l'aval d'une banque sur sa traite (dans le cas d'une remise

D/A)

· le mécanisme est déséquilibré

entre l'importateur et l'exportateur. Ce dernier risque beaucoup plus dans

l'opération

· cette technique est fortement soumise au risque

politique. Si l'entreprise la destine vers un marché instable, il lui

est conseillé de contracter une assurance-crédit.

2.2.2-Le crédit documentaire :

Le crédit documentaire est aujourd'hui très

utilisé pour sécuriser les transactions de commerce

international.

Le crédit documentaire est l'opération par

laquelle une banque émettrice s'engage d'ordre et pour compte de son

client importateur, le « donneur d'ordre », à régler

à un tiers exportateur, le « bénéficiaire »,

dans un délai déterminé, via une

Les instruments et techniques de paiement

international

Chapitre I

banque intermédiaire (ou banque notificatrice)

un montant déterminé contre la remise de documents strictement

conformes justifiant la valeur et l'expédition des

marchandises.

Le crédit documentaire est soumis aux

Règles et Usances Uniformes

matière de crédit documentaire de la

Chambre de commerce internationale. La commission

bancaire de la Chambre de commerce internationale a révisé ces

Règles et Usances par décision du 25 octobre 2006 avec

entrée en vigueur le 1er juillet 2007. Il

s'agit de la publication n° 600 de la CCI (RUU 500 auparavant). Les

principales modifications de cette nouvelle version des RUU consistent en une

simplification des principes applicables, le nombre d'articles des RUU ayant

d' ailleurs été réduit de 49 à 39.

Il est toujours possible d'émettre une lettre de crédit soumise

aux RUU 500 de la CCI.

en

Et le Schéma suivant explique en

général le mécanisme du crédit documentaire

:

Schéma N°06 : Le mécanisme du

crédit documentaire

Source: «Management des opérations de

commerce international »

- LEGRAND & MARTINI

29

30

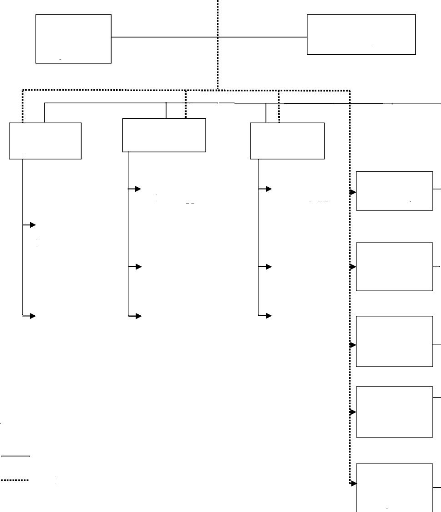

1-Un contrat commercial est établi entre

l'acheteur et le vendeur sur la nature des marchandises, la quantité

ainsi que le prix.

2- C'est sur la base du contrat commercial

que l'importateur s'appuiera pour donner à sa banque les instructions

d'ouverture du crédit documentaire.

3-La banque émettrice (celle de

l'importateur) procède à l'ouverture du crédit

documentaire suivant les instructions de son client et le transmet à la

banque à la banque notificatrice (celle de l'exportateur).

4-La banque notificatrice notifie le

crédit documentaire ouvert et s'occupe de la réception du

paiement à la faveur de son client et que l'exportateur vérifiera

si les dispositions de la lettre de crédit qu'il reçoit de la

part de la banque sont bien conformes à ce qui a été

entendu lors de l'établissement du contrat de base ou de la convention

ultérieure, selon le cas.

Conclusion

De tous les instruments et techniques vues dans ce premier

chapitre, le crédit documentaire est celui qui présente les

meilleurs avantages question sécurité et fiabilité et

c'est ce qu'on va voir en détail dans le chapitre suivant où des

explications plus approfondies seront données sur le rôle et le

fonctionnement du crédit documentaire.

Chapitre II

Présentation du crédit

documentaire

31

32

Introduction

Avant le XVIII ème siècle, les

marchandises voyageaient sur les navires des grosses maisons de commerce, en

même temps que leurs représentants chargés de l'acquisition

des marchandises d'importation, qui étaient payées avec le

produit de la vente des biens exportés.

Pas de besoin de type "crédit documentaire".

A la fin du XVIIIème siècle, la

suppression des monopoles et la spécialisation fonctionnelle des acteurs

du commerce international à permis l'émergence des lignes de

navigation.

Les acheteurs et les vendeurs ont commencé à

traiter à distance. Plus était long le trajet que devait

parcourir la marchandise, plus était marqué l'écart entre

le lieu et le moment de la conclusion du contrat et de l'embarquement et celui

du paiement.

L'exportateur ne pouvait pas se permettre de se contenter de

savoir que son acheteur était disposé à le payer et ne

pouvait pas non plus supporter, seul, l'immobilisation, pendant plusieurs mois

parfois, du capital qu'il avait investit dans sa marchandise.

Il ne pouvait pas non plus exiger de l'acheteur étranger

qu'il paie d'avance, aussi longtemps que ce dernier n'avait pas la garantie que

la livraison aurait été conforme à ce qui avait

été contractuellement convenu.

La solution:

Le crédit documentaire, dont la technique répond

aux besoins de l'exportateur et de son client étranger.

33

Les règles du crédit documentaire proviennent de

la pratique commerciale et de la jurisprudence de la fin du XIX ème

siècle. Elles ont été codifiées pour la

première fois en 1933 par la Chambre de Commerce Internationale.

Section 1 : Généralité sur le

crédit documentaire

1.1-Le rôle du crédit documentaire :

Le crédit documentaire a pour rôle de satisfaire et

l'acheteur (l'importateur) et le vendeur (l'exportateur) car c'est un :

1.1.1-Moyen de transaction:

Il permet d'acquérir des biens et des marchandises avec

l'intervention de deux banques : celle de l'importateur et celle de

l'exportateur.

1.1.2-Elément de confort et

sécurité :

Il est pour les contractions commerciales et la

dénomination commune de leur préoccupation.

1.1.3-Instrument de règlement :

Il peut se révéler de pratique courante pour des

exportateurs avisés pour peu qu'on ne l'alourdisse pas de clauses et

conditions inutilement sophistiqué. Il supprime dans des cas le concours

bancaire de trésorerie.

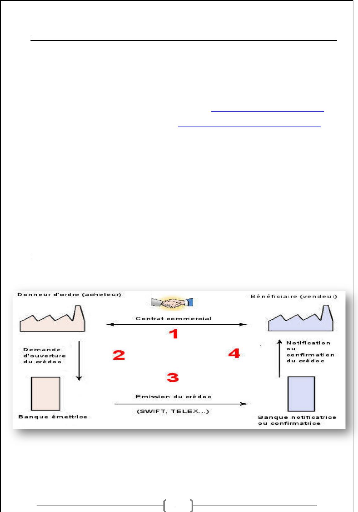

1.2-Les intervenants (les acteurs du crédit

documentaire) :

Dans la réalisation d'une transaction en utilisant le

crédit documentaire, interviennent généralement 04

(quatre) partie, auxquelles on peut ajouter une cinquième :

1)

34

Le donneur d'ordre (en anglais : applicant) est

l'acheteur ou l'importateur qui est l'initiateur du crédit documentaire

auprès de sa banque.

2) la banque émettrice est celle du donneur d'ordre. Elle

émet le crédit documentaire.

3) la banque notificatrice est celle qui reçoit le

crédit documentaire et le transmet au bénéficiaire

après avoir étudié la conformité du message

d'ouverture. Selon les cas elle peut le confirmer.

4) le bénéficiaire est l'exportateur qui

reçoit le crédit documentaire par l'intermédiaire de sa

banque.

5) la banque négociatrice : lorsque le crédit

le permet (lettre de crédit appelée "ANY BANK"), le

bénéficiaire peut remettre les documents et demander le paiement

à une autre banque de son pays que la banque notificatrice.

1.3-Les formes du crédit documentaire :

Utilisées dans le commerce de transit (mettent en jeu un

intermédiaire entre le fournisseur et l'acheteur).

1.3.1-Crédit documentaire "transférable"

(transferable D/C):

Il permet au bénéficiaire

(l'intermédiaire) de demander à la banque chargée de la

réalisation de le transférer, en tout ou partie, en faveur d'un

ou des plusieurs seconds bénéficiaires du crédit qui sont

le ou les fournisseurs réels de la marchandise. Le crédit

d'origine doit être expressément qualifié de

"transférable». Le transfert doit être effectué

conformément aux conditions du crédit documentaire d'origine,

à l'exception du montant du crédit et du prix unitaire qui sont

réduits (marge de l'intermédiaire), de la date de

validité, de la date d'expédition et du délai de

présentation des documents. Ce système impose que les divers

contrats

35

commerciaux entre les parties prenantes à la transaction

commerciale soient conclus de manière parfaitement symétrique.

1.3.2-Crédit documentaire "adossé" (back

to back D/C):

Dans le cas d'une impossibilité d'ouvrir un crédit

documentaire transférable (refus de l'acheteur ou de la banque

émettrice de s'engager en faveur d'un bénéficiaire

inconnu, ou incapacité de l'intermédiaire de conclure deux

contrats parfaitement symétriques), l'intermédiaire, qui est le

bénéficiaire du premier crédit documentaire, l'offre

à la banque notificatrice en garantie de l'émission d'un second

D/C, en faveur du fournisseur des marchandises.

Pour bien fonctionner le crédit documentaire "back to

back" doit se rapprocher autant que possible du D/C de base:

Faire en sorte que la substitution de documents se ramène,

si possible, à un simple changement de facture commerciale.

Utilisées dans le cas de courants d'affaires réguliers et entre

partenaires "fiables".

1.3.3-Crédit documentaire "revolving" revolving

D/C :

Il permet à un acheteur qui est en relations suivies

avec son fournisseur de mettre à la disposition de ce dernier, un

crédit documentaire qui est automatiquement renouvelé pour son

montant initial, en fonction des conditions précisées lors de

l'ouverture.

1.3.3-Lettre de credit "stand-by" (SB.L/C) stand-by

L/C:

Garantie bancaire exécutable à première

demande du bénéficiaire, émise sous la forme d'un

crédit documentaire et réalisé en cas de non-paiement par

l'acheteur à l'échéance de la transaction commerciale. Sa

véritable finalité est de ne pas à avoir à

36

être mise en jeu. C'est une technique de garantie de

paiement qui autorise l'envoi direct des marchandises, sans risques.

1.3.4-le crédit avec red clause/green

clause:

C'est un crédit documentaire classique dans lequel un

clause supplémentaire (inscrite en rouge), par laquelle la banque

émettrice du crédit, sur instruction du donneur d'ordre, invite

ou demande à la banque chargée de réaliser le

crédit, d'accorder des avances au bénéficiaire avant que

celui-ci ne présente les documents requis par le crédit.

Section 2 : Evaluation du crédit documentaire

2.1- Les coûts du crédit documentaire :

2.1.1-Commissions perçues par la banque

émettrice :

· commission d'ouverture : environ 1% par an, payable le

plus souvent par trimestre

· commission d'utilisation : environ 0,125 % par

trimestre

· commission de risque: environ 0,25 % par trimestre

commission d'échéance : environ 0,08 %

par mois, jusqu'à l'échéance. 2.1.2-Commissions

perçues par la banque notificatrice :

· commission de notification (indépendante de la

durée du crédit) : 0,1% par an pour les crédits

documentaires de montant inférieurs à 1,2 millions EUR (montant

approximatif)

· commission de confirmation: en moyenne 0,2 % par

trimestre (ce montant peut varier selon le degré de risque, que

présente notamment la banque émettrice)

·

37

commission de levée de documents : 0,15 %

· commission de paiement ou d'acceptation ou de

négociation : environ 0,15 %

Il faut ajouter à ces commissions les frais

liés à la gestion du crédit documentaire (télex,

modifications, ...). Ces frais rendent le crédit documentaire

relativement onéreux, qu'il convient d'utiliser à bon escient.

L'usage veut que l'acheteur prenne en charge les frais de la

commission de la banque émettrice de son pays. Le vendeur quant à

lui prend en charge les frais de la commission de la seconde banque

(notificatrice ou confirmatrice). Cependant, on peut imaginer que les parties

prennent un autre arrangement (l'acheteur prend tout en charge par exemple) au

travers d'une clause dans le contrat de base.

2.2-Risques du crédit documentaire

Le crédit documentaire n'est pas exempt de risques

pour les parties au contrat. Il subsiste deux types de risques : les risques

documentaires et le risque de non-paiement.

2.2.1-Risques documentaires

Les risques documentaires proviennent d'une différence

entre les mentions portées sur les documents et la marchandise

réellement expédiée.

- Mauvaise qualification des produits.

- Escroquerie sur la marchandise.

- Erreur de déchiffrage des documents.

En cas de doute au moment de la vérification des

documents, le banquier du bénéficiaire ou son correspondant doit

interroger l'acheteur afin d'obtenir son accord malgré

d'éventuelles irrégularités dans les documents.

Toutefois, si le banquier est responsable de la

vérification des documents, il ne l'est pas de la non-conformité

des marchandises reçues avec celles qui sont annoncées dans les

documents.

38

2.2.2-Risques de non-paiement

Le banquier correspondant en payant le vendeur court le risque

de ne pas être remboursé par son donneur d'ordre (le banquier de

l'importateur). Il peut en effet, par exemple, y avoir des difficultés

de transfert du pays vendeur vers le pays acheteur ou un risque

d'insolvabilité de l'importateur.

Le banquier de l'importateur risque, en tout état de

cause, de ne pas être remboursé par son client sauf s'il a pris la

précaution de bloquer les fonds correspondants ; à ce risque, il

faut ajouter éventuellement le risque de change si une couverture

à terme n'a pas été prévue.

La lettre de crédit attente by est amenée de plus

en plus à se substituer aux autres garanties internationales. Son

mécanisme s'apparente à celui du crédit documentaire et

elle peut servir utilement comme instrument de paiement par défaut et le

remplacer dans certains cas.

2.3-Les avantages et inconvénients du crédit

documentaire :

La technique du crédit documentaire se caractérise

par un certains nombres d'avantages et inconvénients qui sont :

2.3.1-Les avantages du crédit documentaire

:

Le crédit documentaire sécurise les

transactions de commerce international. Il apporte la sécurité de

la garantie d'une banque dans un contexte où les acteurs, leurs

pratiques et leur solvabilité sont des facteurs de risque difficilement

appréhendables par un acteur hors du pays.

Le crédit documentaire formalise la transaction en

rédigeant le contrat sous une forme standardisée. Il encourage en

cela le commerce international de marchandises.

2.3.2-Les inconvénients du crédit

documentaire :

Le crédit n'est qu'un engagement à payer sur

présentation des documents. Il ne constitue en rien un engagement sur la

conformité de la marchandise ! L'acheteur

39

n'a aucun recours si les documents sont conformes mais pas la

qualité de la marchandise. L'acheteur (qui aura dû couvrir la

banque du paiement effectué) ne se trouve néanmoins pas

démuni, dans la mesure où il pourra toujours agir contre le

vendeur en vertu de leur contrat de vente sous-jacent, duquel l'acte de

crédit documentaire est donc abstrait.

Pour pallier ce risque, l'acheteur peut demander une

inspection et/ou une analyse par un laboratoire indépendant, ce qui

entraine généralement une augmentation des délais de

livraison.

La lettre de crédit est une technique de paiement qui

relève d'opérations très procédurières. Le

coût est élevé comparativement à d'autres techniques

de paiement internationales (ex.: remise documentaire) mais la

sécurité de paiement est également

élevée.

Conclusion

Même si le crédit documentaire est

considéré comme étant le moyen de paiement le plus sure

vue qu'il est pour les contractions commerciales et la dénomination

commune de leur préoccupation et il permet d'acquérir des biens

et des marchandises avec l'intervention des banques de l'importateur et de

l'exportateur, sans oublier les avantages qu'il présente mais il a aussi

des inconvénients plus au moins important donc l'utilisation du

crédit documentaire nécessite une souplesse et une clarté

dans l'utilisation des termes du contrat.

Chapitre III

Le mécanisme et la

réalisation du crédit

40

Chapitre III Le mécanisme et la

réalisation du crédit documentaire

Introduction

Le crédit documentaire est une technique mise en place

par la chambre du commerce international pour introduire une confiance

indispensable dans la réalisation et le bon déroulement d'une

opération commerciale entre deux parties « importateur-exportateur

» qui, du fait de la distance sont imparfaitement renseignés l'un

sur l'autre, le vendeur n'acceptera pas de se dessaisir des marchandises que

s'il est assuré du paiement lors de leur embarquement, et l'acheteur

n'acceptera le règlement que s'il a la certitude d'une livraison

conforme à sa commande

Ainsi donc, le crédit documentaire de son émission

à son paiement est soumis à règles illustrées par

des mécanismes qui mènent à sa réalisation.

Section 1 : Le déroulement du crédit

documentaire

1.1-Le Déroulement du Crédit Documentaire en

13 actes :

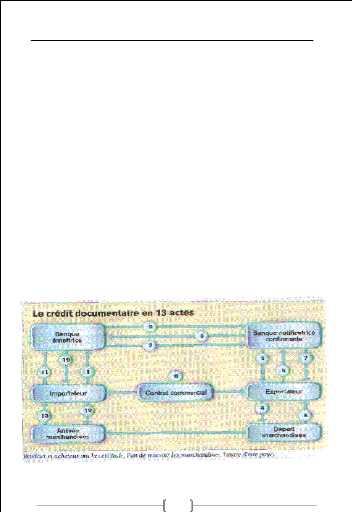

Schéma N°07 : Le crédit documentaire

en 13 Actes

Source : Le comité européen de

standardisation bancaire

41

42

Acte 1 : Instruction d'ouverture du crédit

documentaire

L'acheteur et le vendeur se sont mis d'accord sur le contrat de

vente/achat de marchandises ou de prestations de services.

Dès lors se pose le problème de la

sécurité de paiement. Si le crédit documentaire a

été choisi d'un commun accord, l'acheteur donne ses instructions

d'ouverture à sa banque, la banque émettrice.

Des formulaires prés imprimés,

généralement inspirés par le système de

codification SWIFT, sont mis à la disposition des acheteurs.

Acte 2 : Ouverture du crédit

documentaire

La banque émettrice ouvre (émet) le crédit

documentaire par l'intermédiaire de sa banque correspondante dans le

pays du vendeur.

Acte 3 : Notification du crédit

documentaire

La banque notificatrice notifie l'ouverture du crédit

au bénéficiaire et y ajoute (éventuellement) sa

confirmation. Dans ce cas, elle s'engage à payer le vendeur si les

documents sont présentés conformes dans les délais

impartis (la banque notificatrice peut refuser d'ajouter sa confirmation, elle

doit en prévenir sans délai la banque émettrice le cas

échéant).

Acte 4 : Expédition des marchandises

En respectant les conditions et la date limite

d'expédition stipulées dans le crédit, le vendeur

(exportateur) procèdent à l'expédition des marchandises

selon le mode de transport et l'incoterm prévu au contrat, et

mentionné dans le crédit.

Acte 5 : Délivrance du document de

transport

43

Dès la prise en charge des marchandises, le transporteur

remet au vendeur le titre de transport: connaissement, lettre de transport

aérien, lettre de voiture, etc....

Acte 6 : Présentation des documents

Le bénéficiaire collecte les documents requis

par le crédit documentaire et les présente, en respectant les

délais impartis, aux guichets de la banque notificatrice et/ou

confirmante.

Acte 7 : Paiement au

bénéficiaire

Si les documents présentent l'apparence de

conformité avec les termes et conditions du crédit, et les

délais sont respectés, la banque confirmatrice paie la valeur des

documents (dans le cas d'un paiement à vue) en y déduisant ses

frais.

Acte 8 : Transmission des documents à la banque

émettrice

La banque notificatrice et/ou confirmante envoie les documents

à la banque émettrice, par courrier rapide en 2 lots

séparés afin d'éviter les pertes de documents.

Acte 9 : Remboursement à la banque

notificatrice

La banque notificatrice se remboursera comme indiqué

dans le crédit documentaire (en débitant le compte de la banque

émettrice domicilié chez elle ou dans une autre banque, dite

banque de remboursement).

Acte 10 : Levée des documents (côté

acheteur)

La banque émettrice accepte les documents et les tient

à la disposition de son client (le donneur d'ordre).

Acte 11 : Paiement à la banque

émettrice

44

La banque émettrice débite le compte de son client

du même montant que le crédit en y ajoutant ses frais.

Acte 12 : Réclamation des

marchandises

Dans le cas d'une expédition maritime, l'acheteur (le

donneur d'ordre) en possession du connaissement original à son ordre,

est en droit de réclamer les marchandises auprès du

dépositaire des marchandises au port d'arrivée.

Acte 13 : Remise des marchandises

Les marchandises sont remises au porteur du connaissement (titre

de propriété) donc l'acheteur (ou son mandataire).

Les documents lui ont été restitués par le

canal bancaire, il peut donc procéder au dédouanement des

marchandises et en prendre possession.

Le crédit documentaire a donc permis à

l'exportateur (le bénéficiaire) de se faire payer le montant des

marchandises expédiées.

En contrepartie, l'importateur (le donneur d'ordre)

reçoit, dans des délais stricts, des marchandises conformes aux

conditions stipulées dans le crédit (sauf en cas

d'irrégularités ou fraude).

1.2-Les documents du crédit documentaire :

Le paiement par le banquier est lié à la

conformité des documents présentés par l'exportateur

bénéficiaire. Il en résulte pour le banquier un devoir de

vérification. Le banquier doit procéder exclusivement à un

examen formel de la conformité des documents par rapport aux

stipulations du crédit. Il ne lui appartient pas de s'assurer, par des

vérifications extérieures, que ces documents reflètent la

réalité. Les Règles et Usances Uniformes sont d'ailleurs

très explicites sur cette question: « dans les

45

opérations de crédit, toutes les parties

intéressées ont à considérer des documents à

l'exclusion des marchandises, services et/ou autres prestations auxquels les

documents peuvent se rapporter ».

Ainsi, par exemple, si le crédit documentaire dont vous

êtes le bénéficiaire prévoit que le connaissement

maritime doit porter la mention que la marchandise exportée a

été chargée à bord en bon état, il suffit

que cette mention soit portée sur le document requis par la personne

habilitée à l'établir sans que le banquier doive

vérifier que tel est effectivement le cas. La seule exception à

cette règle est celle du caractère manifestement frauduleux des

documents que vous remettriez.

---De manière générale,

l'indépendance de la source d'émission des documents utiles dans

le cadre du crédit documentaire n'est pas fiable. Ainsi, il est

déconseillé, par exemple, d'accepter les documents

unilatéraux émis par le client, comme par exemple, un reçu

attestant de la bonne réception des marchandises. Il serait alors trop

aisé, si votre client est malhonnête, qu'il ne marque une certaine

désinvolture dans la réalisation de ces documents ou qu'il ne

respecte les délais fixés dans le contrat de vente qui vous lie,

mettant en cause votre remboursement par la Banque.

---Il est important également de noter que cette

vérification des documents par la banque sera une opération plus

ou moins risquée selon les pays. C'est ainsi qu'il faut s'attendre d'une

banque anglaise qu'elle scrute les documents dans leurs moindres

détails.

1.2.1-Documents systématiquement exigés

:

Factures : elles devront être fournies

dans le nombre d'originaux et de copies requis par le crédit

documentaire, mais aussi avec les libellés ou visas exigés

(ambassades,

46

organismes de surveillance, ...).

Liste de colisage : elle indique pour chaque

colis son identification (marques, numéros, poids brut, poids net,

dimensions, cubage et contenu). Elle donne également les totaux de

l'expédition (nombre de colis, cubage, poids brut, ...). Le

document de transport:

· Le FCR (Forwarder Certificate of Receipt) : il assure

la bonne réception des marchandises par le transitaire. Il est

établi par ses soins lors de la réception des marchandises pour

ré acheminement vers le client. Ce certificat est valable pour les

contrats avec les incoterms EXW, FCA et FAS .

· La lettre de voiture (CMR) : Elle est établie

lors de la prise en charge de la marchandise uniquement dans le cadre du

transport routier. Elle couvre les contrats avec les incoterms EXW, CPT et CIP.

Dans le cadre d'une vente avec les incoterms DDU et DDP un exemplaire de lettre

de voiture avec signature pour réception du client pourrait être

exigé mais est à éviter car il pourrait être

difficile à obtenir.

· Le connaissement maritime : Il est établi par

l'agent de la compagnie maritime en trois exemplaires originaux. Ces documents

valant titre de propriété, il convient dans la mesure du possible

d'essayer que le crédit documentaire mentionne un jeu complet afin que

le client ne puisse pas prendre possession d'une des trois copies du

connaissement et par la même occasion prendre possession des marchandises

avant la réalisation du crédit documentaire par la banque. Ce

document touche les contrats de vente associés aux incoterms FOB, CFR et

CIF, DES et DEQ.

·

47

Le connaissement de transport combiné : il sera

établi s'il y a au moins deux types de transport, dont le transport

maritime. Il permet généralement de couvrir une expédition

depuis la sortie des usines du fournisseur jusqu'au magasin du client. Ce

document apparaîtra dans les contrats avec les incoterms CPT, CIP, DAF,

DDU, DDP.

· La lettre de transport aérien (LTA) : elle est

établie par le transitaire de la compagnie en cas d'expédition

aérienne. Elle couvre les contrats sous les incoterms CPT, CIP, DDU et

DDP.

Si en transport aérien, routier ou ferroviaire, la

marchandise est remise au destinataire indiqué sur le document de

transport, nous vous rappelons qu'en transport maritime, seul le document de

transport représente un titre de propriété qui, par

endossement, permet le transfert de propriété. Or, sur les

courtes traversées, la marchandise risque de parvenir au port

d'arrivée avant les documents. Les opérateurs internationaux ont

dès lors mis au point des techniques pour pallier cette

difficulté comme la technique du cartable de bord.

1.2.2-Documents éventuellement exigés

:

Chaque crédit documentaire ouvert par un client

prévoit en sus des documents tels que :

Le certificat d'assurance: il est en principe

établi par la compagnie d'assurance généralement pour 110

% de la valeur de la marchandise.

Le certificat d'origine : il s'agit d'une

déclaration dûment signée (par la Chambre de Commerce

locale dans la plupart des pays européens) qui a pour but de prouver au

pays importateur l'origine des marchandises achetées afin de lui

permettre

48

d'exercer un contrôle sur les marchandises

contingentées et / ou de calculer les droits de douane auxquels elles

sont soumises .

Le certificat de contrôle qualité (ou

certificat d'inspection) : ce document est généralement

émis par des firmes spécialisées dont certaines sont

agréées par des sociétés de contrôle de

réputation internationale, telles que la Société

Générale de Surveillance (Genève), LLOYDS REGISTER, ...

Ces organismes attestent qu'ils ont inspecté les marchandises et qu'ils

les ont trouvées conformes aux détails, normes et

spécifications demandées tant pour ce qui concerne leur

qualité que leur quantité. Sur demande, ils contrôlent

aussi le conditionnement, les marques, le numéro des colis, et en

surveillent l'embarquement.

Le certificat sanitaire ou phytosanitaire : de

nombreux pays importateurs exigent un certificat phytosanitaire pour tout

produit agricole. Ce certificat, délivré par les autorités

locales de l'exportateur, atteste que les produits du pays exportateur sont

sains et ne contiennent ni insectes nuisibles, ni germes pathogènes et /

ou ne viennent pas de régions atteintes d'une épidémie ou

l'autre .

Le certificat d'analyse : pour certaines

marchandises, telles que les produits chimiques, certaines matières

premières, certains produits d'origine agricole comme le vin, l'alcool,

etc., l'acheteur peut aussi exiger la présentation d'un certificat

d'analyse. Ce certificat peut être établi et signé soit par

le fabricant luimême, soit par un laboratoire indépendant ou un

laboratoire d'Etat. Il constate la teneur et le litrage de la marchandise, afin

d'en déterminer la qualité spécifique . Le

certificat d'usine : ce document contient habituellement des essais

physiques ou mécaniques (élongation, résistance à

la traction, à la torsion, etc.) et même des analyses

chimiques.

Le certificat de circulation des marchandises :

c'est un document douanier qui a pour but de faciliter l'application

des dispositions mises au point par l'UE avec

49

certains pays tiers en vue de faire bénéficier les

produits originaires de l'UE de droits de douane préférentiels

dans ces pays.

Les certificats de poids, de jaugeage, de mesurage :

ils peuvent être établis par le vendeur, sauf si

l'acheteur exige qu'ils soient émis par un tiers ou par un peseur

juré

La facture douanière : la facture

douanière reproduit les indications essentielles de la facture

commerciale et certifie l'origine de la marchandise sous la signature conjointe

de l'exportateur et d'un témoin. Elle est requise par la douane de

certains pays anglo-saxons ou sous influence anglo-saxonne pour

dédouaner la marchandise.

La facture consulaire : ce document, dont la

forme et le libellé varient d'un pays à l'autre, doit mentionner

la description détaillée de la marchandise dans la langue

nationale du destinataire et suivant le tarif douanier de ce pays. Il doit

également indiquer la valeur, le poids brut et net, et certifier

l'origine de la marchandise. Il

doit ensuite être légalisé par le Consul du

pays importateur. Soyez vigilant au fait que le consul peut être sous

influence et que l'obtention de ce document peut dans certains pays

s'avérer problématique.

1.3-L'encadrement juridique du crédit documentaire

:

Le crédit documentaire est une opération

complexe. Le contrat de crédit documentaire en lui-même est

difficile à établir, mais une difficulté

supplémentaire s'y ajoute par le fait qu'il prend place dans un contrat

plus large qu'est le contrat de vente international pour lequel il est

souscrit.

Ainsi, dans le cadre de sa politique juridique

générale, l'entreprise exportatrice doit témoigner un soin

très attentif à élaborer le crédit documentaire de

la manière qui réponde le mieux à ses besoins de

sécurité, dépendant de chaque cas

50

d'espèce. L'identification des règles de droit

applicables fait partie de ces démarches.

La négociation contractuelle sera facilitée par

l'existence des << Règles et Usances Uniformes (RUU 500) >>

relatives aux crédits documentaires, élaborées par la

Chambre de Commerce Internationale. Il s'agit d'une codification privée,

établie pour la première fois en 1933 et qui est

régulièrement revue. Ces règles font l'objet d'une

adhésion extrêmement large à travers le monde et sont un

outil de référence en la matière.

Pour s'en prévaloir et pour éviter toute

controverse, les parties s'y réfèreront de manière

explicite dans leur convention. En pratique, le crédit documentaire doit

porter la formule suivante : << Cette lettre de crédit est soumise

aux Règles et Usances Uniformes de la CCI - publication no ... >>,

ou plus communément en anglais : <<This letter of credit is

subject to the << Uniform Customs and Practice for documentary

credit>> - International Chamber of Commerce - Publication no ...

Cependant, ni les dispositions contractuelles, ni le renvoi aux

RUU ne peuvent régler toutes les questions. Il est donc utile de pouvoir

faire référence à un corps pré constitué de

règles de droit applicables, étatiques le plus souvent. Nous vous

signalons que les parties ont la possibilité de désigner

expressément le droit dont elles veulent se prévaloir. A

défaut, la loi du lieu de l'exécution du crédit

documentaire est une référence souvent prise en

considération en cas de litige.

Section 2 : La réalisation du crédit

documentaire :

2.1- La domiciliation bancaire :(Voire annexe N°

14/15)

2.1.1- Domiciliation des importations

2.1.1.1-Définition

51

La domiciliation bancaire d'un contrat d'importation des biens

et services (originaires de l'étranger) au préalable par

transfert de devises ou par débit d'un compte devises est

obligatoire.

Elle consiste pour un importateur résident, à

faire choix, avant la réalisation de son opération, d'une banque

ayant la qualité d'intermédiaire agréé

auprès de laquelle il s'engage à effectuer les opérations

et les formalités bancaires prévues par la réglementation

du commerce extérieur et de changes.

L'ouverture d'un dossier d'importation donne lieu à la

délivrance d'un numéro de domiciliation (immatriculation) par la

banque domiciliataire. La banque domiciliataire après l'ouverture du

dossier de domiciliation, remet à l'importateur résident, un

exemplaire du contrat dûment immatriculé et revêtu d'un visa

de domiciliation, ce visa doit être repris aussi sur toutes les factures

afférent au contrat pour le dédouanement des marchandises.

2.1.1.2- Base juridique

Règlement de la banque d'Algérie No 91-12 du

14/08/1991 relatif à la domiciliation des importations

2.1.1.3- Dispenses

Sont dispensés de l'obligation de domiciliation bancaire

aux préalables:

- les importations dites sans paiement réalisé

par les voyageurs pour leur usage personnel conformément aux

dispositions des lois de finances.

- Les importations dites sans paiement

réalisées par les nationaux immatriculés auprès de

nos représentations diplomatiques et consulaires algériennes

à l'étranger lors de leur retour définitif en

Algérie conformément aux dispositions des lois de finances.

52

- Les importations dites sans paiements

réalisées par les agents diplomatiques et consulaires et

assimilés ainsi que ceux des représentations des entreprises et

des établissements publics à l'étranger placés sous

l'autorité des chefs de missions diplomatiques lors de leur retour en

Algérie conformément aux dispositions des lois de finances.

- Les importations dites sans paiement d'une valeur

inférieure à 30.000DA réalisées par le débit

d'un compte devises ouvert en Algérie.

- Les importations d'échantillons, de don et marchandises

reçus dans le cas de la garantie et les importations soumises à

taxation forfaitaire.

- Les importations de marchandises originaires de

l'étranger réalisées sous le régime douanier

suspensif sauf quand elles font l'objet d'une autorisation de transfert de

devises vers l'étranger.

2.1.2-domiciliation des exportations

2.1.2.1- Définition

Les exportations de marchandises en vente ferme ou en

consignation ainsi que les exportations de services à destination de

l'étranger sont soumises à l'obligation de domiciliation bancaire

préalable.

La domiciliation bancaire d'une exportation de marchandises ou

services consiste pour un exportateur résident, à faire choix,

avant la réalisation de son exportation, d'une banque ayant la

qualité d'intermédiaire agréée auprès de

laquelle il s'engage à effectuer les opérations et les

formalités bancaires prévues par la réglementation en

vigueur.

L'exportateur est tenu de :

- indiquer sur la déclaration en douane les

références de la domiciliation bancaire du contrat

d'exportation

53

- procéder au rapatriement du produit de leurs

exportations à la date d'exigibilité du paiement indiqué

sur le contrat.

Toutefois et sauf autorisation particulière de la

Banque d'Algérie, le paiement des exportations ne doit pas se situer au

delà de 120 jours après la date d'expédition des

marchandises.

2.1.2.2-Base juridique

Règlement de la Banque d'Algérie No 91-13 du

14/08/1991 relatif à la domiciliation et au règlement et au

règlement financier des exportations hors hydrocarbures.

2.1.2.3- Dispenses

La domiciliation bancaire du contrat d'exportation n'est pas

requise :

- pour les exportations temporaires, sauf si elles donnent lieu

à paiement de prestations par rapatriement de devises

- les exportations contre remboursement d'une valeur

inférieure ou égale à 30.000DA faites par l'entremise de

l'administration des postes et télécommunications.

2.2-Les Modes de paiement du crédit

documentaire

On distingue quatre (4) modes de réalisation du Credoc :

le paiement à vue, le paiement par acceptation, le paiement par

négociation et le paiement différé.

2.2.1- Le paiement à vue

Encore appelé document contre paiement (D/P), ce mode

de paiement correspond à une vente effectuée au comptant. Lorsque

l'exportateur vend au comptant, il exige que le Credoc soit payé

à vue ; c'est à dire sur présentation des documents

conformes. Il peut être fait soit à la caisse de la banque