Ministère des enseignements BURKINA

FASO

Secondaire et Supérieur(MESS)

unité-progrès-justice

***********

Institut Supérieur d'Informatique et de

Gestion

Mémoire de fin de cycle pour l'obtention de la

licence professionnelle en science des techniques comptable et

financière

Stage effectué du 02 juillet au 31 septembre

2012

THEME

STRATEGIE D'OPTIMISATION DE

TRESORERIE DANS UNE INSTITUTION

SOCIALE : CAS DE LA CNSS

Présenté par TOE DAOUDA LAWA

TAN

Directeur de mémoire Maitre de stage

M Didier ZOUNGRANA, Ph D/C M Ibrahim DRAME

Economiste, enseignant à l'ISIG inspecteur financier et

comptable

Dédicace

1

Je dédie ce mémoire à :

? ma mère TOE Mariam, pour son affection, sa

considération et ses sacrifices ;

? mon père TOE Guinlé Yaya pour son soutien, ses

précieux conseils et son infatigable

appui ;

? mon oncle TOE Seydou, pour son soutien et sa

disponibilité ;

? mon frère TOE Boukari, pour sa confiance et ses conseils

;

? ma tendre soeur TOE Maminata, qui m'a toujours soutenu.

Puissiez-vous y trouver les fruits de votre soutien

immodéré.

2

Remerciements

La réalisation de ce mémoire est le fruit d'un

dur labeur, de nombreuses privations, mais aussi de l'appui et conseils de

plusieurs personnes à qui nous tenons à témoigner notre

profonde gratitude.

Nous tenons à remercier particulièrement

Monsieur Didier ZOUNGRANA, notre directeur de

mémoire pour sa disponibilité, ses conseils, sa rigueur et ses

remarques ;

Monsieur Ibrahim DRAME, notre maitre de stage

pour son encadrement, et sa disponibilité face à nos

sollicitations ;

La Caisse Nationale de Sécurité Sociale et tout

son personnel de la direction financière et comptable pour l'accueil

chaleureux et l'agréable séjour passé au sein de cette

institution ;

Monsieur Issouf YIGO directeur financier et

comptable, pour son aide dans l'obtention de notre stage ;

Madame Véronique KABORE chef de la

comptabilité, pour l'appui combien inestimable dans la rédaction

de ce mémoire et particulièrement dans l'obtention des

données statistiques ;

Madame YAMEOGO de la section compte

régionaux, pour sa disponibilité dans l'apprentissage durant ces

trois mois ;

Madame Andrea KAMBOU, pour son appui dans

l'amélioration de nos connaissances ;

Madame Rosalie KARFO de la section recette

pour son aimable accueil au sein de la section recette ;

Nous ne saurions terminer, sans remercier tous ceux qui de

près ou de loin ont contribués de quelque manière que ce

soit à la réalisation de ce modeste travail.

En dépit des efforts consentis par les uns et les

autres pour améliorer la qualité de ce document, il se peut que

des insuffisances demeurent. Si elles venaient à être

décelées, nous en portons l'entière

responsabilité.

3

Liste des sigles et abréviations

AN Assemblé Nationale

BFR Besoin en Fond de Roulement

BFRE Besoin en Fond de Roulement

d'Exploitation

BFRHAO Besoin en Fond de Roulement Hors

Activité Ordinaire

BMTN Bon à Moyen Terme

Négociable

BRI Banque de Règlementation

Internationale

BT Billet de Trésorerie

BTN Bon de Trésor Négociable

CAMES Conseil Africain et Malgache pour

l'Enseignement Supérieur

CCPF Caisse de Compensation des Prestations

Familiales

CCPFRP Caisse de Compensation des Prestations

Familiales et des Risques Professionnels

CD Certificat de Dépôt

CE Chargé d'Etude

CFA Communauté Financière

Africaine

CMCC Crédit de Mobilisation des

Créances Commerciales

CPS Caisse de Prévoyance Sociale

EPIC Etablissement Public à

Caractère Industriel et Commercial

EPPS Etablissement Public de

Prévoyance Social

FMI Fond Monétaire International

FRNG Fond de Roulement Net Global

HT Hors Taxe

ISIG Institut Supérieure

d'Informatique et de Gestion

ITLS Inspection du Travail et des Lois

Sociales

OCDE Organisation pour la Coopération

et le Développement Economique

4

ONU Organisation des Nations Unies

PIB Produit Intérieur Brut

RLG Ratio de Liquidité

Général

RLI Ratio de Liquidité

Immédiate

RLR Ratio de Liquidité

Réduite

SARL Société a

Responsabilité Limité

SBIF Société Burkinabé

d'Intermédiation Financière

SMIG Salaire Minimum Interprofessionnel

Garanti

TCN Titre de Créance

Négociable

TN Trésorerie Nette

TTC Tout Taxe Comprise

TVA Taxe sur la Valeur Ajoutée

USA United States of America

VMP Valeur Mobilière de Placement

5

Liste des tableaux, figures, et graphiques

Liste des tableaux

Tableau 1:encaissement sur vente et autres encaissement pour

une année 23

Tableau 2: Décaissement prévue pour une

année 23

Tableau 3: Budget de TVA 24

Tableau 4: Budget de trésorerie 24

Tableau 5: évolution des recettes encaissées par

la CNSS entre 1997 et 2001en franc CFA 54

Tableau 6: situation des participations de la CNSS en 2000 et

en 2001 en franc CFA 54

Tableau 7: états des prêts octroyés par la

CNSS aux entreprises au 31/12/02 franc CFA 56

Tableau 8:situation des DAT de la CNSS au 31/12/2000 en franc

CFA 57

Tableau 9:la situation des actions détenues par la CNSS

ainsi que les dividendes perçus en 2000 et en

2001 en franc CFA 58

Tableau 10:proposition de budget de trésorerie pour la

CNSS 61

Liste de figures

figure 1 ::synthèse de construction du budget de

trésorerie: 26

figure 2: illustration du chart en chandelier 33

figure 3:Illustration des figures de continuation de tendance

34

figure 4:illustration du double top 35

figure 5: illustration d'un achat de call 38

figure 6:illustration d'un achat de put 39

figure 7:illustration d'une vente de call 40

figure 8:illustration d'une vente de put 41

figure 9:présentation du modèle d'analyse 47

Liste des graphiques

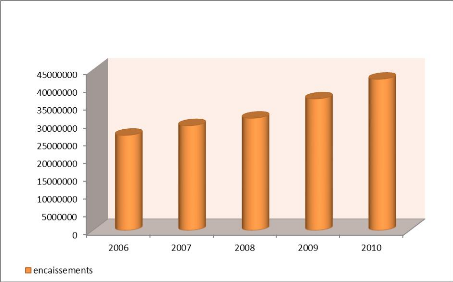

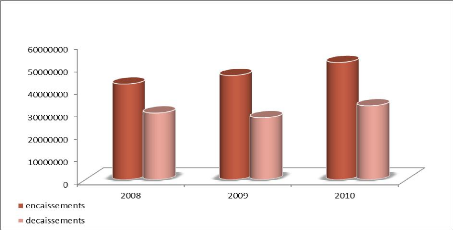

graphique 1: évolution des encaissements de la CNSS de

2006 à 2010 en millier de francs 50

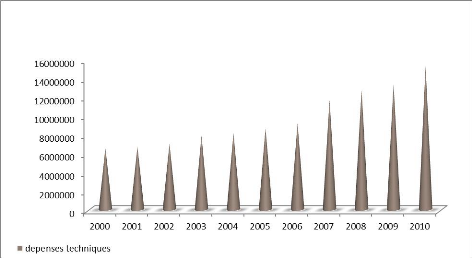

graphique 2:évolution des dépenses techniques entre

2000 et 2010 en millier de franc 51

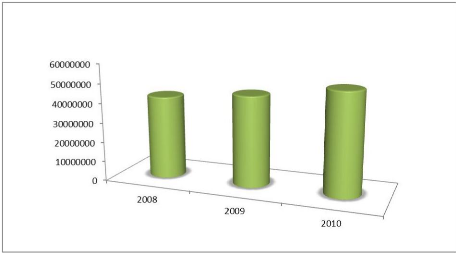

graphique 3: évolution des dépenses de

fonctionnement de la CNSS entre 2008 et 2010 en

millier de franc 52

graphique 4: évolution

comparée des encaissements et décaissements de la CNSS de 2008

à

2010 en millier de franc 53

6

Table des matières

|

Dédicace

Remerciements

Liste de sigles et abréviations

Liste de tableaux, figure et graphique

Tables de matières

|

1

2

3

5

6

|

|

Avant-propos

|

.9

|

|

Résumé

|

..11

|

|

Introduction générale

|

12

|

|

Chapitre I cadre théorique de l'étude

|

16

|

|

I. Quelques indicateur de l'équilibre financier

|

16

|

|

I.1 Indicateurs fondamentaux de l'équilibre financier

|

17

|

|

I.1.1 Fond de roulement net global

|

17

|

|

I.1.2. Besoin en fond de roulement

|

18

|

|

I.1.3. Trésorerie nette

|

18

|

|

I.2 Approche de la trésorerie par les ratios

|

19

|

|

I.2.1 Ratio de liquidité général

|

19

|

|

I.2.2. Ratio de liquidité réduite

|

20

|

|

I.2.3. Ratio de liquidité immédiat

|

20

|

|

II. Prévision de la situation de trésorerie

|

21

|

|

II.1 Prévisions financières à court terme :

le budget de trésorerie

|

21

|

|

II.1.1. Budget des encaissements

|

22

|

|

II.1.2. Budget des décaissements

|

23

|

II.1.3Budget de la TVA 24

II.2 Plan de trésorerie 27

II.2.1. Élimination des soldes très largement

excédentaires 27

II.2.1.1 Placements bancaires 27

II.2.1.2. Placements sur les marchés financiers 28

II.2.2. Élimination des soldes déficitaires 29

II.2.2.1 Mobilisation des créances commerciales 29

7

II.2.2.1.1 Affacturage 29

II.2.2.1.2 Escompte des effets de commerce 29

II.2.2.1.3 Daily 30

II.2.2.2 Crédits bancaires de trésorerie 30

III. Gestion des risques financiers 31

III.1 Différents types de risques 31

III.1.1 Risque de taux de change 32

III.1.2 Risque de taux d'intérêt 32

III.1.3 Risque de prix de matière 32

III.2 Méthodes de gestion des risque financiers 32

III.2.1 Gestion opérationnelle des risques 33

III.2.1.1 Outils d'analyse techniques 33

III.2.1.2 Théorie moderne du portefeuille et principe de

diversification 35

III.2.1.2.1Théorie de MARKOWITZ 35

III.2.1.2.2Espérance, beta et corrélation des

titres financiers 36

III.2.2 Utilisation d'instruments financiers spécifiques

36

III.2.2.1Produits dérivés fermes (FORWARD, futurs

et le swap) 36

III.2.2.2.Produits dérivées optionnels 37

Chapitre II cadre méthodologique 42

I. Présentation de la CNSS 42

I.1 Cadre juridique de la CNSS et mission 43

I.1.1 Cadre juridique de la CNSS 43

I.1.2 Missions de la CNSS 43

I.2 Organisation fonctionnelle et structurelle de la CNSS 44

II. Méthodologie de rédaction 45

II.1 Revue de littérature 45

II.. Outils d'analyse et de collecte de données 47

Chapitre III Analyse et discussion des résultats 49

I. Opérations de trésorerie de la

CNSS 49

I.1. Opérations d'encaissement et de décaissement

de la CNSS 49

I.1.1 opérations d'encaissements 49

I.1.2 opérations de décaissements 50

8

I.1.2.1 Dépenses techniques 50

I.1.2.2 Dépenses de fonctionnement 51

I.1.2.3.Dépenses d'investissement 52

Croisement entre encaissement et décaissements 52

I.2 Différents placements de la CNSS 53

I.2.1 Placements à long termes 53

I.2.1.1. Investissements dans l'immobilier 53

I.2.1.2. Titres de participations 54

I.2.1.3. Les prêts ou avances de trésorerie 55

I.2.2 Placements à court terme 56

I.2.2.1 Dépôt à terme (DAT) 56

I.2.2.2 Les actions 57

I.2.2.3 Les obligations 58

II. Critiques et recommandations 60

1. Critique 60

2. Recommandations 60

Conclusion générale 62

Références bibliographiques 63

9

Avant-propos

L'Institut Supérieur d'Informatique et de

Gestion (ISIG-International) a été fondé en

octobre 1992.C'est un établissement d'enseignement supérieur

privé laïc agréé par l'Etat. ISIG international est

une SARL dont l'objectif est le développement de l'enseignement

supérieur, de la recherche scientifique, des prestations technologiques

de l'employabilité et des prestations de services pour un

développement durable du Burkina Faso et des autres pays d'Afrique.

L'Institut, qui délivre des diplômes de types

Licence, Master et bientôt le Doctorat, aspire devenir un centre

d'excellence régional par ses méthodes d'enseignement originales

et sa politique d'accompagnement rapproché des cadres d'entreprises. Ses

diplômes sont déjà reconnus par le Conseil Africain et

Malgache pour l'Enseignement Supérieur (CAMES). L'obtention du

Diplôme de licence professionnelle se prépare en deux phases. La

première est caractérisée par une formation

théorique de trois ans pour les titulaires du baccalauréat. La

deuxième étape est caractérisée par un stage qui a

pour objectif de permettre à l'étudiant d'appliquer ses acquis

théoriques au niveau de l'entreprise et de s'imprégner de la

réalité du terrain, ce qui facilitera son insertion future dans

le monde du travail. Il a également pour but de garantir un fort apport

en compétence pour les cadres formés et leur permettre une

intégration facile en milieu professionnel.

Depuis 2011, l'ISIG est devenu une université et

délivre des diplômes dans plusieurs domaines de formation à

savoir :

+ Finance comptabilité ;

+ Gestion commerciale/marketing ;

+ Assurance banque ;

+ Finance banque ;

+ Communication d'entreprise ;

+ Gestion des ressources humaines ;

+ Génie électronique ;

10

? Informatique ;

? Réseau télécom ;

? Management de l'environnement et du développement

durable.

Résumé

11

Dans ce mémoire, nous avons étudié les

différentes stratégies que la CNSS adopte pour optimiser son

portefeuille d'actif liquide. Les résultats de cette étude sont

fondés sur l'usage des annuaires statistiques de la CNSS. Nous avons

bien voulu pousser l'étude loin pour étudier les

différents ratios notamment ceux de solvabilité et de

liquidité, mais compte tenu de la confidentialité des

états financiers, cela n'a pas été possible. De cette

étude, il ressort que la CNSS dispose d'une liquidité

conséquente à la clôture de chaque exercice et qu'elle n'a

pas encore eu de problèmes de trésorerie. Si trouver des modes de

financement est un souci pour les entreprises, savoir gérer ses

excédents est aujourd'hui une des préoccupations majeures. La

CNSS consciente de cela, diversifie ses placements pour non seulement s'assurer

une rentabilité mais aussi se protéger des risques financiers. En

se fondant sur ces résultats, des recommandations ont été

formulées à la CNSS qui pourrait contribuer à rendre

encore plus dynamique son arsenal financier si elles étaient pris en

compte. Ce sont entre autre l'élaboration d'un budget de

trésorerie, le renforcement du service des opérations

financières...etc.

Mots clé : optimisation ;

trésorerie ; stratégie.

12

Introduction générale

Après la seconde guerre mondiale, les activités

des entreprises leur permettaient de dégager des marges

bénéficiaires assez importantes. Ces activités

génèrent de plus en plus des recettes pour les entreprises elles

même, mais aussi pour l'économie. En effet, le produit

intérieur brut (PIB) mondial a triplé entre 1953 et 1973, suivi

d'un doublement de 1973 à 1998 (FMI, 2000). De plus,

l'érosion monétaire rendait facile le remboursement des

prêts par les entreprises, car les conditions bancaires étaient

souples. Mais depuis quelques années, et précisément avec

la crise de 2007 et ses corollaires, fort est de constater un renversement de

la tendance. En fin décembre 2008, le niveau des bourses de valeur

apparaissait bien dégradé puisque les cours de leurs indices

représentatifs exprimés en dollars avaient décliné

fortement par rapport à fin décembre 2007. (USA : -38%, EUROPE :

-49%, ASIE : -42%). Aucune place boursière n'a été

épargnée. Environ 26000 milliards de dollars de capitalisation

boursière ont été détruites sur l'année soit

environ deux fois le PIB des USA ou encore quatorze fois celui de la France

(Banque Mondiale, 2009).

Selon Obstfeld et Rogoff (2009), si les

déséquilibres mondiaux n'ont pas été à l'

origine de la crise mondiale de 2007, ils en ont été cependant un

élément déterminant critique. Ces

déséquilibres liés à la mauvaise gestion

financière ont plongés plusieurs entreprises dans de grosses

difficultés financières. Certaines se sont retrouvées en

redressement judiciaire et d'autre confronter à la recherche de

trésorerie pour compenser la baisse de leur chiffre d'affaires. Le

nombre important d'entreprises touchées par la crise financière

mondiale a contribuées à dégrader la croissance

économique mondiale. En effet, en 2011, l'économie mondiale a

connu une croissance de 2.8%, ce chiffre est en baisse par rapport à

celui de 4% affiché en 2010 (ONU, DESA, 2012) en raison

essentiellement à la baisse de la demande et à des incertitudes.

La croissance dans les pays développés a diminuée, passant

de 2.7% en 2010 a seulement 1.3% en 2011 en raison à la fois des

facteurs liés à la demande et à l'offre (ONU ;

DESA 2012). La demande intérieure, notamment dans les pays

développés a stagné en raison du chômage

élevé et de l'érosion de la confiance des consommateurs et

des entreprises. La crainte d'une nouvelle récession s'étant

généralisée. Dans l'union européenne (UE), la

croissance a reculée passant de 2% en 2010 à 1.6%, la zone euro

n'enregistrant que 1.5% en 2011 (ONU ; DESA 2012).

13

La croissance des USA s'est ralentie, passant elle de 3% en

2010 à 1.7% en 2011 (ONU ; DESA ; 2012) et selon les

prévisions, le taux devrait chuter à 1.5% en 2012.

L'économie japonaise, après avoir connu une croissance de 4% en

2010 s'est contractée et a chuté de 0.5% en 2011 en raison du

choc sur la consommation privée et l'investissement (ONU ; DESA

2012). Quant à l'Afrique, sa croissance a fléchie,

passant de 4.6% en 2010 à 2.7% en 2011. La crise de la dette souveraine

dans la zone euro, présente le risque de baisse le plus grave pour

l'économie mondiale en 2012 (OCDE ; 2011). Certes,

l'ombre de la crise est moins d'actualité dans le paysage financier

africain en général et particulièrement au Burkina Faso,

mais la période est propice pour se pencher sur les problèmes de

trésorerie des entreprises.

De nos jours, les problèmes liés à la

trésorerie constituent le plus souvent des goulots

d'étranglements des entreprises. Chaque année, le nombre

d'entreprises confronter à la recherche de trésorerie n'a

cessé de croitre. Selon Sion (2003) « gérer

la trésorerie et la relation bancaire », d'une simplicité

apparente, ces problèmes sont complexes et requièrent non

seulement de la réflexion mais aussi et surtout une bonne méthode

d'approche de la part du trésorier pour maitriser les techniques

permettant : d'établir les prévisions de trésorerie ;

d'équilibrer la trésorerie ; de contrôler les

prévisions et les réalisations. Pour naitre, détenir du

capital, être autonome et pérenne, les entreprises se heurtent aux

problèmes financiers. Les ressources sont rares et surtout

onéreuses. Les fonds collectés sont mal exploités

plutôt que de chercher à les fructifier en les engageant dans un

processus qui dégage une plus-value afin d'assurer l'autonomie et gommer

l'état de dépendance financière vis-à-vis de

l'extérieur. Mihigo (2007).

Ainsi, la trésorerie, poste sensible de toute

organisation est au centre de toutes les opérations mener par celle-ci

et en est la matérialisation en terme monétaire de toutes ses

décisions et opérations. Gérer la trésorerie ne

répond plus à une simple optimisation de la structure

financière. Il est crucial pour une entreprise de savoir gérer

ses ressources. Son bon fonctionnement nécessite qu'une attention

particulière soit apportée au respect des équilibres

financiers, a un suivi budgétaire, aux mécanismes de financement

des déficits et au choix de meilleures opportunités de placement.

La trésorerie de l'entreprise doit être à mesure de

contrôler l'ensemble de ces indicateurs représentatifs du

baromètre de sa santé financière. L'entreprise a besoin de

ressources financières pour faire face à ses dépenses

à court et moyen termes. Pour donc s'assurer la présence de ses

ressources en temps voulu, l'entreprise doit travailler à maintenir

l'adéquation entre ses fonds et ses besoins ; prédire ses

recettes et dépenses éventuelles ; trouver des modes de

financement ou placement optimal.

14

Ainsi donc, comme toute entreprise et/ou institution, les

problèmes de trésorerie s'imposent aux établissements

publics de prévoyance sociale en général et

particulièrement à la CNSS ou nous avons effectué notre

stage. Pour élucider ce qui précède, voici un bref

aperçu de quelques problèmes que nous avons détecté

à la CNSS :

? la CNSS n'est nullement rigoureux quant au recouvrement des

loyers d'immeubles. En effet, certains locataires connaissent des

arriérés d'année de leur loyer ;

? les employeurs connaissent plusieurs arriérés

du paiement de leurs cotisations sociales (selon l'annuaire statistique

n°17 de la CNSS, 3 938 170 567 F CFA ne sont pas recouvrés de

façon spontanée sur 37 182 870 491 F CFA) ;

? l'absence d'un budget de trésorerie et la non maitrise

des outils de gestion ;

? le manque de ressources humaines à même

d'assurer une bonne planification financière.

Au regard de tout ce qui précède, une question

centrale mérite d'être posée :

Quelles sont les stratégies appliquées par

la CNSS en vue d'optimiser sa trésorerie ?

Toute entreprise désireuse d'assurer une certaine

pérennité doit respecter plusieurs règles comptables et

financières. Au nombre de celle-ci, les prévisions de

trésorerie occupent une place de choix. Mandelbrot (1989)

est l'un des prévisionnistes de trésorerie qui a

l'instar de ses prédécesseurs a marqué le monde financier

par la théorie des fractales. Quant à

N'Guyen (1972), la décision de gestion de

trésorerie au jour le jour a pour objectif principal de minimiser les

frais financiers et maximiser les produits financiers tout en garantissant la

solvabilité et le respect des contraintes règlementaires. De

plus, la couverture contre les risques financiers est d'actualité de nos

jours et représente un moyen incontournable pour pallier à la

volatilité du marché. Bodnar et al (1998)

trouvent que 50% de entreprises américaines non

financières ont recours aux instruments dérivés et que les

variations des taux d'intérêts, des taux de change et des prix

sont des sources pertinentes de risque pour respectivement 83%, 76% et 56% de

ces firmes. Tout ceci nous conduit donc à nous poser les questions

spécifiques suivantes :

? quel système de prévision de

trésorerie est utilisé par la CNSS ?

·

15

quel usage est fait des excédents de

trésorerie et comment la CNSS finance-t-elle ses déficits

?

· quelles sont les techniques de couvertures

appliquées par la CNSS pour se prémunir contre les risques

financiers ?

Ce mémoire se fixe comme objectif principal

d'évaluer et de critiquer les méthodes d'optimisation de

trésorerie appliquer par la CNSS afin d'apporter des solutions aux

problèmes constatés. , Plus spécifiquement, il s'agira:

· d'évaluer la qualité des

prévisions de trésorerie de la CNSS. Celui-ci revêt une

grande importance, car il n'est pas chose aisé de connaitre la situation

de trésorerie d'une période t+1 en t. elle permettra donc

d'anticiper sur la période à venir ;

· d'analyser et critiquer les différents

placements, ainsi que le mode de financement des déficits de la CNSS.

Compte tenu de l'importance des ressources dont dispose la CNSS, la question de

l'usage a postériori à toute son importance ;

· d'évaluer les méthodes de couverture

financière de la CNSS. L'incertitude que pose le problème des

prévisions amène les entreprises à l'usage de certains

produits dit financiers pour se prémunir des incertitudes du futur.

Pour mieux cerner notre étude, dans le but d'apporter

des éléments de réponses à nos différentes

questions, les hypothèses suivantes sont formulées :

· la CNSS ne dispose pas d'un budget de

trésorerie ;

· les placements de la CNSS ne sont pas optimaux

; et le cout de ses financements est élevé

· la CNSS ne se couvre pas contre les risques

financiers

Le présent travail s'articule autour de trois

chapitres. Dans un premier temps, nous aborderons le cadre théorique de

l'étude en exposant les différentes théories relatives

à l'optimisation de la trésorerie, ensuite nous exposerons la

méthodologie de recherche à travers deux sections.. Enfin dans le

troisième chapitre, nous analyserons et discuterons les résultats

obtenu

16

Chapitre I: Cadre théorique de

l'étude

La trésorerie est au centre de toutes les

opérations effectuer par l'entreprise. Elle peut être

analysée comme l'ensemble des possibilités de paiement

considérées par rapport à l'ensemble des engagements

contractés. La situation nette découle donc des conditions dans

lesquelles disponibilités et engagements vont se présenter les

unes par rapport aux autres dans le temps. C'est ce qu'exprime la notion de

solvabilité défini comme l'aptitude d'un agent économique

à faire face à ses dettes lorsque celles-ci arrivent à

échéance. La gestion de la trésorerie quant à elle

se définie comme l'ensemble des décisions, règles et

procédures qui permettent d'assurer à moindre cout, le maintien

de l'équilibre financier instantané de la firme. La gestion

optimale de la trésorerie consiste donc à prévoir,

contrôler et maitriser la dimension et la date d'exigibilité et

celle des disponibilités spontanées résultant du

fonctionnement de l'entreprise, et à procurer en temps voulu et aux

moindres couts les disponibilités complémentaires qui sont

éventuellement nécessaires. Autrement dit, la gestion optimale de

la trésorerie a pour objectif d'assurer la liquidité de la firme

au moindre cout et émane d'une politique de trésorerie.

Dans ce chapitre, nous nous proposons de décrire les

éléments de maintien de l'équilibre financier, le

processus de planification financière, les différentes

méthodes de gestion de risques financiers ainsi que les

stratégies et moyens d'actions et les conditions de mise en oeuvre pour

parvenir à l'optimum de gestion.

I Quelques indicateur de l'équilibre

financier

Le terme trésorerie regroupe plusieurs notions

liées à la gestion et à l'analyse financière. La

trésorerie apparait en effet tant dans le tableau de financement que

dans le tableau des flux de trésorerie avec des significations

différentes. Nous retiendrons l'approche comptable de la

trésorerie.

Selon Bonnet (2003), la « fonction de

trésorerie recouvre des taches très diversifiées, plus ou

moins importantes et plus ou moins fréquentes selon la taille et

l'activité de l'entreprise. Ces tâches peuvent être

distinguées en ces missions:

? Savoir gérer les fonds au jour le

jour;

? Savoir faire face aux risques de

faillites;

? Savoir apprécier l'évolution

réelle de la situation de trésorerie et les risques de

défaillance à « court terme » ;

17

? Savoir gérer les risques liés à

l'évolution des taux d'intérêt et des taux de

change.

Pour le comité de réglementation

comptable, la trésorerie correspond aux disponibilités

et à leurs équivalents. Les placements à court termes,

très liquides, facilement convertibles en un montant connue de

liquidité et dont la valeur ne risque pas de changé de

façon significatives sont considérés comme des

équivalents de trésorerie.

I.1 Indicateurs fondamentaux de l'équilibre

financier

I.1.1 Fond de roulement net global

De tous les instruments d'appréciation de la situation

financière d'une firme, le FRNG est le plus souvent utilisé tant

par les dirigeant de l'entreprise que par ses banquiers. Le choix d'un tel

indicateur se justifie par la règle fondamentale de l'équilibre

financier qui stipule que les emplois de long termes doivent être

financé par des ressources de duré comparables. Ainsi le FRNG se

défini comme étant l'excédent des ressources durables sur

les emplois stables, ou encore la partie à court terme de l'actif

circulant non financer par le passif circulant.

Le calcul du FRNG se fait de deux manières

Cycle long (haut du bilan)

FRNG=Ressources durables - emplois stables

Cycle court (bas du bilan)

FRNG=Actif circulant - dettes circulantes

Le calcul du fond de roulement conduit à deux

remarques.

Remarque 1 : FRNG > 0

Cela implique que les ressources de long terme de

l'entreprise lui permettent de faire face à ses emplois de même

durée, et que cela dégage un excédent lui permettant de

financer ses besoins éventuels. En ce moment le FRNG est une ressource

pour l'entreprise.

Remarque 2 : FRNG < 0

Ce cas illustre un déficit de fond stable à

l'entreprise pour financer ses besoins d'investissement. Dans ce cas de figure,

le FRNG est un emploi.

18

Cependant, un fond de roulement positif ne suffit pas à

apprécier la santé financière de l'entreprise. Ce fond de

roulement doit pouvoir faire face à ses besoins, d'où la notion

de besoin en fond de roulement.

I.1.2. Besoin en fond de roulement

Représentatif des capitaux immobilisés dans le

cycle d'exploitation, le BFR s'explique par les décalages entre les

dates d'engagement des opérations et celle de leur dénouement en

trésorerie. Il y'a besoin lorsque l'actif circulant excède le

passif circulant.

BFR= actif circulant (sauf disponibilité) -passif

circulant (sauf découvert)

Le besoin en fond de roulement peut être

éclaté en deux parties : la partie liée à

l'exploitation de l'entreprise, on parle donc de besoin en fond de roulement

d'exploitation(BFRE) et celle relative aux Operations non récurrentes,

on parlera alors de besoin en fond de roulement hors activité

ordinaire(BFRHAO). Lorsque le BFR > 0, on parle de besoin de financement car

les emplois sont inferieur aux ressources. Dans le cas contraire, on parle de

ressources de financement

I.1.3. Trésorerie nette

La trésorerie nette peut être

déterminée de deux manières. Soit d'après la

relation fondamentale de l'équilibre financier, soit d'après son

caractère de marge de sécurité financière.

D'après la relation fondamentale de l'équilibre

financier TN= FRNG - BFR

D'après la marge de sécurité

financière

TN=disponibilité - crédit de

trésorerie

Appréhender selon la relation fondamentale de

l'équilibre financier ou selon le caractère de marge de

sécurité, la trésorerie nette est la résultante de

la politique d'investissement de l'entreprise chiffré par le FRNG et les

conditions d'exploitation à l'image du BFR. Pour apprécier et

suivre La santé financière de l'entreprise, une analyse doit

être apportée à la trésorerie nette.

19

Le calcul de la trésorerie fait ressortir trois(03) cas de

figure :

TN > 0, cette situation traduit le respect de

l'équilibre financier et l'entreprise dispose des excédents de

trésorerie qui lui permettent de financer d'éventuelles

dépenses sans recours aux banques ; ou de procéder à des

placements.

TN0, cette situation également traduit le respect de

l'équilibre financier. Cependant, l'entreprise dans cette situation ne

pourra pas faire face à d'éventuelles dépenses

exceptionnelles.

TN < 0, dans cette situation, l'équilibre financier

n'est pas respecté. L'entreprise devra donc recourir à des

crédits de trésorerie pour financer la partie excédentaire

de son BFR.

I.2. Approche de la trésorerie par les ratios

Un ratio est un rapport entre deux grandeurs significatives

permettant de mesurer leur importance respectives et surtout leur

évolution dans le temps. Les ratios permettent les comparaisons.

Appliquer à l'analyse du bilan, ces ratios peuvent s'établir

entre certaines masses du bilan ou entre les éléments

significatifs du bilan

I.2.1. Ratio de liquidité

général

Ce ratio est également appelé ratio de

solvabilité à court terme. Il permet de répondre à

la question suivante : l'argent disponible + l'argent immobilisé dans

tous les stocks + l'argent que l'entreprise va encaisser de ses

débiteurs, permettraient-ils d'assurer le paiement de toutes les dettes

à court termes.

Analyse

? Oui, si le RLG > 1

? Si le RLG < 1, l'entreprise connait un problème

de solvabilité à court terme. En cas de liquidation, elle ne

pourra pas régler ses dettes à court terme par des

créances de court terme. Dans ce cas, il faudrait vendre des

immobilisations pour assurer le paiement des fournisseurs (ce qui est un

mauvais signe) ou trouver une solution urgente de financement (emprunt, apport

des actionnaires, etc.)

? Un ratio de liquidité général

supérieur à 1 n'est cependant pas une garanti de liquidité

pour l'entreprise. En effet, l'entreprise peut rencontrer des

difficultés de trésorerie malgré un RLG > 1. C'est le

cas où les dettes à court terme arrivent à

échéance alors

20

que les créances arrivent à terme plus

tardivement. Dans ce cas, l'entreprise serait obligée de trouver des

solutions ponctuelles de financement dont la principale est le découvert

bancaire. Cette solution n'est cependant pas une solution idéale car

elle ne fait qu'accentuer le déséquilibre financier de

l'entreprise. En effet, les concours bancaires augmente les dettes à

court termes, pire, au cas où la banque cesserait d'apporter son

concours, l'entreprise se retrouverait inévitablement en situation de

cessation de paiement.

I.2.2. Ratio de liquidité réduite

Ici, on évalue la liquidité sans tenir compte

des stocks. Deux raisons justifient ce retrait de stock. Un doute important

pèse sur la réalisation des stocks. Un stock de produits finis

élevé traduit une situation de mévente. Les stocks de

matières premières ou de produits consommables exigent une

transformation préalable. Il est donc hasardeux de spéculer en

monnaie sur leur réalisation.

Le ratio de liquidité réduite permet de

répondre à la question suivante : l'argent dont dispose

l'entreprise plus l'argent que l'entreprise attend de ses créanciers

suffit ils à payer toutes les dettes à court termes ?

Analyse

Normalement, le RLR doit être proche de 1. En effet

pour éviter des problèmes de trésorerie, il doit avoisiner

1 afin de pouvoir faire face aux échéances des fournisseurs.

Toutefois, l'entreprise malgré un RLR supérieur à 1 peut

rencontrer des difficultés. C'est le cas des entreprises qui accordent

des crédits client nettement supérieur aux dettes fournisseurs.

L'idéal serait d'inverser la situation.

I.2.3. Ratio de liquidité immédiat

Ce ratio permet de savoir si l'argent disponible suffit

à financer la totalité de dettes à court terme. Ce ratio

est généralement inférieur à 1. Un RLI

supérieur à 1 signifie que l'entreprise dispose de suffisamment

d'argent pour financer non seulement les dettes à très court

terme, mais aussi les dettes à échéance plus lointaine de

l'ordre de six mois. Dans ce cas l'entreprise dispose de trop de

liquidité synonyme « d'argent qui dort ». En

général, l'argent disponible ne permet de pas financer la

totalité des dettes à court termes.

21

II Prévision de la situation de

trésorerie

La gestion prévisionnelle de la trésorerie suppose

une démarche en deux temps :

? L'élaboration du budget de trésorerie :

document prévisionnel récapitulatif des encaissements et des

décaissements de l'entreprise sur une période donnée

(mois, trimestre, semestre,...)

? L'élaboration d'un plan de trésorerie :

document issu du précédent et intégrant les moyens de

financement à court terme ainsi que leur cout ou indiquant les

placements envisageables avec pour objectif l'atteinte d'une trésorerie

zéro.

Dans cette partie, nous verrons que la gestion de

trésorerie est une gestion d'anticipation, et non une gestion de

réactivité. Elle implique de comprendre parfaitement le cycle

d'exploitation de l'entreprise et de connaitre avec précision ses

principales échéances. Le plan de trésorerie doit

récapituler rigoureusement les prévisions d'encaissements et de

décaissements afin de permettre au trésorier d'anticiper les

besoins de financement ou bien de placements. Cette démarche va nous

conduire à déterminer la trésorerie et les conditions de

son optimisation.

Selon Henri & al. (2000), la

prévision des flux de trésorerie doit être menée

à deux niveaux différents:

- au niveau du budget de trésorerie;

- au niveau du solde en valeur à travers la

détermination de la trésorerie au jour le jour.

II.1 Prévisions financières à court

terme : le budget de trésorerie

« Le budget de trésorerie est un état

prévisionnel détaillé, en général

établi mois par mois, qui

a pour objet de déterminer l'encaisse disponible et le

montant des besoins de trésorerie disponible au maintien de la

solvabilité de l'entreprise» Melyon (2008).

Selon Cabane (2008), la gestion de la

trésorerie concerne la gestion à court terme des flux

d'encaissements et de décaissements et l'optimisation permanente de leur

ajustement. L'entreprise doit être à tout moment en mesure de

faire face aux échéances qui se présentent

(règlement d'un fournisseur, remboursement d'un emprunt, paiement du

personnel), soit avec des liquidités disponibles, soit en obtenant sans

difficulté et au meilleur coût les crédits à court

terme nécessaires.

22

Le budget de trésorerie enregistre non seulement les

flux de trésorerie existants, mais aussi toutes les recettes et toutes

les dépenses dont l'entreprise prévoit la perception ou

l'engagement. Il peut s'agir de dépenses et recettes liées au

processus d'investissement, d'exploitation ou de financement. Il donne une

prévision des excédents et des déficits de

trésorerie, en montant et en durée dans un double perspectif :

? Vérifier que les lignes de crédit initialement

négociées suffiront à combler les besoins

éventuels

? Définir les utilisations prévisibles de

crédit par grande masses.

Le budget de trésorerie est donc un tableau de bord

prévisionnel de l'offre et la demande de liquidité de

l'entreprise. Il permet au trésorier d'optimiser le résultat

financier de la société en mettant en concurrence les

différentes banques ainsi que les marchés financiers. La

prévision de la trésorerie vise deux objectifs essentiels :

? Assurer la solvabilité a cout terme

? Optimiser le résultat opérationnel et financier

de l'entreprise

La construction d'un budget de trésorerie passe par

l'élaboration de trois sous budget

II.1.1 Budget des encaissements

L'essentiel des encaissements provient des ventes

effectuées par l'entreprise. Une vente peut être régler au

comptant ou avec un délai de paiement. Cela signifie qu'une vente

réalisée aujourd'hui peut entrainer un flux de trésorerie

trente ou soixante jour plus tard. Ces décalages de flux de

trésorerie doivent être anticipés et pris en compte. Ils

sont souvent source de difficultés pour l'entreprise surtout si les

crédits ne prennent pas la forme de créances commerciales

mobilisables. Il est important de noter que certains encaissements de la

période proviennent des ventes de la période

précédente. L'information concernant ce type d'encaissement se

trouve dans le bilan d'ouverture.

23

Tableau 1:encaissement sur vente et autres

encaissement pour une année

Eléments

|

Montant TTC

|

Janvier

|

Février

|

...

|

Décembre

|

Créances client du bilan (N-1)

|

|

|

|

|

|

Vente de Janvier

|

|

|

|

|

|

Vente de Février

|

|

|

|

|

|

|

|

|

|

|

|

Vente de Décembre

|

|

|

|

|

|

Totaux des encaissements sur vente

|

|

|

|

|

|

Autres

encaissements

|

|

|

|

|

|

Encaissements totaux

|

|

|

|

|

|

|

Source : gérer la

trésorerie. NATHALIE GARDES II.1.2.Budget des

décaissements

Dans ce tableau sont concentrées toutes les

dépenses anticipées à court terme de l'entreprise. Il

existe une multitude de source de décaissement au sein de l'entreprise,

dont les origines de trouvent dans les différents budgets recensant les

charges d'exploitations. A ces dernières, il faut nécessairement

ajouter les décaissements issus du budget de TVA, voir ceux du budget

des investissements. Comme cela a été vu pour les encaissements,

certains décaissements proviennent des engagements de la période

antérieure

Tableau 2: Décaissement prévue pour

une année

Eléments

|

Janvier

|

Février

|

...

|

Décembre

|

Dettes fournisseurs du bilan (N-1)

|

|

|

|

|

Décaissements/achat

|

|

|

|

|

Règlement de TVA

|

|

|

|

|

Salaires

|

|

|

|

|

Charges sociales

|

|

|

|

|

....

|

|

|

|

|

Décaissements totaux

|

|

|

|

|

|

Source : Gérer la

trésorerie. NATHALIE GARDES

24

II.1.3. Budget de la TVA

Pour élaborer un budget de TVA, il est important de

connaitre le régime fiscal auquel l'entreprise est soumise. La TVA

calculer au mois M sera réglée en M+1

Tableau 3: Budget de TVA

Eléments

|

Janvier

|

Février

|

...

|

Décembre

|

TVA

collectée

|

|

|

|

|

TVA

déductible

|

|

|

|

|

TVA a décaissé

|

|

|

|

|

Règlement TVA

|

|

|

|

|

|

Source : Gérer la

trésorerie. NATHALIE GARDES

La détermination des trois sous budget ci-dessus

conduit à l'élaboration du budget de trésorerie. Il rend

possible la détermination du solde de trésorerie pour la

période à venir, et se présente comme suit :

Tableau 4: Budget de

trésorerie

Elément

|

Janvier

|

Février

|

...

|

Décembre

|

Trésorerie au

début du mois

|

|

|

|

|

Encaissements

|

|

|

|

|

Décaissements

|

|

|

|

|

Trésorerie fin

du mois

|

|

|

|

|

|

Source : Gérer la

trésorerie. NATHALIE GARDES

25

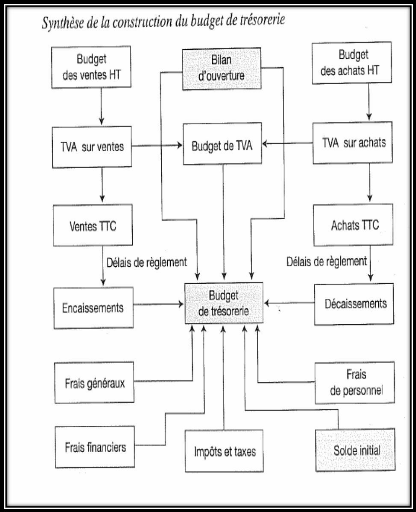

Cependant, le budget de trésorerie ne regroupant que

des recettes encaissées et des dépenses décaissées,

il est évident que ne doivent pas y figurer: les dotations aux

amortissements et provisions, la valeur comptable des cessions

d'immobilisations, les variations de stocks qui sont considérées

comme des charges non décaissables ; les reprises sur amortissements et

provisions, les quotes-parts de subventions virées au compte

résultat qui sont considérés comme des produits non

encaissables Ye & al, (2007)

26

Figure 1 :synthèse de construction du

budget de trésorerie

Source : Gérer la

trésorerie. NATHALIE GARDES

27

II.2. Plan de trésorerie

L'entreprise peut souhaiter affiner les informations

données par le budget de trésorerie en faisant intervenir

l'escompte des effets escomptables et les placements des excédents

prévus. Il s'agit ici de procédé à des ajustements

pour résorber ces soldes.

Une fois le budget de trésorerie prévisionnel

établi, le trésorier doit se poser les questions suivantes :

? En cas d'excédent de trésorerie, quel

placement effectuer ? pour quel montant ? pour quelle durée ?

? En cas de déficit de trésorerie, quel type de

financement faut-il privilégié ? pour quel montant ? pour quelle

durée ?

Selon Deprez et al (1999), la gestion de la

trésorerie doit conduire à une gestion équilibrée:

gérer l'insuffisance (c'est rechercher tous les moyens qui permettent

à l'entreprise d'y faire face) et gérer l'excédent (c'est

rechercher tous les moyens qui permettront à l'entreprise à

l'employer pour des placements.

II.2.1. Élimination des soldes très

largement excédentaires

Ils sont le plus souvent utilisés à court terme

pour :

? Rembourser par anticipations les emprunts à long

terme

? Financer les programmes d'acquisition des investissements

prévus

? Réaliser des placements financiers a cout terme.

Quelques placements financiers

En ce qui concerne les placements, l'entreprise doit

définir au préalable quel niveau de risque elle est

disposée à prendre et par conséquent à quel niveau

de rendement elle se limite. Il s'agit donc de gérer le couple

rentabilité risque admissible.

II.2.1.1 Placements bancaires

? Les dépôts à terme (DAT)

: il consiste en un dépôt de fond sur un compte

spécial pour une durée généralement de trois (03)

mois minimum à l'aide d'une lettre de

28

blocage. Le taux de rémunération est fixé

librement d'un commun accord entre la banque et l'entreprise.

? Les bons de caisse : ce sont des titres

négociables représentatifs d'une créance à court

terme ou à moyen terme. Ils sont à l'ordre ou au porteur. Ils

sont généralement émis par les banques. Le taux

d'intérêt est librement négociable.

Il existe des bons à échéance fixe et

des bons d'épargne à intérêt progressifs. La

durée se situe entre un (01) mois à cinq (05) ans. Ils sont

remboursable à tout moment à l'issue du troisième mois.

II.2.1.2. Placements sur les marchés financiers

Selon Hutin (2010), on distingue: les

Valeurs mobilières de placement (VMP), les titres de créances

négociables (TCN) et les placements auprès des organismes de

placement en valeurs mobilières(OPCVM).

? Les valeurs mobilières de placement (VMP)

: elles réunissent les trois caractéristiques suivantes

: elles sont négociables ; elles confèrent des droits identiques

par catégorie et elles sont cotées ou susceptible de

l'être.

? Les actions : ce sont des titres qui

constatent le droit d'associé dans une société. Ils sont

risqués.

? Les obligations : ce sont des titres

négociables à intérêt fixe ou variables. Ils sont

peu risqués, mais risquées en taux.

? Les titres de créances négociables

(TCN) : il existe différent TCN(Les bons de trésor

négociables(BTN), les billets de trésorerie(BT) les certificats

de dépôts(CD)).

L'usage des TCN et notamment des BT tendent à court

circuiter le banquier, intermédiaire traditionnel entre l'emprunteur et

le prêteur. C'est ce que l'on appelle la désintermédiation

bancaire.

On distingue cinq(05) grand groupe de portefeuille en fonction

des objectifs de gestion :

Le portefeuille prudent : protection du

capital avec un rendement optimum. Il est constitué de 20% d'action ;

60% d'obligation ; 20% de titre monétaire

29

Le portefeuille équilibré :

recherche d'un rendement équilibré avec préservation du

capital constitué lui de 1/3 d'action ; 1/3 d'obligation ; 1/3 de titre

monétaire

Le portefeuille dynamique : recherche de

rendement élevé constitué de 60% d'action ; 30%

d'obligation et 10% de titre monétaire

Le portefeuille ultra dynamique :

constitué 80% d'action ; 15% d'obligation et 5% de titre

monétaire

Le portefeuille spéculateur :

constitué de 90% d'action à 100% d'action. Le

portefeuille prudent et le portefeuille équilibré sont

conseillés

II.2.2. Élimination des soldes

déficitaires

Selon Bruslerie et al (2003) trois sources

de financement peuvent servir l'entreprise pour la gestion à court terme

de ses besoins de liquidités: les sources de financement non-bancaires

traditionnelles; les outils de financement bancaire; le financement par

accès direct aux marché Elle s'opère grâce à

la mise en place de plusieurs solutions possibles : La mobilisation de

créances commerciales existantes et l'obtention de crédit

bancaire de trésorerie

II.2.2.1. Mobilisation des créances commerciales

II.2.2.1.1Affacturage

C'est une opération par laquelle une

société spécialisée appelé le factor se

charge de l'encaissement des créances d'une entreprise appelé

adhérant. Cette prestation s'accompagne le plus souvent d'une cession de

créances a la société d'affacturage qui en verse

immédiatement le montant à l'entreprise qui cédant ainsi

ses créances bénéficie contre le paiement de divers

commissions d'un crédit de mobilisation d son actif commercial et ne

supporte que le cout organisationnel de la gestion des créances (cout de

recouvrement d'impayés). La société d'affacturage peut

accepter l'ensemble des créances commerciales d'une entreprise. En

pratique, lorsque le risque d'impayé est trop important, elle refuse.

II.2.2.2.2. Escompte des effets de commerce

C'est l'opération par laquelle l'entreprise

cède cet effet avant son échéance à sa banque. La

créance est représentée par un effet de commerce. La

remise à l'escompte peut prendre différentes formes :

30

? La remise simple d'effets papiers, encore utilisés

pour les billets à ordre ou lorsque l'entreprise souhaite obtenir

l'accord du tiré

? La remise de lettre de change réalisée sur

papier qui permet le regroupement de plusieurs effets ayant une

échéance commune sur un même document.

II.2.2.2.3. Daily

La loi du Daily permet à une entreprise de remettre

à sa banque un bordereau représentatif de créances qu'elle

souhaite mobiliser et contre lequel elle obtient un crédit global.

Par rapport au CMCC, le bordereau Daily concerne des

créances de nature plus large (créances contractuelles, et

extraordinaire) et peut faire l'objet d'une cession des créances a la

banque (c'est alors elle qui se charge du recouvrement). En pratique, cet outil

n'est accepté par les banques que lorsque la qualité des

créances est irréprochable.

Une convention cadre (convention de nantissement des

créances professionnelles) est signé avec la banque. Dans le cas

d'une cession, les créances sont encaissées par la banque, tandis

que dans le cas du nantissement, c'est l'entreprise qui se charge d'encaisser

les créances.

II.2.2.2. Crédits bancaires de

trésorerie

Les crédits de trésorerie sont des prêts

non affectés. Ils correspondent à des crédits en blanc.

Cela signifie que le bénéficiaire peut disposer du crédit

et l'utiliser comme il le souhaite sans avoir aucune justification à

donner à la banque.

? Le crédit de caisse : il se

réalise au moyen d'une avance en compte courant. Le banquier accepte que

le compte de son client soit débiteur, on parle de

découvert. il s'agit d'un

crédit revolving, c'est-à-dire que le remboursement progressif du

découvert permet le renouvellement de celui-ci

? Le crédit par billet : l'entreprise

bénéficiaire de ce type de crédit, souscrit un billet

à ordre à son banquier. Ce dernier escompte l'effet et

crédite alors le compte du bénéficiaire.

31

III Gestion des risques financiers

La gestion des risques financiers, également

appelée la couverture des risques financiers est une des composantes de

la politique financière des entreprises Mellios

(2001).

Les entreprises utilisent de plus en plus des produits

dérivés pour gérer leurs risques. En effet, entre 1986 et

1998, le volume des transactions, ainsi que le montant notionnel sur le

marché des produits dérivés au niveau mondial ont

été multipliés par environ soixante. Dans le cadre de la

gestion des risques financiers, il existe une relation entre la gestion des

risques et la valeur de la firme. En effet, l'objectif de la firme est de

maximiser sa valeur actuelle. La couverture des risques financiers sera mise en

oeuvre tant qu'elle accroit cette valeur future. En s'inspirant d'un argument

avancé par Lessard (1990), Froot et al (1993)

modélisent le cout du financement externe tel que l'endettement

et montrent que la couverture des risques financiers permet d'atténuer

l'ampleur du problème de sous-investissement.

Selon Bodnar et al (1998), 50% des

entreprises américaines non financière ont recours aux

instruments dérivés et que les variations des taux

d'intérêts, des taux de changes et des prix des matières

premières sont des sources pertinentes de risque pour respectivement

83%,76%, et 56% de ces firmes. Ces informations sont complétées

par la banque de règlementations internationales BRI (2000)

qui trouve que la valeur des marchés d'instruments de

couverture financière s'élevait à 63 milliards de dollar.

De plus, une forte relation existe entre la taille de l'entreprise et la

gestion des risques financiers. Les résultats des études

empiriques obtenus par Block et Gallaghe (1986), Nance et al (1993),

Mian (1996), Geczy et al (1997), ainsi que Mellios et Viviani

(2001) corroborent l'argument selon lequel, plus une entreprise est de

taille importante, plus elle sera incitée à mettre en place une

gestion des risques financiers. Ainsi donc, la gestion des risques financiers

occupent une place de choix dans les outils d'optimisation de

trésorerie. Avant de nous atteler à l'étude de ces

instruments, il convient de préciser les différents types de

risques auxquels l'entreprise peut être confrontée.

III.1 Différents types de risques

Le risque étant inhérent à

l'activité économique, toute entreprise y est confrontée

des lors qu'elle réalise des opérations commerciales,

industrielles ou financière. Le développement des marchés

financiers et l'internationalisation des activités ont donnés

naissance à un nouveau type de risque qui s'est ajouté aux

risques traditionnels de nature industrielle ou

32

commerciale. Les nouveaux risques, dit financiers

résultent des mouvements imprévisibles des taux de changes, des

taux d'intérêt et des prix.

III.1.1 Risque de taux de change

Ce risque est généré par des

opérations qui impliquent deux devises. Pour l'illustrer, prenons ces

deux exemples ci-dessous.

Exemple 1 : une entreprise burkinabé achète des

marchandises à crédit en France a une date ou2 la

parité entre le CFA et l'euro est 1 euro = 650 F CFA.

Exemple 2 : l'entreprise burkinabé vend à

crédit des marchandises en Allemagne a la date ou la parité entre

le CFA et l'euro est 1 euro =650 F CFA.

Dans le premier cas l'entreprise burkinabé craint une

augmentation de l'euro alors que dans le deuxième cas elle craint une

diminution de l'euro. Il y a donc risque de change toutefois qu'une entreprise

effectue des opérations avec l'extérieur ou les devises

connaissent des fluctuations.

III.1.2. Risque de taux d'intérêt

Les fluctuations des taux d'intérêt exposent le

détenteur de titres financiers au risque de moins-value en capital.

C'est paradoxalement un risque de taux dans la mesure où il se traduit

pour l'investisseur par un coût effectif ou un manque à gagner en

dépit du respect scrupuleux des engagements par l'émetteur.

III.1.3. Risque de prix de matière

Dans un paysage concurrentiel, toute entreprise

désireuse de rester pérenne doit appliquer des prix accessibles

aux consommateurs. En effet, le consommateur supposé rationnel pour des

produits de même qualité choisira le moins cher. Or pour produire

; les entreprises s'approvisionnent en matières premières dont

elles ne maitrisent pas les couts. L'augmentation de ces couts entrainera

indubitablement l'augmentation du cout de production et par conséquent

du prix de vente.

III.2. Méthodes de gestion des risque

financiers

Les entreprises peuvent gérer leur risque en utilisant

deux méthodes souvent complémentaires. Il s'agit de la gestion

opérationnelle des risques et de l'utilisation d'instruments financiers

spécifiques

33

III.2.1. Gestion opérationnelle des risques

Elle consiste dans le choix et l'ajustement des

stratégies et des politiques de l'entreprise de manière à

faire baisser l'exposition.

III.2.1.1. Outils d'analyse techniques

L'analyse technique consiste en l'étude de graphique de

cours et de différents indicateurs déduit de ces cours dans le

but d'anticiper l'évolution des marchés. Le but de l'analyse

technique est de prévoir des tendances et des signes de retournement de

tendances.

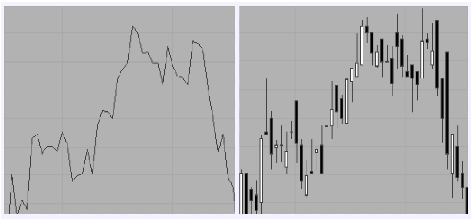

- Le chart en chandelier

Les chandeliers sont des graphiques qui présentent le

plus d'information en une seule fois. Ils comportent de petits

éléments appelés bougies. Dans le graphique, il existe des

bougies blanches ou vertes qui représentent les hausses, et des bougies

noires ou rouges qui représentent les baisses. Les couleurs des bougies

sont des standards internationaux.

Figure 2: illustration du chart en

chandelier

Source : cahier de participant,

séminaire de formation HBI

L'analyse de ce graphique nous amène à

déterminer les tendances. C'est-à-dire l'attitude de la courbe

sur une période donnée, trois tendances se dégagent de

cette analyse

-tendances haussières ; -tendances baissières ;

34

-tendances latérales.

Ce sont des tendances qui sont basées sur des analyses

prédictives. On peut tracer des droites qui semblent porter la courbe

(droite de support) et/ou qui semblent bloquer la courbe vers le haut (droite

de résistance). Si l'on arrive à tracer deux droites

parallèles qui englobent la courbe la courbe, on parle de tracé

de canal (haussier, baissier ou latéral). L'analyse de ces tendances

permet de prévoir leur continuation, ou alors leur changement

d'orientation afin de pouvoir prendre des décisions au bon moment.

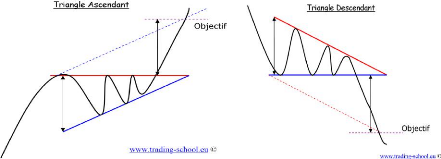

- Les figures de continuation de tendances (triangle

ascendant, triangle descendant)

L'aspect d'une courbe fait apparaitre la possibilité

de tracer une droite de résistance( rouge) qui limite comme par magie

des sommets, et on remarque que l'on peut également tracer une droite de

support ( bleu) contre laquelle la courbe bute miraculeusement encore. On

remarque que la courbe forme un triangle. A ce niveau, on se situe juste au

moment de la cassure de la ligne de résistance par la courbe. Le

principe d'analyse technique dans ce cas nous dit de reporter la hauteur de la

base du triangle, et de la reporter vers le haut pour déterminer

l'objectif de hausse visé. En fonction de cela, nous pouvons faire

certaines anticipations, comme acheter à la cassure de la ligne rouge et

vendre plus haut, pour se faire une bonne marge.

Figure 3:Illustration des figures de continuation

de tendance

Source : cahier de participant,

séminaire de formation HBI

35

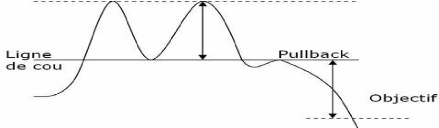

- Les figures de retournement de tendances (le double

top)

Dans ce cas également, on peut tracer une droite de

résistance (en pointillés) qui limite deux ou trois (triple top)

sommets, et une droite de support sur laquelle un sommet vient buter. Le

principe de report de la hauteur est le même afin de déterminer

l'objectif visé, sauf que là on est dans le cadre d'une figure de

retournement de tendance et non de continuation de tendance. Ce qui veut dire

que cette tendance initialement haussière, va se transformer en une

tendance globalement baissière et cela permet de faire des anticipations

lorsque l'on se trouve au point de cassure, au niveau du pull back.

Figure 4:illustration du double top

Source : cahier de participant,

séminaire HBI

III.2.1.2. Théorie moderne du portefeuille et

principe de diversification

III.2.1.2.1. Théorie de MARKOWITZ

C'est une théorie financière qui expose comment

des investisseurs rationnels utilisent la diversification afin d'optimiser le

portefeuille. Elle repose sur deux fondements

le rendement d'un portefeuille est une combinaison des

rendements des actifs qui le composent, pondérés par leur poids

dans le portefeuille ;

le risque d'un portefeuille est fonction de la

corrélation entre les actifs qui le composent.

36

Ainsi, il est important de diversifier son portefeuille afin

de ne pas subir les fluctuations des titres dus aux secteurs par exemple. C'est

ce que le célèbre adage en gestion des portefeuilles dit : «

il ne faut pas mettre tous les oeufs dans un même panier ».

III.2.1.2.2.Espérance, beta et corrélation

des titres financiers

L'espérance :

l'espérance d'un portefeuille constitué de deux actifs est

donnée par la formule

suivante : Ri= xR1+ (1-x)R2

Avec Ri= la rentabilité espérée de

l'investissement, X=la probabilité de gain, 1-x la probabilité de

perte, R1 et R2 représentent les grandeurs associées aux gains

Le Beta : il est le rapport historique de la

volatilité du prix d'une action sur celle des prix du marché. Le

beta est utile pour mettre en place une bonne stratégie de

diversification. Il est une mesure de l'élasticité d'un titre par

rapport à son indice boursier représentatif.

Exemple : si l'action x a un beta de 0.8, donc elle a

variée en moyenne sur la période précédente de

0.8%, lorsque le marché avait varié de 1%

La corrélation : la corrélation

d'un portefeuille permet de déterminer la convergence ou la divergence

des titres qui le composent il est très important de le calculer car il

est représenté sur une échelle de -1 à +1 et donc

trois cas de figures se présentent.

Cas 1 : si deux titres sont parfaitement corrélés,

la diversification n'apporte rien. Le risque du portefeuille est simplement la

moyenne pondérée du risque des deux titres.

Cas 2 : si deux titres sont parfaitement inversement

corrélés, alors la diversification est totale et le risque du

portefeuille est nul mais c'est assez rare.

Cas 3 : si deux titres sont partiellement

corrélés, si l'on diversifie son portefeuille, on peut soit

réduire le risque pour un niveau de rentabilité donné soit

améliorer la rentabilité pour un niveau de risque

donné.

III.2.2. Utilisation d'instruments financiers

spécifiques

III.2.2.1. Produits dérivés fermes (FORWARD,

futurs et le swap)

Les forwards : Le contrat forward est un contrat à terme.

Il s'agit d'un accord d'acheter ou de vendre un actif à un prix

donné à une date future précisée dans le contrat.

Le contrat forward est un contrat négocié de gré à

gré entre banques et institutions financières.

37

Les futures : L'appellation en français est «

contrat à terme ». C'est un engagement ferme de livraison

standardisée d'une quantité déterminée d'un actif

sous-jacent, à une date et lieu donnés. Ils sont identiques aux

contrats forwards à deux exceptions près. Les futures sont

négociées sur un marché organisé, et ils sont

standardisés.

Les swaps : le swap est un contrat d'échange de flux

financiers entre deux parties, qui sont généralement des banques

ou des institutions financières. Les quatre contrats les plus courants

sont :

*le swap de taux d'intérêt standard, taux

variables contre taux fixes, (en anglais : plain vanilla interest rate swap)

qui échange les intérêts d'un prêt ou

dépôt notionnel à taux variable contre des

intérêts à taux fixe ; le swap de devises (Cross Currency

Swap ou Currency Interest Rate Swap (CIRS)), par lequel on échange des

taux d'intérêt à moyen ou long terme libellés dans

deux devises différentes ; le crédit default swap (appelé

communément "CDS"), qui échange une protection sur le risque de

crédit d'un émetteur d'obligations contre des versements

périodiques et réguliers pendant la durée du swap ; le

swap sur matière première, qui échange un prix fixe,

déterminé au moment de la conclusion du contrat, contre un prix

variable, en général calculé comme la moyenne d'un indice

sur une période future.

III.2.2.2. Produits dérivés optionnels

Les Options sont des produits dérivés qui

donnent le droit et non l'obligation d'acheter ou de vendre une quantité

donnée d'un actif financier (action, obligation, indice, matière

première, etc.) qui est le sous-jacent, à une

échéance convenue. Les options se négocient sur les

marchés spécialisés comme des marchés de gré

à gré. Ils sont utilisés dans un but de spéculation

ou d'assurance.

Pour les utiliser, il faut connaitre quelques termes comme :

· CALL : C'est une option qui donne un droit d'achat

· PUT : C'est une option qui donne un droit de vente

· Option Européenne : L'option ne peut être

exercée qu'à la date précisée dans le contrat

· Option Américaine : L'option peut être

exercée à tout moment jusqu'à la date

d'échéance.

D'autres termes sont à connaitre pour une

compréhension et une utilisation plus poussée des options, mais

nous nous limiterons à ces dernières.

38

Il existe 4 stratégies principales d'utilisation des

options :

Figure 5: illustration d'un achat de

call

Profit

Gain illimité Perte limitée

Gain

100

Cours du support

Perte

-4

Point mort :

S=100+4=104 Gain=0

Source : cahier de participant,

séminaire HBI

Ce graphique montre qu'à un cours de support de 100, le

souscripteur à l'achat du call n'a qu'une perte limité au

paiement de la prime qui est de 4. Ainsi en fonction des différentes

valeurs que peut prendre le sous-jacent à la date de jouissance, son

gain peut aller à l'infini.

Cours du support

Gain

Figure 6:illustration d'un achat de

put

Profit

Gain potentiellement illimité Perte

limitée

100

Perte

Point mort :

S=100-4=96 Gain=0

-4

39

Source : cahier de participant,

séminaire HBI

Contrairement au graphique précédent, ce

graphique illustre l'achat d'un droit de vente. Cela veut dire que l'entreprise

souscripteur paye le jour de la signature du contrat une prime de 4 pour un

cours de support de 100. Cela lui donne le droit de vendre son sous-jacent au

100 si à la date de jouissance, les prix sont en deçà de

100. Par contre elle n'a pas le devoir de vendre son actif si toute fois le

jour du dénouement du contrat, les prix de vente sont supérieurs

à 100. Ainsi donc, sa perte maximale est de 4 (la prime) et son gain est

illimité.

Figure 7:illustration d'une vente de

call

Profit

Gain limité Perte illimitée

+4

Gain

100

Perte

Point mort :

S=100+4=104 Gain=0

Source : cahier de participant,

séminaire HR

Cours du support

40

Ici, il s'agit de vendre un droit d'achat. Cela veut dire que

le vendeur du call reçoit à la signature du contrat et c'est ce

qui représente son gain maximal. Ainsi donc sa perte est

illimitée car la vente du call bénéficie à

l'acheteur (voir graphique 4).

41

Figure 8:illustration d'une vente de

put

Gain limité

Perte potentiellement illimitée

Profit

+4

Gain

Perte

Point mort :

S=100-4=96 Gain=0

100

Cours du support

Source : cahier de participant,

séminaire HBI

Il s'agit ici de la lecture inverse de l'achat de put.

Ainsi, l'étude théorique montre qu'une bonne

gestion de trésorerie passe essentiellement par trois notions

fondamentale à savoir la planification financière, la vision

d'une trésorerie « zéro » et la gestion des gestions

des risques financiers. Avant de nous attelé à une analyse des

technique d'optimisation de trésorerie appliquées par la CNSS, il

convient d'examiner les points de vue des auteurs sur la question,

d'évoquer la méthode d'analyse ainsi que les différentes

méthodes de collecte des données. Ce qui fera l'objet du

deuxième chapitre.

42

Chapitre II: Cadre méthodologique de

l'étude

Dans ce chapitre nous présenterons dans un premier

temps la CNSS à travers son historique, son cadre juridique, ses

différentes prestations et son organisation fonctionnelle et

structurelle. Dans un deuxième temps, nous ferons une revue de

littérature pour comprendre l'opinion des auteurs sur la question de

l'optimisation de trésorerie, puis nous décrirons le

modèle d'analyse nécessaire pour mener à bien notre

étude, ainsi que les outils de collecte de donner.

I Présentation de la CNSS

La CNSS est un établissement public de

prévoyance sociale chargé de gérer le régime de

sécurité sociale en faveur des travailleurs salariés et de

leurs ayants droits. Il s'agit de garantir les travailleurs contre les risques

liés au travail et aux événements malheureux tels que la

maladie et les décès. Elle a connu de nombreuses mutations de par

sa forme juridique, administrative et de par son fonctionnement.

En faveur de l'arrêté n°1029/ITLS/HV du

6/12/1955 de l'inspection du travail et des lois sociales, la CNSS fut

créé sous la dénomination de caisse de compensation des

prestations familiales (CCPF) ayant son siège à BOBO DIOULASSO.

Avec l'introduction de la branche des risques professionnels par la loi

n°03/59/AGL du 30/01/1959, il devient caisse de compensation des

prestations familiales et des risques professionnels(CCPFRP). En 1960, elle

connut une nouvelle dénomination en faveur de la loi n°78/60/AN du

6/10/1960 qui introduisit la branche des assurances vieillesses : caisse de

prévoyance sociale (CPS). Le siège fut transféré

à Ouagadougou le 18/10/63. En 1972, grâce à l'adoption du

code de la sécurité sociale au BURKINA FASO par la loi

n°13/72/AN du 28/12/1972, la caisse de prévoyance sociale deviendra

caisse nationale de sécurité sociale (CNSS) tout en conservant

ses compétences dans les trois branches. En 2006, la loi n° 13 de

1972 fut abrogée par l'adoption de la loi 015-2006/AN du 11/05/2006

portant régime de sécurité sociale applicable aux

travailleurs salariés et assimilés au BURKINA FASO. La CNSS

appartenant jusqu'alors à la catégorie des établissements

publics à caractère industriel et commercial (EPIC) devient un

établissement public de prévoyance sociale (EPPS) en faveur de la

loi 016-2006/AN du 16 MAI 2006 portant création de la catégorie

d'EPPS

43

I.1 Cadre juridique de la CNSS et mission

I.1.1 Cadre juridique de la CNSS

La CNSS est un EPPS jouissant de la personnalité morale

et d'une autonomie financière. Elle a en charge l'application de la

politique nationale de protection sociale et bénéficie de la

garantie de l'Etat. Elle est placée sous tutelle

ministérielle.

la tutelle technique du ministère de la fonction

publique, du travail et de la sécurité sociale chargé de

définir la politique générale de la CNSS dans le cadre de

la politique nationale de protection sociale ; et de contrôler la

réalisation effective des objectifs à lui fixer et de veiller

à l'application rigoureuse de la réglementation ;

la tutelle financière du ministère de

l'économie et des finances chargé de veiller au respect des

règles de gestion et de la politique financière du

gouvernement.

La CNSS est administrée par un conseil d'administration

tripartite et composé de façon paritaire entre l'Etat, les

organisations professionnelles des travailleurs et d'employeurs. Le conseil

d'administration compte quinze membres (15) soit cinq (05) représentants

pour chaque partie. On note également la présence de deux (02)

représentants des retraités en qualité d'observateurs. Les

représentants de l'Etat sont nommés pour un mandat de trois (03)

par décret pris en conseil des ministres.

I.1.2. Missions de la CNSS

La CNSS a pour mission de gérer le régime de

sécurité sociale institué et applicable aux travailleurs

salariés et assimilés et leurs ayant droits par la loi

n°015-2006/AN du 11/05/2006. Ce régime comprend :

> la branche des prestations familiales et de maternité

;

> la branche des risques professionnels ; > la branche des

pensions.

Ces différentes branches sont financées par :

> les cotisations sociales ; > les

majorations ;

> les produits de placements ; > les legs, dons et

subventions.

I.2. Organisation fonctionnelle et structurelle de la

CNSS

44

Comme toute organisation, la CNSS dispose d'un organigramme

pour mener à bien sa mission. Cet organigramme est de type

hierarchico-fonctionnel. La CNSS est organisé en direction, chaque

direction est structurée en service, puis en section.

Conformément aux recommandations de l'inspection régionale de

prévoyance social et à la délibération

n°2011/026 du conseil d'administration en sa 206è session

extraordinaire tenue le 23 /12/ 2011, la CNSS connait la structuration suivante

:

? les structures directement rattachées

à la direction générale,

Les services de la CNSS sont placés sous

l'autorité d'un directeur général nommé en conseil

des ministres. Ce dernier est chargé de la coordination administrative

et financière de la CNSS dans le respect de la politique

stratégique du conseil d'administration. La ligne fonctionnelle

directement rattachée à la direction générale se

compose du secrétariat particulier, le protocole, les conseillers

technique, la direction de l'audit interne, la direction des études et

de la stratégie, la cellule affaire juridique et du contentieux, et la

direction de la communication et des archives).

? les structures directement rattachées

au secrétariat général.

Le secrétariat général est charge de

coordonner et de contrôler les activités administratives et

techniques des structures qui lui sont directement rattachées. Les

structures directement rattachées au secrétariat

général sont : le service central du courrier, les chargés

d'études, le service des marchés, la direction centrale des

prestations, la direction centrale du recouvrement, la direction de la

prévention, la direction financière et comptable, la direction du

contrôle de gestion, la direction des ressources humaines, la direction

des systèmes d'information, la direction administrative et de

l'équipement, et les différentes directions régionaux

45

II Méthodologie de rédaction

II.1 Revue de littérature

Aucun travail de recherche ne peut être conçu

sans une base bibliographique et toute autre ressource pouvant fournir des

informations utiles. C'est fort de cet idéal que nous avons tenté

de faire le tour de quelques ouvrages et documents qui traitent de

l'optimisation la gestion de trésorerie. Les documents ayant

guidés nos recherche son entre autre :

« Optimiser la trésorerie » d'Antoine

Reymond (2009) qui traite de l'adéquation entre le fond de