|

|

République Algérienne Démocratique

Et Populaire

Ministère de l'Enseignement Supérieur et de la

Recherche Scientifique

Université des Sciences et de la Technologie

Houari Boumediene

Faculté des mathématiques

Département de probabilités et statistiques

|

|

|

|

Mémoire de fin d'étude

En vue de l'obtention du diplôme d'Ingénieur

d'Etat

THEME :

Encadré par : Mlle Kheffache

Devant le jury : Mme Djemai

Mr Kernane

Mlle Kheffache

Promotion 2010-2011

|

en Statistique

Présenté par:

Mr Bouatta Adel

Mr Bensaid Lyes

Présidente du jury Examinateur Encadreur

|

|

Remerciements

Par sa présence, par ses précieux conseils,

sa gentillesse et son soutien,

nous disons un grand merci à notre

promotrice Mlle D.Kheffache.

Nous remercions également Mme S.Djemai d'avoir

accepté de

présider le jury, nous lui disons merci pour ses

conseils et ses

remarques pertinentes ...Merci Madame.

Nous remercions également Mr T.Kernane de nous avoir

honoré en

examinant notre travail, nous le remercions vivement pour

toutes les

remarques ainsi que pour tous les encouragements qu'il nous a

apporté

...Merci monsieur.

Nous tenons à remercier également nos familles,

qui nous ont aidé, encouragé et soutenu dans les moments

difficiles tout au long de la préparation de ce mémoire.

Enfin, nous remercions toute personne ayant

contribué de près ou de loin â l'élaboration de ce

travail.

A toutes ces personnes, nous leurs disons merci

infiniment.

Dédicaces

Je dédie ce projet de fin

d'étude

A tous ceux et à toutes celles qui me sont

chers

Aux personnes qui m'ont encouragé et motivé,

qui n'ont cessé d'oeuvré pour ma réussite et pour mon

bonheur.

A mes parents, qui ont tant sacrifié pour mon

succès attendant ce jour

avec impatience, mon frère Ryad et ma

soeur Alida.

A mes oncles et mes tantes qui m'ont soutenu et qui n'ont

cessé de

m'encourager me réservant

les moyens

nécessaires au bon déroulement de mes études

Je

remercie chaleureusement mon oncle Hakim pour sa contribution

exceptionnelle

pour le bon déroulement de mon travail, sans oublier

aussi mes

grands-parents.

A tous les camarades de la promotion 2010 -

2011

probabilité&statistique ainsi qu'aux

Promotions à venir.

A tous mes amis de l'USTHB

A toi Lyes, qui a tant donné pour que nous puissions

achever notre

mémoire dans les meilleures conditions

A toute ma famille, mes proches et mes amis.

Adel

Dédicaces

Je dédie ce modeste travail

Aux êtres qui

me sont très chers

A ceux qui ont attendu ce jour avec impatience et

qui n'ont jamais

cessé de m'encourager et qui se sont toujours

sacrifiés pour mon

bonheur.

A mes parents, qui ont humblement attendu avec impatience

les

fruits de mon travail, ma soeur Ania et mon frère

Koceila.

A mes oncles et tantes qui m'ont tous, soutenus et qui

m'ont réservés

les moyens nécessaires tout au long de

mes études. Je remercie

chaleureusement ma tante Nacera pour sa

contribution exceptionnelle

pour le bon déroulement de mon travail,

sans oublier aussi mes grands

parents.

A tous les camarades de la promotion 2010 -

2011

probabilité&statistique surtout Mrs : Adel

Djazouli, Adel Mezouani,

Rabie, Sami, Abdelkader, Yacine ainsi

qu'aux

Prochaines promotions que je ne manquerai pas d'encourager.

Et

aussi à mon très cher ami Guidoum Arsalane dont son aide et

ces

conseils m'ont été de grand apport. sans oublier mon

voisin et ami

Gherbi Lamine

A toi Adel mon cher binôme, qui a tant donné

pour que nous

achevions ce travail

A toute ma famille, mes proches et mes amis.

Eyes

Chapitre I Introduction et problématique

I. Introduction générale ..1

1. Présentation de l'organisme 1

2. Historique 1

3. Le système National statistique 2

4. Le conseil national de la statistique 2

5. Fonctions de l'Office National des Statistiques 3

6. Organigramme de l'office national des statistiques 4

II.Problématique 5

III.Présentation des données 6

IV.Solution proposée 7

Chapitre II Double Analyse en composantes

principales

I.Présentation théorique de la méthode DACP

10

II.Présentation générale de la

méthode et notations 10

III.Etude de l'interstructure : analyse du nuage des centres de

gravite 12

IV.Analyse des T nuages d'individus 12

V.Étude de l'intrastructure : recherche d'un espace de

représentation commun 13

1.Généralités : définition des

indices 13

2.Sélection du meilleur système d'axes 15

3.Un second critère maximisant l'inertie expliquée

15

4.troisième critère 17

5.recherche globale d'un nouveau système d'axes 18

VI.Compromis et interprétation des trajectoires des

individus 18

Chapitre III Application de la DACP

I.Phase1: Etude de l'interstructure 22

II.Phase2: Analyse des 10 nuages d'individus 28

III.Phase3 : Étude de l'intrastructure 31

1.Représentation des individus (les wilayas) 34

Chapitre IV analyse factorielle des correspondances

I.Définition 40

II.Eléments de base de l'analyse 40

1.Tableau de contingence 40

2.Construction des nuages 42

Chapitre V Application de l'AFC

I.Répartition : genre véhicule/ tranche d'âge

45

1.Tableau de contingence : hypothèse d'indépendance

45

2.Teste d'indépendance (X2) 45

3.Valeurs-propres et pourcentages d'inertie 46

4.Coordonnées, contributions et cosinus carrés

46

5.Nuage des points lignes 47

6.Nuage des points colonnes 47

7.Nuage des points (représentation quasi-barycentrique)

48

8.Inteprétation 48

II.Répartition : genre véhicule/ tranche de

puissance 50

1.Tableau de contingence : hypothèse

d'indépendance 50

2.Teste d'indépendance (X2) 50

3.Valeurs-propres et pourcentages d'inertie 51

4.Coordonnées, contributions et cosinus carrés

51

5.Nuage des points lignes 52

6.Nuage des points colonnes 52

7.Nuage des points (représentation quasi-barycentrique)

53

8.Interprétation 53

Chapitre VI Méthodologie de Box & Jenkins

I.Définitions sur les séries chronologiques

57

1.Qu'appelle-t-on série chronologique? 57

2.Représentation graphique 57

3.Schéma de décomposition d'une chronique 58

4.La procédure de la bande 58

5.Prévision 59

II.Processus stochastique 59

1.Définition 59

2.Processus stationnaire 60

3.Caractéristiques d'un processus stationnaire 61

4.Les opérateurs 63

5.Processus bruit blanc 64

6.Classes des modèles ARMA 64

7.Processus non stationnaires 68

III.Méthodologie de Box & Jenkins 70

1.Définition 70

2.Test de la saisonnalité et de la tendance 70

3.Principe de la méthode 74

4.Choix du modèle 79

5.Prévision 79

IV.Analyse spectrale 81

1.Introduction 81

2.Le périodogramme 81

3.Objectif de l'analyse spectrale 82

4.Concepts de l'analyse harmonique de Fourier 82

Chapitre VII Application de la méthode de Box

& Jenkins

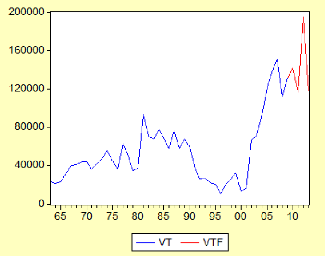

I.Série annuelle d'importation des véhicules

touristiques(VT) 86

1.analyse préliminaire de la série VT (vehicules

tourismes) 86

2.Test de la racine unitaire (Dickey-Fuller) sur la

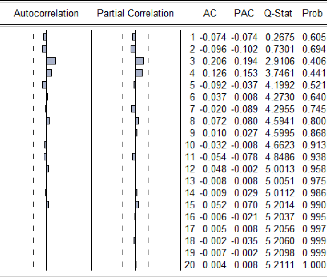

série VT 87

3.Etude de la série RVT 89

4.Test de la racine unitaire (Dickey-Fuller) sur la

série RVT : 90

5.analyse spectrale 91

6.Désaisonnaliser la série RVT 92

7.Identification et estimation du modèle a priori 93

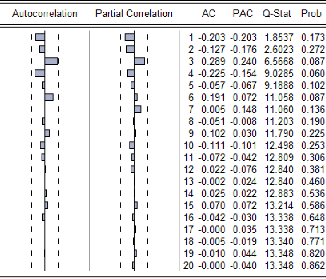

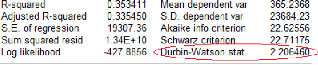

8.Test de validation 93

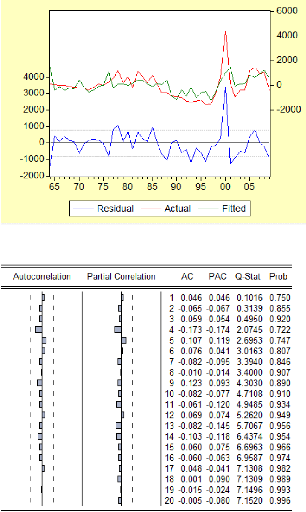

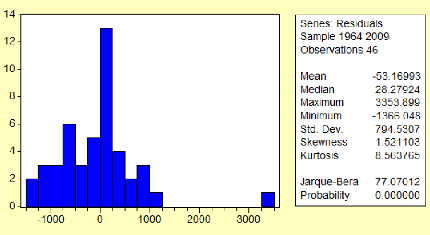

9.Test sur les résidus 94

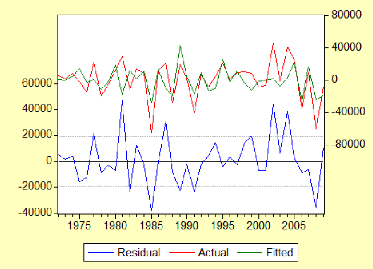

10.Prévision 99

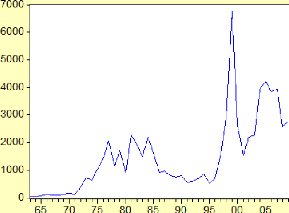

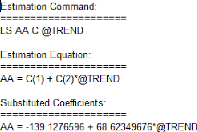

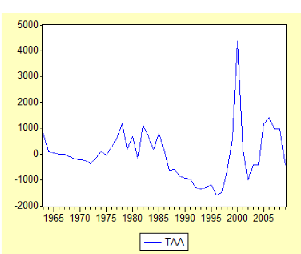

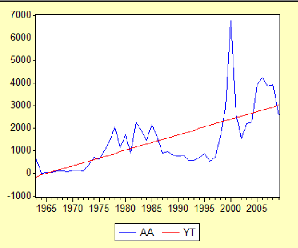

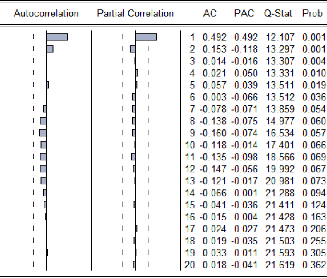

II.série annuelle d'importation des autocar-autobus(AA)

100

1.analyse préliminaire de la série AA 100

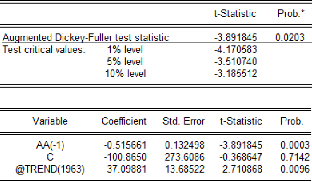

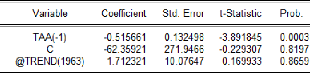

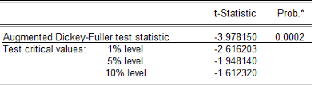

2.Test de la racine unitaire (Dickey-Fuller) sur la

série AA 101

3.Test de la racine unitaire (Dickey-Fuller) sur la

série TAA 104

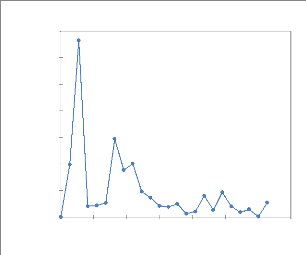

4.analyse spectrale 106

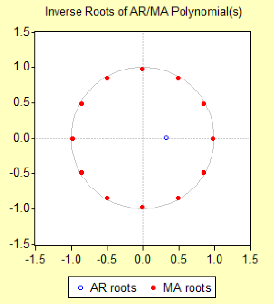

5.Identification et estimation du modèle a priori

106

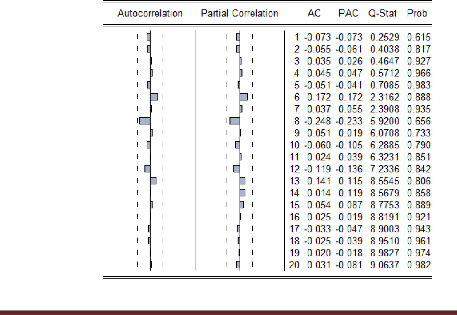

6.Test de validation 107

7.Test sur les résidus 108

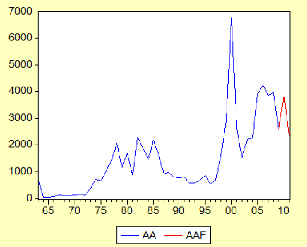

8.Prévision 113

Conclusion générale 115

hapitre I

::ntr duction et

D)

Fa

pr biém tique

C

Chapitre I Introduction et Problématique

USTHB Page 1

I. Introduction générale

1. Présentation de l'organisme :

L'Office National des Statistiques est l'Institution Centrale

des Statistiques de l'Algérie. C'est un établissement public

à caractère administratif chargé de la collecte, du

traitement et de la diffusion de l'information statistique

socio-économique (tel que recensement de la population et de l'habitat,

enquête sur la main d'oeuvre, enquête sur les entreprises

industrielles, etc...). L'Office National des Statistiques est placé

sous la tutelle du ministère de la Prospective et des Statistiques

2. Historique :

L'Office National des Statistiques fut créé au

lendemain de l'indépendance, en 1964, sous l'appellation de Commissariat

National pour le Recensement de la Population (C.N.R.P) et ceci afin de

réaliser le premier recensement de la population de l'Algérie

indépendante en 1966. En 1971, il change de dénomination et

devient Commissariat National aux Recensements et Enquêtes Statistiques

(C.N.R.E.S). De grands travaux ont été réalisés

pendant cette période tels que : le deuxième recensement de la

population et de l'habitat en 1977 ; l'enquête démographique en

1972-1973 ; l'enquête cartographique en 1972-1975 qui devrait servir de

base à la réalisation du recensement, et l'enquête sur la

consommation des ménages en 1979-1980. Par ailleurs, une

réorganisation de l'appareil statistique a donné naissance

à l'actuel Office National des Statistiques par le biais du

décret législatif N° 82484 du 18/12/1982

complété et modifié par le décret N° 85-311

du 17/12/1985.

L'O.N.S est alors chargé de l'organisation et la

coordination des travaux statistiques.

De grandes enquêtes ont été

réalisées, parmi ces dernières on citera le recensement de

la population et de l'habitat de 1987, les enquêtes annuelles

auprès des ménages de 1982 à 1992, les enquêtes

annuelles auprès des entreprises,.... Enfin,le décret N°

95-159 du 03/06/1995 a donné lieu à une nouvelle

réorganisation de l'Office National des Statistiques.

Chapitre I Introduction et Problématique

USTHB Page 2

3. Le système National statistique :

Le système national d'information statistique a

été réorganisé par le décret

législatif N° 9401 du 15 Janvier 1994, qui définit

les principes généraux et fixe le cadre organisationnel ainsi que

les droits et obligations des personnes physiques et morales dans les domaines

de la production, la conservation, l'utilisation et la diffusion de

l'information statistique. Ainsi, toute information quantitative ou qualitative

permettant la connaissance des faits économiques sociaux et culturels

par des procédés numériques est considérée

comme une information statistique.

Suivant le principe de la liberté d'information, toute

personne physique ou morale a la faculté de produire, traiter et

diffuser l'information statistique. Cependant ne relève du domaine

public que l'information statistique qui aura été

élaborée par les services de l'Etat ou qui aura

bénéficié de l'enregistrement statistique. Au terme du

décret législatif cité ci-dessus, "L'enregistrement

statistique est la reconnaissance par l'Etat du caractère

d'intérêt public des enquêtes, études et travaux

statistiques. A ce titre, elle est accessible à tout demandeur. Sans

préjudice des procédures juridiques et administratives, sa

rétention peut faire l'objet pour son obtention, d'un recours. par

ailleurs, dans le cadre du secret statistique, le décret

législatif précise que les renseignements individuels figurant

sur les questionnaires revêtus de l'enregistrement statistique et ayant

trait à la vie personnelle et familiale ne peuvent faire l'objet de

communication de la part du service dépositaire ou de publication que

conformément à la loi sur les archives nationales. Les

renseignements individuels ne peuvent en aucun cas être utilisés

à des fins de contrôle fiscal, de répression

économique, d'enquêtes judiciaires, d'atteinte à la vie

privée des personnes, ou de concurrence.

4. Le conseil national de la statistique :

Le conseil national des statistiques est chargé de

l'élaboration de la politique nationale de la statistique et de

l'information économique ; de la coordination de l'élaboration et

du contrôle d'exécution des programmes nationaux, sectoriels et

spécifique de travaux statistiques conforme à la politique

nationale arrêtée en la matière ; de se prononcer et

d'arrêter les méthodes, procédures et modalités de

calcul et composition de tous les indices, indicateurs, agrégats et

comptes servant de référence officielles ; de veiller à la

garantie effective du secret statistique ainsi qu'au strict respect de

l'obligation statistique ; de veiller à la promotion de la circulation

de l'information statistique et au perfectionnement permanent des circuits

assurant la disponibilité d'informations fiables,

régulières et adaptées aux besoins des agents

socio-économiques. Il peut être crée auprès du

conseil un ou plusieurs comités permanents investis de missions

définies par leur texte de création. Le conseil est

habilité à recourir à toute compétence ou expertise

extérieures au conseil.

Chapitre I Introduction et Problématique

USTHB Page 3

5. Fonctions de l'Office National des Statistiques

:

Aux termes du décret législatif 94-01 du

15/01/1994, les prérogatives de l'Office National des Statistiques ont

été reconduites et élargies.

C'est ainsi que l'Office National des Statistiques veille

à l'élaboration, la disponibilité et à la diffusion

d'informations fiables, régulières et adaptées aux besoins

des agents économiques et sociaux.

Il assure ou fait assurer la disponibilité

régulière des données, analyses statistiques et

études économiques nécessaires à

l'élaboration et au suivi de la politique économique et sociale

des pouvoirs publics.

Il élabore et diffuse régulièrement, en

application du programme national statistique, indices, indicateurs de

l'économie nationale ainsi que les comptes de la nation.

Il gère les enregistrements statistiques des

enquêtes et travaux statistiques, tient et met à jour un

répertoire des agents économiques et sociaux auxquels est

attribué le Numéro d'Identification Statistique (NIS)

Chapitre I Introduction et Problématique

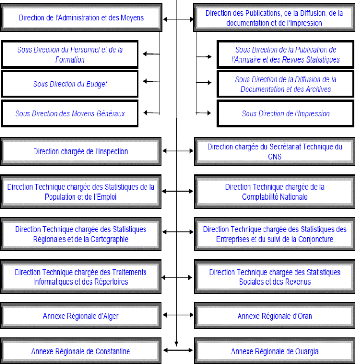

6. Organigramme de l'office national des

statistiques

USTHB Page 4

Chapitre I Introduction et Problématique

USTHB Page 5

II. Problématique :

Il n'existe pas aujourd'hui de statistiques réelles

précises sur la composition du parc automobile algérien. Les

documents qui pourraient servir à l'évaluer ne concernent que

certaines catégories de véhicules et ne sont pas

systématiquement actualisés, faussant les résultats que

l'on pourrait en déduire. Or, la connaissance de la nature et du volume

du parc revêt des enjeux économiques, politiques ou

environnementaux considérables.

La première étape de notre travail est de

collecter toutes les informations disponibles. Afin de mettre en valeur

l'évolution technologique du marché des véhicules

neufs.

Cette étude détaillée des

évolutions passées et présentes des véhicules neufs

peut être utilisée à des fins prévisionnelles en vue

d'aider aux décisions politiques envisagées à

l'égard des véhicules routiers.

L'objectif de notre travail est :

? D'une part, de ressortir l'évolution du parc national

pour l'exploration de données récoltées sur une

période qui va de 2000 à 2009 en utilisant les méthodes de

l'analyse des données.

? D'autre part, de faire une prévision à court

terme pour les véhicules les plus répandus sur le parc

automobile.

Chapitre I Introduction et Problématique

USTHB Page 6

III. Présentation des données :

Les données que nous avons obtenus proviennent de

l'office national des statistiques elles présentent les véhicules

circulant en Algérie.

Une partie des données reste inconnue ou n'est pas

recensée, ces statistiques ne peuvent donc rendre compte que du parc

automobile tel que présenté par l'ONS.

Les véhicules sont classés par genre, nous avons

obtenus la répartition de ces genres de véhicules de plusieurs

façons qui sont les suivantes :

? 1_ (Genre /Wilaya) : répartition des véhicules

dans chacune des 48 wilaya du pays.

Les genres de véhicule concernés sont les

suivants : VT: véhicule de tourisme, CM: camion, CMT: camionnette, AA:

autocar-autobus, TR: tracteur routier, TA: tracteur agricole. Nous disposons de

leurs répartitions dans chacune des 48 wilayas et ce pour chaque

année de 2000 à 2009.

? 2_ (Genre /Tranche d'âge) : repartions des

véhicules selon leurs âges (anciennetés).

Les genres de véhicule concernés sont les

suivants : VT: véhicule de tourisme, CM: camion, CMT: camionnette, AA:

autocar-autobus, TR: tracteur routier, TA: tracteur agricole, R: remorque, VS:

véhicule spéciale, M: Moto. Nous disposons de la

répartition de ces genres de véhicules selon l'ancienneté,

les données ont été récoltées en 2009.

? 3_ (Genre/Tranche de puissance) : répartition des

véhicules par puissance (chevaux).

Les genres de véhicule concernés sont les

suivants : VT: véhicule de tourisme, CM: camion, CMT: camionnette, AA:

autocar-autobus, TR: tracteur routier, TA: tracteur agricole, VS:

véhicule spéciale, M: Moto. Nous disposons de leurs

répartitions par puissance du moteur, les données ont

été récoltées en 2009.

L'organisme d'accueil a mis à notre disposition un

ensemble de données de type annuel allant de 1963 à 2009,

celui-ci concerne l'importation en Algérie des véhicules de type

touristiques ainsi que des véhicules de type autocars-autobus.

Chapitre I Introduction et Problématique

USTHB Page 7

IV. Solution proposée :

Lors de la première partie de notre étude, nous

exploiterons les données concernant la répartition des

différents genres de véhicules dans chacune des 48 wilayas du

pays sur la période allant de 2000 à 2009.

La méthode d'analyse des données utilisée

à cet effet sera la DACP ou Double Analyse en Composantes

Principales.

Apres cela, nous examinerons la répartition des

véhicules sur le territoire national selon l'âge (ou

ancienneté) et selon la puissance, nous utiliserons à cette

occasion la méthode statistique appelé AFC ou analyse factorielle

des correspondances.

Enfin, pour finaliser notre analyse du parc national

automobile, une partie prévision a été introduite dont

l'objectif serai d'emmètre des prévisions à court terme

sur le futur nombre d'importation de véhicules de type touristique ainsi

que de véhicules de type autocar-autobus.

? Pourquoi utiliser la DACP ?

La DACP s'applique à des données de type cubiques

bien précises :

« Les mêmes variables doivent être

mesurées (dans la même unité) sur les mêmes individus

à différents instants».

L'objectif principal de la DACP est, à l'instar de

STATIS et de l'AFM, de comparer globalement l'évolution des liaisons

entre les différentes variables et l'évolution des

différents individus.

Par rapport aux données que nous avons concernant la

répartition genre/ wilaya, la meilleure méthode sera la DACP car

les mêmes données se répètent à

différents instants, dans notre cas 10 années, et que les

variables sont mesurées dans les mêmes unités, aussi

l'objectif de notre travail est justement de ressortir l'évolution du

parc automobile sur ces dix années, ce qui nous amène à la

conclusion que la méthode la plus judicieuse à utiliser sera la

DACP.

|

lisiyse des

données

|

|

|

|

CCM

|

hapitre

|

II

|

|

|

|

|

y

ble )0 I se ett

composantes

duel" Ice

Chapitre II Double analyse en composantes principales

USTHB Page 10

La méthode DACP

(Double analyse en composantes principales)

I. Présentation théorique de la

méthode DACP :

La double analyse en composantes principales notée DACP

a été introduite en 1976 par Jean-Marie Bouroche. La DACP

s'applique à des données de type « cubiques » bien

précises :

« Les mêmes variables ont été

mesurées (dans la même unité) sur les mêmes individus

à différents instants ».

Dans le cas où la troisième dimension n'est pas

le temps, l'analyse reste possible mais l'interprétation des

résultats est beaucoup plus difficile. Le domaine d'application de cette

méthode est donc plus restreint que celui de STATIS et de l'AFM,

même s'il se rencontre fréquemment en pratique.

L'objectif principal de la DACP est, à l'instar de

STATIS et de l'AFM, de comparer globalement l'évolution des liaisons

entre les différentes variables et l'évolution des

différents individus.

II. Présentation générale de la

méthode et notations :

La double analyse en composantes principales peut être

décomposée en trois phases distinctes ; ces trois phases sont les

suivantes :

-La première étape analyse un

phénomène d'analyse globale, qualifié de «

déplacement des nuages au cours du temps ». Cette évolution

est étudiée par une analyse en composantes principales des

centres de gravité des nuages ; elle correspond à ce que nous

avons appelé « l'étude de l'interstructure ».

-La seconde étape consiste à étudier la

déformation des nuages autour de leur centre de gravité, pour

cela, on effectue T analyses en composantes principales des T nuages de points,

centrés par rapport à leur centre de gravité pour

éliminer le phénomène d'évolution global.

-Enfin, la troisième phase consiste à

représenter dans un même espace les évolutions des

différents individus au cours du temps ; le problème majeur de

cette phase consiste précisément à rechercher un espace de

représentation commun. C'est là l'objectif ultime de toutes les

méthodes d'analyse des données évolutives ; trouver un

espace dans lequel pourront être représentées les

trajectoires des individus.

Nous rappelons brièvement les notations

utilisées jusqu'à présent : les tableaux

étudiés seront

notés , (t=1,..., T), ce sont des tableaux à n

lignes (les individus) et p colonnes (les

variables).

Chapitre II Double analyse en composantes principales

USTHB Page 11

Notation des tableaux de données dans la Double

ACP :

[ =( n

A l'instant t, une variable j est identifiée au vecteur

:

Et un individu i sera identifié au vecteur [ ]

Les individus seront munis des poids et on notera :

Dn = [Où les pi vérifient : ?

A l'instant t, le centre de gravité du tableau Xt

associé à la matrice est le vecteur défini

par :

Où : = ?

Enfin, on note ={ , i=1, , , } le nuage des individus

définis par le tableau .

Chapitre II Double analyse en composantes principales

III. Etude de l'interstructure : analyse du nuage des

centres de gravite :

L'objectif de la première phase de la

double analyse en composantes principales est de décrire

l'évolution globale de la population d'individu étudiée.

Cette phase peut être mise en parallèle avec la première

phase de la méthode STATIS, c'est à dire l'étude de

l'interstructure. Toutefois, l'approche est légèrement

différente puisque STATIS et l'AFM étudient les ressemblances et

les différences entre tableaux centrés par rapport à leur

centre de gravité, alors que la DACP étudie l'évolution

des tableaux par l'intermédiaire de leur centre de gravité

Cette phase ne présente aucune difficulté

théorique particulière, elle consiste simplement en une analyse

en composantes principales du nuage de points défini par les centres de

gravité de chaque tableau.

On obtient alors une image euclidienne des tableaux dans un

espace de dimension souhaitée. Souvent, on peut vérifier que le

premier axe de cette image s'explique en termes d'évolution globale dans

le temps : les centres de gravités 9 (t) varient en

général de manière continue dans le temps le long de cet

axe.

1er étape : on effectue une ACP sur le tableau (de

taille T x p) défini par :

|

9(1)

|

|

(x1)(1)

|

... (xp)(1)

|

|

G=

|

|

=

|

[(x1)(t)

|

... (xp)(t)

|

|

9(T)

|

|

(x 1)(T)

|

... (xp)(T)

|

IV. Analyse des T nuages d'individus :

Une fois ce phénomène d'évolution dans le

temps observé et analysé, il est possible de l'éliminer

par centrage des différents tableaux ; nous allons ensuite chercher

à faire apparaitre des phénomènes de variation autour de

la moyenne.

Pour cela, la méthode proposée ne

présente là encore aucune difficulté technique,

puisqu'elle consiste en une analyse en composantes principales des T nuages de

points-individus, centrés par rapport à leurs centres de

gravité.

2eme étape : on effectue T ACP des tableaux (de taille

n x p) définis par :

=

pour t=1,...,T

USTHB Page 12

Chapitre II Double analyse en composantes principales

USTHB Page 13

Ces T analyses en composantes Principales vont nous fournir deux

types de résultats :

- il sera possible, d'une part, d'interpréter chacune des

ACP à l'aide des représentations graphiques et des aides à

l'interprétation bien connues de tous ; cette analyse apparait toutefois

fastidieuse dès que l'on dispose de nombreux tableaux.

- D'autre part, ces T ACP nous fournissent chacune deux

systèmes d'axes orthogonaux. Si l'on note q le nombre d'axes retenus

dans les ACP ( q < Min(p,n) ), on a :

- T systèmes de facteurs principaux (vecteur de taille p)

pour t=1...T

- T systèmes de composantes principales (vecteurs de

taille n) pour

t=1...T

V. Étude de l'intrastructure : recherche d'un

espace de représentation commun aux études :

La troisième et dernière phase de la DACP

répond à son objectif principal, à savoir : trouver un

espace dans lequel il sera possible de représenter les trajectoires des

individus au cours du temps.

Quatre critères de sélection d'axes ont

été proposés par J-M Bouroche dans sa thèse, nous

allons les présenter dans la suite de ce paragraphe.

A. Généralités : définition

des indices

Nous disposons, à l'issue de la deuxième phase de

la DACP, de 2T systèmes d'axes orthonormés :

- T systèmes de facteurs principaux (vecteurs de taille p)

pour t=1...T ; ce

sont les vecteurs propres des matrices M associés aux deux

plus grandes valeurs

propres , I=1...q ;

- T systèmes de composantes principales (vecteurs de

taille n) pour

t=1...T ; ce sont les vecteurs propres des matrices D,

associés aux mêmes q plus

grandes valeurs propres , I=1...q ;

Avant de présenter les quatre critères, nous allons

commencer par définir deux indices mesurant la proximité entre

les systèmes d'axes.

Chapitre II Double analyse en composantes principales

USTHB Page 14

Les critères de sélection d'axes sont basés

sur deux indices :

On a M = et les facteurs principaux sont orthonormés ; la

quantité

représente donc l'inertie expliquée par le facteur

principal l pour le tableau (t). En se basant sur cette

propriété, on peut définir l'inertie expliquée par

un facteur quelconque v.

Définition de l'inertie expliquée par un

facteur quelconque :

On définit l'inertie expliquée par un facteur v

quelconque par la quantité : v.

Pour un système d'axe , on définit alors l'indice

Ö (t, v) par :

Ö (t, v) = ? ?

?

Cet indice mesure la perte en pourcentage de l'inertie de nuage

des individus définis par

le tableau (t) lorsqu'on le projette sur le sous-espace

défini par les au lieu de le

projeter sur ses q premiers facteurs principaux.

En d'autres termes, lorsque l'on projette le nuage sur le

sous-espace engendré par les

), son inertie diminue en pourcentage de .

La proximité entre deux facteurs u et v peut

également être mesurée par l'angle entre ces deux vecteurs

u et v (de dimension p), ou plus précisément par le cosinus

carrée de leur angle.

Ainsi, le deuxième indice mesurant la proximité

entre un système d'axe et un

système d'axes est : =? .

On écrira également par la suite : =? ?

Cet indice mesure la proximité du système d'axe v=

systèmes de facteurs

principaux.

Chapitre II Double analyse en composantes principales

USTHB Page 15

B. Sélection du meilleur système d'axes

:

Le premier critère de sélection d'axes consiste

à choisir parmi les T systèmes d'axes trouvés celui qui

est tel que la somme des pertes d'inertie lorsque l'on projette tous les nuages

sur le système d'axe soit minimum. C'est l'indice Ö

précédemment défini qui est utilisé. Soit r une

? ?

date comprise entre 1 et T. l'indice : Ö (t, r) =

?

Mesure la perte d'inertie en pourcentage du nuage lorsqu'on le

projette sur les q

premiers facteurs principaux du nuage au lieu de le projeter sur

ses q premiers facteurs

principaux.

Ainsi, si l'on projette les T nuages , t=1...T sur le sous-espace

vectoriel engendré par les

on perd ? (. , r) = ? En moyenne :

Ce premier critère prône de choisir le

système d'axe tel que :

Ö(. , r) =

On représentera alors les trajectoires des individus dans

l'image euclidienne définie par les q axes suivants :

= pour l=1...q (facteurs principaux).

= pour l=1...q (composantes principales).

En effet, en notant ? la mesure de proximité entre les

systèmes

de facteur principaux associés aux nuages et , on peut

définir un autre critère de

choix de système d'axes. Ainsi, si l'on représente

les T nuages sur le sous-espace vectoriel

engendré par les , la qualité de la

représentation (en terme de somme des cosinus

carrés d'angles entre les axes des différents

systèmes) se mesure par la quantité :

? = ? ?

On pourrait alors choisir le système tel que : = .

C. Un second critère maximisant l'inertie

expliquée :

Notons le système recherché. Alors, l'inertie du

nuage expliquée par le

système est égale à la quantité : ?

.

Le second critère a pour objectif de maximiser

l'inertie de l'ensemble des nuages projetés, ce qui revient à

résoudre le problème d'optimisation suivant :

? ?

= ? où V=?

Chapitre II Double analyse en composantes principales

USTHB Page 16

La solution d'un tel problème est classique puisque c'est

la base de l'analyse en composantes principales, qui consiste à

rechercher des vecteurs orthogonaux maximisant l'inertie du nuage

projeté ; les sont donc les q vecteurs propres de la

matrice MV=?

associés à

ses q plus grandes valeurs propres. Quatre remarques

importantes :

1. On peut comparer ce second critère avec le

précèdent : en effet, le premier critère consiste

en fait à maximiser la fonction ø (. , r) = ?

où l'indice ø(t,r)=? Q (t)

représente le pourcentage d'inertie de expliquée

par le système

Le premier critère revient donc à rechercher,

parmi les T systèmes d'axes connus, le système

tel que la quantité :

? ?

=?

[ ?

] soit maximale.

?

?

Puisque le dénominateur dépend de t ; la

solution obtenue par le premier critère ne peut donc pas être

considérée comme un sous-optimum de celle obtenue par le

second.

2. En fait, nous suggérons de définir

là-aussi un critère supplémentaire : il consisterait

à considérer les éléments propres non plus de la

matrice MV, mais de la matrice M où est

définie par : ?

Ce critère reviendrait alors à « normer

» chaque matrice V,

?

par l'approximation d'ordre q de sa trace, cette « norme

» est sensiblement différente de celle issue du produit scalaire de

Hibert-schmidt. Cette méthode serait intéressante dans des

configurations où les objets auraient des « normes » (somme

des valeurs propres de M ) très différentes les unes des autres.

On s'inspire ainsi de la notion de « pondération des variables

» utilisée par l'analyse factorielle multiple.

En effet, dans le cas où des objets de normes

élevées influenceraient de façon considérable le

système d'axes retenu, diviser chaque objet v par sa « norme »

permettrait d'équilibrer l'influence des différents nuages dans

la construction de la nouvelle image euclidienne.

La méthode proposée, que l'on retrouve aussi

dans STATIS, fournirait des résultats différents de ceux obtenus

avec une DACP classique.

Le critère a pour but de résoudre le

problème d'optimisation suivant :

? ?

? = ? Où ?

?

La solution de ce problème est obtenue en recherchant les

q vecteurs propres de la

matrice M associés à ses q plus grandes valeurs

propres.

Chapitre II Double analyse en composantes principales

USTHB Page 17

Il apparait alors, si l'on utilise ce critère, que le

recours au premier critère n'est plus indispensable puisque ce dernier

conduit à un sous-optimum de ce critère qui est plus difficile

à mettre en oeuvre que le premier critère.

3. La matrice V est en fait la matrice d'inertie du nuage = ?

Par rapport à son

origine. Le second critère conduit donc

à effectuer un ACP sur le nuage des nT individus par rapport à

leur centre de gravité et définis par les p variables.

4. Lorsque l'on considère ce second critère on

voit apparaitre plus clairement des ressemblances entre l'obtention des

trajectoires par les méthodes STATIS duale et DACP :

-d'une part, des objets normés par une norme proche de

celle issue du produit scalaire de Hibert-Schmidt se dégager de la

DACP.

-d'autre part, la recherche d'un espace commun revient

à chercher les éléments propres d'un objet V que l'on

pourrait qualifier de « matrice de variance-covariance compromis ».

Dans l'image euclidienne ainsi déterminée, on peut

représenter les positions compromis des variables, donc les

coordonnées correspondent aux corrélations moyennes des variables

avec les axes sur la période ainsi que les trajectoires des

individus.

D. troisième critère :

Recherche séquentielle d'un nouveau système

d'axes :

Ce critère est basé sur le second indice

Rappelons

que : ( ) ? ?

La recherche du système d'axe se fait de la manière

séquentielle suivante :

On choisit tel que en moyenne, l'angle ( , ) soit minimum, alors

est tel que

? soit maximum.

A l'étape 1, on impose à d'être orthogonal au

sous-espace engendré par et de

maximiser ? Et ainsi de suite jusqu'à

Un tel système d'axe peut, grâce à cette

méthode, être facilement obtenu analytiquement : est le vecteur

propre associé à la plus grande valeur propre de matrice :

est le vecteur propre associé à la plus grande

valeur propre de la matrice :(? (?

Où I est la matrice identité de taille p

et est la matrice de taille p x T définie

par : = [ ]

Chapitre II Double analyse en composantes principales

USTHB Page 18

Cette méthode accorde une importance

décroissante aux axes. En effet, elle privilégie les premiers

axes par rapport aux derniers puisque la séquence commence à

l'axe 1 pour se terminer à l'axe q : on laisse moins de « champs

pré » aux derniers axes qu'aux premiers. Cela se justifie dans le

sens où les premiers axes sont les plus importants puisqu'ils expliquent

le plus d'inertie.

Il est possible de comparer les résultats obtenus avec

les trois critères précédents en calculant

les indices : Ö (v) = ? ?4 ?

?

Et : ( ) ? ?

E. recherche globale d'un nouveau système d'axes

:

Ce critère consiste à résoudre

directement le problème : Max sous la contrainte :

( ) orthonormés.

La résolution d'un tel problème n'est pas

possible analytiquement ; par contre il existe des méthodes

numériques permettant de trouver une solution.

Enfin, il faut noter que contrairement à la

méthode séquentielle, cette méthode attribue une

importance identique aux axes (premiers et derniers axes).

VI. Compromis et interprétation des trajectoires

des individus :

Les trajectoires des individus sont représentées

dans le système d'axes déterminé ; ces axes sont

interprétés grâce à leurs corrélations avec

les positions-compromis des variables. En fait, les coordonnées des

variables correspondent à des corrélations moyennes entre les

variables et les axes sur la période.

Utiliser le critère 1 revient à choisir comme

compromis l'objet . Les positions -compromis des variables sont obtenues en

faisant l'ACP du tableau n°r. Les trajectoires des individus sont obtenues

en projetant les individus définis par chaque tableau sur le

système d'axes retenu, ce qui revient à mettre en

éléments supplémentaires les autres tableaux dans l'ACP du

tableau n.

Dans ce cas, on peut définir aussi des

positions-compromis des individus, ce sont les positions des individus

correspondant à l'année r. on utilisant les critères

précédents, on a

respectivement les compromis : V= ? et ?

?

Les positions-compromis des variables sont celles issues de l'ACP

de ces compromis. Les trajectoires sont déterminées par les

positions des individus dans l'ACP du tableau présenté sur la

figure suivante :

Chapitre II Double analyse en composantes principales

USTHB Page 19

Superposition des tableaux de données

centrés :

1... ... ....p

1

.

.

Y

. n . 1

.

.

Y??

. n

.

1

.

. Yr

. n

(Références bibliographiques : Ouvrages, [2])

Remarque : La théorie de l'ACP est présente dans

l'annexe A.

Chapitre III Application de la DACP

USTHB Page 21

Application de la Double Analyse en Composantes

Principales

L'un des objectifs de l'office national des statistiques est

de recenser les véhicules présents sur le territoire national.

Nous avons choisi d'appliquer la Double Analyse en Composantes Principales sur

des données concernant le parc automobile Algérien. Ces

recensements de données sont établis chaque année par

l'ONS (office national des statistiques), les données sur lesquelles

nous avons appliqué la DACP s'échelonnent sur une période

qui va de 2000 à 2009, elles concernent la répartition des

différents genres de véhicules dans chacune des quarante-huit

wilayas du pays.

? Les variables sont les genres de véhicules (p=6), ce

sont les suivantes VT: véhicule touristique, CM: camion, CMT:

camionnette, AA: autocar-autobus, TR: tracteur routier et enfin TA: tracteur

agricole.

? Les individus sont les wilayas (n=48).

Les tableaux de données sont à trois

entrées, ils se présentent sous la forme suivante : Année

2000

|

Wilaya

|

VT

|

CM

|

CMT

|

AA

|

TR

|

TA

|

|

Adrar

|

|

|

|

|

|

|

|

.

.

.

|

|

|

|

|

|

|

|

Alger

|

|

|

|

|

|

|

|

.

.

.

|

|

|

|

|

|

|

|

Relizane

|

|

|

|

|

|

|

.

.

Année 2009

|

Wilaya

|

VT

|

CM

|

CMT

|

AA

|

TR

|

TA

|

|

Adrar

|

|

|

|

|

|

|

|

.

.

.

|

|

|

|

|

|

|

|

Alger

|

|

|

|

|

|

|

|

.

.

.

|

|

|

|

|

|

|

|

Relizane

|

|

|

|

|

|

|

Chapitre III Application de la DACP

USTHB Page 22

Traitement des données

La DACP, que nous allons appliquer sur des données

concernant le parc automobile Algérien, comporte trois phases:

1- Une analyse en composantes principales des centres de

gravité des tableaux.

2- Les 10 ACP de chacun des 10 tableaux.

3- La sélection d'un système d'axes dans lequel

s'effectuera la représentation des trajectoires.

I. Phase1: Etude de l'interstructure Analyse des nuages

du centre de gravité

Ici, nous avons étudié l'évolution des

tableaux (genre /wilaya) par l'intermédiaire de leur centre de

gravité.

On a d'abord transformé les tableaux bruts en tableaux de

fréquences (tableau de taux), ensuite on a centré chaque tableau,

ainsi nous avons obtenu le vecteur centre de gravité de chacun des dix

tableaux genre/wilaya

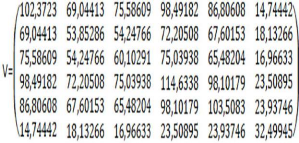

Afin d'obtenir le tableau des centres de gravité, nous

avons regroupé les vecteurs des centres de gravités dans un seul

tableau que voici :

(Les programmes utilisés pour obtenir ces résultats

sont présent au niveau de l'annexe c)

Tableau des centres de gravités :

|

VT

|

CM

|

CMT

|

AA

|

TR

|

TA

|

|

2000

|

-1,43045

|

0,850652

|

-0,80273

|

0,817806

|

0,069007

|

1,565093

|

|

2001

|

0,40346

|

0,850652

|

-0,07298

|

0,817806

|

0,069007

|

-0,59366

|

|

2002

|

1,137025

|

-0,49248

|

0,656781

|

-0,99954

|

0,069007

|

-0,05397

|

|

2003

|

0,036678

|

0,40294

|

-0,07298

|

0,817806

|

0,069007

|

-0,05397

|

|

2004

|

1,137025

|

-0,04477

|

-2,26224

|

0,817806

|

-1,31112

|

0,485718

|

|

2005

|

0,770243

|

0,850652

|

-0,07298

|

-0,99954

|

0,759072

|

0,485718

|

|

2006

|

-0,69689

|

0,40294

|

0,656781

|

-0,09087

|

0,069007

|

-0,59366

|

|

2007

|

-1,43045

|

-2,28333

|

-0,07298

|

-0,09087

|

-1,31112

|

-2,21272

|

|

2008

|

-0,69689

|

-0,94019

|

0,656781

|

-1,90821

|

-0,62106

|

0,485718

|

|

2009

|

0,770243

|

0,40294

|

1,386537

|

0,817806

|

2,139203

|

0,485718

|

L'analyse en composantes principales du tableau des centres de

gravités centré et réduit fournit les valeurs propres

suivantes :

Chapitre III Application de la DACP

USTHB Page 23

Valeurs propres et variabilité de

l'inter-structure :

|

Axe1

|

Axe2

|

Axe3

|

Axe4

|

Axe5

|

Axe6

|

|

Valeurs propres

|

2.39

|

1.62

|

0.92

|

0.81

|

0.22

|

0.05

|

|

% d'inertie

|

39.76

|

27.06

|

15.33

|

13.42

|

3.59

|

0.81

|

|

% cumulé

|

39.76

|

66.83

|

82.16

|

95.59

|

99.19

|

100

|

Graphique des valeurs propres :

Les deux premiers axes factoriels expliquent 66.83 % d'inertie,

une représentation des variables et des années dans le premier

plan factoriel suffit.

Matrice de corrélation:

|

Variables

|

VT

|

CM

|

CMT

|

AA

|

TR

|

TA

|

|

VT

|

1

|

0,348

|

-0,057

|

0,041

|

0,335

|

0,222

|

|

CM

|

0,348

|

1

|

-0,076

|

0,402

|

0,587

|

0,642

|

|

CMT

|

-0,057

|

-0,076

|

1

|

-0,376

|

0,621

|

-0,179

|

|

AA

|

0,041

|

0,402

|

-0,376

|

1

|

0,146

|

0,049

|

|

TR

|

0,335

|

0,587

|

0,621

|

0,146

|

1

|

0,377

|

|

TA

|

0,222

|

0,642

|

-0,179

|

0,049

|

0,377

|

1

|

Chapitre III Application de la DACP

USTHB Page 24

Chapitre III Application de la DACP

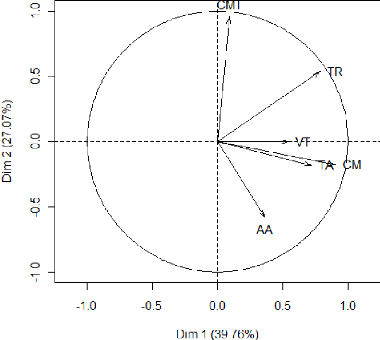

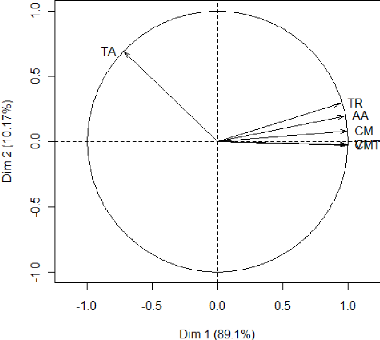

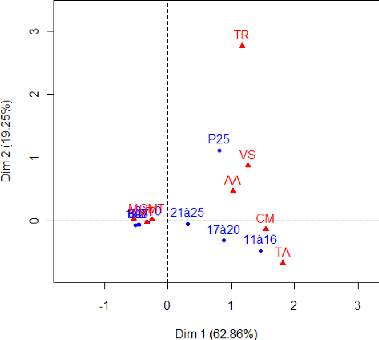

Le cercle de corrélation des variables dans le

plan (inter-structure de la DACP)

Interprétation de l'inter-structure

Le premier axe s'interprète comme un facteur temps,

nous constatons une évolution temporelle quasi-linéaire des

années de long du premier axe. Cela signifie que la demande

associée aux tracteurs routiers, aux véhicules touristiques,

tracteurs agricoles et camions, qui eux sont fortement corrélées

avec cet axe, varie de façon linéaire par rapport au temps, en

d'autres termes que la demande en ces véhicules augmente sur le

marché Algérien. Tant-dit que les autocar-autobus et camionnettes

sont les seules à ne pas varier de façon quasi-linéaire

avec le temps, cela signifie que la demande en ces véhicules n'est pas

en progression sur la période étudiée.

Camionnette et autocar-autobus sont en opposition dans le

cercle de corrélation, cela signifie que lorsqu'il y a augmentation de

la demande en camionnettes, il y'a chute de la demande en autocar-autobus, et

que lorsqu'il y'a augmentation d'autocar-autobus, la demande en camionnettes

est en chute, ils varient de façon opposée sur la période

qui va de 2000-2009.

USTHB Page 25

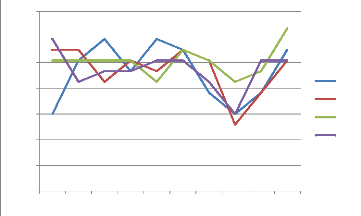

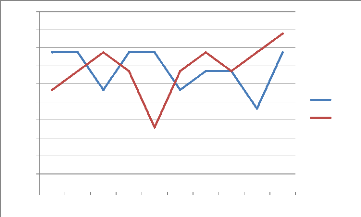

Évolution des variables VT CM TA et TR en

Algérie

2,095

2,085

2,075

2,065

2,09

2,08

2,07

2,06

2000 2001 2002 2003 2004 2005 2006 2007 2008

2009

VT CM TR TA

Pendant le début de la période

étudiée, de 2000 à 2001, la demande en camions et en

tracteurs routiers est constante sur le marché Algérien, alors

que nous pouvons constater une très nette augmentation en

véhicules touristiques et une chute quasi-brutale de la demande en

tracteurs agricoles qui néanmoins ne durera pas, puisque à partir

de 2001 elle connaitra une augmentation régulière jusqu'en 2005,

en ce qui concerne les tracteurs routiers, la demande en ces véhicules

demeurera constante jusqu'en 2003 date à laquelle elle connaitra une

chute puis à nouveau une augmentation de 2004 à 2005, pour les

véhicules touristiques, la demande continuera à augmenter

jusqu'en 2002 où là, elle connaitra une baisse mais de courte

durée puisqu'en 2003 la demande en ces véhicule fera de nouveau

un bond, quant aux camions, la stabilité donc jouissait le marché

de 2000 à 2001 fut brève, car on constate effectivement que tout

au long de la période qui va de 2001 à 2005, la demande en ces

véhicules sur le marché commencera par baisser pour à

nouveau augmenter, pour à nouveau baisser et ensuite augmenter et ce,

année par année, cela reflète l'instabilité de la

demande en camions, chose dont est caractérisée aussi les

véhicules touristiques dans cette même période de 2001

à 2005. A partir de 2005 et jusqu'en 2007, nous constatons que la

demande sur le marché, pour les quatre genres de véhicules

connait une chute quasi-brutale, dont la plus importante sera celle en camion,

chose toute aussi remarquable, à partir de 2007, et ce pour les quatre

genres de véhicules et pratiquement de la même manière, il

y'a rétablissement de la demande d'une façon très nette et

continue, mise à part les tracteurs agricoles, où il y'a

stabilité de 2008 à 2009.

Chapitre III Application de la DACP

USTHB Page 26

Évolution des variables CMT et AA en

Algérie

2,092

2,088

2,086

2,084

2,082

2,078

2,076

2,074

2,072

2,09

2,08

1 2 3 4 5 6 7 8 9 10

AA CMT

De 2000 à 2002, on peut constater que la demande en

autocar-autobus est constante alors que celle en camionnettes est en

augmentation jusqu'en 2003, il est remarquable de voire qu'à partir de

2002, la demande associée aux camionnettes et aux autocar-autobus est en

opposition, lorsqu'il y'a augmentation de l'un, il y'a baisse de l'autre avec

un pic pour les camionnettes en 2005 et un pic pour les autocars-autobus en

2009, date à laquelle il y'a une augmentation de la demande pour les

deux genres de véhicules et de manière très nette et

visible.

Coordonnées des variables

|

variables

|

F1

|

F2

|

|

VT

|

0.539

|

-0,003

|

|

CM

|

0,903

|

-0,180

|

|

CMT

|

0,089

|

0,962

|

|

AA

|

0,362

|

-0,584

|

|

TR

|

0,787

|

0,537

|

|

TA

|

0,720

|

-0,184

|

Contribution et cosinus carrés des

variables

|

Contributions

|

Cos2

|

|

variables

|

F1

|

F2

|

F1

|

F2

|

|

VT

|

12,219

|

0,001

|

0,291

|

0,000

|

|

CM

|

34,204

|

2,003

|

0,815

|

0,033

|

|

CMT

|

0,337

|

57,048

|

0,008

|

0,926

|

|

AA

|

5,508

|

21,033

|

0,131

|

0,341

|

|

TR

|

25,988

|

17,810

|

0,619

|

0,289

|

|

TA

|

21,741

|

2,103

|

0,518

|

0,034

|

Chapitre III Application de la DACP

USTHB Page 27

Représentation des tableaux dans le plan

(inter-structure)

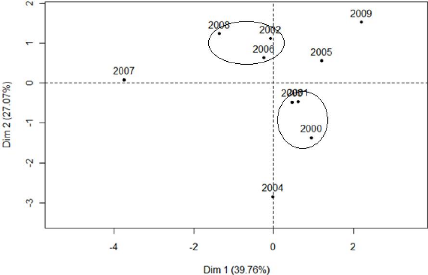

La représentation de l'inter-structure sur cette figure

fait apparaitre des groupes d'années qui se ressemblent ; nous avons

matérialisé ces groupes par des cercles. Les tableaux qui se

situent dans un même cercle présentent des caractéristiques

communes tel que 2001 et 2000 ainsi que 2002, 2006 et 2008, cela signifie que

le parc auto est resté pratiquement le même sur ces années,

en d'autres termes, il n'y'a pas eu de modification de la structure du parc

automobile national pendant ces année-là.

Chapitre III Application de la DACP

Résultats des individus de

l'inter-structure

|

Coordonnées

|

Contributions

|

Cos2

|

|

Observation

|

F1

|

F2

|

F1

|

F2

|

F1

|

F2

|

|

2000

|

0,957

|

-1,366

|

3,838

|

11,487

|

0,126

|

0,257

|

|

2001

|

0,616

|

-0,460

|

1,592

|

1,303

|

0,178

|

0,099

|

|

2002

|

-0,081

|

1,115

|

0,028

|

7,659

|

0,002

|

0,377

|

|

2003

|

0,470

|

-0,475

|

0,927

|

1,388

|

0,235

|

0,240

|

|

2004

|

-0,011

|

-2,851

|

0,000

|

50,029

|

0,000

|

0,809

|

|

2005

|

1,203

|

0,559

|

6,068

|

1,927

|

0,416

|

0,090

|

|

2006

|

-0,245

|

0,630

|

0,252

|

2,445

|

0,038

|

0,247

|

|

2007

|

-3,754

|

0,086

|

59,071

|

0,045

|

0,913

|

0,000

|

|

2008

|

-1,363

|

1,237

|

7,792

|

9,423

|

0,276

|

0,227

|

|

2009

|

2,208

|

1,524

|

20,432

|

14,293

|

0,538

|

0,256

|

II. Phase2: Analyse des 10 nuages d'individus

Dans cette seconde phase, nous avons effectué une

analyse en composantes principales sur chacun des dix tableaux, ces 10 ACP nous

ont fournis 10 systèmes de facteurs principaux et 10 systèmes de

composantes principales, c'est avec ces systèmes d'axe que l'on va

rechercher un espace de représentation commun des wilayas.

Nous ne détaillerons pas dans cette partie les

résultats issue des dix analyses en composantes principales car ce n'est

pas l'objectif principal de la DACP. Les résultats sont affichés

si dessous :

Coordonnées des observations :

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Observation

|

F1

|

F2

|

F1

|

F2

|

F1

|

F2

|

F1

|

F2

|

F1

|

F2

|

|

Adrar

|

-2,030

|

-0,836

|

-1,034

|

-0,902

|

-1,556

|

-0,451

|

-1,028

|

-0,897

|

-1,014

|

-0,902

|

|

Chlef

|

2,901

|

2,352

|

0,374

|

1,361

|

1,114

|

0,242

|

0,355

|

1,360

|

0,340

|

1,362

|

|

Laghoua

|

-0,799

|

0,340

|

-1,025

|

-0,864

|

-1,400

|

-0,460

|

-1,029

|

-0,856

|

-1,028

|

-0,858

|

|

OumElBo

|

-1,179

|

0,026

|

-0,958

|

-0,686

|

-0,819

|

-0,049

|

-0,952

|

-0,682

|

-0,941

|

-0,687

|

|

Batna

|

1,335

|

0,674

|

0,904

|

0,902

|

0,254

|

-0,097

|

0,867

|

0,902

|

0,853

|

0,909

|

|

Bejaia

|

2,286

|

-0,036

|

1,008

|

0,310

|

1,586

|

1,217

|

1,012

|

0,382

|

1,011

|

0,382

|

|

Biskra

|

0,568

|

0,511

|

-0,437

|

-0,397

|

-1,068

|

-0,193

|

-0,434

|

-0,396

|

-0,426

|

-0,398

|

|

Bechar

|

-1,684

|

-0,853

|

-0,985

|

-1,229

|

-1,380

|

-0,499

|

-0,982

|

-1,224

|

-0,970

|

-1,228

|

|

Blida

|

5,305

|

-1,006

|

2,277

|

0,292

|

11,735

|

-4,144

|

2,358

|

0,254

|

2,287

|

0,255

|

|

Bouira

|

-0,563

|

0,153

|

0,092

|

0,996

|

-0,616

|

-0,232

|

0,083

|

0,993

|

0,075

|

0,996

|

|

Tamanra

|

-1,687

|

-0,894

|

-1,144

|

-1,353

|

-1,354

|

-0,392

|

-1,139

|

-1,347

|

-1,124

|

-1,352

|

|

Tebessa

|

-0,085

|

1,022

|

-0,680

|

-0,556

|

-0,914

|

-0,263

|

-0,689

|

-0,552

|

-0,691

|

-0,553

|

|

Tlemcen

|

-0,726

|

-0,325

|

0,617

|

2,146

|

0,388

|

0,523

|

0,634

|

2,134

|

0,599

|

2,137

|

|

Tiaret

|

-0,905

|

0,587

|

-0,033

|

1,017

|

0,217

|

-0,067

|

-0,048

|

1,020

|

-0,072

|

1,018

|

|

TiziOuz

|

2,492

|

0,382

|

0,341

|

0,002

|

1,807

|

2,068

|

0,363

|

-0,003

|

0,407

|

0,060

|

|

Alger

|

9,866

|

-2,518

|

13,850

|

-1,438

|

5,732

|

4,551

|

13,885

|

-1,437

|

13,951

|

-1,424

|

USTHB Page 28

Chapitre III Application de la DACP

|

Djelfa

|

-1,440

|

-0,096

|

-0,773

|

0,067

|

-1,421

|

-0,469

|

-0,775

|

0,072

|

-0,747

|

0,069

|

|

Jijel

|

-0,402

|

-0,683

|

-0,532

|

-0,636

|

-0,524

|

-0,043

|

-0,536

|

-0,637

|

-0,530

|

-0,641

|

|

Setif

|

3,618

|

0,788

|

-0,316

|

0,752

|

1,082

|

0,360

|

-0,288

|

0,744

|

-0,274

|

0,738

|

|

Saida

|

-1,728

|

-0,705

|

-0,600

|

0,757

|

-0,981

|

-0,256

|

-0,590

|

0,756

|

-0,593

|

0,755

|

|

Skikda

|

-0,600

|

0,315

|

-0,264

|

1,207

|

-0,793

|

-0,334

|

-0,273

|

1,200

|

-0,272

|

1,197

|

|

SidiBel

|

-1,169

|

-0,390

|

-0,370

|

1,348

|

-0,111

|

-0,070

|

-0,355

|

1,267

|

-0,374

|

1,268

|

|

Annaba

|

-0,886

|

-0,497

|

0,199

|

0,143

|

-1,112

|

-0,073

|

0,168

|

0,139

|

0,152

|

0,140

|

|

Guelma

|

-0,592

|

0,753

|

-0,986

|

0,223

|

-0,845

|

-0,103

|

-0,976

|

0,225

|

-0,949

|

0,223

|

|

Contant

|

-0,365

|

-0,533

|

0,953

|

0,746

|

-0,578

|

0,093

|

0,893

|

0,744

|

0,855

|

0,745

|

|

Médéa

|

1,126

|

1,393

|

0,226

|

2,404

|

-0,800

|

-0,246

|

0,241

|

2,397

|

0,243

|

2,398

|

|

Mostaga

|

-0,538

|

0,406

|

0,359

|

1,494

|

0,848

|

0,372

|

0,370

|

1,563

|

0,367

|

1,562

|

|

M'sila

|

0,084

|

0,559

|

0,533

|

0,009

|

-0,172

|

-0,467

|

0,518

|

0,014

|

0,510

|

0,104

|

|

Mascara

|

-0,617

|

0,566

|

0,141

|

1,757

|

0,765

|

0,123

|

0,138

|

1,754

|

0,128

|

1,754

|

|

Ouargla

|

-0,738

|

-0,635

|

-0,135

|

-1,170

|

-0,442

|

-0,361

|

-0,134

|

-1,167

|

-0,166

|

-1,162

|

|

Oran

|

0,526

|

-0,604

|

2,052

|

-0,496

|

2,507

|

1,995

|

1,982

|

-0,494

|

1,915

|

-0,487

|

|

ElBayad

|

-1,679

|

-0,561

|

-1,185

|

-0,743

|

-1,293

|

-0,396

|

-1,177

|

-0,738

|

-1,162

|

-0,743

|

|

Illizi

|

-2,136

|

-0,889

|

-1,409

|

-1,423

|

-1,818

|

-0,605

|

-1,404

|

-1,416

|

-1,387

|

-1,422

|

|

BordjBo

|

2,238

|

1,252

|

-0,305

|

0,512

|

0,481

|

0,442

|

-0,299

|

0,510

|

-0,323

|

0,509

|

|

Boumerd

|

0,150

|

-0,766

|

1,055

|

0,233

|

-0,243

|

-0,080

|

1,060

|

0,225

|

1,037

|

0,230

|

|

ElTarf

|

-1,147

|

0,503

|

-0,932

|

0,225

|

-1,711

|

-0,486

|

-0,933

|

0,229

|

-0,923

|

0,225

|

|

Tindouf

|

-2,252

|

-0,939

|

-1,484

|

-1,495

|

-1,761

|

-0,558

|

-1,478

|

-1,487

|

-1,460

|

-1,494

|

|

Tissem

|

-1,878

|

-0,440

|

-1,079

|

-0,433

|

-1,007

|

-0,343

|

-1,088

|

-0,432

|

-1,075

|

-0,438

|

|

ElOued

|

0,734

|

-0,154

|

-1,306

|

-1,200

|

0,262

|

0,165

|

-1,300

|

-1,194

|

-1,284

|

-1,200

|

|

Khenche

|

-0,962

|

-0,015

|

-0,997

|

-0,452

|

-1,125

|

-0,190

|

-0,990

|

-0,448

|

-0,990

|

-0,451

|

|

SoukAhr

|

-0,266

|

2,141

|

-1,313

|

-0,670

|

-1,013

|

-0,423

|

-1,311

|

-0,740

|

-1,296

|

-0,746

|

|

Tipaza

|

0,545

|

-0,603

|

0,112

|

-0,834

|

-0,273

|

0,702

|

0,081

|

-0,830

|

0,088

|

-0,836

|

|

Mila

|

0,337

|

0,644

|

-0,732

|

-0,465

|

0,171

|

0,270

|

-0,718

|

-0,467

|

-0,709

|

-0,471

|

|

AinDefl

|

0,622

|

1,788

|

-0,515

|

0,527

|

-0,779

|

-0,065

|

-0,520

|

0,528

|

-0,491

|

0,520

|

|

Naama

|

-1,821

|

-0,787

|

-1,187

|

-1,353

|

-1,495

|

-0,559

|

-1,183

|

-1,346

|

-1,167

|

-1,352

|

|

AinTemo

|

-1,580

|

-0,669

|

-0,801

|

-0,009

|

-0,491

|

-0,307

|

-0,806

|

-0,006

|

-0,824

|

-0,010

|

|

Ghardai

|

-0,752

|

-0,667

|

-0,920

|

-1,226

|

0,514

|

0,421

|

-0,917

|

-1,220

|

-0,904

|

-1,224

|

|

Relizan

|

-1,527

|

-0,054

|

-0,654

|

0,602

|

0,432

|

-0,260

|

-0,656

|

0,604

|

-0,654

|

0,525

|

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Observation

|

F1

|

F2

|

F1

|

F2

|

F1

|

F2

|

F1

|

F2

|

F1

|

F2

|

|

Adrar

|

-1,016

|

-0,904

|

-1,010

|

-0,904

|

-1,661

|

-0,464

|

-2,006

|

-0,397

|

-1,010

|

-0,911

|

|

Chlef

|

0,296

|

1,368

|

0,307

|

1,380

|

2,751

|

1,171

|

2,409

|

0,498

|

0,457

|

1,367

|

|

Laghoua

|

-1,007

|

-0,863

|

-0,984

|

-0,859

|

-1,373

|

-0,269

|

-1,452

|

-0,422

|

-1,029

|

-0,853

|

|

OumElBo

|

-0,934

|

-0,691

|

-0,939

|

-0,688

|

-0,795

|

0,081

|

-0,169

|

0,320

|

-0,906

|

-0,618

|

|

Batna

|

0,849

|

0,918

|

0,769

|

0,860

|

-0,269

|

0,079

|

-1,191

|

-0,281

|

0,705

|

0,889

|

|

Bejaia

|

1,023

|

0,382

|

1,114

|

0,299

|

2,807

|

-0,233

|

2,437

|

-0,345

|

1,314

|

0,264

|

|

Biskra

|

-0,456

|

-0,476

|

-0,493

|

-0,472

|

-1,128

|

-0,380

|

-1,254

|

-0,137

|

-0,475

|

-0,401

|

|

Bechar

|

-0,996

|

-1,227

|

-0,991

|

-1,228

|

-2,246

|

-0,476

|

-2,315

|

-0,412

|

-1,086

|

-1,233

|

|

Blida

|

2,200

|

0,249

|

2,144

|

0,235

|

4,435

|

-0,885

|

3,689

|

-0,954

|

2,018

|

0,182

|

USTHB Page 29

Chapitre III Application de la DACP

|

Bouira

|

0,062

|

1,002

|

0,051

|

0,940

|

1,886

|

1,836

|

0,951

|

0,884

|

0,036

|

1,034

|

|

Tamanra

|

-1,114

|

-1,359

|

-1,126

|

-1,362

|

-1,797

|

-0,496

|

-1,462

|

-0,440

|

-1,132

|

-1,376

|

|

Tebessa

|

-0,686

|

-0,556

|

-0,704

|

-0,551

|

-0,668

|

0,301

|

-0,680

|

0,230

|

-0,699

|

-0,555

|

|

Tlemcen

|

0,561

|

2,141

|

0,556

|

2,312

|

-0,252

|

-0,008

|

-1,312

|

-0,173

|

0,503

|

2,265

|

|

Tiaret

|

-0,096

|

0,945

|

-0,094

|

0,961

|

-2,123

|

-0,230

|

-1,620

|

0,072

|

-0,226

|

0,987

|

|

TiziOuz

|

0,497

|

0,047

|

0,682

|

0,022

|

3,465

|

-0,729

|

3,212

|

-1,033

|

0,977

|

0,058

|

|

Alger

|

14,000

|

-1,397

|

14,024

|

-1,362

|

8,248

|

-2,568

|

9,174

|

-2,033

|

14,050

|

-1,345

|

|

Djelfa

|

-0,725

|

0,070

|

-0,710

|

0,154

|

1,122

|

2,223

|

3,043

|

3,801

|

-0,581

|

0,242

|

|

Jijel

|

-0,500

|

-0,646

|

-0,525

|

-0,645

|

-0,173

|

-0,353

|

-0,610

|

-0,406

|

-0,515

|

-0,655

|

|

Setif

|

-0,242

|

0,741

|

-0,242

|

0,746

|

3,471

|

0,601

|

1,902

|

0,242

|

-0,060

|

0,740

|

|

Saida

|

-0,591

|

0,755

|

-0,587

|

0,843

|

-2,090

|

-0,297

|

-1,283

|

0,296

|

-0,627

|

0,785

|

|

Skikda

|

-0,264

|

1,194

|

-0,259

|

1,203

|

1,487

|

0,835

|

0,641

|

0,532

|

-0,103

|

1,276

|

|

SidiBel

|

-0,373

|

1,270

|

-0,365

|

1,282

|

-1,024

|

-0,105

|

-1,501

|

-0,089

|

-0,343

|

1,225

|

|

Annaba

|

0,119

|

0,141

|

0,051

|

0,073

|

1,988

|

-1,165

|

1,457

|

-1,158

|

0,179

|

0,055

|

|

Guelma

|

-0,933

|

0,219

|

-0,923

|

0,226

|

-0,847

|

0,240

|

-0,821

|

0,430

|

-0,914

|

0,237

|

|

Contant

|

0,853

|

0,743

|

0,798

|

0,671

|

1,558

|

-0,993

|

0,870

|

-0,909

|

0,771

|

0,672

|

|

Médéa

|

0,215

|

2,408

|

0,203

|

2,347

|

-0,738

|

-0,129

|

-0,531

|

0,651

|

0,180

|

2,378

|

|

Mostaga

|

0,347

|

1,566

|

0,305

|

1,501

|

-1,351

|

0,048

|

-1,435

|

-0,100

|

0,175

|

1,441

|

|

M'sila

|

0,483

|

0,121

|

0,425

|

0,132

|

4,130

|

3,124

|

2,699

|

1,314

|

0,329

|

0,241

|

|

Mascara

|

0,106

|

1,753

|

0,100

|

1,694

|

-1,222

|

-0,019

|

-0,606

|

0,546

|

0,002

|

1,636

|

|

Ouargla

|

-0,147

|

-1,162

|

-0,106

|

-1,167

|

-0,276

|

-0,558

|

-0,206

|

-0,737

|

-0,121

|

-1,183

|

|

Oran

|

1,861

|

-0,476

|

1,929

|

-0,411

|

1,630

|

-0,306

|

-0,121

|

-0,651

|

1,876

|

-0,433

|

|

ElBayad

|

-1,153

|

-0,748

|

-1,145

|

-0,745

|

-1,865

|

-0,332

|

-2,063

|

-0,333

|

-1,117

|

-0,749

|

|

Illizi

|

-1,376

|

-1,429

|

-1,370

|

-1,432

|

-2,353

|

-0,429

|

-2,124

|

-0,369

|

-1,406

|

-1,442

|

|

BordjBo

|

-0,323

|

0,508

|

-0,317

|

0,514

|

0,645

|

0,641

|

0,917

|

0,473

|

-0,352

|

0,440

|