3. Etude de la série RVT

RVTt = VTt - VTt-1

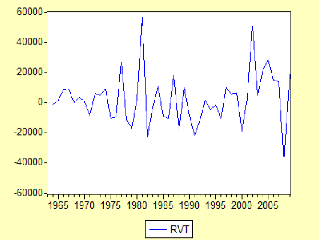

Diagramme séquentiel de la série brute

RVT

Chapitre VII Application de la méthode de Box &

Jenkins

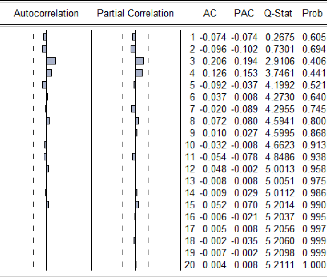

Corrélogramme de la série RVT

On teste à nouveau la non stationnarité de la

série RVT par un test de Dickey Fuller.

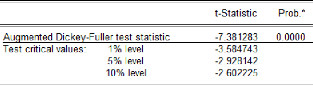

4. Test de la racine unitaire (Dickey-Fuller) sur la

série RVT :

Tout d'abord, on sélectionne le nombre de retards p, de

sorte à minimiser le critère d'information d'AKAIKE et Schwartz.

Dans notre cas p= 0.Puis on estime le modèle avec constante et tendance

déterministe, c'est-à-dire le modèle trois.

Modèle [3] : modèle avec constante et tendance

déterministe

RVTt= 1 RVTt-1+ ât+c+

Où est un bruit blanc.

On commence par tester la significativité de la

tendance

USTHB Page 90

On remarque que la tendance n'est pas significativement

différente de zéro, puisque sa t-statistique

|0.69| est inférieure à la

valeur critique 2.78 (donnée par la table de Dickey-Fuller) au

seuil 5%. On le confirme par la proba = 0.49 qui est supérieure à

0.05

Chapitre VII Application de la méthode de Box &

Jenkins

USTHB Page 91

Modèle [2] : modèle avec constant RVTt=

1 RVTt + c +

Où est un bruit blanc.

On remarque que la constante n'est pas significativement

différente de zéro, puisque sa t-statistique

|1.01| est inférieure à la

valeur critique 2.52 (donnée par la table de Dickey-Fuller) au

seuil 5%. On le confirme par la proba = 0.31 qui est supérieure à

0.05, donc on passe au modèle [1]

Modèle [1] : modèle ni constante ni tendance

RVTt= 1 RVTt +

Où est un bruit blanc

On remarque que la valeur estimée de la statistique ADF

est égale à -7.38, Cette valeur est inférieure à la

valeur critique -1.92 au seuil 5%. On rejette par conséquent

l'hypothèse nulle de racine unitaire : la série RVT ne

possède pas une racine unitaire.

Chapitre VII Application de la méthode de Box &

Jenkins

5. analyse spectrale Périodogramme

Périodogramme

500000000

2,5E+09

1,5E+09

2E+09

1E+09

0

0 0,5 1 Fréquence [0,Pi]

1,5 2 2,5 3 3,5

On remarque, par le graphe de fréquence, que le

1ere pic significatif est égale à f=1.536 On a

f=2ð/w donc w=4.09

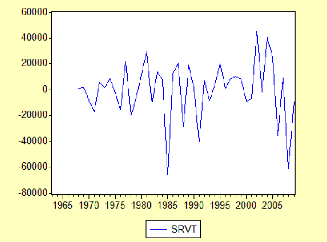

6. Désaisonnaliser la série RVT

SRVTt=RVTt - RVTt-4

Diagramme séquentiel de la série brute

SRVT

USTHB Page 92

Chapitre VII Application de la méthode de Box &

Jenkins

USTHB Page 93

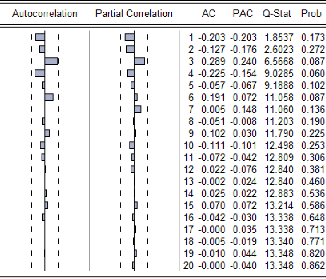

Corrélogramme de la série SRVT

7. Identification et estimation du modèle a

priori

Il convient à présent d'estimer le modèle

susceptible de représenter notre série SRVT

L'observation des corrélogrammes nous permet d'avoir

plusieurs modèles candidats , par conséquent nous avons choisi le

modèle qui minimise les deux critères AIC et SC qui est le

modèle: SARIMA(3.1.0)(0.1.1)4

On constate que les coefficients des variables explicatives

sont significativement différents de zéro, car la valeur absolue

de t-statistic > 1.96, ce qui est confirmé par les

probabilités de nullité des coefficients qui sont tous

inférieures à 0.05.

Chapitre VII Application de la méthode de Box &

Jenkins

USTHB Page 94

|