II. Série annuelle d'importation des

autocar-autobus(AA) mis en circulation dans le parc automobile national:

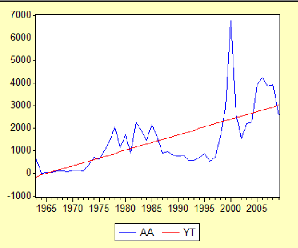

Soit la série AA (autocar autobus) représentant

le nombre de véhicules de genre autocar et autobus importés et

mis en circulation pour la premier fois au niveau national sur la

période allant de 1963 à 2009, soit donc un total de 47

observations.

On va utiliser la méthodologie de Box Jenkins

(Identification, Estimation et Validation)

1. Analyse préliminaire de la série AA

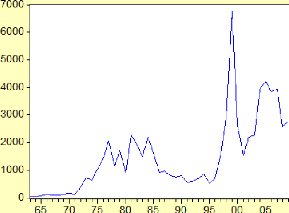

Diagramme séquentiel de la série brute AA

Le diagramme séquentiel de la série brute AA

présente une variabilité dans le temps, ceci est un indicateur de

non stationnarité de la série.

Chapitre VII Application de la méthode de Box &

Jenkins

USTHB Page 102

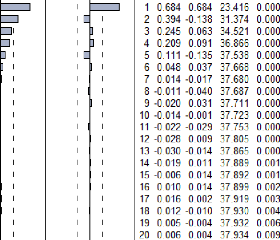

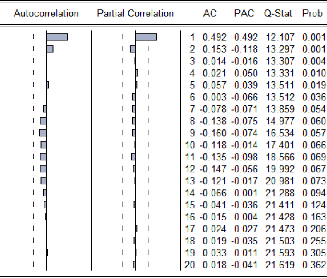

Corrélogramme de la série brute

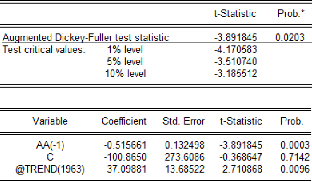

2. Test de la racine unitaire (Dickey-Fuller) sur la

série AA On teste les hypothèses suivantes :

Modèle [3] : H'0 : "le coefficient de la tendance

est nul f = 0" contre H'1: "f ? 0 "

Modèle [2] : H»0 : "la constante est nulle C

= 0" contre H»1 :"C ? 0"

Modèle [1] : H0 : "l'existence d'une racine

unitaire 4i= 0" contre H1 :" 4i

?0"

Tout d'abord, on sélectionne le nombre de retards p, de

sorte à minimiser le critère d'information d'AKAIKE et Schwartz.

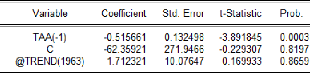

Dans notre cas p= 1.Puis on estime le modèle avec constante et tendance

déterministe, c'est-à-dire le modèle trois.

Modèle [3] : modèle avec constante et tendance

déterministe

Où Et est un bruit blanc.

Chapitre VII Application de la méthode de Box &

Jenkins

USTHB Page 103

On commence par tester la significativité de la

tendance.

On remarque que la tendance est significativement

différente de zéro, puisque la probabilité qui est

égale à 0.0096 est inférieure à

0.05

La statistique de Student =-3.891 est

inférieur à la valeur critique -3,510, donc la

série ne

possède pas de racine unitaire (on rejette

l'hypothèse nulle « «).

D'où la série est non stationnaire de type

TS.

Pour la stationnariser, nous allons faire un ajustement de la

forme :

TAA=AA-y(t)

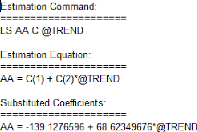

Estimation de la tendance linéaire :

Estimons l'équation d'ajustement qui est donnée par

la formule suivante:

À l'aide du logiciel EVIEWS, nous obtenons le

résultat donné dans le tableau suivant :

Donc y(t)= -139.1276596 +

68.6234967*t

Chapitre VII Application de la méthode de Box &

Jenkins

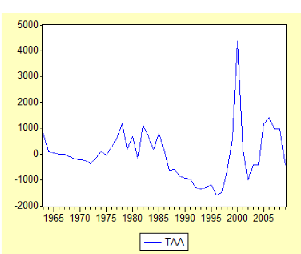

Diagramme séquentiel de la série

ajustée TAA

Diagramme séquentiel de la série brute AA

avec ajustement

USTHB Page 104

Chapitre VII Application de la méthode de Box &

Jenkins

USTHB Page 105

Corrélogramme de la série ajustée

TAA

On teste à nouveau la non stationnarité de la

série TAA par un test de Dickey Fuller

Application de la Méthodologie de Box - Jenkins

à la série AA (autocar-autobus) sans tendance.

|