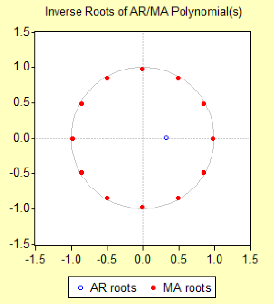

6. Test de validation

Graphique et table des inverses des racines

AR Root(s) Modulus Cycle

0.331481 0.331481

No root lies outside the unit circle. ARMA model is

stationary.

|

MA Root(s)

|

Modulus

|

Cycle

|

|

-0.849570 #177; 0.490500i

|

0.980999

|

2.400000

|

|

0.000000 #177; 0.980999i

|

0.980999

|

4.000000

|

|

0.490500 #177; 0.849570i

|

0.980999

|

6.000000

|

|

0.849570 #177; 0.490500i

|

0.980999

|

12.00000

|

|

0.980999

|

0.980999

|

|

|

-0.490500 #177; 0.849570i

|

0.980999

|

3.000000

|

|

-0.980999

|

0.980999

|

|

No root lies outside the unit circle. ARMA model is

invertible.

USTHB Page 109

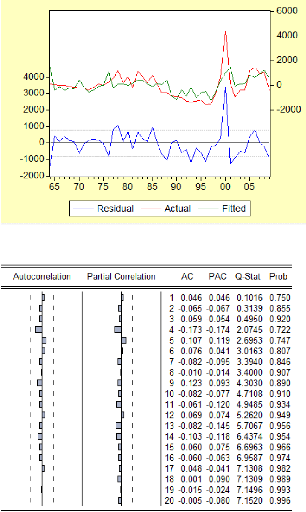

7. Test sur les résidus

Autocorrélations simples et partielles des

résidus

Corrélogramme des résidus

Le corrélogramme des résidus du modèle

montre que les résidus forment un bruit blanc puisque toutes les

Autocorrélations et les Autocorrélations partielles sont

significativement nulles.

Chapitre VII Application de la méthode de Box &

Jenkins

USTHB Page 110

? Test des points de retournements

Il s'agit de tester : l'hypothèse nulle H0

: «les åi sont aléatoires»

contre H1 « il existe une corrélation entre les

åi i=1,..., n ».

Le nombre de points de retournements égale à p= ? =

28

On a n=38 et on a calculé E(p), Var(p) et S

E(p)= (n-2) =29.333 Var(p)= =

7.855 |T | = v = 29.333

? t

? ?

P 2

K i

= #177; ?=

Q n n

( 2) 1 = 8.933

i n -

i

|T| =1.546< 1.96 donc on rejette H0 au seuil

0.05. C'est-à-dire que les résidus sont non

corrélés.

T?

? Test de nullité de la moyenne des

résidus

L'hypothèse H0 : « m=0

» contre H1 : « m ? 0

», nous utilisons le test de Student basé sur la

n?1

La moyenne de la série : åt =

-53.169 L'écart type : ót =794.530

La statistique t=0.448 qui suit

asymptotiquement une loi de Student., Au seuil á=0.05 on a: |t|<1.96,

on accepte H0, alors m=0.

? Test de Ljung -Box

Nous calculons la statistique de Ljung-Box avec MATLAB

au seuil 0,05

2 21.026

H0 : « les Autocorrélations ne sont

pas significativement différentes de zéro

Jusqu'au pas k = N/ 4 » Contre H1 :

« Pi, i=1,2..., K / Pi?0 ».

? 0 . 9 5 (1 1) ?

L'ordre de retard K= [N/4]= [47/4]=12

Au seuil á= 0.05 on a la valeur critique d'une

=9.215 < 21.026 alors les autocorrélations ne sont pas

significatives jusqu'au pas

K=12

I.e. les résidus forment un bruit blanc.

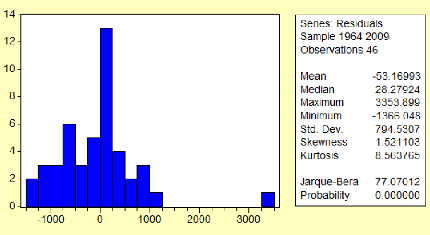

? Test de Jaque -Bera

On test H0 :" accepter la normalité des

résidus au seuil 0.05" Contre H1 :"il n'y a pas de

normalité des résidus".

Chapitre VII Application de la méthode de Box &

Jenkins

USTHB Page 111

On accepte l'hypothèse nulle H0 si

JB <

On a la statistique JB= 77.070 >5.99 donc on rejette

l'hypothèse de normalité des résidus.

? Test de Skewness (asymétrie) et de Kurtosis

(aplatissement)

On test : « =0 et =0" contre

: " 0 ou 0"

? Test de Skewness : = où : est le

coefficient de Skewness

v

(l'indicateur d'asymétrie des résidus).

La statistique de SKEWNESS = 4.211 qui est asymptotiquement

N(0,1)

Au seuil á= 0.05 on a: 4.211 > 1.96, Donc on rejette,

la distribution des résidus n'est pas asymétriques.

Test de Kurtosis : = v où s2 est le

coefficient de Kurtosis (degré

d'aplatissement de la loi des résidus).

La statistique de KURTOSIS = 7.702 qui est asymptotiquement

N(0,1)

Au seuil á = 0.05

7.702 >1.96, alors on rejette l'hypothèse des queues

de la distribution des résidus non chargées. Les résidus

forment un bruit blanc non gaussien

REMARQUE Nous ne pouvons pas appliquer le

test de Durbin-Waston et le test d'indépendance de Von-neumann puisque

les résidus ne sont pas gaussiens

Chapitre VII Application de la méthode de Box &

Jenkins

USTHB Page 112

? Test d'homoscédasticité des

résidus

Soit les hypothèses :H0 :« les résidus sont

homoscédastique »contre

H1 : « les résidus sont

hétéroscédastique »

L'hypothèse nulle à tester est celle

d'homoscédasticité H0 : « á1= á2=...=

áp=0 » .

Si H0 est acceptée, la variance conditionnelle de l'erreur

est constante = á0.

Sinon les résidus suivent un processus

ARCH(p) dont l'ordre p est à déterminer.

Corrélogramme simple et partielle des

résidus au carrée

L'analyse du corrélogramme des résidus au

carrée, montre que tous les termes sont significativement

différents de zéro car les probabilités sont toutes

supérieur à 0,05, cela veut dire qu'il n'ya pas un effet ARCH.

Pour confirmer, nous sommes passées au test

d'homoscédasticité dont le résultat est donné par

Eviews5.

ARCH Test:

F-statistic 0.155699 Probability 0.695098

Obs*R-squared 0.162352 Probability 0.687000

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 05/09/11 Time: 13:30

Sample (adjusted): 1965 2009

Included observations: 45 after adjustments

USTHB Page 113

Chapitre VII

|

|

Application de la méthode de Box &

Jenkins

|

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

556019.8

|

269442.0 2.063597

|

0.0451

|

|

RESID^2(-1)

|

0.059703

|

0.151305 0.394587

|

0.6951

|

|

R-squared

|

0.003608

|

Mean dependent var

|

592700.3

|

|

Adjusted R-squared

|

-0.019564

|

S.D. dependent var

|

1680138.

|

|

S.E. of regression

|

1696493.

|

Akaike info criterion

|

31.56945

|

|

Sum squared resid

|

1.24E+14

|

Schwarz criterion

|

31.64975

|

|

Log likelihood

|

-708.3127

|

F-statistic

|

0.155699

|

|

Durbin-Watson stat

|

1.984068

|

Prob(F-statistic)

|

0.695098

|

Rappelons que, sous l'hypothèse nulle

d'homoscédasticité, la statistique du multiplicateur de Lagrange

(n* R2) au seuil 5% suit une loi de khi-deux à p

degrés de liberté. Dans notre cas p = 1.Nous avons (n*

R2) = 0.155 est inférieure à

÷2(1) = 3.84, donc nous acceptons

l'hypothèse nulle d'homoscédasticité en faveur de

l'hypothèse alternative d'hétéroscédasticité

conditionnelle (il n'y a pas effet ARCH).

|