Problématique du crédit au secteur privé face au défis de la croissance économique en Centrafrique( Télécharger le fichier original )par André BONDA Université de Bangui - Maitrise en science économique 2009 |

Source : Fonds Monétaire International (FMI). Dans la majorité des pays y compris ceux ayant connu une forte croissance sur la dernière décennie, la part des crédits accordés par les banques au secteur privé n'a pas dépassé 20% du PIB en 2007. En outre, la plupart des pays qui n'appartiennent pas à cette catégorie, restent en général proches de ce ratio puisque cette part y atteint au maximum 25 %. Seuls les Seychelles (35 %), le Cap Vert et la Namibie (environ 50 %), ainsi que l'île Maurice et l'Afrique du sud (plus de 75 %) affichent des ratios comparables à ceux des pays en développement. Dans les pays d'Amérique latine et d'Asie, le Brésil, le Costa Rica, la Colombie, le Mexique, l'Inde et Sri Lanka, les ratios ont progressé très rapidement pour atteindre le seuil des 40 % 9 (en 2007) dans la majorité des cas. Les pays d'Europe centrale et orientale où ce ratio était également faible au début de la décennie ont connu une explosion de crédits qui ont ainsi généralement dépassé les 40 % du PIB. Ainsi, même si l'on observe une amélioration de l'intermédiation en Afrique, force est de constater que les avancées dans le domaine ont été beaucoup plus rapides que dans le reste du monde. Les analyses sur les moyens de développer l'intermédiation financière en Afrique, afin d'améliorer l'accès au crédit, notamment pour les Petite et moyenne entreprises (PME), ne manquent pas. Au cours des 10 dernières années, les pays africains ont mis en oeuvre d'importantes réformes visant à améliorer l'environnement juridique, administratif et judiciaire dans ces domaines. Mais les progrès ont été inégaux. Les normes comptables se sont améliorées dans de nombreux pays, renforçant ainsi la transparence financière. La création d'un marché obligataire régional dans les pays de l'Union Economique et Monétaire d'Afrique de l'Ouest (UEMOA) et la naissance d'un marché similaire dans les pays de la Communauté Economique et Monétaire d'Afrique Centrale (CEMAC) ont également aidé à mobiliser des financements à long terme. Dans la mesure où les marchés obligataires sont limités, les banques de développement régional telles que BOAD au sein de l'UEMOA, la BDEAC dans la région CEMAC, ainsi que certaines banques de développement publiques locales, jouent un rôle majeur dans l'octroi de financement à long terme. Néanmoins, certains facteurs non économiques peuvent malheureusement parfois influencer l'allocation de crédit par ces institutions, ce qui limite leur impact. Les principes de la micro finance, selon lesquelles les groupes d'emprunteurs sont coresponsables du remboursement des prêts de chacun, peuvent favoriser l'accès au crédit au système ou les contrats sont rarement respectés. Le faible montant du crédit constitue la principale limite de la micro finance. Pourtant, dans un certain nombre de pays le Sénégal et le Bénin, les principaux réseaux de la micro finance sont parvenus à ce refinancer auprès des banques et ont ainsi pu augmenter le montant de leurs prêts. En conclusion l'amélioration de l'accès au crédit en Afrique sub-saharienne demeure un processus long et difficile, mais les expériences traversées par d'autres régions du monde montrent que les obstacles peuvent être surmontés, à condition de mettre en oeuvre les reformes indispensables pour faire évaluer l'environnement de crédit. Il s'agit notamment d'améliorer la circulation de l'information, de mettre en place des normes comptables appropriées, de diversifier les produits de crédits, de perfectionner les mécanismes de recouvrement de créances d'exercer des sûretés et de renforcer les incitations au respect des contrats. SECTION 2 : LA REVUE DE LA LITTERATURECette section nous permet de voir les littératures théoriques et empiriques entre le développement financier et la croissance économique. 2.1 La Revue de la littérature théorique2.1.1 Les Premières contributionsLes relations entre le développement et la croissance économique ont reçu beaucoup d'attention à travers l'histoire moderne de l'économie. Leurs racines se 10 retrouvent dans les travaux de Bagehot (1873), et de Schumpeter (1912)10. En effet un des premiers économistes qui ont lié la finance à la croissance est Walter Bagehot. Bagehot affirme que la caractéristique distinctive du marché financier était la facilité dans la motivation des épargnes vers le financement des différents projets d'investissements à long terme. Cet accès facile de l'entrepreneur au financement externe était d'une importance cruciale dans l'implémentation de nouvelles technologies dans le Royaume-Uni. Cependant, la plus importante contribution sur le développement financier et économique vient de Schumpeter (1912). Schumpeter a utilisé la relation entre le banquier et l'industrialiste pour illustrer l'importance du système financier dans le choix de l'adoption des nouvelles technologies. Il a affirmé que les services financiers sont primordiaux dans la promotion de la croissance économique. Selon lui, la production nécessite du crédit pour se matérialiser et quelqu'un peut devenir entrepreneur s'il a précédemment été un débiteur. Le crédit c'est ce que l'entrepreneur veut le plus. Il est le débiteur typique dans la société capitaliste; le banquier est donc l'agent clé dans le processus. Plus tard, Gurley et Shaw (1955)11 ont aussi souligné l'importance de l'intermédiation financière dans le processus dans le processus de développement à travers la mobilisation de l'épargne bancaire et l'octroi de crédit. D'autres auteurs comme Patrick (1966) ont repris les idées de Gurley et Shaw pour montrer que la présence d'un système financier efficace permet d'augmenter les épargnes mobilisées et conduit à une meilleure allocation des ressources vers les projets d'investissements. Au début des années 70, le concept de libération financière est apparu avec les travaux de Mc Kinnon et Shaw (1973)12 dont l'analyse visait à montrer que dans le cadre d'une économie dans laquelle il y a une répression financière13, la fixation du taux d'intérêt au-dessous de leur valeur d'équilibre réduit l'épargne, fixe l'investissement au-dessous de son optimal et détériore la qualité de ce dernier. 2.1.2 Le Développement financier et la croissance économiqueDepuis une quinzaine d'année une littérature importante se développe sur l'étude du lien entre le développement financier et la croissance économique. Les auteurs s'accordent du moins sur le plan théorique qu'un bon fonctionnement du système financier exerce un effet favorable sur la croissance économique. Mais avant d'étudier la relation entre le développement financier et la croissance économique, il y a un préalable qui est de savoir ce qui détermine le développement financier. 2.1.2.1 Les Déterminants du système financier L'hypothèse de la double causalité entre le développement du système financier et la croissance économique a été largement discutée dans la littérature 10 Voir Romona Jimboréan, « La croissance économique et le développement financier : le cas des pays d'Europe centrale et orientale». 11 Voir Sodokin Koffi, « Epargne système de financement et développement économique en Afrique: une alternative post-keynésienne». 12 Voir Romona Jimborean. 13 La répression financière peut être définie comme étant les différentes interventions de l'Etat sur le secteur privé (une réserve obligatoire élevée ou une fixation du taux d'intérêt). 11 théorique. Le développement stimule la croissance économique et celle-ci en retour accroît l'activité des intermédiaires financiers14. La croissance économique n'est évidemment pas le seul déterminant du développement financier ; la littérature économique identifie plusieurs autres facteurs que nous allons classer en 2 catégories principales : - Les institutions légales et économiques; - Les facteurs politiques, économiques et structurels. Rechercher les facteurs déterminant du système financier relève d'une importance capitale, en ce sens que cela peut aider les décideurs économiques à mettre en place des réformes pour promouvoir un système financier porteur de croissance économique. 2.1.2.1.1 Les Institutions légales et économiquesSelon North (1990)15, les institutions comprennent toute forme de contrainte que les êtres humains conçoivent pour encadrer les interactions humaines. Ces contraintes incluent ce qui est interdit de faire (aux individus) et, parfois, dans quelles conditions quels individus sont autorisés à entreprendre certaines activités. En d'autre terme, elles sont le cadre dans lequel les interactions humaines ont lieu. Les institutions sont généralement classées en quatre catégories: - les institutions légales qui déterminent le type de système légal, la définition et l'application des règles de loi, en particulier les droits de propriété ; - les institutions économiques qui définissent l'ensemble des règles qui gouverne le processus de production, d'allocation et de distribution des biens et services, y compris les règles de régulation de marchés ; - les institutions politiques qui se rapportent au type de système politique et aux règles électorales ; - les institutions sociales qui couvrent habituellement les règles ayant trait à l'accès à l'éducation, à la santé et au système de sécurité social. Les institutions légales et les institutions économiques sont celles qui déterminent l'activité financière. De façon spécifique, ce sont d'une part les règles de droit et l'effectivité de l'application de la loi (institution légale), et d'autre part le système de supervision et de régulation bancaire (institution économique). 14 Les intermédiaires financiers apparaissent dans une approche macroéconomique comme des agents qui adaptent la capacité de financement l'économie à son besoin de financement. 15 J.C. Barthélemy et A. Varoudakis « Politique de développement financier et croissance ». p. 52. 12 2.1.2.1.2 Les Facteurs politiques, économiques et structurelsDans la littérature de l'économie politique, les auteurs ne s'intéressent pas aux facteurs exogènes qui déterminent les institutions mais aussi aux facteurs endogènes qui déterminent les changements dans les institutions ou la mise en place de réformes. Ainsi la théorie de groupe de pressions (Rajan et Zingalas, 2003)16 considère que la mise en place des réformes visant à promouvoir le système financier dépend du rapport de force entre les perdants et les gagnants des réformes. Si les perdants ont plus d'appuis politique que les gagnants, il n'y aura pas de réformes ce qui sera défavorable au développement financier. En outre parmi les facteurs politiques pouvant influencer le niveau du développement financier, il y a aussi la stabilité politique (ou l'absence d'instabilité politique majeure comme les conflits armés) qui est nécessaire au bon fonctionnement du système financier. Il y a également d'autres facteurs non politiques peuvent déterminer le niveau du développement financier. Nous avons identifié 2 groupes qui sont les facteurs économiques à savoir la croissance économique et l'inflation et les facteurs structurels relatifs à la nature du détenteur de capital des plus grandes banques du système financier (l'Etat et les banques étrangères). 2.1.2.2 La Régulation bancaire17 L'efficacité de la régulation prudentielle et de la supervision des banques est essentiellement pour réduire les risques d'instabilité financière, et assurer un bon fonctionnement de l'économie dans son ensemble parce que le système bancaire joue un rôle prépondérant dans le système de payement ainsi que dans la mobilisation et l'allocation de l'épargne. La tâche du régulateur est de faire en sorte que les banques conduisent leur activité de manière saine et sure que leurs fonds propres et réserves soient suffisants pour faire face au risque qu'elles encourent. Un contrôle bancaire ferme et efficace fournit un bien public que le marché peut ne pas être en mesure d'offrir complètement, et qui, parallèlement à une politique macroéconomique efficace, contribue de façon déterminante à la stabilité financière. Les faiblesses du système bancaire constituent non seulement une menace pour la stabilité financière du pays, mais également pour celle des autres pays à cause des phénomènes de contagion. Par conséquent, les moyens à mettre en oeuvre pour renforcer la solidité des systèmes financiers ont fait l'objet d'une attention particulière sur le plan international. C'est le comité Bale crée en 197418, regroupe les banques Centrales et les organismes de réglementation et de surveillance bancaire des principaux pays industrialisés dont les représentants se rencontrent à la banque de Règlements internationaux (BRI) à Bale pour discuter des enjeux liés à la surveillance prudentielle des activités bancaires. Les organes prudentiels nationaux devraient appliquer les principes dans l'exercice du contrôle de l'ensemble des organisations bancaires placées sous leur juridiction. Ces principes constituent les exigences minimales qui, dans de nombreux cas, peuvent avoir à être complétées par d'autres dispositions destinées à prendre en compte des situations et risques propres au système financier de chaque pays. 16 Revue économique de l'OCDE (2006) « La réglementation des système financier et croissance économique dans les pays de l'OCDE ». p. 76. 17 www.banducanada.ca revue du système financier « Le système financier». 18 Revue économique de OCDE 2006 « La régulation des systèmes financiers et la croissance économique». 13 2.1.3 L'Activité des intermédiaires financiers et la croissance économiqueNous allons exposer la manière dont les intermédiaires financiers, en assurant leurs différentes fonctions, stimulent la croissance économique par l'intermédiaire de l'accroissement des échanges, l'accumulation de capital et l'augmentation de la productivité des facteurs. 2.1.3.1 Structure du système financier et la croissance économiqueLe lien entre la structure financier et la croissance économique fait l'objet d'un débat qui date depuis des années. Cette polémique est principalement basée sur la comparaison entre l'expérience de développement des pays qui ont développés en priorité les marchés des titres (Angleterre et Etats-Unis) et de ceux se sont appuyés en priorité sur le système bancaire (Allemagne et Japon). De manière générale, 4 courants19 s'affrontent dans la quête de la croissance économique à partir d'une approche structurelle particulière. Pour les tenants du premier point de vue, les systèmes qui reposent sur les intermédiaires financiers sont plus favorables à la croissance économique. Selon eux, les institutions financières peuvent exploiter l'économie d'échelle dans le traitement de l'information et améliorer le hasard moral par l'intermédiation d'un contrôle efficace. Le 2nd courant soutient que les systèmes financiers qui reposent sur le marché financier stimulent davantage la croissance économique. Les marchés financiers offrent ainsi aux entreprises la manière la plus efficace pour profiter de la liquidité disponible et facilitent le lien entre la compensation managériale et la performance de l'entreprise. La 3rd approche met l'accent sur les services financiers. Une conception qui priorise un environnement favorable, où les institutions financières et le marchés financiers sont en mesure de fournir des services financiers solides et fiables. Le dernier courant de pensée insiste sur le cadre légal. Il soutient que les aspects juridiques et réglementaires jouent un rôle de 1er plan dans la mise en place de services financiers dans la perspective de la croissance économique. Les droits légaux et les mécanismes d'application favorisent l'allocation efficiente du marché et facilitent les opérations financières. Une étude récente de l'OCDE (2006)20 a abondé dans le même sens, en mettant l'accent sur la qualité de la régulation du système financier comme un facteur de progrès économique. 19 www.banducanada.ca revue du système financier « Le système financier » 20 Revue économique de OCDE 2006 «La régulation des systèmes financiers et la croissance économique». 14 2.1.3.2 La Structure du système financier a-t-elle un impact sur la croissance économiqueLa relation entre la structure du système financier et l'efficacité avec laquelle l'épargne est investie dans l'économie, a été au coeur d'un débat intense sur les avantages et les inconvénients du système financier dominé par les banques. Le 1er système s'apparente à une économie de marchés et le 2nd à une économie d'endettement. Dans les années 80, où les performances de l'économie américaines étaient faibles en comparaison de celles du japon, la structure du système financier dominé par les banques apparaît comme l'élément déterminant de ses performances économiques. Selon le point de vue de Thurow (1992)21 l'organisation du système financier américaine est l'opposé du système financier Allemand et Japonais. Les entreprises japonaises peuvent investir dans des projets à long terme grâce à leur actionnariat durable, alors que les entreprises américaines ne peuvent pas se le permettre à cause de la volatilité de leur actionnariat. Mais, les faibles performances de l'économie japonaise dans les années 90, ont apporté un bémol à ce point de vue. En particulier, il est apparu que la dépendance à long terme d'une entreprise au financement d'une banque peut accroître son coût de financement à cause du comportement rentier de la banque. Dans la théorie économique, on ne peut pas juger de la supériorité d'un système par rapport à un autre. En revanche dans les études empiriques les résultats sont assez clairs. 2.1.3.3 L'Impact du développement financier sur l'accumulation du capital, la productivité des facteurs et l'intensité des échanges commerciauxDéjà en 191222, Schumpeter avait mis l'accent sur le rôle primordial des banquiers, qui par leur ciblage et financement des entrepreneurs, encouragent l'innovation technologique, l'accumulation de capital et stimulent ainsi la croissance économique. Ainsi le développement financier stimule la croissance économique à travers l'accroissement du taux d'investissement, l'allocation du capitale aux projets les plus productifs et l'intensification des échanges commerciaux. Pour arriver à cette fin, les intermédiaires financiers assurent 5 fonctions principales recensées par Levine (2004)23 : - acquérir des informations sur le projet et favoriser l'allocation optimale des ressources; - faciliter des transactions financières et commerciales, la gestion des risques et la diversification des actifs; - assurer la surveillance des investissements, exercer un contrôle sur la gestion des entreprises après le financement des projets; 21 J.C. Barthélemy et A. Varoudakis « politique de développement financier et croissance ». 22 Voir Ramona Jimborean « la croissance économique et le développement financier : cas des pays d'Europe orientale » p. 6. 23 Voir Pierre Jacquet, J. P. Pullin «Le système financier et croissance économique». 15 - assurer la mobilisation de l'épargne; - faciliter l'échange des biens et services. Les intermédiaires financiers grâce à leur fonction de recherche d'information sur le projet, de facilitation des transactions, de gestion de risques, de contrôle des entrepreneurs, de mobilisation de l'épargne et de facilité les échanges des biens et services, stimulent la croissance principalement à travers le taux d'investissement, la productivité du capital et les échanges commerciaux. Alors que tous les systèmes financiers remplissent ces fonctions, il existe de grand différence dans la façon dans chacun les assure. C'est ce qui détermine l'impact du développement financier sur la croissance économique. 2.1.3.4 Le Dualisme financier et la croissance économiqueDans la plupart des pays en développement, le système financier est caractérisé par la coexistence de 2 secteurs financiers, l'un formel et l'autre informel; situation désignée par le terme «dualisme financier»24. En général, le secteur formel est un secteur organisé, institutionnalisé, axé sur les zones urbaines tandis que le secteur informel inorganisé et non institutionnaliser, se retrouve en grande partie en milieu rural. Ce dualisme financier peut affecter la croissance économique à travers ses effets sur la répartition de crédit. En effet, selon Gremidis, Kessler, et Meghir (1991)25, le dualisme financier introduit des distorsions régionales et sectorielles entre la collecte de l'épargne et son affectation. Il entraîne donc un développement inégal des diverses activités, selon l'accès qu'elles ont aux différentes sources de crédit. Entre autre le secteur informel est considéré par les tenants de la libération financière comme un signe de répression financière et nuisible à la croissance économique. Par conséquent suite à la libération financière, le secteur financier informel devrait faire face à la concurrence accrue du secteur financier organisé et la concurrence de ce dernier conduirait à la disparition du premier. Néanmoins, selon l'école néo-structuraliste, le secteur informel est un secteur de croissance économique au lieu d'être un handicap. En effet selon cette école, le secteur financier informel est plus efficace que les banques dans l'allocation des ressources puisque ces derniers doivent détenir des réserves obligatoires. Dans ce cas, des politiques financières visant à développer le système financier formel peuvent réduire la croissance car le fonds disponible sur le secteur productif diminue, étant donné qu'une partie de l'accroissement de dépôt va venir alimenter les réserves obligatoires. Ce point de vue des néo-structuralistes est discutable puisque le système financier ne se limite pas au secteur bancaire. 2.1.3.5 La Micro finance et la croissance économiqueLa banque mondiale a estimé qu'environ un milliard de personne à travers le monde vivent dans la pauvreté mais plusieurs d'entre eux seraient capables de 24 Venet Batiste « théorie de la libéralisation financière et dualisme financier » 1996. 25 Dimitri Germinis, Dénis Kessler, Rachel Meghir «Système financier et développement : quels rôles pour les secteurs financiers formel et informel» 16 développer des entreprises s'ils pouvaient accéder à des services financiers26. En effet les programmes de micro crédit ont permis aux pauvres de se créer des emplois en développant de petits projets et de s'entraider mutuellement pour sortir de l'état de pauvreté. En outre, les autres services accompagnant ces programmes ont eu des effets importants sur la vie socio-économique des populations desservies: mobilisation de l'épargne, formation dispensée aux pauvres, etc. L'expérience a montré que les micro-entrepreneurs n'ont pas besoin de subvention, mais d'un accès rapide et moins contraignant à des services adaptés à leur besoin et au contexte local. Le micro-crédit constitue donc un instrument puissant de lutte contre la pauvreté puisqu'il permet aux pauvres d'augmenter leurs revenus et d'améliorer leurs conditions de vie, d'accroître leur productivité et leur efficacité, de développer des micro-entreprises, de réduire les risques auxquels ils sont confrontés27. Donc les succès obtenu en matière d'offre de services financiers aux pauvres ont donné une lueur d'espoir aux organismes de développement, gouvernements, bailleurs de fonds et aux bénéficiaires28. Cependant le micro-crédit doit trouver un compromis entre la viabilité de l'institution et l'accessibilité à un plus grand nombre de pauvres. Bref, l'impact de la micro finance sur la croissance passe donc par la lutte contre la pauvreté afin que les personnes défavorisées puissent survivre et entreprendre de petites activités économiques. 2.1.4 La Libération financière et croissance économiqueA l'échelle internationale, le secteur qui est allé le plus loin dans l'internationalisation a été celui du service financier. En effet la dérégulation survenue à des degrés divers dans tous les pays industrialisés et en partie dont les pays émergents et en développement, ainsi que la révolution des télécommunications ont permis la mise en place d'un vaste marché financier de dimension mondiale fonctionnant 24h/24. Le phénomène d'ouverture des frontières à l'échelle multilatérale et régionale bouleverse la stratégie spatiale des facteurs de services financiers et les obligent à adopter de nouvelles formes organisationnelles pour mieux s'insérer dans ce nouveau contexte. En effet, les services financiers constituent un secteur important et en expansion dans presque toute l'économie qu'elles soient développées ou en développement. Leur croissance est particulière forte dans les économies en développement de modernisation rapide. En plus le secteur des services financiers est beaucoup plus important que ne laisse supposer sa part directe dans l'économie et constitue en fait l'épine dorsale de l'économie moderne. 2.1.5. De la répression financière à la libération financièreS'inscrivant dans la filiation de Gurley et Shaw (1960), Mc Kinnon et Shaw (1973)29 développèrent un cadre d'analyse dont la répression financière constitue la toile de fond. Selon ces 2 auteurs, l'intervention du pouvoir public dans le financement du marché financier conduit à un découragement de l'épargne, un 26 Une étude récente effectuée par Robinson (1996) montre que dans les pays en développement, 20% seulement des ménages ont accès à des services financiers (excluant la majorité des pauvres). 27 Hartmut Schneider : «La micro-finance pour les pauvres» 28 www.imf.org «Lutter contre la pauvreté dans les pays en développement». 29 Cité par Duc Khuang Nguyen : «Libération financière et marchés émergents». 17 rationnement de crédit et l'affectation non optimale de ressources. Si l'Etat fixe arbitrairement les taux d'intérêts réels (à travers la fixation des taux d'intérêts nominaux) au-dessous de leur valeurs d'équilibre de marché, il réduira la croissance dans la mesure ou : - cela réduit la quantité de fonds disponible pour l'investissement via les dépôts bancaires ; - cela affecte la qualité de l'investissement la modification du comportement des intermédiaires financiers. L'analyse de Mac Kinnon et Shaw vise donc à montrer que dans le cadre d'une économie réprimant financièrement la fixation du taux d'intérêt au-dessous de leur valeur d'équilibre : - réduire l'épargne (baisse des dépôts bancaire) au profit de la consommation courante ; - fixer l'investissement au dessous de son niveau optimal ; - dévorer la qualité de l'investissement dans la mesure où les banques sont forcées par le gouvernement de financer des projets à faible rendement. L'approche de Mac Kinnon et Shaw conclut donc, invariablement à souligner le caractère néfaste de la répression financière. La mise en place du taux nominal administré ou de réserves obligatoires et la poursuite de politique monétaire trop laxiste génératrices d'inflation affecteraient négativement la croissance économique30. A contrario, la libération financière parce qu'elle permettrait le développement financier, serait à même d'accélérer le développement économique. 2.1.6 Le Développement financier et croissance endogèneLe développement de la théorie de croissance endogène au cours des années 80 a relancé l'intérêt des études dans le domaine financier et a permis de montrer que le facteur financier peut avoir des effets non seulement sur le niveau de la productivité, mais aussi sur les taux de croissance. S'inspirant du modèle de Romer, Pagano (1993)31 a présenté un modèle simple de croissance endogène permettant de synthétiser l'ensemble des effets importants que l'on puisse observer entre la croissance économique et le développement financier. Pour analyser l'impact financier sur la croissance économique, ils considèrent une économie dans laquelle les firmes produisent un bien unique pouvant être consommé ou investi et utilisent une technologie à rendement constant. La relation montre que le développement financier peut affecter la croissance économique en empruntant 3 canaux : augmenter d'abord la proportion des épargnants investis, améliorer ensuite la productivité marginale du capital et augmenter enfin le taux d'épargne. 30 Revue OCDE (2006) « La régulation des systèmes financier » p.10. 31 Gavip turunçe « le développement du secteur financier et croissance économique : le cas des pays émergents méditerranéens ». p.92. 18 2.2 La Revue de la littérature empiriqueLes principales études économétriques cherchant à étudier l'impact des systèmes financiers sur la croissance économique proviennent des travaux précurseurs de Goldsmith (1969), Mac Kinnon et Shaw (1973)32. Leur problématique cherchait à mesurer les conséquences en termes de croissance politique de répressions financières mise en place après les différents conflits mondiaux et la crise des années 30. Les secteurs financiers accèdent la croissance économique et améliorent les performances d'une économie en facilitant le développement de capitaux vers les secteurs les plus productifs. Pour Mac Kinnon, l'essor des marchés financiers et l'approfondissement de l'intermédiation aident le développement économique, en opposition à la situation où les investisseurs sont contraints de s'autofinancer intégralement. Une bonne politique économique constituerait donc à favoriser l'approfondissement financier et certainement pas à contraindre le développement des activités de l'intermédiation. 2.2.1 L'Approfondissement financier et croissance économiqueLes liens entre l'approfondissement financier et croissance économique ont fait l'objet de nombreux travaux empiriques dans les années récentes ; tout investisseur est principalement confronté à 2 types de risques : un risque de liquidité et un risque individuel. Le 1er est lié à l'incertitude concernant la conversion d'un actif financier en moyen d'échange. Cette transformation est plus difficile lorsqu'il existe des asymétries d'information ou des coûts de transaction. L'existence d'un marché financier peut réduire l'importance de ces imperfections de marché, réduire le risque de liquidité et favoriser ainsi le développement de la sphère réelle. En effet les projets dans les rendements les plus élevés nécessitent souvent une immobilisation longue du capital. Or ceci n'est pas compatible avec les intérêts de l'épargnant. En l'absence de système financier, les risques de liquidité peuvent inciter les agents à financer les projets moins rentables mais qui requièrent une immobilisation courte des fonds. En revanche la présence d'une banque qui transforme les ressources courtes (dépôts) en emploi long (crédit) ou des instruments financiers en investissements longs ou illiquides favorisait la réduction du risque de liquidité. L'idée selon laquelle l'approfondissement financier a un impact sur la croissance du fait d'une meilleure mobilisation de l'épargne à la foi domestique et externe se retrouve souvent dans la littérature. En l'absence du système financier, les agents en seront réduits à s'autofinancer leurs projets d'investissements. Ainsi comme l'épargne constitue un préalable à tout investissement et que l'accumulation du capital est l'origine de la croissance, il est nécessaire que le développement des structures financières destinées à faciliter la constitution de l'épargne financière. Pour Mac Kinnon, comme pour Shaw, le développement de la sphère financière constitue donc une condition nécessaire au développement économique33. On peut compléter cette information en ajoutant que la collectent de l'épargne sur une grand échelle induit des coûts de transaction difficilement supportables par un seul individu. Dans 32 Voir Ramona Jimborean «La croissance économique et le développement financier : cas des pays d'Europe orientale ».p.68. 33 J.C Barthélemy et A. Varoudakis : « Politique de développement financier et croissance économique » p.32. 19 ces conditions la mobilisation de l'épargne est facilitée par la mise en place du système financier. Certaines études étudient directement la corrélation entre approfondissement financier et croissance économique ; lorsqu'on se borne à une analyse de ce type, le lien mis en évidence est souvent très fort. Spears (1992)34 obtient une corrélation proche de 1 entre l'approfondissement financier et croissance dans 9 des 10 pays africains qui composent son échantillon. Malheureusement l'absence de la prise en compte d'autres variables peut laisser un problème d'identification et donne une surévaluation de l'impact du développement financier sur la croissance de la sphère réelle. C'est pourquoi la plupart des études postérieures intègrent d'autres variables inspirées des modèles traditionnels de croissance ou des théories de la croissance endogène, de manière à contrôler la relation entre l'approfondissement financier et la croissance et utilisent des panels (plusieurs pays sur plusieurs périodes). Les résultats sont alors beaucoup plus mitigés. Lorsqu'on traite de grands échantillons comprenant les pays en développement de divers continents un impact des variables d'approfondissement financier est généralement obtenu. King et Lévine (1995)35 mettent ainsi en évidence un impact du ratio « actifs liquide du secteur financier/PIB » significatif au seuil de 5 %. Ces auteurs ont validés par une analyse de panel l'idée suivent laquelle l'impact de l'approfondissement financier sur la croissance ne se manifeste qu'à partir d'un certain seuil (M2/PIB au moins égal à 36,5 %). Or la plupart des pays africains ont des ratios M2/PIB inférieurs à ce seuil. Mais la recherche empirique a mis parallèlement en oeuvre une démarche très différente, fondée sur l'analyse statistique de causalité. Un des premiers travaux utilisant l'analyse de causalité est l'article de Jung (1986), effectué sur 56 pays, industrialisés ou en développement. En ce qui concerne les pays en développement, l'analyse de la causalité unidirectionnelle montre que 24 pays présentent une causalité allant du financier au réel contre 14 en sens inverse. L'analyse de Patrick semble donc globalement validée, mais de façon non systématique. Les variables utilisées sont d'une part la croissance économique (PIB réel/habitants) et d'autre part diverses variables d'approfondissement financier : - ratio M2 / PIB ; - ratio quasi-monnaie/M2, variable destiné à rendre compte des progrès de l'intermédiation financière dans la mesure où c'est au travers de la croissance des dépôts à terme et l'épargne ; - l'encours nominal de crédits au secteur privé ; - l'encours réel de crédit par habitants. 34 Kangni Kpodar « Développement financier, instabilité financière et croissance économique : implication pour la réduction de la pauvreté ». p : 54. 35 Voir Ramona Jimborean « La croissance économique et le développement financier : cas des pays d'Europe orientale ».p.34. 20 2.2.2 Une Revue des travaux appliqué sur le lien entre développement etCroissanceLes études empiriques du lien entre développement financier et croissance économique, à partir de données transversales ou en panel sont maintenant nombreuses. Leurs conclusions sont relativement concordantes quand à l'impact positif du développement financier sur les taux d'investissement et sur la productivité du capital et partant sur la croissance. Cependant, certains auteurs ont commencé à émettre certains doutes quant à la solidité du lien empirique entre le développement financier et la croissance. Ram (1999)36 montre que lorsqu'on utilises des données annuelles dans une majorité des pays en développement, il n'existe pas de relation positive entre l'indicateur du développement financier (actif liquide du PIB) et le taux de croissance du produit par tête mise en lumière ne se vérifie plus lorsque l'on restreint leur échantillon aux seuls pays d'Afrique du Sud du Sahara et d'Amérique latine. Enfin comme le soulignent encore Andresen et Tarp (2003) les études sur les données temporelles pour un pays donné ne mettent pas clairement en lumière une causalité allant du développement financier à la croissance. Il est possible que dans les études sur les données temporelles l'effet négatif de l'instabilité financière cadre avec l'effet positif du développement financier à long terme. 2.2.2.1 Les Indicateurs du niveau de développement financier Plusieurs indicateurs sont utilisés pour capter le niveau du développement financier. On distingue 2 catégories : d'une part les indicateurs relatifs à la taille et à l'efficacité de l'activité de l'intermédiaire financier, d'autre part, les indicateurs de fonctionnement des marchés boursiers. La 1ere catégorie d'indicateurs est plus pertinente pour les économies en développement (ou les économies d'endettement en général) où les banques commerciales assurent une grande partie de financement externe. Par ailleurs les indicateurs de taille sont les plus « populaires » dans des études empiriques car ils ont l'avantage d'être disponibles pour un large échantillon de pays et sur une longue période contrairement aux indicateurs d'efficacité. En résumé, on dispose de 3 indicateurs de mesure de taille de l'activité des intermédiaires financiers37 : - M3/PIB ou actifs liquides/PIB ; - actifs des banques commerciales/(actifs des banques commerciales + actifs de la Banque Centrale) ou actifs des banques commerciales/ PIB ; - crédits au secteur privé / PIB. 36 Wajih Khollouli et Slim Tounsi «libéralisation des services financiers et croissance économique : évidence empirique».p.15. 37 Voir Ramona Jimborean « La croissance économique et le développement financier : cas des pays d'Europe orientale ».p.87.

21

2.2.2.2 Les études ayant trouvé une relation positive entre le développement financier et la croissance économique On constate historiquement une relation entre le développement des actifs financiers et le développement de l'économie. L'un des travaux précurseurs est celui de Goldsmith (1969)38 qui a étudié l'évolution financière en longue période (18611963) de 35 économies principalement industrialisées. L'auteur a montré que le développement de ces économies s'est accompagné d'une hausse tendancielle du rapport des actifs financiers au capital réel et en termes de flux, du rapport des émissions d'actifs financiers au PIB. King et Levine (1993) ont surmonté certaines des limites de l'étude de Goldsmith (1969). Les 2 auteurs examinent en coupe transversale le lien entre le développement financier et la croissance sur un échantillon de 77 pays en développement sur la période 1960-1989, en mettant en lumière les canaux de l'accumulation du capital et la productivité des facteurs. Quatre indicateurs de développement financier ont été utilises : l'agrégat monétaire M2 rapporté au PIB, les actifs des banques commerciales divisés par le total des actifs des banques commerciales et de la Banque Centrale, la part des crédits au secteur privé dans le total des crédits intérieurs et la part des crédits au secteur privé dans le PIB. L'hypothèse sous-jacente à ces différents indicateurs est que la taille du système financier est corrélée positivement à la fourniture et à la qualité des services financiers. Les auteurs utilisent également 4 indicateurs de performance économique : le taux de croissance du PIB par tête réel, le taux de croissance du stock de capital, le taux de croissance de la productivité globale des facteurs (calculé en supposant l'élasticité du capital par rapport au produit égal à 0,3) et le taux d'investissement. King et Levine montre que chaque indicateur de développement financier est corrélé positivement à chacun des indicateurs de performance économique à un seuil de significativité de 1 %. 2.2.2.3 La Controverse du sens de la causalité de la relation entre développement financier et croissance Sur le plan théorique, il existe une controverse dans la littérature économique dans le sens de la causalité de la relation entre le développement financier et la croissance. S'il est admis que le développement financier stimule la croissance (c'est le point de vue de Schumpeter 1912), la croissance économique peut également 38 Citer par Duc Khuang Nguyen : « Libération financière et marchés émergents». provoquer le développement financier. En effet, les marchés financier et les institutions adéquats peuvent apparaître lorsque le processus de croissance, une demande croissance des services financiers qui induit l'expansion du secteur financier. Patrick (1966)39 propose une autre position selon laquelle la causalité dépendrait du niveau de développement. Selon cette hypothèse, le développement cause la croissance économique dans les 1ers stades de développement, mais cet effet diminue graduellement au cours du processus de développement jusqu'à s'inverser. Dès lors, c'est la demande des services financiers de la part du secteur réel qui provoque le développement financier. Il existe cependant des modèles théoriques qui offrent le compromis de la causalité à double sens de la relation entre le développement financier et la croissance. 2.2.2.4 Le Développement du système bancaire et la croissance économique Du point de vue empirique, Goldsmith (1969) est l'un des premiers économistes à montrer l'interrelation entre le développement financier et la croissance économique en utilisant les données de 35 pays (développés ou en développement) pour la période de 1960-1963. En mesurant le développement financier par le ratio actif financier total/PIB, il a montré que ce ratio est positivement corrélé avec la croissance économique. Cependant, l'étude n'a pas tenu compte des autres facteurs pouvant affecter la croissance économique. De plus l'étude de King et Levine (1993) portant sur un échantillon de 80 pays (développés et en développement) pour la période 1960-1989 a montré que l'analyse bivariée révèle une forte corrélation positive entre le développement financier et la croissance. Dans ce chapitre, nous avons tenté de dégager les points pouvant nous permettre de comprendre notre sujet d'une part et de passer en revue théorique et empirique la relation entre le système financier et la croissance économique d'autre part. Dans notre analyse, nous avons précisé que l'intermédiation financière assure la mobilisation de l'épargne et son affectation aux projets les plus productifs, favorise la gestion des risques et la diversification des actifs, et aussi encourage l'innovation technologique. Ce faisant leur activité stimule la croissance économique à travers l'accumulation de capital, l'augmentation de la productivité global des facteurs et l'intensification des échanges. Cependant le sens de la causalité de la relation demeure incertaine aussi bien sur le plan théorique qu'empirique. 22 39 Bertrand Jacquellat «Innovation financière et croissance économique ».p.26. 23 CHAPITRE II : LA SITUATION ECONOMIQUE ET FINANCIERE DE LA RCAAprès une reprise progressive de la croissance économique à l'issue des conflits civils en 2004, la RCA a subi une série de chocs internes et externes qui ont bouleversé ses perspectives de croissance. En dépit de ces chocs qui ont freiné la croissance, accentué des tensions inflationnistes et détérioré le compte courant, la RCA a maintenue une gestion macroéconomique stable obtenant des résultats satisfaisants au regard du programme de réforme soutenu par la facilité pour la réduction de la pauvreté et la croissance (FRPC) conclu avec le FMI pour la période 2007-2009. Cette politique macroéconomique a contribué à asseoir les bases d'une reprise progressive de l'activité économique à moyen terme. En effet l'économie centrafricaine semble aborder un nouveau tournant et affiche déjà des signes de reprise pour 2010. Pour aborder à bien ce chapitre, nous allons dans la première section présenter le système financier centrafricain : sa structure et son évolution ; ensuite dans la deuxième section présentons l'évolution du PIB et dans la dernière section nous analysons la distribution du crédit au secteur privé. SECTION 1 : PRESENTATION DU SYSTEME FINANCIER CENTRAFRICAIN : STRUCTURE ET EVOLUTIONLe système financier est l'ensemble des marchés et intermédiaires qui sont utilisés par les ménages, les entreprises et l'Etat pour mener à bien leur décision financière. Le système financier permet de transférer des fonds depuis des agents économiques qui épargnent, car leurs dépenses sont inférieures à leurs revenus, vers les agents économiques qui souhaitent emprunter, c'est-à-dire dépenser plus que leurs revenus. Le système financier centrafricain est constitué d'une part par des institutions financières bancaires et d'autre part par des institutions financières non bancaires. 1.1 Les Institutions financières bancairesLe système bancaire centrafricain est composé d'une banque d'émission la Banque des Etats de l'Afrique Centrale (BEAC) et quatre banques commerciales à savoir l'ECOBANK, la Commercial Bank of Centrafrique (CBCA), la Banque Populaire Morrocco Centrafricaine (BPMC) et la Banque Sahelo-saharienne pour l'Investissement et le Commerce (BSIC). 1.1.1 La Banque des Etats de l'Afrique Centrale (BEAC)L'institution d'émission en Afrique centrale a évolué dans le sillage de l'organisation monétaire de la France. Cette organisation au départ, s'était faite par groupe de pays selon les critères de rapprochement géographique. Elle a évolué dans le temps pour permettre la mise en place d'une vaste zone monétaire : la zone franc. L'appellation de la Banque Centrale a connu de nombreux changement. De la Caisse Centrale de la France d'Outre Mer (CCFOM) créée en 1944, elle deviendra en 1955 l'Institut d'Emission de l'Afrique Equatoriale et du Cameroun (IEAEC), puis 24 en 1960 la Banque Centrale des Etats de l'Afrique Equatoriale et du Cameroun (BCEAEC). Douze (12) ans plus tard, lors d'une réunion tenue le 22 et 23 novembre à Brazzaville, les cinq Etats de la BCEAEC dans le cadre de la poursuite de leur coopération, monétaire ont décidé d'ériger la BCEAEC en Banque des Etats de l'Afrique centrale (BEAC)40. Le 1er janvier 1985 la Guinée Equatoriale y fait son entrée, ce qui porte le nombre des membres à six (6) à savoir : - le Cameroun ; - la RCA ; - le Congo ; - le Gabon ; - la Guinée Equatoriale ; - le Tchad. La BEAC a pour mission : - d'émettre la monnaie et en garantir la stabilité ; - de définir et de conduire les la politique monétaire applicable dans les pays membre de l'union ; - de conduire les opération de change ; - de définir et de gérer les réserves de changes des pays membres ; - de promouvoir le bon fonctionnement du système de paiement dans la communauté. 1.1.2 Les Banques commerciales1.1.2.1 L'ECOBANK L'ECOBANK est un groupe d'établissements bancaires privés né dans les années 80 en Afrique de l'ouest. Il a occupé un bon nombre de pays d'Afrique et a instauré une filiale en RCA depuis 2007. Cette filiale exerce à titre de profession habituelle des activités bancaires en RCA. L'ECOBANK par la constitution de son capital est une Société Anonyme (SA) au capital de 3 milliards de FCFA qui jouit d'une gestion autonome réglementée par la légalisation régissant les SA en RCA. ECOBANK Centrafrique compte onze (11) agences, huit (8) agences à Bangui et quatre (4) en provinces, son siège social se trouve à Bangui. ECOBANK Centrafrique est immatriculé en chambre de commerce sous le numéro 1079/B41. Son capital est réparti comme suit : 40 Rapport du gouverneur de la BEAC, Bata 14 mars 2006. 41 Rapport ECOBANK Centrafrique 2007. 25 Tableau n° 2 : Répartition du capital de l'ECOBANK Centrafrique

Source : Rapport ECOBANK 2008 Au cours des dernières années d'exploitation, l'institution a enregistré d'excellents résultats en terme de conquête de part de marché. Le nombre des clients a connu une croissance de 75 % (40 527 clients en 2008 contre 23 140 clients en 2007), grâce notamment à la stratégie de diversification de la base clientèle et une offre de services mieux adaptés. ECOBANK Centrafrique a également lancé la commercialisation de nombreux produis innovants, à savoir : V' la banque par SMS ; V' la banque par Internet ; V' les guichets automatiques et la carte bancaire régionale ; V' la centralisation des données de la clientèle ; V' Western union. Elle offre tous les produits permettant à la clientèle d'accéder à distance et en temps réel aux informations sur leur compte, d'effectuer leurs opérations dans toutes les agences et d'avoir accès à leurs ressources financières dans le réseau ECOBANK 24h/24. 1.1.2.2 La Commercial Bank of Centrafrique (CBCA) La CBCA est née de la privatisation en 2000, de l'Union Bancaire en Afrique Centrale (UBAC). Cette dernière, créée en 1962 était l'une des banques détenues par l'Etat centrafricain. La société générale et le crédit lyonnais étaient les autres actionnaires. Après le retrait de ces banques en 1994, l'Etat centrafricain reste le seul actionnaire de l'UBAC. Le souci de désengagement de l'Etat des secteurs productifs a poussé les institutions de Bretton Woods à exiger la privatisation de l'UBAC dans le cadre de la restructuration du secteur bancaire. 26 Tableau n°3 : La Répartition de l'actionnariat de CBCA.

Source : CBCA. L'Etat a ainsi réduit sa participation à 10% de nouveaux actionnaires dont le groupe FOTSO (51%) et divers privés centrafricains (39%) font alors leur entrée dans le capital de la CBCA, capital qui s'élevait alors à 1 milliards de FCFA. La banque est une S.A coiffée par un conseil d'administration. C'est ce conseil d'administration qui a en 2002, décidé de la recapitalisation de la banque. Le capital social est alors augmenté de moitié et s'établit à 1,5 milliards de FCFA42. La CBCA dispose de deux (2) produits bancaire : ? le Gold cheque (cheque de voyage) ; ? le Gogoro (produit d'épargne et de crédit ; Elle a également créée un guichet Western Union à Bangui. 1.1.2.3 La Banque Populaire MAROCCO Centrafricaine (BPMC) La convention signée en 1989, par le gouvernement centrafricain et le Royaume du Maroc a entraîné la naissance de la BPMC. A l'issue de cette convention la mission principale assignée à la BPMC est la bancarisation du pays et la contribution à la participation au développement des Petites et Moyennes entreprises (PME). La BPMC dispose d'une agence au centre ville et d'un guichet au KM5 à Bangui. Tableau n° 4 : Répartition du capital de la BPMC.

Source : BPMC. 42 Rapport du conseil national de crédit 2002-2003. 27 1.1.2.4 La Banque Sahelo-Saharienne pour l'investissement et commerce (BSIC) La BSIC a officiellement démarré ses activités le 28 novembre 2008 à Bangui. Elle est créée à partir de la conférence des Chefs d'Etats et de Gouvernement de la Communauté des Etats Sahelo-saharienne (SEN-SAD). Dotée d'un capital de 2 milliards de F CFA, la BSIC à pour mission de contribuer au développement économique et social des pays membres de la SEN-SAD, grâce à la mobilisation des ressources financières internes et externes pour la promotion de l'investissement et du commerce, moteur du développement économique. 1.2 Les Institutions financières non bancaires1.2.1 Les Sociétés d'assurances43Le secteur de l'assurance est couvert en RCA par cinq (5) sociétés subdivisé en 2 parties : les sociétés de droit de droit national et les sociétés de droit intermédiaires en assurance. 1.2.1.1 Les sociétés de droit national On distingue les sociétés comme : - Union des Assurances de Centrafrique (UAC) ; - Union d'Assurance et de Réassurance (UCAR). 1.2.1.2 Les sociétés intermédiaires en assurance Les sociétés intermédiaires en assurance sont composés de : ? La société centrafricaine de réassurance (SOREAS) ; ? Mutuelle scolaire centrafricaine (MASCA). 1.2.2 Les Institutions de la micro finance La micro finance est née du besoin d'offrir aux pauvres des produits financiers leur permettant d'améliorer leurs conditions de vie. Elle constitue un outil adéquat pour améliorer les conditions des personnes qui ont des activités génératrices de revenu, mais qui ne sont pas en mesure de saisir les opportunités financières. Les établissements de micro finance sont regroupés en catégories différentes selon leur financement, d'après la réglementation Commission Bancaire de l'Afrique Centrale (COBAC). On distingue 5 établissements de micro finance implantés en RCA, il s'agit de : 43 Annuaire des banques et des établissements financiers 2005-2006 (zone BEAC).

28

1.2.2.1 Le Crédit Mutuel de Centrafrique (CMCA) Le projet tripartite regroupant l'Etat centrafricain, le centre International de crédit mutuel et la caisse Française de Développement a consacré la naissance du CMCA en 1992. Le principe de fonctionnement du CMCA repose sur la solidité permettant à la population l'accès du plus grand nombre aux services bancaires. Le CMCA n'a démarré ses activités qu'en 1994, avec l'ouverture des caisses à Bégoua et Boeing, dans la périphérie de Bangui. Elle dispose d'un capital social de 57 millions de FCFA. Après les événements politico-militaires de 2005 les caisses des provinces ont été fermés et ne se limite qu'à Bangui. Le CMCA gère les dépôts des clients dont l'encours s'élève à 2 237 millions de FCFA, les crédits distribués se chiffrent à 491 millions de FCFA au courant de la période 2003. Le CMCA est un établissement mutualiste de proximité qui donne la possibilité aux populations de sécuriser leur épargne et d'accéder au crédit. Sa création est établie par des femmes, des hommes, des personnes morales qui acceptent de devenir sociétaires pour faire jouer l'entraide et la solidarité. Dans chaque caisse une assemblée générale des sociétaires du CMCA élit annuellement un conseil d'administration sous le principe de l'égalité. Le taux pratiqué est variable selon les structures. Pour le CMCA, le taux de rémunération des dépôts varie entre 3,5 % à 5 % l'an. Les taux plus élevés peuvent s'expliquer par le volume du dépôt et le terme du dépôt. Pour certains établissement ces taux peuvent atteindre 5 % l'an. La CMCA propose des services de proximité comme : - le livret d'épargne a vue ; - le compte d'épargne à terme pour rentabiliser l'épargne des clients ; - une gamme adaptée de crédit pour réaliser de projets ; - quelques opérations. 1.2 .2 .2 L'Union Centrafricaine des Caisses d'Epargnes et de Crédit (UCACEC) L'UCACEC était le deuxième réseau après le CMCA. L'UCACEC traverse une grande crise de gouvernance qui l'a obligé à cesser ses activités à Bangui et dans certaines localités rurales. Seule, huit agences sont encore opérationnelles à Boali, Boyali 2, Bossembelé, Ladoumie, Yaloké, Baoro, Doaka et dans le septième arrondissement de Bangui. 29 1.2.2.3 La Caisse Mutuelle des Cifadiennes de Centrafrique (CMCC) La CMCC est nouvellement implantée à Bangui ; c'est un groupement de personnes morales sans but lucratif et à capital variable, fondée sur les principes d'union des solidarités et d'entraides mutuelles. La CMCC a lancé ses activités en mars 2009. Mais la collecte de l'épargne et l'octroi de crédits demeurent faibles au niveau de la caisse. 1.2.2.4 La Caisse d'Epargne et de Crédit (CEC) de Bozoum Créée en juillet 2008 c'est une initiative communautaire promue et soutenue par la Caritas du diocèse de Bouar afin de favoriser l'accès des populations de Bozoum et des environs aux services financiers de proximité. La CEC de Bozoum est en cours de formalisation par l'obtention de l'agrément COBAC avec l'appui du programme d'appui à l'émergence du secteur financier. 1.2.2.5 La Société Financière Africaine de Crédit (SOFIA CREDIT) La SOFIA CREDIT a démarré ses activités en mars 2009, son siège se trouve à Bangui avec 3 agences implantées en province. La SOFIA CREDIT est un établissement de micro finance de deuxième catégorie, elle a la forme juridique des S.A. Cet établissement mène des actions de collecte de l'épargne et accorde de crédit aux tiers. A cet effet le capital est imposé à 50 millions de FCFA. De plus SOFIA CREDIT a lancé ses activités avec 25 millions de fonds propres, ce qui explique qu'elle est financièrement solide et présente des garanties pour son évolution économique et financière. Ses activités ont commencé en mars 2009. Quatre mois après, elle totalise un encours de 63 367 222 de FCFA de dépôt et 496 clients actifs au 31 juin 2009. 1.2.2.6 L'Express Union L'express union a également débuté ses activités en mars 2009. C'est un établissement de micro finance de deuxième catégorie comme SOFIA CREDIT. Elle est spécialisée dans les transferts d'argent. Par ailleurs, la collecte de l'épargne et l'octroi de crédit demeurent faibles au niveau de ses caisses. L'établissement totalise un encours de l'épargne de 4 231 350 de FCFA en fin 2009. Express union à deux (2) agences à Bangui, une agence à Carnot et un autre à Berberati. 1.2.3 L'Evolution du secteur de la micro financeNotons que sur les cinq (5) établissements de la micro finance agrées au compte de la RCA, trois sont de la première catégorie dont deux (2) en réseaux et deux de la deuxième catégorie. Les établissements de la première catégorie comptent respectivement 12 caisses ou agences pour CMCA, 8 caisses pour UCACEC et une caisse pour CMCC. SOFIA CEDIT et Express Union (S.A) qui son des EMF de deuxième catégories ont respectivement 4 agences pour SOFIA CREDIT et 5 agences pour Express union. La CEC de Bozoum est établissement en cours de formalisation pour l'agrément COBAC. Elle dispose d'une seule agence. Ainsi, le pays compte au total 31 agences et caisses de branches professionnelles par les 5 EMF. SECTION 2 : L'EVOLUTION DU PIB ET LES PERFORMANCES DE L'ECONOMIE CENTRAFRICAINENous savons que la croissance économique est une augmentation soutenue pendant une longue période de la quantité des biens et services produit dans une économie44. Le Produit Intérieur Brut (PIB) est l'indicateur le plus retenu pour évaluer la production des biens et services d'un pays pendant une année. Il illustre l'importance de l'activité économique d'un pays ou encore la grandeur de sa richesse générée. Dans cette section nous allons voir l'évolution tendancielle des principaux secteurs d'activité sur le PIB. 2.1 L'Evolution du PIBLa croissance du PIB qui reflète des activités économiques en RCA a connu une période d'instabilité de 2000 à 2003. Après une phase de croissance assez significative de 1,3 % en 2000, 2,7 % en 2001, le PIB a entamé une période de récession de 2002 (0,3 %) avant de se transformer en véritable dépression en 2003 (- 4,6 %). Tableau n° 5 : l'évolution du PIB nominal, PIB réel, PIB par tête et l'évolution de la population de 2000 à 2009.

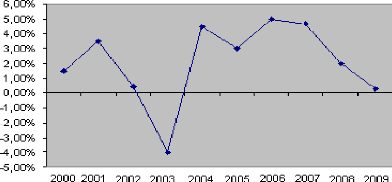

Source : FMI, BEAC, administration centrafricaine A partir de 2003, l'économie centrafricaine a repris timidement sa marche pour afficher une forte croissance de 3,5% en 2004. Toutefois une faible reprise s'était amorcée en 2005 pour un taux de croissance de 3%. La graphique ci-dessous décrit l'évolution du PIB. 30 44 www.universalis.fr «La croissance économique». 31 Graphique n°3 : Evolution du PIB en RCA.

Source : Nous à partir des données du FMI Plusieurs facteurs peuvent être à la base de ce déficit de croissance économique. Il faut reconnaître que durant ces périodes, il y a toujours une persistance de la crise politique qui par ses effets négatifs sur la bonne marche des affaires ne peut que faire augmenter les incertitudes des opérateurs économiques. En 2008, le taux de croissance du PIB de la RCA s'est établit en volume à 2 %, contre 3,6 % en 2007. La demande intérieure et tout particulièrement la consommation privée a soutenu l'activité économique et compensé la diminution des exportations de biens. Tableau n° 6 : Evolution de la demande intérieur de 2005 à 2008 (en milliards de FCFA courants).

Source : BEAC, étude statistique 2009. 32 2.2 Les Performances de secteurs réels dans le PIBLa mesure des performances des secteurs réels de l'économie se fera à partir de deux (2) critères : le poids de la valeur ajoutée dans le PIB et la contribution à la croissance du PIB. 2.2.1 Part du secteur réel dans le PIBSur les 10 dernières années écoulés, le secteur des activités primaires a été non seulement prédominant mais il a même progressé entre 1990 et 1999 tandis que les deux (2) autres secteurs ont progressé respectivement de 18,7 % à 16,9 % et de 31,1 % à 26,6 %. Tableau n° 7: Poids des secteurs réels dans le PIB (prix courants) 1990 à 1999 en %.

Source : BEAC, FMI, administrations centrafricaines. On peut en conclure que la transformation de la structure de l'économie centrafricaine, qui est l'un des objectifs assignés aux programmes de réforme macroéconomique, ne s'est pas réalisée en Centrafrique. Il s'agira d'apprécier le degré de contribution de l'agriculture, de l'industrie et des services privés à la formation du PIB. 2.2.1.1 Le Secteur primaire Après près de 29 % en moyenne sur la période 1990-1999, la contribution de l'agriculture à la formation du PIB a été la plus importante. Il est intéressant de souligner le poids de la production vivrière qui à, elle seule, représenté en moyenne 27,1% contre moins de 2% aux cultures d'exportation qui par ailleurs bénéficient de 80 % des investissements en faveur de l'agriculture. En 2008, l'apport de l'agriculture vivrière à la croissance s'est élevé à 0,7 point, contre 1,7 points un an auparavant, du fait d'un ralentissement de la progression de la production (+2 % contre +5,1 % en 2007). L'élevage a contribué à la croissance à hauteur de 0,2 point (contre 0,4 point en 2007), avec un cheptel estimé à 14,6 millions de têtes fin 2008. Après une forte progression de la production de café en 2007, une baisse de 74 % a été enregistrée en 2008, en raison d'un pluviomètre trop abondant. La production de coton graine a, en revanche, connu une très bonne année, avec une croissance de 140 % en 2008 (après une baisse de la production de 38 % en 2007). Ces deux productions restent toutefois marginales. 33 Tableau n° 8: Principales productions et prix d'achats aux producteurs.

Source : Administration centrafricaine, BEAC. En 2006, l'apport de l'agriculture vivrière à la croissance s'est élevé à 0,4 point du fait des conditions météorologique favorables et d'un report d'activité des cotonculteurs et des caféiculteurs au profit des cultures de subsistance. Les productions de coton et de café ont ainsi continué à décliner, la baisse s'élevant respectivement à 32,7 % et 28,6 %. La filière cotonnière souffre, en effet, de la faiblesse des cours mondiaux, notamment par rapport à la période 1997-1998, et des difficultés récurrentes de paiement des producteurs. Le secteur de la sylviculture a enregistré des performances remarquables, contribuant à hauteur de 1,8 points à la croissance grâce à la forte augmentation et aux investissements importants réalisés dans le domaine de la transformation. 34 En 2008, le secteur de la sylviculture, devient le premier employeur privé du secteur formel, à de nouveau pesé sur la croissance économique, avec un contribution nette négative de -1,0 contre -0,8 point en 2007. Sur l'exercice, la production de bois est restée constante mais les exportations ont diminués de 17 % en volume, du fait de la baisse de la demande mondiale, l'ajustement se faisant par les stocks. La société d'exploitation forestière en Centrafrique (SEFCA), qui concentre plus de 37 % de la production et des ventes de la filière, a vu son carnet de commandes revenu de 6 mois de production en octobre 2007 à seulement réduire l'abattage, mais à fermer des scieries et à licencier une partie de leur personnel. La contributions des industries extractives à la croissance a été négative en 2008 (-0,2 %). la production de diamants bruts a, notamment, reculé de 9,6 % par rapport à 2007. la société GEM Diamant Centrafrique S.A, issue d'un partenariat signé en 2007 avec la RCA a toutefois enregistré de bonnes performances en 2008 sur le site de Mambéré. Le secteur aurifère reste de taille très modeste, avec une production estimée à 19,4 kg. Aurafrique, filiale de l'anglo-canadien Axmi, disposant de 5 permis d'exportation en Centrafrique, prévoit d'investir près de 80 milliards de FCFA dans un projet d'extraction d'or. Par ailleurs en août 2008, le groupe AREVA a signé un contrat portant sur l'exploitation du gisement d'uranium de Bakouma et qui se traduira par un versement de 40 millions de dollars américains sur 5 ans. 2.2.1.2 Le Secteur secondaire La contribution des industries manufacturières à la croissance s'est établie à 0.5 point. L'accroissement de la production sucrière, permise par l'installation d'une nouvelle ligne de démoulage et la réhabilitation des plantations de canne à sucre, a permis de soutenir l'activité du secteur manufacturière. Dans le secteur du bâtiment et des travaux publics, d'importants retards dans la mise en oeuvre des projets d'infrastructures ont été enregistrés. L'apport désiroire de l'industrie manufacturière dans le PIB (9,4 %) traduit bien le faible degré d'industrialisation de la RCA. Plus grave, on a assisté durant les années 90, à un recul des activités industrielles : la part de l'industrie manufacturière dans le PIB qui était de 10,7 % en 1990 est tombée à 7,8 % en 1999. L'apport des secteurs de l'électricité et de l'eau est demeuré nul, en raison notamment de la panne de la centrale hydroélectrique de Boali qui a engendré une baisse de la production électrique totale en 2008 de 8 %. En 2009, à l'exception de la branche des industries manufacturières (BTP) qui est restée dynamique, avec une progression de 6 % du chiffre d'affaire à 2 257 millions de FCFA, accompagné de la reprise de la production de l'huile de palme et du redressement de la production de l'électricité de 8,2 % à 136 619 mwh, les performances du secteur minier et des industries manufacturières ont été sombres. La production du diamants brut a reculé de 17,7 %, s'établissant à 310 468 carats; la production du sucre a régressé de 28,5 % à 13 775 tonnes et l'offre de l'eau potable brute s'est légèrement contracté de 1 % s'inscrivant à 9,5 millions de m3. 2.2.1.3 Le Secteur tertiaire Le secteur tertiaire représente 28,5% du PIB en 2003; il comprend les administrations et les institutions publiques sans but lucratif. Au regard de l'étroitesse du marché de l'emploi, ce sont les administrations qui absorbent une partie 35 importante de la main-d'oeuvre qualifiée. En 2006, le secteur tertiaire n'a que faiblement contribué à la croissance. Dans le commerce l'activité est restée atone, tandis que l'activité de transport a été soutenue par le dynamisme du secteur sylvicole et le développement de travaux d'explorations dans le secteur minier. L'activité des télécommunications a bénéficié de l'extension du réseau de la téléphonie mobile, mais la faiblesse du pouvoir d'achat des ménages et la mauvaise qualité des infrastructures électriques limitent ses perspectives d'expansion45. En 2008, les activités commerciales, des transports et des télécommunications ont contribué pour 0,7 point à la croissance. Ce dynamisme résulte de l'augmentation des chiffres d'affaires des entreprises de télécommunications et principalement de l'activité mobile, avec notamment, l'installation, en fin 2007, de la société Orange Centrafrique, qui a acquis la quatrième licence. 2.2.2. Contribution des secteurs réels dans le PIBTableau n° 9 : La production intérieure de 1995 à 2005 des principaux secteurs d'activités (en milliard de FCFA, aux prix courants).

Source : Ministère du plan. 45 Rapport national sur le développement humain PNUD 2008. 36 Le recul du secteur primaire, au profit du secteur tertiaire, observé ces dernières années, s'est poursuivi en 2009. Malgré cette tendance, l'économie centrafricaine reste dominée par le secteur primaire qui a représenté 50,2% du PIB en 2009. Les principales activité du secteur primaire sont : l'agriculture vivrière (28,3% du PIB) et l'élevage (12,7% du PIB). Le secteur tertiaire (31,17% du PIB) comporte pour l'essentiel le commerce (12,2% du PIB), alors que les industries manufacturières et la construction forment l'essentiel du secteur. Graphique n° 4: Evolution des différents secteurs en 2009.

Agriculture Construction Industriel M Services G Energie et E Transport et T Autres S Agriculture Construction Autres Services Industriel Manufacturière Télécommunication Services Gouvernementaux Energie et Eau Source : Nous même à partir des données du Ministère du Plan (ICASEES). Transport et En 2009, la croissance économique (2 %) a été essentiellement soutenue par la consolidation de la production vivrière, le dynamisme des industries manufacturières et la construction, et des services marchands commerce et télécommunication notamment. Ces trois sous-secteurs ont contribué à la croissance du PIB réel à hauteur de 2,5 points. Les cultures d'exportation (café et coton) ont connu une importante progression en 2009 (13,5 %), mais leur contribution à la croissance reste marginale à cause de leur faible poids dans le PIB. En revanche, la forte contraction de la sylviculture (-33,3 %) et de l'extraction minière (-24,9 %) a occasionné une perte de 2,1 points de croissance, même si ces deux sous secteurs représentent moins de 5 % du PIB. Le recul des industries manufacturières (-3 %) a également eu un impact négatif sur la croissance. Au cours de la campagne agricole 2009/2010, les productions vivrières ont atteint 1 124 600 tonnes, soit une hausse de 3 % par rapport à la compagne 2010/2011, elles devraient encore progresser de 2,5 %. Les principales cultures vivrières sont : le manioc (l'aliment de base) avec 55,1 % du total 2009/2010, l'arachide (15,1 %) et le maïs (13,4 %). Les meilleures performances des cultures 37 vivrières et de l'élevage en 2009 sont dues à une bonne pluviosité au rétablissement de la sécurité publique dans certaines zones de production et à la fourniture adéquate de semences et d'autres intrants aux producteurs. Les deux principales cultures d'exploitation, le coton et le café, ont connu une évolution similaire caractérisée par une augmentation des volumes de production et d'exploitation, un maintien des prix aux producteurs et une baisse des prix à l'exportation. Ainsi, la production de coton graine a augmenté de 20 % durant la campagne 2008/2009. Le volume des exportations de coton fibre a augmenté de 28,4 % tandis que le prix à l'exportation a baissé de 10,8% en 2009, ce qui a entraîné au final une augmentation de la valeur des exportations de 14,5 %. Le secteur forestier et minier a souffert de la persistance de la crise qui affecte le marché international de bois et des diamants depuis 2008. La production de grumes a chuté de 30 %, tout comme la production des sciages et contreplaqués qui a baissé de 26 %. La production de diamants a également baissé avec la suspension de la société GEM Diamant, qui devait commencer à produire en 2009 et le retrait des agréments officiels de huit (8) bureaux d'achats de diamant sur onze (11) et de certains collecteurs. La contribution des industries manufacturières et de construction à la croissance s'est renforcée en 2009, en deçà toutefois des prévisions initiales en raison de la révision à la baisse des investissements publics et privés, notamment du report de la construction de l'usine d'Areva et des travaux de la route Bouar-Garoua-Boulai, qui devraient finalement démarrer en 2010. Les industries manufacturières en recul en 2009 ont légèrement obéré la croissance du PIB réel tandis que le secteur énergétique y contribuait à la marge. Nous allons voir maintenant la distribution du crédit au secteur privé. SECTION 3 : ANALYSE DE LA DISTRIBUTION DU CREDIT AU SECTEURPRIVELe crédit, contrairement au dépôt est un acte par le quel une personne physique ou morale met à la disposition d'une autre une somme d'argent ou des moyens de paiement contre promesse de remboursement dans un délai plus ou moins long fixé à l'avance46. Bien que les dépôts soient préalables à toute activité bancaire, un adage en économie dit que « les prêts font les dépôts ». Le dépôt par contre est défini comme étant des liquidités confiées par une banque à une personne physique ou morale. Il est à la base même de la création monétaire par les banques de second rang par le biais de crédits. Pour cette section nous allons voir l'évolution du crédit bancaire 46 MAZIDO Abel «Cours d'analyse financière et technique de financement» 4ème année des Sciences Economique UB 2004-2005. 38 3.1 La Situation simplifiée du système bancaire centrafricain.Tableau n° 10: Situation simplifiée du système bancaire centrafricain (en milliard de FCFA).

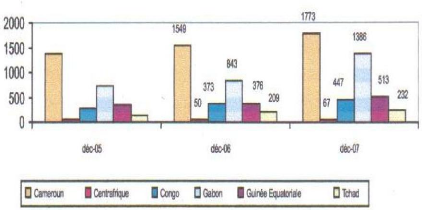

Source : Rapport COBAC, 2007. Le secteur bancaire est fragilisé par une forte concentration de ses engagements sur l'Etat centrafricain. Malgré les efforts engagés par les autorités pour rembourser progressivement les arriérés accumulés auprès du secteur au cours de la crise politique de 2003, les crédits consentis à l'Etat ont encore progressés de 31 % au cours de l'année 2008 et représentent désormais 21 milliards de FCFA. En 2008, le secteur bancaire centrafricain a connu une croissance de son activité moindre qu'en 2007, le total des bilans bancaires progressant de seulement 14,2 % contre 36 % en 2007. Les dépôts collectés se sont élevés à 74,1 milliards de FCFA au 31 décembre 2008, soit 2/3 total de bilan. Ils se sont accrus de près de 10,6 % en un an, en raison d'une forte progression des dépôts privés (+15,2 %). Les crédits bruts à la clientèle s'élevaient à 87 milliards au 31 décembre 2008, en hausse de 16 % par rapport à 2007. Les crédits à l'économie ont, quant à eux, augmenté de 28 % en 2008. La qualité du portefeuille de crédit, très dégradée, s'est néanmoins améliorée, les créances en souffrance représentant 21,3 % des crédits bruts contre 30,4 % un an auparavant. L'excédent global de trésorerie a connu une baisse importante (-36 %), passant de 24 milliards de FCFA en 2007 à 15 milliards de FCFA en 2008 ; il représente toutefois encore 16 % du bilan. Le produit net bancaire a augmenté de 14 % en 2008, après une hausse de 30 % en 2007, en raison notamment de l'accroissement des marges dégagées sur les opérations diverses (+26,3 %) alors que la marge sur les opérations avec la clientèle ne s'est accrue que de 4,5 %. Au total, le résultat net s'élève à 2,5 milliards de FCFA, soit une baisse de 26,1 % par rapport à l'exercice 2007. Le secteur de la micro finance reste de taille relativement modeste en Centrafrique. D'après les estimations, le montant des dépôts gérés, à fin septembre 2007, s'établiraient à 3,8 milliards de FCFA, les encours de crédit octroyés par ce secteur représentant 1,5 milliards de FCFA. Plus de 40 000 personnes bénéficieraient directement de ce mode de financement, sur un total de 1,4 millions de clients en CEMAC. 39 3.2 Evolution des dépôts bancaires3.2.1 Les dépôts de la clientèle dans la CEMACGraphique n° 5 : Evolution des dépôts de la clientèle par pays

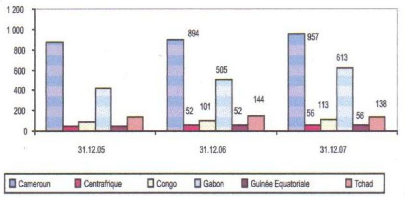

Source : Nous même à partir des données de la COBAC. Les dépôts se sont élevés dans la CEMAC à 4 418 milliards de FCFA (87,8 % du total du bilan de la zone) en 2007 contre 3 400 milliards de FCFA en 2006 (78,89 % du total du bilan) ; ils se sont accrus de 29,9 % par rapport à 2006. Les dépôts du secteur privé sont prépondérants. Ils sont passés de 2 550 milliards en 2006 (9,88 % du total des dépôts) à 2873 milliards en 2007 (65,1 %du total des dépôts). Les dépôts publics ont rebondis de 426 milliards de FCFA en 2006 (9,88 % du total des dépôts) à 1020 milliards en 2007 (23,09 % du total des dépôts). Les dépôts des entreprises publiques sont demeurés quasiment stables. Ils représentent en moyenne, 4,4 % du total des dépôts en 2006 et 2007. Enfin, les dépôts des non-résidents et les dépôts non ventilés se sont accrus et représentent 4 % du total des ressources clientèle en 200747. 3.2.2 Les dépôts bancaires en CentrafriqueLa première caractéristique du système bancaire centrafricain est son étroitesse, elle-même liée non seulement à la faible culture bancaire des populations, mais aussi à l'anémie de la vie économique du pays. En dehors de la faiblesse de l'épargne intérieure en RCA, l'autre principale caractéristique du marché bancaire centrafricain est qu'il est essentiellement court terme. A l'exception de quelque projet immobiliers il n'existe pas de ressources à long et moyen terme : 60 % de dépôts sont à moins de 3 mois et ne dépassent jamais 6 mois. 47 Rapport annuel COBAC 2007. 40 Les dépôts à vue sont beaucoup plus nombreux. Le fait que la monnaie fiduciaire représentait 72,92 % de la masse monétaire en décembre 2003 (29 % en moyenne dans la zone CEMAC) reflète bien la faiblesse de la bancarisation du pays et le fort niveau de circulation de la monnaie hors du système bancaire, surtout hors de Bangui, où les banques sont très peu présentes. La concurrence n'est pas très rude sur le marché des dépôts. En effet, sur des ressources globales estimées à 35 milliards de FCFA en 2001, la CBCA avait la 2e part derrière ECOBANK (42 %) avec 33,3 % des dépôts. Le reste revenant à la BPMC. Les retraits des fonds ont été importants après les événements de mai 2001 et les banques ont vu globalement leur chiffre d'affaires diminuer de 30 %. L'évolution des dépôts collectés par les banques secondaires est regroupée dans le tableau suivant : Tableau n° 11: Evolution des dépôts collectés par les banques secondaires en RCA de 2000 à 2004 (en millions de FCFA).

Source : COBAC, rapport annuel 2007. Le système bancaire centrafricain a enregistré une évolution positive de ses ressources émanant de la clientèle. La hausse la plus significative, en valeur relative, a été relevée au courant de l'année 2000 à 2004 (+5). Les dépôts à vue ont atteint 16 376 millions en 2004. Les dépôts à vue représentent 40,35% du total des ressources issues de la clientèle au décembre 2004. Les dépôts à terme et d'épargne n'ont représenté que de 36,48 % et s'établissent à 12 512 millions en 2004. Alors que les dépôts de l'Etat représentent 15,76 % du total des ressources s'élèvent à 5 408. Cette faiblesse des dépôts de l'Etat dans les ressources du système bancaire traduit la dynamique du secteur privé et une économie moins dépendante de la situation de l'Etat. 3.3 Evolution des crédits bancaires3.3.1 L'Encours de crédits nets à la clientèle dans la CEMACLes crédits nets ont progressé de 12,8 % en 2007. Ils se sont fixés à 2 068 milliards de FCFA en 2007 contre 1 833 milliards en 2006. L'encours des crédits nets rapportés au total de la situation des banques de la zone a progressé de 10,2 points pour s'établir à 36,5 % en 2007 contre 46,7 % en 2006. 41 Graphique n° 6: Evolution des crédits nets par pays de 2005 à 2007.