3.3 Evolution des crédits bancaires

3.3.1 L'Encours de crédits nets à la

clientèle dans la CEMAC

Les crédits nets ont progressé de 12,8 % en

2007. Ils se sont fixés à 2 068 milliards de FCFA en 2007 contre

1 833 milliards en 2006. L'encours des crédits nets rapportés au

total de la situation des banques de la zone a progressé de 10,2 points

pour s'établir à 36,5 % en 2007 contre 46,7 % en 2006.

41

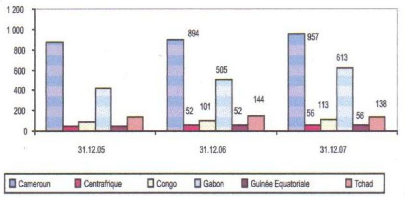

Graphique n° 6: Evolution des

crédits nets par pays de 2005 à 2007.

Source : Nous même à partir

des données de la COBAC.

L'encours des crédits nets s'est contracté au

niveau du Tchad. En effet, il est passé de 144 milliards en 2006

à 138 milliards en 2007. Dans les autres pays, l'encours des

crédits nets s'est inscrit en hausse. Cette évolution a cependant

été moins importante que celle enregistrée l'année

écoulée en RCA (14,3 % en 2006 contre 7,69 % en 2007), au Congo

(15,18 % en 2006 contre 11,88 % en 2007) et en Guinée Equatoriale (31,65

% en 2006 contre 7,69 % en 2007). Le taux de croissance des crédits nets

est demeuré quasiment identique pour le Gabon (20,6 % en 2006 et 21,39 %

en 2007). Enfin, la progression de l'encours des crédits nets s'est

davantage consolidée au Cameroun (3,19 % en 2006 contre 7,04 % en

2007).

3.3.2 L'encours de crédits en Centrafrique

Nous savons que l'une des principales missions du

système bancaire est le financement de l'économie par l'octroi de

crédit48. Or, en Centrafrique, le crédit bancaire n'a

pas toujours connu une croissance linéaire. En effet, au cours de la

période allant de 2000 à 2005, le crédit accordé au

secteur privé a connu une évolution considérable.

La ventilation des crédits à l'économie

selon leur durée initiale nous est résumée dans le tableau

ci-après.

48 Rapport général de l'audit des caisses

d'épargnes et de crédits PUND 2004.

Tableau n° 12: Répartition

des crédits à l'économie selon la durée initiale

(en millions de FCFA) de 2000 à 2005.

|

Echéance

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Court terme

|

35193

|

38304

|

45472

|

46756

|

50907

|

49125

|

|

Moyen terme

|

3410

|

3696

|

3591

|

2430

|

3957

|

4512

|

|

Long terme

|

302

|

470

|

320

|

231

|

298

|

444

|

|

Total

|

38905

|

42470

|

49383

|

49417

|

55162

|

54108

|

Source : COBAC.

Ce tableau confirme la hausse constante des engagements de

l'économie à l'égard des établissements de

crédit dans l'économie centrafricaine durant la période

2000-2005. Mais quand on observe l'évolution des crédits

distribués par le système bancaire centrafricain sous l'angle de

la répartition selon la durée initiale, il apparaît de

très fortes distorsions. Tandis que les engagements à court terme

progressent de 40 %. Ceux à moyen terme s'amplifient de 32 %. Les

crédits à long terme quant à eux progressent de 47 % en

volume. La progression des crédits à court terme est due pour

l'essentiel au remboursement des crédits de campagne et la

stabilité politique amorcée après les élections de

2003. Les banques réagissent en augmentant les crédits en faveur

des autres secteurs de l'économie. Ce qui augmente encore plus les

crédits de longue et moyenne période. Notons tout de même

que le financement des campagnes cotonnières, des sociétés

forestières, sucrières, de commerce et de services occupe une

grande place dans les financements accordés à l'économie

centrafricaine.

Voyons donc plus amplement les rapports entre

l'évolution du crédit au secteur privé et celui du PIB de

2000 à 2009.

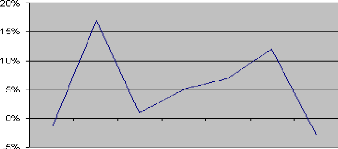

Graphique n° 7: Evolution du

crédit au secteur privé (en % de croissance).

42

Source : Nous même à partir

des données du FMI.

43

Malgré le développement du système

bancaire à partir de 2008 en Centrafrique, on a constaté une

évolution à la baisse du crédit au secteur privé. A

première vue, nous pouvons expliquer une telle évolution par la

tendance baissière du taux d'intermédiation financière qui

traduit la faible part des agents ayant une capacité de financement

à financer ceux qui ont un besoin de financement. L'augmentation

graduelle des taux d'intérêt sur les prêts peut aussi

expliquer une certaine faiblesse du crédit pendant cette

période.

Pour sa part, l'évolution à la hausse du taux

d'intérêts sur les prêts semble découler

principalement du financement accru du déficit budgétaire qui a

eu pour conséquence d'évincer le crédit au secteur

privé.

En effet le financement budgétaire des administrations

publiques a toujours constitué une contrainte à la distribution

du crédit au secteur privé en Centrafrique. Puisque

théoriquement la demande de crédit est une fonction

décroissante du taux d'intérêt, un besoin de financement de

l'Etat réduira la fraction des fonds prêtables destinés

préalablement au financement du secteur privé.

Il en résulte une augmentation du taux

d'intérêt réel, défavorable à

l'investissement donc à la croissance économique.

L'évolution du crédit au secteur public et celle du secteur

privé ont suivi des cours relativement opposés, en d'autres

termes, une augmentation du crédit au secteur public s'était

presque toujours accompagnée d'une baisse du crédit au secteur

privé.

|