Problématique de financement des plans communaux de développement des communes béninoises: cas de la commune de Klouékanmè( Télécharger le fichier original )par Germain DAHOUE Université d'Abomey- Calavi au Bénin - Maà®trise en sciences de gestion 2012 |

CERTIFICATIONJe soussigné Docteur Thomas YEBA, Enseignant à la Faculté des Sciences Economiques et de Gestion (FASEG) de l'Université d'Abomey-Calavi (UAC), certifie que ce mémoire de maîtrise en Sciences de Gestion intitulé : « Problématique de financement des Plans Communaux de Développement des Communes Béninoises : cas de la Commune de Klouékanmè» a été élaboré sous ma direction par Messieurs Germain DAHOUE et Dénis M. EDAH à la FASEG de l'Université d'Abomey-Calavi (République du Bénin). Abomey-Calavi, le Dr Thomas YEBA

DEDICACEJe dédie ce travail à : ? Mon feu Père DAHOUE Loffa, pour vos conseils et sacrifices que vous avez commencés quand Dieu vous a rappelé. Que la terre vous soit toujours légère ! ? Ma mère SODJI Mignonwa, pour votre présence, votre amour et vos prières en toutes circonstances. Longue vie à vous pour jouir du fruit de ce travail. Germain DAHOUE? iv Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH

DEDICACECe travail est dédié à : 1' Mon feu Papa EDAH Salami, 1' Ma chère Maman YENOU Sando Ceux-ci qui se sont sacrifiés pour me donner cette place dans la société. Dénis Mêtohoué EDAH?

Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH 2012 Problématique de financement des plans communaux de développement des Communes Béninoises : cas de la commune de Klouékanmè. REMERCIEMENTSNos sincères remerciements vont à l'endroit de : V' Maire de la Commune de Klouékanmè pour nous avoir accueillis dans son institution. V' Maître de Mémoire le Docteur Thomas YEBA qui, malgré ses multiples occupations, a bien voulu accepter de diriger ce travail dont les pertinentes remarques ont été d'un grand apport. Qu'il trouve ici l'expression de notre profonde gratitude. V' Maître de stage Mr Théophile KPANON, SG/Mairie de Klouékanmè. V' Tout le corps enseignant et de tous les membres de l'administration de la FASEG. V' Président et membres du jury pour avoir accepté d'apprécier ce travail V' Mr Franck KPAHOSSOU pour ses judicieuses suggestions et son entière disponibilité. Vos observations ont largement contribué à l'amélioration de ce travail. V' Mr Joress AGBOVOEDO pour votre contribution à la rédaction de ce mémoire. V' Nos frères et soeurs : Vincent, Paulin, Robert, Victorin, Affiwa, Abla, et Konidjè d'une part ; feu Marc, Kani, Félicien, Jean -Claude, Victorien, Juste, Lansoudé, Isidore, Yvonne, Henriette et Sophie d'autre part ; pour des efforts que chacun de vous a fournis pour nous donner ce titre. Que cette oeuvre soit pour vous le fruit de vos sacrifices. V' Belle soeur Elisabeth TAIBOE, pour ta contribution de quelque manière. V' Mlle Monique Sandrine EDJE, pour tout ton soutien moral et affectif que tu m'as témoigné tout au long de ce travail. Que le Tout- Puissant te protège et te comble de ses grâces. V' Membres de notre groupe d'étude pour ces beaux moments passés ensemble. V' Toutes personnes de loin ou de près qui nous ont aidés sous différentes formes en particulier Ernest M. KPODJI et Louis K. GOLOU. A VOUS TOUTES ET A VOUS TOUS, NOUS REITERONS NOS

SINCERES

2012 Problématique de financement des plans communaux de

développement des Communes SIGLES ET ABREVIATIONSABE : Agence Béninoise pour l'Environnement ACMC : Association des Communes du Mono Couffo ANCB : Association Nationale des Communes du Bénin BOAD : Banque Ouest Africaine de Développement CASO : Communauté des Agglomérations de Saint Omer CeCPA : Centre Communal pour la Promotion Agricole CTB : Coopération Technique Belge DANIDA : Direction de la Coopération du Royaume de Danemark DARRM : Division chargée des Recettes, des Recouvrements et des Mandats DAD : Division chargée des Archives et de la Documentation DAG : Division chargée des Affaires Générales DASA : Division chargée des Affaires Sociales, de l'Alphabétisation et de l'éducation des adultes et des personnes du troisième âge DCA : Division chargée de la Comptabilité Administrative DCDMR : Division de la Coopération Décentralisée et de la Mobilisation des Ressources DDPAF : Division chargée de la Domanialité Publique et des Affaires Foncières DEC : Division de l'Etat Civil DEEA : Division chargée de l'Electricité, de l'Eau et de l'Assainissement DEPN : Division chargée de l'Environnement et de la Protection de la Nature DIC : Division chargée de l'Information et de la Communication DJTS : Division chargée de la Jeunesse, du Tourisme, de l'artisanat, du Sport et de la culture DP : Division de la Population DPDLIC : Division chargée de la Planification, du Développement Local et des Initiatives Communautaires DSA : Division chargée du Secrétariat Administratif DES : Division chargée du Suivi et de l'Evaluation DUHTP : Division chargée de l'Urbanisme, de l'Habitat et des Travaux Publics EDUCOM : Education et Communautés

2012 Problématique de financement des plans communaux de

développement des Communes EMAC : Equipe Mobile d'Appui aux Communes ENAM : Ecole Nationale d'Administration et de Magistrature FAFA : Facilité d'Appui aux Filières Agricoles FASEG : Faculté des Sciences Economiques et de Gestion GTZ : Coopération Technique Allemande MCC/MCA : Millenium Challenge Corporation / Millenium Challenge Account MOS : Matrice d'Orientation Stratégique ONG : Organisation Non Gouvernementale. OPT : Office des Postes et Télécommunication PADEAR : Projet d'Assistance au Développement du secteur de l'Eau et de l'Assainissement en milieu Rural PAPDC : Programme d'Appui à la mise en

oeuvre des Plans de Développement PADLAC : Projet d'Appui à la Décentralisation et à la Lutte Anti Corruption PA! : Plan Annuel d'Investissement PASR : Projet d'Appui au Secteur Routier PAZS /KTL : Programme d'Appui aux Zones Sanitaires/ Klouékanmè-Toviklin-Lalo PCD : Plan Communal de Développement PDM : Programme de Développement Municipal PEPAR : Projet d'appui à l'accès à l'Eau Potable et à l'Assainissement en milieu Rural PHPA : Projet de l'Hygiène et de la Promotion de l'Agriculture PMLS : Programme Mondial de Lutte contre le Sida PNDCC : Projet National d'appui au Développement Conduit par les Communautés PRODECOM : Programme d'appui au Démarrage des Communes PROTECT : Projet de Protection des enfants PTF : Partenaire Technique et Financier RFU : Registre Foncier Urbain RGPH : Recensement Général de la Population et de l'Habitat. RT!/USA!D : Research Triangle Institute / United States Agency International of Development SADEF : Service des Affaires Domaniales Environnementales et Foncières

SAF : Service des Affaires Financières SAG : Service des Affaires Générales SASC : Service des Affaires Sociales et Culturelles SICAD : Service de l'Information, de la Communication, des Archives et de la Documentation SDLCDIC : Service de Développement Local,

de la Coopération Décentralisée et des SIF : Système d'Informations Foncières SNV : Organisation Néerlandaise de Développement SOBEBRA : Société Béninoise de Brasserie SP : Secrétariat Particulier SPEC : Service de la Population et de l'Etat Civil ST : Service Technique TDL : Taxe de Développement Local TFU/BL : Taxe Foncière Unique/Budget Local TPU/BL : Taxe Professionnelle Unique/Budget Local UAC : Université d'Abomey-Calavi UCP : Union Communale des Producteurs UNICEF : Organisation des Nations Unies pour l'Enfance et la Femme VIH /SIDA : Virus d'Immunodéficience Humain / Syndrome d'Immunodéficience Acquis ix Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH

LISTE DES TABLEAUXTABLEAUX PAGES Tableau 1: Evolution du taux d'exécution des budgets 7 Tableau 2: Récapitulatif des informations réçues par rapport à l'hypothèse n°1 21 Tableau 3: Récapitulatif des informations réçues par rapport à l'hypothèse n°2 22 Tableau 4: Récapitulatif des informations reçues par rapport à l'hypothèse n°3 22 Tableau 5 : Evolution des recettes de fonctionnement de la commune de 2007 à 2010. 38 Tableau 6 : Comparaison des recettes d'investissement à celles de fonctionnement. 39 Tableau 7: Evolution du taux de recouvrement des recettes budgétaires de la Commune. 41 Tableau 8 : Evolution du taux de réalisation des ressources propres de la commune de 2007 à 2010 par rapport aux prévisions inscrites au PCD. 43 Tableau 9 : Equilibre financier de la commune de 2007 à 2010. 44 Tableau 10 : Point d'exécution des dépenses de la commune. 45 Tableau 11 : Evolution des dotations, subventions et participations accordées par l'Etat de 2007 à 2010. 47 Tableau 12 : Carte des Partenaires Techniques et Financiers intervenant dans la commune 50

Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH

LISTE DES GRAPHIQUESGRAPHIQUES PAGES Graphique 1: Comparaison des recettes d'investissement à celles de fonctionnement de 2007 à 2010. 40 2007 à 2010. 42 2007 à 2010. 42 Graphique 5 : Evolution de l'exécution des dépenses d'investissement de la commune. 46 xi Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH

SOMMAIREIntroduction 2 Chapitre 1 : Cadre théorique et méthodologique de l'étude 5 Section 1 : Cadre théorique ..5 Section 2 : Méthodologie et cadre opératoire de l'étude ..17 Chapitre 2 : Cadre institutionnel de l'étude 27 Section 1 : Présentation de la commune 27 Section 2 : Observation de stage 36 Chapitre 3 : Perspectives de financement du PCD de Klouékanmè : Approches de solutions et suggestions 62 Section 1 : Approches de solutions et conditions de mise en oeuvre 62 Section 2 : Suggestions pour un meilleur financement du PCD ...66 Conclusion 70 Bibliographie 72 AnnexeTable des matières

Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH 2012 Problématique de financement des plans communaux de

développement des Communes RESUMEDans le cadre de notre soutenance de fin de formation du second cycle en Sciences de Gestion, nous avons choisi de réfléchir sur un problème préoccupant à l'ère de la décentralisation au Bénin. Notre réflexion est basée spécifiquement sur les problèmes liés au financement des plans communaux de développement des communes du Bénin. Cela nous a poussés à formuler notre thème de recherche comme suit : « Problématique de financement des plans communaux de développement des communes Béninoises : cas de la commune de Klouékanmè ». En effet, le processus de décentralisation amorcé dans notre pays le Bénin depuis 2002 suit son cours normal mais demeure jonché de difficultés certaines au nombre desquelles on peut citer la principale qu'est l'insuffisance des ressources financières pour le développement local. Ainsi, l'objet de cette recherche est de contribuer à l'amélioration de la mobilisation des ressources financières en vue d'un meilleur financement du plan communal de développement. Alors, cette étude réalisée nous a permis de recenser quelques problèmes qui entravent la mobilisation des ressources financières de la commune. Il s'agit du manque de civisme et de citoyenneté des contribuables ; de la faible exploitation des sources possibles de financement de la commune ; du transfert non exhaustif des ressources conformément aux lois de la décentralisation ; de l'absence d'une politique d'emprunt ; etc. Toutes ces entraves ont été identifiées grâce à nos enquêtes effectuées afin de valider nos différentes hypothèses. Suite à la connaissance de ces problèmes, nous avons proposé quelques approches de solutions et recommandations dans le but d'atteindre notre objectif. Nos approches de solutions vont dans le sens de la redynamisation du potentiel fiscal et d'une mobilisation accrue des recettes de fonctionnement et d'investissement à travers une sensibilisation de la population sur l'importance du paiement des taxes; le renforcement de l'opération marbre ; des moyens de développer chez la population l'esprit d'octroyer des dons, legs et fonds de concours ; etc. Des recommandations ont été formulées à l'endroit des personnes intervenant dans l'exécution du PCD. A titre d'exemple, nous avons recommandé l'élaboration d'un plan de trésorerie pour la mairie ; la nécessité de disposer des garanties pour l'accès à l'emprunt ; l'association de la population à la prise de différentes décisions de gestion des ressources de la commune ; etc. La mise en oeuvre de ces approches et recommandations permettra d'alléger un temps soit peu les difficultés de mobilisation des ressources de la commune.

2012 Problématique de financement des plans communaux de

développement des Communes SUMMARYIn the context of our dissertation at the end of training of the second cycle in Management Sciences, we have chosen to reflect on an issue of concern in the era of decentralization in Benin. Our thinking is based specifically on the issues in the financing of the commune development plans of the commons of Benin. This led us to formulate our research theme as follows: "Problems in financing plans Communal Development Beninese of Commons: Case of the Commune of Klouékanmè» In effect, the process of decentralization began in our country the Benin since 2002 follows its normal course but remains littered with some difficulties to the number which we can cite the main that is the lack of financial resources for local development. Thus, the purpose of this research is to contribute to the improvement of the mobilization of financial resources for better financing of the communal plan of development. Then, this study has enabled us to identify a few problems that impede the mobilization of financial resources of the common. It is the lack of good citizenship and citizenship of taxpayers; of the low utilization of the possible sources of funding for the common; the transfer of non-exhaustive resources in accordance with the laws of the decentralization; of the absence of a policy of loan; etc. All these impediments have been identified through our investigations carried out in order to validate our different assumptions. Following the knowledge of these problems, we have suggested some approaches to solutions and recommendations with the aim of achieving our goal. Our approaches to solutions are going in the direction of the reinvigoration of the potential tax and of increasing the mobilization of operating revenues and investment through an awareness of the population on the importance of the payment of taxes; the strengthening of the operation marble; the means to develop among the people the spirit of grant of gifts, bequests and fund of competition; etc. The recommendations were made to the place of the persons involved in the execution of the PCD. For example, we have recommended the development of a cash plan for the town hall and the need for safeguards for the access to the loan; the association of the people in the decision of different resource management decisions of the common; etc. The implementation of these approaches and recommendations will help to alleviate a time either little the difficulties of mobilization of the resources of the common.

INTRODUCTIONGENERALE

INTRODUCTION GENERALELa République du Bénin, pays de l'Afrique de l'ouest, situé sur le golfe de Guinée, après plusieurs années de gestion centralisée de pouvoirs publics, a amorcé une nouvelle politique de gestion du pays : la décentralisation. A la faveur de la Conférence Nationale des Forces Vives de la Nation, cette option de décentralisation a été alors consacrée par les dispositions de la loi n°90-032 du 11 décembre 1990 portant constitution de la République du Bénin en ses articles 150 et 151 du titre 10. Ces articles disposent respectivement ce qui suit : « les collectivités territoriales de la République du Bénin sont créées par la loi » ; « ces collectivités s'administrent librement par des conseillers élus et selon les conditions prévues par la loi ». Il faut aussi reconnaitre qu'en fait, les collectivités locales sont des regroupements d'habitants d'une même localité unis par une solidarité résultant du voisinage, du partage d'une langue commune et d'une culture identique. Ces collectivités disposent d'une personnalité juridique et d'une autonomie financière ; donc s'auto-administrent et entreprennent des actions de développement de leur communauté. A cet effet, pour consolider un tel système, la loi n° 98-007 du 15 Janvier 1999 portant régime financier des communes en République du Bénin a été votée. De même, pour bien asseoir cette décentralisation, la loi n° 97-029 du 15 Janvier 1999 portant organisation des communes en République du Bénin a été également votée et désormais les Sous- Préfectures sont devenues des communes gérées par un Maire et disposant de larges pouvoirs autonomes et de compétences propres tandis que les anciennes communes sont devenues des Arrondissements gérés par des Chefs d'Arrondissement. Par ailleurs, trois autres lois ont été également votées dans le compte de la décentralisation dont nous ferons cas dans la problématique de notre étude. Cette reforme de l'administration territoriale s'inscrit dans la perspective de satisfaire deux objectifs. Il s'agit donc de relever les préoccupations relatives à l'enracinement de la démocratie à la base et de l'effectivité de l'exercice du pouvoir par le peuple. Ceci se justifie dans la mesure où « décentraliser, c'est rendre aux pouvoirs locaux les libertés nécessaires à leur développement normal, c'est réaliser le gouvernement du peuple par le peuple »1. Le 1 Fontaine, E, Décentralisation et déconcentration, Thèse, Saint Malro : Ed. H. Le Lagadec 1889, P.7 2 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH

second objectif consiste à relever les nombreux défis de développement avec l'action et la participation des populations elles-mêmes. Mais vu ce qui se passe au plan mondial en matière de la conquête économique et des grands progrès qui se concrétisent, on estime grandiose ces pléiades de défis de développement qui sont ceux des collectivités territoriales du Bénin, un pays dont les ressources sont essentiellement fiscales. Alors les communes sont appelées à se doter d'un outil de gestion utile qu'est le PCD afin de stimuler leur développement. Prenant la dotation d'un PCD comme une nécessité de la décentralisation, la quasi-totalité des communes ont élaboré leur plan de développement pour conduire de façon efficace et honnête voire efficiente leur développement à travers une projection des enjeux de nature économique, sociale, culturelle, etc, de la collectivité et un ciblage de programmes regorgeant de projets louables qui d'ailleurs appellent une ressource financière importante à mobiliser. Or la situation financière du pays en général et des communes en particulier donnent à réfléchir du fait de son contexte de ressources limitées. Ainsi une inquiétude se dessine et nous incite à nous demander quelle est la capacité réelle des communes à faire face efficacement à l'exécution de leur plan de développement. Cette préoccupation justifie la raison d'être de notre thème de recherche intitulé : Problématique de financement des plans communaux de développement des Communes béninoises: cas de la commune de Klouékanmè. Ce thème choisi dans le cadre de notre mémoire de fin de formation du second cycle (FASEG) s'articule autour de trois chapitres. Le premier rend compte du cadre théorique à la méthodologie de recherche, le second, embrasse le cadre institutionnel de l'étude et le dernier consacré au cadre empirique de l'étude. 3 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH CHAPITRE PREMIER :CADRE THEORIQUE ETMETHODOLOGIQUEDE L'ETUDE2012 Problématique de financement des plans communaux de

développement des Communes Chapitre 1 : Cadre théorique et méthodologique de l'étudeNotre étude porte sur « la problématique de financement des plans communaux de développement des communes béninoises : cas de la commune de Klouékanmè ». Elle a été rendu possible grâce à nos différentes rencontres avec les élus locaux et chefs services de la commune, le Receveur- Percepteur, le receveur des impôts et d'autres personnes ressources sur les problèmes qui minent le financement du PCD. Notre démarche a consisté premièrement à préparer la recherche, et dans un second temps à collecter et à traiter les données recueillies en vue du test des hypothèses. Section1 : Cadre théoriqueParagraphe1 : de la problématique aux Objectifs de rechercheA-ProblématiqueAmorcé depuis l'historique conférence des forces vives de la nation de Février 1990, le processus de décentralisation s'est concrétisé en Décembre 2002 par l'organisation des premières élections communales en République du Bénin et devenu une réalité en Février 2003 par la prise de fonction des élus locaux. Cette décentralisation s'inscrivant dans la perspective de l'enracinement de la démocratie à la base, permet d'assurer un développement harmonieux et durable de toutes les entités territoriales par les maires élus par les populations elles-mêmes. Cette reforme de l'administration territoriale consacrée par les lois de décentralisation vise essentiellement : ? La mise en oeuvre de la décentralisation caractérisée par la transformation des anciennes sous-préfectures et circonscriptions urbaines en collectivités territoriales de plein exercice ; ? La reconnaissance de la personnalité juridique, de l'autonomie financière et d'organes propres élus par les populations elles-mêmes ; ? La libre administration locale par les autorités locales élues ; ? Le transfert progressif des compétences et des ressources y afférentes auxdites collectivités ; ? La mise en oeuvre de la solidarité intercommunale et de la coopération décentralisée.

2012 Problématique de financement des plans communaux de

développement des Communes La décentralisation est alors un système de gestion par lequel l'Etat concède l'autonomie de gestion aux collectivités locales. En effet, la constitution du 11Décembre 1990 en son article 150 du titre 10 (dix) stipule que « les collectivités locales au Benin sont créées par la loi ». C'est dans cette optique que les cinq (5) lois de la décentralisation ci-dessous ont été votées : - La loi n°97-028 du 15 Janvier 1999 portant organisation de l'administration territoriale en République du Bénin ; - La loi n°97-029 du 15 Janvier1999 portant organisation des communes en République du Bénin ; - La loi n°98-005 du 15 Janvier 1999 portant organisation des communes à statut particulier ; - La loi n°98-007 du 15 Janvier 1999 portant régime financier des Communes en République du Bénin ; - La loi n°98-006 du 9 Mars 2000 portant régime électoral communal et municipal en République du Bénin. Toutefois, sans une planification des actions qui tiennent compte des contraintes, des potentialités et des besoins de la population au niveau local, aucun développement n'est possible. Et c'est pourquoi la loi n°97-029 du 15 Janvier 1999 portant organisation des Communes en République du Bénin prescrit à chaque commune de se doter d'un plan de développement. L'élaboration de ce plan communal de développement se justifie par la nécessité d'une coordination des actions, d'une gestion pensée et maitrisée des affaires communales d'un support de référence dans les négociations avec les partenaires techniques et financiers (PTF) pour induire un processus de développement équitable dans une dynamique nationale. Autrement dit, ce PCD est un document retraçant l'ensemble des projets et programmes de développement à exécuter au sein de la commune et précisant le but, les stratégies et les résultats à atteindre dans un temps donné ainsi que les moyens nécessaires pour leurs réalisations. La mise en oeuvre de ce plan nécessite l'intervention de ressources tant pour son élaboration que pour son exécution. L'exécution du PCD se fait à partir des ressources financières que sont : les ressources propres de la commune et les ressources extérieures

2012 Problématique de financement des plans communaux de

développement des Communes de la commune (les subventions d'Etat et les apports des partenaires techniques et financiers). Ainsi les élus locaux de la Commune de Klouékanmè pourraient en premier lieu compter sur les taxes, les impôts locaux et les redevances tous payés par les contribuables de la localité afin de financer leur PCD. Les ressources financières locales ainsi énumérées ci-dessus ne sont pas souvent à la hauteur des besoins financiers relatifs au PCD. Ceci est dû au fait que la Commune de Klouékanmè à l'instar des autres Communes rencontre d'énormes difficultés pour la mobilisation des ressources financières pour le financement du PCD. Le tableau suivant qui montre le taux d'exécution des budgets en ressources et en dépenses témoigne les difficultés rencontrées par la Commune pour son développement. Tableau 1: Evolution du taux d'exécution des budgets

Source : Réalisé par les auteurs à partir des Comptes Administratifs de la Mairie. Face à cet écart constaté, la commune pourrait éventuellement faire recours aux ressources extérieures telles que les appuis budgétaires en provenance des Partenaires Techniques et Financiers, les subventions d'Etat et voire les emprunts. Cependant il faut aussi reconnaitre que le recours aux PTF chaque fois renouvelé des collectivités locales est une source de dépendance et entrainerait la non appropriation de la gestion locale. Dans ces circonstances, des interrogations suivantes ont été formulées : - La commune dispose-t-elle suffisamment de ressources propres pour financer son PCD?

2012 Problématique de financement des plans communaux de

développement des Communes - Les difficultés financières de la commune découlent-elles de l'incapacité de celle-ci à recourir à l'emprunt ? - La non mise en place des ressources relatives au transfert de compétences par l'Etat à la commune entrave-t-elle le financement du PCD ? Alors, la mise en oeuvre du PCD de Klouékanmè dépend-elle d'une amélioration de la mobilisation des ressources financières ? C'est dans le souci d'apporter notre modeste contribution à la clarification de ces différentes questions, que le thème portant sur la « Problématique de financement des Plans Communaux de Développement des Communes Béninoises: cas de la commune de Klouékanmè» a retenu notre attention. B-Intérêt de l'étude:Vu l'importance démographique de la commune de Klouékanmè, ses potentialités et ses nombreux problèmes de développement, elle a retenu notre attention pour mener cette étude. Certes, nous pourrions jeter notre dévolu sur une autre commune à laquelle s'appliqueraient au mieux ces critères de choix. Mais pour autant que l'on veuille suivre une certaine logique, il faudra reconnaitre que la commune de Klouékanmè tient une place non négligeable dans le département du Couffo. Le développement d'une collectivité locale dépend non seulement de la consistance et de la capacité de ses ressources à couvrir ses charges mais aussi et surtout de la manière dont ces ressources sont gérées. Eu égard à sa situation économique, la commune de Klouékanmè est confrontée à d'énormes problèmes financiers, source de toutes les autres difficultés qu'elle rencontre. Voilà autant de préoccupations qui nous tiennent à coeur et nous poussent à porter notre étude sur ce thème. La réussite de ce travail permettra en premier lieu à la Commune et spécialement aux élus locaux de comprendre les efforts à fournir par chacun à son niveau afin de pouvoir financer le PCD dans de bonnes conditions pour l'atteinte des objectifs. Autrement dit, c'est un travail qui permettra de dénicher tous les problèmes susceptibles d'entraver le financement du PCD dont les responsables n'en font pas connaissance. En second lieu, il faut dire que nous aiderons la Mairie à travers cette étude à faire connaitre ces problèmes, notamment le problème de transfert de ressources, à l'Etat afin d'obtenir des éventuelles satisfactions. Etant donné qu'un problème non identifié n'a jamais

2012 Problématique de financement des plans communaux de

développement des Communes de solution, ce travail permettra à la Mairie de connaître les problèmes de la Commune et de solliciter l'aide des PTF et ONG pour résoudre chacun de ces problèmes. Une fois ces entraves identifiées et résolues par la prise de conscience des élus locaux et population à la base et d'autres dispositions adéquates mise en place, la population trouvera une bonne condition de vie et de travail car le mieux-être d'une population dépend fortement du développement de sa localité. Le développement d'une Commune comme celui d'un pays doit être une préoccupation majeure des responsables à divers niveaux. Donc le développement de nos localités respectives doit être une recherche effrénée de réalisation. Alors nous ferons de ce travail, une piste à emprunter pour atteindre nos objectifs afin d'adoucir la vie des générations futures. C -Objectifs de rechercheIls sont de deux catégories à savoir l'objectif général et les objectifs spécifiques. 1-Objectif Général: Notre travail vise à contribuer à l'amélioration de la mobilisation des ressources financières en vue de la mise en oeuvre du PCD de Klouékanmè. 2-Objectifs spécifiques : Ils sont au nombre de trois (03) et contribuent à l'atteinte de l'objectif général. Ils se présentent comme suit : 1-Identifier les problèmes qui entravent la mobilisation des ressources propres de la Commune. 2-Identifier les sources de financement et les potentialités économiques de la Commune ; 3-Proposer des mesures pour permettre d'accroître le niveau de mobilisation des ressources financières en vue de la mise en oeuvre harmonieuse du PCD. Nous ne pourrions pas formuler les hypothèses liées à notre étude de recherche sans faire une revue de littérature appropriée ; celle qui nous donnera une ouverture d'esprit sur les notions relatives à notre thème.

2012 Problématique de financement des plans communaux de

développement des Communes Paragraphe 2 : Revue de littérature et hypothèses de rechercheA- La Revue de littératureDans cette partie, nous allons présenter les apports de certains auteurs en termes d'outils d'analyse en relation avec l'étude que nous menons. Elle consiste dans toute recherche, à présenter la clarification de certains concepts et le point des connaissances sur les problèmes en résolution. 1- Clarification conceptuelle Dans le cadre de ce travail de recherche, il nous paraît nécessaire de clarifier certains concepts clés afin de faciliter leur compréhension et le sens qu'on pourrait leur accorder dans le contexte actuel où le Bénin est engagé dans un processus de décentralisation. Ceci pour faire participer plus activement les populations à la base aux affaires de leurs localités. ? Décentralisation : Au terme de sa recherche sur la décentralisation et le développement local, Patrick FAURE (2003) définit la décentralisation comme : « un système de partage de pouvoir entre l'Etat et ses démembrements, régions, départements et les communes ». C'est également la reconnaissance d'un certain degré de responsabilité sur la gestion des affaires aux échelons autres que l'échelle centrale. Au niveau d'un pays, il ajoute qu'elle correspond à la reconnaissance aux collectivités territoriales d'un certain niveau de responsabilité et en particulier les communes sur la gestion de leurs affaires. ? Autonomie financière : Situation d'une collectivité locale ou d'un organisme disposant d'un pouvoir propre de gestion de ses recettes et de ses dépenses, regroupées en un budget ou dans un document équivalent. ? Collectivités locales : Elles désignent des entités de droit public correspondant à des groupements humains géographiquement localisés sur une portion déterminée du territoire national, auxquels l'Etat a conféré la personnalité juridique et le pourvoir de s'administrer par des autorités élus. ? Commune : La plus petite division administrative dirigée par un Maire et son Conseil Communal ou Municipal. ? Coopération décentralisée: Coopération que les collectivités territoriales peuvent engager avec des collectivités territoriales étrangères dans la limite de leurs compétences.

2012 Problématique de financement des plans communaux de

développement des Communes

B- Hypothèses de recherche

Section 2 : Méthodologie et cadre opératoire de l'étudeParagraphe1 : MéthodologieA-Préparation de la recherche :

B- Collecte et traitement de données

Paragraphe2 : Cadre opératoire

A- Présentation des résultats

B-Analyse et vérification des hypothèses

CHAPITRE DEUXIEME:CADRE INSTITUTIONNELDE L'ETUDE

Chapitre 2 : Cadre institutionnel de l'étudeSection1 : Présentation de la CommuneParagraphe1 : Situation géographique et organisation administrative de la CommuneA-Situation géographique de la Commune

B -Administration locale

2012 Problématique de financement des plans communaux de

développement des Communes ? Division chargée des archives et de la documentation -Le Service de la Population et de l'Etat Civil (SPEC) qui est chargé de s'occuper de l'état civil à travers la préparation de la légalisation et de l'établissement des copies certifiées conformes des actes de l'état civil et autres pièces soumises à légalisation, etc. Ce service est composé des divisions suivantes : ? Division de la population ? Division de l'état civil -Le Service de la Station Radio de Commandement (SSRC) qui est chargé de transmettre et de recevoir les messages radios. -Le Service Technique (ST) qui est chargé de préparer tous les dossiers relatifs à la passation des marchés de bâtiments, de pistes, d'hydrauliques et d'autres et à la consultation des entreprises; d'analyser et d'établir les dossiers statistiques sur les coûts des travaux, etc... Il est composé des divisions suivantes : ? Division chargée de l'électricité, de l'eau et de l'assainissement ? Division chargée de l'urbanisme, de l'habitat et des travaux publics. Source : Arrêté 2010 n°64/019/C-KL/SG/SAG-SAF portant organisation, attributions et fonctionnement des services de la mairie de Klouékanmè. Paragraphe 2- Organisation socioculturelle et Economie LocaleA-Composition socioculturelleComme dans la plupart des sociétés africaines, en milieu Adja, l'homme est le chef de famille et est chargé en principe de subvenir aux besoins de toute la famille. C'est également lui qui prend toutes les décisions relatives à l'éducation des enfants. Toutefois, on retrouve des cas où c'est la femme qui assume toutes les responsabilités familiales ; c'est le cas le plus fréquent en milieu rural polygame non instruit. Dans l'ensemble de la communauté, les plus petits doivent du respect aux plus âgés, qui, en retour, leur apportent secours. Dans une même famille, le droit d'aînesse revient aux garçons et la délégation de pouvoir se fait le plus souvent en faveur des garçons. Plusieurs types d'association existent dans la Commune parmi lesquelles on peut citer les associations de tontine "égbè", les groupes d'entraide pour les travaux champêtres "dogbè" etc. Toutes ces associations permettent de résoudre les problèmes individuellement impossibles. On distingue deux principaux groupes

2012 Problématique de financement des plans communaux de

développement des Communes ethniques que sont les Adja et les Fon. Les Adja sont les plus nombreux et sont les premiers à s'installer à Klouékanmè. B-Economie localeLe développement de l'économie locale de Klouékanmè va se baser sur la promotion de plusieurs filières potentielles dont, entre autres, les filières agricoles, le commerce, l'artisanat et le tourisme.

L'élevage pratiqué dans la Commune est sédentaire et du type traditionnel. Il est mené en même temps que l'agriculture. Souvent, les produits d'élevage sont vendus lorsque le

2012 Problématique de financement des plans communaux de

développement des Communes paysan doit faire face à des dépenses en période de soudure et des fêtes. L'élevage dans la Commune peut se subdiviser en 4 grands groupes : les volailles, les petits ruminants, les bovins et l'élevage du porc. 3- La pêche La pêche est une activité très peu pratiquée dans la Commune. Elle se fait le long des cours d'eau par les riverains après le retrait des eaux quand les poissons sont piégés dans les boues. Notons cependant que, certains comme la ferme du Mont Sinaï pratiquent la pisciculture dans les étangs. 4 -Le commerce Le commerce constitue le secteur le plus varié tant au niveau des activités qu'au niveau des acteurs. Tous les arrondissements de la Commune disposent d'un marché de nuit ou de jour, sauf Ayahohoué. Des marchés se créent de façon saisonnière dès l'apparition de certains produits notamment la tomate et le gombo. D'autres s'animent tous les jours jusqu'à la fin de la récolte. Les activités commerciales concernent les produits manufacturiers, les produits agricoles et les produits d'élevage. Les femmes, pendant la période de commercialisation des produits agricoles sont très actives dans l'entremise, autrement dit, elles interviennent activement dans les opérations d'achat de vente et de courtage servant d'intermédiaire entre l'acheteur et le vendeur contre rémunération. Le commerce des produits d'élevage est plus pratiqué à l'approche des fêtes et lors des cérémonies. Quant aux produits manufacturiers, ils sont plus concentrés au centre de la Commune. Il s'agit des produits tels que les pièces détachées (auto, moto, moulin), les appareils électroménagers, les produits de la SOBEBRA pour ne citer que ceux là. Ce commerce qui se développe aussi dans l'arrondissement d'Adjahonmè, occupe le deuxième rang dans l'économie locale. Aussi faut-il souligner que son développement dépendra de la construction d'infrastructures routières et d'équipements marchands adéquats. 5- L'artisanat et les métiers L'artisanat a une vitalité relative. Comme artisans et hommes de métiers, on peut citer : les menuisiers, les maçons, les cordonniers, les charpentiers, les soudeurs, les fondeurs, les

2012 Problématique de financement des plans communaux de

développement des Communes électriciens, les puisatiers, les forgerons, les ferrailleurs, les tailleurs, les tisserands, les tricoteuses, les coiffeurs, les tourneurs - ajusteurs, les plombiers, les frigoristes, les fabricants de savon, les potiers, les vanniers etc. Ces artisans et hommes de métiers jouent un rôle important dans l'équipement des bâtiments, dans le transport, dans l'alimentation en eau, dans l'habillement. C'est grâce à eux que dans la Commune, on peut assurer, en rapport avec d'autres secteurs, les cinq besoins fondamentaux de l'homme. Les contraintes relatives à l'exercice de ces métiers se résument en deux points : l'absence de formation continue et le manque de fonds de développement professionnel.

Les gisements de marbre de Lanta, les carrières de sable et de gravier de Lanta, les carrières de sable d'Ahogbèya constituent pour le moment les seules ressources du sous-sol de la Commune. Ces carrières de sable, de gravier et de marbre subissent des conditions d'exploitation médiocres. L'extraction actuelle non contrôlée pourrait conduire certainement à une catastrophe environnementale. Il n'existe pas de données chiffrées sur l'exploitation des carrières. Le sable et le gravier extraits sont consommés localement dans la Commune ou acheminées vers les villes voisines : Abomey et Bohicon. De nouvelles modalités d'exploitation et de gestion des carrières de sable et de gravier doivent être envisagées afin d'éviter à la Commune la perte de recettes.

2012 Problématique de financement des plans communaux de

développement des Communes 9- Le transport Le transport est assuré par des véhicules automobiles. Une gare routière est aménagée à Klouékanmè (chef- lieu de la Commune). Les Taxi- motos assurent aussi le transport des personnes et des biens. Cette gare est gérée par un comité au sein duquel sont représentés les syndicats des transporteurs. La Commune a la charge de la réalisation, de l'entretien et de la gestion des gares routières et des parkings à caractère local. A cet effet, il sera envisagé de nouvelles modalités de gestion de ces infrastructures. Des véhicules et des motos privés assurent également le transport des hommes et des biens. Le réseau routier assurant le transport comprend : - la portion de la route nationale inter-état N° 4 Azové-Abomey : bitumée, - les routes en terre intercommunales Klouékanmè-Lalo, Klouékanmè-Toviklin, Klouékanmè- Azové. - et les routes Klouékanmè-Adjahonmé, Klouékanmè-Centre-Avéganmè, - Klouékanmè-Lanta, Klouékanmè-Ahogbèya, Klouékanmè-Akouègbadja, - les pistes rurales qui relient les villages aux chef- lieux d'arrondissement A l'exception de la voie bitumée, les autres routes en terre sont difficilement praticables en toutes saisons. Section2 : Observation de StagePour comprendre le système de financement du PCD de Klouékanmè, il faut observer comment s'opèrent d'une part la mobilisation des ressources financières servant au financement du PCD et d'autre part le mécanisme de fonctionnement des structures chargées de l'exécution du PCD de la localité. Paragraphe 1 : Etat des lieux sur les ressources financières servant au financement du PCD de la commune.Au terme de l'article 84 de la loi 97-029 du 15 janvier 1999 portant organisation des communes en République du Bénin « la commune élabore et adopte son plan de développement. Elle veille à son exécution en harmonie avec les orientations nationales en vue d'assurer les meilleures conditions de vie à l'ensemble de la population. »

2012 Problématique de financement des plans communaux de

développement des Communes La commune de Klouékanmè, après l'élaboration, l'adoption et l'approbation de son PCD se trouve confrontée à un grand problème ; celui de la mobilisation des ressources financières pour le financement du plan. Sont regroupés dans les ressources financières de la commune : les ressources propres, les subventions et transferts d'Etat et les apports des partenaires techniques et financiers. Le PCD est pluriannuel (5 ans). Il s'exécute par tranche annuelle retracée dans le budget de la commune et dans le Plan Annuel d'Investissement (PAI) A-Les ressources budgétaires de la commune ainsi que les subventions et transferts de l'Etat1-Les ressources budgétaires de la commune Elles sont les plus importantes et concernent les recettes de fonctionnement et les recettes d'investissement. 1-1 Les recettes de fonctionnement Les recettes de fonctionnement sont généralement classées en deux grandes catégories à savoir : les recettes fiscales et les recettes non fiscales. Elles sont plus détaillées à l'article 9 de la loi n°98-007 du 15 Janvier 1999 portant régime financier des communes en République du Bénin. Il s'agit des : - Recettes fiscales - Recettes des prestations et des services de la commune - Produits du patrimoine et des activités - Taxes et redevances relatives aux services d'hygiène et de salubrité publique et aux services funéraires assurés par la commune - Excédents de fonctionnement de l'exercice précédent - Recettes diverses La mobilisation de ces ressources est du ressort de la Recette-Perception du Trésor, de la Recette Auxiliaire des Impôts et du Service des Affaires Financières (SAF) de la commune. Les recettes fiscales Les recettes fiscales sont composées des impôts directs et des impôts indirects. Leur mobilisation est faite par le service des impôts de la commune. En effet, le développement d'une localité est l'affaire des pouvoirs publics mais surtout de la population à travers leurs

2012 Problématique de financement des plans communaux de développement des Communes Béninoises : cas de la commune de Klouékanmè. contributions. La prépondérance du secteur informel est la preuve du manque de volonté de la population à payer les impôts. A la mairie de Klouékanmè, pendant longtemps, les impôts locaux ont été mal identifiés et mal perçus surtout par la mauvaise foi de certains agents collecteurs. Mais aujourd'hui, grâce à une opération dénommée « OPERATION MARBRE », le recouvrement de ces impôts a connu une amélioration. L'abondance de la végétation dans la commune devrait en principe permettre d'accroître les ressources de certaines taxes comme la taxe de pacage ; mais on constate qu'elles ne sont pas prises en compte et prévues au budget par les élus locaux. On note ainsi l'inexistence de la taxe de pacage au niveau de la commune. Les recettes non fiscales La mobilisation à la commune de Klouékanmè des recettes non fiscales est effectuée par la Recette- Perception et le SAF de la commune. Il s'agit des ressources des prestations et des services de la commune et des produits du patrimoine. Les services chargés du recouvrement disposent de ressources humaines et matérielles limitées aussi bien au niveau de la Recette- Perception que du SAF. Le tableau suivant montre l'évolution des recettes de fonctionnement de la commune de 2007 à 2010. Tableau 5 : Evolution des recettes de fonctionnement de la commune de 2007 à 2010.

Source : Exploitation des Comptes Administratifs de la Mairie. 38 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH 2012 Problématique de financement des plans communaux de

développement des Communes Commentaire : Nous retenons de ce tableau que les recettes fiscales sont à des proportions faibles dans les recettes de fonctionnement avec un maximum de 26,61%. En moyenne, elles sont de 17,25% des RF. Les recettes non fiscales sont quand même encourageantes avec une proportion maximale de 76,91% des RF. Sa proportion moyenne est de 59,01%. Il résulte alors de ce tableau, un problème de recouvrement des recettes de fonctionnement. 1-2 Les recettes d'investissement Au terme de l'article 15 de la loi n°98-007 du 15 Janvier 1999 portant régime financier des communes en République du Bénin, les recettes de la section d'investissement comprennent : - Les produits des emprunts et avances - Les produits des subventions ou dotations d'investissement et d'équipement alloués par l'Etat - Le produit des aliénations de biens patrimoniaux - Le produit des prélèvements sur les recettes de la section de fonctionnement - L'excédent de la section d'investissement de l'exercice précédent - Les fonds de concours accordés par toute personne physique ou morale - Les dons et legs - Les recettes diverses. Ces recettes servent à réaliser des investissements dans la commune. L'étude de son évolution de 2007 à 2010 est présentée dans le tableau suivant. Tableau 6 : Comparaison des recettes d'investissement à celles de fonctionnement.

Source : Exploitation des Comptes Administratifs de la Mairie.

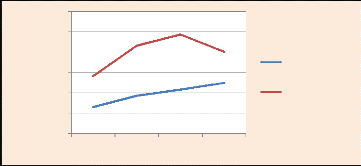

Commentaire : Ce tableau nous permet de dire que les recettes d'investissement connaissent une augmentation d'année en année de 2007 à 2009 comme celles de fonctionnement. Mais en 2010 il apparait une chute de ces recettes d'investissement contrairement au fonctionnement. De plus, sur toute la période de notre étude, il faut dire que les recettes d'investissement représentent plus que le double de celles de fonctionnement sauf en 2010 où le rapport est de 1,62. Cela devrait permettre aux autorités locales de prioriser les investissements de leur commune au détriment du fonctionnement pour un développement local. Essayons de visualiser ces évolutions sur un graphique. Graphique 1: Comparaison des recettes d'investissement à celles de fonctionnement de 2007 à 2010.

300 000 000 250 000 000 200 000 000 150 000 000 100 000 000 50 000 000 0 2007 2008 2009 2010 Recettes de fonctionnemnt Recettes d'investissement Du constat de l'évolution des recettes de fonctionnement et de celle des recettes d'investissement découle la question de savoir quelle était la prévision en matière de recettes et quelle est la réalisation. Le tableau suivant montre l'évolution du taux de recouvrement des recettes budgétaires de 2007 à 2010. 40 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH 2012 Problématique de financement des plans communaux de

développement des Communes Tableau 7: Evolution du taux de recouvrement des recettes budgétaires de la Commune.

Source : Exploitation des Comptes Administratifs. Commentaire : Les réalisations en matière des recettes de fonctionnement connaissent une évolution de 2007 à 2008 (de 76,23% à 97,07%) mais suivi successivement d'une chute jusqu'en 2010 où le taux est de 59,76%. Le taux de recouvrement moyen de ces recettes s'évalue à 72,81%. Les recettes d'investissement quant à elles, ont connu une diminution progressive sur toute la période. Il faut rappeler que la chute en 2010 a été brutale (80,20% en 2009, on est passé à 39,17% en 2010). Ces recettes sont recouvrées à un taux moyen de 64,16%. Même si ces recettes sont faibles, elles sont encourageantes grâce à l'opération Marbre qui a été instituée par les autorités locales de la commune de Klouékanmè. Il faut noter que sur toute la période d'étude, les recettes d'investissement sont largement supérieures à celles du fonctionnement. Afin de bien visualiser l'évolution des recettes budgétaires, nous essaierons de les représenter sur les graphiques suivants :

2012 Problématique de financement des plans communaux de

développement des Communes

2007 2008 2009 2010 Graphique 2 : Evolution du recouvrement des recettes de fonctionnement de la commune de 2007 à 2010. Graphique 3 : Evolution du recouvrement des recettes d'investissement de la commune de 2007 à 2010.

400 000 000 600 000 000 500 000 000 300 000 000 200 000 000 100 000 000 0 2007 2008 2009 2010 Prévision Réalisation De l'appréciation des évolutions des recettes et des résultats de recouvrement, il est très important de déterminer le taux de réalisation des ressources propres de la commune par rapport aux prévisions inscrites dans le PCD de Klouékanmè. Le tableau suivant nous retrace ces informations.

Tableau 8 : Evolution du taux de réalisation des ressources propres de la commune de 2007 à 2010 par rapport aux prévisions inscrites au PCD.

Source : Exploitation des Comptes Administratifs. Commentaire : Les ressources propres des Communes comme celles de Klouékanmè sont constituées des recettes fiscales et des recettes non fiscales. Les réalisations sont à un taux croissant de 2007 à 2009 et ont chuté à 66,40% en 2010. L'analyse de ce tableau, nous permet de dire que les ressources propres prévues ou recouvrées dans la Commune sont très faibles par rapport aux besoins financiers. Nous ferons de toutes ces informations citées plus haut, une analyse nous permettant de faire ressortir la capacité d'investissement, la capacité ou besoin de financement et le résultat de clôture de chaque exercice allant de 2007 à 2010. 43 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH 2012 Problématique de financement des plans communaux de

développement des Communes Tableau 9 : Equilibre financier de la commune de 2007 à 2010.

Source : Exploitation des Comptes Administratifs de la Mairie. ? Etat des Dépenses de la commune Nous terminons cette partie par un diagnostic des dépenses prévues et exécutées dans la commune entre 2007 et 2010. Les chiffres sont en FCFA et les taux en pourcentage.

2012 Problématique de financement des plans communaux de

développement des Communes Tableau 10 : Point d'exécution des dépenses de la commune.

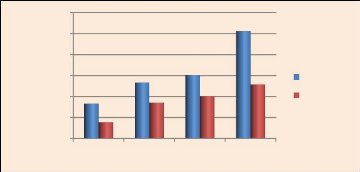

Source : Exploitation des Comptes Administratifs de la mairie. Commentaire : L'exécution des dépenses de fonctionnement évolue en dents de scie sur la période : 79,04% en 2007 ; 83,11% en 2008 ; 73,91% en 2009 et 59,34% en 2010. Elle a été exécutée à un taux moyen de 70,70%. Les dépenses d'investissement sont exécutées avec des taux évolutifs sur toute la période sauf en 2010 où on enregistre une baisse (50,18%). Ces dépenses ont été exécutées à un taux moyen de 56,62%. Il faut noter que les dépenses prévues en investissement sont largement supérieures à celles du fonctionnement, ce qui exprime quand même une volonté d'investissement des autorités locales mais leurs taux de réalisations ont prouvé le contraire. Donc en matière de réalisation, les dépenses de fonctionnement ont été priorisées au détriment de celles d'investissement sur toute la période. Cela peut s'expliquer par la faiblesse des ressources financières de la commune devant servir au financement des projets de développement local. On note ainsi que la faiblesse des ressources financières est à la base de la priorité du financement du fonctionnement au détriment de celui de l'investissement. Illustrons ce tableau par les deux graphiques suivants afin de faire ressortir les similitudes ou non des deux catégories de dépenses.

2007 2008 2009 2010 Graphique 4 : Evolution de l'exécution des dépenses de fonctionnement de la commune Graphique 5 : Evolution de l'exécution des dépenses d'investissement de la commune.

400 000 000 600 000 000 500 000 000 300 000 000 200 000 000 100 000 000 0 2007 2008 2009 2010 Prévisions Réalisations Même si les dépenses d'investissement sont supérieures à celles du fonctionnement, il faut dire qu'elles sont moins exécutées par rapport aux prévisions. Car les taux d'exécution des dépenses d'investissement sont inférieurs à ceux des dépenses de fonctionnement sur toute la période d'étude. Signalons aussi que de 2007 à 2010, les deux catégories de dépenses connaissent une augmentation d'année en année. 2-Les Subventions et Transferts d'Etat Au terme de l'article 82 de la loi n°97-029 du 15 Janvier 1999 portant organisation des communes en République du Bénin, « la commune dispose de compétences qui lui sont propres en tant que collectivité territoriale décentralisée. Elle exerce en outre, sous le contrôle de l'autorité de tutelle, d'autres attributions qui relèvent des compétences de l'Etat. Elle concourt avec l'Etat et les autres collectivités à l'administration et à l'aménagement du 46 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH

territoire, au développement économique, social, sanitaire, culturel et scientifique ainsi qu'à la protection de l'environnement et à l'amélioration du cadre de vie ». A cet effet, l'Etat doit transférer aux collectivités locales les ressources nécessaires, surtout financières pour l'exécution de ces compétences. Le tableau ci-après montre l'évolution des subventions accordées par l'Etat à la commune de Klouékanmè de 2007 à 2010. Tableau 11 : Evolution des dotations, subventions et participations accordées par l'Etat de 2007 à 2010.

Source : Exploitation des Comptes Administratifs. Commentaire : Les dotations, subventions et participations accordées par l'Etat à la Commune de Klouékanmè, évoluent en dents de scie en fonctionnement qu'en investissement. Mais il faut dire qu'en 2007 la réalisation en investissement était de 100%. Par ailleurs, il faut dire que l»Etat ayant à coeur le développement des Communes, a plus subventionné ces dernières dans le domaine de l'investissement. Ceci s'explique par le fait que le total des subventions en investissement sur toute la période de notre étude, est plus de cinq (5) fois de celui en fonctionnement sur la même période. En moyenne, le taux de réalisation est de 54,94% en fonctionnement et 67,18% en investissement. Les textes sur la décentralisation retiennent que les transferts de compétences doivent normalement être accompagnés d'un transfert de ressources équivalentes. Cela signifie que l'Etat doit transférer aux communes non seulement les ressources financières mais aussi les ressources humaines et matérielles qu'il destinait à l'exécution des compétences transférées. 47 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH

Si théoriquement la chose paraît facile, dans la pratique, elle n'est pas aussi aisée. Sinon comment comprendre qu'après des années d'expérience en décentralisation, aucune trace de ressources financières correspondant aux compétences transférées en principe dans les secteurs de la Santé et de l'Enseignement par exemple ne figure dans les documents financiers et comptables de la commune de Klouékanmè ? En fait, elles sont encore gérées par les ministères sectoriels à travers la Direction Départementale de la Santé et de la zone sanitaire (Ministère de la Santé) et les circonscriptions scolaires et les Directions Départementales des Enseignements Maternel, Primaire et Secondaire (Ministères des Enseignements) ; qui reçoivent chacune en ce qui la concerne des délégations de crédits pour les tranches de responsabilités à elle assignées. On note ainsi la non mise en place des ressources relatives au transfert de compétences par l'Etat à la commune. A-Le Partenariat au service du DéveloppementDepuis l'installation du Conseil Communal en février 2003, différentes actions et relations ont été entreprises par le Maire et les Conseillers en collaboration avec les populations à la base, les partenaires au développement et les services déconcentrés de l'Etat. L'un des premiers grands résultats obtenus est l'élaboration et l'adoption du plan communal de développement en 2004, lequel plan devra servir d'orientation aux différents investissements et réalisations en vue de l'atteinte de la vision communale selon laquelle : «Klouékanmè est, en 2018, une commune désenclavée et assainie, grenier du Couffo, à économie forte et le carrefour de l'excellence pour le bien être social». Pour ce faire, et conscients du fait que les ressources actuelles de la commune ne peuvent pas, à elles seules, couvrir les besoins de la population, les élus locaux de Klouékanmè ont engagé des démarches envers les communes voisines et les partenaires d'appui. 1-Relations de coopération décentralisée Le développement local est d'abord l'affaire des hommes et des femmes de la commune. Toutefois, au regard de l'immensité des actions à mettre en oeuvre, le concours des partenaires étatiques et non étatiques est essentiel pour accélérer le rythme des effets et des impacts attendus par l'exécution des PCD. Au début de l'avènement de la décentralisation, les autorités communales ambitionnaient de faire de Klouékanmè, une commune de concentration des interventions du gouvernement 48 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH

central et des PTF. Aujourd'hui, l'impact de l'apport des différents partenaires est déjà important au regard des projets réalisés et ceux qui sont en cours dans différents domaines (renforcement des capacités, lutte contre le VIH/ SIDA, sécurité alimentaire, éducation, eau et assainissement, etc.) Le tableau ci-dessous représente la carte des partenaires techniques et financiers de la commune. 49 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH

Tableau 12 : Carte des Partenaires Techniques et Financiers intervenant dans la commune

Source : SDLCDIC/ Mairie de Klouékanmè, 2011 50 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH 2012 Problématique de financement des plans communaux de

développement des Communes La plupart de ces partenaires font des appuis budgétaires directs à l'exception de Plan Bénin qui n'a apporté un appui budgétaire direct à la commune que dans le cadre d'un projet relatif à la protection de l'environnement et un projet de santé, de nutrition. Les approches d'intervention varient d'un partenaire à un autre. Certains interviennent au niveau « méso » à travers le renforcement de capacités alors que d'autres préfèrent intervenir au niveau communautaire. Sans privilégier une approche à une autre, les autorités communales préfèrent une approche qui permettrait à la Mairie de déléguer la maîtrise d'ouvrage aux populations bénéficiaires. Alors que les communes peuvent déléguer leur maîtrise d'ouvrage aux populations. 2-Relations entre l'institution publique communale et le secteur privé local Les autorités communales déploient des efforts pour faciliter le développement du secteur privé à travers les rencontres sur des questions économiques et de développement. Mais, certains opérateurs économiques ne se sentent pas impliqués dans le développement de leur commune et on peut affirmer que très peu d'opérateurs savent qu'ils doivent participer activement au processus de développement. Pour la plupart, la politique aux politiciens et les affaires économiques aux commerçants. A ce niveau, un effort de sensibilisation est à faire pour les mettre dans les rangs afin qu'ils s'impliquent davantage dans le financement du développement local. 3-Coopération intercommunale au service du développement économique local Klouékanmè entretient des relations avec les communes du Mono et du Couffo à travers l'Association des Communes du Mono et du Couffo (ACMC). A ce niveau, des concertations sont souvent organisées par les élus locaux de chaque commune pour réfléchir sur les problèmes communs et prendre les décisions conformément aux textes fondamentaux (statuts et règlement intérieur). Outre l'ACMC, Klouékanmè est membre de l'Association Nationale des Communes du Bénin (ANCB) où d'autres relations sont également entretenues avec l'ensemble des Communes du Bénin. Malgré que la loi sur l'intercommunalité soit récente, les autorités communales ont initié très tôt des initiatives avec les communes voisines pour réaliser des projets d'intérêt commun. C'est le cas du projet d'aménagement d'un site de décharge finale entre les communes de Klouékanmè, de Toviklin et de Lalo, dont le site est choisi et a reçu la visite de

2012 Problématique de financement des plans communaux de

développement des Communes l'Agence Béninoise de l'Environnement (ABE) et d'une délégation du ministère de la santé. Il reste l'étude d'impact environnemental et la construction du site. La réalisation de ce projet requiert la mobilisation de ressources financières. Aussi, les six communes du Couffo ont-elles envisagé un projet d'élaboration de schéma directeur d'aménagement de territoire et de plan directeur d'urbanisme avec l'appui de la Communauté des Agglomérations de Saint Omer de France (CASO). La mise en oeuvre effective de ces projets intercommunaux contribuera, sans doute à coup sûr, à l'amélioration du cadre de vie des populations bénéficières. 4- Les services déconcentrés de l'Etat La quasi-totalité des services déconcentrés sont présents dans la Commune. Il s'agit du Centre Communal pour la Promotion Agricole (CeCPA), la Circonscription Scolaire, le Centre de Promotion Sociale, la Brigade territoriale de gendarmerie, l'hôpital de zone, le service des impôts, la poste, le trésor et le service d'eau et d'électricité. Tous ces services ne disposent pas de locaux. Les infrastructures abritant ces structures sont dans un état délabré et très peu équipés. On note aussi au niveau de ces services, le manque de personnel qualifié. La Gendarmerie, le Trésor, le Centre de Promotion Sociale et le Service des impôts et domaines sont les parents pauvres des structures déconcentrées. Quant à l'Office des Postes et Télécommunication (OPT), il dispose d'un bâtiment sans personnel suffisant et sans central téléphonique. Une attention particulière devra être portée sur ces services afin qu'ils accompagnent efficacement le Développement Local. Paragraphe 2 : Aperçu sur le développement local et l'inventaire des forces et faiblessesCette phase de l'étude aborde la définition et les conditions essentielles pour un développement local, les domaines de compétences et les enjeux socio-économiques. A-Définition et conditions essentielles pour un développement local1-Définition du développement localLe développement local est défini comme une volonté politique des acteurs de promouvoir le développement du territoire sur lequel ils vivent en vue d'améliorer la situation socio-économique des populations. Il s'inscrit dans la logique d'une stratégie de lutte contre la pauvreté.

2-Conditions essentielles pour un développement local Sept conditions sont indispensables pour un développement local: une volonté locale, l'interdisciplinarité, le territoire, la capacité locale, la communication, la formation et l'animation. Une volonté locale : l'initiative des projets de développement est le fait des élus et des groupes sociaux ; L'interdisciplinarité : le développement local intègre la diversité des dimensions économiques, sociales et culturelles ; Le territoire : le développement local concerne un territoire ayant un statut et une taille ; La capacité locale : le développement local s'appuie sur la mobilisation des données endogènes (ressources locales, épargne de proximité, solidarité de voisinage...) et une capacité locale d'entreprendre, c'est-à-dire de générer les activités et donc de créer de la richesse ; La communication : le développement local dépend de la circulation de l'information et du système de communication mise en place ; La formation : la formation est indispensable pour modifier certains comportements négatifs et pour améliorer les performances à tous les niveaux ; L'animation : l'efficacité d'une politique de développement local dépend surtout de la façon dont les pouvoirs publics exercent leur fonction d'animation économique et sociale. 3-Elaboration du PCD Le processus d'élaboration du PCD de Klouékanmè conduit par un Comité de pilotage a suivi sept étapes. Etape 1 : Préparation Cette étape est celle de l'information sur le processus d'élaboration du Plan Communal de Développement à travers le lancement officiel, de la contractualisation entre la Mairie, SNV pour l'appui technique et Plan Bénin pour l'appui technique et financier, de la structuration du Comité de pilotage et sa mise en place. Aussi, faut-il souligner l'élaboration du règlement intérieur devant régir le fonctionnement du Comité de pilotage, d'un plan de communication, d'un budget et du mécanisme d'exécution afin d'éviter les blocages financiers. Elle a pris fin par la formation des membres du Comité de pilotage devant conduire le processus. 53 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH

Etape 2 : Bilan diagnostic. A cette étape, il s'agit de l'élaboration des outils de collecte des données, de l'organisation de la collecte de données, de l'organisation des ateliers (arrondissements, groupes spécifiques) et de la validation des résultats du diagnostic devant conduire à la formulation de la problématique de développement. La collecte des données secondaires est faite par les membres du Comité de pilotage surtout à travers la revue documentaire. Quant à la collecte des données sur le terrain, des ateliers sont organisés dans les huit (08) arrondissements que compte la Commune, de même que des ateliers spécifiques. Chaque atelier d'arrondissement est généralement conduit par au moins trois (03) membres du Comité de pilotage. A ces ateliers sont présents les autorités politico-administratives, les différents groupes socio- professionnels, les femmes et les jeunes. S'agissant des ateliers spécifiques, ils ont regroupé les jeunes, les enfants et les opérateurs économiques. A la fin de ces ateliers, un atelier de validation des résultats du diagnostic est organisé et a duré trois (03) jours. Au cours de cet atelier, sont présents les membres du Conseil Communal, les responsables des divers services déconcentrés, les représentants des ONG, des groupements de femmes et des jeunes, certaines personnes ressources et les membres du Comité de pilotage. Etape 3 : Vision et Orientations. Cette étape consacre la définition d'une vision pour la Commune et la formulation des orientations stratégiques de développement. Elle a duré trois (03) jours et connu la participation des mêmes acteurs que ceux qui étaient à la validation de la problématique de développement de la Commune. L'outil principal utilisé au cours de cette étape est la Matrice d'Orientation Stratégique (MOS) qui permet de définir les orientations, les objectifs et résultats. Les réflexions ont été menées d'abord en groupes de travail puis harmonisées en plénière. Il est à noter également, à partir de cette étape, l'appui technique du Programme d'Appui au Démarrage des Communes (PRODECOM) à travers l'EMAC Zou - Couffo. Etape 4 : Programmation. C'est l'étape à laquelle le cadre logique du Plan Communal de Développement est élaboré et les programmes et projets à mettre en oeuvre sont retenus avec leurs différents coûts. Elle a 54 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH

duré environ quatre (04) jours et a connu la participation de la plupart des participants de l'atelier Vision-Orientations. Etape 5 : Validation. Elle est l'étape de validation de la première version du Plan Communal de Développement par un atelier regroupant des représentants de toutes couches de la population. Cette validation se fait après l'envoi de la version provisoire du PCD à des personnes pouvant faire des observations pertinentes et après l'intégration des diverses observations faites jugées pertinentes par les membres du Comité de pilotage. Après l'intégration des observations, le PCD est alors validé. C'est la version améliorée techniquement parlant. A cet atelier sont invités ceux qui étaient présents à l'atelier de Programmation et les différents acteurs pouvant contribuer à la mise en oeuvre du PCD. C'est aussi l'occasion pour confirmer ou infirmer la contribution à la réalisation des projets. Etape 6 : Adoption. Quant à l'adoption du PCD, elle relève de la compétence du Conseil Communal qui consacre sa légitimité et sa légalité. Etape 7 : Approbation. Cette étape suivra celle de l'adoption par le Conseil Communal. Elle relève de l'autorité du Conseil Départemental de Concertation et de Coordination présidé par le Préfet du département. En définitive, le processus a connu la participation effective des différents acteurs et a duré environ onze (11) mois. 4-Exécution du PCD Pour mettre en oeuvre le Plan de Développement, il faudra créer un cadre institutionnel approprié. Les différents acteurs pouvant être impliqués dans la mise en oeuvre du PCD sont : V' Le conseil communal ; V' Les partenaires techniques et financiers ; V' La Préfecture ; V' Les services de la Mairie ; 55 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH 2012 Problématique de financement des plans communaux de

développement des Communes y' Le représentant de l'UCP ; y' Le représentant du collectif des ONG travaillant dans la Commune ; y' Les communautés qui peuvent se faire représenter par les chefs de village ou les associations de développement villageoises ; Ce cadre doit tenir compte des acteurs du développement de la Commune, de leurs rôles et de leurs compétences ; Ainsi le conseil communal doit se retrouver dans son rôle de maître d'ouvrage du PCD, avec une délégation de pouvoir à une structure de suivi qui est dénommée Comité de Pilotage. Le rôle central du suivi-évaluation du PCD pourra être joué par le Service du Développement Local de la Coopération Décentralisée et des Initiatives Communautaires (SDLCDIC) de la Mairie. B-Domaines de compétencesConformément aux dispositions de l'article 82 de la loi n°97-029 ; la commune dispose des compétences qui lui sont propres en tant que collectivité territoriale décentralisée. Elle exerce, en outre, sous le contrôle de l'autorité de tutelle, d'autres attributs qui relèvent des compétences de l'Etat. Elle concourt avec l'Etat et les autres collectivités à l'administration et à l'aménagement du territoire, au développement économique, social, sanitaire, culturel et scientifique ainsi qu'à la protection de l'environnement et à l'amélioration du cadre de vie. La commune, à travers le conseil communal ou municipal et le Maire, est compétente pour les affaires touchant aux domaines ci -après : le développement local, l'aménagement, l'habitat et l'urbanisme, les infrastructures, l'équipement et les transports. - L'environnement, l'hygiène et la salubrité. - L'enseignement maternel et primaire. - La santé, l'action sociale et l'action culturelle. Les services marchands et les investissements économiques (construction, équipement, réparation, entretien et gestion des marchés et abattoirs, promotion du tourisme, promotion des activités économiques.

2012 Problématique de financement des plans communaux de

développement des Communes 1-Les modalités d'exercice des compétences Les communes doivent exercer leurs compétences en conformité avec les stratégies sectorielles et les normes nationales en vigueur. Elles peuvent dans ce cadre solliciter, en cas de besoin, le concours des services techniques de l'Etat. Elles peuvent créer leurs propres services techniques. Dans l'exécution des opérations découlant de l'exercice de ces compétences, et sous leur maîtrise d'ouvrage, elles peuvent déléguer, se faire assister, concéder, affirmer, sous-traiter ou passer contrat. A cet effet et conformément à la réglementation en vigueur, elles peuvent recourir aux services de l'Etat et à toute personne physique ou morale de droit public ou privé. (Article 108 de la loi 97 - 029). 2- La Typologie des compétences Les compétences sus indiquées sont de trois types : ? Les compétences propres Il s'agit de compétences que la commune exerce de manière exclusive ; elles concernent :

- construction, équipement, répartition et entretien des écoles maternelles et primaires publiques par la commune ; - définition des programmes d'enseignement, recrutement et nomination des enseignants, création d'écoles par l'Etat.

2012 Problématique de financement des plans communaux de

développement des Communes ? La santé, l'action sociale et culturelle : - équipement au niveau de l'arrondissement, du village ou quartier de ville par la commune ; - programmes, personnels et équipements de niveau communal, départemental et national par l'Etat. ? Les compétences déléguées Il s'agit de : ? la police administrative, la protection civile, l'organisation de la consultation démocratique au niveau des villages et quartiers de ville ; ? la police judiciaire ; ? la publication des lois et règlements ; ? l'état civil. A- Les enjeux socioéconomiquesLa démocratie de proximité rendue possible par la décentralisation des pouvoirs publics apparaît comme la structure politico-sociale de participation la plus adéquate pour assurer une appropriation des collectivités locales au développement de leur milieu. En reconnaissant aux pouvoirs locaux une marge d'autonomie, la décentralisation offre aux collectivités locales la possibilité de prendre la relève dans une certaine mesure de désengagement de l'Etat en se mobilisant pour prendre en main son développement socio-économique. Dans la vie économique, plus difficile et plus tendue aujourd'hui, les communes doivent intervenir comme médiateur ou comme incitateur, afin de sauvegarder ou d'attirer les activités pourvoyeuses d'emplois. La création de nouvelles opportunités économiques sera en majeure partie le fait de décisions économiques importantes de la part des opérateurs privés et dans la mesure où le courant de décentralisation se maintient et s'intensifie, la localisation de leurs activités se négociera alors de plus en plus avec les élus locaux. Les élus locaux seront alors en situation de jouer un rôle de premier plan dans le développement des nouvelles opportunités économiques tant au niveau national que régional ; de même direct ou indirect, les élus locaux doivent résolument s'engager dans des politiques économiques volontaristes. En outre, la poursuite du désengagement de l'Etat, de concert avec l'intensification de la décentralisation offriront de plus en plus aux élus locaux, la possibilité de jouer un rôle

2012 Problématique de financement des plans communaux de

développement des Communes majeur sur le plan du développement en mobilisant la société civile pour prendre la relève de l'Etat dans l'organisation de la livraison durable de services sociaux de base qui sont indispensables au renforcement des capacités (et la réduction de la pauvreté) des populations en pleine mutation socio-économique. Cette volonté ne pourra toutefois se faire que dans la mesure où l'Etat central maintiendra sa volonté politique à l'égard de la décentralisation. Les agences d'aide, de concert avec le gouvernement apporteront leur appui aux collectivités locales pour les encourager et leur fournir des moyens d'aller dans cette direction. B-Inventaire des forces et faiblesses1-Inventaire des atouts (forces) . L'élection à la tête de la commune d'un Administrateur Civil ; . La nomination d'un Administrateur de Développement Communautaire comme Secrétaire Général (SG) de la Mairie ; . Le bon fonctionnement des organes élus (Conseil Communal, bureau du conseil communal) ; . Utilisation croissante des ordures ménagères pour la production agricole ; . Existence de bas-fonds exploitable pour des cultures de contre saison ; . Forte production de fruits et légumes (oranges, tomate, piment, gombo) ; . Existence de marchés d'écoulement pour certains produits agricoles (soja, orange) ; . Disponibilité de mines (sable, gravier, granite, marbre) et ressources en eau fortement demandées ; . Intérêt grandissant des étrangers pour les sites touristiques locaux . Disponibilité des structures d'appui technique et financier pour accompagner le développement ; . Forte demande de produits agricoles et d'élevage ; . Mise en oeuvre prochaine du projet d'extension du téléphone conventionnel ; . Possibilité de partenariat dans le cadre de la coopération décentralisée. 2-Inventaire des faiblesses et menaces . Baisse de la fertilité des terres ; . Faible capacité financière de la Commune ;

. Techniques de productions inadéquates ; . Impraticabilité des pistes et principales voies ; . Accès difficile aux services de santé ; . Perturbation créée par les aléas et les dysfonctionnements climatiques . Prolifération des maladies hydriques et propagation des IST /VIH /SIDA ; -L'absence de femme au sein du Conseil Communal ; -L'inadéquation profil / poste pour certains agents de l'administration communale Pour rendre opérationnelle la vision de la Commune, des choix d'orientations stratégiques sont à faire. Ces orientations stratégiques sont formulées à partir des forces, faiblesses, opportunités et menaces majeures. 60 Présenté et soutenu par Germain DAHOUE et Dénis Mêtohoué EDAH CHAPITRE TROISIEME :PERSPECTIVES DE FINANCEMENT DUPCD DE KLOUEKANME : APPROCHESDE SOLUTIONS ET SUGGESTIONS2012 Problématique de financement des plans communaux de