|

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

L'Université Cheikh Anta DIOP n'entend donner

aucune approbation ou improbation aux opinions émises dans ce

mémoire. Ces opinions doivent être considérées comme

propres à leur auteur.

I

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

DEDICACE

Je rends grâce à ALLAH et son Prophète

Mohammad (Paix et Salut Sur LUI) A ma mère et à mon père.

Que la terre leur soit légère !

A mes frères et soeurs ;

A toute ma famille ;

A ma marraine Madame KEBE qui par de ses conseils lumineux a

éclairé mon chemin et guidé mes pas, je ne vous

remercierai jamais assez. Votre courage, votre gentillesse et votre

abnégation force l'admiration. La spontanéité qui

émane de vous, votre ouverture, votre sens de l'humour n'entassent en

rien votre rigueur dans le travail et font de vous un être

exceptionnel.

Je dédie cet oeuvre à tous mes amis et

collègues avec qui j'ai passé des moments forts dans ma vie.

Je dédie également ce mémoire à

toute personne qui de près ou de loin à participer à la

réalisation de ce travail.

|

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

|

II

|

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

REMERCIEMENTS :

A Monsieur le Doyen de la Faculté des sciences Economiques

et de gestion ;

A Monsieur le Chef du Département Economie de la dite

faculté ;

A mon encadreur, Monsieur SANE, Directeur du Programme

Troisième Cycle

Interuniversitaire de Dakar.

J'ai bénéficié d'un encadrement sans

faille et d'une disponibilité constante dans l'élaboration de ce

travail. Votre perspicacité et la pertinence de vos remarques ont

été indispensables à la réalisation de ce travail.

Les mots les plus forts me manquent pour vous exprimer ma gratitude.

Votre engagement pour le travail bien fait et votre modestie

n'ont d'égale que votre mérite et sont pour nous un exemple

à suivre.

Je vous souhaite beaucoup de réussite au plan

professionnel et beaucoup de bonheur dans la vie.

Toute ma reconnaissance et mon profond respect !

Le meilleur de ce que j'ai pu apporter est dû à

la formation que j'ai reçue et aux échanges que j'ai eus avec des

professionnels de la BCEAO. A ce titre, je remercie M. DOUMBOUYA, Directeur de

la BCEAO Kaolack de m'avoir facilité l'accès à la banque

des banques et à sa bibliothèque. Vos conseils précieux

m'ont permis de mener à bien ce travail. Je vous remercie

profondément !

Mes sincères remerciements à Ndèye Fatou

Khouma pour la lecture et correction de ce mémoire.

Qu'il reste des insuffisances dans la forme comme dans le

fond, je n'en doute pas. Les erreurs et omissions qui pourraient subsister

demeurent évidement de ma propre responsabilité.

|

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

|

III

|

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

Liste des sigles et des abréviations

ACEP : Alliance de Crédit et

d'Epargne

ACP : Afrique Caraïbe Pacifique

ARTP: Agence de Régulation des

Télécommunications et des Postes

ADB : African Development Bank

BCEAO : Banque Centrale des Etats de

l'Afrique de l'ouest

BNP : Banque Nationale de Paris

B2C : Business To costumer

CCP : Compte Courant Postal

C-HTML : Compact Hypertext Markup Language

CDMA : Code Divisional Multi Access

CGAP : Consultative Group to Assist the Poor

de la Banque mondiale

CMS: Crédit Mutuel du

Sénégal

CNCAS : Caisse Nationale de Crédit

Agricole

Code PIN: Personal Identification Number

CODESRIA: Council for the Development of

Social Science Research in Africa

CSI : Cellular Systems International

EDGE: Enhanced Data rate for GSM

ESMT: Ecole Supérieure Multinationale

des Télécommunications

FDMA: Frequency Divisional Multi Access

GIM-UEMOA : Groupement Interbancaire

Monétique

IV

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

GSM: Global System for Mobile

Communication

GPRS: General Packet Radio Service

HDPA: High Speed Downlink Packet Access

Evolution

I F: Institution Financière

IMEI: International Mobile Equipement

IMSI: International Mobile Subscriber

Identify

KMPG: Klynveld Peat Marwick Goerdeler

MICROCRED: Micro Credit

M-Banking: Mobile Banking

M-Payment: Mobile Payment

MSISDN: Mobile Station Integrated Services

over Digital Network

NFC: Near Field Communication

OFDM Wimax: Orthogonal Frequency Division

Multiplexing

PAMECAS : Partenariat pour Mobilisation de

l'Epargne et le Crédit au Sénégal

PED : Pays en Voie de Développement

P2P: Person to Person

SFD : Système Financier

Décentralisé

SGBS : Société

Générale des Banques Sénégalaises

SIM: Subscriber Identify Mobile

SMS: Short Message Service

SOLID : Solution Informatique Durable

SONATEL : Société National des

Télécommunications

V

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

TDMA : Time Divisional Multi Access

TIC : Technologie de l'Information et de la

Communication

TGOAF: The Open Group Architecture

Framework

TMSI : Temporary Mobile Subscriber

Identify

TPE : Terminal de Paiement Electronique

UEMOA : Union Economique et Monétaire

Ouest Africaine

UMTS: Universal Mobile Telecommunications

System

UNESCO: United Nations Educational,

Scientific and Cultural Organization

USSD: Unstructured Supplementary Service

Data

WAP: Wireless Application Protocol

WEB: World Wide Web

Liste des figures

Figure 1 : Carte Position géographique des SFD du

Sénégal ; 2007 16

Figure 2 : Frontières de possibilités

d'accès 37

|

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

|

VI

|

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

Liste des graphes

Graphe 1: La bancarisation 49

Graphe 2: Type de compte 50

Graphe 3: Taux de pénétration du mobile banking

50

Graphe 4 : Parc d'abonnés opérateurs m-banking

51

Graphe 5: Perception coûts

M-banking/Dépôt-Retrait 52

Graphe 6: Perception des coûts M-banking/Transfert

d'argent 52

Graphe 7: Perception des coûts M-banking/Frais de tenue

de compte 53

Graphe 8 : L'adhésion au M-banking 54

Graphe 9: Les raison de l'adhésion ou du refus 54

Graphe 10: accès aux services financiers à la

localité de résidence 55

Graphe 11: Capacité d'utilisation 56

|

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

|

VII

|

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

Liste des encadrés

Encadré 1: Méthode de calcul du taux de

bancarisation (Tb) 33

Encadré 2: Détermination des paramètres

de la formule de calcul de la taille de

l'échantillon 43

Encadré 3: le logiciel sphinx 47

Liste des tableaux

Tableau 1: perception des coûts et

pénétration M-banking 58

Tableau 2: Densité bancaire et pénétration

M-banking 59

|

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

|

VIII

|

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

Sommaire

Introduction générale 1

Chapitre I : Etat des lieux de la bancarisation et du

mobile banking et modèle de

relation TIC-Bancarisation 4

Section I : Etat des lieux de la bancarisation et du

mobile banking au

Sénégal .4

Section II : Modèle de relation TIC et bancarisation 14

Chapitre II : Cadre théorique et Revue de la

littérature 23

Section I : Les TIC 23

Section II : Revue théorique des déterminants de la

faible bancarisation 32

Chapitre III : Analyse de la bancarisation et

interprétation des résultats 43

Section I : Méthodologie de recherche et

interprétation des résultats 43

Section II : Vérification des hypothèses de

recherche et recommandations 57

Conclusion 65

Bibliographie 66

Sitographie : 69

ANNEXE : I

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

9

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

Introduction générale

Le concept de croissance économique est difficile

à cerner. Les économistes s'interrogent encore aujourd'hui sur ce

qu'ils savent de la croissance et sur la meilleure manière de

définir une politique économique en l'absence de modèle

fiable. Il n'en demeure pas moins que l'accélération de cette

croissance économique est la grande priorité des responsables

politiques dans la plupart des pays, dans l'espoir de faire reculer la

pauvreté et de relever le niveau de vie de la population.

Pour le Sénégal qui n'est pas en marge du

phénomène, le problème se pose différemment. En

effet, depuis quelques années, le Sénégal connaît

une croissance économique soutenue, avec des taux de : 3,2% (2000), 4,6%

(2001), 0,7% (2002), 6,7% (2003), 5,9% (2004), 5,6% (2005), 2,5% (2006), 4,9%

(2007) et 3,3% (2008) a estimé l'Agence Nationale de la Statistique et

de la Démographie du Sénégal1.

Cependant, en Afrique subsaharienne, plus

précisément au Sénégal, la poursuite de la

croissance se heurte à un obstacle fondamental : la

fragilité des secteurs financiers. La pérennité

de la croissance économique ne peut pas se faire sans la mise en p*lace

d'une infrastructure financière sur laquelle elle peut s'appuyer. Des

secteurs financiers accessibles aux populations, solides, profonds et

efficients sont donc indispensables pour améliorer le climat des

affaires et créer les conditions dont l'économie a besoin pour

« booster » la croissance.

En effet, au Sénégal, comme d'ailleurs dans la

plupart des pays émergents, le développement du secteur bancaire

se heurte souvent au faible taux de bancarisation structurellement

observé auprès de la clientèle de particuliers. Le taux de

bancarisation se situe actuellement à 19%2 en 2011 (selon la

Directrice nationale de la BCEAO Sénégal) mais c'est compte tenu

du Système Financier Décentralisé (SFD)3,

autrement appelé institutions de micro finance contrairement aux pays

développés où cet indicateur est

généralement supérieur à 85%.

Ce constat s'explique par plusieurs facteurs structurels. On

peut notamment observer que la majorité de l'économie

sénégalaise est à dominante rurale, ce qui a pour

conséquence une concentration des agences autour des grandes villes.

Cumulé à un maillage des transports très

1

http://www.ansd.sn/publications/annuelles/autres_donnees/Indicateurs_Generaux_2000_2008.htm

2

http://www.legriot.info/3668-senegal-une-hausse-du-taux-de-bancarisation/

consulté en avril 2012

3SFD: Systèmes Financiers

Décentralisés. Il s'agit d'un autre nom pour designer les IMF. De

façon rigoureuse, il existe une différence entre ces deux termes;

IMF étant plus réducteur. Mais pour ce travail, nous les

considérons égaux et utiliserons le terme SFD.

1

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

hétérogène, ce point rend les agences

difficiles d'accès pour la majorité de la population. De plus,

les paiements scripturaux sont peu développés du fait du

coût élevé de l'accès aux services financiers et de

la forte tradition des paiements en espèces.

Toutefois, un tel constat ne doit pas apparaître comme

une fatalité. En effet au Sénégal, le taux de

pénétration élevé du mobile, 73,8 %4 en

mars 2011, cumulée à la mise en place de services innovants et

d'un cadre technico-légal du secteur des

télécommunications incitatif, peut entrainer de fortes

avancées, en jouant comme un véritable catalyseur de

bancarisation.

Dans cet ordre d'idée, le secteur financier

sénégalais, après avoir souffert, pendant de nombreuses

années, de lacunes, se met à la page ; et les

établissements financiers entament leur expansion par le biais du

développement des technologies. Faute de relais physiques puissants, les

institutions financières disposent désormais d'une parade

efficace : les transactions par téléphone

mobile.

La présente étude devra donner une réponse

aux questions suivantes :

Le mobile banking est-il une solution efficace et efficiente

pour offrir des services financiers aux non-bancarisés ?

La réponse à cette question centrale

nécessite d'élucider d'autres interrogations telles que :

Q1 : Comment le mobile banking est perçu au

Sénégal ?

Q2 : Le mobile banking est-il une solution adéquate aux

besoins financiers des agents économiques au Sénégal?

Q3: Comment le mobile banking peut faciliter l'accès

aux services financiers aux populations

non bancarisées ?

L'objectif général de ce travail est de

déterminer les facteurs explicatifs de la sous bancarisation et

identifier, à travers les TIC, des solutions permettant la

réduction de la faible bancarisation au Sénégal.

Les objectifs spécifiques sont formulés en

fonction des trois problèmes spécifiques retenus dans le cadre de

l'étude. Il s'agira donc:

4

http://www.artpsenegal.net/telecharger/document_Tableau_de_bord_mobile_31_mars_2011_350.pdf

consulté en octobre 2012

2

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

O1 : de montrer les raisons qui

empêchent l'utilisation de masse des services bancaires au

Sénégal.

O2 : d'identifier et d'étudier les

différents dispositifs ayant recours aux technologies offertes par le

mobile qui pourraient être mis en à contribuer pour la

réduction des coûts élevés liés aux

transactions bancaires et à l'amélioration de l'offre de services

financiers.

O3 : de persuader que le mobile banking est

effectivement une solution visant l'assouplissement des conditions d'ouverture

et d'entretien de(s) compte(s) et permet également de pallier aux

difficultés des banques d'offrir des services bancaires touchant une

large frange de la population sénégalaise, en particulier les

zones rurales.

Dans la poursuite de ces objectifs, nous déclinons les

hypothèses suivantes :

H1 : Dans un contexte marqué par une

convergence très poussée entre banque et TIC, le niveau de

bancarisation est associé positivement au taux de

pénétration du mobile.

H2 : Les coûts de transactions du

mobile banking relativement faible influence positivement à la

vulgarisation de celui-ci en le rendant plus accessible aux populations

à revenus modestes.

H3 : L'accès aux services du mobile

banking est indépendant de la densité du réseau

bancaire.

Pour une démarche cohérente du sujet, ce travail

sera structuré en trois chapitres. Dans le premier, nous effectuerons

une analyse du secteur bancaire ce qui nous permettra de faire l'état

des lieux de la bancarisation et de l'environnement du mobile banking au

Sénégal. Ensuite, nous traiterons le cadre théorique et la

revue de la littérature des TIC et de la sous bancarisation. Puis, le

troisième chapitre sera consacré à l'approche

méthodologique et l'évidence empirique de l'utilisation du mobile

banking sur le niveau de bancarisation et les recommandations qui en

découleront.

3

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

Chapitre I : Etat des lieux de la bancarisation et du

mobile banking et modèle de relation TIC-Bancarisation

Dans ce premier chapitre, il va être essentiellement

question, dans la première section, de faire l'état des lieux de

la bancarisation et des TIC associées au m-banking. Dans cette section,

nous parlerons d'abord du réseau bancaire et niveau de bancarisation au

Sénégal. La deuxième section, consacrée aux grandes

expériences de M-banking, se préoccupera essentiellement de la

présentation des différents opérateurs M-banking.

Section I : Etat des lieux de la bancarisation et du

mobile banking au Sénégal

1.1. Etat des lieux de la bancarisation au

Sénégal :

Le Sénégal est considéré comme un

pays sous bancarisé malgré qu'il dispose du réseau

bancaire le plus étoffé de l'UEMOA après le Mali, avec 233

agences et bureaux soit 22% du total de l'Union en 20055.

D'abord, il est important de souligner que le paysage bancaire

sénégalais a connu une forte évolution entre 2004 et 2006

avec l'ouverture de cinq (05) nouvelles banques notamment la Banque

Régionale de Solidarité (BRS - Sénégal), la Banque

des Institutions Mutualistes d'Afrique de l'Ouest (BIMAO), créée

par la Confédération des Caisses Mutualistes d'Afrique de

l'Ouest, Attijariwafat- Bank Sénégal, une filiale de Attijariwafa

Bank Maroc, de la Banque Atlantique Sénégal, une filiale de

Atlantic Financial Group et de International Commercial Bank

Sénégal. Ces cinq (05) nouvelles banques portent le nombre total

de banques en activité à vingt (20)6.

Cependant, une bonne partie du réseau bancaire reste

concentrée dans la région de Dakar et son agglomération.

Ainsi, malgré le nombre impressionnant de banques installées au

Sénégal, le taux de bancarisation reste très faible.

Ensuite, lancée dans une campagne de mobilisation

depuis septembre 2010 en vue d'augmenter le taux de bancarisation au

Sénégal, la BCEAO est parvenue à faire passer le taux qui

n'était alors que de 7% en début 2010 à 19%26

au dernier trimestre 2011, mais c'est

compte tenu du secteur de la microfinance.

En effet,

aujourd'hui 19% des Sénégalais détiennent un compte

bancaire grâce à cette

5

http://www.finances.gouv.sn/lire-le-contenus,23.html

consulté en novembre 2011 6

http://www.finances.gouv.sn/lire-le-contenus,23.html

consulté le 5 novembre 2011

4

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

campagne, a annoncé Madame Fatimatou Zahra Diop,

Directrice nationale de la BCEAO au Sénégal7.

Par ailleurs les objectifs initialement fixés par la

BCEAO étaient de porter le taux de bancarisation au

Sénégal à 20% d'ici 2012. Objectif atteint selon Mme Diop,

vu que le taux est déjà de 19% en 2011. Outre les principaux

acteurs que sont les banques et les institutions de microfinance, cette

campagne a été une réussite dans le rang des usagers des

banques, les membres des associations de commerçants et également

des étudiants. Ce taux de bancarisation comptabilise tant bien les

comptes ouverts auprès des institutions de microfinance que ceux des

clients du secteur bancaire officiel, et peut encore être

amélioré davantage.

Puis, il est important de noter que le secteur bancaire et

financier sénégalais a connu de grandes avancées au cours

de la dernière décennie. Il s'est notamment diversifié,

tant en nombre que de par sa structure et comprend, à fin août

2011, 20 banques et 3 établissements financiers avec un réseau de

233 agences7. Parallèlement aux réseaux bancaires qui

se sont développés, les institutions de micro finance ont aussi

beaucoup évolué, passant de 121 unités en 2000 à

896 unités en 20077. En effet, jusqu'à une

période récente, le secteur ne comportait, pour l'essentiel, que

quelques grandes banques classiques à capitaux français.

Aujourd'hui, les institutions bancaires et financières qui le composent

vont de la structure de micro finance à la très grande banque

fusionnée. Vraiment, le paysage financier s'est beaucoup enrichi au

cours de ces dix dernières années. Ainsi, il existe, à

côté de plusieurs banques classiques, des banques

spécialisées dans le financement de l'agriculture, de l'habitat

ou de type islamique et une banque de marchés. Le secteur a

également connu une certaine maturité puisqu'il compte

actuellement sept (7) établissements bancaires de grande taille (total

bilan supérieur à 100 Mds FCFA), deux (2) de taille moyenne

(total bilan compris entre 50 et 100 Mds) et six (6) de petite taille (total

bilan inférieur à 50 Mds)7. De même, la

géographie du capital des établissements s'est sensiblement

modifiée, avec l'installation de banques à capitaux

sénégalais et africains.

Ainsi, le taux de bancarisation élargi (banques et

institutions de microfinance comprises), encore faible, se renforce

graduellement et s'établit à 12,3% en 2007 et de 19% en

20108.

7Bilan du secteur bancaire dressé par la

directrice nationale de la BCEAO Sénégal,

www.microfinance.sn/actualites.php

consulté en novembre 2011

8 Source :

www.microfinance.sn/actualites.php

consulté en novembre 2011 consulté en novembre 2011

5

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

Même si le nombre de banques en activités au

Sénégal est assez important, il importe de relativiser

l'affirmation qui stipule qu'il y a trop de banques, au regard justement du

niveau de bancarisation de l'économie mais également et surtout

de la faible couverture géographique du réseau bancaire.

A notre sens, on ne peut vraiment pas affirmer qu'il y ait

trop de banques, si l'on part du principe que la concurrence est saine, par

essence. Auparavant, on avait quelques grandes banques qui dominaient le

marché, qui intervenaient autour de la Place de l'Indépendance,

n'avaient pas ou peu d'implantation dans le reste du pays et étaient

donc peu accessibles à l'écrasante majorité de la

population. Depuis 5 à un peu moins de 10 ans, on voit un formidable

développement des installations de banques. L'intérêt est

que cela facilite l'accessibilité, pour les populations, aux services

bancaires et financiers. Le renforcement du réseau bancaire permet donc

de développer la bancarisation de nos économies et contribue

ainsi à apporter une réponse au besoin d'intégrer le

secteur informel à l'économie moderne.

Au total, on se retrouve dans un processus où, d'un

côté, il y a plus de banques répondant à une plus

grande variété des besoins du consommateur et, de l'autre, on

assiste à un regroupement se traduisant par la construction de grands et

solides ensembles mais toutes ces performances sont entassées par la

concentration de l'essentiel des banques à Dakar et dans les capitales

régionales.

Comme nous venons de le mentionner ci haut, au cours des cinq

dernières années, le système bancaire

sénégalais a enregistré une augmentation sensible du

nombre d'établissements de crédit (banques et

établissements financiers). Cette évolution, qui s'est

amorcée au milieu des années 1990, à la suite des

réformes entreprises par les Autorités monétaires pour

éradiquer l'immixtion de l'Etat dans le secteur (libéralisation

du secteur, privatisation des banques nationales, etc.) en réponse

à la crise bancaire à laquelle la zone a été

confrontée durant les années 1980, a été

impulsée au cours de ces dernières années par trois

facteurs principaux.

D'abord, la relative rentabilité de l'activité

bancaire dans la zone, comme l'atteste le résultat net des

établissements.

Ensuite, l'existence d'une épargne à faible

coût, en liaison avec la relative maîtrise de l'inflation dans

l'Union.

Enfin, le niveau relativement faible du capital minimum

exigé jusque-là pour la création d'un établissement

de crédit dans zone UEMOA.

6

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

A ces principaux facteurs, il y a lieu d'ajouter, au plan

interne, la convertibilité du franc CFA et son arrimage à l'euro

qui lui confère une certaine stabilité. Au niveau externe,

l'abondance de liquidité des banques des pays producteurs de

pétrole, notamment du Nigeria et de la Libye, en relation avec

l'envolée des cours du pétrole de ces dernières

années, a été également un facteur d'incitation

à la conquête de nouveaux marchés.

Par ailleurs, le Sénégal a

bénéficié au cours de ces dernières années

d'une stabilité politique et d'une croissance économique

soutenue, en particulier sur la période 1994-2005.

Au total, sur les 20 établissements de crédit, 8

unités, soit plus du tiers (40%) des établissements ont

été créées après 1999. Ces nouvelles

unités appartiennent, pour la plupart, à des groupes bancaires

étrangers qui sont au nombre de 11 en activité à ce jour

au Sénégal.

L'un des traits caractéristiques des évolutions

observées est la diversification des pays d'origine des maisons-

mères des banques au Sénégal, historiquement

dominées par les groupes français. La nouvelle cartographie de

l'actionnariat du système bancaire distingue essentiellement trois

pôles. A savoir les capitaux étrangers historiques provenant de

l'Occident (7 groupes) dont notamment la France, les capitaux provenant des

pays arabes (4 groupes) et les capitaux de l'Afrique subsaharienne (9

groupes).

D'une manière générale, il y a lieu de

relever que l'offensive des groupes bancaires étrangers, au-delà

des frontières de leurs pays d'origine, ne concerne pas

spécifiquement le Sénégal. Ce phénomène est

également observé dans les autres régions en

développement et dans les pays émergents. Ainsi, sur 33 banques

que comptaient la Communauté Economique et Monétaire de l'Afrique

Centrale (CEMAC) en 2005, 25 étaient contrôlées par des

groupes étrangers, soit 75,8%.

En tout état de cause, le taux de bancarisation reste

toujours faible et son élévation constitue le défi majeur

à relever par les acteurs du secteur financier.

1.2.Les grandes expériences M-banking

Les entretiens et recherches documentaires effectués

lors de l'étude ont permis d'identifier un certain nombre d'initiatives

relatives au mobile banking et plus généralement à

l'utilisation des TIC pour les services financiers au Sénégal.

Avant de présenter les grandes expériences de

M-banking au Sénégal, il s'avère intéressant de

présenter le M-Pesa, un modèle d'appropriation du M-banking en

Afrique.

7

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

1.1.1. M-PESA, un modèle de réussite de

mobile banking par excellence

Les expériences les plus connues de mobile banking en

micro finance dans le monde ont été à l'initiative

d'opérateurs téléphoniques : on les nomme « telco-led

». Parmi ces expériences, la plus grande réussite qu'il

convient de citer plus particulièrement est M-PESA9 au Kenya,

dont l'opérateur est Safaricom (Vodaphone).

1.1.1.1. Le défi

Mis au point par Vodafone et lancé commercialement par

sa filiale kenyane, Safaricom, M-PESA est un système de paiement

électronique et de réserve de valeur portant sur des montants peu

élevés (les transactions sont plafonnées à 500

dollars), accessible à partir de téléphones mobiles

ordinaires.

Après avoir ouvert un compte M-PESA, les usagers

peuvent utiliser leur téléphone pour transférer des fonds

aussi bien aux usagers qu'aux non usagers du système, régler des

factures et acheter du temps d'utilisation à un tarif forfaitaire peu

élevé pour chaque transaction. Le coût abordable du service

a grandement contribué à mettre les services financiers formels

à la portée de la population pauvre du Kenya.

1.1.1.2. Les résultats

À la fin de 2009, neuf millions de

personnes10, soit 40 % de la population adulte du Kenya, avaient

adopté M-PESA depuis son lancement au milieu de l'année 2007. Les

transferts mensuels réalisés de personne à personne par le

biais du système se montent en moyenne à 320 millions de dollars,

soit environ 10 % du PIB kenyan sur une base annuelle. L'adoption très

rapide de M-PESA constitue une preuve manifeste de la confiance de la

population à l'égard de la nouvelle technologie et

démontre qu'il existe une importante demande latente de services

d'envois de fonds. Récemment, M-PESA a commencé à

autoriser les paiements institutionnels, permettant aux entreprises d'utiliser

le système pour verser les salaires et recouvrer les paiements de

factures.

1.1.1.3. Les enseignements

Trois grandes leçons se dégagent de

l'expérience M-PESA. Tout d'abord, l'initiative montre que le recours

à la technologie mobile permet à d'importants groupes de

populations pauvres dépourvus de services bancaires d'accéder aux

services financiers. Ensuite, elle montre

9 PESA signifie « argent » en Swahili

10

http://go.worldbank.org/OFDGU60

8

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

combien il est important d'utiliser des modèles de

recettes basés sur l'utilisation plutôt que sur les valeurs en

recouvrement pour fournir des services financiers à la clientèle

pauvre. Contrairement aux banques classiques, qui font

généralement une distinction entre les clients rentables et non

rentables selon le solde probable de leur compte et leur capacité

à absorber des prêts, M-PESA est accessible à tous les

clients du réseau mobile de Safaricom qui ouvrent un compte. Enfin,

l'expérience M-PESA met en évidence la nécessité de

disposer d'une plate-forme de transaction à faible coût permettant

de répondre aux besoins de paiement des clients à faible

revenus.

1.1.2. Les grandes expériences de mobile banking

au Sénégal :

Le mobile banking est bien à l'ordre du jour au

Sénégal, avec plusieurs prestataires privés soucieux de

proposer une offre en ce domaine. A ce stade de l'étude, il reste

toutefois difficile de clarifier l'état d'avancement de la plupart des

entreprises en cours ou projetées. L'utilisation des TIC et notamment de

la téléphonie cellulaire s'inscrit en effet dans :

une démarche d'innovation technologique où les

projets peuvent évoluer très rapidement du point de vue

technique, mais qui subissent souvent un très gros décalage entre

ce qui est prévu et annoncé par les porteurs des projets et ce

qui est effectivement lancé et disponible sur le marché ;

un contexte concurrentiel où la confidentialité

des projets est souvent de rigueur (aspects techniques en phases de prototypage

ou de pilote ; aspects commerciaux des partenariats signés ou en cours

de négociation).

Toutefois, l'étude a identifié un certain nombre

de fournisseurs de services ou de solutions M-banking avec des

expériences ou projets bien avancés :

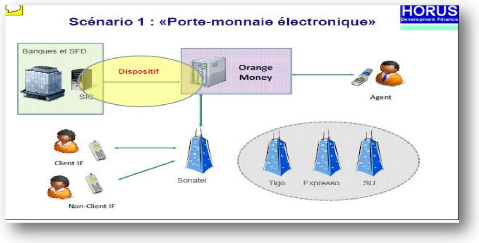

1.1.2.1. Sonatel-Orange qui a lancé Orange

Money au Sénégal depuis avril 2009

L'offre « Orange Money » est un service qui

apparaît comme le plus important, de par sa dimension

sous-régionale et au vu des capacités opérationnelles et

commerciales d'Orange. Sonatel-Orange est aussi le seul opérateur

téléphonique sénégalais ayant manifesté son

intention de lancer une offre mobile banking.

L'offre « Orange Money » permet aux clients d'Orange

d'ouvrir un compte de monnaie électronique et d'accéder aux

services suivants :

9

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

Dépôt et retrait d'argent sur le compte Orange

Money (ce qui revient à une conversion de monnaie fiduciaire en monnaie

électronique et vice-versa) auprès de partenaires, agents

distributeurs, et ce pour un montant unitaire maximal de 400 000 CFA (jusqu'en

fin 2011).

Transferts d'argent de particulier à particulier (entre

clients Orange Money). Achat de crédit téléphonique

Orange.

Paiement de biens et services (auprès d'agents accepteurs)

à terme.

Paiement de factures (partenaires accepteurs) à terme.

Le client Orange ayant souscrit au service achète des

unités de valeur de monnaie électronique auprès du

réseau de distribution lesquelles sont stockées sur un compte

Orange Money rattaché à son téléphone mobile et

utilisables pour réaliser les différentes opérations. La

technologie utilisée fait appel à des sessions USSD (lorsque le

client effectue une transaction) et à des SMS de confirmation. La

solution technique sous-jacente est basée sur une solution logicielle

Mobiquity développée par la société informatique

Comviva (ex Bharti Telesoft) et adaptée aux spécifications

d'Orange.

Une banque (en l'occurrence BICIS, la filiale nationale de la

BNP dans la sous-région) est en charge de l'émission et de la

garantie de la monnaie électronique. La banque apporte sa garantie de

bonne fin vis-à-vis de l'ensemble des utilisateurs, assume le dispositif

de contrôle, et assure la bonne conformité du service à la

réglementation bancaire en vigueur.

Sonatel est l'opérateur technique qui est en charge de

la plateforme (tous les comptes virtuels Orange Money sont

hébergés sur le serveur de la Sonatel). La Sonatel est

également gestionnaire de l'ensemble des opérations auprès

de tous les utilisateurs, en assurant notamment la constitution et l'animation

du réseau de partenaires accepteurs et distributeurs, et plus

généralement toutes les actions marketing.

Le nombre de clients inscrits à Orange Money

dépasserait les 650 000 utilisateurs à fin juillet 2011 (source :

Selon Monsieur KIBA, Chef Département Orange Money à la Sonatel).

Le nombre de transactions réalisées n'est pas divulgué. Le

réseau d'agents partenaires est en cours de développement (des

points de vente annoncés : réseau Orange, distributeurs

agréés divers,... ; beaucoup moins sont listés sur le site

Web d'Orange). L'offre semble donc encore trop jeune pour en faire un premier

bilan.

10

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

A ce jour, il apparaitrait que si les SFD manifestent

effectivement leurs intérêts pour un partenariat avec Orange et

reconnaissent la pertinence du service pour le client final, le modèle

économique initialement proposé par Orange a pu constituer un

facteur de blocage, avec notamment une rémunération d'Orange

jugée trop élevée pour le paiement

d'échéances via Orange Money. Un autre point de blocage concerne

le manque de partage des revenus de transactions effectuées par le

client final et la difficulté pour les « facturiers »

d'apprécier l'économie réalisée sur les coûts

d'encaissements grâce à ce système alternatif.

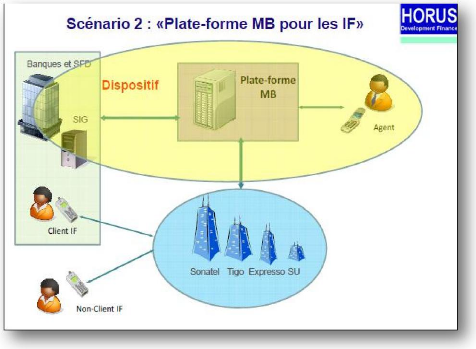

1.1.2.2. SGBS a lancé Yoban'tel 11

en 2009:

La SGBS, filiale du groupe Société

Générale et première banque du Sénégal, a

lancé l'offre Yoban'tel sur le marché sénégalais,

en juin 2010. Yoban'tel s'adresse à toute personne détentrice

d'un téléphone portable, qu'elle soit bancarisée ou non,

et quel que soit son opérateur téléphonique. Le service

fonctionne en mode prépayé avec la sécurité d'une

transaction bancaire. Pour asseoir le développement de Yoban'tel, la

SGBS a noué des partenariats avec plusieurs acteurs sur le marché

sénégalais :

Le Crédit Mutuel du Sénégal (CMS),

première Institution de Microfinance, pour les inscriptions et la

gestion des espèces ;

Tigo, opérateur téléphonique, pour la

distribution du service dans ses points de vente et l'achat de recharges

téléphoniques.

Contrairement à Orange, la Société

Générale a fait le pari d'un modèle ouvert, permettant

à tout détenteur de mobile de se connecter, quel que soit son

opérateur téléphonique. Mais, elle travaille avec le

Crédit Mutuel du Sénégal, institution de micro finance,

pour les inscriptions et la gestion des espèces, et l'opérateur

téléphonique Tigo pour la distribution du service et l'achat de

recharges dans ses points de vente.

1.1.2.3. La société Cellular Systems

international et la Poste Finance ont lancé « W@ri »/Call

money

La société Cellular Systems International qui a

fourni à Postes Finance un service de notification par SMS des

transferts d'argent (« Wari » / Call Money) et qui a pour ambition de

développer une plateforme de services. La société CSI

(Cellular Systems International) a

11 Yoban'tel : contraction des mots : yobanté

(envoi en wolof) et téléphone.

11

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

fourni une solution de notification des transferts d'argent

pour la Poste et a pour ambition de développer une plate-forme de

services au périmètre très large.

Call Money est un système mis en place par La Poste

pour faciliter le transfert d'argent par télé mandat. Il permet

à l'expéditeur disposant d'un téléphone portable

d'indiquer le numéro de portable du bénéficiaire. Le

destinataire reçoit un SMS l'informant de la disponibilité du

transfert et l'expéditeur recevra un SMS de confirmation lorsque le

mandat a été remis.

1.1.2.4. GIM UEMOA

La monétique un levier de bancarisation des populations

de l'UEMOA. C'est ce que veut réaliser le GIM de l'UEMO qui vient de

lancer GIM Mobile. Ce système permet aux populations, bancarisées

ou non, d'envoyer ou de retirer de l'argent dans les guichets

automatiques des principales banques via le

téléphone portable.

Après avoir, entre autres, mis en

place une plateforme monétique interopérable pour l'ensemble des

banques et établissements financiers de l'espace UEMOA, le GIM-UEMOA a

lancé, avant-hier à Dakar, le GIM mobile. Cette solution de

`mobile banking' que le GIM-UEMOA a mis à la disposition de la

communauté bancaire, permet à toute banque qui le souhaite

d'offrir à sa clientèle les différents produits et

services bancaires à partir d'un téléphone portable. Elle

apporte, selon ses initiateurs, une réelle réponse à la

problématique de la proximité des produits et services bancaires

et à l'augmentation du taux de bancarisation qui est encore faible pour

faire face au défi de développement des services financiers

nécessaires au renforcement de l'économie africaine. Le GIM

mobile permet, en effet, au secteur public et au secteur privé de

l'UEMOA d'atteindre les zones rurales historiquement inaccessibles par les

services financiers classiques du fait des infrastructures et du pouvoir

d'achat des populations. Avec un taux de pénétration de 50 % en

Afrique, le téléphone portable est devenu aux yeux du GIM un

outil qui peut révolutionner le système financier et bancaire

dans le continent qui fait face à d'énormes disparités

pour l'accès à ces services. Sur le mobile, la banque sera

désormais plus proche des clients.

Cette plateforme qui sera installée sur le

téléphone va permettre aussi aux banques d'engranger de nouvelles

commissions sur les services financiers de proximité à moindres

coûts et ainsi accroître leur produit net bancaire. En effet, avec

ce service, une personne qui n'a pas de carte bancaire et non titulaire de

compte peut retirer de l'argent dans les 1 600 guichets automatiques des

banques sur lesquels ce système fonctionne. « Une manière

de

12

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

pousser petit à petit les populations vers la

bancarisation. Les populations vont apprendre à retirer de l'argent. On

va faire une éducation financière avec, graduellement, des sauts

qualitatifs. Moi, je fais partie de ceux qui pensent qu'on doit faire de

l'inclusion financière par les services », déclare Blaise

Ahouantchede, directeur général du GIM-UEMOA12. Le GIM

est un régulateur. En tant que gendarme de la monétique dans

l'UEMOA, il a commencé par étudier les questions de

sécurité. Le GIM peut assurer que tout ce qui sera dans le

marché sera en sécurité optimale.

Toutefois il doit exister un gestionnaire de plateforme. Il

met à disposition la plateforme technique permettant de réaliser

les transferts entre e-money et de gérer les interactions bancaires. Il

est la clé de voûte de ce système. En effet, il gère

le processus du paiement, en opérant un système de paiement, en

fournissant une interface vers les acteurs ou les outils de paiement permettant

les transferts financiers. Ce rôle est central dans la

problématique du M-paiement et différents types d'acteurs peuvent

se positionner à ce niveau : opérateurs, institutions

financières, fournisseurs de service indépendants.

12

http://www.xibar.net/Monetique-interbancaire-regionale-Gim-mobile-pour-une-inclusion-financiere-dans-l-Uemoa_a40250.html

consulté en janvier 2012

13

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

Section II : Modèle de relation TIC et

bancarisation

Même si les expériences ne sont pas encore

très développées, il apparaît que l'utilisation des

TIC pour effectuer des transactions financières présente de

nombreux avantages permettant notamment de faire face aux principales

contraintes qui entassent le processus de bancarisation de masse au

Sénégal. Ces contraintes sont essentiellement liées

à la faible densité du réseau bancaire, aux coûts de

transactions bancaires élevés et aux conditions d'ouverture et

d'entretien de compte(s) qui ne sont pas très lourdes mais demeurent

contraignantes pour une bonne partie des populations. Avant de

développer ces facteurs inhibant la bancarisation, facteurs pour

lesquels le m-banking propose des solutions, nous présenterons d'abord

le contexte d'apparition de cette innovation technologique.

2.1. Contexte d'apparition du mobile banking :

A l'heure actuelle de la mondialisation, l'Afrique pourrait

avoir une longueur d'avance sur les pays développés en termes

d'innovation. En effet, sur un continent où le cash est pour 90% des

habitants le moyen de paiement, et où le taux de

pénétration (42 % en 2010) du mobile ne cesse de croitre,

l'avènement d'un nouveau système de paiement basé sur le

mobile ne peut être qu'une grande révolution. L'Afrique, est l'un

des continents au monde où le m-banking rencontre le plus grand

succès. Ceci s'explique en partie par l'étroite collaboration

entre opérateurs télécoms et banques. Cette

dernière se faisant dans de meilleures conditions qu'ailleurs.

En effet, les institutions financières tendent à

ne considérer les nouvelles technologies que comme de nouveaux canaux de

distribution. Elles n'appliquent donc pas des solutions exploitant totalement

le principal atout de ces nouvelles technologies, qui est la

disponibilité d'un réseau étendu, pour entre autre y

déposer et retirer de l'argent. Et fort est de constater

également que les opérateurs télécoms ont su capter

l'opportunité de construire une véritable offre bancaire sur

mobile, appelée le m-banking, qui non seulement exploite le

réseau, mais vise les populations non bancarisées, permettant

ainsi à cette population de déposer ou de retirer de l'argent

à travers les points d'accès du réseau. Le m-banking est

donc un service qui compense un temps soit peu le vide créé par

le faible taux de bancarisation.

L'enjeu du m-banking est d'apporter une solution pratique pour

favoriser le développement et la sécurisation des services

bancaires, basé principalement sur les services de transfert d'argent.

Toutefois, le m-banking devra progressivement se développer autour de

services complémentaires tels que le paiement des factures, les

subventions etc. Dès lors nous

14

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

assistons déjà à une forte progression de

ces offres particulièrement celle du m-paiement, sur tous les continents

particulièrement en Afrique, qui serait d'après les experts,

championne du paiement par téléphone mobile.

2.2. Quelques difficultés du secteur bancaire et

potentiel apport du M-banking

2.1.1. La faible densité du réseau

bancaire :

La densité du réseau bancaire est

également un indicateur pour apprécier le degré de

bancarisation d'une nation. La densité démographique du

réseau bancaire peut être définie comme étant le

nombre d'agences bancaires disponibles pour 5 000 habitants. Elle est

très faible au niveau des pays membres de l'UEMOA. Il y a 1,4 agence ou

bureau bancaire pour 100 000 habitants13. La norme

communément admise au niveau international est de 01 agence ou un bureau

bancaire pour 5000 habitants.

Le terme « réseau bancaire » désigne

l'ensemble des agences et bureaux où sont commercialisés des

services bancaires et assimilés. L'importance de ce réseau varie

suivant le niveau de développement mais aussi suivant la

réglementation. En effet, dans la plupart des pays

développés, il existe un réseau dense capable de desservir

les populations, quelque soit leur lieu de résidence. La densité

du réseau est estimée en France à une agence bancaire pour

4.000 habitants, en Suisse à une agence pour 2000 habitants et en

Allemagne, à une agence pour 1.750 habitants14. Par contre,

dans les PED, le réseau bancaire est en général moins

dense traduisant l'exclusion géographique dont est victime une frange

importante de la population.

La densité est estimée dans les pays membres de

l'UEMOA à une agence bancaire pour 116.000 habitants et au Maroc

à une agence bancaire ou postale pour 10.000 habitants15.

Le Sénégal est classé dans les «

marchés émergents» du point de vue des marchés

financiers. La population sénégalaise, dont la majorité

est en zones rurales, vit dans un contexte social et démographique

encore fragile, avec un taux d'alphabétisation insuffisant et un faible

taux de bancarisation, insuffisamment compensée par la couverture des

systèmes financiers décentralisés. Le taux d'accès

de la population aux services financiers formels n'atteindrait pas 20% de la

population. Sur les 1067 points de service de SFD répartis sur le

territoire

13 Source : commission bancaire de l'UEMOA, rapport

annuel BCEAO 2010

14 Alliance for Financial Inclusion, Services

financiers via téléphonie mobile, les approches

réglementaires qui améliorent l'accès aux services

financiers

15Alliance for Financial Inclusion, Services

financiers via téléphonie mobile, les approches

réglementaires qui améliorent l'accès aux services

financiers

15

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

sénégalais et recensés en 2007 lors de la

cartographie du secteur et regroupant tous les types de structures, presque la

moitié (49%)16 se situait dans des communautés

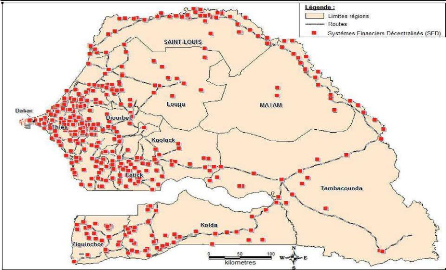

rurales. La carte ci-dessous montre un maillage territorial des SFD

relativement dense dans l'Ouest du pays et à la frontière Nord et

Nord-est, ainsi que le long des principaux axes routiers, qui sont les zones

regroupant les principaux centres urbains et la majorité des

activités commerciales.

Figure 1 : Carte Position géographique des SFD du

Sénégal ; 2007

Source :

http://imf.semis.sn

consulté le 17 août 2011.

D'après les SFD qui interviennent en zone rurale, le

gap existant entre offre et demande de services de microfinance dans ces zones

ne serait pas à imputer majoritairement à une faiblesse de la

demande solvable, celle-ci restant en grande partie non ou mal

servie. Ce serait dans les contraintes afférentes au

développement d'une offre rentable dans ces zones que se trouverait une

grande partie, certes non exclusive, de l'explication de cette sous

bancarisation.

La dispersion de la clientèle potentielle et le faible

niveau des infrastructures de transport et de communication, sont citées

comme les principales contraintes au développement d'une offre de

services financiers plus conséquente dans ces zones. Certaines petites

institutions sont

16 Source :

http://imf.semis.sn consulté le

17 août 2011

16

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

aussi confrontées à un accès difficile

à des ressources financières adéquates pour

développer leur activité de crédit.

Des difficultés telles que l'isolement

géographique, la faible densité de population des zones rurales

et le faible montant de la plupart des transactions. Ces difficultés

sont aggravées par l'absence d'axes routiers, de services postaux et/ou

bancaires et de réseau de téléphonie fixe. Il ne serait

tout simplement pas rentable pour une banque ou une institution de microfinance

de créer des succursales « en pleine brousse ». Alors que la

majorité de la population sénégalaise vit dans les zones

rurales. La conséquence est que plus de 80% de la population

sénégalaise est « non bancarisée » : la plupart

des personnes n'ont pas accès aux services financiers et n'ont pas de

compte bancaire.

POTENTIEL APPORT DU MOBILE BANKING COMME FACTEUR DE

DEVELOPPEMENT DES SERVICES FINANCIERS AU SENEGAL, NOTAMMENT EN ZONES RURALES

:

Récemment, quelques TIC parmi lesquelles l'Internet,

les terminaux points de vente, et surtout les téléphones

portables, ont cependant commencé à combler cette « fracture

bancaire ». Il est probable que l'intégration des technologies dans

l'offre des services bancaires notamment des systèmes et moyens de

paiement ait un effet sur l'utilisation de ces services par la population et

par conséquent sur le niveau de bancarisation. Le taux de bancarisation

du Japon ne saurait être expliqué par le seul niveau

économique eu égard à la relative faible densité de

son réseau bancaire. Il y a très probablement l'effet des

technologies qui ont rendu les services bancaires plus attrayant et accessibles

à distance. Ce qui a certainement contribué à un fort taux

de bancarisation de la population et parallèlement a favorisé la

réduction des agences bancaires. Pour le Sénégal, qui

souffre d'une insuffisante de ses réseaux bancaires, ces technologies

pourraient servir à accélérer le processus de

bancarisation sans devoir supporter le coût des agences et guichets

physiques sur des territoires aussi vastes et peu occupés. A ce titre,

le processus de modernisation et de démocratisation des systèmes

et moyens de paiement enclenché par le mobile banking depuis un moment

est un signe encourageant. En effet, la majorité des institutions

financières sénégalaises rencontrées

considèrent l'utilisation du téléphone portable comme

étant un outil permettant de faciliter les services financiers,

notamment en milieu rural, par :

la large couverture de réseau sans fil d'un

opérateur mobile et de l'utilisation répandue des appareils sans

fil ;

17

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

la sécurisation des transactions effectuées en cash

;

le développement de produits de transferts, notamment

domestiques ; le paiement de factures (eau, électricité,

téléphone, intrants agricoles...) ; les échanges

d'informations avec les clients (alertes, requêtes) ;

le développement de l'épargne et du

crédit par l'utilisation d'agents agréés de

proximité ;

la possibilité de s'adapter à la mobilité

croissante de la clientèle.

Au total, la forte pénétration de la

téléphonie cellulaire fait de cet outil technologique un

véhicule particulièrement intéressant pour atteindre une

population et des zones géographiques n'ayant pas ou mal accès

à des services financiers de base, mais où l'usage de la

téléphonie mobile est maintenant très répandu.

L'originalité est que le mobile banking repose sur un

principe selon lequel la tendance habituelle est complètement

renversée. En d'autres termes, avec le M-banking au lieu que les clients

se déplacent vers les banques, cet outil permet d'amener les banques

vers les populations.

2.1.2. Les coûts de transactions bancaires

élevés :

Dans les pays émergents, en particulier le

Sénégal, l'accès aux services bancaires est largement

contraint par des coûts de transaction élevés (transport,

frais d'agence), ainsi que par des facteurs culturels qui tendent à

favoriser les réseaux dits informels.

Reprenant une définition de Kenneth Arrow

Williamson17 définit les coûts de transactions comme

les coûts de fonctionnement du système économique.

Williamson entend dégager l'idée simple que dans n'importe quelle

activité économique de l'entreprise, il existe des coûts

automatiquement associés. La Théorie de Williamson, avant tout,

basée sur l'entreprise, postule qu'il faut minimiser ces coûts

afin que l'entreprise puisse produire le bien de manière optimale.

L'enjeu est donc de trouver la meilleure organisation possible

de l'entreprise pour produire ce bien. Williamson, reprenant une idée de

Ronald Coase, considère que l'entreprise n'est pas

17Oliver E. WILLIAMSON, the Economic Institutions

of Capitalism, New York, 1985.

18

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

seulement une fonction de production mais une structure de

gouvernance qu'il faut savoir exploiter. Tout l'enjeu est de savoir utiliser,

selon la situation, soit le marché, soit l'entreprise pour produire ce

bien aux moindres coûts.

Un autre enjeu majeur de la « banque à distance

» est de pouvoir réduire les coûts d'agence et de transport.

Ce point est particulièrement important pour les banques et les

institutions de microfinance, où la faible valeur unitaire des

transactions financières obère la rentabilisation

d'investissements en locaux et investissements coûteux. Cela est encore

plus vrai dans des zones géographiques où la densité de

population est plus faible, la demande solvable plus ténue et où

par conséquent la modestie des transactions unitaires ne peut être

compensée par un effet volume suffisant.

Pour les populations pauvres et isolées, le

mobile-banking présente donc de nombreux avantages : des tarifs trois

à cinq fois inférieurs à ceux pratiqués par les

banques ou les sociétés de transferts d'argent, un accès

aux services vingt-quatre heures sur vingt-quatre et sept jours sur sept,

grâce à des points de distribution au plus proche des populations

et la possibilité d'effectuer des transferts d'argent, même

très faibles, en Peer to Peer.

Le mobile banking permet également de

démocratiser les transferts internationaux, en proposant une offre de

services à des coûts accessibles pour des populations fortement

migrantes.

Les banques ont du mal à franchir ces obstacles pour

atteindre les populations non-bancarisées : « Les

établissements financiers ne sont que faiblement incités à

se concentrer sur les marchés urbains étant donné les

frais administratifs élevés qu'il faut engager pour atteindre ces

marchés en zones rurales par les mécanismes traditionnels »,

explique Frank Nieder du département finance de l'IADB18, la

banque inter -américaine de développement. En misant sur les SMS

et sur le vocal, dans des zones où l'analphabétisme reste

important, les pays émergents font le pari gagnant d'utiliser le mobile,

sans chercher à s'embarrasser de technologies plus performantes.

Le mobile banking est basé sur l'idée d'utiliser

en microfinance un moyen de communication, le téléphone portable,

qui s'est très fortement répandu ces dernières

années, pour :

faciliter l'accès aux services financiers aux populations

non bancarisées ;

18Source :

http://imf.semis.sn consulté en

juillet 2011

19

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

diversifier et améliorer l'offre de services financiers

auprès de la clientèle actuelle ;

réduire les coûts de transaction pour les clients

comme pour les institutions financières dans les zones

éloignées ;

sécuriser les transactions financières dans des

contextes, notamment ruraux, où les autres moyens de communication

(connexions internet, lignes de téléphonie fixe, etc..) sont

inopérants et ne permettent pas de lien en continu (et donc de suivi)

vers les systèmes d'information et de gestion des institutions

financières.

« Si elles étaient largement acceptées, les

opérations bancaires mobiles pourraient accroître de

manière considérable le niveau de bancarisation et ainsi offrir

de plus grandes opportunités économiques aux ménages

à revenus modestes », prédit Frank Nieder de

l'IADB19.

Les banques, en partenariat avec les opérateurs

mobiles, cherchent à développer leur offre mobile et à

utiliser cette technologie comme levier de bancarisation des habitants des pays

émergents. Ces dispositifs sont particulièrement utiles dans les

zones rurales où il n'existe pas de succursales bancaires et où

les autres canaux bancaires traditionnels, tels que les distributeurs

automatiques de billets, les lignes de téléphone fixe et Internet

ne sont pas disponibles.

Le modèle bancaire typique consiste à faire

venir les gens à la banque. Le modèle mobile banking consiste

à amener la banque aux gens, ce qui représente une conception

très différente.

Du point de vue du client, le mobile banking est à

même d'apporter les avantages suivants :

une plus grande proximité du point de service lui

permettant d'effectuer les transactions les plus courantes

(dépôts, retraits, transferts d'argent), d'où une

économie de temps et de coût ;

La commodité de pouvoir effectuer ces transactions

auprès d'agents de proximité locaux, qu'il connaît mieux et

avec lequel il entretient par ailleurs d'autres liens économiques et

sociaux;

La sécurité d'accéder à des services

financiers par l'intermédiaire d'une entité

régulée.

19Source :

http://imf.semis.sn consulté en

juillet 2011

20

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

Au total, les services bancaires par mobile

représentent surtout une opportunité pour les banques

désireuses d'assurer leur croissance. Celles qui visent une croissance

rapide devraient tout spécialement gagner à forger des alliances

stratégiques avec des opérateurs mobiles, en tirant parti de

plusieurs des atouts clés des opérateurs. D'abord, les banques

peuvent tirer avantage de la large couverture de réseau sans fil d'un

opérateur mobile et de l'utilisation répandue des appareils sans

fil dans le cadre d'un programme d'expansion sans agence (par exemple

grâce à des terminaux TPE placés dans des magasins devenus

détaillants bancaires). Le modèle économique des agences,

avec leurs coûts d`investissement et de main d'oeuvre

élevés, penche en faveur de l'établissement d'un

réseau d'agences dans des lieux à forte densité de

population et où les clients réalisent des transactions plus

volumineuses. Les banques peuvent aussi tirer parti des réseaux de

distribution vastes et hiérarchisés des opérateurs mobiles

pour déployer leurs détaillants bancaires.

2.1.3. Les conditions difficiles d'ouverture et

d'entretien de compte(s) bancaire(s) :

Les conditions difficiles d'ouverture et d'entretien de compte

bancaire constituent un autre facteur qui ralentit le processus de

bancarisation au Sénégal. En effet les conditions qu'exigent les

banques pour l'ouverture et l'entretien de compte érigent une

barrière à l'entrée des populations à revenus

modestes dans le système bancaire traditionnel.

Ces conditions peuvent être le montant minimal à

verser et les documents à fournir pour l'ouverture du compte mais

également les frais de tenue de compte.

L'avantage de la banque mobile, ce sont ces

possibilités d'ouverture de compte par les populations non

bancarisées qui sécurisent leurs avoirs sans supporter le moindre

frais.

L'utilisation du téléphone portable pour donner

des ordres de transfert (en compte to compte et en compte to cash), comme pour

effectuer des envois et réceptions d'espèces (cash to cash) en

passant par des agents de proximité, sans avoir à se rendre dans

le guichet d'une institution particulière et sans

nécessité d'y ouvrir un compte, est perçue par les

institutions financières comme un moyen efficace pour développer

ces services et en faire baisser le coût pour le client20.

20Source :

http://imf.semis.sn consulté en

juillet 2011

21

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

La possibilité donnée aux clients de consulter

leurs soldes de compte par SMS peut constituer un service important pour une

certaine clientèle, notamment les salariés et les

commerçants qui attendent paiements de clients ou salaires.

Inversement, l'envoi par les établissements bancaires

d'alertes d'échéances de crédit par SMS à leurs

clients peut éviter à l'agent de crédit d'avoir à

appeler ou à se déplacer la veille ou le jour des remboursements,

et au client d'oublier de venir payer sa traite. La rentabilité des

crédits peut ainsi s'en trouver améliorée.

Le secteur bancaire n'a donc pas fait figure d'exception face

au phénomène de l'émergence des TIC. Comme dans tout autre

secteur d'activité, ces technologies ont su y trouver leur place. Les

banques en viennent à repenser la relation avec leur clientèle.

Très vite, le contact humain n'apparaît plus comme une

nécessité absolue. La banque électronique est

née.

Plus généralement, le mobile banking peut

s'entendre comme l'offre de services financiers utilisant les TIC et permettant

une mobilité de cette offre, c'est-à-dire la mise à

disposition de services financiers par l'usage de canaux de distribution en

dehors des points de service utilisés traditionnellement par les

institutions financières. C'est ainsi que le concept de mobile banking

est étroitement associé à celui de « banque à

distance ».

La « banque à distance »21 est

définie comme l'offre de services financiers en dehors des guichets

« bancaires » traditionnelles (agences bancaires, guichets des

IMF...). Cette offre est souvent effectuée par l'intermédiaire

d'agents (commerçants détaillants par exemple) et elle a besoin

des TIC pour la transmission des détails relatifs aux opérations

: en général, les téléphones portables.

En somme, l'usage de la banque mobile ou du payement par le

secteur bancaire permet une meilleure couverture de la zone de desserte des

services financiers notamment dans les zones rurales et les populations

à faible revenus, une réduction considérable des

coûts de transactions bancaires et un allégement conséquent

des conditions d'ouverture et d'entretien de compte.

21Selon l'article d'Ignacio Mas et Kumar, 2008

«les services bancaires par téléphone mobile : pourquoi,

comment et pour qui ?, source :

www.uit.org, consulté en

août 2011.

22

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

Chapitre II : Cadre théorique et Revue de la

littérature

Dans ce chapitre, il sera question de poser les bases

théoriques relatives à notre sujet d'étude. Il comporte

deux sections : le concept T.I.C. (section 1) et la faible bancarisation

(section 2). L'importance de tout ceci réside dans le fait que ces

notions permettront l'articulation et l'élaboration du travail et

faciliteront la compréhension des concepts utilisés dans

l'étude.

Section I : Les TIC

1.3.Historique et généralités :

Derrière cet acronyme de trois lettres se cache un

ensemble d'outils et de méthodes qui ont changé voire même

révolutionné le monde. Les TIC englobent un large éventail

de services, d'applications et de technologies, faisant appel à divers

équipements (hardware) et logiciels (software) informatiques

fonctionnant souvent par l'intermédiaire de réseaux de

télécommunications.

Apparue au cours des années 90, avec le

développement des réseaux de télécommunications et

la généralisation des technologies de la décennie

précédente, cette expression aux contours assez flous a fini par

désigner, par abus de langage, tout ce qui tourne autour d'Internet et

du multimédia.

Au vu de leur degré d'intégration dans notre

quotidien, le terme TIC a aujourd'hui tendance à se substituer à

celui de NTIC, moins actuel puisque cela fait plus de 20 ans que les TIC ont

bouleversé nos sociétés. Les TIC se traduisent ainsi par

une convergence sans précédent entre l'informatique, les

télécommunications et l'audiovisuel et se veulent accessibles au

plus grand nombre. D'autant qu'avec l'avènement des TIC et notamment

d'Internet, la transmission des données devient quasi instantanée

permettant de communiquer et d'échanger en temps réel avec la

planète entière. Dans son ouvrage « The Medium is the

Message », Marshall McLuhan considère que désormais,

l'humanité serait une même communauté qui «vivrait

dans un même temps, au même rythme et donc dans un même

espace» ; d'où l'impression d'appartenir à un «global

village». Cette révolution est si considérable, que de

nombreux experts la comparent à l'avènement de l'alphabet et

à celui de l'imprimerie. Deux évolutions majeures qui ont

profondément marqué l'histoire humaine et provoqué de

véritables bonds de civilisations.

À la base des TIC, on trouve des services de

télécommunications bien connus, tels que la

téléphonie fixe, la téléphonie mobile et le fax.

Utilisé conjointement avec du matériel et des

23

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

logiciels informatiques, ces services de

télécommunications constituent la base de toute une panoplie

d'autres services comme l'e-mail, le transfert de fichiers d'un ordinateur

à un autre et surtout, Internet qui permet potentiellement à tous

les ordinateurs à travers le monde d'échanger.

1.4.Définition des TIC:

Dans les différentes littératures concernant ce

concept, nous avons constaté qu'il n'y a pas un consensus sur la

définition des TIC vu leurs

hétérogénéités et leurs

complexités.

La définition internationale qui retient comme champ

des TIC des activités économiques qui contribuent à la

visualisation, au traitement, au stockage et à la transmission de

l'information par les moyens électroniques.

Selon Desroches et Delisle, « les TIC sont l'ensemble des

technologies utilisées dans le fonctionnement, la transformation et le

stockage sous forme d'électronique, elles englobent les technologies des

ordinateurs, les communications et le réseau qui relie les appareils tel

que le fax et d'autres matériaux. »22

D'autres définitions comme celle d'HERBERT

SIMON : (prix Nobel des sciences économiques

1998)23 et qui paraît la plus acceptée, est

basée sur les caractéristiques des TIC. Selon cet auteur «

les technologies aident à rendre : Toute information accessible aux

hommes, sous forme verbale ou symbolique, existera également sous forme

lisible par ordinateur; les livres et mémoires seront stockés

dans les mémoires électroniques... ».

Charpentier 24: Les TIC

sont un ensemble de technologies utilisées pour traiter, modifier et

échanger de l'information, plus spécifiquement des données

numérisées. La naissance de ces TIC est due notamment à la

convergence de trois activités.

Au sens strict, les TIC sont composées :

? du domaine des télécommunications qui comprend

lui-même les services et les équipements ;

? du domaine de l'informatique qui comprend le matériel,

les services et les logiciels ;

22B.V. Desroches, S. Delisle : XXVIIIème

Colloque sur les effets des NTIC sur le développement local et

régional : évolution ou changement radicaux.

23

www.jdpro.net : le journal des

professionnels : la révolution des NTIC, 15 juin 2011 24P.

Charpentier : économie et gestion de l'entreprise page 133

24

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

? du domaine de l'audiovisuel qui comprend principalement la

production et les services audiovisuels ainsi que l'électronique grand

public.

Cette convergence génère une multitude de

nouvelles possibilités. Les TIC abolissent les frontières. Elles

regroupent un ensemble d'outils qui sont interconnectés, combinés

et qui permettent un maximum d'interactivité.

Ainsi nous pouvons définir les technologies

d'information et de communication comme étant l'ensemble des

technologies d'informatiques et de télécommunication, elles sont

les résultats d'une convergence entre technologies. Elles permettent

l'échange des informations ainsi que leurs traitements. Elles offrent

aussi de nouveaux moyens et méthodes de communication.

Toutes ces technologies tournent autour du réseau

Internet, ce dernier a permis le raccourcissement des délais dans la

diffusion et le partage des informations.

Il est clair que la technologie Internet fait figure de leader

dans l'intégration des TIC, au point où TIC et Internet

deviennent de plus en plus indissociables.

On assiste à une certaine démocratisation des

TIC puisqu'elles sont maintenant accessibles à tous ceux qui sont

équipés de téléphone mobile, d'un ordinateur

personnel et ses accessoires. Le nombre de personnes y ayant accès

augmente donc de manière très importante depuis ces

dernières années. Ce qui n'est pas sans effet sur l'ensemble de

la société économique, culturelle, éducative, etc.

Leur développement rapide se traduit par la multiplication de nouvelles

applications (bureautique, multimédia, télématique) qui

contribuent aux transformations du travail, de l'organisation des entreprises,

des relations internes et des relations avec les différents acteurs de

l'environnement (fournisseurs, clients, partenaires, organismes sociaux,

administration...).

1.5.Définition du secteur des TIC :

Les TIC comprennent tout d'abord le matériel

informatique, les logiciels et les matériels de

télécommunications.

La définition de l'OCDE est un peu plus large

puisqu'elle inclut, en outre, le commerce de gros équipements

industriels. Le principe consiste à retenir l'ensemble des secteurs

d'activités économiques qui contribuent à la

visualisation, au traitement, au stockage et à la transmission de

l'information par des moyens électroniques.

25

Master II Recherche : Monnaie Finance Banque / Promotion

2009-2011

Contribution des TIC à l'amélioration du niveau de

bancarisation au Sénégal : cas du mobile banking

1.6.TIC, dualités : Nord-Sud, riche-pauvre et

lettrés-illettrés :

D'abord, la géographie mondiale des TIC

caractérisée par une fracture numérique entre les pays

industrialisés et les pays en développement, bien qu'elle ne soit

qu'imparfaitement mesurée, s'accentuent de manière brutale au

moment où les TIC connaissent un développement exponentiel dans

les pays les plus avancés. Le rapport sur le développement humain

(PNUD 2001)25 fait état de forte disparité

internationale en matière d'usage des TIC.

Toutefois, la plupart des experts qui se sont

intéressés à l'analyse des TIC au contexte de

développement, s'accordent sur un seul point en qualifiant les TIC comme

un des principaux outils de développement. Il est vrai que dans les pays

en voie de développement, le terme TIC désigne un des moyens

permettant de désenclaver les zones isolées et d'éradiquer

ainsi la pauvreté ambiante qui mine le développement.

Ensuite l'usage des TIC dans ces pays se limite encore