Contribution des TIC ( Technologie de l'Information et de la Communication ) à l'amélioration du niveau de bancarisation au Sénégal: cas du mobile banking( Télécharger le fichier original )par Mohamed DIALLO Université Cheikh Anta Diop de Dakar - Master 2 recherche monnaie banque finance 2012 |

2.2. Quelques difficultés du secteur bancaire et potentiel apport du M-banking2.1.1. La faible densité du réseau bancaire :La densité du réseau bancaire est également un indicateur pour apprécier le degré de bancarisation d'une nation. La densité démographique du réseau bancaire peut être définie comme étant le nombre d'agences bancaires disponibles pour 5 000 habitants. Elle est très faible au niveau des pays membres de l'UEMOA. Il y a 1,4 agence ou bureau bancaire pour 100 000 habitants13. La norme communément admise au niveau international est de 01 agence ou un bureau bancaire pour 5000 habitants. Le terme « réseau bancaire » désigne l'ensemble des agences et bureaux où sont commercialisés des services bancaires et assimilés. L'importance de ce réseau varie suivant le niveau de développement mais aussi suivant la réglementation. En effet, dans la plupart des pays développés, il existe un réseau dense capable de desservir les populations, quelque soit leur lieu de résidence. La densité du réseau est estimée en France à une agence bancaire pour 4.000 habitants, en Suisse à une agence pour 2000 habitants et en Allemagne, à une agence pour 1.750 habitants14. Par contre, dans les PED, le réseau bancaire est en général moins dense traduisant l'exclusion géographique dont est victime une frange importante de la population. La densité est estimée dans les pays membres de l'UEMOA à une agence bancaire pour 116.000 habitants et au Maroc à une agence bancaire ou postale pour 10.000 habitants15. Le Sénégal est classé dans les « marchés émergents» du point de vue des marchés financiers. La population sénégalaise, dont la majorité est en zones rurales, vit dans un contexte social et démographique encore fragile, avec un taux d'alphabétisation insuffisant et un faible taux de bancarisation, insuffisamment compensée par la couverture des systèmes financiers décentralisés. Le taux d'accès de la population aux services financiers formels n'atteindrait pas 20% de la population. Sur les 1067 points de service de SFD répartis sur le territoire 13 Source : commission bancaire de l'UEMOA, rapport annuel BCEAO 2010 14 Alliance for Financial Inclusion, Services financiers via téléphonie mobile, les approches réglementaires qui améliorent l'accès aux services financiers 15Alliance for Financial Inclusion, Services financiers via téléphonie mobile, les approches réglementaires qui améliorent l'accès aux services financiers

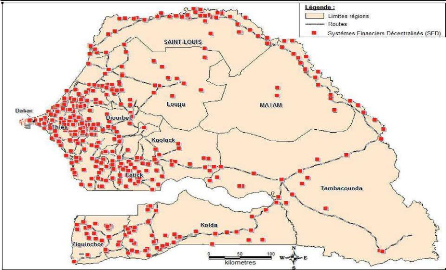

15 Master II Recherche : Monnaie Finance Banque / Promotion 2009-2011 Contribution des TIC à l'amélioration du niveau de bancarisation au Sénégal : cas du mobile banking sénégalais et recensés en 2007 lors de la cartographie du secteur et regroupant tous les types de structures, presque la moitié (49%)16 se situait dans des communautés rurales. La carte ci-dessous montre un maillage territorial des SFD relativement dense dans l'Ouest du pays et à la frontière Nord et Nord-est, ainsi que le long des principaux axes routiers, qui sont les zones regroupant les principaux centres urbains et la majorité des activités commerciales. Figure 1 : Carte Position géographique des SFD du Sénégal ; 2007

Source : http://imf.semis.sn consulté le 17 août 2011. D'après les SFD qui interviennent en zone rurale, le gap existant entre offre et demande de services de microfinance dans ces zones ne serait pas à imputer majoritairement à une faiblesse de la demande solvable, celle-ci restant en grande partie non ou mal servie. Ce serait dans les contraintes afférentes au développement d'une offre rentable dans ces zones que se trouverait une grande partie, certes non exclusive, de l'explication de cette sous bancarisation. La dispersion de la clientèle potentielle et le faible niveau des infrastructures de transport et de communication, sont citées comme les principales contraintes au développement d'une offre de services financiers plus conséquente dans ces zones. Certaines petites institutions sont 16 Source : http://imf.semis.sn consulté le 17 août 2011

16 Master II Recherche : Monnaie Finance Banque / Promotion 2009-2011 Contribution des TIC à l'amélioration du niveau de bancarisation au Sénégal : cas du mobile banking aussi confrontées à un accès difficile à des ressources financières adéquates pour développer leur activité de crédit. Des difficultés telles que l'isolement géographique, la faible densité de population des zones rurales et le faible montant de la plupart des transactions. Ces difficultés sont aggravées par l'absence d'axes routiers, de services postaux et/ou bancaires et de réseau de téléphonie fixe. Il ne serait tout simplement pas rentable pour une banque ou une institution de microfinance de créer des succursales « en pleine brousse ». Alors que la majorité de la population sénégalaise vit dans les zones rurales. La conséquence est que plus de 80% de la population sénégalaise est « non bancarisée » : la plupart des personnes n'ont pas accès aux services financiers et n'ont pas de compte bancaire. POTENTIEL APPORT DU MOBILE BANKING COMME FACTEUR DE DEVELOPPEMENT DES SERVICES FINANCIERS AU SENEGAL, NOTAMMENT EN ZONES RURALES : Récemment, quelques TIC parmi lesquelles l'Internet, les terminaux points de vente, et surtout les téléphones portables, ont cependant commencé à combler cette « fracture bancaire ». Il est probable que l'intégration des technologies dans l'offre des services bancaires notamment des systèmes et moyens de paiement ait un effet sur l'utilisation de ces services par la population et par conséquent sur le niveau de bancarisation. Le taux de bancarisation du Japon ne saurait être expliqué par le seul niveau économique eu égard à la relative faible densité de son réseau bancaire. Il y a très probablement l'effet des technologies qui ont rendu les services bancaires plus attrayant et accessibles à distance. Ce qui a certainement contribué à un fort taux de bancarisation de la population et parallèlement a favorisé la réduction des agences bancaires. Pour le Sénégal, qui souffre d'une insuffisante de ses réseaux bancaires, ces technologies pourraient servir à accélérer le processus de bancarisation sans devoir supporter le coût des agences et guichets physiques sur des territoires aussi vastes et peu occupés. A ce titre, le processus de modernisation et de démocratisation des systèmes et moyens de paiement enclenché par le mobile banking depuis un moment est un signe encourageant. En effet, la majorité des institutions financières sénégalaises rencontrées considèrent l'utilisation du téléphone portable comme étant un outil permettant de faciliter les services financiers, notamment en milieu rural, par : la large couverture de réseau sans fil d'un opérateur mobile et de l'utilisation répandue des appareils sans fil ;

17 Master II Recherche : Monnaie Finance Banque / Promotion 2009-2011 Contribution des TIC à l'amélioration du niveau de bancarisation au Sénégal : cas du mobile banking la sécurisation des transactions effectuées en cash ; le développement de produits de transferts, notamment domestiques ; le paiement de factures (eau, électricité, téléphone, intrants agricoles...) ; les échanges d'informations avec les clients (alertes, requêtes) ; le développement de l'épargne et du crédit par l'utilisation d'agents agréés de proximité ; la possibilité de s'adapter à la mobilité croissante de la clientèle. Au total, la forte pénétration de la téléphonie cellulaire fait de cet outil technologique un véhicule particulièrement intéressant pour atteindre une population et des zones géographiques n'ayant pas ou mal accès à des services financiers de base, mais où l'usage de la téléphonie mobile est maintenant très répandu. L'originalité est que le mobile banking repose sur un principe selon lequel la tendance habituelle est complètement renversée. En d'autres termes, avec le M-banking au lieu que les clients se déplacent vers les banques, cet outil permet d'amener les banques vers les populations. |

|