Déterminants des taux d'intérêt débiteurs au Burkina Faso( Télécharger le fichier original )par Hamidou ZANRE Université Saint Thomas d'Aquin de Ouagadougou Burkina Faso - Maà®trise en sciences économiques 2012 |

II.2.2. LES TAUX DÉBITEURS DES ÉTABLISSEMENTS DE CRÉDIT.ü Taux débiteurs des banques commerciales. D'une manière générale, les pays de l'Afrique Subsaharienne sont caractérisés par une asymétrie d'information8(*) plus grande que dans les pays développés. Dans cette situation, les banques manquent d'éléments pour identifier les risques des projets. Cependant, les risques constituent un élément fondamental dans l'évaluation d'un dossier de crédit. Les banques burkinabés financent difficilement ou avec un taux d'intérêt élevé un projet à haut risque. Selon elles, les risques sont liés à plusieurs éléments difficiles à maîtriser: - Au projet lui-même (technique utilisée non fiable) ou aux caractéristiques financières de l'entreprise (surendettement par exemple), - A une mauvaise anticipation de la demande dans le secteur du projet, - A la réalisation d'un risque aléatoire, - Au fait que l'emprunteur ne fournira pas forcément tous les efforts suffisants; ce qui pourrait faire échouer son projet (aléa moral ex ante), - A la malhonnêteté de l'emprunteur s'il refuse de rembourser la banque alors qu'il a les moyens de le faire (aléa moral ex post). En plus du facteur risque, les banques tiennent compte également des règles monétaires édictées par la BCEAO, de la durée, de l'objet du crédit et de la nature du client bénéficiaire en générale pour la détermination du taux d'intérêt à appliquer. Graphique7: Evolution des taux débiteurs des banques de l'UMOA de 1997 à 2007.

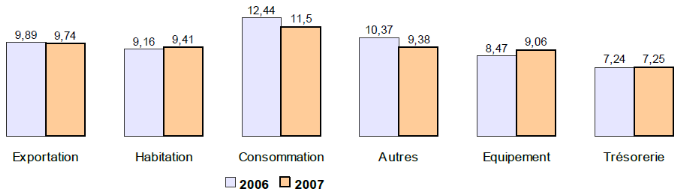

Source : AW, calculs effectués à partir des données de PROMES. On constate à travers ce graphique une légère tendance haussière des taux débiteurs des banques de l'UMOA et une différence entre ces derniers et selon les pays. Le cas particulier du Burkina montre qu'il est le pays qui connait les taux débiteurs les plus élevés durant toute la période. En effet, deux types de facteurs peuvent être évoqués dans l'explication de ces différentiels de taux. Il s'agit d'une part, de facteurs microéconomiques basés sur le comportement de certaines banques leaders au sein de l'UEMOA, de la forte concentration de l'activité bancaire et de l'imperfection du marché. D'autre part, les différentiels de taux d'intérêt peuvent dépendre de critères macro-économiques et/ou liés à certains éléments globaux du fonctionnement du marché du crédit. En effet, les modèles macroéconomiques traditionnels supposent généralement la parfaite homogénéité des pays membres d'une union monétaire. Cependant, peu d'études analysent avec précision les conséquences de l'hétérogénéité structurelle et conjoncturelle entre les pays membres sur les taux d'intérêt, tant les unions monétaires restent un phénomène rare. Graphique8: Taux d'intérêt débiteurs selon l'objet du crédit (%).

Source: commission bancaire de l'UEMOA. Les taux appliqués à la consommation sont les plus élevés en 2006 et 2007. Dans un contexte de pays pauvres, cette situation est défavorable à la croissance puisse que les agents économiques ayant de faibles revenus et ne pouvant pas non plus emprunter (parce le coût de la liquidité est élevé), ne pourront pas augmenter leur consommation et donc la demande reste faible. ü Taux débiteurs des établissements financiers (IMF). Des études réalisées sur le comportement des établissements financiers en matière de taux d'intérêt révèlent qu'ils utilisent la formule suivante:

Où I est le taux d'intérêt, FG les frais de gestion, CI les créances irrécouvrables, CR le coût des ressources, K le taux de capitalisation et PP le produit de placement (étude spéciale CGAP, 1997). On voit bien qu'à travers cette formule, l'intérêt ne peut qu'être lourd pour les emprunteurs. Les IMF la justifient par le fait que leurs ressources sont difficilement mobilisables. En effet, leurs épargnes étant en général insuffisantes, elles finissent par avoir recours à des ressources commerciales au taux du marché généralement auprès des banques commerciales. Ces dernières leur appliquent des taux effectifs de plus de 10% (B. Amadou, 2010), ce qui fait que les IMF sont obligées de pratiquer des taux plus élevés que ceux des banques. Au niveau du Burkina et de l'UEMOA en général, la problématique est encore plus critique. Les banques acceptent très difficilement de financer les IMF pour plusieurs raisons et l'une de ces raisons est celle de la non éligibilité des dossiers des IMF aux accords de classement de la BCEAO. Ce qui empêcherait une banque commerciale de prêter à une IMF car non seulement son ratio de structure de portefeuille se trouverait dégradé, mais aussi elle serait privée du refinancement de ce crédit de la part de la BCEAO en cas de besoin. Ainsi pour qu'une IMF soit financée par une banque, il lui faut une grande confiance de la part de cette dernière. Il est clair donc que le taux d'intérêt pratiqué par les établissements financiers du Burkina, soit influencé par le coût des ressources qui est lui même influencé par l'accès au financement de ces derniers. A ces facteurs, s'ajoutent les règles monétaires édictées par la BCEAO à l'égard des IMF. ****** La politique monétaire de la BCEAO a été présentée dans ce chapitre ainsi qu'une description des différents taux d'intérêt. Cependant, le simple inventaire des taux directeurs de la banque centrale et la mise en exergue des procédures de détermination des taux débiteurs ne saurait fournir des informations pertinentes quant à leurs interactions entre eux. C'est-à-dire la nature de la relation qui peut exister entre ces grandeurs (taux directeurs et taux débiteurs). Il apparait alors judicieux de tenter une analyse approfondie des liaisons entre ces grandeurs (taux directeurs de la banque centrale et taux d'intérêt débiteurs des établissements de crédit) par une méthode économétrique, mais avant décrivons notre méthodologie de recherche dans le chapitre qui suivra. * 8 On parle d'asymétrie d'information lors d'un échange quand certains des participants disposent d'informations pertinentes que d'autres n'ont pas. |

|