Section 3 : Analyse empirique de l'effet des

normes IFRS sur la gestion des résultats dans le cadre des CAC 40

3.1. Présentations

de l'échantillon et des données

Nous avons prendre le même échantillon du

premier chapitre.

3.2. Variables retenues pour l'analyse de

l'échantillon

La variable dépendante :

ACCD : les accruals

discrétionnaires constituent la variable dépendante dans notre

modèle Comme dans l'évolution de la littérature les

accruals sont considère comme le proxy de la mesure de la gestion de

résultat nous avons utilisé le modèle de ( Kothari et

al., 2005)

Les variables indépendants :

|

Variables

|

Définition

|

Mesure

|

|

IFRS

|

Représente le système comptable

utilisé

|

= 1si les normes IFRS sont appliquées ; 0 sinon

|

|

Crois

|

Croissance

|

Taux de croissance des Actifs

|

|

Renta

|

Rentabilité de l'entreprise

|

Resultat d'exploitation /chiffre d'affaire (net Margin )

|

|

Taill

|

Taille de l'entreprise

|

Se calcule par le logarithme de total actifs

|

|

Dett

|

Dette

|

Dette sur capitaux propres

|

|

CfE

|

cash flow d'exploitation

|

Cash flow d'exploitation /total actif

|

|

IFRS*Renta

|

Variable composée

|

IFRS * rentabilité

|

|

IFRS*Crois

|

Variable composée

|

IFRS*croissance

|

|

IFRS*Dett

|

Variable composée

|

IFRS* dette

|

Tableau 6 : variables indépendantes du

modèle 2

3.3.

Spécificité du modèle

Notre modèle est inspiré du travail de

Iatridis, (2009) et présenter comme suit :

ACCDit =â0 + â1

IFRSit +â2 Croissanceit

+â3 Rentabilitéit+â4

Tailleit +â5 Detteit

+â6Cash flowit+â7

IFRS*Rentabiliteit + IFRS*Croissanceit +â9

IFRS*detteit +åit

3.4.

Test empirique, résultats et interprétation

Nous avons effectué les statistiques descriptives des

variables

|

Variables

|

Observation

|

Moyenne

|

Ecart type

|

Min

|

Max

|

|

ACCD

|

360

|

-0,03442

|

0,12216

|

-0,98080

|

0 ,74437

|

|

Croi

|

360

|

0,56984

|

6,78830

|

-0,97562

|

125,2609

|

|

Rent %

|

360

|

8,6344

|

20,07586

|

-0,63103

|

275,6764

|

|

Taill

|

360

|

0,60589

|

0,41937

|

0,03415

|

3.66093

|

|

Dett

|

360

|

0,60248

|

0 ,37491

|

0,03415

|

3,28888

|

|

Cfxp %

|

360

|

11,01967

|

1,577148

|

8,212839

|

19,01231

|

|

IFR*Rent%

|

360

|

4,918336

|

20,22206

|

-0,63103

|

275,676

|

|

IFRS*Croi

|

360

|

0,06413

|

0,44836

|

-0,89631

|

7.56486

|

|

IFRS*Dett

|

360

|

0 ,22681

|

0 ,362328

|

0

|

2,72795

|

Tableau 7 : statistiques descriptives du

modèle 2

Ce tableau révèle que toutes les variables ont

des moyennes positives sauf le variable accruals discrétionnaires

(variable dépendante) possède une moyenne négative et un

écart type faible. Ceci prouve que cette variable est de faible

volatilité. Les variables dette et ifrs*dette ont des moyennes

faibles et des écarts types élevé ceci explique que ces

variables ayant une volatilité faibles.

|

Variables

|

Fréquences

|

Pourcentages

|

|

= 1

IFRS

= 0

|

144

216

|

40%

60%

|

Nous avons observé 40% des entreprises de notre

échantillon ayant des accruals discrétionnaires faibles

Tableau 8 : Tableau des fréquences du

modèle 2

|

Vbles

|

AC

|

IFRS

|

Croi

|

Rent

|

Taill

|

Dett

|

CFep

|

IF*Rent

|

IFRS*croi

|

IFR*dett

|

|

ACC

|

1.00

|

|

|

|

|

|

|

|

|

|

|

IFRS

|

-0,023

|

1.00

|

|

|

|

|

|

|

|

|

|

Croi

|

-0,041

|

-0,049

|

1.00

|

|

|

|

|

|

|

|

|

Rent

|

-0,038

|

0,148

|

-0,011

|

1.00

|

|

|

|

|

|

|

|

Taill

|

0,002

|

-0.051

|

0,001

|

-0,111

|

1.00

|

|

|

|

|

|

|

Dett

|

0.012

|

-0,074

|

0,003

|

-0,123

|

0,913

|

1.00

|

|

|

|

|

|

Cfep

|

0,058

|

0,078

|

-0,016

|

0,086

|

-0,050

|

-0,053

|

1.00

|

|

|

|

|

IF*Rent

|

-0.038

|

0,298

|

-0,010

|

0,9621

|

-0,095

|

-0,109

|

0,076

|

1.00

|

|

|

|

IFRS*croi

|

0,014

|

0,175

|

0,055

|

0,092

|

-0,087

|

-0,076

|

0,042

|

0,117

|

1.00

|

|

|

IFR*dett

|

-0,010

|

0,767

|

-0,042

|

0,023

|

0,335

|

0,341

|

0,064

|

0,138

|

0,068

|

1.00

|

Tableau 9 : Matrice de corrélation du

modèle 2

Ce tableau présenté une corrélation

négative est faible entre la variable indépendante (accruals

discrétionnaires) et les variables dépendantes (IFRS, Croissance,

Dette, IFRS*Rentabilité et IFRS*dette). Par contre les variables

dépendantes (cash flows, dette, Taille, IFRS*Croissance) sont

corrélé avec les accruals discrétionnaires positivement.

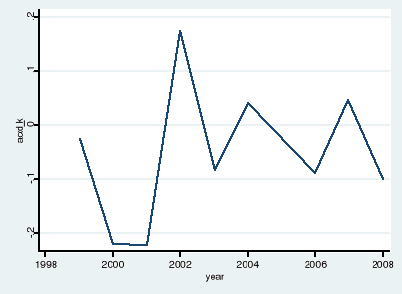

Figure 2 : Variation des Accruals

discrétionnaires

D'après cette figure nous avons remarqué que la

gestion de résultat diminue après l'année 2005.

Pour tester l'hypothèse de notre étude, nous

devons présenter, tout d'abord les modèles

économétriques appliqués pour ce type des données

(données de Panel). Dans le cas d'une modélisation des

données de Panel, il ya des procédures sont utilises pour

l'estimation des coefficients.

La méthode de moindres carrés ordinaires

(MCO) : cette procédure de régression est

généralement utilisées pour des données

individuelles (cross section) ou des données temporelles elle peut aussi

utilises pour des données de panel. Mais pour notre donnée elle

présenté une mauvaise manière de faire puisqu'elle ignore

la double dimension.

Test de stationnarité(ADF) :

Avant de faire l'estimation de notre modèle nous avons

testé la stationnarité des variables, ce qui montre que les

variables sont stationnaires à la première différence.

Test de spécification :

Nous avons effectué les deux tests de

spécification pour spécifier la meilleure estimation. Nous

remarquons que le test d'Haussman est non significatif alors que le

deuxième test de Multiplicateur de Lagrange est significatif au seuil

1%, ce qui signifie que l'estimation retenue est de type aléatoire.

|

Variables

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

IFRS

|

-0.058871**

|

0.029733

|

-1.98

|

0.0491

|

|

Croi

|

0.000785***

|

0.000214

|

3.66

|

0.0003

|

|

Rent %

|

0.21044*

|

0.10871

|

1.93

|

0.0532

|

|

Taill

|

0.014526

|

0.023881

|

0.60

|

0.5434

|

|

Dett

|

-0.017265

|

0.030370

|

-0.56

|

0.5701

|

|

Cfep %

|

-0.004939*

|

0.002698

|

-1.83

|

0.0680

|

|

IFRS*Rent

|

-0.000313

|

0.000833

|

-0.37

|

0.7076

|

|

IFRS*Croi

|

-0.006267

|

0.009539

|

-0.65

|

0.5116

|

|

IFRS*dett

|

0.006453**

|

0.12488

|

1.99

|

0.048

|

|

C

|

0.014903

|

0.032047

|

0.46

|

0.6422

|

***significative à 1% ** significative

à 5% *significative à 10%

Tableau 10 : Résultats des

Régressions des normes IFRS et GR

Au terme de ce tableau, nous constatons qu'il existe une

relation négative et significative entre la variable IFRS et les

accruals discrétionnaires au seuil de 5% ceci indique que l'utilisation

des normes internationales diminue la gestion des résultats. Ce

résultat conforme notre hypothèse et corrobore les

résultats des études de la pointe et al., (2006) et

Iatridis(2008a).

La croissance des entreprises a une relation positive et

significative a l'ordre de 1% ce qui montre que la manipulation comptable

n'augmenter pas la valeur des firmes et ce contredit des études de Chen

et al., (2009) et Iatridis, (2008).

La profitabilité des firmes CAC40 a une relation

positive et significative au seuil de 10% ceci indique que les entreprises

rentable sont celles qui gèrent les résultats a la baisse et

ceci corrobore avec l'étude de Chen et al., (2009).

La variable taille n'est pas significative et ceci montre que

la taille des firmes n'a pas d'effet sur la gestion opportuniste des

résultats ce résultat a été démontré

par plusieurs chercheurs Iatridis, (2008) et Chen et al., (2009).

Le tableau du résultat de régression montre que

la variable cash flow est reliée positivement et significativement avec

les accruals discrétionnaires au seuil de 10%, la faiblesse des normes

IFRS n'entraine pas une augmentation de la gestion de résultat et par la

suite l'introduction des normes IFRS améliorer le cash flow des

entreprises.

Le coefficient de la variable IFRS*dette est positif et

significatif avec les accruals discrétionnaires au seuil de 5%. Ceci

suggère que les entreprises ayant adopté les normes IFRS et qui

sont les plus endettes, sont celle qui gérèrent les

résultats a la hausse. ce résultat peut être

interpréter ainsi : Les entreprises gérèrent les

résultats a la hausse a fin de respecter les clause contractuelles de

dettes ( Defond et al., 1994).

|

|