|

INTRODUCTION GENERALE

Les dernières

décennies ont été marquées par une forte croissance

des flux d'investissements directs étrangers (IDE) dans

l'économie mondiale. En effet, l'investissement, aujourd'hui tout comme

jadis, demeure un facteur clé, voire crucial pour la croissance

économique qui reste et demeure un besoin mondial. L'investissement

direct étranger est une source importante pour la croissance des pays en

développement, qu'il soit sous forme de prêt, sous forme de prise

de participation ou sous forme de joint venture (ESSO Loesse Jacques,

2005).

L'évolution des flux d'IDE, qui dépend

notamment de la stabilité de la terre d'accueil et des perspectives

qu'elle semble offrir à terme, reflète en quelque sorte la

confiance que portent les investisseurs étrangers dans un pays ou une

région. Ces dernières années, les conditions

générales de l'investissement international ont fortement

varié dans le monde. La progression spectaculaire des IDE de nos jours

est en grande partie liée à la mondialisation des

échanges.

L'importance des IDE pour les pays en développement

est très remarquable dans la mesure où ils représentent

des apports considérables de capitaux. Ils traduisent la confiance des

investisseurs internationaux dans l'économie du pays d'accueil et

montrent l'ouverture du pays à l'économie mondiale. Les

investissements directs facilitent aussi les transferts de technologie et de

savoir-faire managérial. Ces dernières années, la

politique des pouvoirs publics en matière d'investissement tendait d'une

manière générale vers l'ouverture et la

libéralisation. Soucieux d'offrir le meilleur cadre économique

possible, de nombreux pays ont ouvert leurs marchés aux investisseurs

étrangers; ils ont également supprimé certaines

restrictions touchant la convertibilité et les capitaux, ainsi que des

exigences en matière de nationalité des détenteurs de

capitaux.

Au Bénin, après une profonde crise

économique à la fin des années 80, on a assisté

à l'abandon officiel du système économique

centralisé, basé sur le marxisme-léninisme et l'option de

l'économie de marché. En effet, le gouvernement Béninois a

lancé en 1989 un ambitieux programme de réformes

politiques et économiques. Les profondes réformes

structurelles engagées par les autorités ont permis au pays

d'atteindre une remarquable stabilité macroéconomique et une

bonne intégration dans l'économie régionale et mondiale.

Le Bénin est ainsi devenu membre de l'Organisation Mondiale du Commerce

(OMC) et signataire de plusieurs traités bilatéraux et

multilatéraux en matière d'investissement1(*). Ces réformes

liées au processus de transition vers une économie

libérale ont aussi favorisé la mise en place d'un nouvel

environnement plus favorable à l'investissement privé. La

Conférence des Forces Vives de la Nation réunie à Cotonou

du 19 au 28 février 1990 a amorcé un changement d'option de la

gestion de l'économie nationale. En outre, la Constitution du 11

décembre 19902(*) a

consacré le droit de propriété, le principe

d'égalité de traitement de toute personne devant la loi, le droit

de libre établissement sans distinction de nationalité et le

principe du traitement national en matière d'investissement. Par

ailleurs, le code des investissements3(*) fut adopté pour améliorer le cadre des

affaires au Bénin. Dès lors, on a assisté à un

afflux massif d'investissements directs étrangers dans le pays. La nette

amélioration du cadre de l'investissement et le vaste programme de

privatisation et de libéralisation ont permis au Bénin

d'enregistrer une augmentation significative des flux entrants

d'investissements directs étrangers (120 millions de dollars

américain en 1992 selon les données de la Banque Mondiale).

Ainsi, pour accompagner cette évolution, divers organismes et

institutions ont été créés pour inciter, promouvoir

et faciliter l'entrée des investissements. Les cinq plus importants

sont : le Centre de promotion des investissements (CPI), le Centre de

formalités des entreprises (CFE), la Direction d'appui au secteur

privé (DASP), l'Observatoire des opportunités d'affaires du

Bénin (OBOPAF) et le Conseil des investisseurs privés au

Bénin (CIPB). Mais, force est de constater que le niveau de

pénétration des IDE au Bénin demeure toujours faible

malgré les multiples efforts déployés. C'est donc dans

l'optique d'analyser les principaux facteurs explicatifs de l'évolution

de la pénétration des IDE sur le territoire national

béninois que nous avons décidé de focaliser notre

étude sur le thème : «DETERMINANTS DE LA PENETRATION

DES INVESTISSEMENTS DIRECTS ETRANGERS AU BENIN ». Cette étude

s'articulera autour de trois axes principaux :

Ø Le premier chapitre portera sur le cadre

théorique de l'étude ;

Ø Dans le deuxième chapitre, après un

bref aperçu de l'évolution des IDE dans le monde, dans l'espace

UEMOA et au Bénin, nous présenterons la méthodologie de

l'étude ;

Ø Enfin, le troisième chapitre sera

consacré à l'analyse de déterminants des IDE au

Bénin et aux recommandations de politiques économiques

susceptibles d'améliorer l'attractivité du Pays.

CHAPITRE I

CADRE THEORIQUE DE L'ETUDE

Section 1 :

Problématique, Objectifs et hypothèses de l'étude

Paragraphe 1 : Problématique de l'étude

De nos jours, la question de l'IDE domine fortement dans les

débats en cours sur les politiques et stratégies de

développement notamment dans les Pays en Voie de Développement.

Cela est justifié en grande partie par l'importance capitale que

revêt l'IDE dans l'amélioration de la situation économique

des nations. En effet, les IDE non seulement représentent d'importants

capitaux mais traduisent aussi la confiance des investisseurs internationaux

dans l'économie des pays hôtes et montrent l'ouverture du pays

à l'économie mondiale. L'IDE est vecteur de

transfert de

technologie, ce qui est crucial pour le décollage et la

remontée des filières vers des productions à plus fort

contenu technologique ou de haut de gamme. Les IDE améliorent aussi les

possibilités d'exportation du pays hôte grâce au commerce

intra-entreprise, c'est-à-dire aux échanges qui se produisent au

sein d'une multinationale.

D'une manière générale, le continent

africain attire peu d'IDE même si quelques pays constituent des

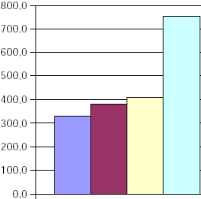

exceptions. Les flux nets d'IDE en zone UEMOA ont connu une

progression régulière au cours des dernières

années, dans le sillage de l'accroissement des mouvements de capitaux au

niveau mondial. Ils sont passés de 332,9 milliards de francs CFA en 2004

à 410,1 milliards de francs FCFA en 2006, avant de connaître un

bond exceptionnel à 755,0 milliards de francs FCFA en 2007 (Graphique

n°1.2), à la faveur notamment de l'opération de

privatisation dans le secteur de la téléphonie au Burkina Faso

(pour un montant d'environ 140 milliards de francs CFA)4(*).

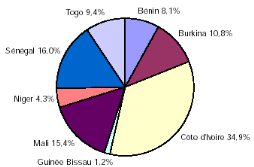

La répartition des IDE au sein de l'Union (voir

graphique n°1.3) indique que la Côte d'Ivoire a été le

pays le plus attractif, avec 34,9 % des IDE sur la période 2004-2007,

suivie respectivement du Sénégal (16,0 %) et du Mali (15,4 %).

Quant au Bénin, il n'a reçu que 8,1% sur la période

2004-2007 et occupe la sixième place sur l'ensemble des huit pays.

Graphique n°1.1 : Evolution des

flux nets d'IDE dans l'UEMOA

Graphique n°1.2 : Répartition

des IDE dans l'UEMOA (moyenne 2004-2007)

Source : BCEAO

Source : BCEAO

En somme, il ressort que les différentes réformes

engagées dans les années 90 ont eu un impact positif sur les

entrées d'IDE au Bénin (120,78 millions de dollars US en 1991).

Toutefois, ces mesures se sont très vite montrées insuffisantes

pour attirer davantage les flux d'IDE sur le territoire national5(*) malgré les multiples

atouts compétitifs dont dispose le pays. En effet, le Bénin

regorge d'un potentiel inestimable d'opportunités :

- Le premier atout compétitif du Bénin, au

milieu d'une Afrique turbulente et pourtant riche de promesses, est sa

stabilité politique, sociale et économique.

- Le deuxième atout est lié à sa position

géographique. Au coeur de l'espace francophone UEMOA et lié par

les accords de libre échange avec le grand marché

nigérian, le Bénin procure aux investisseurs une position

commerciale unique dans l'Afrique de l'Ouest.

- Le troisième atout est que le Bénin est un

pays doté d'un large potentiel encore inexploité que ce soit dans

l'agroalimentaire, la transformation du coton, des mines, le

développement touristique et des télécommunications.

A la lumière de toutes ces

considérations, il convient de s'interroger sur les principaux

déterminants des IDE au Bénin. En d'autres termes, Quels sont les

facteurs qui influencent significativement l'entrée des investissements

directs étrangers au Bénin ? Les facteurs tels que le

Produit Intérieur Brut par tête, la démocratie, la

stabilité politique, le taux de change et le taux d'ouverture ont- ils

des effets significatifs sur la pénétration des IDE au

Bénin ? La présente étude a pour but d'aider le pays

à améliorer sa capacité à attirer des IDE et

à en bénéficier.

Paragraphe 2 : Objectifs et hypothèses de

l'étude

A. Objectifs de l'étude

L'objectif principal de la présente étude est

de faire ressortir des facteurs qui expliquent la pénétration des

IDE au Bénin afin de proposer des actions prioritaires susceptibles

d'améliorer l'attractivité économique du pays.

Spécifiquement, il

s'agira :

· d'analyser l'influence du Produit Intérieur Brut

par tête, de la démocratie et de la stabilité politique sur

l'entrée des IDE ;

· d'apprécier également l'impact d'autres

facteurs tels que le taux d'ouverture et le taux de change sur

l'attractivité des IDE au Bénin.

B. Hypothèses de l'étude

Pour atteindre les objectifs fixés, nous formulons les

hypothèses suivantes :

Les facteurs tels que le Produit Intérieur Brut par

tête, la démocratie et la stabilité influencent

significativement et positivement la pénétration des IDE au

Bénin.

Le taux de change explique positivement l'entrée des

IDE au Bénin alors que le taux d'ouverture l'explique

négativement.

Section

2 : Présentation de quelques concepts et réalités

sur

les

IDE

En économie, les investissements directs

étrangers renvoient à un certain nombre de concepts et

réalités qu'il convient de présenter avant d'aborder

l'étude proprement dite.

Paragraphe 1 : Définition de concepts

La plupart des définitions sont tirées de "

Définition de référence de l'OCDE pour les investissements

Directs Internationaux."6(*)

A. Investissement direct

L'investissement direct couvre l'ensemble

des ressources qu'un investisseur direct laisse, à un moment

donné, à la disposition d'entreprises avec lesquelles il est en

relation d'investissement direct, de même que tout bien ou partie de bien

immobilier qui est la propriété d'un résident et qui est

situé en territoire étranger, ainsi que tout bien ou partie de

bien immobilier qui est la propriété d'un non-résident.

On appelle résident :

· toute personne morale de droit public national et

tous ses services sur le territoire national;

· toute personne morale de droit privé

national, pour les activités de son siège social, de ses

filiales, sociétés affiliées et succursales établis

sur le territoire national;

· toute personne morale de droit étranger,

pour les activités de ses succursales établies sur le territoire

national.

Un non résident est toute personne physique morale qui

n'est pas considérée comme résident.

B. Investisseur

direct

Un investisseur direct est une entreprise

publique ou privée ayant ou non la personnalité morale, un groupe

d'entreprises liées entre elles ayant ou non la personnalité

morale, un gouvernement, une personne physique ou un groupe de personnes

physiques liées entre elles, possédant une entreprise

d'investissement direct qui opère dans un pays autre que le ou les pays

de résidence de l'investisseur ou des investisseurs direct(s).

C. Entreprise d'investissement direct

C'est une entreprise dans laquelle un investisseur direct

détient au moins 10% des actions ordinaires ou des droits de vote, dans

le cas d'une entreprise ayant la personnalité morale, ou

l'équivalent, s'il s'agit d'une entreprise n'ayant pas la

personnalité morale. Les entreprises d'investissements directs peuvent

être regroupées en trois (3) catégories distinctes :

- Filiale :

C'est une entreprise dotée de la personnalité

morale, dont l'investisseur direct :

· possède plus de 50% des actions ordinaires

ou des droits de vote ;

· a le droit de désigner ou de révoquer

une majorité des membres du

Conseil d'Administration de cette entreprise.

- Entreprise affiliée :

Une entreprise est dite affiliée lorsque l'investisseur

direct possède entre 10% et 50% inclus des actions ordinaires ou des

droits de vote ou détient un pouvoir de décision effectif dans la

gestion de cette entreprise.

- Succursale :

C'est une entreprise n'ayant pas la personnalité morale

selon le droit du pays d'accueil. Elle peut être un établissement

stable ou un bureau, une société de personnes ou une entreprise

commune. Les succursales ont l'entièreté de leur capital soit

100% appartenant à une entreprise étrangère.

D. Investissement direct étranger

Selon l'OCDE, l'IDE est une

activité par laquelle un investisseur résidant dans un pays

obtient un intérêt durable et une influence significative dans la

gestion d'une entité résidant dans un autre pays. Cette

opération peut consister à créer une entreprise

entièrement nouvelle (investissement de création) ou, plus

généralement, à modifier le statut de

propriété des entreprises existantes (par le biais de fusions et

d'acquisitions). D'autres types de transactions financières entre des

entreprises apparentées sont également définies comme des

investissements directs étrangers notamment le réinvestissement

des bénéfices de l'entreprise ayant obtenu l'IDE, ou d'autres

transferts en capital". Ces derniers incluent les prêts accordés

par une maison-mère à sa filiale implantée à

l'étranger.

La CNUCED définit l'IDE comme un «

investissement impliquant une relation à long terme et témoignant

de l'intérêt durable d'une entité résidant dans un

pays (ou société mère) à l'égard d'une

entreprise résidant dans un autre pays (entreprise

bénéficiaire, entreprise affiliée ou encore

filiale étrangère)». En clair, les IDE sont des

capitaux étrangers, soit par le biais de

privatisation', soit par le biais de délocalisation de

firme, soit par la prise de participation dans le capital d'une

entreprise étrangère. Le seuil à partir duquel le

contrôle s'exerce est arbitraire, le FMI utilise une valeur de 10 %.

Enfin, les IDE sont définis par le FMI comme les

engagements effectués dans le but d'acquérir un

intérêt durable dans une entreprise exerçant ses

activités sur le territoire d'une économie autre que celle de

l'investisseur. Le but de ce dernier étant d'avoir un pouvoir de

décision effectif dans la gestion de l'entreprise.7(*)

E. Investissement de portefeuille

Les investissements de portefeuille sont des capitaux

flottants à la recherche de placements rémunérateurs.

Contrairement aux investissements directs étrangers, ils ne visent pas

à exercer une influence sur la direction de l'entreprise

étrangère. Ainsi, l'investisseur s'intéresse

principalement aux revenus découlant de l'acquisition, du maintien et de

la vente d'actions et d'autres valeurs mobilières, sans chercher

à exercer un contrôle ou une influence sur l'entreprise. Il s'agit

souvent d'investissements à court terme, en quête des rendements

mondiaux les plus élevés.

F. Firmes multinationales

Les firmes multinationales communément nommées

FMN sont des entreprises d'investissements directs ayant une envergure

internationale. Elles occupent une place très importante dans les

échanges internationaux, à tous les niveaux, aussi bien dans la

production et l'exportation de produits primaires que de produits finis et de

services. Elles étendent leurs ramifications dans plusieurs pays du

monde, et pour cela elles ont une politique bien précise de localisation

stratégique. Dunning (1993) distingue cinq groupes de multinationales

à savoir :

Ø Les "Resource Seekers"

Ce sont des entreprises qui s'implantent dans une

économie dans le but d'acquérir des ressources

particulières à bas coût ou des ressources indisponibles

dans son lieu de résidence.

Ø Les "Market Seekers"

Elles représentent les firmes en quête de la

rentabilité dans l'approvisionnement du marché local. Elles

implantent la totalité de leur chaîne de production sur une

même zone (IDE «horizontaux«). Certains

facteurs (obstacles tarifaires ou non aux échanges, coûts de

transport,...) affectant la compétitivité des exportations, les

entreprises préfèrent implanter à l'étranger des

usines reproduisant, comme dans leur pays d'origine, toutes les étapes

du processus de production afin de desservir le marché local

(alimentation, distribution, services financiers).

Ø Les "Efficiency Seekers"

Elles recherchent l'efficacité provenant de

l'économie d'échelle et de la diversification des risques pouvant

résulter d'une implantation des unités de production à

l'étranger. Ainsi, elles implantent seulement certains segments de la

chaîne de production (IDE «verticaux«) dans la

perspective d'une optimisation des coûts et des délais de

production au niveau de la firme tout entière, selon une division

internationale du travail intra-firme.

Ø Les «Strategy Asset» ou

«Capability Seekers»

Ce sont des firmes qui achètent des actions à

l'étranger en vue de promouvoir leurs objectifs de long terme ;

Ø le cinquième groupe est constitué des

firmes dont les motivations ne peuvent être classées dans aucun

des groupes précédents.

Paragraphe 2 : Les motifs de l'investisseur

étranger

L'IDE procède avant tout de la recherche d'une

meilleure rentabilité. Les facteurs déterminants de

l'investissement direct étranger varient dans chaque cas, mais il y a

néanmoins des thèmes communs. Et on peut, d'une manière

générale, retenir les motivations suivantes :

- besoin de se procurer des matières premières

sur place pour baisser des coûts d'importation ;

- besoin d'éviter les coûts de transport

élevés et de contourner certaines réglementations :

barrières commerciales et autres ;

- la recherche d'une main d'oeuvre à bon marché

;

- nécessité de maintenir un contrôle

stratégique couplé à un besoin de protection technologique

(savoir faire).

A côté de ces motivations premières de

l'investisseur, on ne peut pas perdre de vue l'attraction qui peut venir du

côté du pays hôte. Les facteurs qui déterminent les

décisions d'investissement dans un pays sont variés et ne

relèvent pas du seul domaine économique. Ainsi l'environnement

politique est un déterminant majeur des décisions

d'investissement en particulier parce qu'il peut avoir des répercussions

importantes sur l'activité économique du pays et affecter

directement les entreprises à capitaux étrangers.

Section

3 : Revue de la littérature

Paragraphe 1 : Approche théorique des IDE

Les bases scientifiques des IDE ont été

construites à partir de trois grands courants de pensée : le

courant traditionaliste soutenu par l'école de la

dépendance ; le courant des modernistes par l'école de la

modernisation ; et celui des intégrationnistes à travers

l'école de l'intégration. Dans cette partie, nous

présenterons à la suite de ces trois principales écoles,

la théorie « push-pull » qui traite essentiellement

des facteurs déterminant l'entrée des IDE sur un territoire

donné.

A. Ecole de la

dépendance

L'école de la dépendance était

florissante entre les années 1960 et 1980. Les théories de la

dépendance considèrent que l'exploitation par les pays

industrialisés est la cause première du sous

développement. La principale contribution de l'école de la

dépendance dans le domaine de l'IDE a été de concentrer sa

pensée sur les conséquences de l'investissement direct

étranger dans les pays en voie de développement et de faire une

analyse critique des paradigmes de développement du monde occidental qui

considèrent l'IDE comme étant un élément

certainement positif. Elle regroupe deux grandes théories : les

théories de la dépendance ou néo marxiste avec Gunder

Frank, Samir Amin, Pierre Samala et celles de la structure avec Celso Furtado,

F. H. Cardozo, A. Cordoba, A. Quijano, O. Sunkel.

Les marxistes affirment que les pays en voie de

développement sont exploités par le moyen du commerce

international qui mène à la détérioration des

termes de l'échange (un échange inégal dans le langage

marxiste), soit par les sociétés multinationales qui exportent

les profits à l'extérieur des économies en voie de

développement. L'investissement étranger y est perçu comme

un instrument de domination impérialiste.

Les structuralistes voient à travers la

délocalisation un moyen pour les firmes multinationales d'exploiter la

main-d'oeuvre bon marché de la périphérie et d'obtenir les

matières premières au plus faible coût possible. Ils

stipulent que les avantages que les nations périphériques

retirent de la présence du capital étranger sont illusoires,

à côté de quelques emplois précaires et mal

rémunérés, et que sa présence crée de forts

liens de dépendance et détruit les économies

traditionnelles. Elle ne critique pas entièrement le capitalisme mais

souligne plutôt que les périphéries ne gagnent pas autant

du capitalisme que le centre.

Pour l'école de la dépendance, l'investissement

étranger apporte plus d'inconvénients que d'avantages et ne fait

que renforcer le sous-développement. Cependant, il est largement reconnu

aujourd'hui que l'investissement direct étranger est indispensable

à la croissance et au développement économique.

B. Ecole de la modernisation

L'école de la modernisation8(*) s'est développée

avant l'école de la dépendance et elle garde encore beaucoup

d'influence jusqu'à ce jour. Les théoriciens de la modernisation

proclament qu'il existe un ordre naturel par lequel les pays accèdent

à des étapes de développement plus élevées.

Ces théoriciens recommandent que les pays en voie de

développement suivent la voie des pays développés et

surmontent les barrières endogènes pour suivre un

développement à motivation exogène par le moyen de

l'industrialisation, la libéralisation et l'ouverture de

l'économie.

L'école de la modernisation considère l'IDE

comme une condition préalable et un catalyseur pour une croissance et un

développement durables. Pour que l'IDE puisse jouer son rôle

crucial, les économies doivent être libérées des

interventions déformantes de l'Etat et ouvertes à

l'investissement et au commerce étranger. Dans l'école de la

modernisation on retrouve deux approches, d'une part celle du marché

parfait, et d'autre part celle du marché imparfait.

Les théories du marché parfait

découlent des théories du libre-échange en utilisant des

analyses d'équilibre général. Elles supposent une

concurrence parfaite dans laquelle tous les participants sont des acteurs

économiques n'ayant pas d'influence sur les prix, ni monopoles, ni

oligopoles et qui peuvent librement entrer ou sortir du marché. Les

approches initiales comme la théorie des mouvements de capitaux

assimilent en gros les investissements directs à des investissements de

portefeuille et les expliquent par les différentiels de taux

internationaux, c'est-à-dire par la possibilité de tirer un

meilleur rendement du capital investi. Ainsi les firmes multinationales

transfèrent leurs investissements des pays où le capital est

abondant, donc moins bien rémunéré, vers les pays

où il est rare, donc mieux rémunéré.

L'approche du marché imparfait

regroupe la théorie de l'organisation industrielle, la théorie de

la firme, la théorie de l'internalisation, de la localisation et de la

mondialisation. Selon la théorie de l'organisation industrielle les

facteurs macro et micro-économiques sont responsables des

déviations à partir du modèle du marché parfait

dans la vie réelle, en particulier les barrières à

l'entrée et les coûts des transactions. Grâce à ces

imperfections du marché, les firmes peuvent plus efficacement se

diversifier ou s'intégrer verticalement ou horizontalement au lieu de se

faire la concurrence. Selon la théorie de l'organisation industrielle,

les firmes choisissent d'investir en un lieu à cause de son avantage

comparatif. La théorie de la firme examine les éléments

qui influent sur le choix que fait une firme de ses instruments

d'investissement à l'étranger, depuis la vente d'un brevet ou

d'une marque déposée jusqu'à un IDE à 100 % dans

une filiale. La théorie de l'internalisation affirme que les firmes

maintiennent les opérations au niveau interne par une filiale à

100 % parce qu'elles veulent contrôler les risques et conserver une part

du marché. Selon cette théorie, les firmes décident

d'investir à l'étranger en vue de s'assurer de la

proximité des ressources (matières premières,

main-d'oeuvre) et des marchés. "La globalisation réelle se

définit comme l'interconnexion des marchés de facteurs et de

produits à travers les échanges et l'investissement direct

étranger. Ce processus de globalisation entraîne la substitution

de l'internationalisation par l'intégration des marchés, or

l'investissement direct étranger est le principal support de cette

intégration. Il existe donc une corrélation positive entre le

développement de la globalisation et l'évolution des flux

d'IDE."9(*)

Aucune théorie de l'école de la modernisation ne

parle des inconvénients des flux d'IDE que ce soit pour le pays

d'origine ou le pays d'accueil. Selon les théoriciens de cette

école, la décision d'investir à l'étranger est un

choix motivé par la maximisation du profit qui est l'essence même

du capitalisme. Les flux d'investissement direct sont d'un apport positif pour

les pays d'accueil car ils permettent aux pays hôtes d'avoir accès

au capital, aux technologies et au marché mondial y inclus les emplois

générés et les revenus tirés par l'Etat de ces

investissements.

C. Ecole de l'Intégration

Les théories de l'intégration rendent compte de

la multiplicité des variables hétérogènes qui

entrent dans le processus de l'IDE. Ces théories tiennent compte des

variables macro, méso et micro économiques qui déterminent

l'IDE. Le niveau macro couvre l'ensemble de l'économie, le niveau micro

désigne la firme et le niveau méso représente les

institutions liant les deux, par exemple les agences du gouvernement qui

publient la politique de l'investissement pour les entreprises. La

théorie de l'intégration éclaire davantage le point de vue

du pays hôte sans tomber dans le piège de le présenter

comme une victime, comme le fait la théorie de la dépendance.

L'école de l'intégration cherche à analyser l'IDE du point

de vue des pays hôtes ainsi que celui des investisseurs. Cette

école regroupe trois grandes théories: le paradigme OLI

(propriété, localisation, internalisation) de John.

Dunning10(*), le paradigme

ESP de Koopman et Montias et la théorie de l'adaptation institutionnelle

à l'IDE.

Dunning dans Son paradigme «éclectique»

(paradigme OLI) publié en 1977, intègre plusieurs approches

théoriques. Partant du concept de marché imparfait, il

conceptualise un paradigme réunissant trois avantages : les avantages

spécifiques à la firme (Ownership), les avantages comparatifs de

la localisation géographique du pays hôte (L) et les avantages de

l'internalisation (I).

· Avantages Spécifiques à la firme

(O)

Précédemment appelés avantages

monopolistiques ou avantages compétitifs, les avantages

spécifiques constituent les compétences distinctes

détenues par la firme qui s'installe à l'étranger :

possession d'une technologie plus avancée, facilité

particulière d'accès aux ressources financières, existence

d'économies d'échelle, différenciation du produit, etc.

· Avantages comparatifs de la localisation (L)

Il s'agit de l'avantage comparatif du pays d'accueil. Les

avantages sont relatifs au coût et à la disponibilité des

facteurs du produit, aux particularités du système institutionnel

(fiscalité, réglementation du travail, degré de

restriction aux échanges), à la langue, à la culture,

etc.

· Avantages de l'internalisation (I)

Ce sont des avantages relatifs à l'intégration

horizontale ou verticale des coûts liés aux imperfections du

marché des biens et des facteurs de production.

Ainsi, selon Dunning, la firme décide d'investir

à l'étranger si elle réunit simultanément les trois

types d'avantage O, L et I. Dunning étudie les flux d'investissement

d'un double angle, du côté des investisseurs (avantages

spécifiques de la firme O) et du côté du pays d'accueil

(avantage à la localisation). Sa théorie représente une

synthèse des théories du capital, de l'avantage technologique, de

la localisation et de l'internalisation. Cette théorie appartient

à la vision libérale qui voit à travers l'IDE une

opération bénéfique et pour l'investisseur et pour le pays

d'accueil. L'investisseur cherche un profit maximum et le pays hôte

reçoit le capital, la technologie et un marché plus large.

Le paradigme «ESP« d'après Montias et Koopman

permet de comprendre les flux d'IDE à partir de l'évolution des

variables structurelles d'un pays : l'environnement (E), le système

(S) et le politique (P). L'environnement comprend les ressources naturelles et

humaines et les infrastructures technologiques. Le système concerne les

institutions politiques, économiques et sociales. Le politique inclut

les actions spécifiques gouvernementales afin de réaliser leurs

objectifs économiques et sociaux.

La théorie de l'adaptation institutionnelle à

l'IDE, créée par Wilhelms Saskia et Witter Stanley, étudie

la capacité d'un pays d'attirer, d'absorber et de préserver

l'IDE. Les flux d'IDE dépendent de quatre institutions :

le gouvernement (G), le marché (M), l'éducation (E)

et le milieu socio-culturel (S) selon l'équation : IDE = 130 +

131 G + 132 M + 133 E + 134 S.

Le paradigme ESP et la théorie de l'adaptation

institutionnelle analysent l'importance des institutions du pays d'accueil dans

la détermination des flux d'IDE. Les auteurs de ces deux théories

acceptent l'hypothèse que l'IDE est un catalyseur pour la croissance

économique et proposent des éclairages pour attirer, absorber et

préserver les flux d'IDE. Ce qui distingue la théorie de

l'intégration de l'IDE des théories précédentes est

qu'elle accorde plus d'importance au niveau méso, l'espace dans lequel

les variables macro et micro se rencontrent et les secteurs privé et

public sont en interaction.

Parmi les trois grandes écoles

présentées, seule l'école de la dépendance rejette

l'importance de l'IDE pour les pays d'accueil. Elle considère que l'IDE

renforce la dépendance et le sous-développement et n'apporte

aucun apport incitatif à la croissance économique du pays

hôte. Par contre, les deux autres écoles voient à travers

l'IDE un élément positif, voire un catalyseur pour la croissance

et le développement. L'école de l'intégration propose

même des analyses relatives aux institutions des pays d'accueil en vue

d'attirer, d'absorber et de préserver l'IDE.

D. La théorie

« push-pull »

Des études ayant analysé les

déterminants des IDE du point de vue de l'économie d'accueil

indiquent deux principaux groupes de facteurs : les "pull factors" et

les "push factors"11(*).

Les « pull factors » sont les

facteurs qui attirent les investisseurs (effets positifs sur les IDE). Ils

reflètent les différentes opportunités qu'offre une

économie et les risques encourus par les investisseurs. Les

« pull factors » sont les facteurs qui attirent

les IDE. Les travaux sur les déterminants des IDE montrent que les

« pull factors » sont des indicateurs

macroéconomiques (PIB par tête, taux de croissance de

l'économie), le degré d'ouverture de l'économie et

l'indice de risque politique. D'autres « pull

factors » peuvent être l'avantage comparatif en termes de

coût de production, la stabilité politique et économique,

en particulier l'absence d'hyperinflation et une bonne sécurité

civile, la présence d'infrastructures (transport et information), un bon

système éducatif, un bon cadre de travail, un environnement

sécurisant pour les investissements, un marché local en pleine

croissance, l'existence d'un bon système bancaire et financier,

l'existence d'activités de substitution aux importations, les politiques

incitatives.

Les « push factors » en revanche

sont les facteurs répulsifs, autrement dit les facteurs qui

découragent les investisseurs. Ce sont des facteurs relatifs aux

coûts d'opportunité et qui décrivent l'environnement

macroéconomique de l'investissement.

Paragraphe 2 : Quelques études empiriques

Les nombreuses analyses qui ont

porté sur des déterminants des investissements directs

étrangers ne sont pas parvenues à dresser une liste

complète pour les facteurs expliquant leur pénétration sur

un territoire donné.

Les études empiriques sur les déterminants de la

localisation des firmes multinationales mettent principalement l'accent sur

deux groupes de facteurs à savoir les facteurs d'ordre

institutionnel et ceux d'ordre économique. Ainsi, selon Levis (1979) et

Schneider F. et Frey B. S. (1985), pour obtenir un bon modèle pouvant

permettre d'estimer les flux d'IDE dans les pays en développement, il

faut absolument tenir compte à la fois des facteurs économiques

et ceux politiques du pays récepteur des IDE.

D'une manière générale, il existe une

certaine unanimité quant au rôle des institutions sur

l'attractivité des IDE dans les pays en développement. La

littérature fait ressortir quelques aspects prédominants : la

qualité des institutions, le climat des investissements

(réformes), la corruption, le risque politique, et la bonne gouvernance.

Dans la littérature sur les déterminants d'ordre

économique des IDE, certains auteurs ont mis l'accent sur l'influence de

la volatilité du taux de change sur l'attractivité des IDE dans

le pays d'accueil, alors que d'autres ont considéré le taux

d'inflation et le taux d'intérêt comme facteurs

déterminants des IDE. Par ailleurs, d'autres auteurs ont montré

que la démographie et l'éducation peuvent aussi avoir un impact

significatif sur la pénétration des IDE dans un pays.

Lucas (1993) pense que l'instabilité politique est une

préoccupation des investisseurs étrangers dans les pays en

développement. Dans le même ordre d'idées, Kaufmann et Wei

(1999), Wang et Swain (1997) trouvent que l'instabilité politique, la

corruption, la non-transparence institutionnelle, les guerres et autres coups

d'Etat sont des situations qui réduisent les entrées d'IDE.

ESSO (2005) a effectué une

étude sur les déterminants des IDE et leur influence sur la

croissance économique en côte d'Ivoire. A partir des

modèles économétriques, il a montré que :

« le niveau moyen de connaissances, le niveau du PIB par tête,

le degré d'ouverture, la dévaluation, les mesures incitatives

à l'investissement, le taux d'épargne et le degré des

libertés civiles et des droits politiques ont des effets significatifs

sur les flux d'IDE entrants de la Côte d'Ivoire ». De

même, il affirme les IDE ont eu une influence significative positive sur

la croissance économique de la Côte d'Ivoire sur la période

1970-2001 ». Les variables utilisées pour l'analyse sont

principalement internes. Ce sont le PIB par tête retardé,

l'épargne en pourcentage du PIB, l'ouverture de l'économie, le

capital humain, le crédit au secteur privé, l'inflation, les

libertés civiles et les droits politiques, la dévaluation, les

mesures incitatives. Le taux d'intérêt du marché

français a été utilisé comme variable

représentant les facteurs externes.

Hernandez et al. (2001), en étudiant les

déterminants des IDE entrants de pays en développement, trouvent

que le taux d'intérêt international, le PIB des pays

industriels, le service de la dette et la variation du taux de change effectif

réel influencent significativement la pénétration des IDE

dans un pays.

Au Bénin, des études ont

été menées ces dernières années sur

l'évolution de la pénétration des flux d'IDE dans le

pays. Il s'agit principalement de «l'examen de la politique

d'investissement du Bénin« sous l'égide de la

Conférence des nations Unies sur le Commerce et le Développement

(CNUCED) publié en 2005 ; et de «l'évaluation du

climat des investissements au Bénin« (ECI) de 2004 à 2005

sous la houlette de la Banque Mondiale.

Au total, les différentes études

réalisées au Bénin ont révélé que

l'instauration d'un climat plus favorable aux entreprises, ainsi que la

création du CPI et du CFE ont donné rapidement des

résultats encourageants. Toutefois, les réformes se sont

montrées insuffisantes. Les résultats de l'enquête ECI

indiquent que le climat des affaires au Bénin en 2004/2005 n'est

globalement pas favorable au secteur privé, quels que soient les

secteurs. En effet, les points négatifs sont sérieux et abondent.

Les plus saillants sont liés à une corruption perçue comme

endémique, à l'incohérence des réglementations et

de leur application, à une faible efficacité de l'appareil

judiciaire, à une taxation lourde et mal appliquée et à

des problèmes d'accès et de coût des crédits. En

outre, de sérieux problèmes d'infrastructures demeurent,

notamment au niveau des transports et de la fourniture

d'électricité.

Chapitre II

APERçU DE L'EVOLUTION DES ide ET CADRE

MéthodologiQUE de l'étude

Section 1 : Bref aperçu de l'évolution des

IDE dans le monde, et au

Bénin

Paragraphe 1 : Evolution des IDE dans le monde

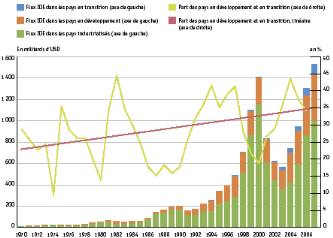

L'importance des investissements directs étrangers

s'est nettement accrue ces dernières décennies dans le monde. Le

flux des IDE a été multiplié par plus de 100 entre 1970 et

2007, passant de 13,4 milliards d'USD en termes nominaux à 1537

milliards12(*). Les deux

tiers environ de ces capitaux ont été investis dans des pays

industrialisés et seulement un tiers dans les pays émergents, en

développement ou en transition (voir graphique n°1.1 :

histogramme). Ces pays ont enregistré en moyenne 23% à 35%

des flux mondiaux d'IDE sur la même période (axe de droite :

linéaire). Signalons pour finir que l'évolution des IDE dans les

pays en développement et en transition est marquée par une

alternance de chute et de croissance (axe de droite : courbe).

Graphique n°1.3 : Investissements

directs mondiaux selon les pays de destination

Source: Cnuced (2007), Zimmermann

/ La Vie économique

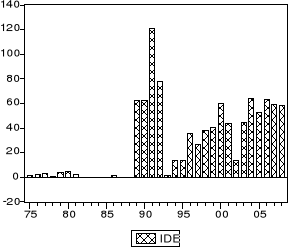

Paragraphe 2 : Evolution des IDE au Bénin

L'évolution des flux d'entrées

nettes d'IDE au Bénin révèle que les

années 70 et 80 ont été marquées par une

très faible pénétration des IDE sur le territoire

national. Cette situation est le fait de l'instabilité politique et, par

la suite, du régime marxiste-léniniste qui ont

régné dans le pays en ce moment (voir graphique n°1.4).

Ainsi, entre 1975 et 1988, il y a eu en moyenne une entrée nette de 1.38

millions de dollars américains (USD). Ceci pourrait être en partie

justifié par la crise économique des années 80 dont le

pays avait sérieusement souffert. Dès 1989, les flux d'IDE

reprennent une nette augmentation passant de 62,10 millions d'USD en 1989

à 120,78 millions en 1991. Cela est principalement dû au

changement de régime politique (option de la démocratie) et aux

profondes réformes politiques et structurelles13(*) engagées par les

nouvelles autorités démocratiques pour l'amélioration de

la situation économique et de l'attractivité du Bénin.

Mais ces flux ont chuté tout aussi rapidement en 1993 (1,4 millions

d'USD). Il y a eu une reprise progressive des flux entrants à partir de

1995 sans toutefois atteindre le niveau de 1991. Ainsi, on enregistre une

moyenne de 36,87 millions d'USD sur la période 1995-2001. Après

une chute en 2002 (13,51 millions d'USD), l'évolution des flux d'IDE

est restée presque stagnante ces dernières années avec une

moyenne de 57,07 millions d'USD de 2003 à 2008.

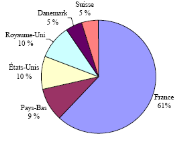

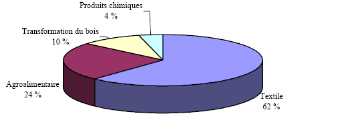

Notons enfin que les investissements directs étrangers

entrants du Bénin proviennent essentiellement d'Europe, tout

particulièrement de la France (voir graphique n°1.5). Ces IDE se

sont principalement concentrés dans l'industrie textile avec une part

relativement faible pour l'agroalimentaire (Graphique n°1.6).

Graphique n°1.4 : Flux nets d'IDE (en

millions d'USD courants)  Source : Réalisé sous Eviews 3.1 par

l'auteur à partir des données de la Banque Mondiale Source : Réalisé sous Eviews 3.1 par

l'auteur à partir des données de la Banque Mondiale

Graphique n°1.5 : Principales

filiales des sociétés transnationales présentes au

Bénin par pays d'origine

Source: CNUCED, FDI in Least Developed Countries

at a glance 2002 (UNCTAD/ITE/IIA/6).

Graphique n°1.6 :

Répartition des projets d'investissements étrangers

agréés par branche d'activité (1992-2003)

Source : Centre de Promotion des

investissements (CPI), 2004

Section 2 :

Méthodologie de l'étude

Paragraphe 1 : Spécification du modèle et

présentation des

données

A. Spécification du

modèle

Deux spécifications empiriques apparaissent dans la

littérature sur les déterminants des IDE : l'équation de

gravité et les modèles standards des déterminants des IDE.

La première, généralement utilisée pour expliquer

les flux de commerce, a été appliquée aux IDE

bilatéraux. La deuxième approche a été largement

confirmée dans la littérature empirique des déterminants

des IDE. Nous adopterons donc la seconde spécification en nous

inspirant des travaux de ESSO (2005) sur les

déterminants des IDE en côte d'Ivoire. Les variables

utilisées sont principalement internes. La variable représentant

les facteurs externes est le taux de change effectif réel.

Ainsi, le modèle est spécifié comme

suit :

IDEt =

c0 + a1PIBHt-1

+ c2TOt-1 +

c3CDt-1 + c4TIt-1

+ c5DS + c6TCt-1 +

Rt

Avec:

§ IDE, Flux nets d'IDE sur le

territoire national à l'année t

§ PIBH, le

Produit Intérieur Brut par habitant ;

§ TO, le taux d'ouverture de

l'économie ;

§ CD, le taux de crédit

domestique ;

§ TI, le taux d'inflation ;

§ DS, la démocratie et

stabilité ;

§ TC, le taux de change;

§ ci (i ?

o), les paramètres des variables explicatives.

§ Rt désigne la

composante de l'IDE non expliquée par le modèle (c'est- à

dire le résidu).

Dans notre modèle, toutes les variables explicatives

(à l'exception de la démocratie et stabilité) sont

retardées d'une année. Ce retard s'explique en partie par le fait

que les investisseurs tiennent compte de la situation du pays hôte au

cours des années antérieures pour se décider.

B. Présentation des données

La question de la fiabilité des données devrait

être la préoccupation de tout chercheur étant donné

son incidence sur la qualité d'une recherche. Les données

collectées dans le cadre de cette analyse sont des séries

annuelles couvrant la période de 1975 à 2008 soit 34

observations. Cette période relativement longue présente

l'avantage de se prêter aux tests économétriques et de nous

rassurer sur la robustesse des résultats à obtenir. Ce sont des

données secondaires (voir tableaux n°1.1 et n°2.1) fournies

principalement par l'INSAE, la CNUCED et la Banque Mondiale.

La variable indépendante (variable expliquée)

est mesurée par les flux nets d'IDE. Il s'agit, en fait, de la

différence entre ce qu'un pays a injecté dans une autre

économie et ce que d'autres économies ont injecté dans la

sienne. Une entrée positive équivaut à ce que

l'économie d'un pays reçoit plus qu'elle n'envoie dans d'autres

économies. Les flux nets d'IDE dont nous disposons sont exprimés

en dollars US courants.

Les déterminants des IDE (variables explicatives)

retenus dans notre modèle peuvent être résumés comme

suit :

- Le produit intérieur brut par

habitant (PIBH)

Le Produit intérieur brut (PIB) illustre l'importance

de l'activité économique d'un pays ou encore la grandeur de sa

richesse générée. Quand il est formulé en

dollars constants, comme c'est ici le cas, on peut

procéder plus adéquatement à des comparaisons à

travers les années puisqu'on tient alors compte de l'inflation ou de la

déflation. L'expression du PIB par habitant permet de tenir compte de

l'importance de la population. Le PIBH reflète la taille du

marché intérieur et permet de mesurer l'évolution du

pouvoir d'achat (Loesse, 2005).

- Le crédit domestique (CD)

Le taux de crédit domestique est utilisé comme

proxy du climat des investissements dans le pays d'accueil. Il indique que les

FMN choisissent en partie leur localisation en fonction de l'environnement et

du milieu des affaires du pays hôte. Il est exprimé en pourcentage

du PIB.

- Le Taux d'ouverture (TO)

Il mesure non seulement la dépendance

économique d'un pays à l'égard de l'extérieur, mais

aussi de manière plus indirecte les restrictions commerciales. Il est

calculé ici en faisant la moyenne des importations et des exportations

et en rapportant le résultat au PIB14(*). Une augmentation de ce taux signifie que

l'économie d'un pays s'ouvre sur l'extérieur tant au niveau des

importations que des exportations. Ce ratio a souvent un impact ambigu sur la

localisation des IDE. En effet, son signe varie suivant la nature des IDE en

place. Lorsque l'IDE est motivé par des dotations factorielles (IDE

vertical), la baisse des barrières tarifaires entraîne un

accroissement des IDE. En revanche une diminution des mesures de protection se

traduit par un abaissement des IDE horizontaux (Bertrand & ai, 2003 De

Sousa & Lochard, 2004).

- Le Taux d'inflation (TI)

Il traduit l'augmentation du niveau général des

prix au sein d'une économie. Ce taux reflète le changement subi

par le consommateur moyen pendant une période donnée lors de ses

achats de biens et services. Il est utilisé comme mesure de

stabilisation macroéconomique. Le signe attendu de cette variable est

négatif.

- Le taux de change (TC)

Il mesure la compétitivité externe de

l'économie. Le taux de change a théoriquement un impact incertain

sur les IDE. Une appréciation de ce taux peut être à la

fois une source d'attraction et de répulsion des IDE. En augmentant les

coûts de production et les prix des actifs locaux, le taux de change

réduit les IDE dont la stratégie est la

réexportation.15(*)

A l'opposé, une appréciation du taux de change pousse les

investisseurs étrangers à investir plus dans l'optique de

rapatrier plus de profit si la production est vendue à

l'intérieur du pays hôte. Dans le cas de cette étude, il

est utilisé le taux de change du dollar US par rapport au franc CFA

(cotation au certain).

- La démocratie et stabilité (DS)

Cet indicateur représente le contexte socio-politique.

Plus ce contexte sera favorable et plus les investisseurs auront moins

d'appréhension à venir s'implanter. Elle est une variable

«Dummy»16(*)

utilisée pour distinguer la période révolutionnaire (avant

1990) de la période démocratique.

D'autres variables comme l'infrastructure, le capital humain,

la corruption et la variation du taux d'intérêt international

n'ont pas pu être intégrées au modèle du fait de

l'absence ou du manque de données sur la période d'étude

choisie.

Tableau n°1.1 : Présentation

des variables du modèle.

|

Variable

|

Nom de la variable

|

Unité des

données

|

Signe

attendu

|

Sources

|

|

IDE

|

Investissement Direct Etranger

|

Millions de dollars US courants

|

|

BM

|

|

TC

|

Le Taux de Change

|

Dollar US par rapport au franc CFA

|

+/-

|

BM

|

|

PIBH

|

Le Produit Intérieur Brut par habitant

|

Dollars US constants

|

+

|

BM

|

|

DS

|

La Démocratie et Stabilité

|

Variable Dummy

|

+

|

Composée

|

|

CL

|

Le Crédit Local

|

Pourcentage du PIB

|

+

|

World

development indicators (BM)

|

|

TO

|

Le Taux d'Ouverture de

l'économie

|

Pourcentage

|

+/-

|

Calculé à partir des données de la BM

|

|

TI

|

Le Taux d'Inflation

|

Pourcentage

|

-

|

BM et INSAE

|

Paragraphe 2 : Méthode

statistique d'estimation et critères de validation des

hypothèses

L'estimation du modèle se fera par la

méthode des Moindres Carrés Ordinaires (MCO). Les

différents tests sont effectués sous le logiciel Eviews 3.1.

A. Tests de

diagnostic

Pour la réussite de cette phase nous testerons d'abord

la multi colinéarité entre la variable endogène et les

variables exogènes. Ensuite, nous testerons la stationnarité de

toutes les séries. Enfin le test de co-intégration des variables

nous permettra de savoir s'il y a lieu de construire le modèle

à correction d'erreur.

1. Le test de multi colinéarité de

Klein

Le test de multi colinéarité est

effectué pour prévenir le risque de l'instabilité des

coefficients des moindres carrés. Il permet également de voir si

la matrice des variables exogènes est régulière

(c'est-à-dire inversible) et finie. Pour y parvenir, le test de Klein

sera appréhendé. Ce test est fondé sur la comparaison du

coefficient de détermination R² calculé sur le modèle

à k variables et les coefficients de corrélation simple

(r²xi xj) entre les variables explicatives. La règle de

décision est la suivante : Si R²< r²xi xj,

il y a présomption de multi colinéarité. Deux

phénomènes ayant une évolution commune sont dits

corrélés. Leur coefficient de corrélation indique le

degré de liaison entre eux.

2. Le test de

stationnarité des variables

Une série chronologique est stationnaire si la

distribution des variables ne varie pas dans le temps. Ceci implique que la

série ne compte ni tendance, ni saisonnalité et plus

généralement aucun facteur n'évoluant avec le temps. Si la

série est stationnaire, cela signifie que tout choc ne peut avoir qu'un

effet temporaire. Dans la pratique, les variables économiques et

financières sont rarement des réalisations de processus

stationnaire. Le test de stationnarité utilisé est celui de

Dickey Fuller Augmenté (ADF). Les tests ADF permettent donc de mettre en

évidence le caractère stationnaire ou non d'une série

temporelle par la détermination d'une tendance déterministe ou

stochastique. Les hypothèses du test sont les suivantes :

H0 : présence de racine unitaire (série non

stationnaire)

H1 : absence de racine unitaire (série

stationnaire)

Ce test ajoute des retards au modèle testé afin

de contrôler l'auto corrélation. C'est un procédé

qui consiste à identifier l'ordre d'intégration pour saisir la

tendance stochastique ou déterministe des séries. La règle

de décision est la suivante :

-Si ADF estimé < ADF

théorique, alors l'hypothèse H1 est

vérifiée. La variable est donc stationnaire ;

- Si ADF estimé = ADF

théorique, alors l'hypothèse H0 est

vérifiée et la variable est non stationnaire.

3. Le test d'ADF sur les résidus du

modèle de long terme

Le test d'ADF sur les résidus est fait pour confirmer

l'hypothèse d'une co-intégration entre les variables ; ainsi

lorsque le résidu est stationnaire, l'hypothèse d'une

co-intégration entre les variables est acceptée. La règle

de décision est la suivante :

Si le t-statistique ADF est inférieur à la

valeur critique au seuil de 5%, alors il y a absence de racine unitaire dans

les résidus.

4. Le test de co-intégration des variables

La co-intégration est une situation rencontrée

lorsque deux séries possédant une racine unitaire ont une

même tendance stochastique. Le recours au test de co-intégration

permet de savoir si l'estimation par les MCO de la relation de long terme entre

les variables est possible. De plus il permet de voir s'il y a lieu ou pas

d'estimer un modèle à correction d'erreur.

v Conditions de co-intégration

Deux séries xt et yt sont

intégrées si les deux conditions suivantes sont

vérifiées :

- elles doivent être affectées d'une tendance

stochastique de même ordre d'intégration d.

- une combinaison linéaire de ces séries permet

de se ramener à une série d'ordre d'intégration

inférieur

Par exemple, les taux d'intérêts pour deux

obligations de termes différents sont généralement

considérés co-intégrés: ils suivent une tendance

similaire avec une différence constante (la prime de risque).

Soit {xt} et {yt} I(1), si pour

un è donné yt - è xt est I(0), alors

on dit que {xt} et {yt} sont co-intégrés

avec le paramètre d'intégration è. Si {xt} et

{yt} sont bel et bien co-intégrés, alors â

estimé de la régression yt = á +

âxt + et est convergent et il n'y a pas de

correction à apporter.

v Processus d'élaboration du test de

co-intégration

Ce test est décrit par l'algorithme d'Engle et

Granger. Il se réalise en deux étapes :

Etape 1 : Tester l'ordre

d'intégration des variables

Une condition nécessaire de co-intégration est

que les séries doivent être intégrées de même

ordre. Si ce n'est pas le cas, elles ne peuvent pas être

co-intégrées. Il faut à travers les tests DF et ADF

déterminer soigneusement le type de tendance (déterministe ou

stochastique) de chacune des variables, puis l'ordre d'intégration.

Etape 2 : Estimation de la relation de

long terme.

Si la condition nécessaire est vérifiée,

on estime par les MCO la relation de long terme entre les variables :

yt = ao + a1 xt +  pour que la relation de co-intégration soit acceptée, le

résidu issu de cette régression doit être stationnaire.

et = yt - â1x - âo pour que la relation de co-intégration soit acceptée, le

résidu issu de cette régression doit être stationnaire.

et = yt - â1x - âo

Si et est stationnaire, on passe à

l'estimation du modèle à correction d'erreur.

5. Estimation du modèle à

correction d'erreur (ECM)

Lorsque les séries sont non stationnaires et

co-intégrées, il convient d'estimer leurs relations à

travers un modèle à correction d'erreur. Engle et Granger ont

démontré que toutes les séries cointégrées

peuvent être représentées par un «ECM«.

Deux méthodes sont développées pour

l'estimation du « ECM «. La première est en deux

étapes et la seconde se présente en une seule étape.

Estimation du « ECM « en deux

étapes.

Etape 1 : estimation par les MCO de la

relation de long terme : yt=  + + xt + et. xt + et.

Dans le cas d'espèce, on a :

IDEt = c0 +

c1PIBHt-1 + c2TOt-1 +

c3CDt-1+ c4TIt-1 + c5

DS

+ c6 TCt

+ Rt (1)

Etape 2 : estimation par les MCO de la

relation du modèle dynamique (court terme) :

Le coefficient  (force de rappel vers l'équilibre) doit être

significativement négatif ; dans le cas contraire il convient de

rejeter une spécification de type ECM. Car avec (force de rappel vers l'équilibre) doit être

significativement négatif ; dans le cas contraire il convient de

rejeter une spécification de type ECM. Car avec  , le mécanisme de correction d'erreur (rattrapage qui permet de

tendre vers la relation de LT) irait en sens contraire et s'éloigner de

la cible de LT. , le mécanisme de correction d'erreur (rattrapage qui permet de

tendre vers la relation de LT) irait en sens contraire et s'éloigner de

la cible de LT.

De même pour le cas d'espèce, la dynamique de

court terme s'écrit :

dIDEt = c0 +

c1dBIBHt-1 + c2dTOt-1 +

c3dCDt-1 + c4dTIt-1 +

c5dDS + c6dTC + c7Rt-1

(c7 < 0) (2)

En somme, lorsque les séries ne sont pas stationnaires

en niveau, il y a présomption de co-intégration. Le test de

JOHANSEN sera utilisé pour la vérification. Si les tests

confirment que les séries sont co-intégrées, alors un

Modèle à Correction d'Erreur (ECM) sera estimé. L'ECM

traduit la dynamique de court terme et le modèle initial sera celui d'un

équilibre de long terme.

B. Tests de validation

Après les tests de diagnostic, des tests de validation

seront effectués : il s'agit du :

ü test de la qualité de la régression

mesurée par le coefficient de détermination R2

ajusté ;

ü test de Breusch- Godfrey et la statistique Durbin

Waston pour l'auto corrélation des résidus ;

ü test de normalité de Jarque et Bera ;

ü test d'hétéroscédasticité

de White ;

ü test de significativité globale du modèle

de FISHER ;

ü test de stabilité du modèle

(CUSUM) ;

ü test de la significativité des variables avec la

statistique de Student. Ceci permettra de faire une interprétation

économique des résultats.

C. Critères de validation des

hypothèses

La validation des hypothèses se fera sur la base des

critères et indicateurs suivants :

· La première hypothèse sera

vérifiée par la significativité des coefficients

affectés aux variables PIBH et DS. Si ces coefficients sont positifs et

que la probabilité associée aux t - Student est

inférieure à 5%, cette hypothèse sera

acceptée ; dans le cas contraire elle sera rejetée.

· De même la deuxième hypothèse sera

acceptée si le coefficient de TC est significatif et positif et celui de

TO est négativement significatif.

CHAPITRE III

RÉSULTATS EMPIRIQUES ET RECOMMANDATION DE

POLITIQUES ECONOMIQUES

Section 1 : Résultats des tests

préliminaires

Paragraphe 1 :

Résultats des tests de diagnostic

A. Résultats du

test de multi colinéarité de Klein

Le tableau ci-dessous donne la matrice des

coefficients de corrélation entre les variables du modèle.

Tableau n°1.2 : Matrice des

coefficients de corrélation entre les variables

|

IDE

|

PIBH

|

TO

|

CD

|

TI

|

DS

|

TC

|

|

IDE

|

1

|

|

|

|

|

|

|

|

PIBH

|

0.20

|

1

|

|

|

|

|

|

|

TO

|

-0.56

|

-0.35

|

1

|

|

|

|

|

|

CD

|

-0.54

|

-0.37

|

0.54

|

1

|

|

|

|

|

TI

|

-0.24

|

-0.16

|

0.29

|

-0.07

|

1

|

|

|

|

DS

|

0.67

|

0.33

|

-0.73

|

-0.85

|

-0.04

|

1

|

|

|

TC

|

-0.31

|

-0.64

|

0.78

|

0.52

|

0.10

|

-0.65

|

1

|

Source : Réalisé par l'auteur sous Eviews

3.1

La comparaison des carrés des

coefficients de corrélation (entre la variable IDE et les variables

PIBH, TO, CD, TI, DS, et TC) et du carré du coefficient de

détermination (R2 = 0,81) laisse supposer une absence de

colinéarité entre les variables. Elles sont donc

corrélées et linéairement indépendantes

d'après le test de Klein. Ainsi, on conclut qu'il y a absence de multi

colinéarité entre les variables exogènes et la variable

endogène.

B. Résultats du test

de stationnarité des variables (ADF)

La réalisation du test de

stationnarité nous a permis de constater que toutes les variables sont

stationnaires en différence première.

Tableau n°1.3 : Test de

stationnarité des variables

|

Séries

|

Niveau de la différence

|

Type de modèle

|

Retards

|

Niveau de confiance

|

T- statistiques ADF

|

Valeurs critiques

|

Observations

|

|

IDE

|

Différence

Première

|

Modèle

Sans contrainte et sans trend

|

0

|

5%

|

-5.831523

|

-1.9517

|

Stationnaire

|

|

PIBH

|

0

|

-4.884020

|

-1.9517

|

|

TO

|

0

|

-4.227553

|

-1.9517

|

|

CD

|

1

|

-3.351324

|

-1.9521

|

|

TI

|

0

|

-7.843007

|

-1.9517

|

|

DS

|

0

|

-5.567764

|

-1.9517

|

|

TC

|

0

|

-4.652713

|

-1.9517

|

Source : Résultats obtenus sous Eviews 3.1

C. Résultats du

test d'ADF sur les résidus du modèle de long terme

Compte tenu de la non significativité de

la tendance et de la constante pour toutes les variables, le test de racine

unitaire a été exécuté sur le modèle [1]

(sans constante, ni trend).

Tableau n°1.4 : Test d'ADF sur les

résidus de long terme

|

Variable

|

Niveau de différence

|

type de modèle

|

niveau de confiance

|

T. Statistique ADF

|

Valeur critique

|

|

Rt

|

0

|

[1]

|

5%

|

-8.396852

|

-1.9517

|

Source : Résultats obtenus sous Eviews 3.1

Les résultats indiquent que le résidu de la

relation de long terme est stationnaire ; ceci révèle alors

un risque de co-intégration entre les variables. Nous allons donc

procéder au test de co-intégration entre les variables pour lever

l'incertitude.

D. Résultats du

test de co-intégration des variables

L'analyse des résultats contenus dans ce tableau

révèle que la statistique de Johannsen relative à la

première valeur propre est supérieure au seuil de 1% à sa

valeur critique (176,3611 > 119.80); on rejette donc l'hypothèse

nulle selon laquelle il n'existe aucune relation de co-intégration (R=

O) au seuil de 1%.

En revanche, on accepte l'hypothèse alternative (R =

3) selon laquelle il existe au plus trois relations de co-intégration

entre les variables du modèle (34,19919 < 45.58) d'après la

5ème ligne du tableau. Ainsi donc, on accepte qu'il existe

bel et bien une relation de co-intégration entre les variables.

Tableau n°1.5 : Test de

co-intégration des variables

|

Hypothèses

|

Valeurs propres

|

Trace statistiques

|

Valeurs critiques 1%

|

|

R = 0

|

0.828140

|

176.3611

|

119.80

|

|

R = 1

|

0.772970

|

120.0067

|

90.45

|

|

R = 2

|

0.698503

|

72.56115

|

66.52

|

|

R = 3

|

0.419919

|

34.19331

|

45.58

|

|

R = 4

|

0.286117

|

16.76651

|

29.75

|

|

R = 5

|

0.138041

|

5.981366

|

16.31

|

|

R = 6

|

0.037643

|

1.227844

|

6.51

|

Source : Résultats obtenus sous Eviews 3.1

En somme les tests effectués nous permettent de

procéder aux différentes estimations dans la mesure où les

séries sont non stationnaires en niveau et sont

co-intégrées. Ainsi, il va falloir estimer leur relation à

travers un modèle à correction d'erreur.

E. Modèle

à correction d'erreur (MCE)

Le tableau n°2.2 en annexe résume les

résultats de la relation de long terme. Compte tenu des résultats

obtenus on peut écrire :

IDEt = - 260 + 0.60PIBHt-1 -

1.13TOt-1 + 1.82CDt-1 - 0.40TIt -1 +

86.58DSt + 25707.69TCt-1

R² =0.84 Prob

(F-statistic) = 0.000000 DW= 2.636317

Par ailleurs, Le tableau n°2.3 en annexe présente

les résultats de la relation de court terme. La lecture de ces

résultats permet d'écrire la relation de court terme

suivante :

dIDEt = 2.04 + 0.56 dPIBHt-1 -

0.20 dTOt-1 + 2.85 dCDt-1 - 0.17 dTIt -1

+ 81.82 dDSt

+ 8672.25 dTCt-1 -

1.35Rt-1

R² = 0.81 Prob

(F-statistic) = 0.000004 DW= 1.917199

Paragraphe 2 :

Résultats des tests de validation

A. Résultats du

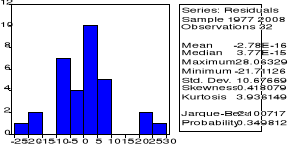

test de normalité de Jarque-Bera (JB)

La statistique de Jarque-Bera suit une loi de khi deux

à deux degrés de libertés sous l'hypothèse de

normalité. On accepte l'hypothèse de normalité des

résidus lorsque l'une ou l'autre des conditions suivantes est

vérifiée :

v Si la valeur estimée de la statistique de Jarque-Bera

est inférieure à celle lue dans la table de Khi-deux au seuil de

5% à deux degrés de liberté (5,99) ;

v Si la probabilité de la statistique de Jarque-Bera

fournie par Eviews, est supérieure au seuil de 5% (0,05).

Dans le cadre de cette étude, les résultats

obtenus montrent que les erreurs sont normales pour les deux modèles.

Pour le modèle de long terme, JB=1.823016 < 5.99 au seuil de 5% et la

probabilité = 0.40>5% ; et pour celui du court terme, JB =

2.100717< 5,99 et la probabilité = 0.35>5% (voir en annexe

graphiques n°2.2 et n°2.3).

B. Résultats

des tests d'auto corrélation des erreurs

En l'absence d'auto corrélation des erreurs, le biais

de simultanéité est corrigé. Pour le test d'auto

corrélation des erreurs, il est utilisé le test de Durbin Watson

et/ou la statistique de Breusch Godfrey. En effet, Banerjee, Dolado, Hendry, et

Smith (1986) montrent que la méthode

de la statistique de Breusch Godfrey en général

donne de meilleurs résultats que la méthode à deux

étapes de Engle et Granger (1987). Pour le cas de cette étude,

nous utiliserons le test de Durbin Watson et celui de Breush Godfrey.

Le test de Durbin et Watson

0 < DW < dl ? autocorrelation positive

dl < DW < du ? doute

du < DW < 4-du ? indépendance

4-du < DW < 4-dl ? doute

4-dl < DW < 4 ? autocorrelation

négative

De la lecture de la table statistique de Durbin-Watson on

a :

d1 = 1.08 d2 = 1,89

Or, DW = 2.636317 pour le long terme. Ceci indique une zone

doute.

Pour le court terme, DW = 1.917199 ; Ceci indique une

absence d'autocorrelation.

Le test de Breusch Godfrey nous permettra de

spécifier la position du long terme et peut être confirmer celle

de court terme.

La statistique de Breusch Godfrey (GB =

nR2)

Avec : P le nombre de retards des résidus ; n

le nombre d'observations ; R2 le coefficient de

détermination. Elle suit une distribution de khi deux à p

degré de liberté.

On parle de non corrélation des erreurs lorsque

nR2 < khi deux (p) ou si la probabilité donnée par

eviews est > à 5%.

Les résultats de ce test nous montrent que

les erreurs sont non corrélées (voir en annexe et tableaux

n°2.5 et n°2.6 : probabilité = 0,11pour le modèle

de long terme et 0,96 pour celui du court terme).

C. Résultats du

test d'hétéroscédasticité des erreurs

Ce test permet de savoir s'il y a

hétéroscédasticité des résidus du

modèle et de détecter son origine. A cet effet, il

régresse le carré des résidus en fonction des

carrés des variables du modèle. La décision du test est

basée sur la statistique de Fisher du modèle estimé. A

l'image de celle de GB, la statistique de White est utilisée W =

nR2 et suit un khi deux à p degré de

liberté, lorsque n est grand. L'hypothèse

d'homoscédasticité des erreurs est acceptée si la

probabilité affichée est > à 5%. Les résultats

issus de l'estimation sous eviews nous montrent que les erreurs sont

homoscédastiques.

Pour le modèle de long terme, la probabilité =

0.074317>5% et celui du court terme, la probabilité est de

0.909331> 5% (tableaux n°2.7 et n°2.8)

D. Résultats du

test de stabilité de CUSUM

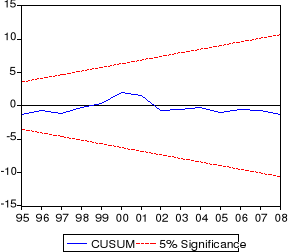

Le test de CUSUM, qui est

fondé sur la dynamique de l'erreur de prévision, permet de

détecter les instabilités structurelles des équations de

régressions au cours du temps c'est-à-dire d'étudier la

stabilité du modèle. En fait, l'idée

générale de ce test est d'étudier l'évolution au

cours du temps de l'erreur de prévision normalisée ; et on

appelle résidu récursif cette succession d'erreur de

prévision calculée en t-1 pour t. Le CUSUM

(Cumulative Sum) sera donc fondé sur la somme cumulée des

résidus récursifs.

Le modèle de court terme étant dynamique, il ne

s'applique qu'au modèle de long terme. Si la courbe ne coupe pas le

corridor (en pointillés) alors le modèle est stable; par contre,

il est instable dès lors que la courbe coupe le corridor. Le

résultat issu d'eviews montre une courbe contenue dans un corridor.

Ainsi pour le modèle d'IDE, les statistiques CUSUM restent dans leur

intervalle ; nous rejetons donc dans l'ensemble l'hypothèse d'un

changement structurel. On peut alors conclure que le modèle objet de

cette étude est stable.

Graphique n°1.7 : Test de

stabilité de CUSUM

Source : Résultats obtenus sous

Eviews 3.1

E. Analyse de la

significativité des coefficients

L'analyse de la significativité des coefficients se

fera en deux étapes : l'analyse du point de vue de la

qualité globale de l'ajustement d'une part et celle de la qualité

individuelle des estimateurs d'autre part. Le test d'adéquation

d'ensemble est fait à travers le test de Fisher. La validation

statistique de la qualité globale des modèles est

appréciée par le coefficient de détermination des

modèles et par le test de Fisher. L'analyse de la qualité globale

du modèle s'effectue à travers le coefficient de

détermination du modèle (R2). Ce coefficient explique

la part de l'évolution de la variable dépendante qui est

expliquée par les variables exogènes.

L'appréciation de la qualité globale de

l'ajustement se fait avec la statistique de Fischer qui indique si les

variables explicatives ont une influence significative sur la variable à

expliquer ou pas. Les hypothèses qui sous-tendent cette analyse

sont :

Ho : tous les coefficients sont nuls

H1 : il existe au moins un coefficient non

nul

L'arbitrage se fait par la comparaison de la valeur de la

F-statistique estimée à celle tabulée par Fischer.

Le logiciel Eviews fournit automatiquement la

probabilité associée à la F- statistique calculée,

ce qui facilite grandement l'analyse. Il suffira donc de comparer la

probabilité associée à la F-statistique au seuil de

5% retenu.

Dans le cas où la probabilité (F-statistic)

< 5%, alors l'hypothèse Ho sera rejetée au profit de

l'hypothèse alternative selon laquelle la régression est

globalement significative.

Dans notre cas, la probabilité (F-statistic) = 0.0000

est inférieure à 5% pour le modèle de long terme :

l'hypothèse nulle est rejetée et la relation de long terme est

globalement significative. Ce résultat est conforme à la valeur

de la statistique R² (ici R² = 0.84) qui renseigne lui aussi sur la

qualité de l'ajustement selon qu'elle est proche de l'unité.

Pour se prononcer sur la significativité individuelle

des estimateurs, on utilise la statistique de Student directement fournie par

Eviews. Lorsqu'au seuil considéré la valeur de la statistique de

Student estimée est supérieure à celle tabulée par

Student, alors on retient l'hypothèse de significativité des

coefficients. Dans le cas contraire, l'hypothèse de non

significativité des coefficients est acceptée. Il sera

utilisé ici, comme cela a été précédemment

fait, la probabilité de rejet que fournit le logiciel Eviews au seuil

retenu.

Les résultats de l'estimation de la relation de long

terme montrent clairement qu'à 5%, les coefficients des variables PIBH,

CD, DS et TC sont significatifs. (Voir annexe tableau n°2.2)

En ce qui concerne la dynamique de court terme, le

coefficient de la force de rappel est négatif (-1.348871) et

significatif au seuil de 5%. Le modèle à correction d'erreur est

donc accepté (Voir annexe tableau n°2.3). Tout effet exercé

par une variable fondamentale sur le sentier d'équilibre des IDE est

nécessairement soumis à une force de rappel. Le niveau de la

vitesse d'ajustement indique que le retour à l'équilibre y est

relativement rapide. Ainsi, pour corriger 95% de déséquilibre du

niveau d'IDE au Bénin, il faut environs 2 ans 10 mois (2.84

ans)17(*).

Par ailleurs, le R²= 0.81 et la probabilité

(F-statistic)= 0.00004< 5% nous renseignent sur la qualité globale du

modèle de court terme. Notons que parmi les variables explicatives

retenues, seules les coefficients des variables CD et DS sont significatifs.

L'étude économétrique ainsi

achevée, il convient de passer à l'analyse économique des

résultats obtenus.

Section 2 : Analyse des résultats et

recommandations