REPUBLIQUE DU BENIN

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA

RECHERCHE SCIENTIFIQUE

UNIVERSITE

D'ABOMEY-CALAVI

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION (FASEG)

MEMOIRE DE MAÎTRISE

ES-SCIENCES ECONOMIQUES

OPTION : ECONOMIE

ETUDE DES DETERMINANTS ET DE L'AMPLEUR DE LA

VULNERABILITE SOCIO-ECONOMIQUE DES MENAGES URBAINS SUITE AUX DEPENSES

D'HOSPITALISATION : Cas de la clientèle du CNHU

Le cas de la clientèle de CNHU

THEME

REALISE ET SOUTENU PAR

Eddy N. HOUNDJO

SOUS LA DIRECTION DE

Monsieur Gilles Armand SOSSOU

Docteur es-sciences économiques

Maître - Assistant à la FASEG

Année académique : 2010-2011

Avertissement de la faculté

La Faculté des Sciences Economiques et de Gestion de

l'Université d'Abomey-Calavi n'entend donner aucune approbation ;

ni improbation aux opinions émises dans ce mémoire. Ces opinions

doivent être considérées comme propres à leurs

auteurs.

TABLE DES MATIERES MATIERES

Dédicace 1 vi

Remerciements vii

Sigles et abréviations viii

Liste des tableaux ix

Listes des graphiques xi

Introduction Générale 1

CHAPITRE I : CADRE THEORIQUE ET METHODOLOGIQUE 3

Section 1 : Cadre théorique 3

Paragraphe 1 : Problématique et objectifs 3

A. Problématique 3

B. Objectifs et hypothèses de l'étude 4

1. Objectif 4

2. Hypothèses de recherche 5

Paragraphe 2 : Revue de la littérature 5

A. Définition des concepts 5

B. Revue de la littérature 7

1. Santé et PIB 8

2. Santé et croissance 9

3. Santé et pauvreté 10

4. Accessibilité aux soins et source de financement 11

5. Conséquences économiques des prescriptions

irrationnelles de médicaments 12

Section 2 : Méthodologie 13

Paragraphe 1 : Données de l'étude 13

A. Les

données...........................................................................................13

1. Mode de financement des dépenses de soins

hospitaliers.............13

2. Caractéristique socio-économique des

ménages...........................14

3. Type de problème de

santé............................................................14

4. Niveau des dépenses de soins

hospitaliers....................................15

B. Echantillonnage 15

C. Méthode de collecte des données 15

1. Collecte des données 15

2. Présentation du questionnaire 16

Paragraphe 2 : Outils d'analyse 16

A. Analyse descriptive 16

1. Seuil de pauvreté 16

2. Détermination de l'ampleur de la

vulnérabilité 18

B. Analyse économétrique 19

1. Spécification du modèle 19

2. Variables et signes attendues 20

a. Variable

endogène.................................................................. 20

b. Les variables

indépendantes........................................20

3. Test de validation 21

CHAPITRE II : CONTEXTE GENERAL DE L'ETUDE........ ....

22

Section 1 : Système de santé au

Bénin 22

Paragraphe 1 : Organisation du système de

santé au Bénin 22

A. Niveau

central....................................................................................... 22

B. Niveau

intermédiaire.............................................................................23

C. Niveau

périphérique..............................................................................23

Paragraphe 2 : Caractéristique du système

de santé et service de santé............25

A. Caractéristique du système de

santé......................................................25

B. Service de

santé.....................................................................................25

1. Service de santé

public....................................................................25

2. Service privé de

santé......................................................................26

Section 2 : Situation

sanitaire........................................................................................27

Paragraphe 1 : Politique nationale de santé et

principaux risque sanitaire au Bénin

.................................................................................................................27

A. Politique nationale de

santé...................................................................27

B. Principaux risques sanitaires au

Bénin..................................................27

1. Maladies transmissibles par les piqûres d'insecte ou

par des

animaux...........................................................................................27

2. Maladies transmises par l'eau, la nourriture ou

l'environnement...28

3. Maladies transmises par contact

interhumain..................................28

Paragraphe 2 : utilisation des services de santé

et l'accès aux soins................ 28

A. Utilisation des services formels et informels de

santé ......................... 28

B. L'accès aux

soins...................................................................................30

CHAPITRE III : PRESENTATION ET ANALYSE DES

RESULTATS .. . 31

Section 1 : Analyse descriptive 31

Paragraphe 1 : caractéristique

générale de la population et des ménages 31

A. Caractéristique générale de la population

31

1. Niveau d'étude du chef de ménage 31

2. Catégorie professionnelle du chef de ménage

32

3. Age et sexe des malades 33

4. Motif d'hospitalisation 34

5. Les coûts d'hospitalisation .35

6. Revenu du ménage 35

B. Les caractéristiques des ménages 35

1. Classification des ménages selon la

vulnérabilité 36

2. Caractéristique sociodémographique 36

a. Taille des ménages 36

b. Structure par sexe et par âge 36

c. Niveau d'éducation 37

d. Catégorie professionnelle du chef de ménage

37

e. Réseau social 38

3. Maladie et niveau de vie 38

a. Ancienneté de la maladie 38

b. Nombre de recours antérieurs 39

c. Caractéristiques du premier recours 39

d. Type de médecine au premier recours 40

e. Mode d'entré à l'hôpital 41

f. Durée d'hospitalisation 41

4. Coût d'hospitalisation et sources de financement 41

Paragraphe 2 : Vulnérabilité du ménage

42

A. Vulnérabilité et niveau d'étude du chef

de ménage 42

B. Vulnérabilité et mode de

financement................................................ 43

1. Vulnérabilité et aide

informelle...................................................... 43

2. Vulnérabilité et financement propre du

ménage............................. 44

3. Vulnérabilité et financement collectif

formel................................. 45

C. Vulnérabilité et caractéristique du

premier recours 45

D. Vulnérabilité et durée d'hospitalisation

du malade............................. 46

E. Vulnérabilité et catégorie

professionnelle du chef de ménage............ 47

F. Vulnérabilité et appartenance à

réseau social...................................... 48

G. Vulnérabilité et l'hôpital

d'hospitalisation.......................................... 49

H. Vulnérabilité et mode d'entrée à

l'hôpital 49

Section 2 : Analyse économétrique et

recommandation de politiques 50

Paragraphe 1 : Analyse économétrique 50

A. Présentation des

résultats.....................................................................

50

B. Tests de validation 53

C. Analyse des

résultats...........................................................54

Paragraphe 2 : Recommandation de politiques 56

A. A l'égard de l'état et partenaire d'aide au

développement 56

1. A l'égard de l'Etat 56

2. A l'endroit des partenaires d'aide au développement

56

B. A l'attention des responsables des hôpitaux et

ménages 57

1. A l'endroit des responsables du CNHU et des autres

hôpitaux 57

2. A l'attention des ménages 57

CONCLUSION GENERALE 58

REFERENCES BIBLIOGRAPHIQUES 60

ANNEXE 63

DEDICACES 1

A

Mon père, M. K. HOUNDJO Cyprien,

Ma mère Mme HODOEDO Madeleine,

Mes Tantes et oncles, mes frères et Soeurs.

Eddy

N. HOUNDJO

REMERCIEMENTS

Ce travail a été réalisé

grâce aux multiples conseils et collaborations de certaines personnes

à qui nous tenons à adresser nos sincères

remerciements.

v Au Dr Gilles Armand. SOSSOU. Vous avez accepté la

direction de ce mémoire malgré vos multiples occupations. Recevez

ici nos sincères gratitudes.

v Au Prof. Ag. Idrissou ABDOULAYE directeur

général du CNHU-HKM pour l'octroi de l'autorisation de recherche

dans l'hôpital.

v A tous les chefs de services, chefs de cellules, chefs de

division administratives, surveillants de services techniques pour leurs

disponibilités.

v Aux responsables du Centre Africain de Documentation,

d'Etude et de Recherches en Economie Sociale (CADERES). Vos conseils et

explications nous ont permis d'améliorer ce travail et d'avoir une

maîtrise de nombreux concepts. Vous avez toute notre reconnaissance.

v Aux professeurs du Département d'Economie vous nous

avez donné la chose la plus précieuse qu'est la connaissance.

Sincères gratitudes à vous.

v A tous ceux qui nous ont aidés d'une manière

ou d'une autre à la réalisation de cette oeuvre. Merci pour

tout.

Eddy N. HOUNDJO

SIGLES ET ABREVIATIONS

CAD : Comité d'Aide au

Développement.

CNHU-HKM : Centre National Hospitalier

Universitaire Hubert K. MAGA

CREDES : Centre de Recherche d'Etude et de

Documentation en Economie de la Santé.

DED : Direction des Etudes

Démographique.

ECAM : Enquête Camerounaise

Auprès des Ménages

EMICOV : Enquête Modulaire

Intégrée sur les Conditions de Vie des ménages.

F CFA : Franc de la Communauté

Financière d'Afrique

F M I : Fond Monétaire

International

IB : Initiative de Bamako

INSAE : Institut National de la Statistique

et de l'Analyse Economique.

IPM : Institut de Prévoyance

Maladie.

OCDE : Organisation de Coopération et

de Développement Economiques

OMD : Objectif du Millénaire pour le

Développement

OMS : Organisation Mondiale de la

santé

PIB : Produit Intérieur Brut

PNUD : Programme des Nations Unis pour le

Développement.

SIDA : Syndrome d'Immunodéficience

Acquise.

UNICEF : Fonds des Nations Unies pour

l'Enfance.

URSS : Union des Républiques

Socialistes Soviétique.

VIH : Virus Immuno Déficience

Humaine

VVS : Valeur d'une Vie Statistique.

LISTE DES TABLEAUX

Tableau 1 : Variables et

signes attendus. 20

Tableau 2 : Système

National de Santé au Bénin en 2011 24

Tableau 3 : Répartition selon

l'hôpital et le niveau de formation du chef de ménage........ ...

32

Tableau 4 : Répartition des

ménages selon niveau d'étude du malade et l'hôpital

d'hospitalisation 32

Tableau 5 : Répartition selon la

catégorie professionnelle du chef de ménage 33

Tableau 6: Résumé statistique

des variables quantitatives. 33

Tableau 7: Sexe du malade. 34

Tableau 8a : Motif accident 34

Tableau 8b : Motif accouchement. 34

Tableau 8c : Motif maladie 35

Tableau 9 : Les ménages

vulnérables 36

Tableau 10: Sexe du chef de ménage

37

Tableau 11 : Répartition selon le

niveau d'étude du chef de ménage et l'hôpital

d'hospitalisation 37

Tableau 12: Catégorie professionnelle

du chef de ménage 38

Tableau 13: Appartenance à un

réseau social. 38

Tableau 14: Répartition des malades

selon le nombre de recours antérieurs .39

Tableau 15 : Répartition des malades

selon le mode d'entrée à l'hôpital 41

Tableau 16 : Durée d'hospitalisation

41

Tableau 17 : Moyenne des dépenses

d'hospitalisation par rapport au nombre de recours 42

Tableau 18 : Vulnérabilité et

niveau d'étude du chef de ménage 43

Tableau 19 : Vulnérabilité et

l'aide informelle 44

Tableau 20 :

Vulnérabilité et financement propre du ménage

.............................................. 44

Tableau 21 : Vulnérabilité

et financement collectif

formel.................................................... 45

Tableau 22 : Vulnérabilité

et caractéristiques du premier

recours......................................... 46

Tableau 23 : Vulnérabilité

et durée d'hospitalisation du

malade........................................... 47

Tableau 24 : Vulnérabilité

et catégorie professionnelle du chef de

ménage.......................... 48

Tableau 25 : Vulnérabilité

et appartenance à un réseau

social............................................... 48

Tableau 26 : Vulnérabilité

et l'hôpital

d'hospitalisation........................................................ 49

Tableau 27 : Vulnérabilité et

mode d'entrée à

l'hôpital......................................................... 50

Tableau 28 : Résultat des

estimations.....................................................................................

51

Tableau 29 : Présentation des

résultats suivant les groupes de

variable................................. 52

Tableau 30 : Variables significatives et

signes des coefficients ........................................... 54

Tableau 31 : Estimation des effets

marginaux...................................................... 55

LISTE DES GRAPHIQUES

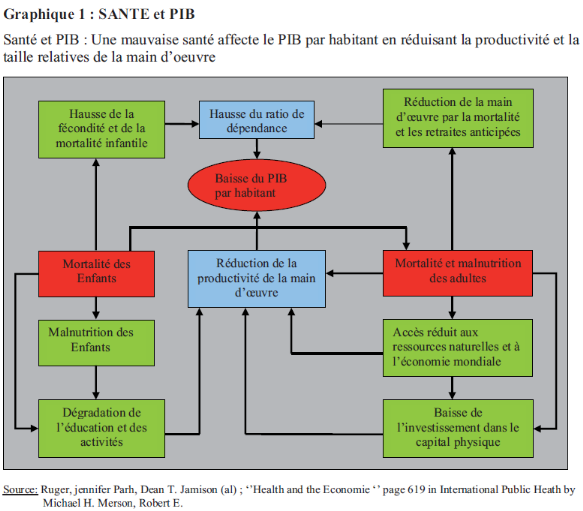

Graphique 1 : SANTE et PIB. 8

Graphique 2 : Répartition des malades

selon les caractéristiques du premier recours 40

Graphique 3 : Type de médecine au

premier recours 40

INTRODUCTION GENERALE

« La santé n'a pas de prix mais elle a un

coût » (Koné, 2005). En Afrique, cet adage est connu de tout

un chacun qui, en absence de tiers payeur, supporte à lui seul le

coût de sa santé. Au moins 50% des dépenses de santé

sont payées directement par les utilisateurs dans les pays pauvres

(Flori, 2000). Souvent ce coût est prohibitif et la santé,

notre bien le plus précieux, peut se dégrader très vite.

Ainsi, s'amorce un cercle vicieux : la pauvreté qui engendre la

mauvaise santé et la mauvaise santé entretient à son tour

la pauvreté (Banque Mondiale, 2000).

Plusieurs travaux ont montré que le fardeau de la

santé tend à s'accroître avec la pauvreté et que la

maladie est une source d'appauvrissement supplémentaire des

ménages démunis (Haddad et al. 2004). Les reformes mises en

oeuvre notamment dans le domaine du financement, n'ont pas résolu les

problèmes d'inégalité et d'accès aux soins des

démunis. La généralisation de la tarification des services

aux populations et la promotion du secteur privé, sont deux

réformes mises en oeuvres dans la région, qui ont clairement

contribué à renforcer les inégalités d'accès

aux soins ; ce qui a davantage affecté les populations

défavorisées (Haddad et al, 2004).

En l'absence de dispositif d'assurance maladie ou de prise en

charge efficace des indigents (93% des ménages urbains démunis

n'en bénéficient pas (UNICEF, 2004)), ces politiques peuvent

à la fois renforcer la disponibilité de soins de qualité

et les rendre difficilement accessibles à une fraction de la population.

Une étude réalisée par le Centre de Recherche, d'Etude et

de Documentation en Economie de la Santé (CREDES) sur l'initiative de

Bamako a montré que dix (10) ans après son instauration le bilan

de cette politique reste mitigé. Les taux de fréquentation des

centres de santé ne s'améliorent pas, les taux de recouvrement

baissent pendant que les charges s'accroissent (CREDES, 2000).

Ainsi face à la maladie, les populations urbaines

démunies risquent de se retrouver face à un dilemme : ne pas

recourir aux soins et subir la dégradation de leur santé, ou

recourir aux soins et courir des risques de conditions de vie

dégradées sous le poids des dépenses de santé. Ce

dilemme peut s'avérer tragique en cas de grave maladie. Les effets

néfastes que la mauvaise santé exerce sur les niveaux de vie des

ménages sont de plus en plus considérés comme des

problèmes de justice sociales traduisant l'idée de pertes de

revenus et frais médicaux associés à la mauvaise

santé qui sont involontairement et tout bonnement la conséquence

de traumatisme sanitaire non désiré (Wagstaff et

al ; 2001) . Les résultats des

enquêtes menées par l'UNICEF suggèrent que les

ménages démunis renoncent effectivement et très souvent au

recours à l'hospitalisation, cela d'autant plus que le recours aux soins

y apparaît deux fois moins fréquent chez les démunis que

chez les non démunis, alors qu'il est difficile de concevoir que les

premiers sont moins en proie aux maladies que les seconds (UNICEF, 2004).

Cependant, même si les ménages démunis

renoncent deux fois sur quatre à un recours hospitaliers, il n'en

demeure pas moins que le taux de recours aux soins de santé moderne en

milieu urbain au Bénin est de 47% pour les ménages démunis

contre 78% pour les ménages non démunis (MDR-PNUD, 1996 ;

INSAE-PNUD, 1996).

Face à ces dépenses de soins hospitaliers, les

ménages démunis ont dû consentir des sacrifices qui peuvent

affecter plus ou moins durablement le bien être du ménage. On peut

donc se demander quels sont les déterminants et le niveau de

vulnérabilité du ménage face à ces dépenses

d'hospitalisation.

C'est l'objet du présent mémoire de maitrise en

Sciences Economiques à la Faculté des Sciences Economiques et de

Gestion de l'Université d'Abomey-Calavi qui s'articule sur le

thème « étude des déterminants et de

l'ampleur de la vulnérabilité socio-économique des

ménages urbains suite aux dépenses d'hospitalisation : cas

de la clientèle du CNHU ».

Ce thème est traité en trois chapitres. Le

premier présente le cadre théorique et méthodologique de

l'étude. Le deuxième présente le contexte

général de l'étude en se focalisant sur l'organisation et

le fonctionnement du système sanitaire béninois. Le dernier

chapitre est consacré à l'analyse des résultats et

à la formulation de quelques recommandations.

Chapitre I : CADRE THEORIQUE ET METHODOLOGIQUE

Ce premier chapitre comprend deux sections. La première

section est consacrée au cadre théorique de l'étude et la

seconde section à la méthodologie de recherche.

Section 1 : CADRE THEORIQUE

Cette section présente les fondements sur lesquels

repose la présente étude à savoir la problématique,

les objectifs, les hypothèses de l'étude et la revue de

littérature.

Paragraphe 1 : Problématique et Objectifs

Ce paragraphe est consacré à la formulation du

problème de recherche, des objectifs de l'étude et de

l'hypothèse de l'étude.

A. Problématique :

Parmi les huit (8) Objectifs du Millénaire pour le

Développement (OMD), trois visent l'obtention pour 2015

d'avancées précises dans le domaine de la santé à

savoir : réduire les taux de mortalité infantiles, de

décès maternels, de propagation du VIH/SIDA, du paludisme et de

la tuberculose. Cela montre que la santé, précisément des

pauvres est déterminante pour le développement humain en

général et en particulier pour le recul de la pauvreté.

La population des pays en développement est bien plus

touchée par les maladies infectieuses que celle du monde

développé. Environ 99% de tous les décès dû

au SIDA, à la tuberculose et au paludisme se produisent dans les pays en

développement (David et al. 2004).

Selon Wagstaff (2002), dans les pays de l'Organisation de

Coopération et de Développement Economiques (OCDE), les pauvres

ont tendance à utiliser les services de santé plus que les riches

car ils ont des niveaux de morbidité plus élevés que ces

derniers.

Cette utilisation des services de santé engendre

souvent des dépenses plus ou moins élevées, difficilement

supportables par les ménages pauvres ; surtout lorsqu'ils ne sont

pas couverts par une assurance maladie. Ces ménages en payant

eux-mêmes les frais médicaux, ont une forte probabilité de

se retrouver dans un état de pauvreté extrême.

Au Bénin 35,2 % de la population vivent en dessous du

seuil de pauvreté (PNUD, 2010). Dans ce contexte de

précarité, la capacité d'honorer les dépenses

d'hospitalisation se pose en termes de survie des populations, mais

malheureusement le manque de réseau de solidarité et de

couverture médicale reste encore une réalité.

Selon Koné (2005) les causes de ces dépenses

catastrophiques de soins sont multiples. Les principales d'entre elles sont :

l'origine socio-économique du ménage, le niveau des

dépenses de l'hospitalisation, le type de problème de

santé et les modalités de financement de ces dépenses.

D'après cet auteur, les conséquences de ces dépenses de

soins hospitaliers peuvent être classées en trois groupes:

- Les conséquences sociales et culturelles : la

dégradation des liens de fraternité, la rupture ou exclusion des

réseaux de solidarités,

- Les conséquences économiques : la perte de

revenu, le coup d'opportunité subi par les ménages, le niveau

d'endettement du ménage, la réduction des dépenses

scolaires et de subsistances (nourriture, eau, électricité), la

vente de biens et de moyens de production, le nombre de jours

d'inactivité, la paupérisation du ménage.

- Les conséquences macro-économiques : la baisse

du Produit Intérieur Brut (PIB), l'augmentation de la pauvreté et

du chômage, l'incidence de la pauvreté.

Parmi ces différentes conséquences, les effets

économiques paraissent les plus pertinents puisqu'ils mettent

directement en jeu les acteurs mêmes de la création de richesse.

En effet, ces dépenses peuvent rendre les ménages

vulnérables et les plonger totalement dans un cercle vicieux de

pauvreté.

Pour le cas du Bénin, quel peut être l'impact de

ces dépenses hospitalières sur le bien être social et

économique des ménages ? Deviennent-ils vulnérables

après les soins médicaux ?

B. Objectifs et Hypothèses de

l'étude.

1- Objectifs

De façon générale, l'étude cherche

à mesurer l'ampleur et à identifier les déterminants de la

vulnérabilité socio-économique des ménages urbains

et périurbains suite aux dépenses d'hospitalisation.

Plus spécifiquement, il s'agit :

- d'identifier les causes de vulnérabilité

socio-économique des ménages suite aux dépenses

d'hospitalisation.

- de mesurer l'ampleur de la vulnérabilité

socio-économique des ménages suite aux dépenses de soins

hospitaliers.

2- Hypothèses de

l'étude :

H1 : La forte tarification

vulnérabilise les ménages ;

H2 : Plus le ménage

est instruit, moins il est vulnérable face aux dépenses

d'hospitalisation ;

H3 : Plus de la moitié

des ménages qui ont été hospitalisés sont

vulnérabilisés.

Paragraphe 2 : Clarification conceptuelle et revue

de la littérature

Ce paragraphe fait un bref aperçu sur la revue de la

littérature relative aux sujets de la santé et la

pauvreté. Cependant, il présente en premier lieu les

définitions des concepts clés de notre champ d'étude.

C. Définition des concepts.

v La pauvreté.

Selon Ouattara (2003), la pauvreté exprime un aspect de

niveau de vie et résulte d'une insuffisance de ressources engendrant une

consommation insuffisante (expression d'un niveau de bien-être trop

faible). Sa mesure s'appuie soit sur le revenu, soit sur la consommation2,

traduite en valeur monétaire. On définit un seuil

monétaire en deçà duquel on est considéré

comme pauvre, et l'on comptabilise le nombre de pauvres par

référence à ce seuil (ligne de pauvreté). Ce seuil

peut être estimé soit à partir du revenu, très

variable, soit de la consommation plus stable dans le temps.

v Vulnérabilité.

Telle que définie et mesurée, la pauvreté

est une notion statique. Elle est une mesure ex-post du bien-être d'un

ménage. En revanche, la vulnérabilité telle que

précisée ci-après est une mesure future

(prévisionnelle) du bien-être d'un ménage (Ouattara,

2003).

La vulnérabilité est la probabilité

actuelle de pénurie dans le futur. Un individu, un ménage ou une

communauté est vulnérable lorsqu'il est prédisposé

à certains inconvénients, exposé à des chocs, des

pertes, des échecs, des risques. Le risque3 désignant des

évènements incertains qui peuvent affecter le niveau de vie,

comme la maladie, la vieillesse, les pertes de récolte, le

chômage, la sécheresse ou les risques liés aux actions

d'autres personnes ou aux décisions politiques.

Pour une définition opérationnelle, on dira que

la vulnérabilité d'un ménage, d'un individu ou d'une

communauté, quel que soit son niveau de richesse, est la

probabilité que celui-ci trouve sa situation ou ses conditions de vie se

dégrader dans le futur face aux fluctuations de la vie

(risques et chocs).

v Soin hospitalier :

Dans le cadre de notre étude les soins hospitaliers

sont les soins qui entraînent une hospitalisation effective d'au moins

une journée du malade dans un hôpital de dernier recours (centre

hospitalo-universitaire).

v Ménage.

C'est l'unité principale d'analyse de l'étude,

le ménage est défini comme un groupe de personnes,

apparentées ou non, qui partagent le même toit, mettent en commun

tout ou une partie de leurs ressources pour subvenir à leurs besoins

essentiels, notamment la nourriture et le logement, et reconnaissent

l'autorité d'une seule et même personne, le chef de ménage.

Défini comme une unité budgétaire dans cette étude,

le ménage se distingue de l'unité familiale qui regroupe des

personnes unies par le sang ou le mariage.

v Seuil de pauvreté.

On distingue deux types de seuil de pauvreté. Le seuil

de pauvreté relative et le seuil de pauvreté absolue.

- L'approche de la pauvreté relative est voisine du

concept d'inégalité, dans la mesure où elle

s'intéresse aux différences relatives entre les individus d'une

même communauté. Il existe diverses manières de

déterminer un seuil de pauvreté relative dont les plus connues

sont l'usage des caractéristiques centrales : les quantiles

(médiane, quartile, quintile, décile, centile,) et la moyenne

(MARIKO, CISSE, 2000).

- Le seuil de pauvreté absolue peut être

défini selon Koné (2005) comme le niveau de bien-être

nécessaire à un individu pour survivre dans un contexte

donné. Nous avons deux conceptions du seuil de pauvreté

absolue : le seuil biologique et le seuil normatif.

Le seuil biologique fait référence à un

niveau de vie en dessous duquel, la vie de l'individu serait en danger. Il

s'exprime par le minimum dont un individu a besoin

en matière d'alimentation, de logement, d'habillement. Ce besoin

varie en fonction de l'environnement dans lequel vit l'individu.

Le seuil normatif comprend non seulement les besoins biologiques

mais aussi les besoins sociaux (éducation, santé, loisir,

etc....) que la communauté juge nécessaires ; ce seuil varie en

fonction des valeurs, désirs et attentes de la communauté

(Koné, 2005). C'est cette conception, beaucoup plus complète qui

a été utilise dans notre étude.

v Dépense de soins hospitaliers.

L'emploi d'argent par les ménages pour l'acquisition

de soins de santé au niveau du CNHU. Elle comprend les actes

médicaux et les médicaments.

v Dépense de soins catastrophiques.

Une dépense est catastrophique lorsqu'elle a un

caractère imprévisible et urgent dont l'ampleur entraîne

des bouleversements pouvant ruiner l'individu tant sur le plan

économique, que social au niveau du budget du ménage. Cette

ampleur peut être mesurée de diverses manières, soit la

pression de la facture d'hospitalisation sur le revenu global du ménage

; la dépense totale d'hospitalisation sur le revenu global du

ménage ; la facture d'hospitalisation sur le revenu par tête ;

etc....

v Dépense Totale Globale du ménage

(DTG).

C'est le total des dépenses

alimentaires et non alimentaires réalisées par les ménages

durant un mois.

v Revenu.

Dans le cadre de notre étude, le revenu n'est rien

d'autre que la dépense totale globale (DTG) du ménage ceci pour

contourner la difficulté de la non déclaration des revenus.

Au Bénin, tout comme dans tous les pays en voie de

développement, il est très difficile de déterminer les

revenus réels des ménages. Cela à cause de la

prédominance du secteur de l'économie informelle mais aussi des

attributs sociologiques.

D. Revue de la littérature :

Les dépenses en soins de santé et leur impact

socio-économique ont fait l'objet de nombreuses recherches et

publications en raison de l'importance que revêt ce sujet.

1. Santé et PIB.

L'étude réalisée par David et

al (2004), sur l'influence de la santé sur le PIB a

montré que la détérioration de l'état de

santé entraine l'appauvrissement de la population et une plus forte

détérioration de la santé, etc. (Cercle vicieux). Ce fut

le cas de l'ex-URSS, où l'espérance de vie masculine a

sensiblement diminué à la sortie du communisme ; et en

Afrique subsaharienne où les taux d'infection du VIH sont

élevés, le SIDA faisant accroître déjà

considérablement les taux de mortalité des adultes. La variation

moyenne des probabilités de mortalité est de 0,35% par an entre

1990 et 2000. Si l'on évalue prudemment la valeur d'une vie statistique

(VVS) à 100 fois le PIB par habitant, cette variation de la

mortalité en Afrique implique que le coût économique de

l'épidémie équivaut à plus ou moins 15% du PIB du

continent en 2000 (en supposant qu'environ 50% de la population est

âgée de 15 à 60 ans et que 90% des personnes mortes du SIDA

font partie de ce groupe d'âge). Cela correspond à une baisse du

revenu de 1,7% par an de 1990 à 2000, chiffre nettement supérieur

aux estimations actuelles de l'effet du SIDA sur le PIB (voir graphique 1).

251659776

2. Santé et croissance.

Dans le rapport de la commission macroéconomie et

santé de l'OMS (OMS, 2001), la santé est présentée

comme le pilier du développement économique. A travers les

diverses études réalisées dans certains pays du monde, on

observe les différents résultats :

Au niveau macro-économique, l'impact de la maladie

représente pour les sociétés une lourde charge tendant

à avoir de graves obstacles économiques.

En effet, les maladies réduisent le revenu annuel d'un

pays, ses revenus par tête et ses chances de croissance

économique. Dans les pays les plus pauvres, les pertes se comptent

chaque année par douzaines de points de pourcentage du PNB ; ce qui

se traduit par des centaines de milliards de dollars des Etats-Unis. La

commission a aussi constaté qu'au sein même des pays en

développement, les maladies transmissibles, la mortalité

maternelle et la sous-nutrition, si elles concernent toutes les

catégories de revenus, frappent les pauvres beaucoup plus durement que

les riches.

Une estimation statistique classique indique que chaque

amélioration de 10 pour cent de l'espérance de vie à la

naissance (EVN) correspond à une augmentation de la croissance

économique d'au moins 0,3 à 0,4 point de pourcentage, les autres

facteurs de croissance étant considérés constants (OMS,

2001).

La récente étude économétrique

réalisée par Barro et Sala (1995), révèle que plus

de la moitié de la différence de croissance entre l'Afrique et

les pays d'Asie orientale à croissance rapide s'expliquent statiquement

par les effets de la charge de la maladie, de la démographie et de la

situation géographique, plutôt que par les variables plus

classiques que sont la politique macro-économique et la gouvernance.

Au niveau du ménage, on constate qu'un épisode

morbide peut condamner un ménage modeste à la pénurie de

biens matériels, notamment lorsqu'il lui faut vendre ses biens de

production pour couvrir des dépenses de santé.

En fait, nombreuses sont les raisons pour lesquelles la

maladie fait peser une charge accrue sur les pauvres. Premièrement,

ceux-ci sont beaucoup plus vulnérables à la maladie parce qu'ils

ont moins accès que les autres à une eau saine et à un

assainissement efficace, à un logement sûr et hygiénique,

à des soins médicaux, à une information sur les

comportements préventifs et à une alimentation appropriée.

Ensuite les pauvres sont beaucoup moins à même de recevoir des

soins médicaux, même quand ils en ont un besoin urgent, parce

qu'ils habitent plus loin des prestataires, parce qu'ils n'ont pas les

ressources financières nécessaires pour payer les soins et enfin,

parce qu'ils ignorent les meilleures mesures à prendre face à un

épisode morbide. Enfin tout comme déjà dit, les

dépenses qu'entraine une grave maladie peuvent les acculer

jusqu'à la misère en les forçant à contracter des

dettes, à vendre ou à hypothéquer des biens de production

(comme une terre). Une telle maladie peut plonger un ménage dans une

misère prolongée qui peut même s'étendre à la

génération suivante lorsque les enfants doivent quitter

l'école pour travailler.

3. Santé et pauvreté.

Le document de référence sur la pauvreté

et la santé, publié conjointement par l'OCDE et l'Organisation

Mondiale de la Santé (OMS) en collaboration avec le réseau du

comité d'aide au développement (CAD) travaillant sur la

réduction de la pauvreté, a eu pour conclusion, la recommandation

suivante : une approche de la santé aux pauvres dans les pays

partenaires (OCDE, OMS, 2003).

Cette approche de la santé aux pauvres consiste

à Privilégier la promotion, la protection et

l'amélioration de la santé des pauvres. Ensuite intégrer

le développement de systèmes de santé favorables aux

pauvres, s'appuyant sur des mécanismes de financement équitables.

Enfin englober des mesures dans divers domaines qui exercent une influence

déterminante sur l'état de santé des pauvres, notamment

dans l'éducation, la nutrition, l'assainissement et l'approvisionnement

en eau.

Selon Wagstaff (2002), il existe un lien de causalité

à double sens entre la santé et la pauvreté.

En effet, la pauvreté engendre la mauvaise santé

et la mauvaise santé entretient la pauvreté. La mauvaise

santé ou la fécondité exceptionnellement

élevée peut influer profondément sur le revenu des

ménages. Selon cet auteur, il convient de noter que le revenu perdu est

probablement une cause plus grande d'appauvrissement que les paiements directs

de prestations sanitaires. Partant des inégalités entre pauvres

et non pauvres face à la santé, il ressort que les

inégalités en matière de santé s'exercent presque

toujours au détriment des pauvres : ceux-ci ont tendance à

mourir plus tôt et à présenter des niveaux de

morbidité plus élevés que les riches.

Après avoir déterminé les causes des

inégalités face à la santé, l'auteur insiste sur

les paiements directs de soins. Les ménages ne doivent pas être

contraints de dépenser plus d'un certain nombre de pourcentage de leur

revenu en frais de santé ; toute somme dépassant ce seuil

est considérée comme catastrophique. Dans plusieurs pays, plus de

1% de tous les ménages ont consacré ces derniers temps la

moitié ou plus, de leurs dépenses extra alimentaires à se

faire soigner (OMS, 2000).

4. Accessibilité aux soins et source de

financement.

L'étude menée dans la commune de

Sèmè-podji au sud du Bénin sur l'analyse de

l'accessibilité des ménages ruraux aux soins de santé

primaires, par Singbo Sagbohan (2007), a montré que le consentement des

ménages à prépayer leurs soins de santé n'est pas

le fruit du hasard mais il peut être plus expliqué par la

rationalité économique. Le consentement à prépayer

des ménages est influencé par des paramètres socio

démographiques et économiques. Le niveau de revenu des

ménages, l'âge des répondants, la tradition d'utilisation

des services de santé de la localité (laquelle dépend de

la propreté du centre de santé) influent sur le consentement

à prépayer des ménages ruraux. De façon

spécifique, les répondants âgés sont les plus

favorables aux consentements à prépayer que leurs homologues plus

jeunes. De même, les chefs de ménages riches sont plus favorables

que les pauvres à des cotisations élevées. La valeur de

consentement à payer qui favoriserait l'adhésion des

ménages ruraux aux systèmes de préfinancement

communautaire des soins de santé est de 8000F CFA.

Au terme de l'étude menée au Bénin sur la

contribution des dépenses publiques de santé et du revenu par

habitant à l'amélioration de la santé des populations, par

Gangniahossou et Taïrou en 2007 ressort que le financement du secteur de

la santé au Bénin provient de sources fondamentales :

l'Etat, l'aide extérieure et les communautaires. L'implication de la

communauté à la base dans le financement de la santé se

renforce davantage depuis une dizaine d'années. Les montants

alloués à la santé au cours des cinq dernières

années sont encore éloignés de l'objectif de l'OMS et

cette situation requiert des actions vigoureuses surtout au plan interne. Les

parts revenant aux investissements dans le secteur n'ont pas atteint des

niveaux élevés et proviennent en majorité du financement

extérieur.

Par ailleurs, la capacité d'absorption du financement

extérieur demeure faible.

L'analyse de l'incidence des dépenses d'investissements

sur l'accessibilité des populations aux soins de santé montre une

amélioration de la couverture du territoire national.

L'offre de soins de santé s'est

améliorée. Il s'ensuit une maîtrise, voire une

réduction du taux de prévalence de certaines maladies.

Néanmoins, certaines disparités demeurent et découlent de

la mauvaise répartition géographique des services de

santé, d'une répartition inégale et inéquitable des

ressources financières publiques et de la faiblesse

générale des revenus des populations. Cela pourrait conduire

à terme, si des mesures n'ont pas été prises, à une

faiblesse accentuée d'accès, préjudiciable à un bon

développement humain indispensable pour réduire la

pauvreté.

De même, les efforts réalisés sont

insuffisants pour permettre d'atteindre à l'horizon 2015 les objectifs

du millénaire pour le développement en ce qui concerne la cible 5

(réduire le taux de mortalité infanto-juvénile de 166,5

pour mille en 1996 à 90 pour mille en 2015), la cible 6 (réduire

le taux de mortalité maternelle de 498 en 1996 à 390 pour cent

mille naissances vivantes en 2015) et la cible 8 (avoir maitrisé le

paludisme et d'autres grandes maladies, et avoir commencé à

inverser la tendance actuelle d'ici à 2015).

5. Conséquences économiques des

prescriptions irrationnelles de médicaments.

L'étude menée dans la région de Dakar sur

les conséquences économiques des prescriptions irrationnelles de

médicaments aux malades dans les structures de soins, par Basenya

(2003), a montré que ces prescriptions irrationnelles ont pour

conséquences :

- L'élévation du prix moyen de l'ordonnance,

l'achat incomplet de médicaments, le fractionnement des doses de

médicaments.

- Un impact sur les dépenses de consommation mensuelle

moyenne, le ménage risquant de se priver des autres biens pourtant de

première nécessité au profit d'une ordonnance.

Du fait de la maladie, les personnes perdent une partie de

leur aisance économique.

Lorsque les économistes ou les spécialistes de

la santé publique tentent de quantifier cette perte d'aisance, ils

considèrent généralement les éléments

suivants : la perte de revenus marchands causée par la maladie, la

perte de salaire résultant d'un épisode de maladie, la perte de

capacité de gains de l'adulte résultant d'épisodes de

maladie au cours de l'enfance, et la perte de gains futurs résultant

d'un décès prématuré (Koné, 2005).

En somme, les conséquences économiques d'un

épisode de maladie pour un ménage peuvent encore être

aggravées si les dépenses encourues par celui-ci pour faire face

à la maladie l'obligent à trop ponctionner ses ressources et

à contracter des dettes. Il risque ainsi de se retrouver plongé

dans une situation de dénuement total de laquelle il ne pourra s'en

sortir ; ce qui aura des incidences sur le bien être de tous ses

membres, et parfois aussi sur celui d'autres personnes de la famille. De

nombreuses études ont montré que les ménages pauvres sont

rarement assurés contre les effets catastrophiques d'une maladie et

doivent donc vendre leurs maigres biens, comme du matériel agricole ou

des animaux de ferme, ou encore hypothéquer leur terre pour maintenir

une consommation minimale en dépit de leurs pertes de revenus marchands,

tout cela pour payer les soins médicaux urgents. Cette réduction

des biens de production peut les condamner à une misère

persistante qui s'étendra au-delà de l'épisode aigu de

maladie ; car il leur sera très difficile de rentabiliser de

nouveau leurs activités de production. Le ménage endetté

ne disposera pas de fonds de roulement nécessaire aux investissements

à court terme qui lui permettraient de produire suffisamment pour

rembourser ses dettes ; et il lui sera impossible d'emprunter sur ses

futurs gains. Cette misère risque alors d'aggraver encore les conditions

initiales favorables à la maladie.

A l'issue de cette revue de la littérature, nous

retenons que la santé a un impact sur le niveau de vie des

ménages. Les dépenses en soins de santé entrainent

diverses conséquences sur les ménages (endettement,

paupérisation etc.). Notre étude s'orientera vers les

déterminants de la vulnérabilité des ménages suite

aux dépenses de soins hospitaliers.

Section 2 : Méthodologie

Cette section présente les outils

méthodologiques que nous avons utilisés dans ce travail ainsi

qu'une description de la base de données exploitée.

Paragraphe 1 : Données de l'étude

Dans ce paragraphe nous exposons les données, la

technique d'échantillonnage et la méthode de collecte des

données.

A. Les données

Dans le but d'avoir des informations fiables et une analyse

pertinente pour l'étude, nous avons mené des enquêtes

appuyées par une recherche documentaire pour avoir les données

suivantes.

1. Modes de financement des dépenses de soins

hospitaliers :

Les modalités de financement des soins vont avoir un

impact différent selon qu'il s'agit d'une aide informelle, d'un

financement propre du ménage ou d'un financement collectif formel. On

distinguera donc les formes de financement suivantes :

Pour l'aide informelle :

§ Aide de famille ;

§ Aide d'un notable ;

§ Collecte de voisinage.

Pour le financement propre du ménage :

§ Argent disponible ;

§ Emprunts (gagés, non gagés) ;

§ Ventes (produits de consommation, biens

d'équipement).

Pour le financement collectif formel :

§ Fonds d'indigence ;

§ Assurance maladie (mutuelle, fonction

publique) ;

§ Refus de paiement (factures non payées à

l'hôpital).

2. Caractéristiques socio-économiques

des ménages :

Les modalités de financement des soins et leur ampleur

de vulnérabilité sur l'économie du ménage

dépendent de la situation socio-économique de celui-ci. Comme il

s'agit de comprendre comment les ménages démunis gèrent

une situation imprévue, la stabilité de leur situation sociale

est aussi importante que leur niveau de vie. Cette stabilité concerne

non seulement leurs revenus, mais aussi leur réseau social. Les

ménages urbains démunis peuvent aussi se détacher plus ou

moins des réseaux traditionnels de solidarité, mais ils peuvent

aussi en avoir constitué de nouveau.

Une typologie des situations socio-économiques

pertinente sera construite à partir des résultats de

l'enquête. Elle s'appuiera donc non seulement sur les critères

usuels (revenu, éducation, seuil de pauvreté,

socio-démographie), mais également sur des indicateurs de

stabilité sociale (salaire réguliers, impayés,

appartenance à des réseaux associatifs).

3. Types de problème de

santé :

On peut supposer que les modalités de financement ne

dépendent pas seulement du montant de la somme à réunir et

de la position socio-économique du ménage, mais aussi du

problème auquel ils font face. Selon la personne hospitalisée

(âge, sexe, position dans la fratrie pour les enfants) et la cause de

recours aux soins (accident, maladie, accouchement...) ; le chef de

famille peut être incité à s'orienter vers telle ou telle

solution de financement, tout simplement parce qu'il sait qu'un soutien est

plus ou moins probable selon le problème.

4. Niveau des dépenses de soins

hospitaliers :

Les dépenses de soins hospitaliers sont

représentées par les dépenses indirectes et les

dépenses directes. Les dépenses indirectes sont

constituées de frais de transport du malade et de son accompagnateur,

également de frais d'alimentation du malade. Celles qui ne sont pas

prises en compte par les assurances ou par les services de la santé

peuvent être aussi endossées autant que la facture

d'hospitalisation, par le malade.

La facture d'hospitalisation comprend en plus de la

consultation, les frais des actes médicaux, les frais

d'opération, les frais de la chambre d'hospitalisation et les frais des

médicaments.

Selon le niveau des dépenses du malade, il pourrait

découler des conséquences plus ou moins catastrophiques pour

l'économie familiale.

B. Echantillonnage :

La population cible de notre étude est

constituée par les sortants de l'hôpital du CNHU. Pour identifier

un nombre suffisant de ménages démunis, et pour obtenir une

certaine homogénéité de la population nous avons inclure

en particulier les habitants de la ville de Cotonou.

En effet, la ville de Cotonou est une grande ville du

Bénin qui regroupe environ 761. 137 habitants issus tant des

déplacements consécutifs de populations, des villes limitrophes,

que de l'immigration des zones rurales. Cette population est essentiellement

composée de ménages défavorisés soit 55,18% de

ménage pauvres (DED, 2003).

La méthode d'échantillonnage adoptée a

été non probabiliste. Nous avons fait un choix raisonné

tenant compte de la durée d'hospitalisation et du lieu d'habitation.

La taille de notre échantillon est de 324 malades

hospitalisés.

C. Méthode de collecte des données

1. Collecte des

données :

Un hôpital a fait l'objet de notre investigation. Nous

avons été au chevet des malades qui sont sur le point de sortir

pour leur administrer une partie du questionnaire. Ensuite nous avons

été au bureau des entrées ou à la facturation pour

obtenir les factures d'hospitalisation.

Au cours de cette première phase nous avons

administré un questionnaire aux malades ou à l'accompagnateur du

malade. Ce questionnaire nous a permis d'obtenir des informations sur les

caractéristiques socio-économiques du malade et de sa famille,

sur le niveau et les modalités de financement des soins, et sur les

types de problème de santé. Cette phase a durée du

09 / 01 / 2012 au 11/ 0 3/ 2012 et nous avons pu interroger 150

malades du CNHU et 174 dans la ville de COTONOU qui ont été

hospitalisés suite à un épisode de maladie dans l'un des

hôpitaux de la ville de COTONOU, soit un total de 324 cas.

2. Présentation du

questionnaire :

Le questionnaire que nous avons utilisé pour la

collecte des données et présenter en annexe est composé de

cinq sections, qui sont :

§ une section pour l'identification des ménages et

du malade ;

§ une section pour retracer l'itinéraire

thérapeutique antérieur du malade ;

§ une section hospitalisation ;

§ une section dépenses hospitalières et

modalités de financement ;

§ une section caractéristique

socio-économique du ménage et du malade.

Paragraphe 2 : Outils d'analyse

Pour vérifier nos hypothèses de travail, nous

avons utilisé deux principaux outils à savoir l'analyse

descriptive et l'analyse économétrique.

A. Analyse descriptive :

Nous avons dans ce cadre, calculé certains indicateurs

de position et de dispersion (moyenne, maximum, minimum, quartiles,

écart type, etc.) et réalisé quelques graphiques.

De même pour identifier les ménages qui

deviennent vulnérables suite aux dépenses hospitalières,

nous avons suivi une procédure statistique qui s'énonce comme

suit.

1. Seuil de pauvreté :

La détermination du seuil de pauvreté normatif

revient à celle du seuil de pauvreté alimentaire et du seuil de

pauvreté non alimentaire.

Le seuil de pauvreté alimentaire représente la

dépense minimale que le ménage doit engager pour disposer d'un

panier de produits alimentaires, lesquels sont choisis en tenant compte des

habitudes culinaires de sa communauté, et sont nécessaires

à la consommation d'énergie nutritive recommandée (sur la

base de 2400 Kcal/hab/jour). Pour obtenir la valeur de seuil, il suffit de

valoriser ce panier au prix du marché (Mariko et Cissé, 2000).

Ainsi nous avons :

SPA = ?qh.ph(t) avec h = 1, . . .

n

Où :

§ qh = la quantité minimale

nécessaire du produit h.

§ Ph(t) = le prix du produit h à la

date t.

§ SPA = le seuil de pauvreté alimentaire.

Le seuil de pauvreté non alimentaire se définit

comme la dépense minimale que l'individu ou le ménage doit

consentir pour se procurer des biens non alimentaires et des services publics

considérés comme essentiels par la communauté à

laquelle il appartient. La détermination du niveau minimum de certains

services ; comme les soins de santé, l'éducation,

l'agrément culturel ; laisse place à une large

subjectivité. La méthodologie généralement

utilisée pour contourner ce problème consiste à calculer

le ratio entre les dépenses non alimentaires et alimentaires des

ménages ayant les revenus faibles et à multiplier ce ratio par le

seuil de pauvreté alimentaire.

Ainsi nous avons :

SPNA = (DTA/DTNA)

×SPA

Où:

§ SPNA = Seuil de pauvreté non alimentaire

§ DTA = Dépense total alimentaire des

ménages

§ DTNA = Dépense total non alimentaire.

Le seuil de pauvreté globale s'exprime alors par :

SPG = SPA + SPNA

Avec :

§ SPG = seuil de pauvreté globale

§ SPA = seuil de pauvreté alimentaire

§ SPNA = seuil de pauvreté non alimentaire.

Cette méthodologie utilisée dans le cadre de

EMICoV 2009/INSAE donne l'estimation suivante du seuil de pauvreté en

milieu urbain au Bénin :

- Seuil de pauvreté globale (SPG) = 146.601 F

CFA/an/équivalent adulte.

C'est cet indicateur que nous avons retenu pour la

classification des ménages pauvres et non pauvres. Ce seuil annuel a

été rapporté au mois soit :

Seuil de pauvreté globale mensuel :

= 12.216,75 soit 12.217 F CFA/ mois/équivalent adulte.

D'où la classification suivante :

= 12.216,75 soit 12.217 F CFA/ mois/équivalent adulte.

D'où la classification suivante :

- SPG <12.217 F CFA ==>

ménage pauvre ==> Vulnérable

- SPG >12.217 F CFA ==>

ménage non pauvre ==> Non Vulnérable

Dans le cadre de notre étude la dépense globale

du ménage est considérée comme le revenu du

ménage.

2. Détermination de l'ampleur de la

vulnérabilité :

La mesure de l'impact des dépenses d'hospitalisation

peut se faire grâce à ce ratio :

§ Le ratio facture d'hospitalisation et revenu du

ménage : Ce ratio nous semble plus objectif et tient

compte de nos hypothèses de recherche. La facture d'hospitalisation est

un montant fiable que nous avons recueilli au bureau de facturation des

hôpitaux, donc très objectif. Nous avons retenu le revenu du

ménage comme quotient, car le ménage est une entité

économique et les conséquences d'une quelconque dépense

sont supportées par tous les membres du ménage.

Ce ratio est représenté en quintile et le

5ème quintile est considéré comme

catastrophique ; d'où la formule suivante :

PDH = facture/DG ou encore PDH = Facture/Revenu du

ménage.

Avec PDH = Pression de la Dépense d'Hospitalisation sur

le revenu du ménage.

La PDH sera exprimée en quintile car cela nous

permettra d'être plus objectif dans la classification des niveaux de

vulnérabilité contrairement à l'utilisation de valeur

absolue qui sera d'ailleurs déterminé de façon

arbitraire.

C'est ainsi que nous avons la classification

suivante :

- Non catastrophique pour les ménages étant dans

le 1er, 2, et 3ème quintile de pression.

- Peu catastrophique pour les ménages étant dans

le 4ème quintile de pression.

- Catastrophique pour les ménages du

5ème quintile de pression.

B. Analyse économétrique.

1. Spécification du

modèle :

La variable que nous cherchons à expliquer est une

variable dichotomique qui prend la valeur 1 si le ménage a

été vulnérable suite aux dépenses des soins de

santé et 0 si non.

Dans les modèles où la variable

expliquée (variable d'intérêt) prend la valeur 0 ou 1,

l'estimation linéaire n'est pas appropriée car les valeurs

prédites peuvent être en dessous de 0 et au dessus de 1, ou

compris entre les deux. De même, la faiblesse de la variance de la

variable expliquée peut conduire à des estimations de mauvaises

qualités lorsqu'on utilise les MCO (Moindres Carrés Ordinaires).

L'inadéquation des modèles linéaires

conduit à modéliser, non pas la variable dépendante

elle-même, mais la probabilité qu'elle prenne la valeur 1 ou 0.

Pour modéliser cette probabilité, on suppose qu'il existe une

variable latente y* tel que : y = 1 si y*

0 et y = 0

0 et y = 0

y* < 0. Ensuite, on suppose que cette variable y* dépend

linéairement d'un certain nombre de variables explicatives X de telle

sorte que :

y* < 0. Ensuite, on suppose que cette variable y* dépend

linéairement d'un certain nombre de variables explicatives X de telle

sorte que :

y* =

'X +

'X +

. (1)

. (1)

Dans le modèle (1),

est le terme stochastique. La méthode d'estimation de ce

modèle dépend de l'hypothèse faite sur la distribution de

ce terme d'erreur

est le terme stochastique. La méthode d'estimation de ce

modèle dépend de l'hypothèse faite sur la distribution de

ce terme d'erreur

.

.

En effet, il existe dans la littérature

économétrique, deux hypothèses fondamentales sur la

distribution du terme stochastique

.

.

Hypothèse N°1

On sup pose que

N (0,1) ; c'est-à-dire que

N (0,1) ; c'est-à-dire que

suit une loi normale centrée réduite. Dans ce cas, on

parle de modèle probit et la fonction de répartition

utilisée pour estimer les paramètres par maximum de vraisemblance

selon Kpodar (2007) est de la forme :

suit une loi normale centrée réduite. Dans ce cas, on

parle de modèle probit et la fonction de répartition

utilisée pour estimer les paramètres par maximum de vraisemblance

selon Kpodar (2007) est de la forme :

F(t) =

Hypothèse N°2

On peut aussi supposer que

suit une loi logistique. Dans ce cas, on parlera de modèle

Logit. La fonction de répartition qui permettra d'estimer ce type de

modèle par maximum vraisemblance selon Kpodar (2007) est de la

forme : F(t) =

suit une loi logistique. Dans ce cas, on parlera de modèle

Logit. La fonction de répartition qui permettra d'estimer ce type de

modèle par maximum vraisemblance selon Kpodar (2007) est de la

forme : F(t) =

Comme le souligne Kpodar (2007), il n'y a pas de règle

standard pour choisir entre les deux modèles. Mais il semble que les

résultats du modèle probit sont plus précis que ceux du

modèle logit (Hurlin, 2007). C'est pourquoi, nous avons

préféré le modèle probit dans le cadre de ce

travail.

2. Variables et signes attendus

Nous présentons ici les variables que nous avons

retenues dans l'estimation du modèle économétrique

spécifié.

a. Variable endogène

La variable endogène est une variable dichotomique

nommée « VULN ». Elle vaut 1 si l'individu est

vulnérable suite aux dépenses de santé et 0 sinon. Elle

est obtenue suivant la méthodologie développée plus

haut.

b. Les variables indépendantes

Elles sont regroupées en six catégories. Le

tableau 1 présente ses variables ainsi que les signes attendus de leur

coefficient.

Tableau 1 : Variables et signes

attendus

|

Variables

|

Nom dans le modèle

|

|

Caractéristiques du Chef de

ménage

|

|

|

Sexe

|

HOM

|

|

Age

|

AGE_C

|

|

Taille

|

TAILLE_M

|

|

Appartenance à un réseau

|

RESO

|

|

Coût d'hospitalisation

|

COUHOSPI

|

|

Durée d'hospitalisation

|

DHOSPI

|

|

Niveau d'instruction

|

|

|

Aucun niveau

|

AUCUN

|

|

Primaire

|

PRIM

|

|

Secondaire

|

SECON

|

|

Universitaire

|

UNIVERS

|

|

Catégorie professionnelle

|

|

|

Secteur informel

|

SECINF

|

|

Secteur privé

|

SECPRIV

|

|

Secteur public

|

SECPUB

|

|

Motif d'hospitalisation

|

|

|

Accident

|

ACCID

|

|

Accouchement

|

MOACCOU

|

|

Maladie

|

MALAD

|

|

Types de soins de premier recours

|

|

|

Automédication

|

AUTOM

|

|

Soins traditionnels

|

TRADI

|

|

Soins dans un centre de santé

privé

|

SOINPRIV

|

|

Soins dans un centre de santé public

|

HZONE

|

|

Mode de financement

|

|

|

Financement informel

|

INFOR

|

|

Financement sur fonds propres

|

FINPRO

|

|

Financement collectif formel

|

FICOFOR

|

Source : Réalisé

par nous même.

3. Test de validation :

Pour tester la qualité de l'ajustement de nos

modèles, nous avons effectué des tests de validité

notamment :

· Test d'ajustement global ;

· Test de McFadden.R2 ;

· Test de significativité individuelle ;

CHAPITRE 2 : CONTEXTE GENERAL DE L'ETUDE

Ce chapitre est composé de deux sections. La

première section est consacrée à la présentation du

système de santé Béninois et la deuxième section

est consacrée à la situation sanitaire du Bénin.

Section 1 : Système de santé au

Bénin.

Cette section est consacrée à l'organisation et

à la caractéristique du système de santé.

Paragraphe 1 : Organisation du système de

santé au Bénin.

Le système national de santé a une structure

pyramidale calquée sur le découpage territorial et comprend trois

différents niveaux.

A. Niveau central.

Le Ministère de Santé (MS), conformément

au Décret N°2010-060 du 12 mars 2010 a pour mission la conception,

la mise en oeuvre, le suivi et l'évaluation de la politique de l'Etat en

matière de santé, conformément aux lois et

règlementation en vigueur au Bénin et aux visions et politique de

développement du Gouvernement. Le Ministre de la Santé est

responsable de la promotion sanitaire au Bénin. A ce titre, il est

chargé de :

- concevoir, appliquer et contrôler la politique

sanitaire nationale et international de l'Etat ;

- définir et suggérer au Gouvernement, au

besoin, de concert avec d'autres départements ministériels, les

stratégies et programmes d'actions conformes à la politique

sanitaire ;

- développer et exécuter, en collaboration avec

les autres départements ministériels, les politiques de formation

et de mise à niveau du personnel de santé ;

- mettre en exécution les décisions du

Gouvernement dans les domaines de la santé et de l'assainissement de

base.

Le niveau central comprend :

- le cabinet du Ministre ;

- les services directement rattachés au

Ministre ;

- le secrétariat Général du

Ministère ;

- les directions centrales techniques ;

- les établissements hospitaliers de

référence ;

- les organismes sous tutelle ;

- les organes consultatifs nationaux et

- les agences.

B. Niveau intermédiaire.

Au nombre de 06 à raison d'une par département

selon l'ancien découpage territorial, les Directions

Départementales de la Santé (DDS) représentent le niveau

intermédiaire du système de santé et sont les organes de

programmation, d'intégration et de coordination de toutes les actions de

santé au niveau du département. Elles supervisent les structures

de santé des niveaux intermédiaire et

périphérique.

C. Niveau périphérique.

Le niveau périphérique constitue la base de la

pyramide sanitaire et compte 34 zones sanitaires réparties sur toute

l'étendue du territoire national.

La zone sanitaire représente l'entité

opérationnelle la plus décentralisée du système de

santé. Elle est organisés sous forme d'un réseau de

services publics de premier contact (Maternités et dispensaires seuls,

Centres de Santé) et des formations sanitaires privées, le tout

appuyé par un hôpital de première référence

public ou privé (hôpital de zone) et destiné à

desservir une aire qui abrite entre 100.000 et 200.000 habitants.

Le résumé de ces trois niveaux est

présenté dans le tableau 2.

Tableau 2 : Système National de

Santé au Bénin en 2011.

|

NIVEAUX

|

STRUCTURES

|

Institutions hospitalières et

socio-sanitaires

|

SPECIALITES

|

|

CENTRAL ou

NATIONAL

|

Ministère de la Santé

|

Ø Centre National Hospitalier

et Universitaire (CNHU-HKM)

Ø Centre National de Pneumo-phtisiologie

Ø Centre National de Psychiatrie

Ø Centre National de Gérontologie

Ø Hôpital de la Mère et de l'Enfant

Lagune

Ø Hôpital d'instruction des armées

Ø Agence Nationale de Transfusion Sanguine (ANTS)

Ø Service d'Accueil des Urgences (SAMU)

Ø Neuro Chirurgie

|

-Médecine

-Pédiatrie

-Chirurgie

-Gynéco-obstétrique

-Radiologie

-Laboratoire

-O.R.L

-Ophtalmologie

- Cardiologie

- Dermatologie

- Urologie

- Banque de Sang

-Autres spécialités

|

|

|

INTERMEDIAIRE

ou

DEPARTEMENTAL

|

Direction Départementale

de la Santé Publique

(DDSP)

|

Ø Centre Hospitalier Départemental (CHD)

Ø Centre d'Information, de Prospective, d'Ecoute et de

Conseil (CIPEC)

Ø Centre de Traitement Anti Lèpre (CTAL)

Ø Centre de l'Ulcère de Buruli d'Allada et de

Pobè

Ø Centre de Pneumo-phtisiologie d'Akron

Ø Centre Départemental de Transfusion

Sanguine

|

-Médecine

-Pédiatrie

-Chirurgie

-Gynéco-obstétrique

- O.R.L

- Ophtalmologie

-Radiologie

-Laboratoire

- Autres spécialités

- Banque de Sang

|

|

|

PERIPHERIQUE

|

Zone Sanitaire

(Bureau de Zone)

|

Ø Hôpital de Zone (HZ)

Ø Centre de Santé (CS)

Ø Site de prise en charge du VIH/SIDA

Ø Centre d'Action de la Solidarité et

d'Evolution de la Santé (CASES)

Ø Formations sanitaires privées

Ø Centre de Détection de la Tuberculose

Ø Centre de dépistage de la lèpre et de

l'ulcère de Buruli

Ø Unité Villageoise de Santé (U.V.S.)

|

-Médecine générale

- Chirurgie d'urgence

- Gynéco- obstétrique

- Soins curatifs

- Vaccination

- IEC /CCC

- Loisirs

-Radiologie

-Laboratoire

- Pharmaceutique

- Pharmacie ou dépôt

pharmaceutique

- Alphabétisation

-Accouchements

- Activité à base communautaire

|

Source : Annuaire des statistiques

sanitaires 2011.

Paragraphe 2 : caractéristique du

système de santé et service de santé.

A. Caractéristique du système de

santé.

L'analyse du dispositif sanitaire a permis de mettre en

exergue les éléments qui influencent le système de

santé au Bénin. La tendance de ce système se résume

à garantir des soins dont le contenu minimal (les soins de santé

primaires) est en tout temps assuré, y compris en matière de

santé publique et de prévention ; des unités de livraison

des services en nombre suffisant ; une accessibilité économique,

géographique et culturelle des soins ; des services livrés sans

discrimination induite par l'action de l'État ou des acteurs non

étatiques ; des services livrés par des personnes

qualifiées selon des standards connus et contrôlés ; un

accès à des médicaments utiles et de qualité et

enfin un accès à l'information en matière de

santé.

Notons cependant, qu'il ne s'agit que d'une tendance, les

points ci-dessus énumérés n'étant pas encore

pleinement satisfaisant dans la réalité. L'aspect juridique du

droit à la santé est un exemple très indicatif. Si l'on

suppose que la consécration de tout droit passe par la reconnaissance du

droit à la santé dans le droit national ; la disponibilité

de recours utiles et effectifs dans les cas de violation du droit à la

santé ; l'existence de sanctions significatives dans le cas de violation

; la participation de la population, y compris des groupes les plus

démunis, au processus décisionnel concernant la mise en oeuvre du

droit à la santé.

Au Bénin, les caractéristiques juridiques du

système de santé sont loin d'être conformes à cette

norme.

Si la reconnaissance nationale est un fait, la

disponibilité du recours, l'existence de sanctions ou encore la

participation des populations au processus décisionnel n'existe

simplement pas. On ne saurait parler de sanctions ou de recours si au

préalable, les cas de violations de ce droit n'ont été

déterminés. La conception sociologique de la santé

s'impose, ce qui constitue un cas de violation au Togo ou au Niger par exemple

peut ne pas l'être au Bénin, même s'il existe des normes

internationales des cas de violations du droit à la santé.

B. Service de santé.

1. Le service de santé public.

La protection de la santé des populations

béninoises est assurée prioritairement par l'État, en ce

sens que la Constitution béninoise fait du droit à la

santé une prérogative de l'État. Il n'existe pas une

assurance maladie systématique, mais on peut noter deux formes de

protection sanitaire.

D'une part, suivant le modèle de la

responsabilité objective des employeurs, les fonctionnaires et

travailleurs salariés vivant dans les villes et surtout les capitales,

bénéficiaient de prestations et du remboursement des soins

à travers des services médicaux d'entreprise ou des centres

médicaux interentreprises.

D'autre part, et pour la vaste majorité des citoyens,

les soins de santé étaient en principe gratuits, les puissances

publiques s'attelant à développer et à élargir les

infrastructures médicales: hôpitaux, dispensaires et centres de

santé.

Les programmes d'ajustement initiés dans les

années 80 ont réduit à néant le principe de la

gratuite des soins avec la réduction sensible des faibles

dépenses budgétaires consacrées à la santé.

Une nouvelle impulsion a toutefois été donnée avec les

perspectives rassurantes de l'Initiative de Bamako.

Celle-ci a impulsé un mouvement vers le local en

matière de soins de santé. Elle a également

déplacé le coeur de l'analyse d'une logique préventive,

tel qu'il en existait dans les années qui suivirent Alma-Ata,

vers une logique curative, dans la mesure où l'accent était mis

sur les solutions médicamenteuses et la participation des populations au

financement des dépenses de santé.

L'État, en se retirant de secteurs clefs des services

sociaux a laissé d'énormes vides qui ont été

parfois comblés par des initiatives locales pour la survie.

2. Le service privé de

santé.

Le secteur privé de la santé est venu au secours

d'un secteur public en difficulté. On peut le diviser en deux

catégories.

D'une part, certaines cliniques privées pratiquent des

soins de qualité plus grande par rapport aux institutions publiques

à des tarifs très élevés. Elles restent

inaccessibles à la grande catégorie de la population.

On relève d'autre part, un secteur intermédiaire

constitué de micro unités de santé et définissant

l'informel sanitaire. Cette dernière catégorie d'unité de

soins est en expansion flagrante, répondant à une forte demande

de soins de base à des prix raisonnables. Dans les contextes de lacunes

imputables autant aux services publics qu'aux thérapies qui sont

traditionnelles, ce secteur intéresse les populations disposant de

faibles revenus et qui sont à la recherche de prestations de

qualité

Section 2 : Situation sanitaire.

Cette section est consacrée à la

présentation de la politique nationale de santé et des

principaux risques sanitaires au Bénin

Paragraphe 1 : Politique nationale de santé et

principaux risques sanitaires au Bénin.

A. Politique nationale de santé

La République du Bénin a opté pour le

volet social de la Santé pour tous en adoptant la stratégie des

Soins de Santé Primaires (SSP) contenue dans la Déclaration

d'Alma Ata (1978) dont les grands principes portent sur l'équité,

la participation communautaire et la collaboration intersectorielle. Dans la

mise en oeuvre de cette stratégie, une place de choix a

été réservée au programme de Santé

Maternelle et Infantile, Planification Familiale/Nutrition. Le cadre de mise en

application de cette stratégie a été définie par la

résolution du Comité Régional pour l'Afrique (Zambie,

septembre 1985) sur le renforcement des systèmes de santé est le

District Sanitaire.

La politique sanitaire du Bénin est

élaborée par le Ministère de la Santé Publique qui

définit les grandes orientations du secteur, les actions à mener.

Depuis 1960, plusieurs plans et programmes ont été mis en oeuvre.

Ils visent l'amélioration des conditions socio sanitaires des

populations. Les axes prioritaires de la politique nationale de santé au

Bénin (2002-2006) peuvent se résumer en ce qui suit : la

réorganisation de la base de la pyramide sanitaire et le renforcement de

la couverture sanitaire ; le financement du secteur et

l'amélioration de la gestion des ressources ; la prévention

et la lutte contre les principales maladies et l'amélioration de la

qualité des soins ; la prévention et la lutte contre les

maladies prioritaires ; et la promotion de la santé familiale.

B. Principaux risques sanitaires au Bénin.

1. Maladies transmises par les piqûres d'insecte

ou par contact avec des animaux

L'ensemble du pays est affecté toute l'année par

le paludisme. Les souches présentes sont très résistantes

à la chloroquine (zone 3). Les incidences sont variables selon les

régions. On trouve facilement des moustiquaires et des produits

d'imprégnation (type K-Othrine).

Des cas de fièvre jaune et de fièvre de Lassa

sont régulièrement recensés. Ces deux maladies sont des

fièvres hémorragiques virales ; la première est transmise

par les moustiques, tandis que la seconde est diffusée par les rongeurs.

La rage animale existe dans ce pays.

2. Maladies transmises par l'eau, la nourriture ou

l'environnement

Les maladies diarrhéiques sont répandues au

Bénin.

Fin octobre 2010 et consécutivement à

d'importantes inondations (les deux-tiers du territoire ont été

affectés), les autorités ont annoncé qu'au moins 800 cas

de choléra avaient été recensés. Afin de

réduire les risques de contamination, il est impératif de se

laver convenablement les mains avant les repas ; il est par ailleurs

recommandé d'utiliser de l'eau décontaminée.

En 2009, 20 cas de polio ont été recensés

dans le pays. La poliomyélite est une maladie infectieuse transmise par

voie oro-fécale pouvant entraîner une paralysie. Un vaccin existe

contre cette maladie.

La leptospirose est endémique. Elle se transmet

à l'homme par contact avec l'eau, la nourriture souillée, ou

encore la terre contaminée par de l'urine d'animal infecté.

3. Maladies transmises par contact interhumain

Le Bénin se trouve dans la zone de la "ceinture de la

méningite" ; des cas de méningite sont

régulièrement répertoriés, notamment au cours de la

saison sèche (entre décembre et mars). La méningite

à méningocoques est une maladie caractérisée par

une fièvre soudaine et intense, des nausées, des vomissements et

une raideur dans la nuque. Les méningocoques sont contenus dans la

salive et la transmission se fait généralement par voie

aérienne (toux, éternuements), l'utilisation d'objets

contaminés (vaisselle, couverts...) ou les contacts humains

rapprochés (baisers).

La prévalence du virus VIH est importante : selon

l'UNAIDS (l'agence des Nations Unies de lutte contre le sida), 1,2% de la

population adulte (entre 15 et 49 ans) est séropositive. Le VIH est

régulièrement associé avec une hausse des cas de

tuberculose.

Paragraphe 2 : Utilisation des services de

santé et l'accès aux soins.

A. Utilisation des services formels et informels de

santé.

L'influence prépondérante des valeurs

culturelles sur la conception de la maladie induit également des

répercussions sur l'utilisation des services de santé par les

populations béninoises.

En dehors de l'influence des valeurs sociales, on peut noter

que la faible fréquentation des formations sanitaires est due à

des causes autres que culturelles. Cette fréquentation était de