![]()

A mes parents qui ont fait de moi ce que je

suis ;

A ma mère qui a tant attendu ce jour et

à mon père envers qui je dois tout.

A toute ma famille.

Daignez agréer ce modeste travail en guise

de reconnaissance.

![]()

Je tiens à exprimer ma reconnaissance et mes

sentiments de gratitude envers M. le professeur Md. Moncef Ben Slama

pour toute l'aide qu'il m'a apporté. Ses conseils & ses directives

m'ont été d'un très grand secours dans la conception et la

réalisation de ce travail.

Mes remerciements vont également à

toutes les personnes qui m'ont aidé de près ou de loin dans

l'accomplissement de ce travail.

![]()

A l'heure où la compétition

entre les sociétés est devenue mondiale et où les grandes

firmes sans drapeau national ou culture dominante se délocalisent,

sous-traitent, achètent et vendent, nouent des alliances avec pour seuls

objectifs le productivisme et le profit, ce sont les pays qui ont une

compétence rare, des avantages comparatifs et une croissance soutenue

qui profitent le plus de la mondialisation.

Par son ouverture sur les marchés extérieurs,

son adhésion aux accords du GATT et de son successeur, l'OMC, ses

accords de création d'une zone de libre échange avec l'union

européenne, la Tunisie a choisi de s'intégrer

irréversiblement à ce nouvel ordre économique mondial.

Et, pour faire face à la concurrence extérieure,

attirer les entreprises étrangères, maintenir ses parts de

marché, conquérir de nouveaux marchés et

s'internationaliser, l'économie tunisienne se doit d'améliorer la

qualité de ses produits et services et d'innover, en d'autres termes,

développer sa compétitivité.

En fait, la notion de compétitivité est

multidimensionnelle intéressant plusieurs domaines et agents

économiques, n'a de sens que si elle est appréhendée dans

une logique comparative intégrant à la fois la dimension

temporelle et spatiale faisant intervenir le comportemental puisqu'elle

dépend de la capacité d'anticipation et d'adaptation aux

mutations économiques qui se dessinent tant à l'échelle

mondiale qu'à l'échelle nationale.

Un tel débat autour de la compétitivité

tient au fait que le concept même de compétitivité

présente plusieurs facettes susceptibles d'avoir différentes

interprétations et qu'une multitude d'indicateurs peuvent être

développés pour traiter un aspect particulier de la

compétitivité.

Dans ce travail, on se propose d'aborder la notion de

compétitivité dans une optique globale :

ü Le premier chapitre essaye, d'abord d'asseoir les

fondements de la relation ouverture-compétitivité avant de

présenter la notion de compétitivité et ses

différentes formes,

ü Le deuxième chapitre se donne pour objet, en

premier lieu, d'évaluer le potentiel compétitif de la Tunisie, et

d'étudier en second, le positionnement de l'économie Tunisienne

dans une logique comparative,

ü En fin, le troisième chapitre,

s'intéresse aux instruments de la politique économique pour faire

face à l'ouverture croissante de l'économie en Tunisie.

![]()

LES FONDEMENTS MACROECONOMIQUES DE LA RELATION :

OUVERTURE - COMPETITIVITE

C'est par référence à la

notion d'ouverture qui a été et demeure encore au centre des

préoccupations des économistes, non seulement de

l'économie internationale mais aussi de la théorie de la

croissance notamment des nouvelles théories de croissance dite

« endogène » que la notion de

compétitivité peut être saisie au mieux d'où

l'intérêt de l'analyse de la relation :

ouverture-compétitivité.

Toutefois, il s'avère utile d'avancer le concept

d'ouverture et ses critères avant d'exposer les arguments qui plaident

en sa faveur.

Section 1 : L'ouverture économique :

Un argument de rattrapage

1-1 / Concept d'ouverture :

Dans un article qui date de 1967, Keesing.D.B.

considère que la notion d'ouverture

signifie « l'attention constante et

délibérée pour orienter l'industrie et le commerce

extérieur vers l'étranger ». Il s'agit donc d'un choix

politique basé sur une stratégie dite extravertie, tournée

vers l'extérieur ou encore orientée vers l'extérieur.

Cette stratégie d'extraversion, ajoute l'auteur, est

forcement accompagnée par un niveau d'intervention modérée

de l'Etat.

L'ouverture peut être aussi définie par

référence au critère d'investissement étranger dans

la mesure où une politique d'extraversion est beaucoup plus favorable

à l'investissement direct étranger qu'une politique

orientée vers le marché local.

Par ailleurs, l'identification de l'ouverture peut se faire par

référence à la politique de protection ou d'incitation,

ainsi, une stratégie d'ouverture va de pair avec une déprotection

et une libéralisation des importations.

En résumé, on peut dire qu'une stratégie

d'ouverture peut être source de développement des flux des

échanges notamment les exportations et permet un accès

relativement facile à la technologie, à l'investissement et aux

capitaux étrangers.

1-2/ Les arguments statiques

La libéralisation des échanges

génère via son impact sur les économies d'échelle

et la capacité d'utilisation, une amélioration de l'efficience

des entreprises et une croissance de la productivité au niveau de

l'économie dans son ensemble.

A/ l'argument de la productivité

La promotion des exportations génère des

économies d'échelle, source principale de l'amélioration

de la productivité. En effet, l'accroissement de la demande induit par

l'élargissement de la taille du marché sera traduit par une

augmentation de la production plus que proportionnelle à la hausse des

coûts (baisse du coût moyen).

La croissance de l'output qui en résulte aura un impact

positif sur la productivité.

Or, l'accroissement de la productivité est synonyme

d'une baisse des coûts ou des prix relatifs ce qui génère

des gains de compétitivité.

B/ l'argument des économies d'échelle

L'élargissement de la taille du marché induit

par une politique d'ouverture permet d'exploiter et bénéficier

des économies d'échelle.

En effet, l'existence des économies d'échelles

permet de réduire les coûts réels et par suite

l'augmentation de la productivité.

Il va sans dire que la productivité et

l'économie d'échelle sont deux arguments qui plaident en faveur

de l'ouverture mais cette dernière n'est pas l'unique condition pour en

générer. En effet, le cas des grands pays (exemple : Inde,

Chine...) montre bien que ces économies peuvent se passer de cette

stratégie pour en bénéficier.

D'autre part, l'impact des économies d'échelle

sur la croissance économique et l'amélioration de la

productivité peut être expliqué par les relations

intersectorielles puisque le développement d'une industrie donnée

sera transmis aux autres secteurs par l'intermédiaire des relations

input output ainsi que par les effets de la croissance du revenu sur la demande

des biens de consommation.

C/ L'argument de la capacité d'utilisation

La principale justification de cet argument réside dans

l'idée selon laquelle la spécialisation et les

opportunités dans la croissance des exportations contribuent à

une plus grande capacité d'utilisation qui à son tour peut

être génératrice des avantages comparatifs.

En plus de l'amélioration de la capacité

d'utilisation suite à l'accroissement de la demande, l'ouverture permet

d'améliorer l'efficacité ou l'efficience économique.

D/ l'argument de l'efficience technique ou des gains

d'efficience

L'argument qui fonde les gains d'efficience

générés par les politiques d'ouverture est basé

sur l'intensification de la concurrence étrangère qui pousse les

producteurs à se mouvoir des positions inefficientes vers les positions

d'efficience potentielles et d'éviter les gaspillages.

1-3/ les arguments dynamiques : selon La théorie

de la croissance endogène

A l'instar de la théorie traditionnelle de

l'échange qui fonde la relation ouverture - compétitivité

sur des arguments essentiellement statiques, la nouvelle théorie de

croissance dite « endogène » dont les chefs de fil sont

Paul Romer et Robert Lucas, considère que les comportements d'agents

sont déterminants et même décisifs quant au rythme de la

croissance économique et par suite influent sur le potentiel

compétitif de l'économie.

Dans le cadre de cette théorie où la croissance

économique est conçue comme « un processus

autoentretenu » grâce non seulement à l'accumulation des

facteurs conventionnels (travail, capital) mais aussi aux activités et

variables tels que l'apprentissage, l'innovation technologique, la recherche

& développement, ainsi que le capital humain, qui secrètent

des externalités dynamiques justifiant l'existence des rendements

d'échelle croissants donnant ainsi le caractère endogène

de la croissance.

A/ l'argument des externalités liées

à l'accumulation des connaissances

Les externalités sont entendues dans ce contexte comme

des rendements d'échelle externes où l'accroissement de la taille

de l'industrie dans son ensemble ou encore du marché,

génère des effets positifs essentiellement technologiques et qui

profitent à chaque firme individuelle.

L'externalité dans ce sens, est un savoir induit hors

marché qui exerce un effet positif durable sur la productivité

des entreprises et qui apparaît alors comme une source de

compétitivité structurelle.

B/L'argument de l'apprentissage par la pratique

Le principe de cet argument découle du fait que la

seule répétition des activités engendre le

développement du savoir, approfondit les compétences et permet

d'améliorer les performances, en d'autres termes, « la

pratique est une forme de connaissance et une source de

progrès ».

La pratique apparaît donc comme facteur contribuant

à l'amélioration de l'efficience et par suite au renforcement du

potentiel compétitif.

C/ L'argument technologique

Face à la concurrence accrue qu'impose l'ouverture.

L'assimilation, l'adaptation et la maîtrise de la technologie existante

ne sont plus suffisantes.

L'entrepreneur se voit dans l'obligation de promouvoir la

recherche & développement favorisant l'innovation technologique

permettant ainsi de fabriquer de nouveaux équipements ou de produits

intermédiaires de meilleures qualités.

Les rendements d'échelle sont donc

réalisés à l'intérieur des firmes et contribuent

à l'amélioration de la productivité qui est la source de

compétitivité structurelle.

D/L'argument du capital humain

Le capital humain peut être défini comme

étant l'ensemble des compétences acquises par l'expérience

et la formation dans l'entreprise et par le biais de l'enseignement

scolaire.

L'accumulation du capital humain entraîne l'accumulation

des connaissances et du savoir technologique. En effet, le capital humain est

capable de produire des biens physiques ainsi que des connaissances nouvelles,

il est de la sorte considéré comme un facteur à part

entière dans le processus de production des biens finaux. (Lucas)

L'ouverture apparaît donc comme un facteur stimulant de

développement du capital humain en raison de la nécessité

d'un pays à consolider son aptitude à concurrencer par le biais

de l'adaptation et de l'innovation technologique.

C'est la combinaison de toutes ces potentialités, qui

en définitive, déterminent l'aptitude d'une économie, d'un

pays, à affronter durablement la concurrence internationale et lui

procure des avantages compétitifs dynamiques qui fondent la

compétitivité structurelle.

Ayant fourni les principaux arguments de la relation ouverture

- compétitivité, il serait utile à présent

d'exposer les différents concepts et types de

compétitivité.

Section 2 : La compétitivité

2-1/ concept de compétitivité

« La

compétitivité est l'aptitude à vendre ce qui est

produit », de cette définition très

générale découlent plusieurs caractéristiques de la

compétitivité dont on se propose dans ce cadre de travail de

déterminer celles qui ont trait à l'économie toute

entière, dans une optique globale.

A/ La compétitivité selon Malinvaud

Malinvaud conçoit la compétitivité

globalement comme « la capacité à supporter la

concurrence du marché. ».Elle dépend donc dans un pays

de la nature, de la qualité et de l'abondance des biens et services que

ses producteurs offrent sur le marché. De surcroît, la

compétitivité est une notion relative dans le sens où elle

est évaluée par référence aux niveaux de

compétitivité des autres pays concurrents.

B/ La compétitivité selon Bellon

La compétitivité pour un pays donné,

selon Bellon, est sa capacité à tirer profit des ressources aussi

bien naturelles que humaines, de sa capacité d'adaptation et de sa

position concurrentielle de ses entreprises.

Par ailleurs, l'auteur caractérise la

compétitivité par les cinq dimensions suivantes :

- La dimension productive.

- La dimension technologique.

- La dimension commerciale.

- La dimension financière et monétaire.

- La dimension institutionnelle.

Section 3 : Types de

compétitivité :

On se propose dans ce qui suit de préciser que la

compétitivité n'est pas une notion unitaire globale. Une

distinction entre ses différents types s'impose :

3-1/ compétitivité statique

Il s'agit d'une compétitivité conjoncturelle,

réversible, qui dépend, en fait, des coûts ou des prix

relatifs, qualifiée souvent de compétitivité

« Manipulable ».

A/ Compétitivité - coût :

Un pays se trouve dans une situation de

compétitivité - coût, lorsqu'une baisse relative des

coûts de production lui permet d'augmenter ses exportations, de gagner

des parts de marché, d'équilibrer la balance commerciale ou

d'accroître son excèdent. Cette compétitivité -

coût se réfère à la comparaison internationale des

coûts et se ramène souvent à une comparaison des

coûts en travail, eux-mêmes dépendants des salaires, des

charges sociales et de la productivité, tels qu'il sont décrits

dans la théorie Ricardienne.

En effet, un indice de compétitivité -

coût (CC) peut être dégagé en faisant le rapport

entre les coûts de production unitaire d'un bien local et ceux de ce

même bien produit à l'étranger, la formule s'écrira

alors :

Coût de production unitaire du

bien « i » du pays

CC =

Coût de production unitaire du

bien « i » à l'étranger

Un pays est dit compétitif ou possédant un

avantage comparatif, si son rapport de compétitivité - coût

est inférieur à l'unité.

Il va sans dire que cette théorie basée sur les

avantages comparatifs tels qu'ils sont analysés chez Ricardo se voit de

nos jours dépassée et ce en raison non seulement de ses

hypothèses peu réalistes mais, surtout de l'avènement

d'autres facteurs agissant sur les coûts.

B/ Compétitivité - prix

Ce type de Compétition

qui n'est pas totalement indépendant du système des

coûts, est basé essentiellement sur le taux de change et ses

fluctuations.

Si pour les pays développés, le taux de change

est généralement flottant, son appréciation ou encore sa

dépréciation tiennent aux mécanismes du marché,

les pays en voie de développement adoptent

généralement un régime de change fixe se protégeant

ainsi contre les aléas du marché international en jouant sur la

baisse du taux de change. En d'autres termes la dévaluation

s'opère dans un contexte de déficit de la balance commerciale

entraînant un déficit des opérations courantes et donc une

pression à la baisse sur le cours de la monnaie.

En règle générale, le déficit

provient d'une inflation plus forte dans le pays que dans le reste du Monde, de

fait, il est possible de distinguer les dévaluations défensives,

qui ont pour but de « remettre les pendules à

l'heure. » en ajustant sur la parité d'achat et les

dévaluations offensives qui visent une sous- évaluation de la

monnaie, les exportations sont ainsi rendues moins

chères.

Il va sans dire que lorsque la compétitivité

repose moins sur les prix que la nature des produits, les effets

néfastes de la dévaluation risquent de l'emporter sur les effets

positifs.

Par ailleurs, des indicateurs de mesure de la

compétitivité - prix sont utilisés par l'OCDE pour

comparer les positions compétitives relatives de ses pays membres, il

s'agit de la compétitivité à

l'importation qui est mesurée par l'écart entre le prix

des producteurs sur le marché K et celui de leurs concurrents :

Pk - PMk

Où Pk et PMK

représentent respectivement le prix de production sur le

marché K et le prix d'importation sur le même marché.

Quant à la compétitivité à

l'exportation est représentée par le différentiel

entre le prix d'exportation d'un pays et celui de ses concurrents sur leurs

marchés en communs :

PXi - PCXi

Où PXi et PCXi représentent

respectivement le prix d'exportation du pays « i » et le

prix ses concurrents.

Enfin, l'indicateur de compétitivité

globale est mesuré par une moyenne pondérée des

compétitivités à l'importation et à

l'exportation :

(1 - mii) (PXi -

PCXi) + mii (1-Si i) (Pk -

PMk )

où mii et Si i

représentent respectivement la part de la demande intérieure dans

la demande totale adressée à « i » et la

part de la production dans le total de l'offre de « i »

.

3-2 / Compétitivité dynamique :

La compétitivité dynamique doit être

distinguée de la compétitivité statique (ou

compétitivité structurelle) par le fait qu'elle est basée

sur des facteurs hors prix et tient à ce qu'un producteur se maintient

ou progresse sur un marché en raison de la nature de ses produits

(l'électronique Japonaise, la haute couture Française...), elle

dépend de facteurs tels que les performances des produits vendus, la

fiabilité, l'image de marque, les conditions de financement ou de

consommation...

Les prix jouent un rôle secondaire et une baisse

(hausse) des prix dans le cadre d'une dépréciation

(appréciation) de la monnaie a peu d'impact sur la

compétitivité.

Il apparaît donc évident que les piliers de cette

compétitivité est la réalisation d'économies

d'échelle, source d'avantage de coût ,d'une part, la recherche et

l'innovation technologique, source de différenciations des produits,

d'une autre part.

A/ L'économie d'échelle

D'une manière générale, on peut dire que

les rendements d'échelle sont croissants lorsque la production augmente

dans des proportions plus importantes que les quantités d'intrants ou de

facteurs de production mis en oeuvre.

En fait, il existe deux types de rendements

d'échelle : Interne et Externe.

C Les rendements d'échelle sont dits internes à

l'entreprise lorsqu'ils sont limités à l'effet des

quantités d'intrants utilisées par une firme donnée sur sa

propre production uniquement. En réalité, la réalisation

d'économies d'échelle, est à l'origine, dûe

à l'existence du phénomène d'indivisibilité

lié à la nature de production, puisqu'il y a

indivisibilité chaque fois que la capacité de production en

termes d'équipements ou d'autres types d'intrants ne peut être

adaptée au volume de production souhaité.

C Les rendements d'échelle sont dits externes à

l'entreprise lorsque le coût par unité dépend de la

dimension de l'industrie et non nécessairement de la dimension d'une

firme quelconque en particulier. Ces économies, lorsqu'elles sont

étendues, permettent pour un pays possédant au départ une

industrie importante, de maintenir son avantage même si un autre pays

pourrait potentiellement produire les mêmes biens à un coût

plus faible.

B/ Différenciations des produits et avantages

technologiques

Il est clair que la compétitivité-prix de

certains pays en voie de développement a obligé les pays riches

à développer la compétitivité structurelle qui est

relative aux caractéristiques intrinsèques du produit comme sa

qualité, le degré d'innovation qu'il renferme, la

notoriété de la marque ...

En fait, pour maintenir sa position compétitive, une

entreprise doit diversifier ses produits, c'est à dire elle doit

être à l'écoute des besoins et attentes de ses clients,

cela peut être aperçu de deux façons :

1) Une différenciation verticale des produits :

entendu comme une offre de gamme complète de produits, adaptée

à la diversité des revenus ;

2) Une différenciation horizontale et ce dans

l'objectif de contenir la diversité des goûts.

Il va sans dire que l'avantage technologique exprimé

essentiellement par l'innovation et le progrès technique, constitue un

acquis pour les pays avancés qui va leur servir à maintenir leur

compétitivité et leur hégémonie économique

et donc creuser l'écart en matière de développement avec

les pays suiveurs.

Toutefois, ce schéma peut déboucher sur une

analyse en terme de cycle de vie des produits. En effet, si un produit est

lancé dans un pays qui l'a crée (il s'agit

généralement d'un pays développé jouissant d'un

potentiel d'innovation) puis, exporté lorsque la demande

s'accroît, vers des pays d'égal niveau de développement.

Ensuite, la production une fois normalisée, la recherche

d'économies sur les coûts peut justifier une délocalisation

de la fabrication dans des pays où la main d'oeuvre est bon

marché, qualifiée et disciplinée.

La délocalisation peut ne concerner que certains

segments d'activités : première transformation, montage,

centres de recherche, réseaux de distribution, sièges sociaux

(dans les paradis fiscaux), etc. Les inégalités de

développement entre nations dépendent alors de l'importance de la

valeur ajoutée par chaque segment et de ce qu'il en restera sur place

comme contre partie en revenus (salaires, profits et intérêt).

Le rattrapage des pays en voie de développement

apparaît donc comme l'accumulation du capital en vue d'acquérir

dans un premier temps, les moyens d'adaptation et d'imitation technologique

puis, vient l'innovation proprement dite dans un objectif ultime de se tailler

définitivement une part dans un marché mondial où la

concurrence est de plus en plus rude.

![]()

EVALUATION ET ETUDE COMPARATIVE DU POTENTIEL COMPETITIF

DE L'ÉCONOMIE TUNISIENNE VIS-À-VIS DE SES CONCURRENTS

Dans ce chapitre, on s'est donné pour

tâche de présenter un ensemble de résultats d'un point de

vue globale.

Sans prétendre l'exhaustivité, on se propose de

donner un éclairage sur quelques aspects liés à la

compétitivité de l'économie Tunisienne puis, on va

apprécier la position compétitive de l'économie en se

basant sur une logique comparative.

Il serait donc utile de décrire, avant tout,

l'environnement international dans lequel agit notre pays.

Section 1 : Environnement international

Dans un tel contexte de globalisation et de mutations rapides

où les opportunités de profit sans cesse renouvelées,

sont rendues possibles par l'ouverture des économies nationales sur les

marchés extérieurs.

C'est également, un contexte de course à la

productivité et à la compétitivité, dans lequel

évoluent les entreprises, contexte où la concurrence

internationale se fait de plus en plus dure et où la demande est de plus

en plus exigeante.

Les conséquences de ces mutations de l'environnement

économique international sont multiples ; d'abord, la

concurrence s'accentue non seulement entre les entreprises mais aussi au

niveau des nations sur tous les marchés tout en s'élargissant

à des domaines tels que l'accès aux nouvelles technologies et

à l'information, de surcroît, le décloisonnement et la

déréglementation des marchés ont bouleversé

l'environnement traditionnel des entreprises au point de les obliger à

chercher en permanence une meilleure efficacité dans leur gestion et

à se doter d'outils de production flexibles afin de pouvoir se mettre

à l'heure des changements des marchés et d'y répondre dans

les conditions requises de qualité, de coûts et de délais.

Enfin, ces mutations n'ont pas laissé l'Etat indifférent, dans le

sens où les autorités publiques sont astreintes à

reconsidérer leurs politiques économiques nationales prenant en

compte les accords régulant le fonctionnement de l'économie

mondiale et satisfaire à la volonté sans cesse affirmée

des pays à s'intégrer de plus en plus dans cette

économie.

En analysant la structure des échanges internationaux

(Annexe 1), on constate que la mondialisation a profité

inégalement aux différentes régions du monde puisque

près de 80% des échanges de biens se font au sein de l'espace

économique constitué par l'ALENA, l'Europe de l'ouest, le Japon

et les nouveaux pays industrialisés (NPI), le même constat peut se

faire quant aux investissements directs étrangers (IDE) qui se

réalisent à concurrence de 75% au sein de ce même espace .

On remarque également que la part de ce

« club » en termes d'exportation s'est vue augmenter durant

les périodes étudiées passant de 71,3 % à 81,3 %

et de 71,2 % à 79,5 % au niveau des importations. Ce mouvement de

renforcement de la part de ces régions s'accompagne d'une

intensification des échanges intra zones représentant 45,6% de

ceux-ci au cours de la période 1991- 1994 contre 38,8 % pendant la

période 1970- 1980, quant aux échanges extra zones, le tableau

montre la baisse de la part de l'ALENA et de l'Europe de l'ouest dans le

commerce mondial, laissant le Japon et les NPI augmenter leurs parts sur le

marché mondial.

Reste à soulever un fait marquant, c'est que dans cette

évolution des échanges internationaux, le Monde Arabe se voit de

plus en plus marginalisé en passant de 8,5 % à 4 % au

niveau des exportations et de 5,3 % à 3,8 % au niveau des

importations.

Pour ce qui est de l'investissement direct étranger,

il y a deux tendances, l'une relative à la part revenant à

l'ALENA s'orientant vers le reste du monde accusant une baisse et ce en

passant de 31,4% à 18,8%, l'autre tendance décrivant la part

de l'Europe de l'ouest, du Japon et NPI est à la hausse passant

respectivement de 55,5% à 61, 1% et de 10,9% à 15 ,8%.

Quant à l'attractivité, l'Europe de l'ouest

demeure la principale région de destination et ce en dépit de la

baisse de sa part (53,4% contre 41,7%) alors que celles de l'ALENA, le Japon et

NPI se sont accrues respectivement de 5,4 points et de 3,4points.

Toujours sur le plan d'attractivité des IDE, les autres

zones réceptrices accaparent 22,2% en 1994 contre 19,3% durant la

période (1970 - 1980).

SECTION 2 : Evaluation du potentiel

compétitif de la Tunisie

On se propose d'examiner dans cette section ; les

facteurs qui déterminent la compétitivité d'un pays selon

une optique globale, à savoir la croissance du PIB par habitant en PPA

et le solde commercial de biens en % du PIB, ainsi que l'évolution des

échanges extérieurs en % de PIB, enfin la productivité

globale de facteurs qui constitue l'un des principaux déterminants de

croissance du PIB par tête.

2-1/ croissance du PIB et solde commercial :

Il est question dans cette analyse de voir en quoi la

compétitivité explique la capacité d'une économie

à profiter de la mondialisation.

En analysant le tableau (Annexe 2), les

remarques suivantes s'imposent :

De prime abord, il est fort utile de remarquer que le

degré d'ouverture est influencé dans une large mesure par la

taille de l'économie d'un pays. En effet, plus cette taille est

réduite et plus le pays en question ressent le besoin de s'ouvrir afin

d'accéder à des niveaux de croissance et de développement

plus élevés.

Aussi faut-il soulever que le fait d'appartenir à une

zone et d'avoir un degré de dynamisme joue un rôle fort important

dans l'amélioration du bien-être et le développement d'un

pays sans toutefois être déterminants, il convient à ce

titre de souligner le rôle déterministe de la politique

économique adoptée, de sa cohérence et de sa

capacité à réaliser les arbitrages et les

équilibres requis entre ses différentes composantes.

Enfin concernant la Tunisie, on remarque que malgré un

accroissement du PIB par tête dépassant la moyenne de

l'échantillon, le solde commercial n'a pas suivi du fait d'une relative

détérioration de la balance de biens (-8% contre -11,7%) et ce en

dépit de l'essor qu'a connu le secteur des services accusant ainsi une

légère baisse (-4 % contre -4,3%).

L'enseignement qui ressort de cette analyse est la forte

nécessité pour la Tunisie d'améliorer sa balance de biens

en comptant principalement sur le secteur manufacturier et ce eu égard

à :

- la faible dotation du pays en ressources naturelles.

- la forte dépendance des aléas climatiques du

secteur agricole.

Par ailleurs, l'expérience internationale montre que

les pays ayant les meilleures performances sont ceux où la contribution

du secteur manufacturier est importante d'autant plus que le poids des services

dans l'échange international ne dépasse les 20% des

échanges de marchandises.

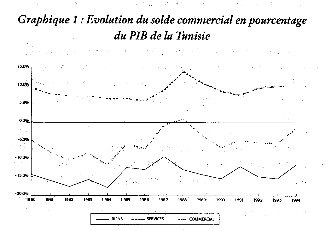

2-2 / L'évolution des échanges

extérieurs de biens

Vu L'importance du commerce des marchandises au niveau des

flux mondiaux et son rôle déterminant dans la formation du solde

commercial à l'échelle mondiale et en particulier à celui

de la Tunisie, il convient donc d'analyser l'évolution des

échanges de biens afin d'apprécier au mieux la

compétitivité de l'économie Tunisienne.

|

1981 -1986

|

1987 -1990

|

1991 -1995

|

|

Croissance des exportations en volume

|

3,8

|

10,8

|

6,0

|

|

Croissances des importations en volume

|

-0,3

|

9,8

|

3,7

|

|

Taux de couverture en volume

|

45,0

|

66,6

|

70,1

|

|

Taux de couverture en valeur

|

57,6

|

71,9

|

69,7

|

|

Termes de l'échange

|

128,0

|

108,0

|

99,0

|

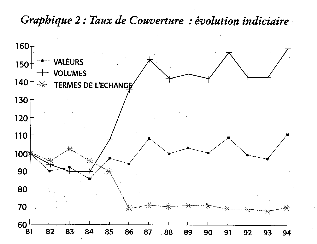

Evolution des échanges extérieurs

de biens (%)

Compilation IEQ, source : CHELEM

La première remarque qui jaillit de ce tableau, c'est

l'évolution moins rapide de l'importation comparée à celle

des exportations. En effet, durant la période allant de 1981 à

1995 les exportations ont connu un rythme de croissance de 6,9 % alors que

celui des importations n'a enregistré que 4,5 %.

En raisonnant par période, on découvre que les

importations ont connu une baisse de 0,3 % durant la période (1981-1986)

traduisant une faiblesse de l'économie en cette période de

stagnation où les termes de l'échanges atteignaient les 128 %,

vient ensuite, la période (1987-1990) caractérisée par une

forte progression des échanges extérieurs, 10,8 % pour les

exportations et 9,08 % pour les importations malgré une nette

dégradation au niveau des termes de l'échange (108 % contre 128

%).

La troisième période étudiée qui

s'étale de 1991 à 1995, a été marquée par

un ralentissement aussi bien au niveau des exportations que celui des

importations, ayant enregistré respectivement 6 % et 3,7 % ; ceci

peut se comprendre par la conjoncture internationale était

défavorable (guerre du Golfe 1991), de surcroît, les conditions

climatiques difficile qui ont sévi sur le pays (1994 - 1995).

Sur un autre plan, l'évolution des échanges

extérieurs s'est traduite par une amélioration du taux de

couverture tout en accusant une détérioration des termes de

l'échange passant de 1,41 en 1981 à 0,95 en 1995 s'expliquant

par la croissance moins forte des prix à l'exportation par rapport

à ceux des importations (voir graphique 2).

2-3/ La productivité globale des facteurs (PGF)

La contribution des facteurs tels que la qualité,

l'innovation, la réactivité, la flexibilité, la

maîtrise des circuits d'approvisionnement et de commercialisation, les

délais de livraison, le service après vente, le

développement des connaissances et des compétences..., à

l'amélioration de la compétitivité, est

appréhendée à travers un indicateur synthétique

à savoir la PGF

L'analyse de l'évolution de la PGF pour le

système productif pris dans son ensemble montre que :

La contribution de la PGF a connu une amélioration

durant la période (1987 -1990) par rapport à celle de (1980

-1986) passant de -14,3 % à 55,1 % reflétant une meilleure

utilisation des facteurs de production suite à la mise en oeuvre du

Programme d'Ajustement Structurel (PAS).

Durant la troisième période (1991 - 1994), la

contribution de la PGF a enregistré un fléchissement par

rapport à la période précédente (23,6 % contre 51,1

%) qui peut être expliqué par un certain épuisement des

gisements de productivité découlant des capacités

précédemment installées.

Evolution et contribution de la PGF à la

croissance

(Système productif)

|

Accroissement annuel moyen

|

Contribution à la

croissance

|

|

1980-86

|

1987-90

|

1991-94

|

1980-86

|

1987-90

|

1991-94

|

|

Secteur productif

|

|

|

|

|

|

|

|

.Travail

|

1,9

|

2,0

|

2,4

|

41,9

|

27,1

|

43,1

|

|

. capital

|

7,8

|

3,1

|

4,3

|

72,4

|

17,9

|

33,3

|

|

.PGF

|

-0,5

|

2,8

|

0,9

|

-14,3

|

55,1

|

23,6

|

Compilation IEQ2001.

En outre, si on pousse l'analyse au secteur manufacturier, il

convient de relever que la contribution de la PGF est supérieure

à celle de l'ensemble du système productif toutes périodes

confondues et qu'elle ne cesse de s'améliorer tout au long de la

période de référence (1980 -1994) expliquant ainsi plus

de la moitié de la croissance.

Evolution et contribution de la PGF à la

croissance

(Secteur

manufacturier)

|

Accroissement annuel moyen

|

Contribution à la

croissance

|

|

1980-86

|

1987-90

|

1991-94

|

1980-86

|

1987-90

|

1991-94

|

|

Industries manufacturières

|

|

|

|

|

|

|

|

.Travail

|

4,1

|

3,1

|

2,9

|

43,2

|

31,0

|

32,8

|

|

. capital

|

8,7

|

2,9

|

2,4

|

40,9

|

12,7

|

12,2

|

|

.PGF

|

1,0

|

3,9

|

3,3

|

15,9

|

56,3

|

54,9

|

Compilation IEQ2001.

De ce diagnostic, se dégagent les

enseignements suivants :

Ø Une tendance à la baisse de la contribution de

la productivité globale des facteurs à la croissance qui semble

se confirmer pour l'ensemble du système productif puisqu'elle est

passé de 55,1% sur la période (1987-1990) à 23,6% durant

la période 1991-1994 et à 21,2% au cours de la période

(1991- 1996).

Ø La même tendance est généralement

observée, même si elle est moins accentuée, au niveau du

secteur manufacturier puisque, après avoir atteint 56,3% en moyenne sur

la période (1987- 1990), elle a été de 54,9% lors de la

période (1991-1994) pour ne plus être que de 45,1% durant la

période s'étalant de (1991 à 1996).

Ø Cette tendance s'explique, essentiellement, par

l'amenuisement progressif des marges de production de capacités

installées et non utilisées dont l'impact s'est fait d'autant

plus ressentir en fin de période.

Une telle tendance de la PGF interpelle des actions

vigoureuses à différents niveaux pour pouvoir en faire un

instrument clé de l'amélioration de la

compétitivité qui pourrait être déterminante pour

l'amélioration des performances futures de l'économie

tunisienne.

Parmi ces actions l'accent devrait être mis

sur :

- Le niveau de qualification de la main d'oeuvre.

- La qualité des investissements.

Section 3 : Positionnement de la

compétitivité Tunisienne

On se propose dans cette section de présenter un

ensemble de résultats relatifs à la position compétitive

de la Tunisie par rapport aux autres pays et ce en adoptant la méthode

de scoring tout en se referant à des critères qui varient selon

le facteur sélectionné et étudié ci-dessous.

Il est à signaler que le choix des pays de

l'échantillon répond non seulement au souci de comparer la

Tunisie à ses principaux concurrents mais aussi à la

nécessité de relativiser les résultats enregistrés

par rapport à ceux réalisés par les pays les plus

performants.

En effet, mettre en compétition l'économie

tunisienne et mesurer ses performances par rapport à celles des pays

retenus, présente l'avantage d'identifier et visualiser aussi bien les

atouts que les insuffisances, dans une logique de positionnement

compétitif relatif.

3-1/ Stabilité macroéconomique et

soutenabilité de la croissance :

L'importance que revêt ce facteur est que l'une des

conditions essentielles que se doit d'observer un pays pour s'assurer une

croissance soutenable, est de garantir la stabilité de son cadre

macroéconomique.

En effet, la préservation des équilibres

globaux, aussi bien internes qu'externes ainsi que la maîtrise de

l'inflation améliorent, par la meilleure visibilité et

réduction de l'incertitude qu'il autorisent, les conditions

d'accès d'une économie au marché financier international,

la réactivité du secteur privé et ses anticipations et,

par la même, la compétitivité et les perspectives de

croissance du pays.

En combinant les sept principales variables reflétant

les équilibres globaux en plus de l'inflation (Annexe

3), l'économie tunisienne occupe la cinquième place de

cet échantillon se positionnant dans la catégorie des pays

à performances intermédiaires grâce notamment à sa

politique macroéconomique appropriée qui a permis de ramener

l'inflation à un niveau relativement appréciable de l'ordre de

3,1 % (4eme rang).

Aussi faut- il préciser que sur le plan

d'équilibre budgétaire, la Tunisie a su bénéficier

des recettes de privatisation (Année 1998) pour ramener son

déficit budgétaire à un niveau exceptionnellement bas

à savoir 0,8 % (3eme rang).

Il convient de faire remarquer que la dette de long terme

représente près de 90% de la dette totale reflétant une

bonne structure et une aisance quant aux remboursements.

Toutefois, il est à relever que pour ce qui est de la

variable couverture en mois d'importations qui dépend entre autres de la

structure des importations, la part des investissements étrangers en

portefeuille et le degré de libéralisation du marché des

capitaux, la Tunisie malgré son dernier rang avec 2,2 mois, ne pourrait

être jugée éventuellement faible que dans la perspective de

l'instauration de la convertibilité totale du Dinar (Annexe

4).

STABILITE MACRO- ET SOUTENABILITE DE LA

CROISSANCE

GROUPEMENT EN FONCTION DES RESULTATS

Source : Rapport IEQ 2001

3-2 / Performance du secteur manufacturier

Les résultats enregistrés par une

économie en matière de performance de compétitivité

industrielle sont souvent interprétés comme étant des

indicateurs de sa capacité à répondre aux exigences d'une

concurrence et d'une compétition accentuée, et de consolider ses

positions aussi bien sur le marché extérieur qu'intérieur.

Dans ce cadre , et en raisonnant sur la performance du secteur

manufacturier , la Tunisie se voit attribuée le 45eme rang

sur un total de 87 pays classés en 1998 accusant une régression

de 5 places par rapport au classement de l'année 1985.

Le classement a été élaboré sur la

base de 4 critères synthétisés en un seul indicateur (CIP)

portant sur :

1. La valeur ajoutée industrielle par tête (en

dollars).

2. La part de moyenne et haute technologie dans la valeur

ajoutée manufacturière en %.

3. L'exportation manufacturière par tête (en

dollars).

4. La part de moyenne et haute technologie dans l'exportation

manufacturière en %.

Chaque critère est mesuré par un indicateur

calculé selon la formule générale suivante :

Xi, j - Min (Xi, j

)

Ii, j

=

Max (Xi, j) - Min (Xi,

j)

Avec : Xi, j = la valeur de la

performance « j » du pays « i ».

Max (Xi, j) = la valeur de la

performance la plus élevée dans le Monde.

Min (Xi, j)= la valeur de la performance la

plus petite dans le Monde.

Enfin, l'indicateur de performance composite est obtenu en

appliquant la formule suivante :

NB : on a supposé que les

coefficients de pondérations sont équivalents à 1

|

Rang par performance industrielle

compétitive

|

Valeur ajouté industrielle par tête

(va/tête)

($)

|

Part de moyenne et de haute technologie dans la V.A

manufacturé (%)

|

Exportations manufacturées par tête

($)

|

Part de moyenne et de haute technologie dans

l'exportation manufacturée (%)

|

|

Economie

|

1998

|

1985

|

1998

|

1985

|

1998

|

1985

|

1998

|

1985

|

1998

|

1985

|

|

Singapore

|

1

|

6

|

6178,4

|

1681,1

|

80

|

67

|

32713,0

|

7657,7

|

74,3

|

39,9

|

|

Japon

|

4

|

2

|

7083,5

|

3286,8

|

66

|

64

|

2929,8

|

1422,6

|

81,1

|

80,0

|

|

Allemagne

|

5

|

3

|

5866,3

|

2530,6

|

64

|

64

|

5939,0

|

2125,1

|

64,8

|

61,3

|

|

France

|

11

|

10

|

4761,9

|

2084,1

|

53

|

50

|

4486,3

|

1507,3

|

58,4

|

48,7

|

|

Portugal

|

26

|

26

|

2631,2

|

708,2

|

31

|

33

|

2336,0

|

544,3

|

39,7

|

25,2

|

|

Hongrie

|

27

|

34

|

947,1

|

653,3

|

46

|

58

|

2017, 0

|

71,3

|

58,8

|

5,8

|

|

Pologne

|

34

|

25

|

779,2

|

626,6

|

45

|

44

|

628,5

|

186,2

|

35,7

|

37,8

|

|

Chine

|

37

|

61

|

287,0

|

100,6

|

51

|

49

|

135,4

|

5,8

|

36,6

|

4,1

|

|

Turquie

|

38

|

36

|

695,1

|

244,1

|

38

|

32

|

360,7

|

115,1

|

23,5

|

18,2

|

|

Grèce

|

40

|

33

|

927,5

|

548,4

|

31

|

29

|

758,0

|

334,9

|

17,9

|

10,5

|

|

Tunisie

|

45

|

40

|

390,0

|

174,8

|

19

|

25

|

554,1

|

115,1

|

15,5

|

15,0

|

|

Indonésie

|

49

|

65

|

115,0

|

85,6

|

40

|

25

|

132,0

|

23,7

|

15,5

|

1,9

|

|

Maroc

|

53

|

46

|

219,3

|

110,3

|

25

|

25

|

111,9

|

55,4

|

12,4

|

8,9

|

|

Egypte

|

57

|

67

|

326,1

|

132,6

|

39

|

31

|

36,5

|

9,8

|

8,8

|

0,7

|

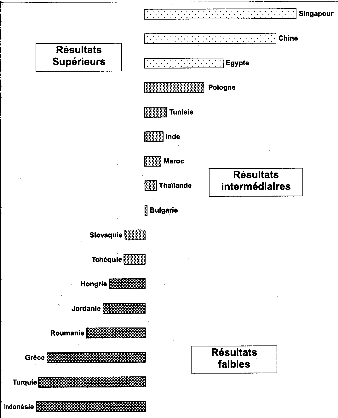

Classement par Performance de

Compétitivité Industrielle (1985 - 1998)

Source : UNIDO Score bord data base (Industrial Development

Report 2002 / 2003)

En observant de plus près l'échantillon, on peut

remarquer qu'à l'exception de la Singapour qui a réalisé

un saut spectaculaire sur tous les plans et qui désormais occupe la

tête de la hiérarchie mondiale, les pays qui ont

amélioré leurs compétitivités, ont connu surtout un

gain en VA comme le montre le cas de l'Egypte qui a vu sa VA

manufacturée passer de 132,6 $ en 1985 à 326,1 $ en1998, de la

Hongrie (653,3 $ contre 947,1 $ ) ou encore de la Chine (100,6 $ contre 287,0

$ ) qui a surtout bénéficié de son ouverture sur le Monde

en augmentant son volume de biens exportés passant de 5,8 $ par

tête à 135,4 $ par tête (1998) .

La Hongrie, qui malgré la diminution de sa part de

moyenne et haute technologie dans la VA du secteur manufacturier pris dans son

ensemble (58% contre 46%), a consacré tout son effort dans

l'augmentation de cette part dans le secteur exportateur passant de 5,8 % en

1985 à 58,8 % en 1998.

Quant aux pays qui ont accusé un recul dans le

classement, ils ont surtout perdu des parts en haute technologie dans leurs

exportations comme le montre l'exemple de la Tunisie, qui malgré une

augmentation en volume d'exportation (554,1$ /tête contre 115,1$

/tête) et en VA/tête (390 $ contre 174,8 $) a perdu des places dans

ce classement.

Enfin, il importe de signaler que la perte de place dans ce

classement mondial de compétitivité peut être suite

à l'émergence d'autres pays et non d'une défaillance.

Performance de compétitivité

industrielle

Groupement en fonction des résultats

|

Pays

|

Nombre de places gagnées ou perdues

Entre 1985 et 1998.

|

|

Chine

|

+24

|

|

Indonésie

|

+16

|

|

Egypte

|

+10

|

|

Hongrie

|

+7

|

|

Singapour

|

+5

|

|

Portugal

|

0

|

|

France

|

-1

|

|

Japon

|

-2

|

|

Allemagne

|

-2

|

|

Turquie

|

-2

|

|

Tunisie

|

-5

|

|

Maroc

|

-7

|

|

Grèce

|

-7

|

|

Pologne

|

-9

|

Source : UNIDO (industrial devlopment report 2002

-2003)

3-3/ Attractivité du territoire et investissement

direct étranger (IDE) :

Dans une économie ouverte, l'importance de

l'investissement direct étranger n'est plus à démontrer,

non seulement pour les ressources en devises qu'il procure et par là sa

contribution aux besoins de financement de l'économie, pour le transfert

de technologie qu'il apporte et les bénéfices sociaux

supplémentaires en raison des connaissances et de la formation qu'il

diffuse mais ,en plus , pour l'effet multiplicateur sur l'économie qu'il

génère et l'effet d'externalité qu'il induit sur les

autres entreprises .

De ce fait , l'attractivité d'un territoire est devenue

un des facteurs déterminants de la compétitivité , se

mesurant en termes d'indicateurs reflétant la qualité de

l'infrastructure routière , le niveau de dépense en santé

par habitant , en éducation en % du PIB, le nombre de lignes

téléphoniques pour 1000 habitants,etc.

L'analyse du tableau (Annexe 5) montre que la

Tunisie a consenti un effort important en matière du

développement et de valorisation du capital humain en consacrant une

enveloppe de 7,7 % de son PNB aux dépenses d'éducation et en

ayant un niveau de dépenses en santé de 118 $ par habitant soit

plus de la somme des dépenses par tête, de l'Egypte (48 $) et du

Maroc (49 $) réunis.

Il est aisé de constater que le niveau de la demande en

biens d'équipement dans la structure des importations totales est de

l'ordre de 22,4 % ce qui révèle ; d'une part, le

degré du transfert technologique qu'en profite l'économie

tunisienne, et d'autre part, le niveau de dépendance de

l'étranger en matière de recherche & développement.

La Tunisie se place par ailleurs comme le premier pays

d'accueil de la rive Sud de la Méditerranée en recevant en

moyenne par habitant, plus d'IDE que le Maroc, l'Egypte et même la

Turquie.

A noter que les investissements directs étrangers

représentent 3,3 % du PIB de la Tunisie contre 1,3 % pour l'Egypte, 0,9

% pour le Maroc et 0,5 % pour la Turquie.

Le tableau ci-dessous récapitule le classement qu'on

vient d'évoquer en l'étayant avec les différents

indicateurs qui le constituent à savoir :

1) IDE en % du PIB.

2) Cote crédit investisseur institutionnel.

3) Routes goudronnées en % du réseau routier.

4) Nombre de lignes téléphoniques pour 1000

habitants.

5) Coût téléphonique moyen des communications

vers les Etats-Unis.

6) Dépense publique au titre de l'éducation en % du

PNB.

7) Importation des biens d'équipement en % des

importations totales.

8) Dépense de santé par habitant.

|

pays

|

variables

|

Rang global

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Résultats supérieurs

|

Singapour

|

1

|

1

|

5

|

1

|

2

|

15

|

1

|

2

|

1

|

|

Résultats

intermédiaires

|

Tchéquie

Grèce

Thaïlande

Hongrie

Pologne

Tunisie

|

5

14

2

7

8

10

|

2

4

8

5

6

7

|

1

7

4

15

10

8

|

3

2

11

4

8

12

|

5

3

9

1

10

4

|

4

14

7

9

2

1

|

7

11

2

4

12

9

|

3

1

10

4

6

9

|

2

3

4

5

6

7

|

|

Résultats faibles

|

Slovaquie

Chine

Jordanie

Roumanie

Egypte

Bulgarie

Turquie

Maroc

Inde

Indonésie

|

11

4

6

3

12

9

16

13

15

17

|

12

3

14

15

10

17

13

11

9

16

|

13

-

1

11

9

6

16

12

14

13

|

6

13

10

9

14

5

7

15

17

16

|

11

16

17

12

15

8

6

13

14

6

|

5

10

3

10

7

12

16

5

12

17

|

13

3

-

10

5

16

5

15

14

8

|

5

15

8

11

14

12

7

13

16

17

|

8

9

10

11

12

13

14

15

16

17

|

Attractivité du territoire et IDE

(Groupement en fonction des résultats)

Source : rapport IEQ 2001

3-3-1/ Attractivité et risque - pays

La Tunisie jouit d'un capital confiance sur le marché

financier international, confiance que justifie l'appréciation positive

du risque -Tunisie par les institutions internationales de notation qui

confèrent à la Tunisie « le grade

d'investissement » :

ü Selon la COFACE, la Compagnie

Française pour l'Assurance du Commerce Extérieur, la Tunisie a un

assez bon risque comme cotation à moyen terme et un risque faible pour

le long terme. D'autre part, Euromoney classe la Tunisie au

51eme rang sur une échelle de 180 pays (country risk,

Londres, mars 1999).

ü Quant à la compagnie publique italienne

d'assurance à l'exportation la

« SACE », a rehaussé la Tunisie

en classe A. cette marque de confiance est dûe notamment à sa

classification en troisième catégorie de risque d'après

l'OCDE, à l'attribution de « investment grade »,

à la bonne gestion de sa dette et également à la

stabilité politique dont elle jouit.

ü Selon la publication du Middle East & North Africa

« MENA Report » pour

l'année 2002 sur le risque - pays, la Tunisie est classée

2eme meilleur risque - pays (risque 6,5) par rapport

aux 19 pays de la région et ce après les Emirats Arabes Unies

(risque 8) et devançant le Maroc (risque 6), l'Egypte (risque 5,8),

l'Algérie (risque 3,3) et la Jordanie (risque 5). cette marque de

confiance est dûe notamment à sa stabilité sociopolitique

interne, à son engagement à poursuivre les reformes

économiques et au développement de son commerce

extérieur.

ü L'agence européenne de notation IBCA a

attribué à l'économie tunisienne la BBB, améliorant

ainsi son ancienne notation qu'était de BBB-.

Comparaison du risque - pays

|

Moody's Investor service

|

Standard & Poor's

|

|

Pologne

|

Baa1

|

BBB+

|

|

Tunisie

|

Baa3

|

BBB

|

|

Sud Afrique

|

Baa3

|

BBB-

|

|

Roumanie

|

B2

|

B+

|

|

Turquie

|

B1

|

B-

|

|

Malaisie

|

Baa2

|

BBB

|

|

Egypte

|

Ba1

|

BBB-

|

(janvier 2002)

Source : Agence «Standard &

Poor's »

Agence « Moody's Investor

service ».

3-3-2/ Positionnement de

l'attractivité de l'économie Tunisienne

La Tunisie a été classée, pour la

première fois, dans le rapport mondial sur la

compétitivité, élaboré annuellement par le forum

économique mondial de Davos & l'Université Américaine

Harvard,ce rapport fait autorité dans le monde des affaires.

Les investisseurs étrangers utilisent les informations

qu'il publie comme une source crédible pour prendre des décisions

de délocalisation à l'étranger.

a) compétitivité macro -

économique :

Sur un total de 80 pays classés en 2002, la Tunisie

occupe le 34eme rang pour la compétitivité globale. Le

classement a été élaboré sur la base d'indicateurs

objectifs relatifs aux :

1. cadre économique en générale.

2. progrès technologique.

3. l'environnement des entreprises.

4. réglementation en vigueur.

5. la capacité de mobilisation des IDE.

6. grands équilibres financiers.

Classement selon l'indice de

compétitivité

Globale et de croissance

|

pays

|

2002

|

2001

|

|

Etats-Unis

|

1

|

2

|

|

Espagne

|

22

|

22

|

|

Portugal

|

23

|

25

|

|

France

|

30

|

20

|

|

Chine

|

33

|

39

|

|

Tunisie

|

34

|

-

|

|

Grèce

|

38

|

38

|

|

Italie

|

39

|

26

|

|

Maroc

|

55

|

-

|

|

Turquie

|

69

|

54

|

Source : Davos & Harvard (rapport annuel 2002 -

2003)

Il est fort remarquable que la Tunisie se classe, au plan

macro-économique juste après des pays comme la chine

(33eme), la France (30eme) et bien avant l'Italie

(39eme) et la Turquie (69eme).

Ce résultat dont l'impact est considérable pour

l'économie tunisienne, vient améliorer l'attractivité de

la Tunisie en tant que site de production.

b) compétitivité

micro-économique :

Au plan micro-économique, le classement

est effectué sur la base de trois principaux critères :

· Maîtrise de l'innovation technologique

(50%)

· L'efficacité et la transparence des institutions

publiques (25%)

· La disponibilité d'un environnement incitatif

aux affaires (25%).

|

pays

|

2002

|

2001

|

|

Etats-Unis

|

1

|

2

|

|

France

|

15

|

13

|

|

Italie

|

24

|

23

|

|

Espagne

|

25

|

24

|

|

Tunisie

|

32

|

-

|

|

Portugal

|

36

|

33

|

|

Chine

|

38

|

42

|

|

Grèce

|

43

|

48

|

|

Maroc

|

48

|

-

|

|

Turquie

|

54

|

35

|

Classement selon l'indice de

compétitivité micro-économique

Source : Davos & Harvard (rapport annuel

2002-2003)

On remarque que la Tunisie devance des pays comme le Portugal

(36eme) et la Grèce (43eme) et surclassant tous

les pays du sud méditerranéen dont seul le Maroc

(48eme) accède pour la première fois à ce

classement.

3- 4 / compétitivité du cadre légal et

réglementaire

Avec la mondialisation de l'économie, la

réglementation est de plus en plus un élément

décisif de la compétitivité des entreprises à

condition de savoir l'utiliser à bon escient et de l'adapter à

ses besoins. En mettant en place un environnement juridique stable, transparent

et adapté au contexte mondiale et aux objectifs de croissance et

d'ouverture de l'économie, la réglementation peut jouer le

rôle d'un levier économique.

3- 4- 1/ Libéralisation économique

Sur le plan macroéconomique, l'American Héritage

Foundation, a eu à évaluer « le risque

Tunisie » dans son rapport annuel dénommé

« Indicateur de libéralisation économique »

qui analyse la situation d'une centaine de pays.

Le rapport repartit ces pays en quatre

catégories :

1. pays à économie libéralisée.

2. pays globalement libéralisée.

3. économie non libéralisée

4. pays à économie dirigée

|

Economie

|

Indicateur de libéralisation économique

|

|

Economie protégée

|

5

|

|

Roumanie

|

3,65

|

|

Malaisie

|

3,00

|

|

Turquie

|

2,9

|

|

Tunisie

|

2,9

|

|

France

|

2,5

|

|

Allemagne

|

2,1

|

|

Economie libérale

|

0

|

The2003 index of economic

freedom

Source : The American Heritage Foundation

La Tunisie a été classée (37eme) dans la

catégorie des « pays à économie globalement

libéralisée » avec des pays comme l'Allemagne, la

France et l'Italie mais aussi avec des pays arabes tels que la Jordanie

(39eme),le Maroc (40 eme ).

La place qu'occupe la Tunisie dans ce classement est dûe

aux caractéristiques suivantes :

Ø Investissement libre pour les nationaux et les

étrangers dans de nombreux secteurs d'activités.

Ø 96 % de la production sont soumis à la

concurrence internationale.

Ø 87 % des prix à la production sont

régis par les mécanismes du marché.

Ø Le nombre d'entreprises privatisées a atteint

163 unités à la fin de l'année 2002.l'investissement

étranger a contribué à près de 75,6 % des produits

de cession.

Ø Des projets de services publics sont ouverts aux

entreprises privées nationales et étrangères dans le cadre

de la concession (centrale électrique, station

d'épuration...).

3- 4- 2 / Transparence

La législation et la réglementation tunisiennes

favorisent la transparence à tous les niveaux :

ü Les marchés publics et les privatisations se

font systématiquement dans le cadre d'appels d'offres.

ü La loi sur la concurrence et les prix, mise en oeuvre

depuis 1991, consacre les règles de la transparence dans les

transactions commerciales.

ü Un système comptable normalisé,

inspiré de celui en vigueur dans les pays de l'OCDE.

Par ailleurs, selon l'indice de perception de la corruption

(IPC) publié par « Transparency International », la

Tunisie figure à la 39eme place parmi 102 pays avec un score

de 4,8 devançant ainsi tous les pays arabes, la majorité des pays

africains et ceux de la région MENA et même certains pays

européens (Grèce, République Tchèque...).

Classement selon score IPC (2002)

|

rang

|

pays

|

Score IPC

|

|

(1)

|

Haut niveau de transparence

|

10

|

|

20

|

Belgique

|

7,1

|

|

25

|

France

|

6,3

|

|

33

|

Hongrie

|

4,9

|

|

38

|

Afrique du sud

|

4,8

|

|

39

|

Tunisie

|

4,8

|

|

44

|

Grèce

|

4,2

|

|

49

|

Pologne

|

4,0

|

|

52

|

République tchèque

|

3,7

|

|

65

|

Turquie

|

3,2

|

|

(102)

|

Haut niveau de corruption

|

0

|

Source : Transparency International 2002

3-4-3/ Taxation

Afin d'encourager, l'investissement, d'assurer

l'égalité de tous devant l'impôt et de freiner

l'évasion fiscale, une réforme du système fiscal a

été adopté permettant une fiscalité directe, plus

neutre, transparente, simple et au service de la compétitivité et

du libre-échangisme.

Ces reformes ont été accompagnées de

l'aménagement des différentes taxes et impôts indirects par

l'introduction de la taxe sur la valeur ajoutée (TVA) et la

réduction progressive des droits de douanes :

Ø L'impôt unique sur les revenus des personnes

physiques et sur les bénéfices des sociétés :

l'impôt sur les sociétés est de 35 % en règle

générale et de 10 % pour les sociétés agricoles,

l'artisanat et les petits métiers.

Ø Les droits de douanes sont d'un maximum de 43

% : un programme de démantèlement tarifaire est

engagé depuis 1996 au niveau des produits industriels en provenance de

l'union européenne et de certains pays du sud de la

Méditerranée, dans la perspective d'instaurer une totale zone de

libre échange à l'horizon de 2008.

Comparaison des taux d'imposition sur les

sociétés

(janvier 2000)

|

pays

|

Taux d'imposition sur les sociétés

(%)

|

|

Canada

|

44,6

|

|

Allemagne

|

42,8

|

|

Japon

|

42

|

|

Portugal

|

37,4

|

|

Espagne

|

35

|

|

Tunisie

|

35

|

Source : KPMG corporate tax rates survey (janvier 2000)

![]()

Pour conclure, il convient de mettre en

exergue certains éclairages d'ordre général.

Il est vrai que le processus de mondialisation et de

globalisation a été favorable pour des régions au

détriment d'autres, seulement, il y a lieu de souligner que

l'appartenance d'un pays à une zone dynamique joue un rôle

important mais non déterminant dans l'amélioration de son

bien-être économique et social.

Désormais, la compétitivité ne

s'évalue plus en termes de bas salaires, de dévaluation, de

compression des coûts et de marges mais elle est tributaire d'un ensemble

de nouveaux facteurs tels que la qualité, l'innovation, la

flexibilité, la maîtrise des circuits d'approvisionnement et de

commercialisation, le développement des connaissances et des

compétences...

Enfin, il convient de préciser que les performances

d'un pays et son positionnement compétitif sont également

tributaires de la politique économique (et même sociale)

adoptée, de sa cohérence et de sa capacité à

susciter les adaptations nécessaires en matière de comportements

et à réaliser les arbitrages et les équilibres

adéquats entre ses différentes composantes.

Finalement, il ressort de ce qui précède qu'une

intégration accrue et réussie dans le processus de

mondialisation, avec les exigences de compétitivité qu'elle

impose, n'est possible que dans la mesure où un pays parvienne à

relever d'une manière significative le niveau et la qualité du

capital physique et humain. Cet effort d'accumulation devra se faire dans un

environnement modifié tant en ce qui concerne les sources de financement

interne et externe que le degré d'ouverture de l'économie et le

rôle du secteur privé.

![]()

LE DEFI DE COMPETITIVITE : POLITIQUES

ET ORIENTATIONS

On se propose dans ce chapitre de relever les

résultats et les acquis enregistrés par la Tunisie en

matière de compétitivité, puis en soulevant les sources de

faiblesses, on essayera de présenter les objectifs et les politiques qui

ont pour mission de renforcer et de consolider la compétitivité

de l'économie tunisienne

Section I : Les retombées positives de

la politique d'ouverture

La poursuite du processus d'ouverture de l'économie, la

consolidation de l'intégration au sein de l'économie mondiale, le

renforcement du positionnement sur les marchés extérieurs et la

préservation des équilibres globaux, se sont traduits par

l'amélioration de la compétitivité globale et

l'accroissement des capacités à l'exportation.

Cela s'est traduit également par la baisse de

l'écart des taux de croissance du revenu par habitant entre la Tunisie

et les pays industrialisés (0,27% par an au cours des quinze

dernières années) comme en témoigne l'évolution de

l'indicateur de rattrapage.

En effet, la période du IXe plan (1997

-2001) a permis d'améliorer la compétitivité et de

renforcer les bases d'une économie émergente grâce à

l'approfondissement et la diversification des reformes engagées sur le

plan économique concernant surtout :

Ø La consolidation de l'ouverture et la

libéralisation de l'économie et son intégration effective

dans l'économie mondiale à travers la poursuite du programme de

démantèlement tarifaire tel que défini dans l'accord

d'association avec l'union européenne ainsi que la mise en oeuvre de

l'accord relatif à l'institution de la zone arabe de libre

échange et des accords bilatéraux.

Ø La promotion du rôle du secteur privé et

la multiplication des mesures incitatives à l'investissement et à

l'exportation à travers la simplification des procédures et

l'adaptation du cadre juridique aux normes internationales en vigueur ainsi que

la mise en place d'un cadre juridique et institutionnel pour la promotion du

commerce électronique.

Ø L'exécution du programme de mise à

niveau du secteur industriel qui vise l'amélioration du rendement des

entreprises, la promotion de leurs ressources humaines et l'assainissement de

leur situation financière afin de renforcer leur

compétitivité. Le nombre d'entreprises ayant adhéré

à ce programme a ainsi atteint à la fin de l'année 2001

plus de 2000 entreprises dont 1100 ont obtenu l'approbation de leur programme

de mise à niveau pour un montant d'investissement d'environ 2,1

milliards de dinars et parmi lesquelles 140 entreprises ont été

certifiées ISO, soit 45% de l'ensemble des entreprises certifiées

à l'échelle nationale.

Ø L'accélération du rythme

d'exécution du programme de privatisation des entreprises publiques et

l'élargissement de ce programme aux grandes entreprises dans divers

secteurs. depuis le lancement en 1987 de ce programme, 329 opérations de

privatisation ont été effectuées concernant 159

entreprises publiques dont 78 ont été privatisées entre

1997 et 2001. La participation étrangère à la

réalisation de ce programme représente près de 64% des

recettes de privatisation. Ce processus a également concerné la

réalisation de certaines opérations de concession dans les

domaines de l'infrastructure, des services publics de la production

d'électricité et de transport.

Ø L'approfondissement des reformes du secteur financier

qui vise à offrir aux entreprises des services financiers

adéquats et des financement appropriés.

Ø La mise en oeuvre d'un programme ambitieux de

promotion de la formation professionnelle et le renforcement de la

capacité d'accueil pour couvrir différents domaines

économiques incluant en particulier les nouvelles technologies de

l'information et de la communication (NTIC) ainsi que l'amélioration de

la qualité du système de formation sur la base d'un partenariat

effectif avec le secteur productif dans les différentes étapes de

l'action de la formation.

Ø L'approfondissement des reformes fiscales en vue

d'améliorer le rendement du système et de faire face au manque

à gagner engendré par le démantèlement tarifaire et

ce par l'élargissement de base d'imposition, la limitation des

régimes spécifiques et forfaitaires, l'élargissement de la

retenu à la source , la promulgation du code des droits et

procédures fiscaux , l'élargissement de la TVA à de

nouveaux domaines et la révision des taxes minimales et des taxes

grevant certains produits et services.

Section Il : les faiblesses de la

Compétitivité tunisienne

L'orientation de plus en plus poussée vers une

politique d'ouverture avait pour motif principal l'amélioration de la

compétitivité et un meilleur positionnement de l'économie

tunisienne sur des marchés extérieurs.

Or, on a pu relever au cours de ce processus malgré

les indicateurs positifs que la compétitivité de

l'économie comporte toujours quelques sources de faiblesses dont

l'existence de certaines remonte à la période de la mise en

oeuvre du programme d'ajustement structurel (PAS) où la manipulation du

taux de change et d'incitations à l'offre butent sur des

phénomènes d'inélasticité se traduisant par un

coût relativement important.

A cet effet, il y a lieu de souligner qu'il est risqué

et même illusoire de croire qu'il est possible de rattraper un retard

structurel de compétitivité moyennant des corrections du taux de

change ou à un jeu d'incitation.

D'autres sources de faiblesses se voient attribuées

soit à la conjoncture internationale qui sévit la plus part des

pays en voie en développement notamment la Tunisie, soit aux

problèmes relatifs aux secteurs productifs et financiers et qui se

résument en :

Ø L'amorce d'un processus régressif de la

contribution de la compétitivité - prix en raison de

l'accentuation de la concurrence sur les marchés à l'exportation,

qui, n'a pas été accompagnée d'une compression suffisante

des coûts des facteurs de production ;

Ø Une diminution des parts de marché qui s'explique

par l'orientation de nos exportations vers des marchés traditionnels

limités et par le poids prépondérant de certains produits,

comme le Textile et l'Habillement, dont la demande mondiale est en train de

fléchir ;

Ø L'orientation de l'investissement privé vers les

secteurs les moins exposés à la concurrence

étrangère. la répartition sectorielle des investissements

privés révèle une nette diminution de la part des

industries manufacturières au profit d'autres secteurs ;

Ø L'apparition de pressions sur les paiements

extérieurs, ayant pour origine l'aggravation du déficit

commercial et la capacité de financement du secteur bancaire en raison

de la stabilisation de la part des créances classées à un

niveau relativement élevé .

En outre, il convient de signaler que le principal handicap

qui heurte la politique d'ouverture et la promotion des exportations est

l'absence de l'effet de compétitivité structurelle

découlant de certaines contraintes qui caractérisent aujourd'hui

l'économie tunisienne.

Ces contraintes sont relatives notamment à

l'insuffisance de maîtrise technologique, à la sous accumulation

du capital humain et à la faiblesse des effets de multiplication et

d'intégration sectorielle.

Section III : Le Xeme Plan de

développement : Consolider la compétitivité

La planification tunisienne est une planification à

moyen terme (5 ans) qui programme dans des plans de développement

économique et social, les objectifs de la politique économique

dans l'ensemble des secteurs en tenant compte de la conjoncture nationale et

internationale. Le plan a un caractère indicatif et les

réalisations sont évaluées à la fin de

l'année dans le budget économique.

Quarante ans après son premier plan (1961- 1964), la

Tunisie en est actuellement à son Xeme Plan de

développement couvrant la période (2002 -2006).

3-1/ La croissance économique : Un objectif

principal

La réalisation d'une croissance économique