DEDICACE

A Dieu Tout Puissant

REMERCIEMENTS

Ce mémoire de DEA, fruit de notre première

expérience de recherche, nous le devons à bien de personnes qui

n'ont ménagées aucun effort pour que nous y parvenions.

Nos remerciements vont de prime abord à l'endroit de

nos maitres et de tout le corps professoral du Nouveau Programme de

Troisième Cycle Interuniversitaire (NPTCI). Mention

spéciale :

§ Au Professeur KOUADIO Benié

Marcel, notre directeur de recherche, qui nous a guidé dans

notre démarche et auprès de qui nous avons

bénéficié d'une disponibilité et d'une attention

remarquables;

§ Aux Professeurs SEKA Pierre Roche

(Doyen de l'UFR - SEG), Aké N'GBO (Directeur de

l'école doctorale), Mama OUATTARA, et YAO Yao

Joseph pour les enseignements et conseils combien précieux tout

au long du programme d'enseignement ;

§ Aux Docteurs N'GUESSAN Bi Tah

(Directeur du NPTCI - Abidjan), OUATTARA Wautabouna, KOMENAN

Narcisse et AHOURE Alban pour leur suivi

pédagogique et leur disponibilité fort

appréciés.

§ Aux Docteurs TANO Paulin et

ALLO Richard pour leur soutien

§ A Messieurs KPAN Clément et

GAOUSSOU respectivement responsable de la recherche et

responsable de la bibliothèque à la direction nationale de la

BCEAO pour nous avoir aidés à obtenir des données utiles

à notre recherche

§ A Messieurs KOURSANGAMA Adama et

SOME Juste, étudiants à l'Ecole Nationale de

Statistique et d'Economie Appliquée (ENSEA) d'Abidjan pour leur aide

précieuse dans la conduite de nos estimations

économétriques

Nous n'oublions pas de remercier tous nos amis de la

Première Promotion du Nouveau Programme de Troisième Cycle

Interuniversitaire, avec qui nous avons pris du plaisir à travailler et

qui n'ont cessé de nous témoigner leur solidarité.

Pour les énormes sacrifices qu'ils ont du consentir et

pour nous avoir inculqué le goût du travail bien fait et de la

persévérance, nous voulons traduire notre gratitude

éternelle à notre père et notre mère. Nous

n'oublions pas nos frères, soeurs et nos amis qui n'ont cessé de

nous encourager et qui se reconnaitront dans cette adresse de remerciements

à leur endroit.

Que tous trouvent se qui nous ont apporté leur soutien

de près ou de loin et qui n'ont vu leur noms cités, trouvent ici

l'expression de notre profonde reconnaissance !!!

SIGLES

ET ABREVIATIONS

|

AD

|

Agregate Demand (demande agrégée)

|

|

AS

|

Agregate Supply (Offre agrégée)

|

|

BCEAO

|

Banque Centrale des Etats de l'Afrique de l'Ouest

|

|

CEAP

|

Coopération Economique Asie et Pacifique

|

|

UEMOA

|

Union Economique et Monétaire Ouest Africain

|

|

INFL

|

Taux d'inflation

|

|

IPC

|

Indice de Prix à la Consommation

|

|

NAIRU

|

Non-Accelerating Inflation Rate of Unemployement

|

|

OCDE

|

Organisation de Coopération et de Développement

Economique

|

|

PIB

|

Produit Intérieur Brut

|

|

SCR

|

Somme des Carrés des Résidus

|

|

TCCONSM

|

Taux de Croissance de la Consommation des Ménages

|

|

TCDEX

|

Taux de Croissance de la Dette Extérieure

|

|

TCDP

|

Taux de Croissance des Dépenses Publiques

|

|

TCI

|

Taux de Croissance de l'Investissement

|

|

TCM2

|

Taux de Croissance de la Masse Monétaire M2

|

|

TCPOP

|

Taux de Croissance de la Population

|

|

TCR

|

Taux de Croissance du PIB réelle

|

|

TCTE

|

Taux de Croissance du Terme de l'Echange

|

|

WDI

|

World Developpement Indicators

|

RESUME

La relation entre l'inflation et la croissance

économique est longtemps demeurée l'objet de nombreuses

controverses entre les différents courants de pensée

économique. Toutefois, dans l'évolution de ce débat, s'est

dégagé un consensus qui concilie toutes les positions et selon

lequel il existe un seuil d'inflation en dessous duquel l'inflation est sans

effet ou corrélée positivement à la croissance

économique et au-delà duquel, elle nuit à la croissance

économique. Dans le cadre de l'UEMOA, les responsables de la politique

monétaire ont fixé comme cible d'inflation le taux de 3% qui

implique une conduite particulière de cette politique. A la question de

savoir quel pourrait être dans la zone UEMOA, le taux optimal

d'inflation, nous avons porté notre investigation sur

l'évaluation du niveau seuil de celle-ci. Ainsi, en nous appuyant sur le

modèle de seuil de Hansen (1999), nous estimons ce taux optimal en

moyenne à 8% dans l'UEMOA.

Mots clés :

inflation-croissance économique-seuil

ABSTRACT

The relationship between inflation and economic

growth has been controversial within economic thought. However, in evolution of

this debate, we come to a consensus which conciliates the divergences and

suggests that it exists a threshold effect of inflation. Monetary policy makers

in West African Economic and Monetary Union (WAEMU) has chosen 3% as the target

of inflation which involves a particular leading of this policy. In this

thesis, we investigate on the optimal inflation in WAEMU by assessing his

threshold level on this area. Applying Hansen's (1999) threshold model, we

estimate this optimal rate to 8%.

Keywords: inflation-economic

growth-threshold

LISTE DES TABLEAUX ET FIGURES

TABLEAUX

Tableau1 : Les pays ayant respecté les

critères primaires (1er rang) de

convergence de l'UEMOA

24

Tableau 2 : Résultats des régressions

économétriques 36

Tableau 3 : Présentation du seuil choisi

37

FIGURES

Figure 1: Relation inflation et croissance

économique au Benin 29

Figure 2: Relation inflation et croissance

économique au Burkina Faso 29

Figure 3: Relation inflation et croissance

économique en Cote d'ivoire 29

Figure 4: Relation inflation et croissance

économique au Mali 29

Figure 5: Relation inflation et croissance

économique au Niger ......... .......30

Figure 6: Relation inflation et croissance

économique au Sénégal.....................30

Figure 7: Relation inflation et croissance

économique au Togo ................

.30

SOMMAIRE

DEDICACE

i

REMERCIEMENTS

ii

SIGLES ET ABREVIATIONS

iii

RESUME

iv

LISTE DES TABLEAUX ET FIGURES

v

SOMMAIRE

vi

INTRODUCTION

1

1ère PARTIE : LA RELATION INFLATION

-CROISSANCE ECONOMIQUE DANS LA PENSEE ECONOMIQUE

4

Chapitre 1 : Les contributions des approches

doctrinales à l'analyse de la nature du lien entre l'inflation et la

croissance économique

5

1.1. L'inflation comme facteur nécessaire

à la croissance économique

5

1.2. L'inflation : un frein à la

croissance économique

9

Chapitre 2 : Le lien entre l'inflation et la

croissance économique : De la controverse au consensus

15

2.1. Les divergences dans l'approche de la relation

inflation croissance économique

15

2.2. Le consensus empirique dans l'approche de la

nature de la relation inflation et croissance économique

19

2ème PARTIE : LA RELATION

INFLATION-CROISSANCE ECONOMIQUE : UNE APPROCHE ECONOMETRIQUE DANS LE

CADRE DES PAYS DE L'UEMOA

22

Chapitre 3 : L'analyse de la structure

économique de l'UEMOA

23

3.1. Les spécificités du cadre

économique des pays de l'UEMOA

23

3.2. L'analyse de l'inflation et de la croissance

économique dans les pays de l'UEMOA

27

Chapitre 4 : L'approche

économétrique de la relation inflation-croissance

économique dans les pays de l'UEMOA

32

4.1. Le choix du modèle : Modèle

de seuil

32

4.2. Les données et les variables

34

4.3. Les estimations et les interprétations

des résultats

36

CONCLUSION GENERALE ET RECOMMANDATIONS

39

LES LIMITES DE L'ETUDE

41

BIBLIOGRAPHIE

47

TABLE DE MATIERES

49

INTRODUCTION

Le lien entre l'inflation et la croissance économique a

fait l'objet d'un intérêt considérable au cours des

dernières décennies chez les macroéconomistes, les

décideurs et les banques centrales des pays développés et

des pays en développement. En particulier, la question sur le fait que

l'inflation soit nécessaire ou nuisible à la croissance

économique a entrainé un débat théorique et

illustré par des résultats empiriques. En fait, provenant du

contexte d'Amérique latine dans les années 50, la question a

généré un débat persistant entre les

monétaristes et les structuralistes. Les structuralistes pensent que

l'inflation est essentielle pour la croissance tandis que les

monétaristes la perçoivent comme nuisible au progrès

économique. En outre, certaines études empiriques ont

confirmé soit la relation positive ou négative qui existe entre

ces deux variables macroéconomiques.

Aujourd'hui, un consensus s'est élaboré autour

de la question à savoir qu'une inflation faible et stable relance la

croissance économique (Mubarik, 2005). En fait, des études

empiriques ont examiné la relation entre l'inflation et la croissance

économique de long terme et ont attesté que celle-ci pourrait

être non linéaire. La possibilité de non

linéarité a été d'abord identifiée par

Fischer(1993). En outre, Sarel (1996) a spécifiquement testé

l'existence d'une rupture structurelle dans la relation entre l'inflation et la

croissance économique. Ainsi, a un niveau (faible) d'inflation la

relation pourrait être positive, non existante, mais à des taux

élevés elle devient négative. Alors, si une telle relation

non linéaire existe il serait possible d'estimer un point d'inflexion,

ou le seuil, à partir duquel le signe de la relation change.

Ainsi, cette nouvelle vision de la relation entre l'inflation

et la croissance économique considère qu'il existe un seuil de

l'inflation, qui lorsqu'il est excédé a des effets

négatifs sur la croissance économique. Une étude

originale de Khan et Senhadji(2000) a estimé les niveaux seuils de

l'inflation des pays développés et ceux en développement.

Selon eux, les pays développés ont un seuil qui se situe entre

2et3% et les pays en développement, entre 7 et 11%. S'inspirant de cette

étude Yasir Mubarik(2005) a estimé de façon robuste le

seuil du Pakistan à 9%.

Les pays de l'UEMOA ont adopté, en 1999, un

pacte de convergence, de stabilité, de croissance et de

solidarité dans lequel la commission bancaire de l'union a

fixé la norme d'inflation à un taux de 3% maximum. Au regard de

l'étude de Kahn et Senhadji, l'on est tenté de se demander si la

cible d'inflation dans cette zone est optimale. Cette question revêt un

intérêt quant à l'efficacité de la politique

monétaire. En effet, les indicateurs de la politique monétaire

dans le cadre de la BCEAO qui sont principalement les taux

d'intérêt directeurs et la masse monétaire dépendent

de cet objectif d'inflation fixé à 3%.

En se référant à la

théorie, particulièrement keynésienne, la politique

monétaire expansive pourrait relancer l'économie par une hausse

de la demande effective même si elle s'accompagne d'une inflation qui

paraît essentiel. Alors que dans la zone UEMOA, la politique

monétaire est restrictive et prudente pour éviter que l'inflation

excède la norme de 3% qui semble être dangereuse pour la

croissance économique. Les statistiques récentes de la BCEAO sur

l'évolution de l'inflation et la croissance économique de la zone

UEMOA montrent que de 2004 à 2007 l'inflation est passée de 0,5%

en 2004 à 4,3% en 2005, 2,3% en 2006 et à 2,4% en 2007 tandis que

pendant cette même période le taux de croissance économique

passait de 2,8% à 4,1% puis à 3,1% et à 3%.

A la lumière de ce qui précède, la norme

d'inflation de 3% est elle optimale? Quel pourrait être le seuil de

l'inflation dans l'UEMOA ? En d'autres termes, à partir de quel

niveau l'inflation serait elle néfaste pour la croissance

économique ?

En un mot, quelle est la nature de la relation entre

l'inflation et la croissance économique dans la zone UEMOA ?

Cette étude se fixe, donc, comme objectif principal

d'examiner la nature de la relation entre les grandeurs macroéconomiques

susmentionnées. Toutefois, de façon spécifique elle

s'emploie à analyser la cible actuelle et à déterminer le

seuil d'inflation de la zone UEMOA.

Dans le cadre de la politique du ciblage

d'inflation cette étude pourrait intéresser les autorités

de la politique monétaire dans leur choix d'objectif en ce qui concerne

le niveau d'inflation et qui dans la coordination des politiques, souhaitent

rehausser le niveau de la croissance économique. L'évaluation du

seuil de l'inflation, contribuant à l'efficacité des politiques

économiques, aide dans un environnement international, en proie aux

crises inflationnistes à améliorer le bien-être de la

population.

S'appuyant sur le modèle de seuil de

Hansen (1999), nous supposons dans notre démarche, que la relation

entre l'inflation et la croissance économique est non linéaire et

que l'inflation a un effet négatif sur la croissance économique

au-delà du niveau seuil qui est supposé se situer entre 7 et

11%.

Pour atteindre l'objectif que nous nous sommes fixés,

nous avons organisé le présent document en deux parties. La

première partie présente la relation inflation-croissance

économique dans la pensée économique à travers un

chapitre sur les contributions des approches doctrinales sur cette question et

un second mettant en exergue l'évolution du débat qui aboutit

à un consensus. La deuxième partie s'attèle à

montrer dans une approche économétrique la relation entre

l'inflation et la croissance économique dans les pays de l'UEMOA en

faisant une analyse de la structure économique de l'UEMOA avant de

vérifier à proprement dit la nature de la relation entre ces

deux grandeurs macroéconomiques.

1ère PARTIE : LA RELATION INFLATION -CROISSANCE

ECONOMIQUE DANS LA PENSEE ECONOMIQUE

Cette partie de notre étude s'attache à

présenter l'évolution de la pensée économique sur

la question de la nature de la relation entre l'inflation et la croissance

économique. En effet, celle-ci considérée d'abord par les

doctrines comme linéaire avec un effet négatif ou positif de

l'inflation sur la croissance économique a abouti ensuite à un

consensus selon lequel cette relation serait non linéaire. Dans

l'approche de non linéarité de ce lien, certaines études

ont prouvé l'effet de seuil de l'inflation sur la croissance

économique et ont déterminé ce niveau seuil.

Chapitre 1 : Les contributions des approches doctrinales

à l'analyse de la nature du lien entre l'inflation et la croissance

économique

La relation entre l'inflation1(*) et la croissance économique plus

particulièrement celle de l'effet de la première variable sur la

dernière a été abordée implicitement ou

explicitement par les différents courants de pensée

économique. Celles-ci parviennent à deux conclusions

essentielles. Pour certains elle serait un facteur essentiel alors que d'autres

pensent plutôt qu'elle est nuisible à la croissance

économique.

Le développement suivant présentera les

théories des classiques, des keynésiens, des

néokeynésiens, des monétaristes, des néoclassiques,

notamment leur contribution respective à l'analyse la relation entre

l'inflation et la croissance.

1.1. L'inflation comme facteur nécessaire à la

croissance économique

1.1.1. Le raisonnement

keynésien

Le modèle traditionnel keynésien consiste en des

courbes d'agrégat de la demande(AD) et d'agrégat de l'offre (AS),

qui illustre avec justesse la relation inflation- croissance. Selon ce

modèle, dans le court terme, la courbe (AS) monte en s'inclinant par

rapport à la verticale, qui est sa physionomie critique. Si la courbe

(AS) est verticale, les changements du coté de la demande affectent

seulement les prix. Cependant, si elle monte en s'inclinant, les changements de

la courbe (AD) affectent aussi bien les prix que la production (Dornbusch, et

al, 1996). Ceci est le fait que plusieurs facteurs stimulent le taux

d'inflation et le niveau de la production à court terme. Ceci inclut les

changements dans les prévisions, la force du travail, les prix des

autres facteurs de production, la politique fiscale et monétaire.

En partant du court terme à l'hypothétique long

terme, les facteurs suscités, et les chocs sur l'état

d'équilibre de l'économie sont supposés la

déséquilibrer. Comme l'indique le nom, dans la situation

d'équilibre rien ne change.

L' ajustement dynamique du court terme des

domaines des courbes (AD) et (AS) est un sentier d'ajustement.

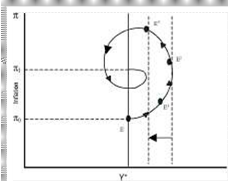

Graphique : Relation entre inflation et

croissance économique

Source : Vikesh Gokal et Subrina

Hanif (2004)

La relation initiale positive entre l'inflation et la

croissance, illustrée par le mouvement du point E0 à

E1 du graphique, a souvent lieu à cause du problème de

« l'incohérence temporelle». Selon ce concept, les

producteurs sentent que seulement les prix de leur produit ont augmenté

tandis que les autres producteurs opèrent à leur même

niveau de prix. Cependant dans la réalité, l'ensemble des prix a

augmenté. Ainsi le producteur continue de produire plus et la production

continue d'augmenter. Blanchard et Kiyotaki (1987) aussi pensent que la

relation positive peut être due aux accords de certaines entreprises aux

offres de biens à une date ultérieure et à un prix

convenu. Ainsi, même si les prix des biens dans l'économie ont

augmenté, la production ne déclinerait pas, comme le producteur

doit s'acquitter de la demande du consommateur avec lequel l'accord a

été établi.

Deux caractéristiques supplémentaires de

l'ajustement du processus sont importantes à noter. D'abord, il y a des

périodes où la production diminue et le taux d'inflation

augmente, par exemple, entre E2 et E3. Cette relation

négative entre l'inflation et la croissance est importante, a lieu

entièrement souvent dans la pratique, comme il est constaté par

la littérature empirique. Ce phénomène est la stagflation,

quand l'inflation augmente pendant que la production baisse ou reste stable.

Aussi, l'économie ne va pas directement à un taux d'inflation

élevé, mais suit un sentier transitoire quand l'inflation

augmente et baisse ensuite.

Dans ce modèle, il y a une courte série

d'échanges entre la production et l'inflation, mais pas

d'échanges permanent .Pour que l'inflation soit maintenue stable

à n'importe quel niveau, la production doit être égal au

taux naturel (Y*). N'importe quel niveau d'inflation est

durable ; cependant, pour que l'inflation baisse il doit avoir une

période où la production soit en dessous du taux naturel.

1.1.2. L'effet Tobin

L'introduction de l'effet Tobin tire ses sources de l'effet

Mundell-Tobin. En fait selon ce modèle, les taux d'intérêt

nominaux vont augmenter à rythme inférieur à celui de

l'inflation parce qu'en réponse à l'inflation les individus

détiendront une proportion moindre de monnaie et une part plus

importante d'autres actifs dans leur portefeuille. Ceci va conduire à

une baisse des taux d'intérêt. En d'autres mots, une croissance du

taux exogène de la monnaie augmente le taux d'intérêt

nominal et la vitesse de la monnaie, mais diminue le taux

d'intérêt réel. Robert Mundell a été le

premier à présenter l'inflation anticipée comme un effet

économique. Cette théorie a été approfondie par

l'économiste James Tobin.

Tobin a approfondi le modèle de Mundell en suivant

Solow (1956) et Swan(1956) dans leur raisonnement qui stipule que la monnaie

est une réserve de valeur dans l'économie. Selon lui, les

individus substituent la consommation courante à la consommation future

en détenant soit de la monnaie liquide ou en acquérant des

actifs. Dans cette situation, les individus maintiennent leurs

précautions d'équilibre malgré le fait que le capital

offre un taux de rendement plus élevé.

Dans ce mécanisme de portefeuille, si le taux

d'inflation augmente, le taux de rendement de l'avoir monétaire baisse.

Selon Tobin, les agents économiques vont plus tard substituer leur avoir

monétaire à faible taux de rendement au capital. Ce

mécanisme de portefeuille résulte d'un état stable plus

élevé du stock de capital. Ainsi selon Tobin, un taux d'inflation

élevé permet permanemment de croitre le niveau de la production.

Cependant, l'effet sur la croissance de la production est momentané et a

lieu durant une transition d'un état stationnaire à un nouvel

état. C'est pourquoi, selon Tobin l'impact de l'inflation peut

être considéré comme ayant un « effet de chien

paresseux » (« lazy dog effect ») là

où il induit une forte accumulation du capital et une croissance

élevée, seulement jusqu'à ce que le rendement du capital

baisse.

En somme, l'effet Tobin suggère que l'inflation pousse

les individus à substituer leur avoir monétaire à des

actifs lucratifs d'intérêt, qui conduise à une plus grande

intensité de capital et relance la croissance économique. Par

ailleurs, Tobin(1972) a aussi soutenu qu'à cause des rigidités

à la baisse des prix (incluant les salaires), l'ajustement en des prix

relatifs durant la croissance économique pourrait être mieux

réalisé par le mouvement de hausse des prix particuliers.

1.1.3. L'analyse

néo-keynésienne

Les néo-keynésiens ont initialement

émergé à partir des idées des keynésiens.

L'un des développements majeurs des néo-keynésiens a

été le concept de la « Production

potentielle », qui à des moments fait référence

à la production naturelle. Elle est le niveau de la production lorsque

l'économie est à son niveau de production maximale, étant

donné les contraintes naturelles et institutionnelles. Ce niveau de

production correspond aussi au taux naturel de chômage ou NAIRU

(non-accelerating inflation rate of unemployement). Le NAIRU est le taux de

chômage auquel le taux d'inflation n'est ni croissant, ni

décroissant. Selon cette théorie, l'inflation dépend du

niveau actuel de la production et du niveau naturel de chômage.

D'abord, si le PIB excède son niveau potentiel et le

chômage est en dessous de son taux naturel, toute chose égale par

ailleurs, l'inflation va s'accélérer tant que les offreurs

augmentent leur prix et l'inflation structurelle s'empire. Ainsi la courbe de

Philips2(*) va se modifier

dans la direction désirée, vers une importante inflation et un

important taux chômage.

Ensuite, si le PIB décroit en dessous de son niveau

potentiel et le chômage est au-dessus de son niveau naturel de

chômage, en maintenant les autres facteurs constants, l'inflation va

ralentir tant que les offreurs essaient de combler le surplus de

capacité, réduisant les prix et ébranlant l'inflation

structurelle , conduisant à la désinflation. Ceci entraine le

déplacement de la courbe de Philips, vers peu d'inflation et peu de

chômage.

Enfin, si le PIB est égal à la production

potentielle et le taux de chômage est égal au NAIRU, alors le taux

d'inflation ne changera pas, aussi longtemps qu'il n y aura pas de chocs au

niveau de l'offre. Dans le long terme, les néo-keynésiens pensent

que la courbe de Philips est vertical. Il ya que le taux de chômage est

donné et égal au taux naturel de chômage, tandis qu'il y a

un grand nombre de taux d'inflation possibles qui peuvent dominer le taux de

chômage.

Cependant, la faiblesse de cette théorie est que, le

niveau exact de production potentielle et le taux naturel de chômage est

généralement inconnu et tendent à changer en fonction du

temps. L'inflation semble agir d'une manière asymétrique,

augmentant très rapidement sans chuter, principalement à cause

de la rigidité à la baisse des prix..

En somme, toutes ces analyses soulignent l'effet positif de

l'inflation sur la croissance économique. Cependant, cette conception

est fortement contestée par plusieurs théories pour lesquels

l'inflation apparaît comme un frein à la croissance

économique.

1.2. L'inflation : un frein à la croissance

économique

1.2.1. L'approche

implicite des classiques

Les théoriciens classiques ont posé les

fondements de nombre de théories de croissance. Le fondement du

modèle classique de croissance a été établi par

Adam Smith qui a développé un modèle précurseur

de croissance et sa fonction de production était comme suit :

Y= f (L, K, T)

Avec Y étant la production, L le Travail, K le capital

et T le facteur terre ; Ainsi la production est liée au travail, au

capital et facteur Terre. Par conséquent, la croissance de la production

(gy) est induite par la croissance de la population, la

productivité (gf). Ainsi : gy=?? (gf ,

gK, gL, gT ).

Smith soutenait que cette croissance était auto

entretenue comme cela est stipulé à travers le rendement

d'échelle croissant. En outre, il percevait les épargnes comme

créatrices d'investissement et alors de croissance. Ainsi, pour lui, la

distribution des revenus est l'un des déterminants les plus importants

de l'évolution rapide ou lente de la croissance d'une nation. Il a aussi

exposé que les profits décroissaient, non pas à cause de

la baisse de la productivité marginale, mais plutôt à cause

du fait que la concurrence des capitalistes pour les travailleurs

surenchérit les salaires.

Le lien entre le changement du niveau des prix (inflation), et

ses effets « taxes » sur les niveaux de profit et de

production ne sont spécifiquement articulés dans les

théories classiques de croissance. Cependant, la relation entre ces deux

variables est implicitement suggérée négative, comme

l'indique la réduction sur les niveaux de profit de la firme à

travers les coûts salariaux.

1.2.2. Le

monétarisme et la monnaie

Le monétarisme a quelques caractéristiques

essentielles, avec un accent sur les propriétés de la longue

période de l'offre de l'économie opposée à la

dynamique de courte période. Milton Friedman, qui a inventé le

mot « monétarisme », a insisté sur quelques

propriétés clés de l'économie de longue

période, incluant la théorie quantitative de la monnaie et de la

neutralité de la monnaie. La théorie quantitative de la monnaie

liait l'inflation et la croissance économique en égalisant le

montant total dépensé dans l'économie au montant total de

la monnaie existante. Cette théorie est résumée dans

l'équation établie par Irving Fischer comme suit : M

x V = P x T. Le membre de gauche de cette équation

quantitative de la monnaie décrit la monnaie utilisée dans les

transactions avec M étant la quantité de

monnaie et V la vélocité (vitesse de

circulation) de la monnaie ; En outre, le membre de droite exprime la

valeur des transactions avec P étant le prix moyen des

biens et T le nombre de transactions.

Selon Friedman, l'inflation est le produit de la hausse de

l'offre et de la vélocité de la monnaie au taux le plus

élevé de la croissance dans l'économie.

Friedman a aussi remis en cause le concept de la courbe de

Philips. Son argumentation était basée sur les prémisses

d'une économie où les tous les coûts doublent. Ici, les

individus doivent payer deux fois plus aussi bien pour les biens et les

services, mais ils y ne prêtent pas attention, parce que leurs salaires

ont aussi doublé. Les individus anticipent le taux futur de l'inflation

et incorporent ses effets dans leur comportement. En tant que tel, l'emploi et

la production ne sont pas affectés : c'est le concept de la

neutralité de la monnaie. On parle de neutralité de la monnaie si

les valeurs d'équilibre des variables réelles incluant le niveau

du PIB sont indépendantes du niveau de l'offre de la monnaie dans le

long terme. Si l'inflation fonctionne de cette façon, alors elle serait

nuisible. A travers son impact sur l'accumulation du capital, l'investissement

et les exportations, l'inflation peut impacter négativement le taux de

croissance du pays.

Par ailleurs, Sidrauski3(*) (1967) a proposé un travail original dans le

contexte du modèle de générations dans lequel la monnaie

est « Super neutre ». La superneutralité, a lieu

quand les variables réelles, incluant le taux de croissance de la

production, sont indépendantes du taux de croissance de l'offre de

monnaie dans le long terme. Le résultat principal dans le système

de Sidrauski est que la hausse du taux d'inflation n'affecte pas

l'équilibre stable du stock de capital. En tant que tel, ni la

production, ni la croissance économique ne sont affectées.

Finalement, le monétarisme soutient que dans le long

terme, les prix sont principalement affectés par le taux de croissance

de la monnaie tandis qu'il n'a aucun effet sur la croissance.

1.2.3- L'effet

Stockman

Mundell (1963) était l'un des premiers à

formuler un mécanisme reliant l'inflation à la croissance de la

production hormis l'excès des demandes de produit. Selon le

modèle de Mundell, une hausse de l'inflation ou de l'inflation

anticipée réduit immédiatement la richesse des personnes.

Ces travaux partent du principe que le taux de rendement de l'encaisse

réelle de l'individu baisse. Pour accumuler la richesse

désirée, les agents épargnent plus en reportant leurs

avoirs, augmentant ainsi leur prix, ceci fait baisser le taux

d'intérêt réel. De grandes épargnes signifient une

grande accumulation du capital et ainsi une croissance de la production plus

rapide.

En outre, Stockman (1981) a développé un

modèle dans lequel une hausse du taux d'inflation résulte d'un

niveau bas de l'état d'équilibre de la production et la baisse

du bien être des agents. Dans le modèle de Stockman, la monnaie

est un complément du capital, comptable d'une relation négative

entre le niveau stable de la production et le taux d'inflation. Stockman

construit son argumentaire en prenant en compte le fait que les entreprises

augmentent leur encaisse en finançant leur projet. Parfois, l'encaisse

fait directement partie de l'ensemble du financement, alors qu'à

d'autres moments, les banques exigent des équilibres de compensation.

Stockman modélise cet investissement numéraire comme une

restriction de l'anticipation de la consommation et des achats de capitaux.

Puisque l'inflation érode le pouvoir d'achat des soldes d'argent, les

agents réduisent leur achat de leur marchandise liquide et du capital

quand le taux d'inflation augmente. De même, le niveau d'équilibre

de la production baisse en réponse à la hausse du taux

d'inflation.

L'effet Stockman peut aussi s'opérer à travers

les effets sur les décisions travail-loisir. Greenwood et Huffman (1987)

développe le mécanisme de base du travail-loisir, et Cooley et

Hansen (1989) identifient les implications pour l'accumulation du capital. Dans

les recherches de Greenwood et Huffman, les agents détiennent de la

monnaie pour acheter des biens de consommation et tirer l'utilité

provenant du travail et du loisir. La monnaie fiduciaire est utilisée

à cause de la contrainte budgétaire sur les biens de

consommation. Greenwood et Huffman montrent que le rendement du travail baisse

quand le taux d'inflation augmente. En tant que tels, les agents substituent

la consommation au loisir, parce que le rendement du travail baisse.

Cooley et Hansen (1989) étendent le mécanisme en

considérant l'accumulation du capital. L'hypothèse principale est

que le produit marginal du capital est positivement lié à la

quantité de travail. Alors, quand la quantité de travail baisse

en réponse à une hausse de l'inflation, le rendement du capital

baisse et les quantités d'équilibre du capital et de la

production baissent. Cooley et Hansen montrent que le niveau de la production

baisse permanemment quand l'inflation augmente.

1.2.4. L'analyse dans la

théorie de la croissance endogène

Les théories de croissance endogène

décrivent la croissance économique qui est

générée par des facteurs à l'intérieur du

processus de production, par exemple, les économies d'échelle ou

un changement technologique, à l'opposé des facteurs externes

(exogène) comme la hausse de la population. Dans la théorie de la

croissance endogène, le taux de croissance dépend d'une seule

variable : le taux de rendement du capital. Les variables comme

l'inflation diminuent ce taux de rendement, qui en retour réduit

l'accumulation du capital et diminue le taux de croissance.

La caractéristique la plus remarquable est la

différence entre les modèles de croissance endogène et

les théories économiques des néo-classiques. Dans les

théories néo-classiques, le rendement du capital diminue au fur

et à mesure que le capital est accumulé. Dans la version la plus

simple des modèles de croissance endogène, la production par

tête continue à augmenter parce que le rendement du capital ne

descend pas en dessous d'une certaine borne positive inférieure.

L'intuition de base est que si seulement le rendement du capital est

suffisamment élevé, les agents seront persuadés à

continuer de l'accumuler. Les modèles de croissance endogène

aussi permettent d'accroître les rendements d'échelle dans les

productions agrégées, et aussi se focalisent sur le rôle

des externalités dans la détermination du taux de rendement du

capital.

Les modèles endogènes qui expliquent davantage

la croissance avec le capital humain, développe la théorie de la

croissance en supposant que le taux de croissance dépend du taux de

rendement du capital humain, aussi bien que du capital physique. Les taux de

rendement de toutes les formes de capital doivent être égaux

à l'équilibre stationnaire de la croissance. La taxe sur chaque

forme du capital induit un rendement faible.

Une taxe sur le revenu du capital directement réduit le

taux de croissance, tandis qu'une taxe sur le capital humain causerait la

substitution du travail en loisir qui diminue le taux de rendement du capital

humain et aussi diminue le taux de croissance.

Certaines versions de croissance d'économies

endogènes trouvent que les effets du taux d'inflation sur la croissance

sont minimes. Gomme(1993) a étudié une économie similaire

à celle spécifiée par Cooley et Hansen ;

c'est-à-dire une augmentation de taux d'inflation a comme

conséquence une baisse du niveau de l'emploi. Selon les recherches de

Gomme, les allocations efficientes satisfont les conditions selon lesquelles la

valeur marginale de la dernière unité de la consommation actuelle

égalise le coût marginal de la dernière unité de

travail. Une hausse de l'inflation réduit la valeur marginale de la

valeur de la dernière unité de consommation actuelle, ceci

incitant les agents à travailler peu. Avec moins de travail, le produit

marginal du capital est permanemment réduit, résultant d'un plus

lent taux d'accumulation du capital. Gomme a trouvé que dans cette

économie, éliminer l'inflation modérée (par

exemple, 10%) résulte seulement dans une très petite (moins de

0,01 point de pourcentage) proportion de la croissance de la production.

Des modèles alternatifs examinent comment l'inflation

devrait directement affecter l'accumulation du capital et partant la

croissance de la production. Marquis et Reffert (1995) et Haslag (1995)

spécifient des économies dans lesquelles le capital et la monnaie

sont des biens complémentaires. Marquis et Reffert examinent les effets

du taux d'inflation dans une économie de Stockman : il y a une

contrainte de budgétaire sur le capital. Dans la recherche de Haslag,

les banques reçoivent peu d'épargnants mais souhaitent

détenir de l'encaisse monétaire (dépôts) pour

satisfaire le besoin de la réserve. Ainsi, le taux d'inflation qui

augmente, induit la baisse du rendement des dépôts,

résultant du fait que les dépôts ont été

accumulés à un taux évoluant lentement. Puisque le capital

est une fraction des dépôts, l'accumulation du capital et la

croissance de la production sont lentes. Dans les études de Marquis et

Reffert, et celles de Haslag, les effets du taux d'inflation sur la croissance

sont substantiellement plus élevés que celles calculées

dans celle de Gomme.

En somme, la question de la nature de la relation entre

l'inflation et la croissance a été sujette de contestation entre

les différents courants de pensée économique. Selon le

raisonnement keynésien, l'effet Tobin et l'analyse

néokeynésienne, l'inflation a un effet positif sur la croissance

économique. A l'opposé, Stockman, les théoriciens de la

croissance endogène et les monétaristes soupçonnent que la

hausse permanente des prix produit un effet négatif sur la croissance

économique. L'évolution de ce débat conduira à un

consensus.

Chapitre 2 : Le lien entre l'inflation et la croissance

économique : De la controverse au consensus

Le fait que l'inflation serait nécessaire ou nuisible

pour la croissance économique a généré un

débat tant théorique qu'empirique. Plusieurs études

empiriques ont confirmé soit une relation positive ou négative

entre ces deux variables macroéconomiques. En outre, avec le temps un

consensus a été élaboré selon lequel :

l'inflation stable et faible promeut la croissance économique et vice

versa (Mubarik, 2005). Cette nouvelle orientation a soulevé la question

de l'évaluation du niveau d'inflation considérée comme

faible.

Ce chapitre rappellera d'abord les divergences tant

théoriques qu'empiriques avant de présenter le consensus qui s'en

est suivi.

2.1. Les divergences dans l'approche de la relation inflation

croissance économique

2.1.1. Bref rappel de la

dialectique théorique

La question de la relation entre l'inflation et la croissance

économique a fait l'objet de débat entre les monétaristes

et les structuralistes. En effet, les structuralistes soutiennent que

l'inflation est essentielle pour la croissance économique tandis que les

monétaristes considèrent l'inflation est nuisible au

progrès économique. Il y a deux aspects dans ce

débat : d'abord en ce qui concerne l'existence ou non de la

relation et sa nature et ensuite le sens de la causalité.

Toutefois, il convient de rappeler que ce débat est

issu de la réflexion sur la recherche de la meilleure politique

économique qui pourrait résorber la crise économique de

1929. En fait, les monétaristes s'opposent à la théorie

des keynésiens qui pensent que la politique monétaire

(expansionniste) pourrait résorber la crise car selon ces derniers, elle

aurait des effets sur l'évolution des prix.

La théorie économique aborde essentiellement

l'impact de la politique monétaire sur l'inflation à travers le

lien entre l'évolution de la masse monétaire et les prix. Pour

les monétaristes, l'inflation est un phénomène strictement

monétaire. Ainsi, Milton Friedman, dans les années 1950, montre

que la quantité de monnaie en circulation dans une économie

n'influe, dans le moyen et long terme, que sur le niveau des prix sans affecter

le niveau de l'activité.

Par ailleurs, les keynésiens, qui estiment que la

politique monétaire peut être utilisée pour une relance

conjoncturelle, c'est-à-dire, qu'une hausse de la masse monétaire

a des effets positifs sur l'activité économique à court

terme, n'occultent également pas que celle-ci est suivie d'un

accroissement de l'inflation. L'approche keynésienne a été

confortée par les travaux de Phillips. La courbe de Phillips montre

qu'en longue période, il existe une relation inverse entre

l'évolution de la production et celle de l'inflation. Cette

pensée dominante au cours des années 1960 et 1970 admettait qu'un

gouvernement par une politique expansionniste, pouvait réduire le

sous-emploi en acceptant un peu d'inflation supplémentaire ou, en menant

une politique restrictive, réduire la hausse des prix en acceptant un

peu plus de chômage.

Par la suite les travaux de Friedman (1968) et de

Phelps(1968), ont montré que la relation décroissante entre

l'inflation et chômage découlant de la relation de Phillips

n'était qu'au mieux transitoire. Le phénomène de

stagflation (l'inflation élevée des années 1970

conjuguée à une baisse de l'activité) a

ébranlé la thèse de l'existence d'une relation

négative stable à long terme entre l'inflation et le

chômage issue de la courbe de Phillips.

En réalité, la prise en compte de l'inflation

anticipée a permis à Milton Friedman de développer la

thèse de la verticalité de la courbe de Phillips à long

terme, impliquant, à cet horizon , l'absence d'effet des impulsions

monétaires sur l'activité économique.

2.1.2. Des études

empiriques contradictoires

Plusieurs études ont estimé une relation

négative entre l'inflation et la croissance économique.

Néanmoins, certaines études ont soutenu le contraire.

Les premiers travaux (par exemple, Tun Wai, 1959) n'ont pas

réussi à établir une relation significative entre

l'inflation et la croissance économique. En outre, une étude

menée par Paul, Kearney et Chowdhury (1997) impliquant 70 pays (dont 48

sont en développement) sur une période de 1960-1989, trouve qu'il

n y a pas d'effet causal entre l'inflation et la croissance économique

dans 40% de ces pays ; ils ont signalé une causalité

bidirectionnelle dans 20% de l'échantillon et une relation

unidirectionnelle dans le reste. Plus intéressant encore, la relation

était positive dans certains cas et négative dans d'autres.

Thirwall et Barton(1971) ont mené l'une des

premières études transversales par pays. Ils présentent

une relation positive entre inflation et croissance économique pour les

pays industrialisés et une relation négative pour 7 pays en

développement.

Sarel (1995) souligne que le taux d'inflation était

quelque peu modeste dans plusieurs pays dans les années 70 et

après les taux ont commencé à être

élevé. Ainsi, plusieurs études menées avant 1970

ont montré la preuve qu'il y avait une relation positive entre le taux

d'inflation et la croissance économique et une relation négative

au-delà de cette période due à la sévère

hausse de l'inflation.

Girijasankar Mallik et Anis Chowdhury (2001) dans leur

étude ont examiné la relation entre l'inflation et la croissance

du PIB dans un échantillon de 4 pays d'Asie du Sud notamment le

Bangladesh, l'Inde, le Pakistan et le Sri Lanka. Ils trouvent à l'issue

de leur examen, que l'inflation et la croissance économique sont

positivement liées. En outre, l'élasticité du taux

d'inflation par rapport au taux de croissance est plus importante que celle du

taux de croissance au taux d'inflation. Ils recommandent alors une inflation

modérée pour accélérer la croissance

économique.

Les résultats de Fischer (1993) montrent que

l'inflation réduit la croissance en réduisant l'investissement et

la croissance de la productivité. En outre, il précise qu'une

faible inflation et un faible déficit fiscal ne sont pas

nécessaires pour une croissance élevée même sur de

longues périodes ; également un niveau d'inflation

élevée n'est pas compatible avec une croissance économique

soutenue.

L'étude de Barro (1995) a recherché le lien

entre l'inflation et la croissance économique en utilisant un grand

échantillon comportant plus de 100 pays de 1960 à 1990. Ses

résultats empiriques ont montré qu'il existe une relation

significativement négative entre l'inflation et la croissance

économique si certaines caractéristiques des pays

(l'éducation, le taux de fécondité, etc....) sont

maintenues constantes. Plus spécifiquement, une hausse de 10 points (%)

de l'inflation par an réduit le taux croissance réel par

tête de 0,2 à 0,3 points par an. En d'autres mots, son analyse

empirique suppose que la relation estimée entre l'inflation et la

croissance économique est négative quand certains instruments

raisonnables sont considérés dans la méthode statistique.

Finalement, il a ajouté qu'il y a au moins des raisons de

considérer que l'inflation à long terme réduit la

croissance économique

Bruno et Easterly(1998) se proposent d'examiner les

déterminants de la croissance économique. Ils notent que le ratio

de ceux qui croient que l'inflation est dangereuse pour la croissance

économique à l'évidence tangible est exceptionnellement

élevé. Leur investigation confirme l'observation de Dornbusch et

Reynoso(1989), Levine et Renelt(1992) et Levine et Zervos(1993) selon laquelle

la relation inflation et croissance économique est influencée par

les pays aux valeurs extrêmes (soit très grande ou très

faible inflation). Ainsi, Bruno et Easterly(1998) ont examiné seulement

les cas des crises discrètes d'hyperinflation (40% et au-delà)

et ont trouvé un résultat empirique robuste selon lequel la

croissance baisse brutalement pendant les crises d'hyperinflation, et

s'améliore rapidement et fortement lorsque l'inflation baisse.

Malla(1997) a conduit une analyse empirique utilisant un petit

échantillon de pays d'Asie et de pays appartenant à

l'Organisation de Coopération et de Développement Economique

(OCDE) séparément. Après avoir contrôlé les

facteurs travail et capital, les résultats estimés

suggèrent que pour les pays de l'OCDE il existe une relation

négative et statistiquement significative entre l'inflation et la

croissance économique. Cependant, la relation n'est pas statistiquement

significative pour les pays en voie de développement de l'Asie. Les

résultats cruciaux de ces analyses empiriques suggèrent que la

relation transversale par pays de la relation inflation et croissance

économique de long terme rencontre certains problèmes

fondamentaux comme l'ajustement dans l'échantillon des pays et la

période d'étude. Ainsi, une relation ambigüe entre

l'inflation et la croissance économique peut ressortir des

régressions des séries temporelles comparatives transversales par

pays avec différentes régions et périodes.

Andres et Hernando(1998) évaluent l'effet de

l'inflation sur l'investissement. Ils ont trouvé que l'inflation fait

baisser le niveau de l'investissement. En outre, ils ont montré qu'un

niveau d'inflation faible, modéré et constant a un effet

temporaire négatif sur la croissance.

Gillman et al. (2002), s'appuyant sur un panel de

données des pays de l'Organisation de Coopération et

Développement Economique (OCDE) et la Coopération Economique Asie

et Pacifique(CEAP) indiquent que la réduction de l'inflation

élevée ou moyenne (à deux chiffres) à celle

modérée (à un chiffre) a un effet positif sur la

croissance économique pour les pays de l'OCDE et dans une moindre mesure

pour les pays de la CEAP. Ils ajoutent même que l'effet du ralentissement

espéré de l'inflation pourrait être observé quand

l'économie mondiale ne fait pas face à une baisse brusque de la

croissance causée par des chocs. S'il n y pas de chocs, la

réduction du taux d'inflation peut permettre un taux de croissance

considérablement élevé. De même, Alexander(1977)

trouve une forte influence négative de l'inflation sur le taux de

croissance du PIB par tête en conduisant une étude sur un panel de

pays de l'OCDE.

2.2. Le consensus empirique dans l'approche de la nature de

la relation inflation et croissance économique

2.2.1. Une analyse dynamique

de l'inflation et de la croissance économique

Certaines études contrairement aux premières ont

été menées d'une manière dynamique en analysant

les effets à court terme et à long terme de l'inflation sur la

croissance économique. Elles parviennent dans la plupart des cas au

même résultat. Dans le court terme l'inflation a n'a pas d'effet

ou a un impact positif sur la croissance tandis qu'à long terme elle

l'influe négativement.

Ghosh et Phillips (1998) utilisant un large

échantillon, couvrant les pays membres du FMI sur la période 1960

à 1996 ont trouvé qu'à un faible taux d'inflation (moins

de 2à3%) l'inflation et la croissance économique sont

positivement corrélées. Cependant, elles sont négativement

corrélées à un niveau d'inflation élevé. De

même les résultats empiriques de Nell(2000) soutiennent que

l'inflation peut être bénéfique quand elle se situe dans la

zone d'un chiffre, tandis qu'elle impose une croissance plus lente dans la zone

de deux chiffres.

Faria et Carneiro(2001) ont recherché la relation

entre l'inflation et la croissance économique dans le contexte du

Brésil qui a fait l'expérience d'hyperinflation persistante.

Analysant, un modèle bivarié de séries temporelles

(à savoir VAR) avec des données annuelles pour la période

entre 1980 et 1995, ils trouvent que malgré qu'il existe une relation

négative entre l'inflation et la croissance économique dans le

court terme, l'inflation n'affecte pas la croissance économique dans le

long terme. Leurs résultats empiriques aussi soutenaient le concept de

super neutralité de la monnaie dans le long terme. Ceci en retour

fournit la preuve contre le point de vue selon lequel l'inflation affecte la

croissance économique à long terme.

Dans l'étude de Mallik et Chodhurry (2001), ils

examinent la dynamique de court terme et de long terme entre inflation et

croissance économique pour 4 pays d'Asie du Sud : Bangladesh, Inde,

Pakistan, et Sri Lanka. Selon eux, malgré le fait que l'inflation n'est

pas nuisible à court terme pour ces économies, elle pourrait

l'entraver à long terme.

Shamim Ahmed et Golam Mortoza (2005) ont conduit une

étude sur la relation entre l'inflation et la croissance

économique au Bangladesh en utilisant une cointégration et un

modèle à correction d'erreur. Les résultats de cette

analyse démontrent qu'il existe d'une manière significative une

relation négative de long terme entre l'inflation et la croissance

économique. En outre, ils trouvent qu'il y a un point de rupture

structurelle dans ce lien qui pourrait être considéré comme

un seuil.

2.2.2. L'effet de seuil

Une analyse récente soutient qu'il y a un niveau seuil

de l'inflation dans la relation entre l'inflation et la croissance

économique.

Dans ce contexte, spécialement pour les épisodes

d'inflation très élevée, Barro(1996) montre qu'une

relation négative existe au-delà d'un taux d'inflation de 15%.

Judson et Orphanides(1996) utilise 10% de seuil. Bruno et Easterly(1996)

argumente en faveur d'un seuil de 40%.

Sarel (1996) a spécifiquement testé l'existence

d'une rupture structurelle dans la relation entre l'inflation et la croissance

économique et a trouvé une preuve de la rupture significative

à un taux d'inflation annuel de 8%. Ghosh et Philips (1998), utilisant

un échantillon plus grand que Sarel ont trouvé un seuil de 2,5%.

Ils ont aussi trouvé que l'inflation est un déterminant les plus

importants statistiquement de la croissance. Christoffersen et Doyle (1998) ont

estimé à 13% le seuil du niveau d'inflation des économies

en transition. Aussi, Bruno et Easterly (1998) soutiennent que la relation

négative entre l'inflation et la croissance n'existe que dans les cas

de données de haute fréquence avec des observations d'inflation

extrême. Malgré ce fait, ils ont détecté un effet

négatif de l'inflation sur la croissance pour des taux d'inflation

supérieur à 40%.

Sweidan(2004) cherche à vérifier si la relation

entre l'inflation et la croissance économique a un effet de point de

rupture structurel ou non dans l'économie Jordanienne sur la

période entre 1970 et 2003. Il trouve que cette relation tend à

être positive et significative en dessous du taux d'inflation de 2% et

l'effet de rupture structurel a lieu à un niveau d'inflation égal

à 2%. Au delà de ce niveau seuil, l'inflation affecte la

croissance économique négativement.

Khan et Senhadji (2000) ont mené une étude dans

laquelle ils ne se sont pas contentés d'examiner la relation entre une

faible ou forte inflation et la croissance économique mais ils y

évoquent aussi un niveau seuil d'inflation pour les pays

industrialisés et ceux en développement sur la période de

1960 à 1998. Leur résultat propose fortement l'existence d'un

seuil au dessus duquel l'inflation exerce un effet négatif sur la

croissance économique. En particulier les seuils sont situés

entre 2 et 3% et entre 7 et 11% respectivement pour les pays

industrialisés et les pays en voie de développement.

S'inspirant de cette étude, Mubarik(2005) estime le

niveau seuil de l'inflation pour le Pakistan en utilisant les données

annuelles de la période entre 1973 et 2000. Son estimation du

modèle de seuil suggère que le taux d'inflation au dessus de 9%

est nuisible pour la croissance économique du Pakistan. Ceci en retour,

suggère que le taux d'inflation en dessous du niveau seuil estimé

de 9% est favorable à la croissance économique.

Shamim Ahmed et Golam Mortoza (2005) évalue ce seuil

d'inflation à 6% pour le Bangladesh.

En somme, l'inflation exerce un effet de seuil sur la

croissance économique qui permet de concilier les positions

contradictoires des structuralistes et des monétaristes. Toutefois, au

regard des résultats des études empiriques menées dans le

cadre de la détermination de ce seuil, l'on retient que celui-ci

dépend principalement de la structure de l'économie.

2ème PARTIE : LA RELATION INFLATION-CROISSANCE

ECONOMIQUE : UNE APPROCHE ECONOMETRIQUE DANS LE CADRE DES PAYS DE L'UEMOA

Considérant l'analyse de la partie

précédente, le seuil de l'inflation dépend de la structure

de l'économie. C'est pourquoi, dans cette partie avant d'évaluer

le seuil de l'inflation nous analysons succinctement le cadre économique

de l'UEMOA en examinant a le respect de la cible 3%, fixé par la

commission de l'UEMOA. Ensuite, nous déterminerons dans une approche

économétrique le seuil de l'inflation de l'UEMOA.

Chapitre 3 : L'analyse de la structure économique

de l'UEMOA

L'analyse de la relation entre l'inflation et la croissance

économique dans les pays de l'UEMOA passe par une présentation

du cadre macroéconomique et de l'évolution de ces deux variables

économiques dans le contexte de cette zone. Ce chapitre s'attèle

à donner les fondements éventuels d'une présomption d'un

effet de seuil de l'inflation sur la croissance économique. C'est

à juste titre que nous relevons ici les spécificités du

cadre macroéconomique et examinons le lien entre l'inflation et la

croissance dans cette zone.

3.1. Les spécificités du cadre économique

des pays de l'UEMOA

Composée de huit (8) économies

à savoir celle du Bénin, du Burkina Faso, de la Côte

d'Ivoire, de la Guinée Bissau, du Mali, du Niger, du

Sénégal et du Togo qui sont fortement dépendantes des

chocs d'offre exogènes (aléas climatiques, variations erratiques

des cours des matières premières, hausse brutale du prix du

pétrole,....), cette zone a dû faire face à des

fluctuations diverses asymétriques auxquelles la politique

monétaire commune a eu à répondre. En particulier, la

forte spécialisation agricole déterminée par la

géographie favoriser l'occurrence des chocs asymétriques (S.

Guillaumont (2002)). En effet, à l'instar des économies

sahéliennes, celles des pays de la zone UEMOA sont relativement proches

les unes des autres, mais se distinguent des économies des pays

« côtiers ».

3.1.1. L'analyse

du cadre macroéconomique des pays de l'union

Nous nous intéressons ici à examiner

le respect de la cible de 3% fixé par la commission de l'UEMOA avant de

présenter succinctement la politique monétaire de l'union.

v Le pacte de convergence

Les pays de l'UEMOA ont adopté, en 1999, un

pacte de convergence, de stabilité, de croissance et de

solidarité. Le but premier du pacte est d'imposer des contraintes aux

politiques budgétaires nationales de manière à

préserver la crédibilité et la convertibilité de la

monnaie commune. Les pays membres de l'Union Economique et Monétaire

Ouest Africaine (UEMOA) sont en effet engagés dans une

démarche d'harmonisation des politiques économiques qui prolonge

une coopération longtemps limitée à la monnaie et au

régime de change.

Parmi les critères dits de « premier

rang » figurent le ratio du solde budgétaire de base

rapporté au PIB nominal, le taux d'inflation, le ratio de l'encours de

la dette publique totale rapporté au PIB nominal et la non accumulation

d'arriérés de paiement intérieurs et extérieurs sur

la gestion de la période courante.

Tableau

1 : Les pays ayant respecté les critères primaires

(1 er rang) de convergence de l'UEMOA

|

Critères primaires

|

Norme

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Solde budgétaire de base rapporté au

PIB nominal

|

>=0

|

3

|

3

|

3

|

3

|

4

|

3

|

3

|

4

|

|

Inflation

|

<=3

|

2

|

2

|

2

|

2

|

2

|

3

|

3

|

5

|

|

Encours dette/PIB

|

<=70

|

5

|

4

|

4

|

4

|

4

|

5

|

4

|

5

|

|

Arriérés des paiements

|

<=0

|

1

|

3

|

3

|

3

|

3

|

4

|

3

|

3

|

Source : Commission bancaire de l'UEMOA

(2006)

Dans l'ensemble, le non respect des critères

ne semble pas dû à un manque de volonté politique, mais

principalement au manque de vigueur de l'activité économique et

à la forte vulnérabilité des économies aux chocs

extérieurs, en particulier les chocs naturels pour certains (Niger), des

termes de l'échange pour d'autres (Mali, Burkina, Cote d'Ivoire, etc.)

et des conflits (Cote d'Ivoire, Guinée Bissau, Togo). En outre, l'on

peut constater que la majorité des pays ont particulièrement des

difficultés à respecter la norme de 3% fixé par la

commission. Ce fait pourrait traduire le fait que ce taux ne serait pas

optimal.

v Une politique monétaire commune

La politique monétaire consiste à réguler

l'évolution de la masse monétaire en fonction d'objectifs tels

que la stabilité des prix ou la relance de l'activité

économique (Faugère, 1994). Dans la pratique, certaines banques

centrales articulent leur politique monétaire autour d'un objectif final

unique (la stabilité des prix), d'objectifs intermédiaires (par

exemple, des règles d'évolution de la masse monétaire) et

d'instruments (taux d'intérêt et réserves obligatoires).

Les pays de l'UEMOA ont une politique

monétaire commune. L'objectif principal de la politique monétaire

conduite par la BCEAO est la préservation de la valeur interne et

externe de la monnaie. De façon spécifique, elle vise

l'ajustement de la liquidité globale de l'économie en fonction de

l'évolution de la conjoncture économique pour assurer une

stabilité des prix et promouvoir la croissance économique.

Cette politique a connu depuis la réforme de

1975, une modification en Octobre 1989, puis un renforcement en Octobre 1993.

Le nouveau dispositif de gestion monétaire de l'UEMOA se fonde sur un

recours accru aux mécanismes de marché, privilégiant

ainsi les méthodes de régulation indirecte de la

liquidité. Cette politique repose sur :

- L'utilisation de taux d'intérêt directeurs

propres à l'institution d'émission ;

- Le marché monétaire

rénové ;

- La libéralisation des conditions de banques.

Plus généralement, les

innovations portent sur le remaniement de la grille des taux directeurs de la

BCEAO, avec l'instauration d'un taux de prise de pension, dont

l'évolution est adaptée à celle du taux de marché

monétaire, qu'il influence et pour lequel il peut servir de signal. Le

marché monétaire a également subi de profonds changements,

dans le but de constituer un instrument privilégié de gestion des

trésoreries bancaires et des interventions de l'institut de

l'émission. La banque centrale y participe désormais comme

intervenant. Le volume de la nature de ses interventions est

déterminé en fonction des orientations qu'elle propose d'impulser

au marché et au comportement des banques, au regard de ses objectifs en

matière de politique de la monnaie et du crédit et de la

situation conjoncturelle de liquidité.

La coopération monétaire existant

avec la France est illustrée par l'existence du mécanisme dit du

« compte d'opérations », qui contribue à

garantir le maintien d'une parité fixe entre le franc CFA et l'Euro.

Dans ce cadre la recherche de la stabilité des prix apparait comme un

objectif susceptible d'assurer la soutenabilité à long terme du

taux de change et la compétitivité des économies de

l'Union.

Ainsi, la politique monétaire se caractérise par

une croissance modérée de la masse monétaire, un revenu de

seigneuriage faible et une relative autonomie de la banque centrale par rapport

à chaque Etat membre.

A l'instar de la plupart des banques centrales, la

politique monétaire de la BCEAO s'est fixé pour objectif

principal la stabilité des prix. Pour atteindre cet objectif, la banque

centrale agit notamment sur le niveau de la liquidité globale qui

devrait avoir un impact sur l'évolution de l'inflation et la croissance

économique.

La monnaie en circulation échappe au pouvoir

discrétionnaire de chaque pays et l'évolution de la masse

monétaire s'y trouve régulée en fonction de

l'évolution prévisible du PIB en volume et d'une cible

d'inflation voisine de celle des économies européennes, gage de

préservation du rapport de change fixe envers l'euro.

Selon la théorie économique, en

régime de change de fixes, la banque centrale intervient sur le

marché des changes pour empêcher la dépréciation du

taux de change. Pour cela, elle offre des devises et demande de la monnaie

nationale. Dans ce contexte la masse monétaire en circulation dans le

pays se trouve donc réduite. La diminution de la masse monétaire

signifie un recul de l'offre de monnaie et implique une hausse des taux

d'intérêt sur le marché monétaire. Cette situation

pourrait engendrer une baisse de la demande effective.

3.1.2. Les effets de la

politique macroéconomique de l'union sur la croissance et

l'inflation

Koné (2000) par une méthode à correction

d'erreur a mis en évidence l'impact de des politiques monétaire

et budgétaire sur la croissance économique dans les pays de

l'UEMOA. Il ressort que les politiques monétaires et budgétaires

ont dans la plupart des cas des effets de court terme et de long terme sur

l'activité des états de l'UEMOA. Cependant, la politique

monétaire semble avoir été plus efficace, du point de vue

du financement dans la stabilité des prix, de la politique

budgétaire qui s'est avéré inflationniste dans certains

pays.

Selon Doe et Diarisso (2005), la politique monétaire et

les politiques d'expansion de l'offre ont un effet sur l'inflation. Toutefois,

à court terme l'expansion de l'offre contribue plus à assurer la

stabilité des prix que la baisse du crédit ou le

relèvement des taux d'intérêt.

Nubupko (2003) remet en cause l'efficacité

de la politique monétaire de la BCEAO. En effet, selon ses estimations

un choc positif sur les taux directeurs de la BCEAO se traduit par un effet

négatif sur la croissance économique, effet dont l'ampleur est

maximale, faible, se situant dans le premier trimestre et qui persiste pendant

six ans et ½. L'effet négatif sur l'inflation est rapide, avec une

ampleur maximale observée dès la fin du premier trimestre et une

persistance d'une durée de cinq ans avant le retour à la tendance

de long terme.

3.2. Analyse de l'inflation et de la croissance

économique dans les pays de l'UEMOA

3.2.1. Les déterminants

de l'inflation et de la croissance au sein de l'union

Dans son exploration des déterminants de la croissance

à long terme dans les pays de l'UEMOA, Kossi (1998) montre que la

croissance réelle par tête des états membres de l'UEMOA est

influencée de façon significative par le capital humain

(mesuré par le taux de scolarisation secondaire), le taux de croissance

de la population, le taux d'investissement, le taux d'accroissement des

exportations et le taux de consommation publique. Toutefois ces variables sont

à l'exception du taux de croissance de la population et du taux de

consommation publique positivement corrélés à la

croissance du PIB/tête. L'étude a aussi

révélé que le taux d'endettement extérieur a une

influence négative sur le PIB/tête mais de façon indirecte

par son impact sur le taux de consommation publique.

Doe et Diallo (1997) ont exploré les

déterminants de l'inflation dans les pays de l'UEMOA. Il ressort de

cette étude, qu'à court terme comme à long terme, le

principal facteur d'évolution des prix dans l'UEMOA est l'inflation

importée, en l'occurrence, l'évolution des prix en France.

L'influence des variables macroéconomiques (taux d'intérêt,

dépenses d'état, taux de change réel) est apparue

relativement faible. A travers une étude réalisée en 1998,

sur la base d'un modèle dérivé de l'équation

quantitative de la monnaie, ils montrent qu'à court terme,

l'évolution de la masse monétaire a une influence sur l'inflation

dans tous les pays de l'UEMOA, sauf au Burkina et au Sénégal. A

long terme, les mouvements de la masse monétaire ont un impact sur

l'inflation dans tous les pays de l'union.

Les travaux réalisés par la BCEAO (2002 et 2006)

sur des données annuelles couvrant la période de 1971 à

2005, montrent que dans les pays de l'UEMOA, aussi bien à court terme

qu'à long terme, l'inflation est sensible à l'évolution de

la masse monétaire. Ainsi, selon les travaux réalisés en

2002 et 2004, une hausse de 1 point de pourcentage de la masse monétaire

entraine, toutes choses égales par ailleurs, une progression de

l'inflation de 0,10 point à court terme et de0, 35 point à long

terme. En outre, l'examen de l'influence des contreparties de cet

agrégat montre, qu'à long terme, l'évolution des

crédits à l'économie et celle des avoirs extérieurs

nets agissent sur l'inflation.

Par ailleurs, une analyse de l'évolution récente

de l'inflation dans l'UEMOA semble indiquer une prédominance de l'impact

des chocs d'offre (production vivrière, cours du pétrole,

etc....) pour expliquer le niveau des prix.

3.2.2. Evolution de la

croissance économique et de l'inflation dans la zone UEMOA

D'un point de vue général, l'évolution de

l'inflation et de la croissance économique4(*) de

1970 à 2005 connait, trois grandes périodes : la

première allant de 1970 à 1986, la seconde couvrant la

période 1987-1993 et la dernière allant de 1994 à 2005.

La période allant de 1970 à

1986 a été marqué par des taux d'inflation

relativement élevés (9,9% en moyenne par an). L'inflation sur

cette période s'est ressentie, aussi bien de l'évolution de la

conjoncture internationale, notamment l'impact des deux chocs pétroliers

d'octobre 1973 et de février 1979, que celle interne, en l'occurrence

les sécheresses de 1969-1971, 1973 et de 1984 qui ont induit une

contraction de l'offre vivrière et donc une flambée des prix au

sein de l'UEMOA. La croissance économique a été

relativement soutenue sur cette période avec notamment le boom du

café et du cacao. En outre, dans cette période les taux

d'inflation et de croissance connaissent leur premier pic dans l'ensemble des

pays de l'union (cf. .figures 1 à 7)

La période 1986-1993 est

caractérisée par un taux d'inflation relativement faible. Cette

réduction de l'inflation intervient dans un contexte économique

marqué par le renforcement des mesures d'ajustement entrepris par les

Etats, se traduisant par une libéralisation croissante des

économies et la mise en oeuvre des reformes structurelles.

La période 1994-2005

comprend deux sous-périodes. La première allant de 1994 à

1995 marquée essentiellement par le changement de parité du F CFA

intervenu le 12 Janvier 1994 et ses effets induits, notamment l'impact sur les

prix à la consommation. Le taux d'inflation a atteint en moyenne dans

l'UEMOA 12%. La seconde sous-période allant de 1996 à 2005,

où la hausse moyenne des prix se situe à 2,5%.

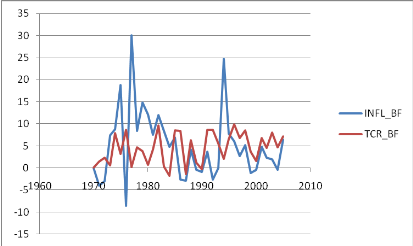

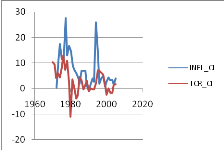

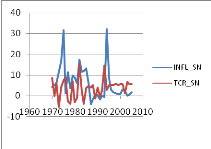

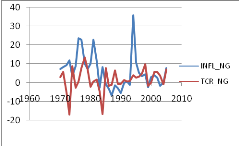

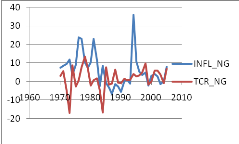

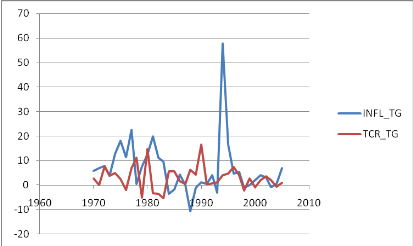

Figure 1: relation

inflation et croissance économique au Burkina Faso

Source : réalisé par

l'auteur à partir des données du WDI 2007

Figure 2:relation

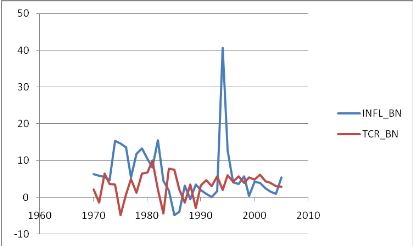

inflation et croissance économique au Benin

Source : réalisé

par l'auteur à partir des données du WDI 2007

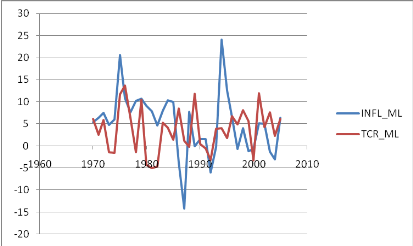

Figure 3: relation

inflation et croissance économique au Mali

Source : réalisé par l'auteur

à partir des données du WDI 2007

Figure 4: relation

inflation et croissance économique en Cote d'ivoire

Source : réalisé par l'auteur à

partir des données du WDI 2007

Figure 6: relation inflation et croissance

économique au Senegal

Source : réalisé par l'auteur à

partir des données du WDI 2007

Figure 5: relation inflation et croissance

économique au Niger

Source : réalisé par l'auteur à

partir des données du WDI 2007

Figure 7: relation inflation et croissance

économique au Togo

Source : réalisé par l'auteur à

partir des données du WDI 2007

Dans les économies subsahariennes, les

estimations effectuées (MOSER, 1995) mettent en évidence une

liaison inverse entre la croissance et l'inflation. En effet, dans les pays

subsahariens, la croissance de la production, notamment agricole, exerce

généralement un effet dépressif sur les prix.

Cependant, à l'examen des graphiques

décrivant l'évolution du taux d'inflation et de croissance

économique par pays de l'UEMOA, nous constatons que l'évolution

des ces deux grandeurs n'est pas linéaire. En effet, alors que sur

certaines périodes on observe qu'elles sont corrélées

positivement, d'autres périodes montrent le phénomène

inverse (cf. annexe3)5(*).

Ceci pourrait nous faire penser à l'existence d'un

point d'inflexion dans le lien entre l'inflation et la croissance

économique qui serait le seuil d'inflation.

Chapitre 4 : Approche économétrique de la

relation inflation-croissance économique dans les pays de l'UEMOA

En nous référant aux analyses du

chapitre précédent, ce chapitre a pour objectif de

présenter la méthodologie nécessaire pour conduire notre

approche économétrique. Etant donné qu'il est impossible

d'étudier ce type de phénomènes à partir des

modèles linéaires usuels, notre démarche consiste à

employer des modèles non linéaires avec des changements de

régimes dans la dynamique.

Les sections suivantes nous permettront d'établir une

brève revue du modèle de seuil, de présenter nos variables

et de conduire nos estimations du seuil que nous voulons évaluer.

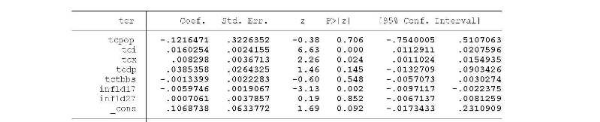

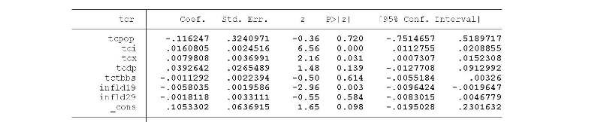

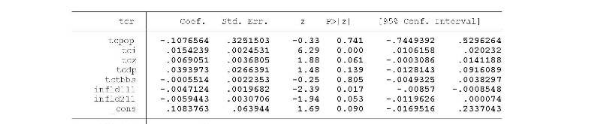

4.1. Choix du modèle : Modèle de seuil

Plusieurs contributions sur la relation inflation et

croissance , incluant celle de Khan et Senhadji (2000) , Druckker ,

Gomis-Porqueras et Hernandez-Verme (2005) ,Yasir Mubarick (2005) ont

utilisé le modèle de seuil en panel initié par

Hansen(1999). En s'inspirant de l'étude de Kahn et Senhadji(2000) qui a

permis d'évaluer avec robustesse l'intervalle de 7 à 11% de seuil

d'inflation pour les pays en developpement, Mubarick (2005) a

déterminé le seuil d'inflation de la Jordanie qui

s'établirait selon ces estimations à 9%. Ainsi notre étude

s'inspirant de celle Kahn et Senhadji (2000) s'appuie sur le modèle de

seuil de Hansen.

Utilisant les données en panel , cette

méthodologie nous permet d'appréhender non seulement un effet de

seuil mais aussi de pouvoir évaluer celui-ci dans le cadre de la zone

UEMOA. La caractéristique essentielle du modèle de Hansen (1999)

est qu'il permet d'estimer le seuil et non de l'imposer.

En effet, les modèles de panel à seuil non

dynamiques (par opposition à ceux qui font intervenir des variables

endogènes retardées) ont été

développés à l'origine par Hansen (1999). L'introduction

de cette nouvelle classe de modèles avait pour objectif de

décrire le lien non linéaire entre le comportement

d'investissement des firmes et les contraintes financières qu'elles

subissent. Un modèle de panel à seuil avec effets

décrivant la relation entre l'inflation et la croissance

économique et possédant une unique fonction de transition admet

l'écriture générale suivante :

Avec Yit la variable

expliquée (le taux de croissance économique),

ðit la principale variable explicative (le

taux d'inflation), Xit les variables de

contrôle, ui l'effet fixe et ut l'effet

aléatoire; Et où la fonction de transition est

représentée par une fonction indicatrice Ð

qui prend la valeur 1 si la contrainte entre parenthèses est

respectée, 0 sinon. Hansen (1999) impose deux restrictions sur cette

spécification : la variable explicative et la variable de transition

doivent nécessairement varier avec le temps, et les résidus sont

supposés iid6(*)

avec une moyenne nulle et une variance finie. qui prend la valeur 1 si la contrainte entre parenthèses est

respectée, 0 sinon. Hansen (1999) impose deux restrictions sur cette

spécification : la variable explicative et la variable de transition