|

|

|

UNIVERSITE D'ABOMEY-CALAVI

o -o-o-o-o

FACULTE DES SCIENCES

AGRONOMIQUES

o -o-o-o-o

DEPARTEMENT D'ECONOMIE, DE SOCIO-ANTHROPOLOGIE

ET

DE COMMUNICATION POUR LE DEVELOPPEMENT RURAL

|

|

|

|

La micro-finance dans l'adoption de nouveaux paquets

technologiques de

production de riz dans le

département des Collines (Bénin)

|

|

|

|

|

|

UNIVERSITY OF ABOMEY-CALAVI

o -o-o-o-o

FACULTY OF AGRONOMIQUES

SCIENCES

o -o-o-o-o

DEPARTMENT OF ECONOMY, SOCIO-ANTHROPOLOGY

AND

COMMUNICATION FOR RURAL DEVELOPMENT

|

|

|

|

|

Président

|

Micro-finance and new technological

packages'

adoption of rice production in district of Collines

|

|

Composition

Rapporteur Examinateur Examinateur

Thesis

Submitted for the requirement of the of

"Ingénieur Agronome" degree

Option: Economy,

Socio-Anthropology and Communication

Presented and defended by:

Léonie KOUMASSA

December , the 20 th 2007

Supervisors

Dr. ir. Anselme ADEGBIDI

Mr Marcellin C. ALLAGBE (MPhil.)

of the jury

: Dr Moutaïrou EGOUNLETY

: Dr. Anselme A. ADEGBIDI

: Dr. Irénée ABOUDOU

: Dr. Pasteur AKPO

|

|

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Certification

Je certifie que ce travail a été

entièrement conduit et réalisé par Léonie KOUMASSA

sous ma supervision au Département d'Economie, de Socio-Anthropologie et

de Communication pour le développement rural (DESAC) de la

Faculté des Sciences Agronomiques (FSA) de l'Université

d'Abomey-Calavi (UAC).

Le superviseur

Dr. ir Anselme A.

ADEGBIDI

Agro-économiste

Maître Assistant

CAMES

Département d'Economie, de Socio-Anthropologie et de

Communication (DESAC)

Faculté des Sciences Agronomiques

(FSA)

Université d'Abomey- Calavi (UAC)

i

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Dédicace

C'est avec une grande spontanéité et sous une

forte émotion que nous dédions cette thèse :

A nos très chers parents, Désiré KOUMASSA

et Emma HOUNKANRIN. Vous avez oeuvré et vous continuez d'oeuvrer chaque

jour pour faire de nous des enfants consciencieux et studieux. Que ce travail

soit la récompense à tous vos efforts et que l'Eternel vous

accorde la force et la sagesse nécessaires pour continuer cette oeuvre

noble qu'est la responsabilité de parents que vous avez entamé

!

A tous nos frères et soeurs Hypolite, Pélagie,

Moïse, Firmine, Félix, Maxime et Eunice pour l'amour fraternel et

pour vos prières quotidiennes qui ne sont pas restées sans effets

; que ce travail soit une source de motivation pour vous. Sachez qu'il suffit

de vous engager sur le chemin de l'effort permanent pour atteindre vos

différents objectifs. Merci pour votre affection !

A tous les paysans et les acteurs les plus

défavorisés du monde rural qui travaillent chaque jour pour

produire et nourrir des milliers de personnes à travers le monde. Que

l'Eternel des armées vous comble quotidiennement !

A tous ceux qui ont été mes enseignants et

éducateurs du primaire au supérieur en passant par le secondaire

et qui ont fait de moi ce que je suis aujourd'hui en particulier tout le corps

professoral de la Faculté des Sciences Agronomiques de

l'Université d'Abomey-Calavi ainsi que le personnel de la dite

faculté. Que Dieu vous bénisse !

Enfin, à la mémoire de notre cher camarade Brice

DANDEDJROHOUN qui nous a abandonné en si court chemin alors que le

combat avait à peine commencé. Que le tout Puissant l'accueille

dans sa demeure éternelle !

ii

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Remerciements

Aucun travail ne s'accomplit dans la solitude. Nous voudrions

pour ce faire adresser nos vifs remerciements :

Au Dr. ir. Anselme ADEGBIDI, notre superviseur qui

malgré ses multiples occupations professionnelles a accepté de

superviser cette thèse et a guidé nos premiers pas pour nous

inculquer des aptitudes à conduire des recherches scientifiques. Merci

à lui et que le Seigneur lui rende au centuple tout ce qu'il a fait pour

nous !

A Monsieur Marcellin ALLAGBE qui à travers le

financement de l'INRAB n'a ménagé aucun effort pour nous apporter

son soutien technique, moral et surtout financier et n'a cessé de nous

encourager à aller de l'avant tout au long de la réalisation de

ce travail.

A Madame Omolara ADJADI. Celle-là qui est notre

marraine et qui nous a toujours orienté et conseillé depuis que

nous avons commencé notre formation dans le domaine agronomique. Vous

avez été toujours là pour nous suivre et nous conseiller

surtout au cours de la rédaction de la thèse. Que ce travail soit

l'expression de nos vives reconnaissances !

A Mr Sylvain KPENAVOUN dont les conseils, suggestions et

corrections à chaque

étape de la réalisation de ce travail nous ont

été d'un profond appui. Malgré ses nombreuses occupations

personnelles, il n'a cessé de nous faire parvenir ses suggestions et

remarques chaque fois que nous l'avons sollicité. Vos efforts n'ont pas

du tout été inutiles. Recevez ici notre très profonde

gratitude !

A nos aînés, Ingénieurs ARINLOYE Djalalou,

ADEKAMBI Souléimane, LAWIN Gabriel, NOUHOUEFLIN Théodore,

VIDOGBENAN Faustin, BONOU Alice, ADJAHOSSOU Naéssé etc. pour tous

les conseils et les corrections apportées à ce travail.

A nos amis, Fidélia, Lisette, Gabriel, Rodrigue, Eric,

Serge, Bonaventure et tous ceux qui nous ont aidé dans la

réalisation de ce travail, merci à vous !

C'est le lieu de remercier également les RCPA de

Dassa-Zounmè Monsieur NOUKPO Jules et de Glazoué Monsieur CHABI

Issa pour leur franche collaboration et leur disponibilité à nous

fournir les informations dont nous avons eu besoin. A travers ces derniers, que

tout le personnel d'encadrement des CeCPA Dassa et Glazoué soient

remerciés! En particulier, nous

iii

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

voulons nommer Messieurs Thierry SAMBA et Alain AKIYO

respectivement agents d'encadrement agricole dans les villages Kpakpaza et

Sowé.

Nos sincères reconnaissances vont à l'endroit de

tous les producteurs de riz des communes de Dassa-Zounmè et de

Glazoué qui ont su nous accueillir chaleureusement et répondre

à notre attente durant tout notre séjour. En particulier,

mesdames ALOUKOUTOU Rosalie et AGOSSOU Antoinette, respectivement

présidente et trésorière de l'union des groupements de

producteurs de riz de la commune de Glazoué, messieurs ATCHEDO Cyrille

et OBAOGOUN Barthélemy respectivement président et

vice-président au niveau communal pour le PDRN à Dassa pour leur

hospitalité.

A tous les personnels des diverses Institutions de

Micro-finance CREP, CLCAM, ASF, PAPME, PADME, ACFB, Børne fonden ... et

des organismes d'appui à la production du riz (RABEMAR, PHPA,

GRAPAD-ONG...) qui n'ont ménagé aucun effort pour nous entretenir

et échanger avec nous; nous disons Merci !

A l'endroit de Mr TCHOKPONHOUE Saturnin, son épouse et

ses enfants pour leur hospitalité et l'ambiance fraternelle qu'ils ont

su créer et fait régner durant notre séjour sur le

terrain.

A toute la famille BONOU en particulier BONOU Wilfried pour

tout son amour, ses conseils et son soutien tant spirituel, moral que

matériel.

Que tous ceux qui, de quelques manières que ce soit,

ont contribué par leur soutien matériel, financier, moral et

spirituel à la réalisation de ce travail trouvent dans ce

document la récompense à tous leurs efforts.

Enfin à la Sainte Trinité divine qui nous a

toujours guidé dans toutes nos oeuvres et qui continuera sans doute de

le faire, nous disons un merveilleux Merci !

iv

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Résumé

Les exploitants agricoles contactent de nombreuses structures,

à la recherche de crédit pour le financement de leurs

activités agricoles. De même, la demande du crédit agricole

pour investir dans les exploitations à travers des choix technologiques

performants est constamment présente. L'importance que revêt le

sujet nous amène à évaluer la micro-finance dans

l'adoption des nouveaux paquets technologiques de production de riz dans le

département des Collines. A cet effet, deux objectifs ont

été spécifiés à savoir :

- déterminer le rôle du crédit dans

l'adoption des nouveaux paquets technologiques de production du riz.

- analyser l'adaptabilité des services

financiers disponibles dans le milieu d'étude à la production

rizicole.

Pour atteindre ces objectifs, deux hypothèses ont

été élaborées et testées. Il s'agit de :

- l'accès au crédit facilite l'adoption de

nouveaux paquets technologiques par les producteurs de riz.

- les termes de crédit offerts par les structures de

micro-finance ne sont pas adaptés aux exigences de la production

rizicole.

L'étude s'est déroulée dans huit (8)

villages du département des Collines et a consisté en une

enquête, aussi bien auprès des riziculteurs que des IMF

(Institution de Micro-Finance) qui interviennent dans cette zone. Au total, 155

riziculteurs (trices) et 20 IMF intervenant dans le milieu d'étude ont

été enquêtés.

Afin d'évaluer le rôle du crédit dans

l'adoption des nouveaux paquets technologiques, un modèle de

régression logistique multinomiale portant sur les déterminants

de l'adoption des nouveaux paquets technologiques de riz a été

utilisé. Pour ce modèle, quatre niveaux d'adoption du paquet

technologique ont été distingués (exclu le niveau 0 qui

n'est pas une adoption). Il s'agit de :

Adoption 0 : Non utilisation des variétés

améliorées de riz, de fumure et d'herbicide pour la production du

riz.

Adoption 1 : Utilisation d'au moins une variété

améliorée de riz sans application de fumure et d'herbicide;

v

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Adoption 2 : Utilisation d'au moins une variété

améliorée de riz et application d'un seul type de fumure mais pas

d'herbicide pour la production du riz;

Adoption 3 : Utilisation d'au moins une variété

améliorée de riz et application des deux types de fumure mais pas

d'herbicide ;

Adoption 4 : Utilisation d'au moins une variété

améliorée de riz et application des deux types de fumure et

d'herbicide.

Il en résulte que, l'accès au crédit

influence positivement l'adoption des nouveaux paquets technologiques, à

un seuil significatif de 5%.

Par ailleurs, d'autres facteurs comme le sexe, le nombre de

personnes travaillant avec l'exploitant au champ, le nombre de personnes

nourries par l'exploitant, la taille du ménage de l'exploitant rizicole

et le statut social sont déterminants dans l'adoption des nouveaux

paquets technologiques de production de riz dans le milieu d'étude.

En ce qui concerne l'analyse de l'adaptabilité des

termes de crédit aux besoins d'adoption des paquets technologiques, le

compte d'exploitation de la production du riz intégrant les nouveaux

paquets technologiques a été réalisé. Les tests de

comparaison entre les garanties exigées et celles disponibles au niveau

des producteurs ont été effectués. De même, ces

tests ont été effectués pour comparer les

échéances de remboursement pratiquées par les IMF et

celles adéquates ainsi que les montants de crédits

octroyés et les fonds de roulements nécessaires pour l'exercice

de l'activité rizicole.

Il en ressort que les taux d'intérêt

pratiqués dans le milieu sont compatibles aux besoins de financement de

la riziculture, lorsque les producteurs appliquent bien les nouveaux paquets

technologiques vulgarisés. Par contre, aussi bien les montants de

crédit octroyés par les IMF du milieu, que les

échéances de remboursement appliquées et les garanties

exigées, ne satisfont pas aux besoins des riziculteurs dans l'adoption

des nouveaux paquets technologiques.

Au regard de tout ceci, il serait intéressant que les

IMF du milieu, offrent dans ce cadre, des produits financiers

standardisés qui tiennent compte des besoins des riziculteurs pour

l'adoption des paquets technologiques.

vi

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Mots clés : Micro-finance, Paquet technologique, Adoption,

Crédit, Riz, Département des Collines.

vii

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Abstract

Agricultural producers visit many institutes in the search of

credit to finance their agricultural activities. Also, the demand of the

agricultural credit to invest in exploitations through powerful technological

choices is always present. The importance of the topic conducts us to work

about micro-finance and new technological package's adoption of rice production

in the district of Collines. The two specific objectives which support this

research are:

- to determine the role of the credit on new technological

package's adoption of rice's production.

- to analyze the adaptability of the

financial services available in the area under study to the improved rice

production.

To achieve these goals, two assumptions were tested. It is

about:

- the access to the credit facilitates the adoption of new

technologies by the rice producers.

- the terms of credit offered by the micro-finance structures

are not adapted to the requirements of rice production.

The study was conducted in eight (8) villages of Colline's

district and has consisted in an investigation on rice growers in the area and

on the MFI (Micro-Finance Institutions) intervening there as well. On the

whole, 155 rice growers and 21 MFI intervening in the area study were

surveyed.

In order to evaluate the role of the credit in the adoption of

the new technological packages, a model of multinomial logistic regression on

the determinants of new technological package's adoption of rice was used. For

this model, 4 levels of adoption of the technological packages of rice

production were distinguished. There are:

Adoption 0: The lack of use of improved varieties of rice and

of fertilizer and of herbicide for rice production.

Adoption 1: The use of at least one improved variety of rice

without the use of fertilizer and herbicide;

Adoption 2: The use of at least one improved variety of rice

plus the application of only one type of fertilizer without the use of

herbicide;

viii

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Adoption 3: The use of at least one improved variety of rice

plus the application of the two types of fertilizer without the use of

herbicide;

Adoption 4: The use of at least one improved variety of rice

plus the application of the two types of fertilizer and the herbicide;

It comes out that, the access to credit determines the new

technological package adoption with a significant threshold of 5%.

So, factors like sex, number of people working with the grower

on field, the number of people fed by the grower, household size of rice grower

and the social status, are determinant in the adoption of the new technological

packages of rice production.

With regard to the analysis of the adaptability of the credit

terms to the needs for adoption of technological packages, the operating chart

of rice production integrating the new technological packages was carried out.

The tests of comparison between the guarantees required and those available

producer's level, between the expiries of refunding practised and those

adequate and between the amounts granted and those necessary were carried

out.

This revealed that local interest rates are compatible with

the needs for financing rice production when the producers apply the new

technological packages. On contrary, the amounts of credit granted by the MFI,

the expiries of refunding applied as well as the guarantees required do not

satisfy the needs of rice growers in the adoption of the new technological

packages.

With regard to all these considerations, it would be

interessant for MFI of the area under study, to offer within this framework

standardized financial products which take into account the needs of rice

growers for the adoption of the advised technological

packages.

Key words: Technological Package, Adoption,

Micro-finance, Credit, Rice, District of Collines.

ix

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Table des matières Pages

Certification i

Dédicace . ii

Remerciements ... iii

Résumé v

Abstract viii

Tables des matières . x

Liste des tableaux xiv

Liste des figures .. xv

Liste des sigles et des abréviations . xvi

Liste des annexes xviii

Chapitre 1 : Introduction générale .

1

1.1. Introduction . 1

1.2. Problématique et justification .. 3

1.3. Objectifs 6

1.3.1. Objectif global 6

1.3.2. Objectifs spécifiques . 6

1.4. Hypothèses de recherche . 6

Chapitre 2 : Revue de littérature

7

2.1. Cadre conceptuel . 7

2.1.1. Concepts sur les innovations 7

2.1.2. Concept de micro-finance . 12

2.2. Cadre théorique ... 19

2.2.1. Théories sur la micro-finance et le

micro-crédit 19

2.2.2. Théories sur l'adoption et la diffusion de

technologies 20

Chapitre 3 : Généralités sur la

zone d'étude .. 25

3.1. Présentation de la commune de Glazoué

25

3.1.1. Situation géographique . 25

x

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

3.1.2. Le milieu physique 25

3.1.3. Le milieu humain .. 27

3.2. Présentation de la commune de Dassa-Zounmè

28

3.2.1. Situation géographique . 28

3.2.2. Le milieu physique 28

3.2.3. Le milieu humain .. 29

3.3. Présentation des services financiers disponibles

dans le milieu d'étude . 31

3.3.1. Les institutions mutualistes et/ou coopératives

31

3.3.2. Les ONG à volet micro-finance 32

3.3.3. Projets à volet Micro-finance 33

3.3.4. Les Associations de services financiers et autres

associations . 34

3.3.5. Les groupements d'épargne et de crédit

35

3.3.6. Les autres institutions de micro-finance

rencontrées 37

Chapitre 4 : Méthodologie de recherche

42

4.1. Sources des données 42

4.1.1. Revue documentaire : les données secondaires

42

4.1.2. L'enquête sur le terrain : les données

primaires 43

4.2. Collecte des données 44

4.2.1. Raisons du choix de la zone d'étude 44

4.2.2. Choix des villages d'enquête 44

45

46

4.2.3. Echantillonnage

4.2.4. Méthodes de collecte des données

4.3. Analyse des données 46

4.3.1. Outils d'analyse des données 46

4.3.2. Outils d'analyse de l'hypothèse H1 46

4.3.3. Outils d'analyse de l'hypothèse H2 55

4.4. Limites de l'étude 55

Chapitre 5. Caractérisation des riziculteurs

enquêtés .. 56

5.1. Caractéristiques démographiques et

socio-économiques des riziculteurs enquêtés.... 56

xi

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

5.1.1. Caractéristiques démographiques des

riziculteurs 56

5.1.2. Caractéristiques socio-économiques des

exploitants rizicoles . 57

5.2. Système de production rizicole de la zone

d'étude . 60

5.2.1. Facteurs de production .. 60

5.2.2 Itinéraires techniques de production du riz dans

le milieu d'étude 63

5.2.3. Catégorisation des itinéraires techniques

pratiqués dans la zone d'étude 70

5.3. Environnement institutionnel .. 71

5.3.1. L'Institut National des Recherches Agricoles du

Bénin .. 71

5.3.2. Le projet Nerica 72

5.3.3. Le Consortium Bas fonds 72

Chapitre 6 : Déterminants de l'adoption des

paquets technologiques de production

du riz et rôle du crédit dans l'adoption

des paquets technologiques 74

6.1. Analyse bivariée des variables explicatives

introduites dans le modèle . 74

6.1.1. Types d'adoptants et sexe . 74

6.1.2. Types d'adoptants et âge .. 75

6.1.3. Types d'adoptants et religion pratiquée 76

6.1.4. Types d'adoptants et groupe socio-culturel 76

6.1.5. Types d'adoptants et situation matrimoniale 77

6.1.6. Types d'adoptants et taille du ménage . 77

6.1.7. Types d'adoptants et niveau d'instruction 78

6.1.8. Types d'adoptants et alphabétisation 78

6.1.9. Types d'adoptants et nombre d'enfants scolarisés

dont l'enquêté assure la charge 79

6.1.10. Types d'adoptants et statut social 80

6.1.11. Types d'adoptants et accès au crédit ..

80

6.1.12. Types d'adoptants et nombre d'années

d'expériences en riziculture . 81

6.1.13. Types d'adoptants et nombre de source de revenus de

l'enquêté 82

6.1.14. Types d'adoptants et superficie de terre

possédée .. 82

6.1.15. Types d'adoptants et nombre de personnes travaillant

avec l'enquêté 83

6.2. Résultats du modèle de la régression

logistique des déterminants de l'adoption des

nouveaux paquets technologiques .. 84

xii

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

6.2.1. Qualité et pouvoir de prédiction du

modèle .. 85

6.2.2. Variables déterminantes du modèle .. 86

6.2.3. Analyse et discussion des résultats 86

6.3. Conclusion partielle . 88

Chapitre 7 : Analyse de l'adaptabilité des

services financiers présents dans le

milieu d'étude 90

7.1. Adaptabilité des services financiers disponibles dans

le milieu d'étude . 90

7.1.1. Le taux d'intérêt et le montant du

crédit . 90

7.1.2. Les garanties . 95

7.1.3. Les échéances de remboursement . 97

7.2. Besoins financiers des riziculteurs enquêtés

pour l'adoption de nouveaux paquets

technologiques de production du riz ... 98

Conclusions et suggestions .. 100

Références bibliographiques 102

Annexes

xiii

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Liste des tableaux Pages

Tableau 1 : Récapitulatif des conditions d'octroi de

crédit dans les différentes IMF 39

Tableau 2: Nombre de riziculteurs enquêtés par

village 45

Tableau 3 : Répartition spatiale des IMF

enquêtées . 45

Tableau 4: Noms, types, codes, modalités et signes

attendus des coefficients des

variables explicatives du Logit .. 54

Tableau 5: Caractéristiques démographiques des

riziculteurs enquêtés 56

Tableau 6 : Niveau d'instruction et statut matrimonial des

riziculteurs étudiés .. 58

Tableau 7 : Différentes activités menées

par les exploitants rizicoles étudiés .. 59

Tableau 8 : Estimation, par les exploitants de la part de

leurs revenus qui provient de la

vente du riz 59

Tableau 9 : Nombre de riziculteurs enquêtés en

fonction du nombre de sources de

revenus 60

Tableau 10 : Nombre d'années d'expérience dans

la production du riz des exploitants

enquêtés .60

Tableau 11: Modes d'accès à la terre par les

producteurs 61

Tableau 12 : Superficie moyenne emblavée pour la

culture du riz en 2006 . 62

Tableau 13 : Raisons de choix des variétés par

les riziculteurs 66

Tableau 14 : Quantité moyenne et temps d'application de

la fumure par les riziculteurs 68

Tableau 15 : Coûts d'adoption des différents

paquets technologiques sur une parcelle

de 1 ha 71

Tableau 16 : Résultats empiriques de la

régression logistique multinomiale .. 84

Tableau 17 : Compte d'exploitation de la production du riz .

91

Tableau 18 : Analyse de l'adaptabilité du taux

d'intérêt pratiqué par les IMF . 94

Tableau 19 : Analyse de l'adaptabilité des garanties

exigées par les IMF 95

Tableau 20 : Analyse de l'adaptabilité des

échéances de remboursement pratiquées 97

xiv

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Liste des figures Pages

Figure 1: Modèle de perception humaine ... 10

Figure 2 : Modèle du changement de comportement . 12

Figure 3: Histogramme des hauteurs annuelles cumulées

de pluie de Glazoué

(2002-2006) 26

Figure 4 : Histogramme des hauteurs annuelles cumulées

de pluie de Dassa-Zounmè

(2002-2006) 29

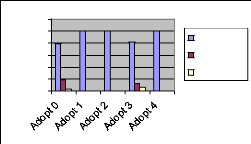

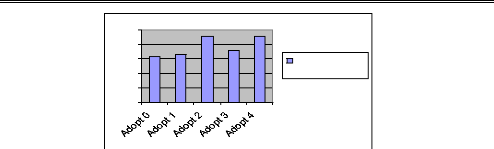

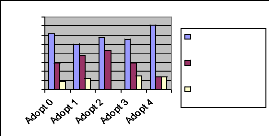

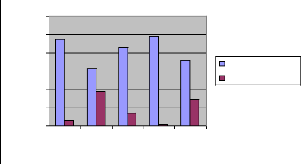

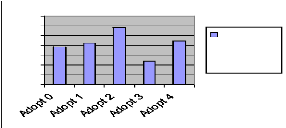

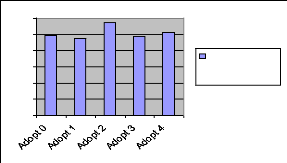

Figure 5 : Répartition (%) des types d'adoptants

suivant le sexe ... 75

Figure 6 : Répartition (%) des types d'adoptants

suivant l'âge .. 75

Figure 7 : Répartition (%) des types d'adoptants

suivant la religion pratiquée . 76

Figure 8 : Répartition (%) des types d'adoptants

suivant le groupe socio-culturel 76

Figure 9: Répartition (%) des types d'adoptants selon

le statut matrimonial ... 77

Figure 10: Répartition (%) des types d'adoptants

suivant la taille du ménage .. 78

Figure 11 : Répartition (%) des types d'adoptants

suivant le niveau d'instruction ... 78

Figure 12 : Répartition (%) des types d'adoptants

suivant le niveau d'alphabétisation . 79

Figure 13 : Répartition (%) des types d'adoptants

suivant le nombre d'enfants scolarisés

dont l'enquêté assure la charge 79

Figure 14 : Répartition (%) des types d'adoptants

suivant le statut social . 80

Figure 15 : Répartition (%) des types d'adoptants

suivant l'accès au crédit .. 81

Figure 16: Répartition (%) des types d'adoptants en

fonction du nombre d'années

d'expérience en riziculture . 81

Figure 17 : Répartition (%) des types d'adoptants

suivant le nombre moyen de sources de

revenus 82

Figure 18 : Répartition (%) des types d'adoptants en

fonction de la superficie de terre

possédée .. 83

Figure 19 : Répartition (%) des types d'adoptants

suivant le nombre de personnes

travaillant avec l'enquêté 83

Liste des sigles et des abréviations

xv

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

ACFB : Association des Caisses de Financement à la

Base

ADRAO : Association pour le Développement de la

Riziculture en Afrique de l'Ouest

ASF : Association des Services Financiers

BOA : Bank Of Africa

BCEAO : Banque Centrale des Etats de l'Afrique de l'Ouest

BIDOC : BIbliothèque et centre de DOCumentation

BRS : Banque Régionale de Solidarité

CA : Conseil d'Administration

CAVECA : Caisse Villageoise d'Epargne et de Crédit

Autogéré

CBDIBA : Centre Béninois pour le Développement

des Initiatives à la Base

CCR : Comité de Concertation des Riziculteurs

CEPAM : Centre de Promotion et d'Appui à la Micro

finance

CFAD : Centre de Formation et d'Appui au Développement

à la base

CLCAM : Caisse Locale de Crédit Agricole mutuel

CNCA : Caisse Nationale de Crédit Agricole

CPS : Centre de Promotion Sociale

CREP : Caisse Rurale d'Epargne et de Prêt

FECECAM : Fédération des Caisses de

Crédit Agricole et Mutuel

FENACREP : Fédération Nationale des Caisses

Rurales d'Epargne et de Prêt

FSA : Faculté des Sciences Agronomiques

GCAPP : Groupe Consultatif d'Assistance aux Plus Pauvres

IMF : Institutions de Micro-Finance

INRAB : Institut National des Recherches Agricoles au

Bénin

INSAE : Institut National de la Statistique et de l'Analyse

Economique

LDLD : Levier pour le Développement Local Durable

MAEP : Ministère de l'Agriculture, de l'Elevage et de

la Pêche

NERICA : New Rice for Africa

ONG : Organisation Non Gouvernementale

xvi

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

PADER : Projet d'Appui au Développement Rural

PADME : Promotion et Appui au Développement des Micro-

Entreprises

PADSA : Projet d'Appui au Développement du Secteur

Agricole

PAPA : Programme Analyse de la Politique Agricole

PAPME : Projet d'Appui aux Petites et Moyennes Entreprises

PDC : Plan de Développement Communal

PHPA : Projet d'hydraulique Pastorale et Agricole

PME : Petites et Moyennes Entreprises

PROMIC : Projet de Micro-Finance et de Commercialisation

RGPH3 : 3ème Recensement Global de la

Population et de l'Habitat

RABEMAR : Recherche et Action pour le Bien Etre

de la Masse Rurale

SFDI : Services Financiers Décentralisés

Informels

URIZ : Union des Riziculteurs

SPRR : Sous-Programme de Recherche sur le Riz

xvii

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Liste des annexes

Annexe 1 : Questionnaire d'enquête adressé

aux producteurs de riz du département des

Collines

Annexe 2 : Questionnaire d'enquête

adressé aux IMF intervenant dans le département des

Collines

Annexe 3 : Résultats des tests de

comparaison de deux proportions

Annexe 4 : Analyse de la corrélation

entre les variables explicatives du modèle

Annexe 5 : Résultats de la

régression logistique multinomiale

xviii

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Chapitre 1 : Introduction générale

1.1. Introduction

L'agriculture représente plus de la moitié du

Produit Intérieur Brut et emploie près de 70% de la population

active dans la majorité des pays africains (Ewoudou et al,

2007). Cependant, l'Afrique continue d'être le continent au monde

où l'on enregistre les plus mauvaises performances dans le secteur

agricole, comparativement à d'autres régions en

développement comme l'Amérique Latine, l'Asie du Sud Est, les

Caraïbes et la région pacifique. Selon FAO (2000), du fait du non

accès aux structures formelles de financement, les habitants pauvres des

campagnes appliquent des stratégies sub-optimales de gestion des risques

et de consommation, et doivent recourir à des sources informelles de

crédit souvent coûteuses. Pour répondre à cette

préoccupation, la micro- finance a émergé dans les

années 80 dans un contexte de libéralisation économique,

suite à l'échec des modes de financement antérieurs par

les banques agricoles publiques, les banques de développement et les

projets de développement (Wampfler, 2001). Cependant, dans la plupart

des pays d'Afrique de l'Ouest, une large part du crédit à

l'agriculture était jusque là allouée aux grandes

filières agricoles coton, café, cacao..., et les IMF qui

financent l'agriculture de manière significative FECECAM au

Bénin, Kafojiginew au Mali... sont elles-mêmes fortement

liées à ces filières. Leur libéralisation pose avec

une acuité nouvelle, la question du financement de l'agriculture

(Wampfler, 2000).

Pourtant, il existe une demande non négligeable de

financement dans ce secteur. L'une des activités agricoles ayant besoin

de financement est la riziculture. Le riz constitue l'aliment de base pour les

habitants des zones urbaines et rurales de l'Afrique de l'Ouest et du Centre,

où la demande en riz augmente à un taux de 6% par an, plus

rapidement que partout ailleurs dans le monde (ADRAO, 2005). La consommation

totale de riz en Afrique subsaharienne a augmenté de 5,3 % sur la

période allant de 1995 à 2001, tandis que le taux de croissance

démographique pendant la même période était

seulement d'environ 2 % (ADRAO, 2005).

Au Bénin, le riz est devenu une denrée de grande

consommation dans toutes les régions du pays. Sa consommation est si

importante que la production nationale est loin de couvrir les

1

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

besoins. On assiste donc à des importations massives de

cette denrée alimentaire. Par exemple, en 2001, il a été

enregistré au Bénin une importation de riz de l'ordre de 72000

tonnes (Midingoyi, 2003). Pour pallier cette situation, plusieurs travaux ont

été entrepris par la recherche et des variétés

performantes de semences de riz, des engrais spécifiques au riz, des

expérimentations d'itinéraires techniques innovants, des

matériels de transformation sont rendus disponibles au Bénin.

Dans le même temps, le taux d'adoption de ces technologies demeure

très faible (CCR, 2005). Comme mentionné plus haut, les IMF

constituent une solution à la question de financement des populations

pauvres et représentent une source d'incitation pouvant permettre donc

aux populations, de s'investir dans l'augmentation de la production agricole

à travers l'adoption de technologies rentables. En effet, l'agriculture

en Afrique a besoin d'être intensifiée, de se moderniser par un

financement approprié de l'innovation technique, organisationnelle

(Wampfler, 2000).

C'est dans cette dynamique et vu la place substantielle

qu'occupe le riz dans la structure de consommation des ménages

béninois, que nous nous proposons d'évaluer la contribution de la

micro-finance à l'adoption de nouveaux paquets technologiques dans le

cadre de la production rizicole. Cette étude s'inscrit bien dans la

mission de la plupart des partenaires au développement qui est de

contribuer à la sécurité alimentaire et à

l'éradication de la pauvreté des populations rurales et urbaines

démunies, particulièrement en Afrique de l'Ouest et du Centre,

grâce à la recherche, au partenariat, au renforcement de la

capacité et à l'appui aux politiques en faveur des

systèmes à base du riz, de manière à promouvoir un

développement agricole durable.

La thèse est structurée en sept (07) chapitres.

Le chapitre 1 pose la problématique de la recherche, les objectifs

fixés et les hypothèses de recherche. Le chapitre 2

présente la revue de littérature sur les innovations, l'adoption

et la diffusion des technologies et sur la micro-finance. Le chapitre 3

décrit brièvement la zone d'étude ainsi que les

institutions de micro-finance qui y opèrent. Le chapitre 4

présente les méthodes utilisées pour la collecte, le

traitement et l'analyse des données. Le chapitre 5 quant à lui,

caractérise les unités de

2

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

production du riz enquêtées. Le chapitre 6 fait

une analyse des facteurs qui influencent l'adoption des technologies de

production de riz dans la zone d'étude et du rôle du crédit

dans l'adoption des nouveaux paquets technologiques. Le chapitre 7 fait une

analyse de l'adaptabilité des termes de crédit offerts par les

IMF et dégage les besoins financiers des riziculteurs dans l'adoption de

nouveaux paquets technologiques de production du riz.

1.2. Problématique et justification

La restructuration du système bancaire dans les

années 1980 s'est traduite par la disparition en Afrique,

particulièrement dans les pays membres de l'UEMOA, de plusieurs

établissements de crédit notamment les banques de

développement (Guérin et Servet, 2004). Ces établissements

présentaient la particularité d'intervenir en milieu rural comme

en milieu urbain, au profit de certaines franges de la population

habituellement délaissées par les établissements de

crédit classiques que sont les agriculteurs, les artisans, les jeunes

diplômés, les micro et petits entrepreneurs, les femmes

exerçant des activités génératrices de revenus.

Suite à cette restructuration, différents intermédiaires

financiers souvent qualifiés d'Institutions de Micro-Finance (IMF)

spécialisés dans l'attention à ce type de clientèle

ont vu le jour (Guérin et Servet, 2004). Selon les mêmes

auteurs, le rôle de ces institutions consiste à offrir des

services financiers de base (épargne, crédit, assurance,

transfert de fonds, etc.), aux montants réduits, à des

populations pauvres, afin de leur donner la possibilité d'investir et de

se prémunir en cas de difficultés (conditions climatiques

défavorables à la production, dépenses imprévues

liées à une maladie ou à la perte de biens, etc.). Dans ce

cadre, Zeller (2000) a perçu le crédit octroyé par les IMF

comme un moyen d'augmenter le revenu, et par conséquent la consommation,

les investissements futurs et l'accumulation des biens. Agnikpè (1999) a

affirmé quant à lui, que la micro-finance est un instrument de

lutte véritable contre la pauvreté, qui pourrait permettre

d'intégrer une part importante du secteur informel dans le dynamisme

économique des pays qui en sont tributaires. Perçue comme telle,

la micro-finance ne pourrait, aux fins d'aboutir à son objectif de

contribution à l'amélioration des conditions de vie des

ménages pauvres, se passer d'un secteur qui concerne plus de la

moitié de la population.

3

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Précisément au Bénin, l'agriculture

occupe 70% de la population et contribue pour environ 36 % à la

formation du PIB (INSAE 2002). Mais, selon Wampfler (1999), le financement des

activités agricoles présente des caractéristiques

spécifiques, tant en termes de diversité des-services

nécessaires (besoins de trésorerie, d'investissement à

moyen et longs termes...), qu'en termes de risques (incertitude sur la

production, risques covariants, climatiques...). Les services financiers ne

peuvent donc être utilisés efficacement et rentabilisés que

dans un contexte économique favorable. Or le secteur agricole est plus

que jamais en ces temps de libéralisation, un secteur à haut

risque, faiblement organisé et mal régulé.

Au Bénin, le riz est une denrée qui prend une

importance grandissante dans la structure de consommation des ménages

aussi bien en milieu urbain que rural (Midingoyi, 2003). Si on s'en tient aux

statistiques officielles du Bénin, il y a un déficit de l'ordre

de 50.000 tonnes de riz décortiqué entre la production et la

consommation. En 2002 plus particulièrement, la production rizicole

était estimée à 55.000 tonnes de riz paddy (soit 30.000

à 35.000 tonnes de riz consommable) tandis que la consommation

était estimée à 80.000 tonnes de riz usiné

(Abiassi, 2006). Pour combler ce déficit, l'Etat est contraint d'en

importer, ce qui engendre une perte importante de devises au niveau de la

balance commerciale.

Dans le souci de pallier cette situation, le gouvernement a

opté pour l'intensification des systèmes de production. Ainsi, au

niveau des facteurs d'amélioration des conditions techniques de

production du riz au Bénin, de nombreuses études et

expérimentations ont été entreprises par les structures de

recherche en l'occurrence l'INRAB (Institut National des Recherches Agricoles

du Bénin) et l'ADRAO (Association pour le Développement de la

Riziculture en Afrique de l'Ouest) ; mais ces travaux ne sont que faiblement

valorisés (CCR, 2005). Selon l'INRAB (1996), l'adoption d'une innovation

est tributaire de nombreux facteurs parmi lesquels nous pouvons citer :

? la complexité de la technologie ;

? la mise en place de fonds initial ;

4

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

? le bénéfice net escompté ; et

? les possibilités d'intégration de la

technologie dans le schéma socio-culturel de l'exploitant.

Par ailleurs, Fall (2005) dans une étude d'impact de la

production rizicole en Mauritanie, avancent que les raisons les plus souvent

évoquées pour justifier la faiblesse de l'intensité

culturale dans la sous région sont entre autres, la difficulté

d'accéder au crédit, le manque de main d'oeuvre

saisonnière, la mauvaise gestion de l'eau et des terres,

l'indisponibilité de nouvelles variétés permettant la

double culture et la rentabilisation des investissements. De plus, la

théorie de l'économie politique soutenue par Popkin (1979)

cité par Kouévi (2002) stipule que la non adoption d'une

innovation s'explique par le fait que, soit le paysan ne veut pas, soit il ne

peut pas. Ceci met en exergue la problématique du financement et montre

le rôle crucial que peut jouer le crédit dans l'adoption d'une

innovation. Cependant, dans la plupart des localités du Bénin, la

problématique du crédit agricole ainsi que le financement de

l'investissement productif constitue un défit majeur pour

l'accroissement de la production et de la productivité.

Dans un contexte où le riz, autrefois denrée de

luxe devient un aliment ancré dans les habitudes alimentaires et par

conséquent très adapté pour assurer la

sécurité alimentaire, il est nécessaire d'évaluer

la contribution de la micro-finance à l'accroissement de la production

de cette denrée à travers l'adoption de nouvelles

technologies.

De plus, de nombreuses études sur la micro-finance

montrent sa contribution à l'amélioration du revenu (Salé,

2001), son accessibilité par les ménages pauvres (Mensah, 2002),

les critères d'octroi et les déterminants du remboursement

(Azagnandji, 2002), la pérennité de ces institutions (Messan,

2003) etc. Mais il n'y a pratiquement pas d'études qui se focalisent sur

la micro-finance et l'adoption de nouvelles technologies. Les questions qui se

posent alors sont : Quelle est la contribution des IMF à l'adoption des

technologies? Les conditions établies par les IMF favorisent-elles les

producteurs de riz ? Quels sont les besoins réels en financement des

riziculteurs du centre Bénin? C'est à ce panel de questions, que

nous allons essayer de

5

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

répondre à travers le thème ci

après: La micro-finance dans l'adoption des nouveaux paquets

technologiques de production de riz dans le département des

Collines.

Afin de répondre à ces préoccupations,

nous nous sommes fixés certains objectifs de recherche.

1.3. Objectifs

1.3.1. Objectif global

L'objectif global de cette étude est d'évaluer

la contribution de la micro-finance à l'adoption des nouveaux paquets

technologiques dans la production de riz.

Cet objectif est décliné en objectifs

spécifiques :

1.3.2. Objectifs spécifiques

O1 Déterminer le rôle du

crédit dans l'adoption des nouveaux paquets technologiques pour la

production du riz.

O2 Analyser l'adaptabilité des

services financiers disponibles dans le milieu d'étude à la

production rizicole.

1.4. Hypothèses de recherche

Les hypothèses qui découlent des objectifs

spécifiques que nous nous sommes donnés d'atteindre au cours de

notre étude sont :

H1 L'accès au crédit facilite

l'adoption de nouveaux paquets technologiques par les producteurs de riz.

H2 Les termes de crédit offerts par

les structures de micro-finance ne sont pas adaptés aux exigences de la

production rizicole.

6

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Chapitre 2 : Revue de littérature

Dans ce chapitre, le point sera fait sur

l'opérationnalisation des concepts, les travaux effectués dans le

domaine et les théories qui ont servi de fil directeur à notre

recherche.

2.1. Cadre conceptuel

2.1.1. Concepts sur les innovations

2.1.1.1. Concept d'innovation technologique et de

paquet technologique

Selon Rogers et Schoemaker (1971) cités par Midingoyi

(2003), une innovation est une idée, une pratique ou un objet

considéré comme nouveau par un individu ou un groupe. Il importe

que cette appréciation de nouveauté soit objective ou non,

mesurée en termes de délai par rapport à une

découverte ou un premier usage. C'est la nouveauté telle qu'elle

est perçue par l'individu ou le groupe, qui détermine son

comportement. Si l'idée semble nouvelle pour l'individu ou le groupe,

c'est une innovation. L'innovation est donc un concept pragmatique, et elle a

trait à l'insertion de quelque chose de nouveau dans les

activités du monde réel. Rogers (1983) explique que les termes

innovation et technologie sont souvent utilisés comme synonymes. Par

contre, l'innovation technologique se différencie du paquet

technologique. En effet, l'innovation a deux composantes (Ban Van Den et

al., 1994) : il s'agit du matériel innovant (hardware) et les

programmes qui l'instruisent de ce qu'il doit faire (software). C'est aussi

vrai pour une variété de plante, où nous avons les plantes

(équivalentes au hardware) et les techniques pour les cultiver

(équivalentes au software). C'est cet ensemble "hardware" et "software"

permettant d'assurer une production de la nouvelle variété qui

est désignée sous le terme de paquet technologique.

Par ailleurs, le changement technique en agriculture et en

particulier les technologies ont pour but d'améliorer la production

alimentaire au niveau du ménage, et la technologie peut être vue

sous un sens plus large comme incluant objets, techniques, savoir-faire et

processus qui facilitent l'activité humaine, par la réduction des

dépenses énergétiques, du temps de travail et qui

améliore la mobilité spatiale et réduit l'incertitude

(Evans, 1985 cité par Midingoyi, 2003).

7

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Cependant dans le milieu cible, l'introduction d'une

innovation est perçue de différentes manières par les

bénéficiaires considérés. Certains n'adoptent pas

l'innovation, d'autres l'adoptent partiellement, d'autres encore de

manière définitive. De même, les raisons qui militent en

faveur de l'adoption ou de la non adoption sont multiples et variables. Tout

d'abord, nous allons conceptualiser les mots adoption et diffusion de

technologie.

2.1.1.2. Concept d'adoption et de diffusion de

technologie

La décision d'accepter l'innovation et de modifier le

comportement avec toutes ses

implications est désignée par le

terme adoption. L'adoption est donc un processus mental par

lequel l'individu passe de la connaissance initiale d'une

innovation, à la décision de l'accepter, de la pratiquer ou de la

rejeter; cette décision étant ultérieurement

confirmée (Ban Van Den, et al., 1994). Aboubakary (2002)

affirme que le processus d'adoption se déroulant dans le temps, pour

chaque individu au contact de l'innovation, l'étape d'adoption est plus

vite atteinte par certains que par d'autres. Ainsi on distingue :

-l'innovateur qui est le premier à adopter une idée

nouvelle dans sa communauté ;

-les adoptants précoces qui saisissent rapidement

l'innovation, l'essayent et l'adoptent si la phase d'essai est concluante;

-la majorité précoce qui n'adopte une innovation

qu'après avoir été convaincu de sa valeur;

-la majorité tardive qui n'adopte une pratique, que si

elle a été acceptée par la communauté; et -les

adoptants tardifs qui se caractérisent par leur conservatisme.

Selon Rogers, op. cit, on observe cinq étapes dans

l'adoption : la connaissance de l'innovation, la persuasion, la prise de

décision, l'expérimentation et enfin la confirmation. .

Nous parlons de diffusion de l'innovation lorsque l'innovation

se transmet des premiers adoptants à d'autres membres du même

système social. Autrement dit, une innovation se diffuse lorsqu'elle se

transmet à travers certains canaux au cours du temps, parmi les membres

d'un système social. Selon Baldwin et Rafiquzzaman (1998), la diffusion

d'une innovation technologique est le processus par lequel l'utilisation d'une

nouvelle technologie se propage. C'est un ingrédient clé pour un

changement technique et une croissance économique.

8

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

L'adoption et la diffusion d'une innovation apparaissent donc,

comme des processus qui se déroulent dans le temps.

Dans le langage quotidien, les termes adoption et diffusion de

l'innovation sont souvent utilisés de façon interchangeable. Le

terme diffusion se réfère à la propagation des nouvelles

idées et pratiques, aussi bien dans une dimension géographique

que sociale, alors que l'adoption est l'acte d'accepter une innovation,

normalement une réaction individuelle (Jones, 1967 cité par

Hounkpè, 1999). Mais l'adoption et la diffusion de l'innovation au sein

du groupe social nécessitent un changement de comportement de la part

des membres du groupe. Ce changement de comportement relate la perception que

l'individu a de l'innovation.

2.1.1.3. Perception humaine

La perception est le processus par lequel nous recevons des

informations et des stimuli de notre environnement et les transformons en des

actes psychologiques conscients (Ban van Den et al. 1994). Selon Boon

et Brouwers (1990), la perception humaine est un mécanisme très

individuel et subjectif. De l'environnement total, seuls les aspects conscients

ou inconscients perçus par l'individu peuvent influer sur son

comportement.

Nos perceptions sont relatives et non absolues. Ainsi, lorsque

nous entrons dans une salle de cinéma, nous ne voyons d'abord que

l'écran et la lumière du projecteur. Après quelques

minutes, nous voyons ensuite les autres spectateurs. En d'autres termes, notre

perception de l'obscurité dans la salle est relative à la

quantité de lumière qu'il y a dehors (Aboubacar, 1992). Nos

perceptions sont aussi sélectives. A tout moment, nos sens

reçoivent une multitude de stimuli de l'environnement autour de nous.

Nous voyons des objets, nous sentons des odeurs, entendons des bruits etc.

Malgré sa capacité à traiter une importante

quantité d'informations, notre système nerveux ne peut pas

être conscient de tous les stimuli.

Divers facteurs physiques et psychologiques, incluant les

attitudes, influencent ce sur quoi chacun porte son attention. La connaissance

de ces facteurs permet d'attirer l'attention des personnes sur les aspects sur

lesquels on aimerait qu'ils réagissent. Les forces d'inhibition et

d'impulsion, qui expliquent le changement de comportement, se

développent par

9

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Perception

sensorielle

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

l'intermédiaire de la perception. Par elle, les choses

deviennent réalités, que ce soit la situation réelle, les

expériences vécues ou les attentes futures. Ces faits sont alors

mis en rapport avec les objectifs, les désirs et les besoins de

l'individu, autrement dit, ils sont soumis à son jugement (Ban Van Den

et a l., op.cit). Pour une bonne compréhension du comportement,

la connaissance de la perception humaine est essentielle. La perception n'est

pas une réception passive, ni un enregistrement mécanique. La

figure 2 représente un modèle de perception humaine.

Facteurs fonctionnels

Stimuli

Situation psychique du percepteur

Mémorisation

Transformation sélective, projective, significative,

ordonnante

|

Facteurs structurels

Figure 1: Modèle de perception

humaine

(Source: GTZ; 1987) cité par Van

Den Ban et al. 1994

|

Personnes

|

10

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

2.1.1.4. Comportement humain

Le comportement se définit comme l'ensemble des

réactions d'un organisme qui agit en réponse à une

stimulation venue de son milieu intérieur ou du milieu extérieur

et observable objectivement. Le comportement d'un individu n'est pas

déterminé par une seule cause, il résulte d'un ensemble de

facteurs très différents qui déterminent la situation au

cours d'une interaction dynamique de la personne et de son environnement (Van

Den Ban et al., op.cit). D'après la théorie de Lewin

citée par Van Den Ban et al., op.cit le comportement d'un

individu est supposé être déterminé par sa

personnalité et par l'environnement tel qu'il le perçoit. Le

changement de comportement s'explique à partir de considération

théorique du champ physique, influencé par des forces positives

ou négatives. Nous entendons par forces positives ou encore forces

d'impulsion, les forces qui aident à atteindre un but positif et forces

négatives ou encore forces d'inhibition, celles allant dans un sens

négatif. Le comportement est la résultante du champ des forces

psychiques dans lequel les forces d'impulsion et les forces d'inhibition

agissent, avec plus ou moins d'intensité et créent un

équilibre ou un déséquilibre. Le modèle

représenté par la figure 3 traduit les trois (03) phases

successives de changement de comportement.

|

Phase 1

|

Phase 2

|

Phase3

|

|

Comportement à différents moments

|

|

Forces d'inhibition

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Forces d'impulsion

|

|

|

|

Suppression de l'équilibre acquis

|

Progression vers un nouveau niveau d'équilibre

|

Consolidation du nouveau comportement

|

|

Perception du problème

|

Etape de réalisation

|

Résolution du problème ou rechute

|

Figure 2 : Modèle du changement de

comportement

11

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

Source : GTZ, 1987 cité par Van

Den Ban et al., (1994)

2.1.2. Concept de micro-finance

2.1.2.1. Définition

Plusieurs auteurs ont essayé de donner diverses

définitions de la micro-finance. La micro-finance est une finance de

proximité, un outil de réduction de la pauvreté qui est

supposé offrir des services financiers à petite échelle

(micro-crédits et micro-épargnes) à une clientèle

pauvre composée notamment de petits travailleurs indépendants en

vue de les aider à augmenter leur productivité, accroître

leur revenu et améliorer leurs conditions de vie (Ledgerwood, 1999;

Robinson, 2001 cités par Avocèvou, 2003). Selon Ray (1998), la

micro-finance est la fourniture de services financiers de petite échelle

(micro-crédits, micro-épargnes et micro-assurances) aux

populations défavorisées, les plus souvent

délaissées par les secteurs financiers traditionnels que sont les

banques commerciales. Pour Gentil et Servet (2002), le terme «

micro-finance » est utilisé pour désigner un ensemble

très diversifié de dispositifs offrant des capacités

d'épargne, de prêt ou d'assurance à une large fraction des

populations rurales, mais aussi urbaines, n'ayant pas accès aux services

financiers des établissements soumis à des contraintes de

rentabilités immédiates, et à certains ratios potentiels,

modèle qui domine dans les pays capitalistes

développés.

En effet, les IMF sont des organisations qui non seulement ont

une fonction d'intermédiation financière, mais aussi une fonction

d'intermédiation socio-économique à travers certaines

prestations qu'elles mettent en oeuvre, prestations qui visent à

organiser et à structurer leurs membres ou clients et à les

former pour accroître leurs compétences dans de nombreux domaines

notamment la gestion, la finance, la santé, l'éducation, etc.

(Soulame, 2000 cité par Dakpogan, 2003).

Le secteur de la micro finance présente une grande

variété d'initiatives et d'expériences, en matière

d'épargne et /ou de crédit. Ces IMF sont diverses par la taille,

le degré de structuration, la philosophie, les approches, les objectifs,

les groupes cibles, les moyens (techniques,

12

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

financiers et humains) et l'environnement institutionnel

(Agnikpè, 1998 cité par Atingla, 2004).

Selon le même auteur, les IMF offreurs de services micro

financiers au Bénin, peuvent être

classées en :

+ Institutions mutualistes et/ou coopératives;

+ Institutions de crédit direct;

+ Organisations Non Gouvernementales (ONG) et Projets à

volet micro-finance;

+ Associations de services financiers; et

+ Groupements ou groupes d'entraide.

2.1.2.2. Quelques caractéristiques de la

micro-finance

Selon Avocèvou (2003), les activités de la

micro-finance sont caractérisées par:

+ le faible montant des crédits et épargnes;

+ les crédits successifs de montant croissant en

fonction de la régularité des remboursements;

+ le court terme des opérations d'épargne et de

crédit;

+ les formes de garanties spécifiques telles que la

caution solidaire et l'épargne préalable obligatoire;

+ le suivi du crédit favorisé par la

proximité physique des IMF installées dans l'environnement de vie

des populations, et par la proximité sociale (dirigeants d'IMF et

emprunteurs évoluent dans le même milieu social, surtout au niveau

des Services Financiers Décentralisés Informels: SFDI).

Cependant, la micro-finance existait et existe encore dans nos

sociétés africaines. Elle revêt plusieurs formes: groupes

d'entraide, initiatives de tontines, usure, etc. Ces derniers

représentent les formes les plus traditionnelles d'octroi de

crédit et de mobilisation d'épargne.

La micro-finance telle qu'elle se présente aujourd'hui

comporte trois volets essentiels: le micro-crédit, la

micro-épargne et la micro-assurance (Messan, 2003). Les services les

plus

13

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

connus et les plus pratiqués sont les

micro-crédits et micro-épargnes. Les micro-assurances ne sont

apparues que depuis quelques années et de ce fait sont très peu

connues surtout de la clientèle (Dakpogan, 2003).

Le micro-crédit est le service de crédit offert

par les IMF à une clientèle pauvre généralement

exclue du système bancaire traditionnel. Ce prêt de faible montant

renouvelable est destiné aux petits travailleurs indépendants

pour les fonds de roulement ou la mise en place de petites activités

(Ledgerwood, 1999). Les destinataires du micro-crédit sont donc en

général des personnes qui ont besoin d'un capital pour le petit

commerce, l'achat d'une vache ou le payement des frais d'écolage des

enfants (Messan, 2003). Fermand (1999) cité par Atingla (2004) affirme

que le micro-crédit est étroitement lié à

l'activité des travailleurs du secteur informel. Il est donc local et

proche des gens. Quelques fois seulement, il est lié à

l'épargne, en particulier en Afrique.

En ce qui concerne le volet micro-épargne, on a en

effet longtemps pensé que les pauvres sont incapables d'épargner,

mais cette conception est de plus en plus contestée aussi bien par les

professionnels de la micro-finance, que par les clients eux-mêmes. La

plupart des institutions de micro-finance (IMF) ou des services financiers

décentralisés (SFD) ont tout d'abord mis en avant l'aspect

micro-crédit, mais le volet épargne est aujourd'hui

valorisé par la majorité des institutions de micro-finance

(Vincent, 1994). Il répond à une forte demande des clients qui

souhaitent sécuriser leurs bénéfices tout en les

valorisant, s'assurer contre d'éventuels imprévus et se donner

les moyens de futurs investissements. L'importance que les populations

accordent à l'épargne est confirmée par les nombreux

moyens ingénieux et quelques fois coûteux qu'ils utilisent pour

épargner autrement en gardant de petits montants cachés à

la maison. Ces moyens sont entre autres, l'achat de biens qui peuvent

être revendus en cas d'urgence (tôle ondulée, animaux

d'élevage, bijoux), la participation à des initiatives locales

comme des fonds de funérailles ou encore l'échange des

prêts entre familles amies, sans oublier les tontines. Toutefois, ces

mécanismes répondent rarement aux besoins des pauvres de

façon économique, commode et sure. Si l'on donne au pauvre la

possibilité d'épargner de manière sure et accessible, on

s'aperçoit que sa capacité d'épargne est remarquable. En

outre,

14

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

la demande de l'épargne assure aux organismes de micro

finance une durabilité et des moyens d'actions renouvelées. Comme

le Groupe Consultatif d'Assistance aux Plus Pauvres (GCAPP) l'a

souligné, le plus grand défi de la micro-finance est

d'étendre l'offre de services d'épargne aux plus pauvres, parce

que d'une part, cela offre aux épargnants un service essentiel et

d'autre part, contribue à l'autonomie de l'IMF et à

l'élargissement de son marché.

L'assurance quant à elle permet encore mieux que

l'épargne d'éviter des périodes de sous consommation de

produits essentiels (Messan, 2003). En outre, elle donne aux pauvres un

sentiment de sécurité qui leur permet d'adopter des

stratégies visant à maximiser leur revenu. Le taux de

remboursement étant lié à la rentabilité des

investissements, l'assurance peut être un complément très

utile à un programme de crédit. En effet, pour l'IMF, à

mesure que le montant moyen de prêts accordés augmente, il devient

de plus en plus risqué de prêter car, si le rendement de

l'investissement est moins élevé que prévu, l'emprunteur

ne pourra pas assurer le service de sa dette avec son revenu ordinaire. Les

bénéfices issus de la distribution de produits d'assurance

peuvent contribuer à préserver la rentabilité de

l'institution même lorsque le risque de défaillance

s'accroît. Donc, la mise au point de produits d'assurance aide à

accroître à long terme, la rentabilité de l'institution et

protège les clients contre les chocs économiques

déstabilisateurs.

2.1.2.3. La micro-finance et le financement de

l'agriculture

En Afrique de l'ouest, le Bénin fait parti des pays

où l'activité de micro-finance est très dynamique, de part

la multitude des structures (1192 initiatives de micro-finance avec environ 750

IMF dont 170 reconnues par la cellule de micro-finance) et le volume des

financements qu'elles injectent dans l'économie nationale

(66.317millions de FCFA en 2003). Malgré cette réalité, il

n'y a pas de discours où on n'entend pas parler de l'insuffisance de

financement de l'agriculture béninoise, du manque de crédit etc.

Des études ont montré que plus de 65% des crédits mis en

place par les structures de micro-finance, vont vers les activités

commerciales surtout domiciliées en milieu urbain (

alafianetwork.org/doc/sem_nat_microfin_com2.pdf

-). En 1997 au Bénin, la contribution des IMF au financement de

l'agriculture était de l'ordre de 6

15

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

milliards alors que les besoins de financement de la seule

filière coton s'élevaient à près de 40 milliards

(Kodjo et al., 2003). Par ailleurs, on observe un faible niveau

d'utilisation des services financiers des IMF par les producteurs agricoles.

L'agriculture occupe une place importante dans la

stratégie de développement au Bénin. (Houédjissin

et al., 2002) rapportent que les banques et les établissements

financiers participent peu au financement de l'agriculture, et que parmi les

nombreuses conséquences, on relèvera notamment que la dynamique

de développement de l'agriculture béninoise reste en dessous des

potentiels techniques et économiques. Aussi, l'adoption des innovations

issues de la recherche agricole est sérieusement compromise, faute de

scénari efficaces de financement des investissements. Selon Kodjo et

al, (2003), le maillon faible dans le processus d'intensification

agricole au Bénin, est la non utilisation des ressources

matérielles (équipements et intrants externes), pour la

production par défaut de ressources financières.

Pourquoi donc malgré la demande de cette

majorité de la population béninoise (80%), et la

disponibilité chaque fois réaffirmée des IMF de financer

le paysannat, les plaintes, l'incompréhension et autres qualificatifs

négatifs persistent.

L'évaluation des progrès accomplis dans le

renforcement institutionnel, pour répondre aux besoins de crédit

du petit exploitant, montre que les structures rurales chargées d'animer

le marché financier pour l'agriculture sont encore pour la plupart,

récentes, inexpérimentées inadéquates, voir

impuissantes face aux besoins financiers réels des producteurs

(Houédjissin et al., 2001). En effet, au Bénin, les

institutions de micro-finance et les exploitants (es) agricoles ne disposent

pas souvent d'éléments techniques, pour négocier les

formules d'emprunt (Allagbé et al., 2004). Selon les

mêmes auteurs, les mêmes taux d'intérêt sont

appliqués indifféremment sans tenir compte des cycles des

activités ou d'autres dossiers de crédits agricoles soumis au

financement à moyen et à long terme (plantation,

mécanisation, irrigation etc.) sont purement et simplement

rejetés. Dans un contexte où les informations

technico-économiques sont souvent absentes, il est compréhensible

que la plupart des institutions de micro-finance ne s'engagent pas dans le

financement de l'agriculture, et qu'elles perçoivent les crédits

agricoles comme des crédits risqués.

16

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

2.1.2.4. Les acquis et limites de la micro-finance

En ce qui concerne les acquis, plusieurs études,

menées à des années d'écart et sur

différents continents, ont montré des résultats

impressionnants :

? sur le plan économique, avec des impacts sur le

niveau de revenu et la capacité à épargner.

? sur le plan social, avec des effets sur la scolarisation des

enfants, l'accès aux soins ou l'amélioration de l'habitat,

grâce à l'impact économique et dans certains cas

grâce à des services complémentaires proposés par

les IMF (Boyé et al., 2006).

Par ailleurs, en 2000, les IMF en Afrique francophone touchent

environ 3 millions de clients ou membres, avec un taux de

pénétration de 8% de la population active en Afrique de l'Ouest

et 3% en Afrique Centrale. Sur les 225 Milliards de Fcfa de total de

ressources, plus de 65% proviennent des dépôts (Chao-Beroff,

2001).

Au Bénin, le développement de la micro-finance

se caractérise par l'existence de 1192 initiatives dont 170

enrégistrées à la cellule de micro-finance du

Ministère des finances et de l'économie). De façon

générale, cette activité bien qu'informelle contribue

à 71% à la formation du PIB. Ses acteurs collectent des

ressources qui ont avoisiné 60 milliards de CFA en 2002 (Diakité,

et al., 2003). Selon le même auteur, l'activité est

orientée vers les emplois productifs et stables dans les secteurs du

commerce, de la transformation agricole, de l'agriculture, de la restauration,

des prestations de services, de l'élevage, de la pisciculture, de la

pêche et de l'artisanat. En tant qu'instrument de réduction de la

pauvreté, la micro-finance se déploie au profit des populations

établies en zone rurale, estimées à 70% de l'ensemble des

populations actives.

Malgré ces multiples acquis, le secteur de la micro

finance reste encore très fragile. Servet (2004) cité par

Wampfler (2004) dans ses réflexions sur les leçons tirées

des 20 ans de développement de la micro-finance, souligne, en contre

point des potentialités, les risques que représente la

micro-finance quand elle est envisagée dans ses seules dimensions de

technique de financement: « Faute d'un développement

intégrant le micro-crédit dans des logiques de

17

Léonie KOUMASSA : Thèse d'Ingénieur

Agronome, Décembre 2007

Contribution de la micro-finance à l'adoption de nouveaux

paquets technologiques de production de riz dans le département des

Collines

solidarité, les risques sont considérables que

de moyen de libération ; il devienne un vecteur d'oppression par un

surendettement des populations séduites par une proposition de

crédit ». Les études d'impact et des analyses de situation

de crise des institutions de micro-finance, mettent en évidence ce

risque de surendettement, mais aussi le risque d'accélération des

processus de différenciation économique et sociale par

concentration des services sur une frange «rentable » de population.

Un autre facteur de risque est l'illusion d'un développement rapide et

généralisé d'une micro-finance, outil de lutte contre la

pauvreté, à l'échelle planétaire pour peu que

soient respectées « les bonnes pratiques ». Face à ces

risques, Servet op cit; insiste sur la nécessité d'inscrire la

micro-finance dans une perspective d'économie sociale et solidaire, et

sur l'urgence de « construire les concepts adéquats à la

compréhension des rapports sociaux en émergence, et d'un point de

vue pratique de mesurer les impacts de ces dispositifs et de ces nouvelles

formes d'action publique et collective, et des questions de gouvernance

qu'elles posent ». Fondamentalement, c'est donc la question « la

micro-finance est-elle un outil de développement durable ? » qui

est posée.

D'un autre côté, peu d'IMF ont atteint une

autonomie financière. Une étude conduite par Messan, (2003) sur

la pérennité des ASF au Bénin, montre que seulement 16%

des ASF ont une capacité de pérennisation élevée ;

16% des ASF ont une capacité de pérennisation satisfaisante ;

soit au total seulement 30% des ASF présentent des aptitudes à

survivre sans grande difficulté à la fin du projet. De plus, leur

autonomie technique est insuffisante (Messan, 2003) et elles ont grand besoin

de professionnalisation en matière de gestion, de systèmes

d'informations et de systèmes de contrôle. Leur viabilité

sociale n'est pas acquise et les crises de gouvernance sont fréquentes