Audit de la fonction achat( Télécharger le fichier original )par Mariem ROUATBI Université de Tunis - Diplôme de comptabilité 2003 |

Conclusion du test :Les factures comportent le cachet « payé » qui renferme des détails de règlement tels que le mode de règlement (chèque, traite, ...), montant payé et la date d'échéance. 7- Vérifier la présence des conventions conclues avec les fournisseurs habituels A travers ce test, on va ressortir les fournisseurs avec qui la société a effectué avec eux des opérations courantes durant l'année et même les années antérieures et vérifier s'il existe des conventions conclues avec ces fournisseurs. Conclusion du test :L'examen de des opérations effectuées avec les fournisseurs en terme de valeur et de périodicité, nous a permis de relever la présence de certains fournisseurs dont la société est habitué à s'entretenir avec eux d'une façon systématique en cas de déclenchement de besoin et ce sans qu'il y ait une convention signée entre les deux parties, ce qui ne permet pas de bénéficier des prix plus avantageux. 8- Vérifier que toutes les retenues à la source sont opérées L'objectif de ce test est de s'assurer que toutes les retenues à la source devant être effectuées par la société ont été effectivement opérées et déclarées, aux taux et modalités appropriées. Cet examen est exhaustif et ouvrera une période bien définie :

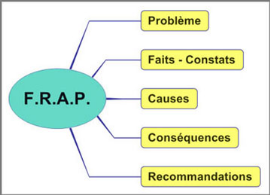

Conclusion du test : L'examen physique des pièces comptables ayant donné lieu, ou devant donner lieu à une retenue à la source, n'a pas relevé d'écarts relatifs à des retenues non opérées effectuées en plus. Section 6 : Analyse et révélation des problèmes (FRAP)- Définition (FRAP) : La FRAP12(*) est le papier de travail synthétique par lequel l'auditeur présente et documente chaque révélation (Annexe 6). Une révélation étant une observation effectuée sur une nécessité ou une possibilité d'amélioration et méritant d'être rapportée, il s'agit dans la plupart du temps d'un dysfonctionnement. Chaque dysfonctionnement ou anomalie, donne lieu à l'établissement d'une feuille de révélation des problèmes apparents (FRAP) et donc à une analyse causale qui va permettre : Ø D'identifier le ou les dispositifs de contrôle interne qui présentent des faiblesses sur un point particulier ; Ø De relever les causes, les conséquences et les risques qui en découlent pour chaque point relevé Ø De recommander les notifications à apporter et pour y porter remède ; Ø L'addition de tous ces constats met en valeur la qualité du contrôle interne de l'unité ou du système ou de processus audité. Chaque FRAP doit reprendre la structure suivante :

Suite aux tests qu'on a effectués précédemment, on a essayé de relever dans les FRAP, les faiblesses constatées, les conséquences et les recommandations proposées : Feuille de Révélation et d'Analyse de Problème « FRAP 1 »

Feuille de Révélation et d'Analyse de Problème « FRAP 2 » Problème :

Feuille de Révélation et d'Analyse de Problème « FRAP 3 » Problème :

* 12Feuille de Révélation des problèmes apparents |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||