Etude de l'efficience des marchés financiers. Applications au Tunindex 20( Télécharger le fichier original )par Firas Baccar Institut des hautes études commerciales de Carthage - Master finance d'entreprises et des marchés 2012 |

Si le marché est efficient au sens faible, les coefficients d'autocorrélations doivent être non significativement différents de 0. Or les coefficients sont tous significativement différents de 0. Les statistiques de Ljung-Box (Q stat) sont toutes supérieures à X20,05 (leurs p-value est égale à 0), cela rejette l'hypothèse nulle ce qui veut dire qu'il existe une corrélation entre les rentabilités. Par ailleurs toutes les autocorrélations sont proches de 0, mis à part les deux premières autocorrélations qui dépassent respectivement les 20% et 10%. Cela veut dire que les rentabilités quotidiennes sont peu dépendantes des rentabilités des jours passés, sauf pour ce qui est du jour précédent qui reste toujours une référence prédictive importante pour l'investisseur. Nous constatons, d'autre part, que 12 sur 20 des coefficients d'autocorrélations sont positifs dont ceux des 3 premiers ordres. Cela signifie qu'une hausse des rentabilités succède la plupart du temps à une hausse, et inversement. Au vu de toutes ces constatations on peut conclure que le Tunindex 20, qui représente les plus grandes capitalisations de la bourse de Tunis, n'est pas efficient en vue de la significativité des autocorrélations qui existe entre les rentabilités quotidiennes de l'indice. Pour compléter notre étude de l'efficience faible, nous calculons, pour un décalage d'ordre 1, les autocorrélations pour les titres de l'indice9(*). Tableau 3 test de l'autocorrélation d'ordre 1 entre les rentabilités des titres du Tunindex 20

Nous constatons à partir de ce tableau que 17 des 20 titres qui constituent le Tunindex 20 ont des coefficients d'autocorrélation (d'ordre 1) significativement différent de 0 rejetant ainsi l'hypothèse de l'indépendance, ce qui vient confirmer l'inefficience de l'indice. Par contre les 3 autres valeurs (colorées en jaune), Elles ont des coefficients d'autocorrélation non significativement différents de 0, ce qui met en doute l'inefficience totale de tout l'indice. Parmi les raisons qui peuvent expliquer cette indépendance des rentabilités est la faible fréquence de transaction de ces titres caractérisée par des ratios de liquidité faible (4,89% pour Amen Banque, 9,57% pour l'UIB et 15,18% pour Tunisie Leasing). Nous continuons notre étude de l'efficience, et cette fois on va diviser les rentabilités de la période testée en 5 sous périodes annuelles. Ensuite nous avons calculé10(*) les autocorrélations d'ordre 1 année par année Tableau 4 Test de l'autocorrélation d'ordre 1 année par année

En divisant le calcul des coefficients d'autocorrélation sur 5 ans on se rend compte que 2008 et 2010 présentent des coefficients non significativement différents de 0 qui accepte donc l'hypothèse de l'indépendance des rentabilités pour un risque de 5%, ce qui laisse penser que l'état d'inefficience d'un marché financier n'est pas stable dans une même période, car elle dépend des changements des grandeurs économiques, politiques et sociales, et du fait que la composition de l'indice a changé d'une année à une autre vu l'introduction et la sortie de certains titres de la bourse. Un marché peut être efficient sur une période et inefficient sur une autre. On peut prendre l'exemple de l'année 2011, lors de la conjoncture politique qu'a connue le pays, le marché a enregistré une baisse de liquidité et des mouvements de paniques ce qui a augmenté l'autocorrélation entre les rentabilités de l'indice dont le coefficient a atteint significativement plus de 40%. ConclusionCe chapitre s'est attaché à soulever les principales caractéristiques et les diverses interrogations liées à l'hypothèse d'efficience des marchés financiers, qui a constitué dès son apparition le pilier de la théorie financière. En effet, cette hypothèse souligne que les prix des actifs reflètent à tout instant toute l'information disponible sur cette action. Toutefois les marchés ont connu, suite à quelques phénomènes, des périodes d'écartement des prix de leurs valeurs fondamentales. Nous avons donc, dans ce chapitre, essayé de vérifier l'efficience du Tunindex 20 sous sa forme faible grâce à la mise en oeuvre de tests empiriques liés à l'autocorrélation. Sur la base des tests menés dans ce chapitre, nous pouvons affirmer l'inefficience du Tunindex 20 vu la significativité des autocorrélations entre ses rentabilités dans différents ordres. Or en détaillant l'étude, et en testant l'autocorrélation de premier ordre d'une part entre les rentabilités des titres de l'indice, et d'autre part les rentabilités de l'indice par fraction d'année, nous avons pu en conclure que l'inefficience peut dans certains cas être partielle ou périodique. En effet, certains titres d'un marché inefficient peuvent avoir des autocorrélations non significativement différentes de 0, ce qui remet en cause l'inefficience totale. D'autre part, un marché inefficient pendant une période, peut ne pas l'être significativement en testant l'efficience dans des sous périodes et vice versa. De ce fait on ne peut pas affirmer que le Tunindex 20 est parfaitement inefficient sous la forme faible, au vu de la non significativité de quelques résultats trouvés. Plusieurs théories reposent sur l'efficience des marchés et parmi elles l'approche moderne de portefeuille de Markowitz. Nous allons procéder dans le chapitre suivant à la construction d'un portefeuille efficient à partir des titres du Tunindex 20, en se basant sur l'approche de Markowitz. Chapitre 2. PORTEFEUILLE EFFICIENT : THEORIE ET VALIDATIONS EMPIRIQUES IntroductionComme nous l'avons constaté au cours du chapitre précédent, et suite au test d'efficience sous sa forme faible, l'indice du Tunindex20 s'est avéré inefficient. Dans ce cas, c'est-à-dire d'un marché qui n'est pas efficient, un investisseur aurait intérêt à chercher des moyens d'exploiter des inefficiences plutôt qu'à construire des portefeuilles optimaux, au sens de la méthode moyenne-variance introduite par la théorie moderne de portefeuille. Or d'après les autres tests d'autocorrélation menés sur le Tunindex 20 dans le chapitre précédant, on n'a pas pu affirmer cette inefficience. De ce fait, si un marché est partiellement inefficient, cela ne suffit pas nécessairement pour qu'il soit possible d'exploiter les inefficiences. Dans ce cas, le recours au modèle moyenne-variance conserve tout son intérêt. L'objectif de ce chapitre est de construire le portefeuille qui possède le meilleur rapport entre le rendement et le risque parmi ceux appartenant à la frontière efficiente. C'est notre portefeuille le plus efficient. Pour ce faire nous allons recourir à la théorie moderne de portefeuille, développée par Markowitz au cours des années 50, et qui définit le processus de sélection de titres afin de construire le portefeuille le plus efficient possible, c'est-à-dire qui possède un maximum de rentabilité pour un minimum de risque. L'approche de Markowitz est basée sur le concept de la diversification. En effet les différents titres composant un portefeuille ne peuvent être sélectionnés individuellement et doivent au contraire être choisis selon la corrélation de leurs variations à celles du reste des actifs du portefeuille. Ce mode de sélection permet de minimiser le risque pour un niveau de rendement choisi. La démarche de ce travail consistera donc à tester dans une première section la normalité et la stationnarité des rendements de toutes les valeurs qui composent le Tunindex 20, ensuite nous procéderons à la détermination du portefeuille le plus efficient à partir de la construction de la frontière efficiente, et en abordant brièvement une littérature théorique sur le choix du portefeuille optimal (l'analyse moyenne-variance du portefeuille de Markowitz). Section 1. Portefeuille efficient : Revue de la littérature 1.1. Approche de H. Markowitz (1958)La théorie moderne du portefeuille est née au début des années 50 avec les travaux d'Harry Markowitz (1952,1959) et la publication de son premier article dans le « Journal of Finance ». En partant du postulat que le risque d'un portefeuille peut être correctement mesuré par la variance de sa rentabilité, Markowitz explicite et formalise le dilemme fondamental de la finance moderne : obtenir une rentabilité faible mais certaine, ou accepter de prendre un risque dans l'espoir d'accroître cette rentabilité, l'espérance de rentabilité étant d'autant plus élevée que le risque est important. La théorie de Markowitz énonce aussi l'effet de la diversification selon lequel une combinaison appropriée de nombreux actifs dans un portefeuille permet de réduire le risque total subi pour un taux de rentabilité espérée donnée. Les travaux de Markowitz ont profondément modifié la façon de concevoir les problèmes financiers, ils montrent, en particulier, que l'intérêt d'investir dans un titre ne doit pas être évalué séparément mais dans le cadre d'un portefeuille constitué par l'investisseur d'un ensemble d'actifs. 1.1.1. Les hypothèses de baseLe modèle de Markowitz repose sur un ensemble d'hypothèses, on en site : Ø L'aversion au risque : La perception du risque est différente d'un investisseur à un autre selon leur degré d'aversion au risque. Ø L'approche moyenne-variance : Pour la construction de son portefeuille, l'investisseur cherchera à maximiser la moyenne de son portefeuille tout en minimisant sa variance. Cette approche est dénommée l'approche moyenne-variance. Ø L'horizon de décision : Tous les investisseurs ont le même horizon, il s'agit d'une seule période. Ø La normalité des rentabilités : Markowitz suppose que l'évolution des cours sur le marché financier est un phénomène aléatoire. Ø La covariance des actifs : Les rendements des différents actifs ne sont pas indépendants les uns des autres, c'est-à-dire que leurs covariances ne sont pas nulles. 1.1.2. La détermination des portefeuilles efficients (Frontière efficiente)Dans la multiplicité de choix proposés à l'investisseur en termes de rentabilité et variance de portefeuille, Markowitz introduit la notion de portefeuille efficient. "Qui ne risque rien n'a rien" : pour obtenir une espérance de rentabilité plus élevée, il faut accepter un risque plus important. Le risque est l'effort nécessaire à l'obtention d'une rentabilité. Un portefeuille efficient est celui qui offre la rentabilité attendue la plus forte pour un niveau de risque donné, ou qui a le risque le plus faible pour une rentabilité attendue donnée. La représentation de l'ensemble des portefeuilles efficients sur l'espace rendement-risque (moyenne, écart-type) peut être enveloppée par une demi-courbe hyperbolique. C'est la frontière efficiente, résultat de l'optimisation du couple risque-rendement du portefeuille. Markowitz démontre que l'investisseur choisira le portefeuille de la frontière efficiente qui correspond à son degré d'aversion au risque. Ainsi, plus le degré d'aversion au risque est important, plus le portefeuille choisi se trouve à gauche de la courbe.

1.1.3. Choix d'un portefeuille optimalEn fonction de sa richesse initiale et de son aversion au risque, l'investisseur choisit le portefeuille optimal situé sur l'hyperbole que représente la frontière efficiente de Markowitz qui conduit à la meilleure combinaison entre l'espérance et la variance de la rentabilité de son portefeuille. Mais ce choix est subjectif, il dépendra des préférences des individus, qui par hypothèse ne dépendent que de la moyenne et de la variance de leur richesse. Nous pouvons alors tracer les courbes d'indifférence qui présentent leurs préférences vis-à-vis du risque et du rendement. Si les individus manifestent de l'aversion pour le risque, ils préfèrent un taux de rendement attendu plus élevé et un écart-type plus faible. Cela signifie que l'écart-type constitue un « bien indésirable ». Les courbes d'indifférence ont dès lors une pente positive. 1.2. Rendement et risque d'un portefeuille1.2.1 Définition d'un portefeuille

Le portefeuille est un ensemble de titres qui possèdent des caractéristiques différentes en termes de valeur et de distribution de dividende. Les pondérations des titres qui composent le portefeuille diffèrent d'un titre à un autre, afin d'obtenir un portefeuille bien diversifié qui permet de réaliser un maximum de rendement, tout en minimisant le risque que peut courir l'investisseur. La formule de la proportion (Xi) est définie comme suit : 1.2.2 Rendement d'un portefeuilleC'est les rendements des titres constituant le portefeuille pondérés par leurs proportions dans le portefeuille. Rp = ? Ri × Xi 1.2.3 Risque du portefeuilleLes taux de rendements successifs d'une action ou d'un portefeuille peuvent avoir d'importantes fluctuations autour de leur valeur moyenne. Pour pouvoir calculer le risque lié à un portefeuille, plusieurs méthodes existent. Le risque doit tenir compte à la fois de l'amplitude des variations des différents titres, mais aussi à leurs corrélations respectives. La formule de la variance se présente comme suit (le risque étant la racine carré de la variance) :

Section 2. Validations empirique : Cas du Tunindex 20 Nous allons procéder dans ce qui suit à la détermination du portefeuille le plus efficient en détectant celui qui a le meilleur rapport rendement/risque, à partir des principes déjà énoncés dans la partie précédente à un échantillon de quelques valeurs cotées sur la bourse de Tunis constituant l'indice Tunindex20. Le choix de l'échantillon retenu et qui fera l'objet de notre analyse de construction de portefeuilles efficients, s'est basé sur des critères à caractère financier. Le Tunindex 20 est composé des 20 plus grandes valeurs de point de vue capitalisation boursière et liquidité, il a été conçu pour aider les gestionnaires de portefeuilles à décider des placements en bourse. Notre objectif étant de construire le portefeuille efficient qui a le meilleur rapport rendement/risque, nous allons donc présenter les étapes que nous avons suivies afin de construire ce portefeuille. Nous allons commencer par l'explication des différentes données auxquelles on a eu recours afin de construire la frontière efficiente et d'en extraire le portefeuille recherché. 2.1 Nature et origine des donnéesNous avons tout d'abord procédé à la collecte de l'historique des cours ajustés11(*) des sociétés qui composent notre échantillon, sur la période de 2000-2011. En effet, les cours sont ajustés par un coefficient à chaque fois qu'il y a une opération sur titre (dividende, augmentation de capital, split....), ce coefficient d'ajustement est égal au (cours-dividende)/cours et tous les cours qui précédent la date de n'importe quelle opération sont ajustés par la suite par ce coefficient. Nous avons ensuite calculé les rendements mensuels basés sur les cours de clôture de chaque mois, en utilisant la macro Rend_ mois12(*), ainsi que le rendement du Tunindex20 sur les 5 ans de 2007-201113(*). La formule des rendements : Ri = Ct / Ct-1 2.2 Etude descriptive des séries utiliséesLes rendements ont depuis longtemps été considérés comme suivant une distribution normale. Or, la prétention erronée à cette loi, a conduit certains travaux à des résultats non fiables, que ce soit pour la prévision des valeurs futures des rendements que pour les décisions d'investissement. En observant quelques études antérieures la plupart des travaux traitant du sujet des rendements boursiers ont rejeté l'hypothèse de la normalité. Il convient aussi d'étudier les caractéristiques stochastiques avant de traiter une série chronologique et ce afin de déterminer la stationnarité des séries, le degré de modification de son espérance et sa variance dans le temps. 2.2.1. Normalité des sériesPour déterminer les caractéristiques du modèle à estimer, il est nécessaire d'étudier les propriétés statistiques des séries. En effet les distributions des séries de rentabilité ont été, pendant longtemps, considérées comme suivant une loi normale. Pourtant, quelques études sur ces séries ont montré que leurs distributions ne sont pas normales. Ces distributions sont souvent asymétriques et affichent un leptokurtosis. Elles sont souvent plus épaisses aux extrémités et font apparaître des « queues épaisses ». La normalité des rentabilités est vérifiée par des tests économétriques qui se basent sur la détermination des coefficients de symétrie (Skewness) et d'aplatissement (Kurtosis) et la statistique de Jarque et Bera qui synthétise les deux propriétés. a. Présentation des testsi. Test de Skewness

Skewness est une mesure de l'asymétrie de la distribution d'une série autour de sa moyenne, c'est le moment centré d'ordre 3. Un Skewness supérieur à la valeur critique qui est 0 indique que la distribution présente une asymétrie vers la droite, alors qu'un Skewness < 0 implique que la série est asymétrique vers la gauche. La formule de Skewness se présente comme suit ii. Test de Kurtosis

Afin de mesurer l'aplatissement des séries, nous pouvons recourir à une comparaison des kurtosis k avec la valeur que prend ce coefficient. La distribution est jugée normale lorsque (k=3). S'il excède ce chiffre, la série est leptokurtique; elle est plus pointue avec des queues de distribution plus épaisses que celle de la loi normale. Sinon si (k<3), la distribution est platykurtique, c'est-à-dire que celle-ci est plus aplatie que la distribution normale. La formule de Kurtosis se présente comme suit :

On exprime le degré d'excès de Kurtosis de la façon suivante : iii. Test de Jarque-BeraCe test peut être construit à partir de deux variables (S et K'), qui sont supposées être normales et indépendantes. Elles suivent en conséquence une distribution de Khi-deux à deux degrés de liberté. On peut la formuler de la manière suivante :

b. Résultat empiriquesNous nous sommes intéressés aux séries de rendements mensuels des actions retenues dans l'échantillon, définies notamment comme suit : Rt = Ct / Ct-1 Avec : Rt : Rentabilité de l'actif à l'instant t Ct : Cours de l'actif à l'instant t Ct-1 : Cours de l'actif à l'instant t-1 Notons que les cours utilisés sont des cours ajustés qui intègrent les dividendes, les droits d'attributions En appliquant les tests de normalité présentés ci-dessous aux rentabilités des actifs financiers, nous obtenons les résultats présentés dans le tableau (1)14(*) : Tableau 5 Résultats des tests de normalité

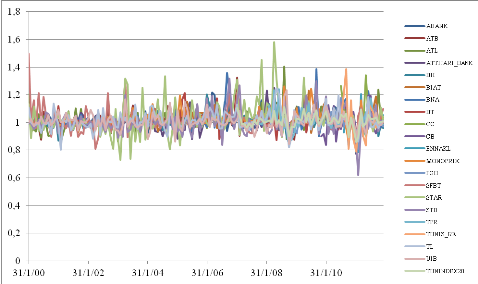

2.2.2. Stationnarité des sériesAvant de procéder à une étude sur des séries temporelles, séries de rentabilités dans notre cas, il est indispensable d'effectuer les tests de stationnarité. En effet, nous ne pouvons identifier clairement les caractéristiques stochastiques d'une série chronologique que si elle est stationnaire. La stationnarité est une propriété de stabilité, la distribution de yt est identique à celle de yt-1. La série oscille autour de sa moyenne avec une variance constante. Le lien entre yt et yt-h ne dépend alors que de l'intervalle h et non de la date t. a. Observation graphiqueD'après une observation du graphique ci-dessous, représentant les rendements des différents titres du Tunindex20 depuis l'année 2000, nous allons essayer d'étudier graphiquement la stationnarité des données.

Figure 1 Représentation graphique de l'évolution des cours des titres du Tunindex 20 Le graphique représentant l'évolution temporelle des rendements des titres qui composent le Tunindex20 indique que les séries semblent être stationnaires. En effet, les tendances sont supprimées et les moyennes des séries semblent se situer sur une droite parallèle à l'axe des abscisses. Elles ne représentent presque pas de pic sauf pour quelques titres comme la Star ou la STB qui présentent quelques variations de rendements excessives. Nous pouvons donc conclure à partir de cette représentation graphique que les courbes des rendements boursiers des titres du Tunindex20 ne suivent pas de tendance particulière, elles évoluent en connaissant des ruptures de la tendance qui passe avec le temps d'une situation haussière à une autre baissière, ce qui confirme donc que les séries sont stationnaires et qu'elles ne présentent aucune structure particulière. Nous allons néanmoins tester la stationnarité des séries afin de confirmer les résultats obtenus graphiquement. b. Test de Dickey-FullerAfin de tester la stationnarité des séries de rentabilités, nous allons avoir recours au test de Dickey-Fuller augmenté (ADF), en effet ce test permet de mettre en évidence le caractère stationnaire ou non d'une chronique par la détermination d'une tendance déterministe ou stochastique. Les modèles servant de base à la construction de ce test sont au nombre de trois : (1) Xt = Xt-1 + åt (modèle autorégressif d'ordre 1) (2) Xt = Xt-1 + c + åt (modèle avec constante) (3) Xt = Xt-1 + bt + c + åt (modèle avec constante et tendance) Avec : Xt : variable testée Xt-1 : variable testée en tenant compte de ses conditions du passé c : constantes bt : tendance åt : terme d'erreur Le principe du test est le suivant : si l'hypothèse nulle H0 = 1 est vérifiée dans l'un de ces trois modèles, le processus est alors non stationnaire. Dans ce cas, on teste la variable à différence première. Si l'hypothèse alternative H1 = 1 est retenue dans l'un des modèles ci-dessus, alors le processus est stationnaire. Nous avons donc appliqué le test de Dickey-Fuller augmenté (ADF) Sur Eviews, pour toutes les séries de rendements, en choisissant : - Level (Au niveau) - Intercept (le deuxième modèle celui avec constante) - nombre de retard automatique (lag length) Nous avons donc obtenu le tableau15(*) suivant: Tableau 6 Résultat du test de Dickey-Fuller augmenté (ADF)

2.2.3. Interprétation économétriqueÀ la lumière de ces statistiques descriptives nous remarquons que le coefficient de Skewness est positif pour 17 valeurs. Ce qui signifie que la partie épaisse de leurs distributions est à droite, alors que les 3 autres valeurs, la partie épaisse de leurs distributions est à gauche. Ceci prouve l'existence d'un comportement asymétrique des séries étudiées. Les séries ont aussi un comportement non gaussien, puisqu'il n'y a aucune valeur de Skewness qui est égale à 0. En d'autre terme, les séries oscillent de manière aléatoire autour d'une valeur moyenne. En se référant au test de kurtosis, nous constatons un coefficient élevé de kurtosis pour la majorité des cas et même très élevé pour quelques valeurs. En effet, les kurtosis des rendements sont tous supérieures à 3, et donc, ces séries sont leptokurtiques, c'est-à-dire que les distributions sont plus concentrées autour de la moyenne et présentent des queues plus épaisses que la distribution gaussienne. Nous constatons donc une asymétrie qui fait preuve quant à la présence de non normalité dans le processus des variations des rendements mensuels des titres du Tunindex20. Les résultats des Tests de Skewness et Kurtosis peuvent être appuyés à travers le test de normalité de Jarque-Bera. En observant les résultats nous constatons que 15 titres présentent, pour un niveau de confiance de 95%, une valeur de Jarque Bera supérieure à 5,99 (prob < 5%), et pour les titres restants, elles présentent une valeur de Jarque-Bera inférieure à 5,99 ceci nous laisse penser que ces titres se rapproche d'une distribution normale vu que leurs valeurs de Skewness sont proches de 0 et ceux de Kurtosis sont proches de 3. Nous pouvons dire que les séries rejettent globalement la distribution normale, elles présentent un comportement non gaussien, en d'autre terme les séries oscillent de manière aléatoire autour d'une valeur moyenne, dans ce cas nous pouvons conclure qu'il y a une quasi-absence de l'auto-corrélation dans les séries. Pour ce qui est de la stationnarité des séries, le tableau, présenté auparavant, nous indique que les rentabilités boursières, objet de notre étude, montrent une certaine stationnarité. En effet, toutes les valeurs de t-statistique, sans exception, sont significatives à moins de 5%, ainsi que toutes les probabilités obtenues sont inférieures au seuil de 5%. L'hypothèse de stationnarité est donc vérifiée. Les tendances sont ainsi supprimées et les rentabilités se situent sur une droite parallèle à l'axe des abscisses. 2.3 Construction du portefeuille efficient2.3.1 Calcul de la matrice variance/covariancePour pouvoir calculer le risque lié à un portefeuille, plusieurs méthodes existent. Concernant le risque passé, il suffit de mesurer la volatilité de ses rendements. Par contre, pour pouvoir estimer son risque futur, il faut s'attaquer à un calcul un peu plus musclé permettant de tenir compte à la fois de l'amplitude des variations des différents titres, mais aussi à leurs corrélations respectives. Ce calcul nécessite quelques bases, dont le principal est la notion de covariance.

La formule de la variance se présente comme suit :

D'autre part la formule de la covariance se présente comme suit : En effet la variance d'une variable aléatoire est une mesure de la dispersion des valeurs prises par cette variable autour de sa moyenne, la covariance quant à elle, elle mesure la corrélation de deux séries de données, plus elle est faible, plus les séries sont indépendantes et donc moins le portefeuille est risqué. Nous procédons donc à l'élaboration de la matrice variance-covariance. Pour cela, nous avons eu recours aux rendements mensuels calculés précédemment. Le calcul a été réalisé grâce à la macro CreeMatriceVarCovar16(*), et ce afin d'obtenir les variances des différents titres, ainsi que les covariances pour le calcul de la variance du portefeuille. Le calcul de cette matrice débute par la recherche des nombres de séries correspondants, c'est-à-dire des titres, et le stockage de début et de fin de période pour chaque titre. Ensuite, la matrice est générée tout en détectant en rouge les titres qui disposent de moins de 36 observations, c'est-à-dire moins de 3 ans vu qu'ils se sont introduit récemment en bourse. 2.3.2 Calcul de la rentabilité annuelle

En vue de trouver une moyenne annuelle pour les rendements mensuels de chaque titre nous avons eu recours au calcul de la moyenne géométrique dont voici la formule : En effet lorsqu'il s'agit d'une progression, d'une suite et non pas d'une suite d'entités indépendantes et surtout si on cherche une moyenne des rendements, nous utilisons la moyenne géométrique, et ce, en faisant le produit des N valeurs observées puis on prenant la racine Nième du nombre obtenu. Elle est largement utilisée en économie et en finance, notamment pour déterminer le taux de croissance ou rendement moyen sur une période donnée. Le calcul de la rentabilité annuelle historique pour chaque titre a été généré par la même matrice CreeMatriceVarCovar, et qui servira de base pour la détermination du portefeuille efficient, son calcul se fait comme suit : Ri = MG12 - 1 17(*) Quant à la volatilité elle sert en général de base pour la mesure du risque, c'est-à-dire par l'intermédiaire de la mesure de l'amplitude des variations, elle est mesurée par l'écart type des rendements constatés. Nous avons aussi eu recours au calcul du bêta, un coefficient de volatilité ou de sensibilité qui indique la relation existant entre les fluctuations de la valeur du titre et les fluctuations du marché, qui est dans notre cas l'indice Tunindex 20. Il s'obtient en régressant la rentabilité de chaque titre sur la rentabilité de l'ensemble de l'indice. Il ne servira pas au calcul de la frontière efficiente, mais nous allons l'utiliser ultérieurement pour mesurer la volatilité des titres qui construiront le portefeuille efficient par rapport à son indice de référence. Sachant que le calcul du bêta s'est effectué sur la période allant de 2007à 2011. 2.3.3 Construction de la frontière efficienteDans un univers d'investissement donné chaque fonds ou

portefeuille peut être représenté par un couple

rendement/risque. La représentation graphique de ces combinaisons nous

permet de tracer une courbe sur le bord supérieur qu'on appelle la

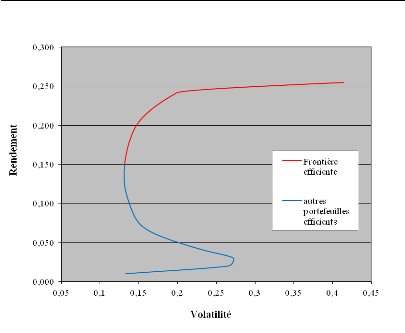

frontière efficiente. Dans ce travail, nous avons collecté les données nécessaires expliquées ci-dessus afin de construire la frontière efficiente en fixant chaque fois des niveaux de rendements donnés en vue de minimiser la variance. Tous les portefeuilles situés sur la frontière efficiente sont des portefeuilles optimaux à partir desquels nous allons extraire celui qui est le plus efficient pour nous, c'est-à-dire qui a le meilleur rapport rendement/ risque. Pour ceci nous allons utiliser un module d'optimisation, il s'agit dans ce cas du solveur de Microsoft Excel. Son principe d'utilisation est simple : on lui indique le résultat que l'on souhaite obtenir, les contraintes qu'il devra respecter, et les valeurs d'entrée qu'il peut faire fluctuer pour essayer de produire le résultat escompté, puis on le laisse calculer. Il propose alors les valeurs d'entrées permettant d'obtenir le résultat souhaité ou le résultat le plus proche, tout en respectant les contraintes exprimées. Vu qu'il est indispensable de s'appuyer sur un nombre suffisant d'observations afin d'obtenir des résultats performants, nous avons éliminé 4 des 20 valeurs du Tunindex20, parce qu'elles possèdent moins de 36 observations, nombre minimum qu'on a jugé nécessaire pour que les résultats soient significatifs. La liste des valeurs sur lesquelles s'appuieront nos calculs :

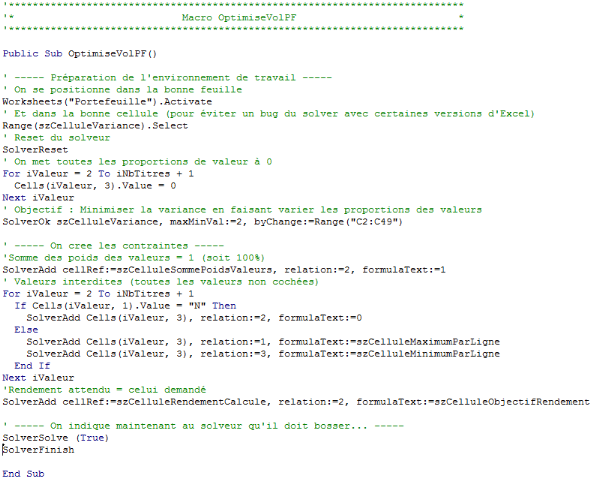

Afin d'obtenir les données qui permettent de tracer la frontière efficiente, nous avons choisi une liste de rendements allant de 1% jusqu'à 30% afin de trouver la variance minimale qui correspond à chaque niveau de rendement fixé. Et pour cela, nous allons utiliser la macro TracerFrontiereEfficiente18(*) qui va, pour chaque rendements fixé, va appeler la macro OptimiseVolPF19(*) pour minimiser la variance en conséquence. Nous allons donc expliciter les étapes de la construction de la frontière : Ø Positionner à 0 les cellules de la plage qui contient les pondérations des titres. Ces pondérations vont fluctuer à chaque fois afin d'atteindre le minimum de risque pour un rendement donné Ø Définir les contraintes : - La somme des poids des valeurs constituant chaque portefeuille est égal à 1 - Le rendement attendu doit être celui qui a été fixé - Ne pas considérer les valeurs non sélectionnées c'est-à-dire les 4 valeurs éliminées précédemment - Limiter les pondérations : Une limite inférieure de 0 vu que la vente à découvert est interdite sur le marché tunisien, et une limite supérieure de 1 dans la mesure où un portefeuille peut être entièrement constitué d'un seul titre. Après avoir procédé par la minimisation de la variance mensuelle en fixant un niveau de rendement donné, nous avons calculé l'écart type mensuel du portefeuille qui n'est autre que la racine carré de la variance mensuelle calculé précédemment. Ensuite on a obtenu l'écart type annuel : écart type mensuel × v12 qui nous servira à tracer la frontière efficiente dont voici le graphique : Figure 2 Représentation graphique de la frontière efficiente

2.3.4 Détermination du portefeuille le plus efficientA partir du tableau qui nous a servi à tracer la frontière efficiente, nous avons calculé le rapport entre le rendement et la volatilité de chaque portefeuille afin de détecter le plus efficient c'est-à-dire qui a le meilleur rapport rendement/risque. Tableau 7 Tableau des différents Rendements/Risques calculés

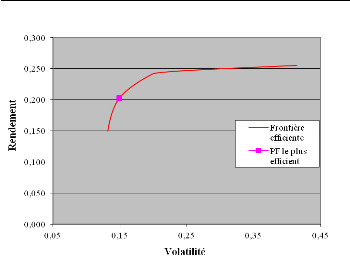

Comme nous observons dans le tableau ci-dessus le meilleur rapport rendement/volatilité est de 1.3617 auquel correspond le portefeuille le plus efficient dont le rendement est de 20.3% pour un risque de 14.7%. Ci-dessous sa position sur la frontière efficiente :

Figure 3 Situation du portefeuille le plus efficient sur la frontière efficiente

Tableau 8 Caractéristiques des titres du portefeuille le plus efficient

Notre portefeuille se compose de 7 parmi les 16 titres de l'échantillon. Ils sont de pondérations différentes dont la majorité est détenue par le titre Monoprix avec plus de 40% du total. Nous interpréterons ces chiffres davantage dans la partie qui suit. 2.4 Interprétation économique et financière

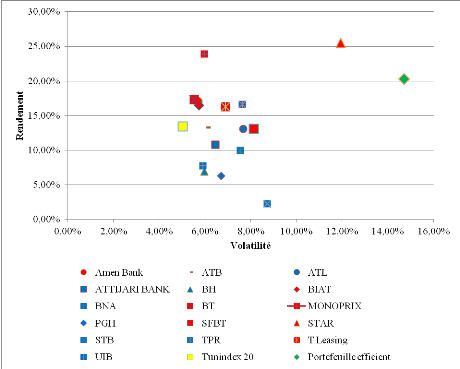

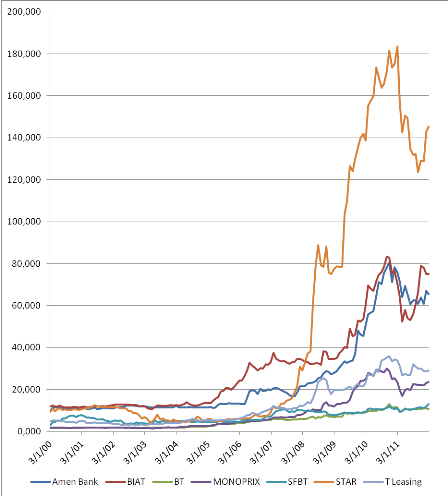

Nous avons essayé précédemment, à partir des titres qui composent le Tunindex 20, de construire une frontière efficiente et d'en extraire le portefeuille qui a le meilleur rapport rendement/ risque. Nous avons donc obtenu un portefeuille de 7 valeurs qui sont Amen Bank, BIAT, BT, MONOPRIX, SFBT, STAR et Tunisie Leasing. Afin d'expliquer ce résultat nous présentons ci-dessous une vue d'ensemble sur les 16 titres de notre l'échantillon sous forme de nuage de point. Figure 4 Nuage de point des titres du Tunindex 20 On constate tout d'abord que les titres de l'échantillon enregistrent une rentabilité annuelle positive qui varie, suivant les valeurs, de 2,28% (STB) jusqu'à 25,5% (STAR) augmentant ainsi la possibilité d'avoir des portefeuilles très rentables qui peuvent attendre d'après nos calcul plus de 25% annuellement. Pour ce qui est des titres de notre portefeuille (ceux en rouge), ils sont situés en haut du graphique, supérieurs au autres titres du Tunindex 20 (ceux en bleu). En effets 6 des 7 titres de notre portefeuille enregistre les meilleures rentabilités des valeurs de l'indice, notamment la STAR avec +25,5% annuel et MONOPRIX avec 23,88% annuel. En effet, depuis l'annonce de la privatisation de la STAR avec l'entrée du nouveau partenaire Français Groupama fin 2007, la société a connu une amélioration exceptionnelle du résultat net dépassant les 400%, ainsi que le cours du titre qui s'est envolé enchainant les hausses sur trois années successives (2008,2009 et 2010), cumulant ainsi une performance de 460%. Comme nous observons sur le graphique ci-dessous, l'année 2011 a mis un terme à cette euphorie le titre a perdu 20.8%, suite à la chute des bénéfices en 2010 et à la conjoncture politique qui a fortement touché le contexte économique. Quant à MONOPRIX, qui a le 2ème plus fort rendement et le plus important titre de notre portefeuille, le titre a enchainé les hausses depuis 2005. La performance impressionnante a été enregistrée en 2009 suite au rachat de la société Tunisian Shopping Space « Sahara Confort » dans le cadre de sa stratégie de développement sur tout le territoire Tunisien. Toutefois, et malgré une régression de l'activité de la société ainsi que son chiffre d'affaires en 2010 et 2011 suite à la conjoncture économique difficile qui a touché le pays, le titre s'est montré plutôt résistant, en effet le titre n'a diminué que de 4.8% et 0.2% respectivement en 2010 et 2011. La baisse a été modérée vu que le secteur est défensif et que le marché a confiance dans les perspectives de la société et son évolution. Pour ce qui est de l'Amen Bank, le titre a grimpé entre 2007 et 2010, après être longuement boudé par le marché pour sa faible liquidité attribuée en grande partie à la faiblesse du flottant. Cette hausse du cours est essentiellement due aux augmentations de capital réalisées en 2007 et 2009 qui ont amélioré sa liquidité, pour être transféré en 2009 de cotation fixing au continu. Le comportement du titre reflète les réalisations de la banque et la forte amélioration des indicateurs d'activité. C'est ce qui a fait que notre portefeuille présente une rentabilité élevée vu qu'il est composé à hauteur de 80% de titres qui ont connu historiquement des rentabilités importantes à savoir Monoprix, STAR, BT et Amen Bank. Figure 5 Evolution des cours des titres du portefeuille efficient

D'autre part, on voit bien que la plupart des titres du Tunindex 20 sont concentrés au milieu du graphique, ce qui veut dire qu'ils ont des volatilités individuelles proches (en moyenne 7,35%). Par contre notre portefeuille se distingue du groupe et présente un risque assez élevé par rapport aux volatilités individuelles et surtout par rapport à l'indice qui a la volatilité la plus faible. En effet, en observant la matrice des variances et des covariances entre les titres du portefeuille, on remarque qu'il ya peu de corrélation entre eux vu que le résultat obtenu est très proche de 0 (avec une moyenne de 0,0021 et max 0,014 et min 0,0006) même si les covariances des titres du portefeuille ne sont pas les plus faibles des valeurs du Tunindex 20. Tableau 9 Matrice des variances covariances des titres du portefeuille efficient

Tableau 10 Matrice des coefficients de corrélation des titres du portefeuille efficient

Donc malgré cette légère corrélation, le portefeuille parait assez risqué. Cela s'explique par la non négativité des corrélations entre les titres. En effet même si les corrélations tendent vers 0, leurs positivité augmente significativement la volatilité du portefeuille par rapport à la volatilité individuelle des titres qui le composent (risque du portefeuille = 14,7% contre 6,3% représentant la somme des risques individuels pondérés). Cette corrélation peut être expliquée aussi par la liaison sectorielle que les titres de notre portefeuille ont. En effet 5 des 7 titres appartiennent au secteur financier dont 3 banques. Cette répartition vient contre le principe de diversification qui stipule que pour alléger le risque global du portefeuille, les titres qui le composent doivent appartenir à des secteurs différents réduisant ainsi leur corrélation. Par ailleurs, le bêta du portefeuille est égal à 0,97 il est très proche de 1, c'est-à-dire que le portefeuille évolue quasiment dans le même sens que l'indice Tunindex 20. Le portefeuille idéal a un bêta haut lorsque le marché est en hausse, ce qui n'est pas notre cas vu que l'indice présente une évolution positive mais le bêta est inferieur à 1. Notre portefeuille s'approche de la politique de gestion passive par rapport à l'indice Tunindex 20 vu que son bêta est presque égale à 1. 2.5 Etude prévisionnelle : Pouvoir prédictif de MarkowitzVu l'impossibilité de connaître à l'avance les paramètres futur (espérances de rentabilité, variances et covariances) de la frontière efficiente, un investisseur désirant construire un portefeuille qui aura le meilleur rapport rendement /risqué espérés doit se baser sur des estimations. Compte-tenu de ces constatations, le modèle ne peut servir à la gestion de portefeuilles sans que son domaine d'application ne soit restreint ou que quelque modification et hypothèses ne lui soient apportées. Par ailleurs, d'après quelques études notamment celles menées par Boulier et Dupré, l'ensemble de la frontière efficiente gagne en stabilité si deux conditions sont remplies : les estimations sont effectuées sur de très longues périodes et les rentabilités comme les variances des actifs constitutifs sont plus dissemblables, surtout si des contraintes de non négativité sont imposées. Ce qui est le cas de notre portefeuille. D'après toutes ces approches on va essayer de tester le pouvoir prédictif de la théorie sur notre échantillon composé du portefeuille calculé précédemment. On va considérer, pour des raisons de simplicité, les rentabilités historiques basé sur 11 ans, qui est une durée suffisamment longue, comme rendement espéré. Et puis la même chose pour la variance et la covariance des titres. Ensuite on va enchainer avec toutes les étapes de la construction du portefeuille le plus efficient comme indiqué précédemment, sauf que cette fois on va prendre des rentabilités semestrielles. Ainsi les caractéristiques de notre portefeuille sont résumées dans ce tableau ci-dessous : Tableau 11 Caractéristiques des titres du portefeuille efficient

Après avoir construit notre portefeuille le plus efficient à partir de données allant de 2000 à 2011, on va prendre les mêmes valeurs et construire un portefeuille avec les mêmes pondérations déjà calculé précédemment, puis on va calculer le rendement du portefeuille comme si on l'avait investi le 02/01/2012 jusqu'au 29/06/2012 en se basant sur les cours ajustés de ces deux dates. Ce tableau résume les calculs effectués : Tableau 12 Résultat du rendement du portefeuille efficient au 29/06/2012

On constate tout d'abord qu'on aurait dégagé une rentabilité positive, ce qui vient confirmer la tendance de la rentabilité espéré. Les titres les plus importants du portefeuille ont tous dégagé une rentabilité positive notamment Monoprix qui représente plus de 38% du portefeuille Par ailleurs la rentabilité a augmenté comparée à celle espérée. Ceci confirme l'importante volatilité du portefeuille qui est de 10,47% pour un rendement espéré de 9,6%. Nous concluons donc que la rentabilité positive qu'a dégagée le portefeuille, n'est que le résultat de l'effet amplificateur de sa forte volatilité qui est venu confirmer la tendance de la rentabilité espérée. ConclusionL'objectif de ce chapitre étant de déterminer le portefeuille le plus efficient possible, nous avons donc tracé la frontière efficiente à travers les rendements mensuels et les niveaux de risques qui y correspondent. Pour cela nous avons eu recours à l'approche moderne développée par Markowitz, qui définit le processus de sélection des titres qui constituent le portefeuille efficient avec un maximum de rendement et un minimum de risque. Nous avons tout d'abord commencé par une étude descriptive des séries de données utilisées et ce afin de vérifier l'hypothèse de normalité qui a été rejetée selon les différents tests effectués, et qui a donc affirmé le comportement non gaussien des séries qui oscillent d'une manière aléatoire autour d'une moyenne. Puis nous avons testé l'hypothèse de la stationnarité à travers le test de Dickey-Fuller augmenté (ADF), qui a affirmé le caractère stochastique des séries de rendements. Notre portefeuille a été choisi sur la base du meilleur rapport entre le rendement et le risque des autres portefeuilles, il est constitué de 7 titres qui sont Amen Bank, BT, BIAT, TL, Monoprix, SFBT, STAR. La plupart de ces titres appartiennent au secteur financier, ce qui explique le degré de corrélation qui existe entre les titres et qui n'a fait qu'augmenter la volatilité des rendements. Le portefeuille efficient dégagé présente un rendement de 20.3% contre un risque de 14.7%, une rentabilité jugée assez élevée grâce à la présence de titres parmi les plus rentables sur le marché tels que Monoprix, Amen Bank, et BT. Dans une partie ultérieure, nous avons essayé de tester le pouvoir prédictif de Markowitz et ce en faisant comme ci on allait investir le portefeuille déjà déterminé sur tout le premier semestre de 2012 et de comparer son rendement avec celui qu'on a espéré à partir des données historiques. Nous avons constaté que le rendement du portefeuille qui est égal à 15.99% a dépassé le rendement espéré qui est de 9.6% et ce, suite l'importance de la volatilité du portefeuille qui a eu un effet amplificateur. Cet effet aurait pu influencer négativement la rentabilité du portefeuille si la plupart des cours auraient connu une détérioration. CONCLUSION GENERALELa théorie de l'efficience des marchés efficients, stipule qu'un marché est efficient si les prix des actifs reflètent correctement toutes les informations disponibles et si aucun investisseur sur le marché ne peut utiliser, de façon systématique, une information nouvelle pour battre le marché. L'efficience nécessite la validation d'un certain nombre de conditions pour être vérifiée. Or en réalité ces conditions ne sont pas toujours réunies. En effet, depuis la création des marchés boursiers, il a été prouvé que ces derniers suivaient un rythme stochastique appelé marche aléatoire vu qu'ils connaissent une alternance de phases d'euphorie et de dépression, et dans le cas de marché inefficient il est plus profitable d'exploiter les inefficiences pour espérer dégager un profit. Nous avons donc présenté l'approche théorique de l'efficience appuyée par le test de l'efficience sous sa forme faible, appliqué sur notre échantillon qui est le Tunindex 20 sur la période (2007-2011). De ce fait nous avons appliqué le test d'autocorrélation sur les séries de rendements mensuels dans différents ordres, qui a révélé l'inefficience du Tunindex 20 suite à la significativité des autocorrélations des séries. Ce résultat a été appuyé par un autre test d'autocorrélation de premier ordre des rentabilités des différents titres de l'indice ainsi qu'un autre test d'autocrrélation de l'indice par fraction d'année. Toutefois, l'inefficience de l'indice que nous avons dégagée suite aux tests, a été remise en cause vu que nous avons obtenu des autocorrélations non significativement différents de 0 ce qui nous laisse conclure que l'inefficience totale de l'indice ne peut être confirmée. Bien que la théorie moderne de portefeuille développée par Markowitz au cours des années 50 se base essentiellement sur des marchés efficients, et que nous avons conclu suite au test d'autocorrélation que l'indice est partiellement inefficient, nous avons eu recours à cette théorie afin de construire un portefeuille efficient à partir des actifs qui composent le Tunindex 20. Cette théorie trouve son intérêt lorsque les marchés sont partiellement inefficients dans la mesure où il est possible d'exploiter les inefficiences. Pour ce faire, nous avons commencé par une étude de la normalité des rendements boursiers car l'hypothèse a été rejetée par la plupart des travaux antérieurs, puis nous avons enchainé avec une étude de la stationnarité afin de traiter les caractéristiques stochastiques des séries de rendements. Cette étude a montré que les séries de rendements rejettent l'hypothèse de la normalité. Elles présentent un comportement non gaussien, donc en d'autre terme les séries oscillent d'une manière aléatoire autour d'une moyenne. Quant à l'hypothèse de la stationnarité, elle est vérifiée pour toutes les valeurs grâce au test de Dickey-Fuller augmenté (ADF). Selon la théorie de Markowitz, le risque d'un portefeuille peut être mesuré par la variance de sa rentabilité. Ce risque peut être réduit par une combinaison appropriée de nombreux actifs. Les travaux de Markowitz ont modifié la façon de concevoir les problèmes financiers, ils montrent, que l'intérêt d'investir dans un titre ne doit pas être évalué séparément mais dans le cadre d'un portefeuille constitué d'un ensemble d'actifs par l'investisseur. Nous avons donc construit la frontière efficiente en fixant chaque fois des niveaux de rendements donnés en vue de minimiser la variance. En effet tous les portefeuilles situés sur cette frontière sont optimaux et nous avons pu extraire le portefeuille le plus efficient possible en détectant le meilleur rapport entre le rendement et le risque. La composition du portefeuille efficient a ensuite été déterminée, en utilisant un module d'optimisation qui est le solveur de Microsoft Excel. Le portefeuille dégagé est composé de 7 titres qui sont : AMEN BANK, BT, SFBT, MONOPRIX, STAR, TL, BIAT. Ces titres qui composent le portefeuille ont des pondérations différentes, dont la majorité est détenue par le titre Monoprix avec plus de 40% du total. Le portefeuille déterminé a dégagé une rentabilité de 20.3% contre un risque de 14.7%. Cette rentabilité est jugée comme assez élevée en raison de la composition du portefeuille à hauteur de 80% par des titres très rentables à savoir Monoprix, BT et Amen Bank. Quant au risque du portefeuille, il est considéré comme assez élevé malgré des corrélations qui tendent vers 0, quoique leur positivité augmente la volatilité du portefeuille par rapport à la volatilité individuelle des actifs. Ceci constitue un effet amplificateur de risque. Cette corrélation est sans doute due à la relation sectorielle qui existe entre les titres du portefeuille composé de 3 banques, une société de leasing et une autre d'assurance. Par ailleurs, le portefeuille présente un béta proche de 1 ceci veut dire que le portefeuille évolue dans le même sens que l'indice Tunindex 20. Après avoir déterminé le portefeuille le plus efficient de notre échantillon, nous avons testé le pouvoir prédictif de l'approche de Markowitz, nous avons donc dégagé les rendements espérés des titres à partir des données historiques sur toute la période de 2000 à 2011. Ensuite nous avons gardé les mêmes pondérations pour les titres du portefeuille, afin de calculer son rendement comme si on l'avait investi sur une période de 6 mois allant du 02/01/2012 jusqu'au 29/06/2012. Nous avons donc constaté que le rendement dégagé sur la période du 1er semestre de 2012, qui est égal à 15.99%, est largement supérieur à celui que nous avons espéré à partir des données historiques, et qui est de 9.6%. Le rendement réel du portefeuille a dépassé le niveau espéré grâce à la forte volatilité du portefeuille que nous avons déjà déterminée, et qui est égale à 14.7%. Dans notre cas, la volatilité du portefeuille n'a fait qu'amplifier le rendement dans l'intérêt de l'investisseur, alors que dans un autre cas, si la plupart des cours auraient chuté, nous aurions pu dégager un portefeuille avec une faible rentabilité ou même une rentabilité négative. Nous pouvons donc conclure, selon l'approche moderne de portefeuille de Markowitz, que plusieurs facteurs influent sur le rendement et le risque d'un portefeuille. Comme nous l'avons démontré dans ce travail, même si le portefeuille est constitué des titres les plus rentables et qui ne présentent peut être pas un niveau de risque élevé, il n'est pas exclu le fait que la positivité des corrélations qui existent entre les titres ne fait qu'amplifier leur volatilité. Nous ne pouvons donc pas dégager de règle générale garantissant une constitution d'un portefeuille optimal dont pourrait profiter l'investisseur, vu la multitude de facteurs psychologiques et de phénomènes conjoncturels, qui peuvent faire varier l'évolution des cours d'une manière subite et aléatoire.

BIBLIOGRAPHIEBachelier L (1900), « Theory of speculation », réimpression dans P. Cootner , The random Character of stock Market Prices. Cambridge, MA, 1964. Dickey, D. et Fuller, W, (1979), « Distribution of the estimators for autoregressive time series with a unit root », Journal of the American Statistical Association, vol. 24, pp 427-431. Dickey, D. et Fuller, W, (1981), « Likelihood Ratio Statistics for Autoregressive Time series with a Unit Root », Econometrics, vol.49, pp 1057-1072. E.Miller, (1988), « Why a weekend effect », Journal of portofolio management, vol 14, pp 43-49. F. Cross (1973), « The behavior of stock prices on Fridays and Mondays », financial analysts journal, vol 29, n°6. Fama E.F, (1965), « The Behavior of stock Market Prices », Journal of Business, vol.38, pp 31-105. Fama E, Fisher L, Jensen M, et Roll R, (1969), « The adjustment of stock prices to new information ». International Economics Review, pp 2-21. Fama E.F, (1970), « Efficient capital markets: A review of theory and empirical work », Journal of Finance, vol. 25, pp 384-417. Fama E.F, (1991), « Efficient capital markets 2 », Journal of Finance, vol. 46, pp 1575-1617. H. Markowitz (1952), « Portfolio Selection». The Journal of Finance, Vol. 7, No. 1. pp. 77-91 J. Hamon et B. Jacquillat (1991), saisonalité des rentabilités dans la semaine et à la séance à la bourse de Paris », Finance, n°12. J. Hamon et B. Jacquillat et T. Derbel (1991), « les anomalies boursières, les effets tailles et prix », cahier de recherche du Cereg, n°9101, université Paris-Dauphine. Mignon, V, (1996), « Les ambiguïtés de la théorie de l'efficience informationnelle des marches financiers », Document de travail Modem, Université Paris X-Nanterre. Mignon, V, (1998), « Marchés financiers et modélisation des rentabilités boursières », Economica, Paris. Philippe Gillet (1999), « l'efficience des marchés financiers », Economica, Paris, (1999), P35. R. Ariel (1987), « A monthly effect in stock returns », journal of Financial Economics, vol 18, pp 161-174. S.H Penman (1987), « the distribution of earning news over time and seasonalties in aggregate stock market », journal of Financial Economics, vol 18, juin. T. Moskowitz (1999), « Analysis of risk and pricing anomalies », working paper n°500, université de Chicago, graduate school of business. TOBIN J. (1958), « Liquidity Preference as Behaviour Towards Risk », Review of Economic Studie, Les sites internet www.bvmt.com.tn www. helene-hamisultane.voila.net www. webintec.skema.edu ANNEXESListe des Macros

Table des matièresChapitre 1. EFFICIENCE DES MARCHES FINANCIERS : REVUE DE LA LITTERATURE ET APPLICATION SUR TUNINDEX 20 5 Section 1. Théorie de l'efficience des marchés financiers 6 1.1. L'approche des marchés efficients 6 1.2. L'émergence de l'hypothèse d'efficience des marchés 7 1.3. Les conditions nécessaires à l'efficience des marchés financiers 8 1.4. L'efficience informationnelle 9 1.4.1 Principales formes de l'efficience 10 1.4.2 Les tests d'efficience 11 a. Les principaux tests de l'hypothèse faible de la théorie de l'efficience 11 b. Les principaux tests de l'hypothèse semi-forte de la théorie de l'efficience 11 c. Les principaux tests de l'hypothèse forte de la théorie de l'efficience 12 1.5. Déconnexion entre la sphère réelle et la sphère financière 13 1.5.1 Remise en cause de la théorie de l'efficience : Une théorie difficilement applicable 13 1.5.2 Mécanismes remettant en cause la théorie 14 a. La remise en cause de l'hypothèse de la gratuité et de la disponibilité de l'information 14 b. L'hypothèse d'anticipations rationnelles : les différentes insuffisances 14 1.5.3 Les anomalies des rendements des cours boursiers 15 Section 2. Applications empiriques : Cas du Tunindex 20 17 1.1. Méthodologie et origine des données 17 1.1.1. Description du Tunindex 20 17 1.1.2. Les déterminants des indicateurs du Tunindex 20 18 1.2. Test de l'efficience faible : application empirique sur le Tunindex 20 21 Chapitre 2. PORTEFEUILLE EFFICIENT : THEORIE ET VALIDATIONS EMPIRIQUES 26 Section 1. Portefeuille efficient : Revue de la littérature 27 1.1. Approche de H. Markowitz (1958) 27 1.1.1. Les hypothèses de base 27 1.1.2. La détermination des portefeuilles efficients (Frontière efficiente) 28 1.1.3. Choix d'un portefeuille optimal 29 1.2. Rendement et risque d'un portefeuille 29 1.2.1 Définition d'un portefeuille 29 1.2.2 Rendement d'un portefeuille 29 1.2.3 Risque du portefeuille 30 Section 2. Validations empirique : Cas du Tunindex 20 30 2.1 Nature et origine des données 31 2.2 Etude descriptive des séries utilisées 31 2.2.1. Normalité des séries 31 2.2.2. Stationnarité des séries 34 2.2.3. Interprétation économétrique 37 2.3 Construction du portefeuille efficient 38 2.3.1 Calcul de la matrice variance/covariance 38 2.3.2 Calcul de la rentabilité annuelle 39 2.3.3 Construction de la frontière efficiente 40 2.3.4 Détermination du portefeuille le plus efficient 42 2.4 Interprétation économique et financière 45 2.5 Etude prévisionnelle : Pouvoir prédictif de Markowitz 50

* 1 Fama est également l'auteur de deux revues de littérature publiées par le « Journal of finance » en 1970 et 1991 * 2 Philippe Gillet (1999), « l'efficience des marchés financiers », Economica, Paris, (1999), P35 * 3 Fama E, Fisher L, Jensen M, et Roll R, (1969), « The adjustment of stock prices to new information ». International economics Review, pp 2-21. * 4 R.Ariel (1987), « A monthly effect in stock returns », journal of Financial economics, vol 18, n°1 * 5 S.H Penman (1987), « the distribution of earning news over time and seasonalties in aggregate stock market », journal of Financial Economics, vol 18, juin * 6 R.W Banz (1981),

« the relationship between return market value of common

stock », journal of financial Economics, vol 9, n°1 * 7 Cours journaliers téléchargés du site officiel de la bourse de Tunis (www.bvmt.com.tn) * 8 Calcul effectué sur Eviews7 * 9 Calcul effectué sur Eviews7 * 10 Calcul effectué sur Eviews7 * 11 Les cours ajustés nous ont été fournis par Tunisie Valeurs * 12 Le code de la macro Rend_mois est en annexes * 13 L'indice Tunindex20 est comptabilisé à partir du 31/12/2006 * 14 Calcul effectué sur Eviews7 * 15 Calcul effectué sur Eviews7 * 16 Le code de la macro CreeMatriceVarCovar est en annexes. Macro fournie par le site bnain.org, que nous remercions fortement. * 17 MG = Moyenne Géométrique de la valeur. * 18 Le code de la macro TracerFrontiereEfficiente est en annexes. Macro téléchargée du site bnain.org. * 19 Le code de la macro OptimiseVolPF est en annexes. Macro téléchargée du site bnain.org, et a été adaptée à notre échantillon.

|

Changeons ce systeme injuste, Soyez votre propre syndic

"La première panacée d'une nation mal gouvernée est l'inflation monétaire, la seconde, c'est la guerre. Tous deux apportent une prospérité temporaire, tous deux apportent une ruine permanente. Mais tous deux sont le refuge des opportunistes politiques et économiques" | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||