Etude de l'efficience des marchés financiers. Applications au Tunindex 20( Télécharger le fichier original )par Firas Baccar Institut des hautes études commerciales de Carthage - Master finance d'entreprises et des marchés 2012 |

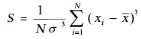

2.1 Nature et origine des donnéesNous avons tout d'abord procédé à la collecte de l'historique des cours ajustés11(*) des sociétés qui composent notre échantillon, sur la période de 2000-2011. En effet, les cours sont ajustés par un coefficient à chaque fois qu'il y a une opération sur titre (dividende, augmentation de capital, split....), ce coefficient d'ajustement est égal au (cours-dividende)/cours et tous les cours qui précédent la date de n'importe quelle opération sont ajustés par la suite par ce coefficient. Nous avons ensuite calculé les rendements mensuels basés sur les cours de clôture de chaque mois, en utilisant la macro Rend_ mois12(*), ainsi que le rendement du Tunindex20 sur les 5 ans de 2007-201113(*). La formule des rendements : Ri = Ct / Ct-1 2.2 Etude descriptive des séries utiliséesLes rendements ont depuis longtemps été considérés comme suivant une distribution normale. Or, la prétention erronée à cette loi, a conduit certains travaux à des résultats non fiables, que ce soit pour la prévision des valeurs futures des rendements que pour les décisions d'investissement. En observant quelques études antérieures la plupart des travaux traitant du sujet des rendements boursiers ont rejeté l'hypothèse de la normalité. Il convient aussi d'étudier les caractéristiques stochastiques avant de traiter une série chronologique et ce afin de déterminer la stationnarité des séries, le degré de modification de son espérance et sa variance dans le temps. 2.2.1. Normalité des sériesPour déterminer les caractéristiques du modèle à estimer, il est nécessaire d'étudier les propriétés statistiques des séries. En effet les distributions des séries de rentabilité ont été, pendant longtemps, considérées comme suivant une loi normale. Pourtant, quelques études sur ces séries ont montré que leurs distributions ne sont pas normales. Ces distributions sont souvent asymétriques et affichent un leptokurtosis. Elles sont souvent plus épaisses aux extrémités et font apparaître des « queues épaisses ». La normalité des rentabilités est vérifiée par des tests économétriques qui se basent sur la détermination des coefficients de symétrie (Skewness) et d'aplatissement (Kurtosis) et la statistique de Jarque et Bera qui synthétise les deux propriétés. a. Présentation des testsi. Test de Skewness

Skewness est une mesure de l'asymétrie de la distribution d'une série autour de sa moyenne, c'est le moment centré d'ordre 3. Un Skewness supérieur à la valeur critique qui est 0 indique que la distribution présente une asymétrie vers la droite, alors qu'un Skewness < 0 implique que la série est asymétrique vers la gauche. La formule de Skewness se présente comme suit * 11 Les cours ajustés nous ont été fournis par Tunisie Valeurs * 12 Le code de la macro Rend_mois est en annexes * 13 L'indice Tunindex20 est comptabilisé à partir du 31/12/2006 |

|